執筆 | Danny、CoFiX プロトコルのコア貢献者

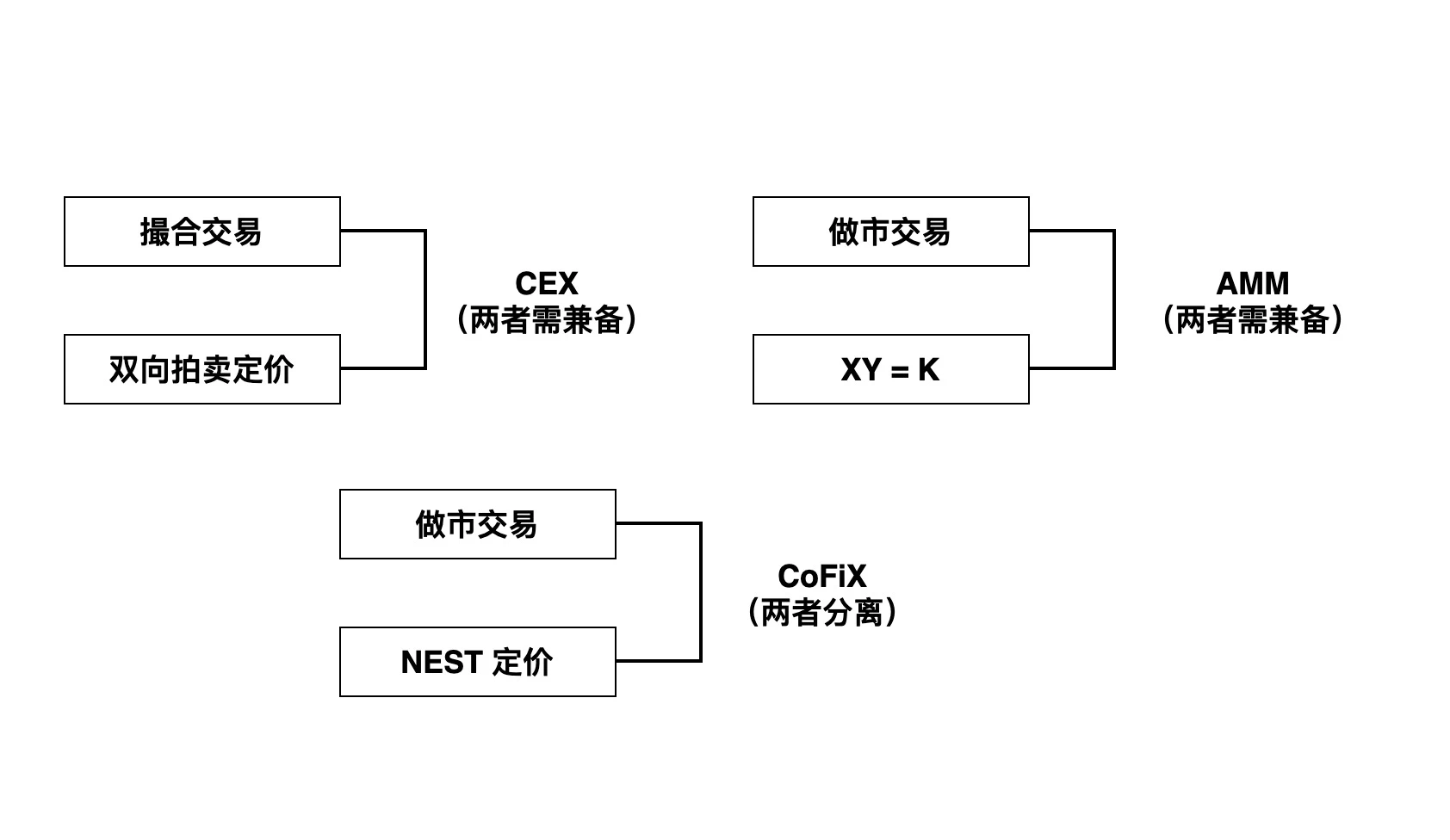

チェーン上で分散型の方法でトランザクションを実行することは、多くの人々の夢です。試行を繰り返した結果、チェーン上の非常に高いマッチングコストの問題を解決する自動マーケットメイクモデル AMM を全員が発見しました。しかし、自動マーケットメイクAMMにも問題があり、流動性プロバイダーの資産価格設定の問題が解決されていないため、EPMモデル(均衡価格モデル)をベースにした新世代のDEXであるCoFiXが登場しました。 。

また、ファンドプールの取引モデルである限り、永久損失は永遠の苦痛であり、LPによるヘッジが必要となり、この作業は非常に専門的でコストがかかります。継続的な探求と改善を経て、CoFiX バージョン 2.0 は自動ヘッジ モデルを作成しました。これは現在市場で自動ヘッジを実現できる唯一の分散型取引所です。

均衡価格モデルの中心的な考え方は何ですか?

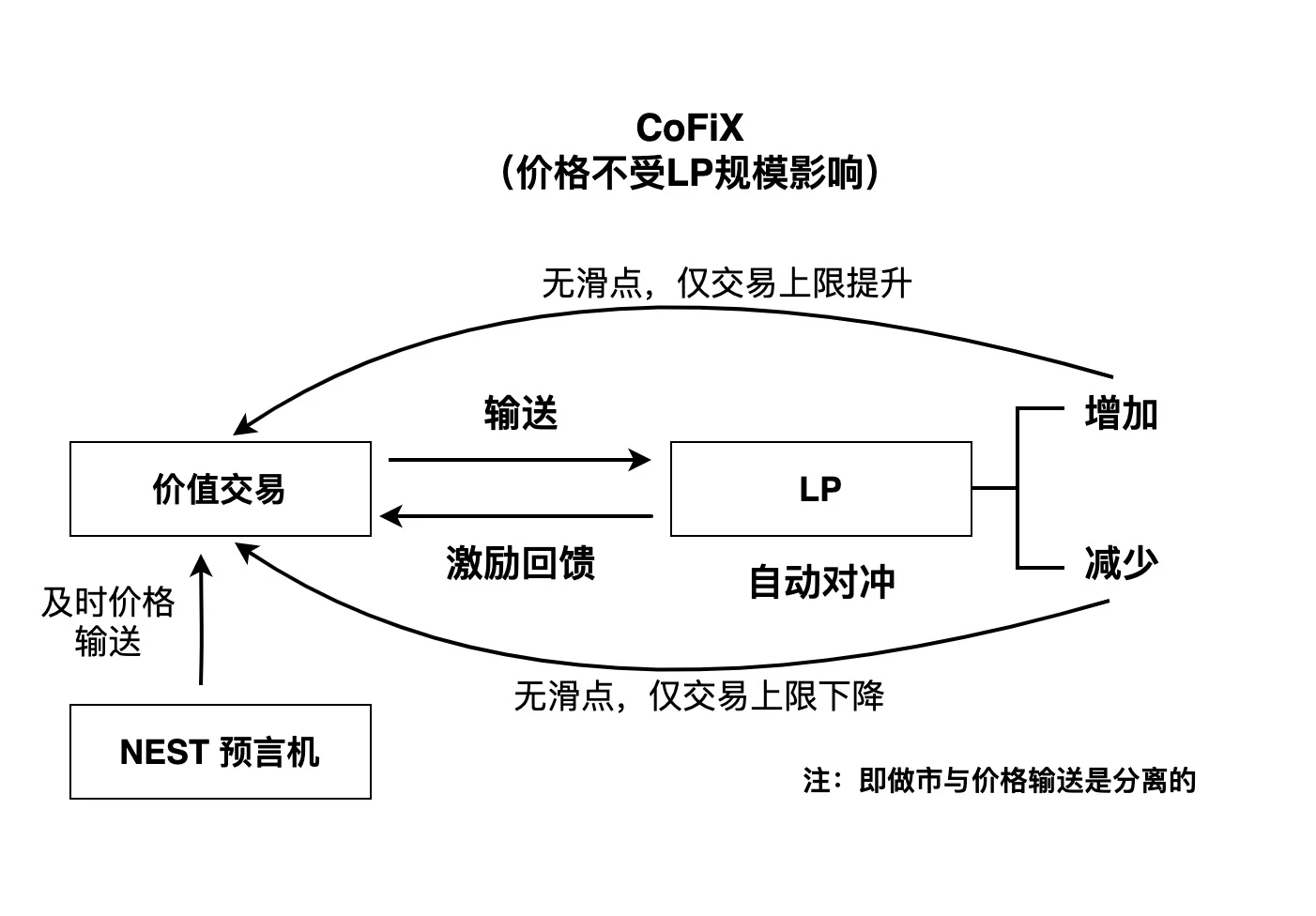

AMM とは異なり、均衡価格設定 (EPM) モデルは取引時にリアルタイムの市場価格を使用し、価格設定と取引の 2 つのものが分離されています。

従来の取引所では、価格設定と取引は常に一緒に行われますが、この 2 つの機能とコストは同じではなく、価格設定に必要なインフラストラクチャは取引よりもはるかに高く、チェーン上では困難です。 EPM はオラクルに基づいて価格設定され、CoFiX で取引されます。この分離により、トランザクションがより純粋になります (NEST オラクルの有効性については、将来の記事で説明します)。

危機管理

危機管理

トレーディングの観点から見ると、EPMとAMMではリスク管理の考え方も異なります。

AMM のリスク管理は、主に取引量の変化を通じて行われます。特定の方向の取引量が多いということは、その価格情報が取引の方向に有利であることを意味するため、そのようなトレーダーにリスク管理を許可する必要があります。補償方法は、実際のリスクに合わせて同様の xy =k を使用することです。

価格はランダムなプロセスであり、単純な関数では適切に適合できないことに注意してください。

EPMトランザクションでは、直接リスク補償は主に価格のランダムプロセス属性を通じて実行され、補償額はR(SIGAma, D)になります。ここで、シグマは価格のボラティリティ、Dは価格の遅延時間です。取引(取引価格と実際の利用価格の時間差)、補償額は信頼区間という意味での選択となるため、ある程度の自由度があります。

CoFiXは、オラクルマシンの価格を見積もる際、各取引が実際に負担する乖離リスクや遅延リスクに応じて一定の補償を行い、価格変動リスクの観点からLPが相対的に公平かつ合理的であることを保証します。

もちろん、実際の運用では、価格に対するリスク補償設計が高すぎると、取引当事者にとって不公平となり、取引が減少するため、この価格補償の設計は適応できるように動的に調整する必要があります。要求。

価格のスリッページ

AMM には深刻な問題があり、xy=k の価格設定では大きな価格スリッページが発生します。このようなスリッページは、システム全体を制御するために、価格と取引量の 2 次元変数が取引量の 1 つの変数のみに圧縮されるためです。資本プールが小さい場合、スリッページは非常に顕著になるため、AMM が適切に機能するには、巨大な資本プールが必要です。しかし、CoFiX にはこの問題はありません。CoFiX の価格は資本プールの規模とは関係がなく、価格変化の法則にのみ関係するからです。実際には、私たちが設計するリスク補償は適応性も考慮する必要があります。つまり、過剰な補償はトレーダーの熱意を低下させることになります。

市場の厚み

これに対し、CoFixは市場の均衡価格に基づいて取引を行うため、規模が小さくても価格の連続性が市場価格に近く、理論上は取引価格を変えることなく市場の厚みを最大限に得ることができます。もちろん、各取引の実際の金額はCoFiX資本プールの合計サイズにも依存しますが、これは取引の深さと価格の関係とは何の関係もありません。それは単に単一の取引の上限の問題です。取引。

CoFiXでは、通常の価格変動リスク補償に加えて、市場の影響コストに基づいて単一取引の価格が保護されますが、これはCoFiXの資本プールの規模とは関係ありません。

計算可能性

上記の分析によれば、EPM ベースの DEX 設計は最初からチェーン上のリスク補償を参照していましたが、これは価格 P の計算可能性のおかげで実現できました。したがって、計算可能な価格シーケンスを提供するには、完全に分散化されたオラクルでなければなりません。

NEST価格のリスクは、GAS、ヘッジコスト、オプションコスト、ブロック間隔などのオンチェーンデータによって分析でき、合理的なリスク関数を提供し、ダウンストリームコール時に計算可能なリスク管理を実行できます。

裁定取引

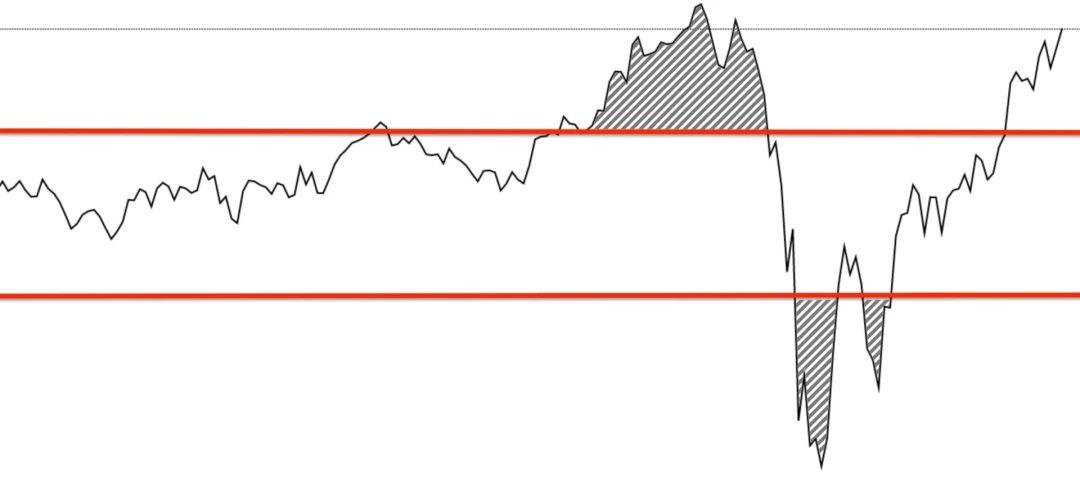

AMM には価格変動に基づくリスク補償がないため、LP はマーケットメイク時に必然的に裁定取引に悩まされることになります。実際、価格が急激に変動するたびに、AMM メカニズムを備えた DEX のほとんどは裁定取引となり、この比率は同じくらい高い可能性があります。 80%、-90%、あるいはそれ以上。 CoFiX のようなモデルでは、裁定取引比率は信頼区間の外側でのみ生成されるため、トランザクションの仮定が多数存在する場合、裁定取引の損失はカバーできます。 AMM メカニズムは、一定期間損失が続く可能性があります。もちろん、CoFiX 補償関数のダイナミクスは価格変動のダイナミクスを反映しており、これは CoFiX 1.0 に対する修正です。

画像の説明

CoFiX 裁定取引スペース: 赤い線の上の斜線部分

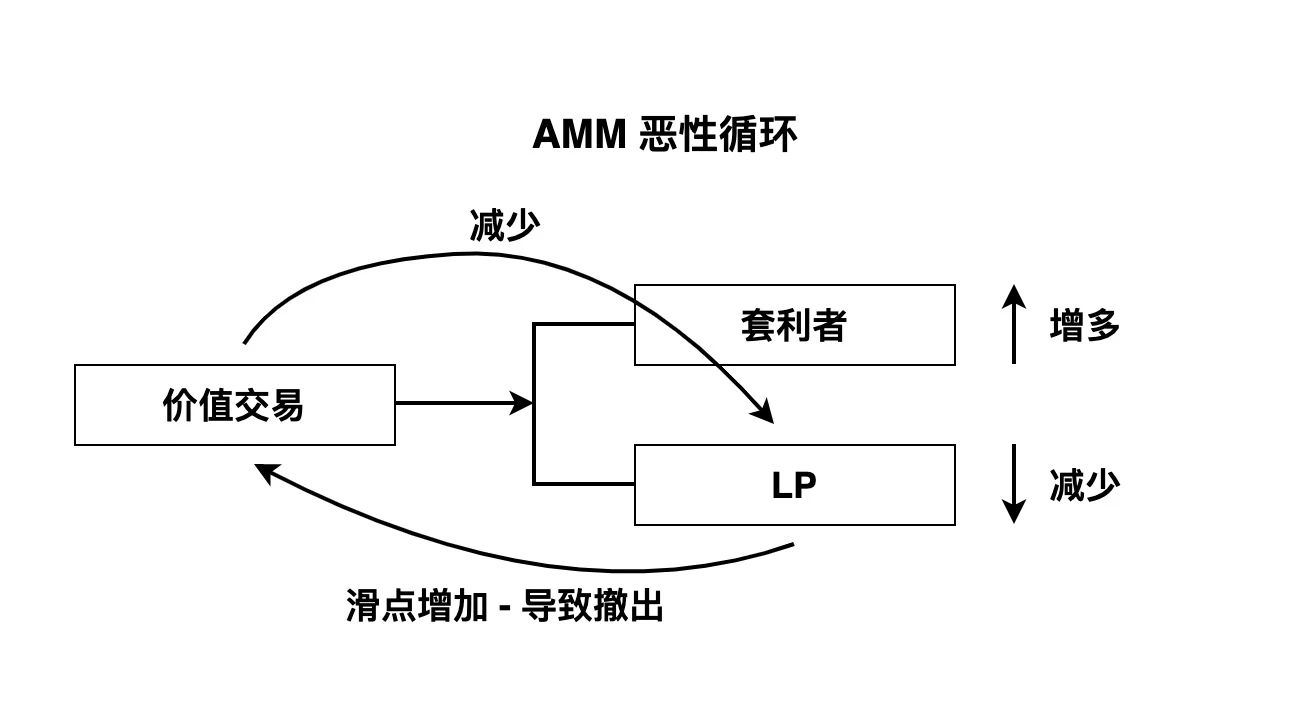

バランスの違い

安定した AMM は、バリュートレーダー、裁定取引者、LP 間のバランスである均衡を達成する必要があります。バリュートレーダーが拠出する手数料は、裁定取引者の収入と LP の資本コストをカバーする必要があります。このように、実際のトレーダーが少なくなると、実質的な手数料収入が少なくなり、多額の裁定収入を補填する必要がある状況が生じ、ファンドプールからのLPの引き出しにつながり、資金プールの強化が図られることになります。価格スリッページの不利な点がさらに確立され、バリュー取引量は取引システム全体が崩壊するまで負のサイクルに陥りました。

対照的に、EPM ベースの CoFiX 均衡はより単純で、取引があれば手数料が発生し、取引がなければ手数料はかかりません。市場で購入するのと同じように、価格のスリッページが発生し、この負のサイクルが発生しますが、妥当な取引規模では安定します。 AMM は不安定な均衡であり、CoFiX は安定した均衡を形成すると言えます。

LPの位置付け

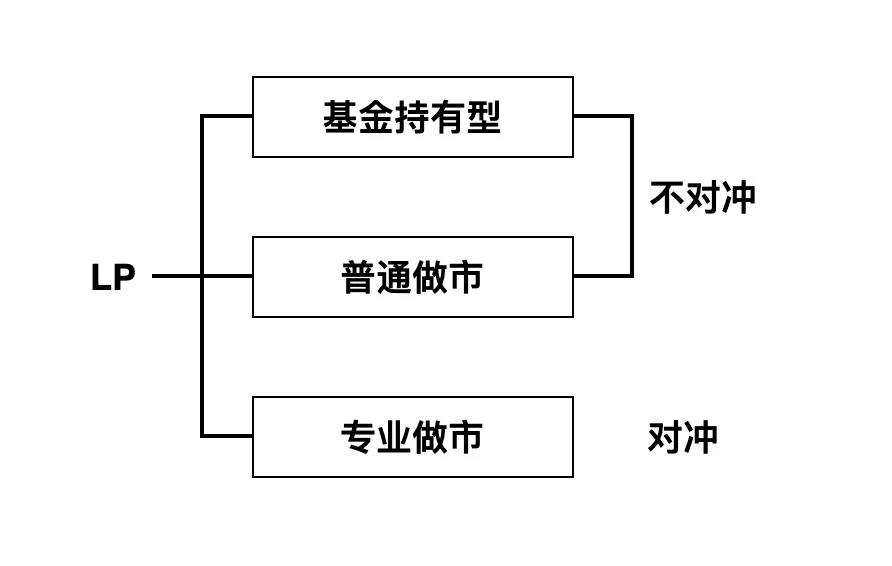

AMMにせよCoFiXにせよ、LPには取引を資産運用として捉える「ファンドホルダー」と、安定した収益の獲得を目指す「マーケットメーカー」の2種類があり、両者の違いは、取引を資産運用として捉える「ファンドホルダー」となります。いわゆる永久損失を受け入れます。

ファンド保有者は価格変動を気にせず、一定の戦略を提供し、誰もが特定の価格モデルで一定の手数料を支払って取引することができます。この取引戦略は非対称均衡であるため、超過収益を得るのが難しく、損失を引き起こす可能性が高くなります(上記の均衡を参照)。マーケットメーカーは価格変動リスクを負わないため、基本的にポジションを保有しないか、初期資産のみをベンチマークとしてのみ使用するため、常にヘッジを行う必要があります。

マーケットメーカーの種類

マーケットメーカーの観点から見ると、主にプロのマーケットメーカーと一般ユーザーのマーケットメーカーがおり、プロのマーケットメーカーは高い市場情報力と取引能力を有しており、DEXの取引だけでなく様々な取引がCEXで完結しており、これらの取引はCEXで完結しています。価格に影響を与える可能性や、ヘッジの観点からのみ取引される可能性があります。しかし、一般的なユーザーマーケットメーカーは一般にオンチェーン収入(マイニングやコミッション)を得るためにのみここに来ており、専門的なヘッジ機能やツールを持たないため、偽装してファンドタイプのLPになることがよくあります。

ヘッジ

マーケットメーカーがどのような種類であっても、ヘッジは必要です。なぜなら、彼らは手数料を稼ぐためだけに存在しており、資産価格の変動、すなわち一時的な損失のリスクを負うためではないからです。ほとんどのアマチュア マーケット メーカーにとって、ヘッジは複雑でコストがかかる問題です。多くの人はまったくヘッジせずに DEX で流動性を提供し、その結果、最終利益が急激に変動し、場合によっては損失が発生します。これは実際には受動的なファンド型 LP になります。

ヘッジの核心はポジションを保持することではありません。つまり、LP のリスクがゼロになるように、ファンドプール内で発生するすべての動作を取り消す必要があります。この操作にはスクリプトまたは専門的な契約が必要であり、一定のしきい値があります。チェーン全体のマーケットメイクの鍵となります。プロのマーケットメーカーであっても、特に取引がより頻繁に行われる場合、ヘッジのコストは低くありません。さらに、オフチェーンのヘッジは純粋なオンチェーントランザクションの完全性を破壊し、オンチェーントランザクションとオフチェーントランザクションの組み合わせが必要になります。

自動ヘッジ設計

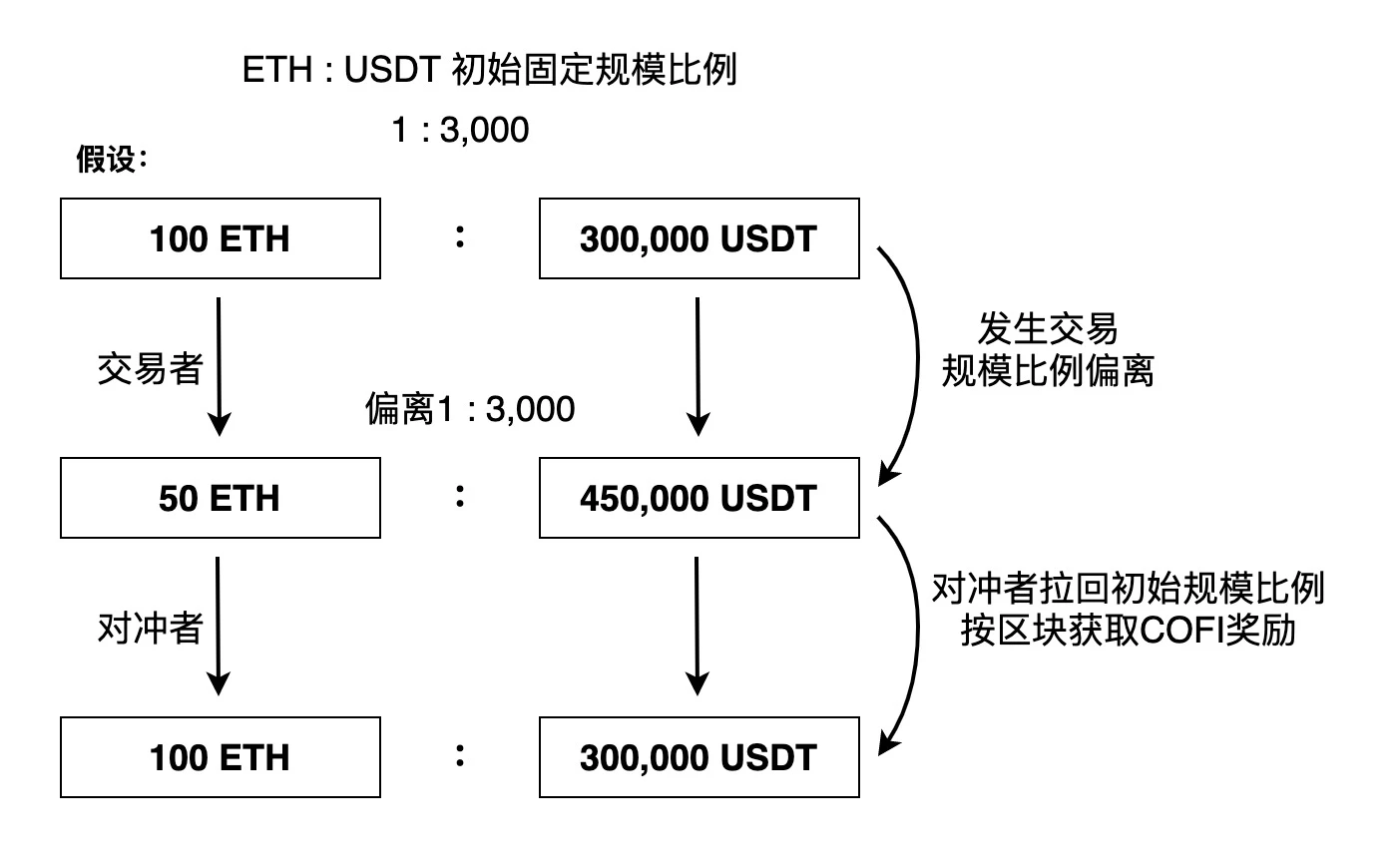

CoFiX は、独創的な自動ヘッジ設計を採用しており、初期資産比率は変更されず、トレーダーが逸脱すると、自動ヘッジトレーダーはトレードバックします。インセンティブは CoFi です。これは、LP が収益の一部をまとめてヘッジャーに支払うことに相当し、LP はこのような操作を行う必要がなくなりました。

自動ヘッジの主なアイデアは、初期比率が破壊された場合、システムが CoFi 報酬を生成するということです。自動ヘッジ トレーダーは、マイニング コストと取引コストの CoFi 値に基づいて意思決定を行います。前者が後者のコストをカバーする場合、ヘッジはトランザクションは完了します。CoFi はブロックに従ってマイニングされるため、偏差は常にトレードバックされます。

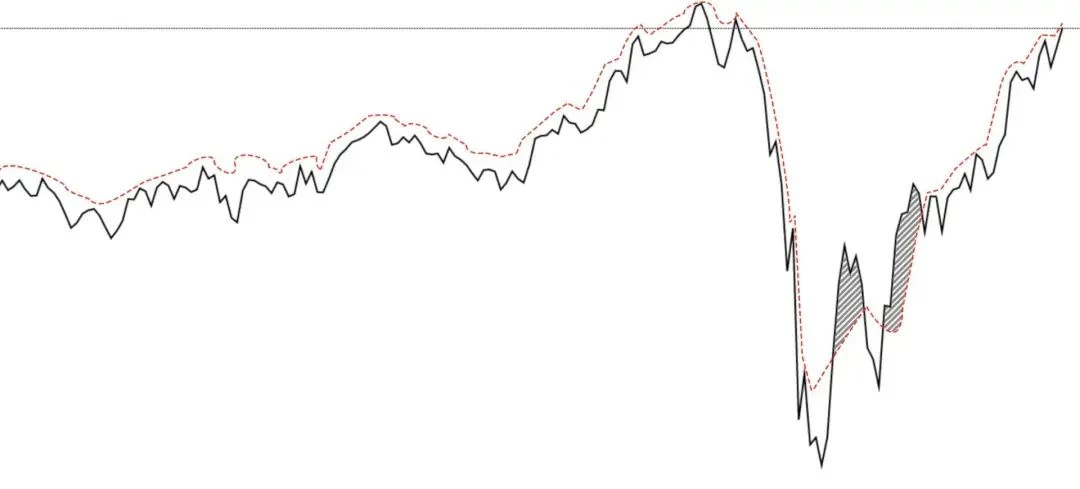

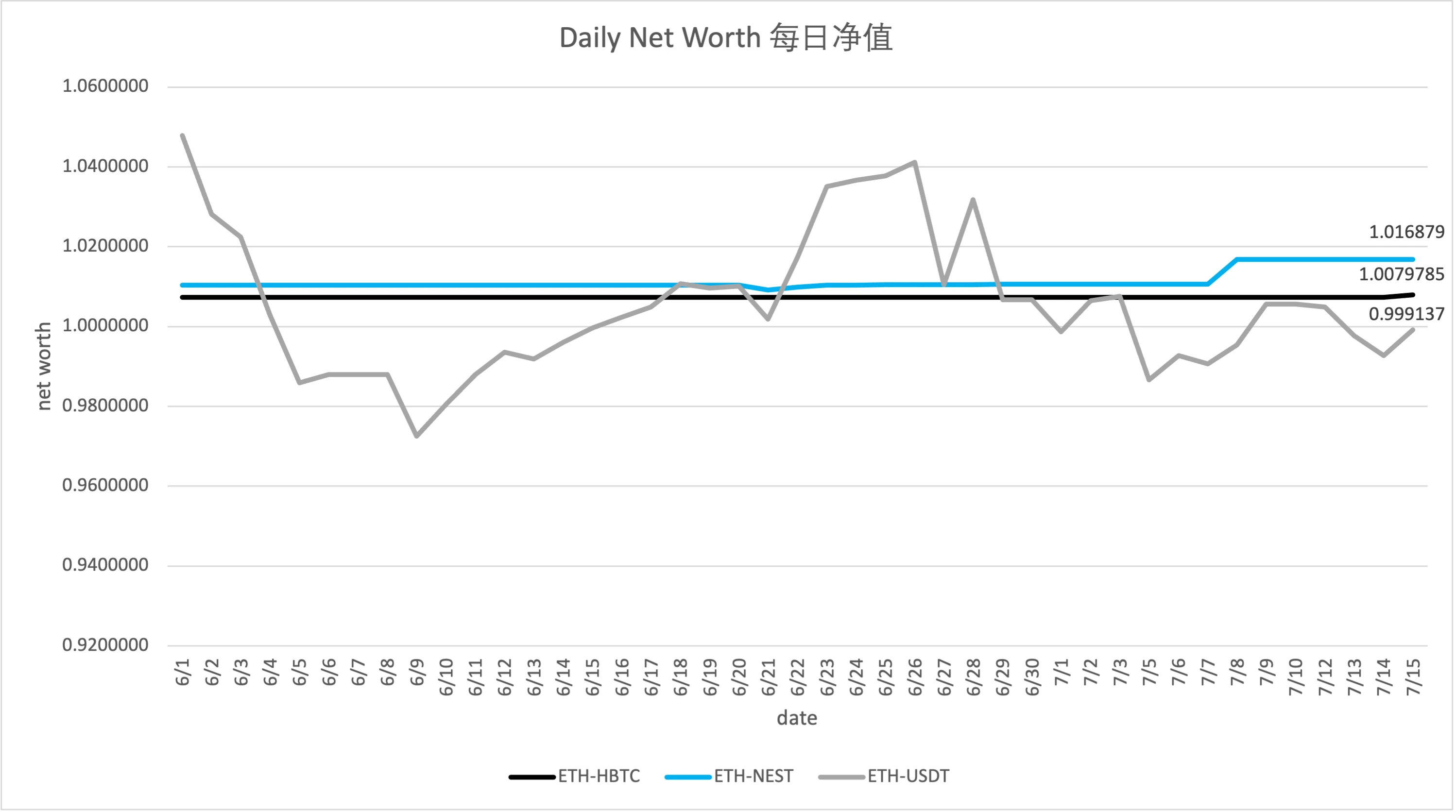

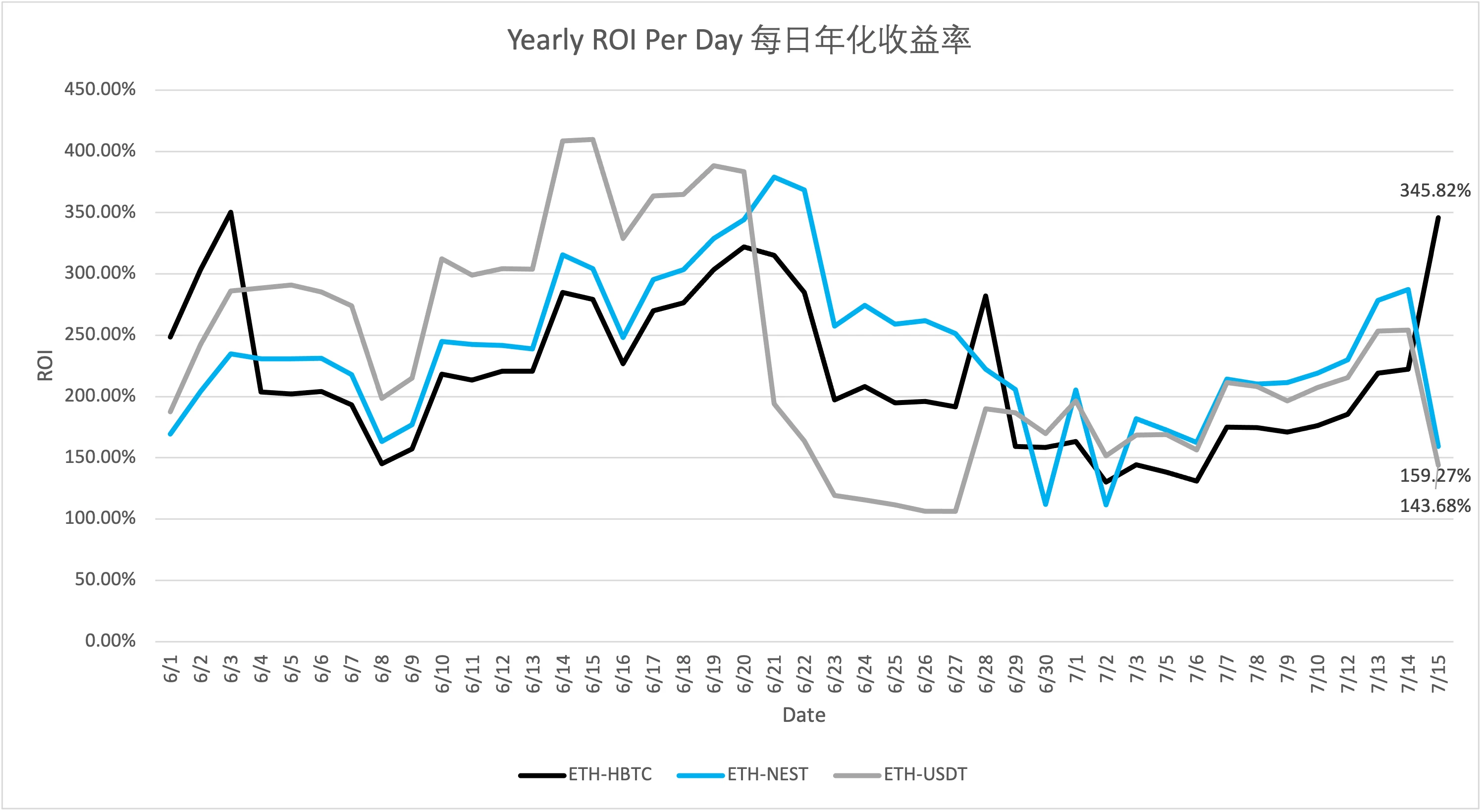

CoFiX純資産のパフォーマンス

CoFiX 2.0の試験運用以来の純資産データから判断すると、基本的には比較的安定している、つまりヘッジがより効果的であることがわかります。

画像の説明

データはチェーンから取得されます

データソース: チェーン上のデータから計算

将来の開発

将来の開発

価格設定にオラクルを引用するよりも簡単な自動ヘッジメカニズムは、ステーブルコインを取引することです。ステーブルコインの価格を詳細に区別する必要はありませんが、デフォルトは 1:1 ですが、価格差はステーブルコインによって決定されます。値が大きいほど、報酬も高くなります (偏差は非常に小さいですが)。自動ヘッジは LP シェアに応じてマイニングし、ヘッジャーがバランスの取れたトランザクションを完了するように導きます。このモデルは、特にステーブルコインと並行資産Parassetの組み合わせがより効果的になる場合に、CoFiXの次期2.1で登場します。

自動ヘッジの発明により、CoFiX は将来別のモデルを実装することもできます。自動資産管理 - ゲーム構造を通じて、LP は目標リスク リターンを達成できます (YFI 流動性マイニングとは異なり、YFI は指定された目標利回りを設定できません)。何らかの行動をとること。この方向性がCoFiX 3.0の探求の鍵となるでしょう。

注: 深い理解がなければ、投資アドバイスにはなりません。