上海のアップグレードされたイーサリアムに期待:下落の波は予想より小さく、プレッジトラックには大きな可能性がある

著者: Darren、Everest Ventures Group

暫定的に4月13日に予定されている上海のアップグレードにより、バリデーターは初めてビーコンチェーンから撤退し、資金を引き出すことができるようになる。関連する期待が重なり、市場は再びイーサリアムの流動性に注目しています。上海アップグレード完了後、売りの波が起こるのか、通貨価格に大きな変動はあるのか、イーサリアムのプレッジトラックの将来性はどうなるのか、プレッジ収入の動向はどうなるのか?この記事はイーサリアム通貨を組み合わせたものです。価格、デフレ率、プレッジ金利の傾向、供給率の傾向、その他のデータを分析し議論した結果、結論は次のようになります。

完全引き出し: バリデーターが完全に終了し、ビーコン チェーンの一部ではなくなり、バリデーターの全残高 (32 ETH およびその他の報酬) がロック解除され、終了メカニズムの完了後に使用できるようになることを意味します。

イーサリアム プレジャー (非流動性プレジャー) の 40% のみが販売意欲を持っています。これら 40% のイーサリアム プレジャーのコストは比較的低いため、ある程度の売り圧力がかかりますが、このプロセスは時間がかかります。極端な場合には 125 時間がかかります。ステークされたイーサリアムをすべて引き出すのに数日。

イーサリアムのプレッジ率は今後数年間増加し続ける可能性があり、プレッジ率の成長率は臨界値に達すると減速します。

ネスティングとレバレッジを考慮しないと、イーサリアム ステーキングの割合が増加するにつれて、イーサリアム ステーキングの収益率は低下しますが、ブロックチェーン業界の継続的な発展とリキッド ステーキング トラックの発展により、より多くのゲームが派生します。利回りは高くなり、対応するイーサリアムのプレッジレートは予想よりも高くなります。

1. イーサリアムの価格への影響

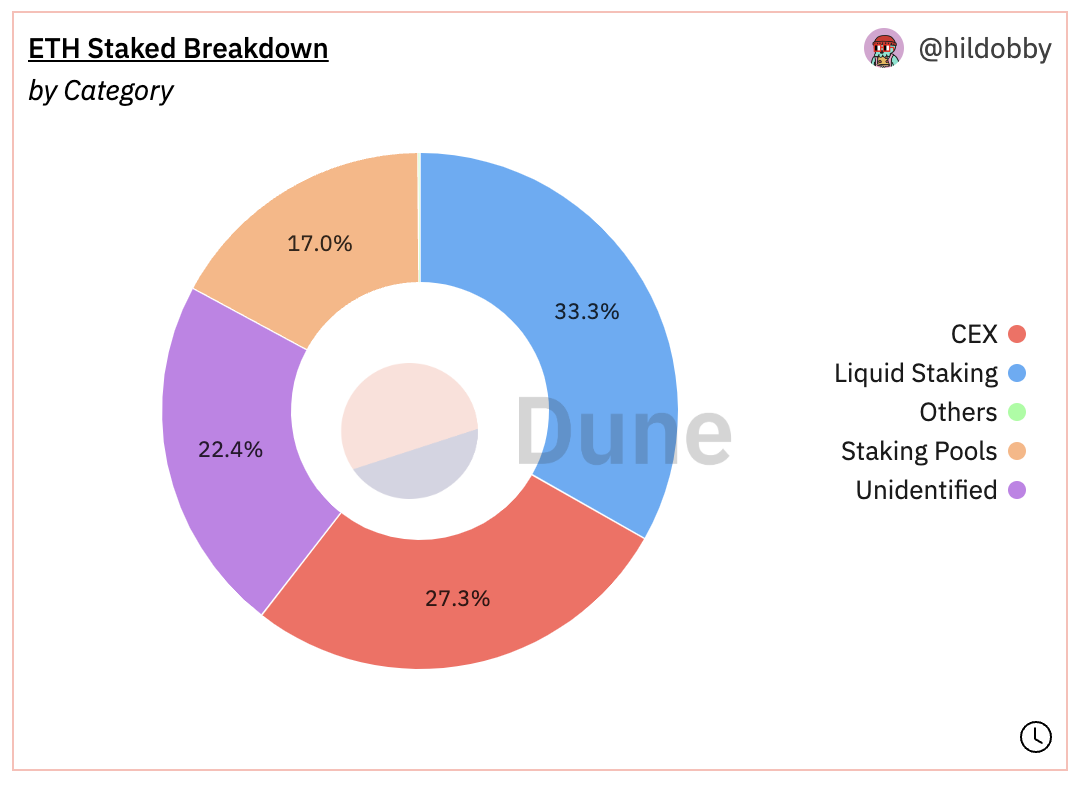

Source:https://dune.com/hildobby/eth 2-staking

現在、イーサリアムの約60%は住宅ローン流動性デリバティブを提供するサービスプロバイダーに質権されており、イーサリアムの約40%だけが独立検証者と質権プールに属しており、上海アップグレードにおけるこの2つの影響は異なります。

1) 一部引き出しと全額引き出し

出金は部分出金と全額出金に分かれます。

部分出金: 32 ETH を超える残高 (獲得した報酬) がイーサリアム アドレスに直接出金され、すぐに使用できるようになり、バリデーターは引き続きビーコン チェーンの一部であり、期待どおりに検証されることを意味します。

完全引き出し: バリデーターが完全に終了し、ビーコン チェーンの一部ではなくなり、バリデーターの全残高 (32 ETH およびその他の報酬) がロック解除され、終了メカニズムの完了後に使用できるようになることを意味します。

また、ビーコン チェーン バリデーターには、出金資格情報と呼ばれるフィールドが含まれていることにも注意してください。この資格情報の最初の 2 バイトは、出金プレフィックスと呼ばれます。この値は、現在 0x 00 または 0x 01 です。入金時に設定されます。 0x 00 の出金資格情報はすぐには出金できません。部分的および完全な出金には、これらのバリデーターを 0x 01 に移行する必要があります。

副題

部分引き出しのレートはブロックあたり 16 引き出しリクエストで、現在 12 秒あたり 1 ブロック、1 分あたり 5 ブロック、1 時間あたり 300 ブロック、1 日あたり約 7.2 k ブロックです。したがって、すべてのバリデーターが 0x11 に更新されると仮定すると、部分引き出しが期待されます。 1 日あたり約 115,000 人のバリデーター。

副題

以下の図に示すように、CoinGecko データによると、現在のイーサリアムの 1 日のスポット取引量の合計は 104 億ドルであるため、部分出金の総額はイーサリアムの 1 日のスポット取引量の約 19% に相当し、2018 年にリリースされます。平均して 5 日間、毎日のリリース量は 1 日のスポット取引量の 3% ~ 4% です。

この部分は予測可能な売り圧力です。上海アップグレード前にリキッドステーキングデリバティブを通じてイーサリアムに交換できる全額出金とは異なり、誓約報酬部分(部分出金)は上海アップグレード後にのみ出金できるためです。一定の売り圧力がある可能性がありますが、一部の引き出しが通貨価格に与える影響は比較的短期的であり、長期的かつ継続的にイーサリアムの価格に影響を与えることはありません。第二に、現在の価格では、イーサリアム、検討 POS 参加者の他のオンチェーン行動 (通常、複利が継続する) を考慮すると、かなりの数の長期イーサリアム誓約者と保有者が現時点では売却しないでしょう。

Source:https://www.coingecko.com/

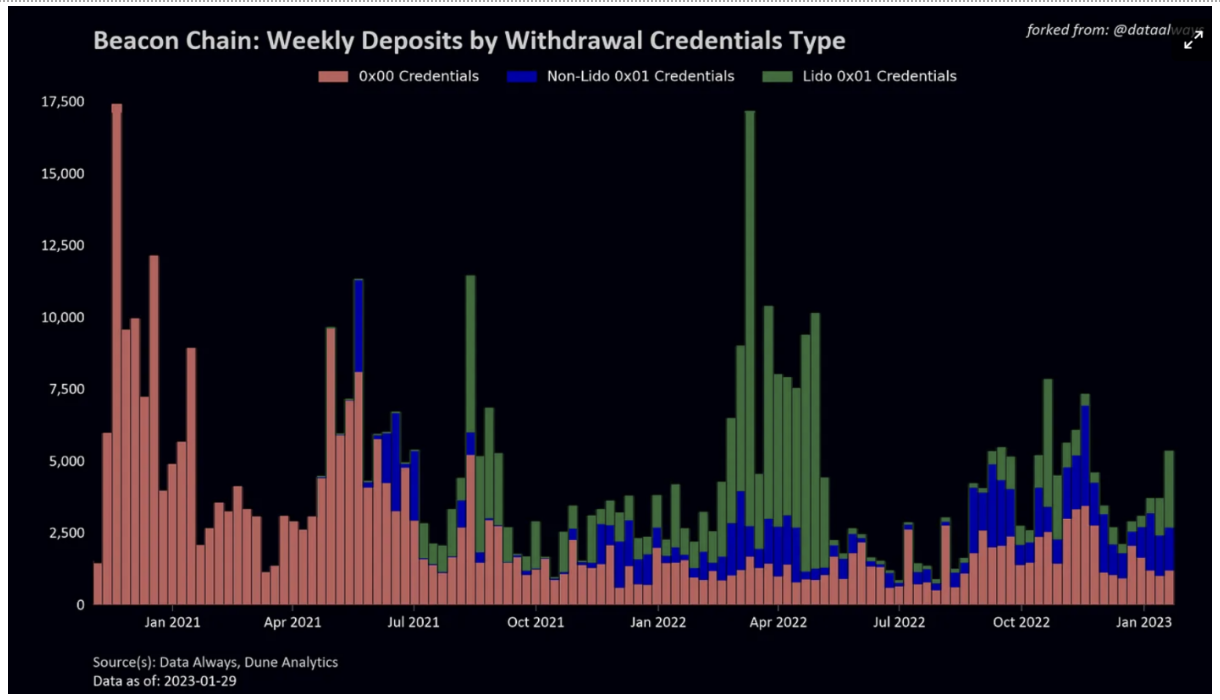

さらに一歩進んで、すべてのバリデーターが実際に 0x 01 資格情報を持っているわけではありません。以下の図に示すように、Data Always データによると、2023 年 1 月 29 日の時点で、新しい検証者の約 20% が 0x 01 資格情報を設定していません。

Source:https://dataalways.substack.com/p/partial-withdrawals-after-the-shanghai

さらに、Date Always 調査のアニメーションによると、0x 00 の変換ピークは、上海のアップグレードが完了した直後ではなく、上海のアップグレードが完了した直後に到達し、約 2 日間持続します。最も極端なケースでは、初日に約 110,000 ETH の部分的な引き出しが見られるはずです (Lido 0x 01 バリデータを除く)。

3) 完全撤退がイーサリアム価格に与える影響の可能性

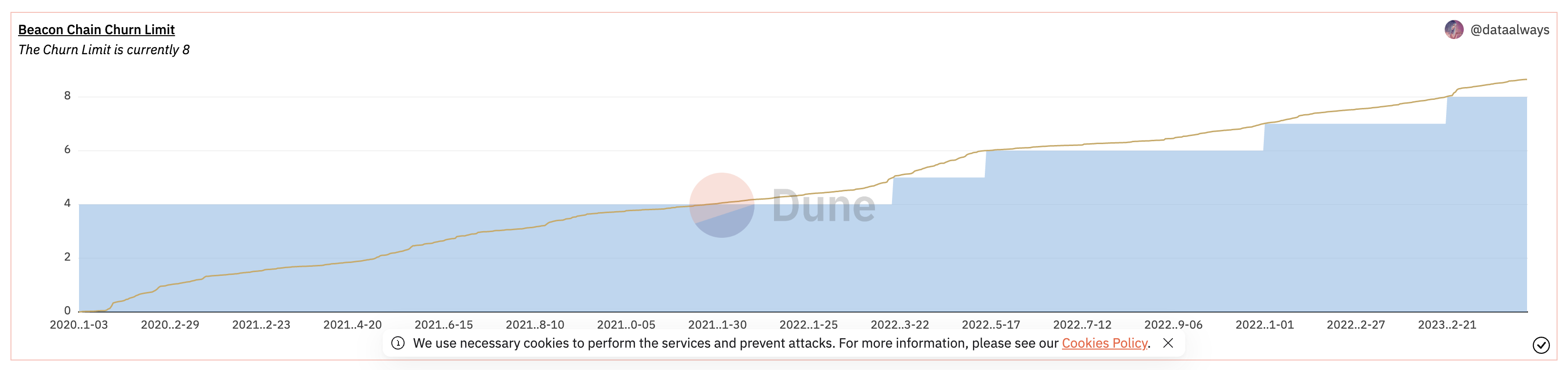

全額出金と部分出金は同じ優先順位を持ち、部分出金と同じ出金キューに入れられます。部分出金が進行中の場合、バリデーターが「終了」とマークされている場合、すべての残高➕報酬が返金されます。ただし、部分出金とは異なり、全額出金のレートはより制限されています。下の図に示すように、現在の全額出金の損失制限は 8 で、1 日の最大出金は 57.6,000 ETH です。現在、合計約 18,000 万イーサリアムが利用可能です。 、そのうちLSDとCEXが60%を占めました。

全額出金と部分出金は同じ優先順位を持ち、部分出金と同じ出金キューに入れられます。部分出金が進行中の場合、バリデーターが「終了」とマークされている場合、すべての残高➕報酬が返金されます。ただし、部分出金とは異なり、全額出金のレートはより制限されています。下の図に示すように、現在の全額出金の損失制限は 8 で、1 日の最大出金は 57.6,000 ETH です。現在、合計約 18,000 万イーサリアムが利用可能です。 、そのうちLSDとCEXが60%を占めました。

Source:https://dune.com/queries/1924507/3173695

しかし、残りの 40% については、そのほとんどがイーサリアム POS 誓約の初期参加者であり、この部分の人々の原価は比較的低いです; イーサリアム ビーコン チェーンのメイン ネットワーク デポジット コントラクト アドレスは、2020 年 11 月に初めて開始されました。 ETHの価格はわずか約400ドルから500ドルであり、イーサリアムトークンは2021年3月末まで現在の価格に達しないでしょう。したがって、これらの誓約者が上の図の「イン・ザ・マネー」の大部分を占めていると推測できます。 , 一方、そのような原価は今日の1800ドルの3〜4倍に上昇しているため、このグループの人々はある程度の売り圧力をもたらす可能性があります。また、市場センチメントにより、この部分の人々の売り圧力が市場に FUD センチメントを引き起こし、プレッジ者の 60% がパニック売りを引き起こす可能性がありますが、前述のように、イーサリアムプレッジの撤回率には限界があるため、これらの市場ではステーカーの売却反応も比較的遅い。

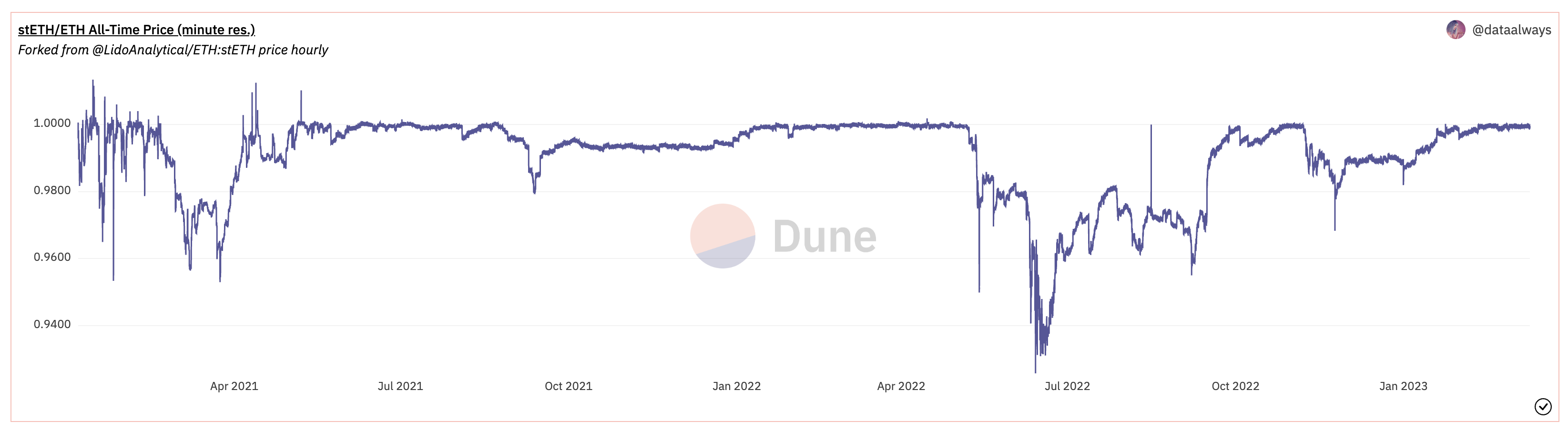

stETHを例にとると、現在のstETH対ETHの為替レートは0.9996であり、その価格差は極めて小さいため、質権者が売却したい場合には、市場で流動性デリバティブを直接イーサリアムに交換し、手間をかけずに売却することが可能です。上海のアップグレードを待っている. このため、誓約されたイーサリアムのコストは実際には非常に分散しており、常に変化しています. stETHを保有している多くの人はETHをステーキングすることで取得したのではなく、取得した流通市場で取引されています.これら60%の質権者にとって、市場の売り圧力によって引き起こされる売られ過ぎの行動に関係なく、上海の格上げは彼らに大きな影響を及ぼさないだろう。

市場では、大口質権者がデリバティブの流動性不足を懸念して割安で売却する可能性があり、上海の格上げや質権解除を待ってから売却するとの見方もある。この懸念は無理からぬものではありませんが、イーサリアムの過去の価格を振り返ると、以下の図に示すように、2021 年 3 月から 2022 年 6 月にかけて大幅な値下がりがあったことがわかります。市場の時点では、この部分を販売した人のほとんどは 2020 年末に誓約したユーザーであり、ここで現金化されました。2022 年 6 月の割引は、当時の 3AC と FTX 事件によるもので、一部の金融機関は資金量の多い投資家にとっては、流動性への懸念よりも市況次第であり、流動性不足の場合でも売り行動が見られるため、イーサリアムの今後の可能性下落は完全に流動性ひっ迫に対する誤った予想に起因する。

Source:https://dune.com/skynet/lido-stetheth-monitor

4) 上海アップグレード後のイーサリアム価格変動に対するイーサリアム入金原価の影響

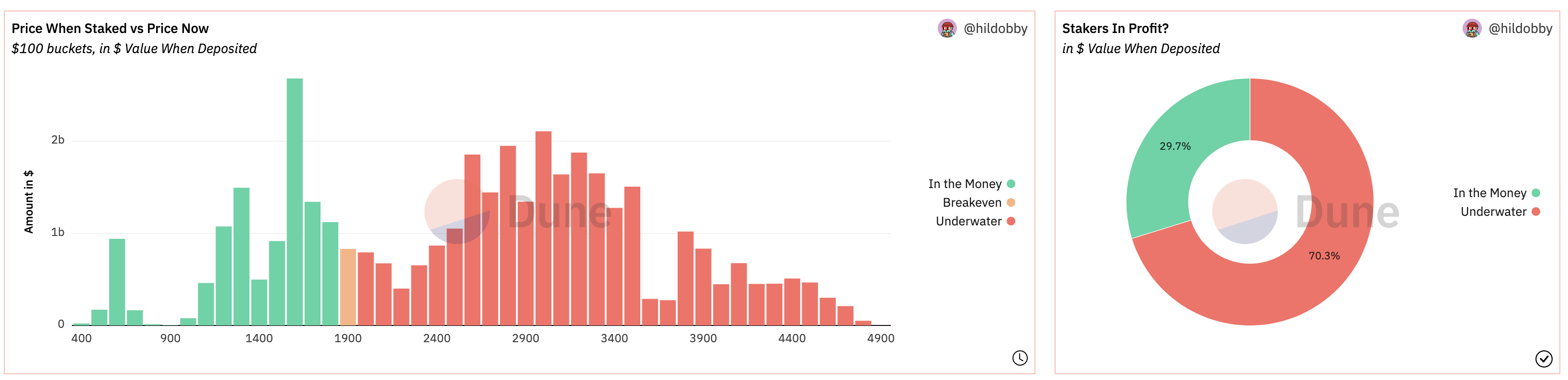

Source:https://dune.com/hildobby/eth 2-staking

上図にあるように、現状では「利益を出している」質権者よりも、「水没」している質権者が多いため、この点については2つの見方があり、1つは、これらの敗者が損失をストップするために預金を提案するのではないかという見方である。 , もう一つの損失に対する考え方は、「損失回避」の感情により成立しやすくなります。

イーサリアム・プレッジに関しては、ほとんどのイーサリアム・プレッジ者(60%)にとってコストの問題はなく、前述したように、上海アップグレード前は、流通市場を通じて stETH を stETH に交換することもでき、ETH と販売することもできるためです。 60%の利害関係者、それは問題ではありません。

しかし、残りの 40% については、そのほとんどがイーサリアム POS 誓約の初期参加者であり、この部分の人々の原価は比較的低いです; イーサリアム ビーコン チェーンのメイン ネットワーク デポジット コントラクト アドレスは、2020 年 11 月に初めて開始されました。 ETHの価格はわずか約400ドルから500ドルであり、イーサリアムトークンは2021年3月末まで現在の価格に達しないでしょう。したがって、これらの誓約者が上の図の「イン・ザ・マネー」の大部分を占めていると推測できます。 , 一方、そのような原価は今日の1800ドルの3〜4倍に上昇しているため、このグループの人々はある程度の売り圧力をもたらす可能性があります。また、市場センチメントにより、この部分の人々の売り圧力が市場に FUD センチメントを引き起こし、プレッジ者の 60% がパニック売りを引き起こす可能性がありますが、前述のように、イーサリアムプレッジの撤回率には限界があるため、これらの市場ではステーカーの売却反応も比較的遅い。

2. イーサリアムのプレッジ率とプレッジ収益率への影響

以下の 3 つの要因がイーサリアムのプレッジ率の成長に有利に働く可能性があります。

1) イーサリアムのプレッジ率とプレッジ収益率に影響を与える要因

分析の結果、上海アップグレード後のイーサリアムのプレッジ率はさらに高くなるものと考えられますが、他のパブリックチェーンのように高いプレッジ率(60%~80%)を達成することは困難であり、また、イーサリアムのプレッジ率の増加に伴い、誓約率、マトリョーシカ、LSDFI、その他のプレイ方法を考慮しないと、誓約収益率は低下します。

以下の 3 つの要因がイーサリアムのプレッジ率の成長に有利に働く可能性があります。

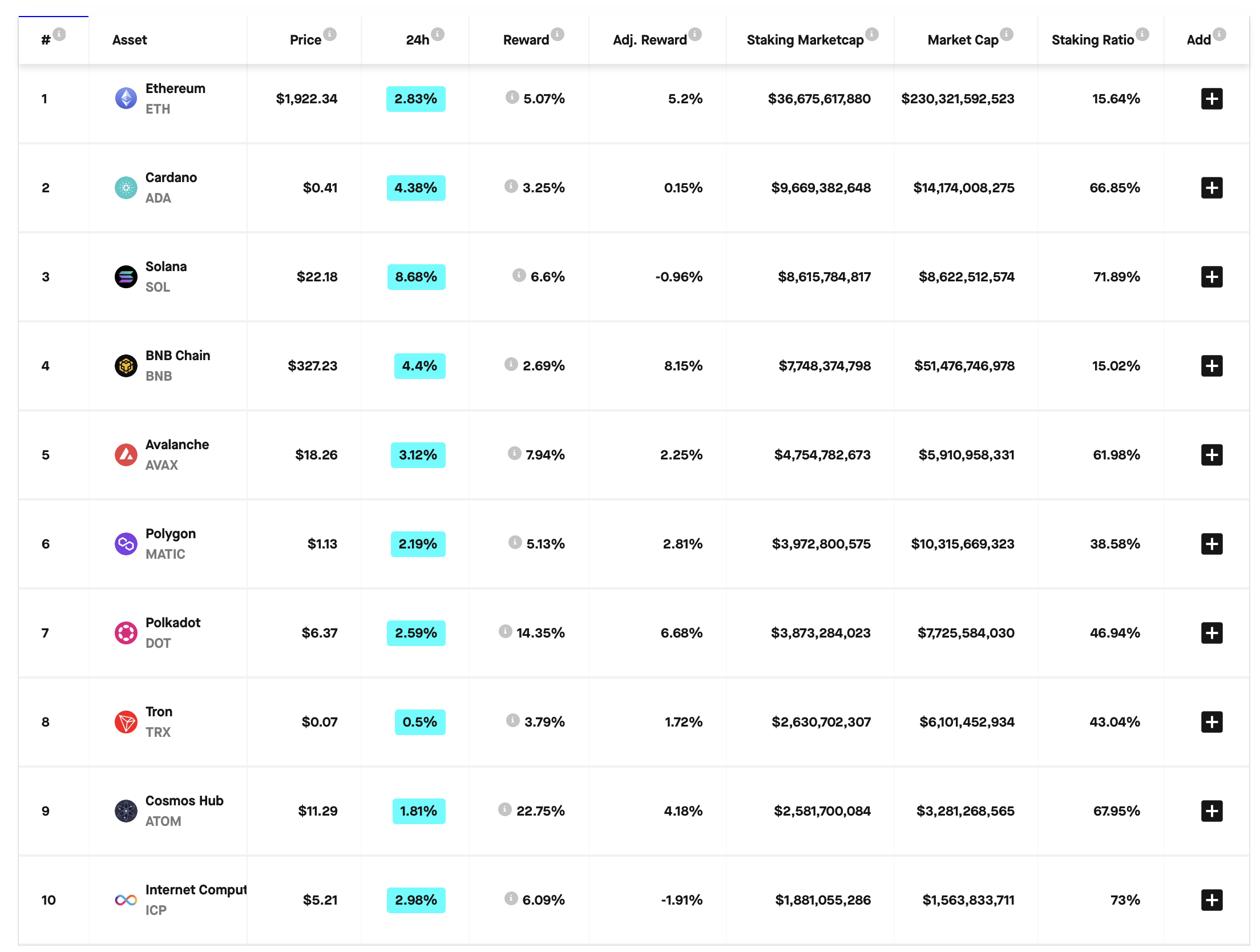

i) 下図に示すように、イーサリアムのプレッジ率は現在 15.52% に過ぎないのに対し、他のパブリックチェーンのプレッジ率は 73% にも達しており、現状のイーサリアムのプレッジ率は低いと判断できます。そして成長の余地は大きい。

Source:https://www.stakingrewards.com/

i) 下図に示すように、イーサリアムのプレッジ率は現在 15.52% に過ぎないのに対し、他のパブリックチェーンのプレッジ率は 73% にも達しており、現状のイーサリアムのプレッジ率は低いと判断できます。そして成長の余地は大きい。

ii) 上海のアップグレードが完了する前に、ビーコンチェーン上で担保されたイーサリアムが流通できなくなり、大量の資金がビーコンチェーン上にロックされ、その結果、資金の使い方が硬直化し、ユーザーの担保意欲が低下する可能性があります。上海のアップグレードが完了すると、流動性リスクの問題は解決され、イーサリアム・プレッジは入金から出金までの閉ループを実現し、モーゲージ流動性デリバティブ・トークンとイーサリアム・トークン価格の交換レートは1:1に戻ります。多くの機関の誘致と資本の誓約だが、実はこの点はLSDが蔓延している現在の誓約環境ではあまり参考になる価値がない。

ただし、イーサリアムのプレッジ率は無限に増加するわけではないと、私たちは考えています。

副題

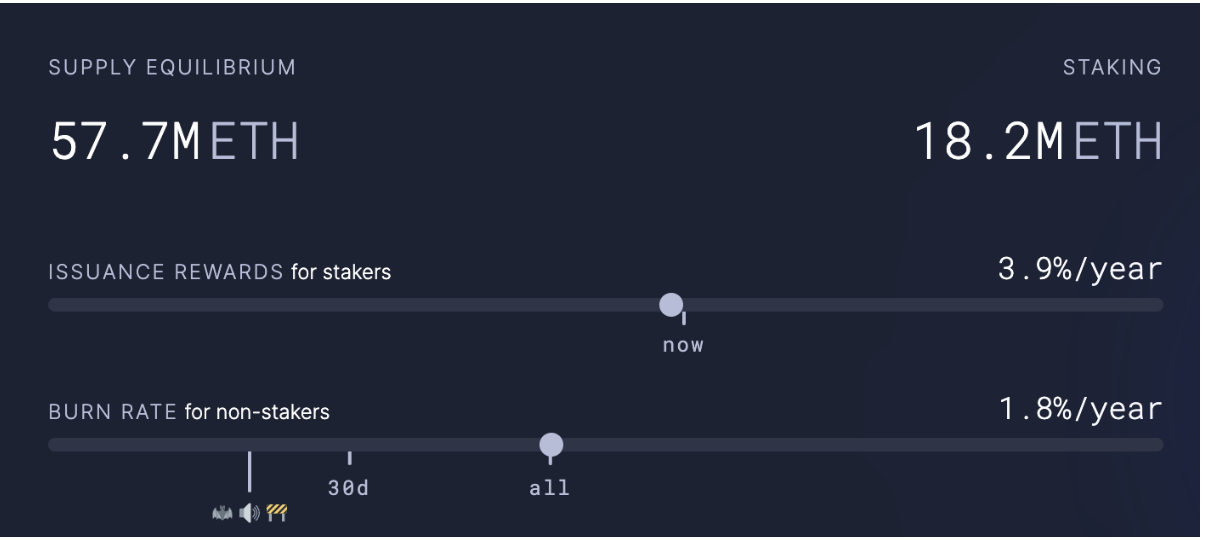

ii) 他のパブリックチェーンと比較してプレッジ収益率に優位性がないことに加え、プレッジ率の増加に伴いイーサリアム自体のプレッジ率も低下します(入れ子人形やLSDFIなどのプレイ方法に関わらず)。次の 2 つの図に示すように、イーサリアムのプレッジ率とプレッジ利回りは動的にバランスが取れており、このモデルによると、イーサリアムのプレッジ額が 4,430 万 ETH に達したとき、年換算利回りは 2.5% にすぎません。は約2.5倍に増加しましたが、実際のところ、そのようなステーキング収益率ではほとんどのユーザーを引き付けるのに十分ではないため、本稿では、イーサリアムのステーキング率は現在のステーキング率の2倍になると予測しており、成長率は鈍化します。

Source:https://ultrasound.money/

2) イーサリアムの供給量、プレッジレート、プレッジ収益率の予測

画像の説明

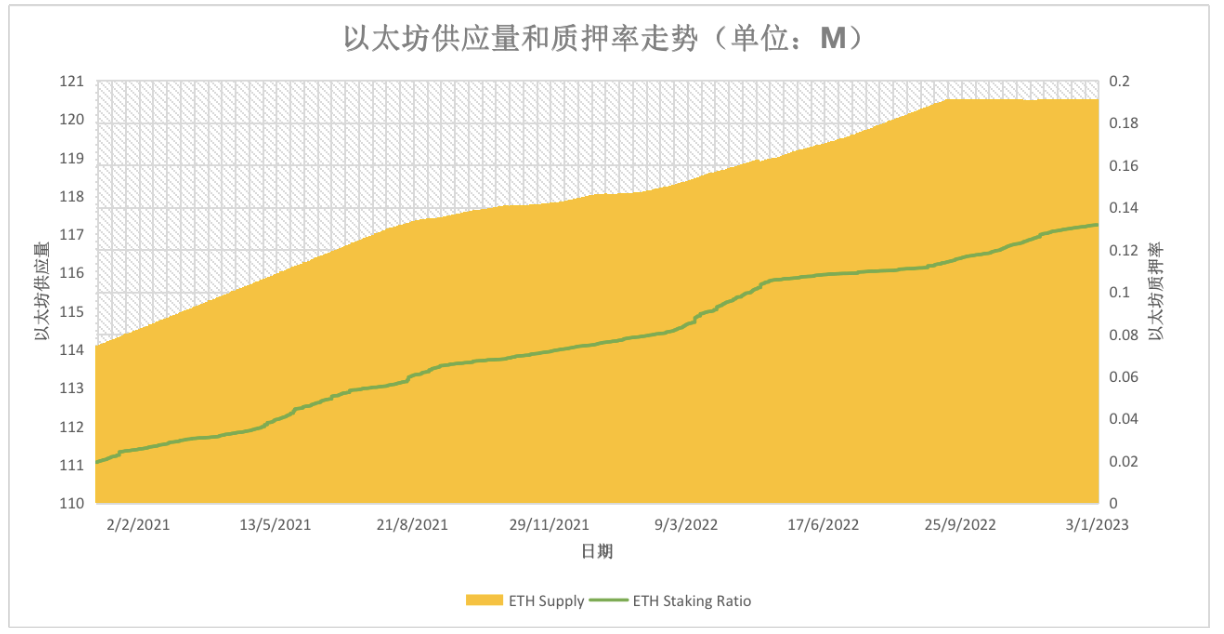

上の図に示すように、2022 年 9 月以降、イーサリアムの供給量の増加は横ばい、または減少していることがわかり、量の増加傾向は鈍化していません。

2021年2月から2023年3月までのイーサリアム供給量とプレッジレートの推移

市場取引が十分に活発でない弱気市場では、イーサリアムの供給量の伸びは徐々に鈍化して減少傾向を示しますが、強気市場の到来により、取引量の急増とガスの増加が期待できます。消費はイーサリアムのデフレをさらに加速させるでしょう。イーサリアムのプレッジ率は、供給デフレの状況で上昇しますが、イーサリアムのプレッジ率が上昇し続けると、単一ノードのプレッジ率は低下します。イーサリアムのプレッジ率が一定の値に達すると、イーサリアムのプレッジ率は低下します。両者の間のギャップに入るダイナミックバランスの状態。

しかし、ブロックチェーン業界の継続的な発展に伴い、流動性ステーキングは DeFi Lego コンポーネントであり、より多くのゲームプレイがそれに基づいて構築および派生され、対応するイーサリアムのステーキング率は予想よりも高くなるだろうと私たちは考えています。モデル計算によると、イーサリアムのプレッジ額が 4,430 万に達すると、プレッジ収益率は 2.5% に低下しますが、LSD はリボルビング ローンやドールなど、多くの新しい遊び方をもたらします。トラックアンドブロック チェーン業界の発展に伴い、より魅力的な包括的なプレッジ収益率により、イーサリアムのプレッジトラックはより高い動的バランスへと押し上げられるでしょう。

参考文献:

[ 1 ]Brace Yourselves, Shanghai Is Coming

[ 2 ]Partial withdrawals after the Shanghai fork

[ 3 ]The Future of ETH Liquid Staking