出典:大家クラウドチェーン研究所

原作者:マシュー・リー

9月27日、SECのゲーリー・ゲンスラー委員長は米国下院金融サービス委員会の公聴会に出席した。この公聴会では、「取引所」の定義を変更し、デジタル資産取引プラットフォームに対するSECの権限を拡大するというSECの提案を含め、2021年10月5日以降の期間におけるSECの規制展開、規則制定、活動が検討された。ゲイリー・ゲンスラー氏は依然として仮想資産に対して厳しい姿勢を示していますが、それは SEC です。内部はもはや金属の塊ではなく、内部スタッフは疲弊しています。。ブルームバーグの上級ETFアナリストも次のように述べています。従業員は閉鎖前に仕事から解放されることを望んでいた。

米国の規制は業界の発展を抑制してきたが、救いは、物事が制御不能に発展する可能性がある場合に是正への正しい道筋を保証する適正手続き法制度を開発していることである(破産によって引き起こされた米国の訴訟を参照) FTX投資家とアジアの投資家の割合)。

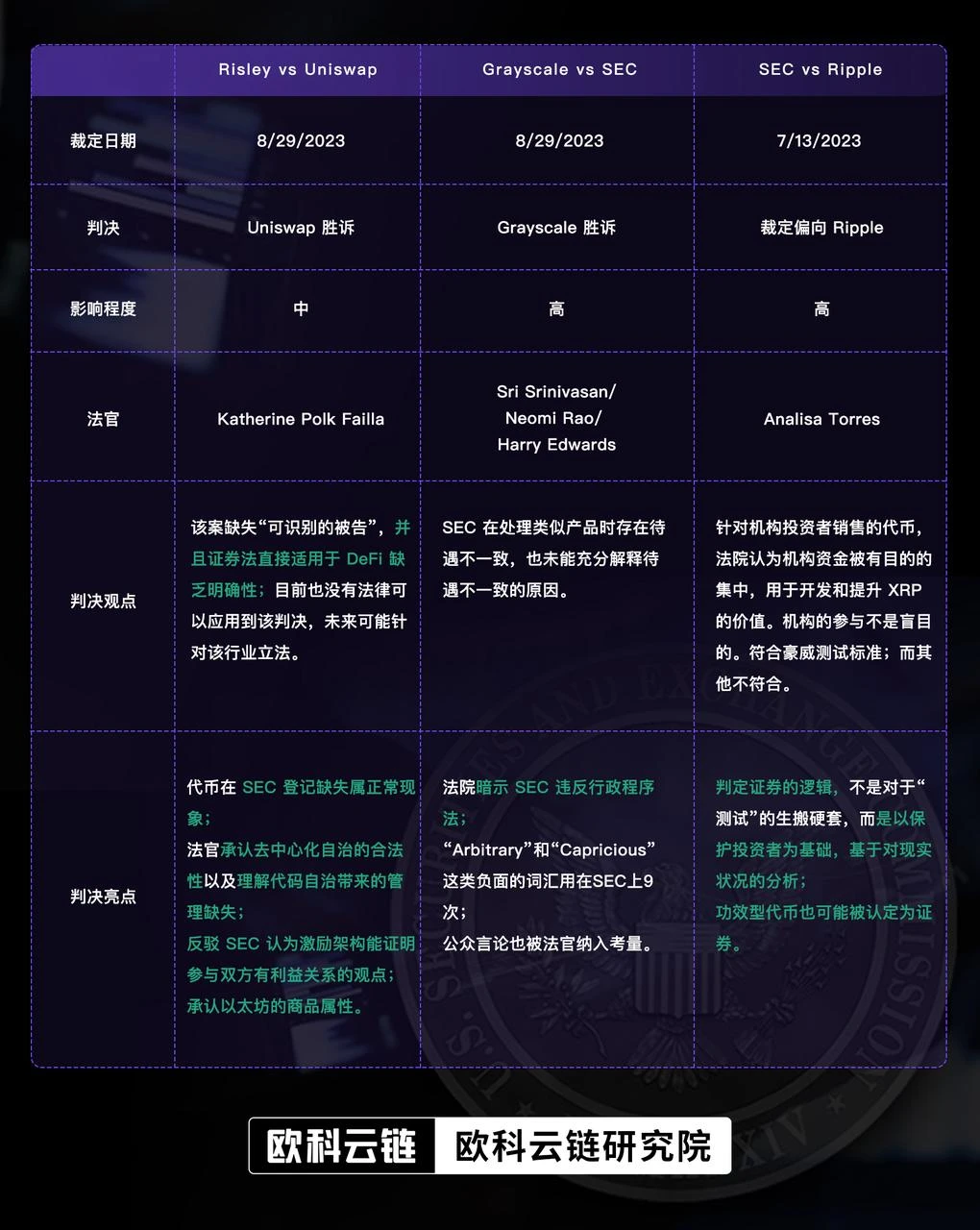

過去 3 か月間に、裁判所は業界関連の 3 件の訴訟、すなわち Risley 対 Uniswap、SEC 対 Ripple、SEC 対 Grayscale に対して判決を下しており、判決の結果はいずれも業界に有利なものとなっています。司法省が SEC に対して頻繁に下す一連の判決と組み合わせると、仮想資産に対する SEC の「長い腕」の行動が制限されるのではないかと推測せずにはいられません。。

この判決には、米国の規制環境におけるプラスの要因を浮き彫りにする、議論する価値のある詳細が含まれています。以下では、最近の司法省の暗号資産に対する罰則の内容から、暗号資産に対する司法制度の姿勢とSECの監督を観察し、暗号資産の規制動向を探っていきます。

TL;DR

リズリー対ユニスワップ評決ポイント

Uniswap と Risley に対する裁判所の判決は世間の注目を最も集めませんでしたが、最も詳細な内容も含まれており、業界に対する裁判所の態度を示すことができる非常に明確で方向性のある見解がいくつか含まれていました。

申し立て

Uniswap Labsとそのベンチャーキャピタル会社Paradigm、Andreessen Horowitz、USVなどに対するリズリー氏の告発には主に以下の点が含まれる。

i). Uniswap プラットフォームは未登録証券を販売します。

ii). Uniswap は未登録のブローカーディーラーです。

iii). Uniswap Labs は虚偽のプロパガンダを通じて収益を上げています。

裁判所の対応

ユニスワップの分散型アーキテクチャにより、不正なトークン発行者を特定することが不可能になります、その結果、この事件には「特定可能な被告」が存在しません。そして証券法はDeFiに直接適用されるが、明確性が欠如している、そして裁判所にUniswap Labsとそのベンチャーキャピタル会社を追及する方法を与える連邦法は存在しない。したがって、Uniswap Labs が取引手数料などを徴収する権限を持っているというだけでは、Uniswap Labs とベンチャーキャピタルのどちらが責任を負うべきかを判断するのに十分ではありません。

判決のハイライト

この段落は非常に重要な段落なので、裁判官は、この法律は不合理ではないと信じており、実際の状況と法律に基づいて、SEC へのトークンの登録がないことは正常な現象であると信じていました。。したがって、「SECへの登録や目論見書や年次報告書の発行を怠ったことは証券法に違反している」といったSECの告発の多くは受け入れられない。

分散型自治の特性上、裁判官も「詐欺トークン」の管理不足を理解していたが、徐々に法律が整備されるにつれ、分散型組織は、ユーザーに特定のトークンのリスクを思い出させることができる、OKLink のオンチェーン ラベル付けシステムなどのオンチェーン ツールも使用する必要があります。、法的紛争を避けるため。機関はまた、分散型自律プラットフォーム上で大規模なトランザクションを実行する際に、リスクのある相互作用を回避するためにオンチェーンツールの使用を検討する必要があります。

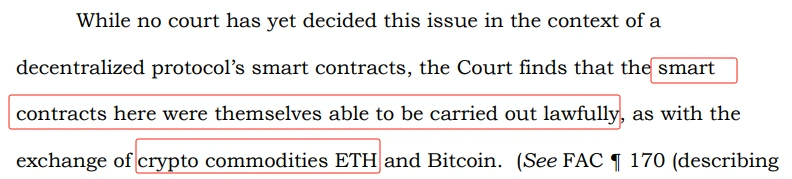

裁判官は2つの情報を明らかにしたi). 運用プロセスにおけるスマートコントラクトの合法性を認識する; ii). イーサリアム商品の属性を認識する(SECはCoinbaseを訴訟した際、ETHは有価証券であり商品ではないと主張した)。

法律がないため、分散型取引プラットフォームは罰せられませんが、分散型組織に対する規制はさらに厳しくなる、特に取引プラットフォーム。香港とシンガポールを例に挙げると、どちらも、取引プラットフォームに対し、プラットフォーム上で取引されるトークンの厳格な精査を義務付ける厳格な法律を定めています。、多くのプラットフォームコンプライアンスのために、マネーロンダリング対策の分野で多くのオンチェーン データ サービス プロバイダーからデータ ラベル付けサービスも購入しました。。将来的には、分散型取引プラットフォームにはあまり多くの権限が与えられなくなります。

しかし判事の現在の結論も、SEC委員長のこれまでの見解とは明らかに異なっている。「ほとんどの DeFi 取引プラットフォームは従来の取引所と事実上区別がつきません。」

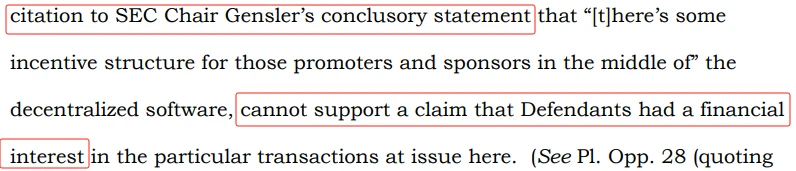

裁判所はまた、SECを引用したという原告の主張を嘲笑した。、考えるインセンティブ構造の存在は、被告がプロジェクト当事者と利害関係があることを証明するものではありません。。この観点は、インセンティブのある多くのプロジェクトにある程度の安心感をもたらす可能性があります。

まとめ

判決には 2 つの非常に重要な情報があります: i) 裁判官は分散型プロジェクトの運用ロジックと特性を非常に深く理解しています; ii) 裁判官は分散型プロジェクトのコード運用に比較的寛容であり、スマートコントラクト操作の合法性。

しかし、最も重要なことは、分散型の運営モデルと法的枠組みの欠如により、裁判所が客観的な判断を下すことができないということです。現在、数人の上院議員が、規制の枠組みと責任者を明確にすることを目的として、仮想資産、KYC、さらには分散型プロトコルに関する新たな法的枠組みを提案している。将来的には、分散型運用でも規制に準拠する方法を見つける必要があり、潜在的な「ラグプル」または「ポンプ アンド ダンプ」状況の特定を支援する OKLink のようなデータ サービス プロバイダーがさらに必要になるでしょう。

グレースケールと SEC の評決のキーポイント

申し立て

グレイスケールは、SECがグレイスケールのビットコインETPの上場を恣意的かつ繰り返し拒否していると非難したが、実質的に同様のビットコイン先物ETPの上場は承認した。

裁判所の対応

SECは、ビットコインの現物市場と先物市場に99.9%の相関があるというグレイスケールの証拠に異議を唱えなかったし、市場の非効率性やその他の要因が相関関係を損なっているとも示唆しなかった。裁判官は、SECが同様の製品を扱う際に一貫性のない扱いを行っていたと認定した。

したがって、判事はグレイスケールの要求を認め、SECの命令を無効にした。

判決のハイライト

裁判所は、政府機関が法律(行政手続法、APA)に違反したと判決文で述べることはめったになく、裁判所は「被告」の決定が性急で気まぐれ、あるいは「裁量権の濫用」であったことを示唆するために非常に強い言葉を使う。

判決では「恣意的」「気まぐれ」など極めて否定的な言葉が9回も出てきた。

判事は世論も考慮しており、今回の判決ではSECがほぼ全員から嫌われたと言える。

まとめ

この 3 対 0 の圧倒的な判決で、裁判官は、グレイスケールの ETP が他の承認された ETP とどのように根本的に異なるのか、SEC が「異なる扱いをする」ことを可能にしているのかを疑問視しました。 SECはその質問に答えることができなかった。

グレイスケールの判決に応えて、パラダイムの政策責任者もいくつかの追加情報をもたらした。オバマ大統領とカーター大統領によって任命された2人の判事はSECの議論に非常に嫌悪感を抱いていたため、民主党(民主党は暗号資産にもっと反対している)としてオピニオンに参加した。保守党ラオ党員。したがって、裁判所の怒りを買う可能性が高いため、SECが共同裁判を要求する可能性は非常に低いでしょう。不承認の理由が再び提起される場合、それはETP自体の隠れた危険性ではなく、企業の内部業務に関するものであるべきです。

SEC 対リップル評決のキーポイント

申し立て

i). リップルによる機関へのトークンの販売は有価証券の販売に当たる疑いがある。

ii). リップル社のデジタル取引プラットフォーム上での一般向けトークンの販売は、有価証券の販売に当たる疑いがある。

iii). 外部委託会社へのトークンの譲渡は有価証券の販売に当たる疑いがある。

iv). 同様の目論見書や最新の年次報告書は SEC に提出されていません。

この記事では、証券であるかどうかを検証するために Howey テストを広範囲に使用しているため、簡単な一般科学である Howey テストから始めましょう: 1. 資本投資があるかどうか; 2. それが一般的な企業に投資されているかどうか; 3. 投資されているかどうか利益を生み出す 期待がある 4. スポンサーのおかげで追加の利益が得られるかどうか。

*SEC は、ほとんどのトークンが 2 番目と 3 番目の基準を満たしているとみなします。

裁判所の対応

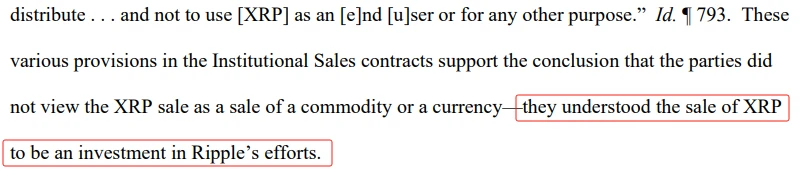

i). リップルによる契約を通じた機関へのトークンの販売は有価証券の販売に相当します。裁判所は、機関投資家の資金がXRPの開発と価値向上のために意図的に集中されていたと認定した。機関の参加は盲目ではありません。 Haowei のテスト基準に準拠します。

ii). リップル社による「プログラムされたインターフェース」(取引所)を通じたXRPの一般販売は有価証券の販売には当たらない。大衆はトークンの出所を知らず、発行者の努力による利益を期待せず(ただし市場動向などの他の要因による)、「利益」の期待を生み出す性質を持っていません。 3 番目と 4 番目の基準を満たしていない場合。

iii). 他のチャネルを通じた流通は債券の販売にはなりません。リップルには「有形または定義可能なもの」が支払われないため、XRPの支払いは有価証券の販売とはみなされません。最初の基準が満たされていません。

判決のハイライト

リップル社は、ハウイー検査の「狭いバージョン」である「必須成分」検査を提案したが、間違いなく裁判所によって却下された。裁判官はまた、有価証券を決定するロジックを実証しました。これは「テスト」を機械的に適用するものではなく、投資家保護と現状分析に基づいたものです。。対照的に、リップルによって提案されたテストでは、形式により多くの注意が払われています。

裁判所は、機関投資家ユーザーは投資契約の条件を明確に理解しており、XRPの購入はそれを通貨や商品ではなく投資商品とみなしており、したがって機関投資家への販売は有価証券販売であると判示した。

逆に、一般のユーザーはSECの各種文書やリップルのマーケティングプロモーションを理解しておらず、投資収益に関わるものであるため、ハウイーテストの「収益の期待」を満たしていません。

リップル社は、XRPは有価証券ではなく、金や銀などの通常の資産に近いため、有価証券のような「商業的性質」を持たないと主張した。裁判所はXRPのリレーショナルロジックを認めませんでした。なぜなら裁判所は、商品であっても投資契約の形で販売できると判示した。

多くのプロジェクトは、自分たちのトークンは有価証券ではなくユーティリティトークンであると主張していますが、決してそうではありません。裁判所の観点からすると、これは効果的ではありますが、担保として認められることを妨げるものではありません。

まとめ

Grayscale と Uniswap の一方的な「支持」とは異なり、判事は仮想市場に対してより前向きな姿勢を示していますが、裁判所は依然として SEC に有利な判決をいくつか下しました。この判決は、SEC が証券を定義する方法にある程度準拠します。自社のトークンが「ユーティリティ」トークンであると主張するプロジェクトが法廷で立ち向かうことは困難です。

この判決で私が疑問に思うのは、機関投資家は投資規制と販売源を認識しているのに対し、個人投資家は「不明瞭」であるため、機関投資家に販売されたトークンが有価証券とみなされていることだ。ただし、有価証券の「本来の目的」は次のように判断されます。"個人投資家が得られない投資家保護です。そして、このロジックによれば、トークンが取引所を通じて販売される場合、証券法は適用されないのですが、取引プラットフォームでトークンを購入する個人投資家は保護されないのでしょうか?

判決によって明らかになった規制のシグナル

いくつかの判決にはいくつかの「不合理」な側面があり、業界に対する司法部門の偏りを示しており、また米国内の相互牽制と均衡の特徴を浮き彫りにしている。 SECはここ数年、仮想通貨が有価証券であるかどうかに関する「管轄権」を拡大しようと抜本的な措置を講じてきたが、立法府が正式な措置を講じる前に司法府が精力的に取り締まりを始めている。行政府の傲慢さ。

SECが業界に警告を発するために特に使用した例として、リップルは権威を確立することに成功しませんでしたが、代わりに業界に大きな贈り物を与えました。判例法に代表される国として、」「リップル vs SEC」は、今後の定義や法律が欠如している業界に明確な方向性を与えることになるだろう。、特に「プログラム的に」販売されたトークンはSECが定義する「有価証券」に属さないことを指摘しています。

Uniswap判決はSECとは何の関係もありませんが、裁判所の姿勢を明らかにしています。分散型プロジェクトは通常の企業とは異なり、トークンを企業有価証券と混同することはできません。。この訴訟の裁判官であるキャサリン・フェイラ氏はSECとコインベースの訴訟の判事を務めており、市場もコインベースがSECの訴訟を却下するだろうと非常に楽観的である。

リップルとユニスワップの訴訟が司法省の業界に対する申し入れであるとすれば、その後、グレイスケールのペナルティはSECにとって打撃となった。。 3対0という圧倒的な評決で、急進党も保守党もSECに対する失望を明らかにした。

昨日開催された公聴会は業界にもシグナルを送った。SECの強力な監督は制限され、立法府は規制の枠組みを明確にするために緊密に従うことになる。。監督が完全に緩和されるわけではないが、将来の法執行はより「法律に基づいた」ものになるだろう。私は、議員たちが仮想通貨業界で自分たちのアイデアを推進し、政治資金を掌握するこの機会を放棄しないだろうと信じています。 10月には多くのETF申請が予定されており、これらの申請はすでにSECに強い政治的圧力をかけているが、最近の「東高西低」と相まって、パーミッションレスカンファレンスの精彩のないパフォーマンスをもたらし、 SEC が不当な措置を取り続ければ、国民感情と政治的資源によって措置は放棄されるだろう。