グレースケール9月市場レポート:世界市場の暴落の中でBTCがアウトパフォーム

原文 - グレースケール

コンパイル - 毎日

最近、Grayscale が 9 月にリリースされました市場レポート、核心点は次のとおりです。

多くの伝統的な資産が大幅な損失を被る中、ビットコインは9月に上昇し、仮想通貨の多様な性質を浮き彫りにした。世界市場への圧力は、国債利回りの上昇と原油価格の上昇に起因しているようだ。

今月ビットコインのオンチェーン指標が改善するにつれ、強力なファンダメンタルズが重要な役割を果たしました。ステーブルコインの時価総額は昨年の下落から安定しているが、デジタル資産市場は引き続きレイヤー2ブロックチェーンの開発と、米国市場で承認された後のスポットビットコインETFの可能性に注目している。

仮想通貨業界自体には明るい兆しがあるものの、より広範な金融市場の背景は引き続き困難な状況が続く可能性があります。しかし、ビットコインの最近の安定は、マクロ環境が改善すればその評価が回復し始める可能性があることを示唆している。

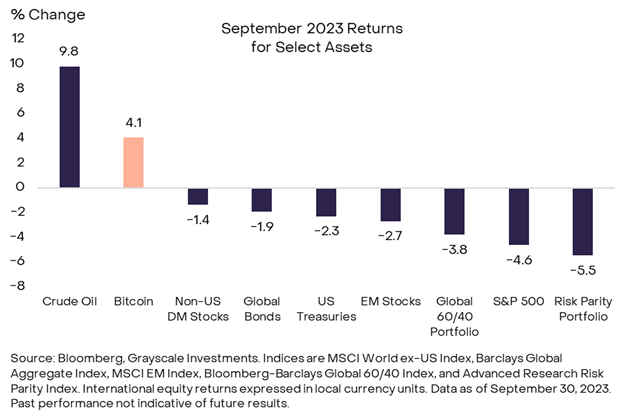

BTCは9月に4%上昇し、今月の多くの従来型資産の大幅な損失とは対照的でした(表1)。暗号通貨は現在、他の市場との相関性が高まっていますが、この困難な市場環境においても投資家にある程度の多様化を提供し続けています。

ビットコイン(BTC)は9月に4%上昇し、同月の多くの伝統的な資産全体の大幅な損失とは対照的な上昇でした(チャート1)。暗号通貨は現在、他の市場との相関性が高まっていますが、この困難な市場環境においても投資家にある程度の分散(利益)を提供し続けています。

チャート 1: 世界市場が縮小する中、ビットコインは多様化のメリットをもたらす

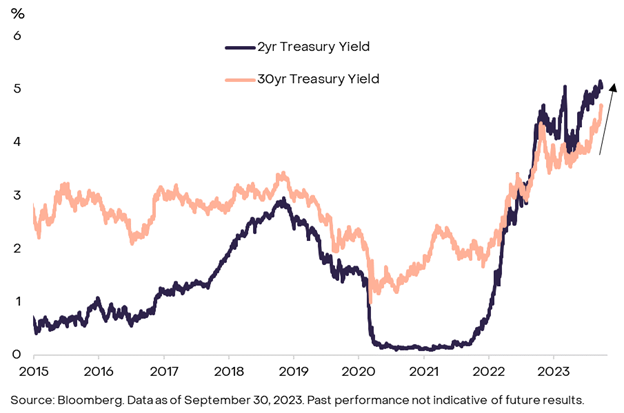

世界の資産に対する最近の圧力は米国の債券市場からもたらされているようで(図表2)、これは連邦準備制度による関連行動に関連している可能性があります。 FRBは9月中旬の会合で、年内に再度利上げする可能性があり、来年の利下げは従来予想よりも緩やかになる可能性があることを示唆した。 FRBの新たな指針は、短期債利回りを押し上げ、ドルの価値を押し上げる可能性がある。

図表 2: 債券利回りの上昇が世界市場の重しとなる

しかし、債券市場が直面するより大きな課題は、長期国債の供給過剰かもしれない。 30年米国債利回りは9月に50ベーシスポイント(bp)近く上昇し、2011年以来の高水準に達した。長期債券(残存残存期間が 10 年を超える債券など)は、一般に FRB の金利ガイダンスの小さな変化にはそれほど敏感ではありません。

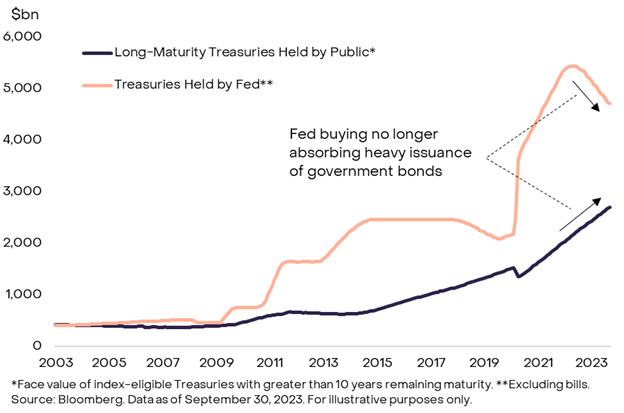

むしろ、債券市場は、政府の巨額の財政赤字の結果である米財務省からの巨額の借入を吸収するのに苦労しているようだ。財政赤字はしばらくの間巨額であったが、FRBの買い入れ(「量的緩和」)は過去に債券供給の一部を吸収してきた。 FRBがバランスシートを縮小(「量的引き締め」)している現在、より多くの政府借入が公開市場に打撃を与えており、金利に上昇圧力がかかっている(図表3)。

図表 3: FRB の量的緩和 (QE) がなければ、債券市場は米国政府債務の吸収に苦戦する

債券利回りの上昇と原油価格の上昇が、株式やその他のリスク資産の大半を圧迫しているようだ。 9月のSP500種株価指数は、住宅建設業者、工業業者、小売業の業績に関係する企業など、米国経済の健全性に関連した損失が主導し、5%近く下落した。

ビットコインは従来の資産のドローダウンの影響をほとんど受けず、他のほとんどの大手暗号通貨を上回っています。

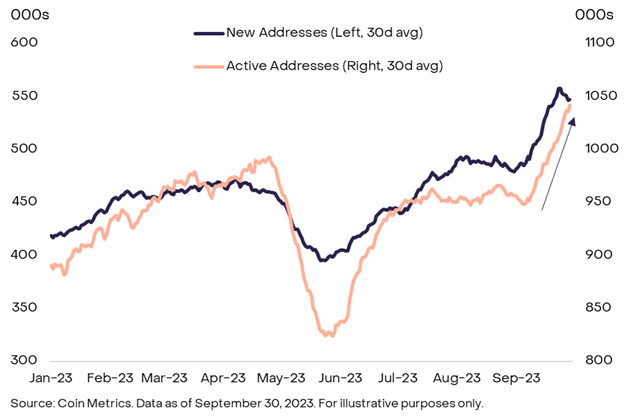

今月も取引量は減少し続けていますが、ビットコインのさまざまなオンチェーン指標は改善しており、ファンディングアドレス、アクティブアドレス、取引数はすべて増加しています(図4)。 8月下旬のスポットビットコインETFの進捗状況を考慮すると、オンチェーン活動の活発化は、規制当局の承認を前に新規投資家が市場に参入していることを表している可能性がある。

ビットコイン価格の回復は、仮想通貨取引所マウントゴックスの管財人が債権者への返済を2024年10月まで延期するというニュースとも関連している可能性がある――同社は現在約13万8000ビットコイン(現在370億相当)を保有しており、この決定により市場の売り圧力予想が軽減される可能性がある。

チャート 4: 9 月にビットコインのオンチェーン活動が増加

一方、ETHトークンの価格は9月から若干下落し、ETH/BTC比率は1年ぶりの低水準となった。 ETHの価格ボラティリティも非常に低いです。9月30日の時点で、ETHの30日間の年換算価格ボラティリティはわずか25%で、同時期のBTCのボラティリティよりも低いのに対し、2022年1月以降の平均ボラティリティは約60%です。

ビットコインとは異なり、ETH のオンチェーンの基本はあまり変わっていません。 9月後半、市場の注目がETH先物ETF承認の可能性に集中したため、ETH/BTC比率はわずかに回復した。

BTCとETHに加えて、9月の注目すべき根本的な変化は、ステーブルコインの市場価値が長期にわたる下落を経て安定したことである。 DeFiLlamaのデータによると、総時価総額は約1,240億ドルで安定しており、過去1年間ほぼ継続的に減少しており、8月中旬以降、DAIとTrue USD(TUSD)の流通量が大幅に増加している一方で、テザーの供給量は大幅に増加しています( USDT) 9 月初旬から若干増加。

図5:ステーブルコインの時価総額は下落後安定

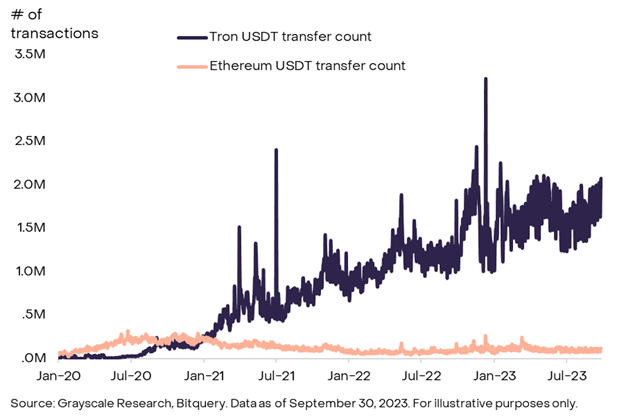

ステーブルコインの採用により、トロントークンのパフォーマンスが他の大型トークンを上回るようになったようです。 9 月に TRX 価格は 15% 上昇し、Tron でホストされているステーブルコインのロックされた総価値 (TVL) は他のブロックチェーンよりも高く、イーサリアムよりも高くなっています。 TVL の大部分はテザー (USDT) から来ており、主に Tron でホストされており、現在ネットワークの毎日のトランザクションの平均 35 ~ 40% を占めています。

TVLに関してはTronがリードしており、これは主に取引手数料の安さによるもので、TRC-USDTの送金件数はERC-USDTをはるかに上回り、1日の平均取引高は約15倍となっています(図表6)。 USDT の Tron への強力な採用は、ステーブルコインの製品市場への適合性を示しており、現代の暗号通貨エコシステムにおけるその重要性の増大を浮き彫りにしています。

TronにおけるUSDTの成功とTRXの最近の価格上昇との共生関係は、ステーブルコインが現代の仮想通貨市場メカニズムにおいてますます重要な部分になりつつあることを示しているのかもしれない。

チャート6: Tronでのテザーアクティビティはイーサリアムよりもはるかに高い

ステーブルコインを超えて、暗号通貨市場は引き続きレイヤー 2 ブロックチェーンの継続的な開発に焦点を当てています。これについては、Grayscale Research が最近のレポートで取り上げています。

特に、BASE上のソーシャルメディアアプリfriend.techは、9月に分散型取引所Uniswapよりも多くの総手数料を徴収した。価格の観点から好調な他の DeFi トークンには、AAVE、CRV、MKR、およびオラクル プロトコル トークン LINK があります。これは主に Swift および BASE との最近のコラボレーションによるものだと考えられます。

最後に、トンコイン (TON) は一時的に TRX を上回り、時価総額で 10 番目に大きい暗号資産になりました。このプロジェクトは、シンガポールで開催された Token 2049 カンファレンスでメッセージング アプリケーション Telegram との統合を発表しました (TON プロジェクトはもともと Telegram の創設者によって立ち上げられました)。私たちは暗号通貨とメッセージング アプリケーションの統合の見通しについて楽観的ですが、投資家は資産の評価を評価する際に資産の流動性などの要素を考慮する必要があります。 TONの供給量の大部分は少数のクジラによって所有されており、トークンの取引量は時価総額に比べて非常に低いことは注目に値します。たとえば、The Tie のデータによると、TON の時価総額は月間取引高の 200 倍以上です。

私たちの見解では、ビットコインの回復力は、伝統的な資産の大幅な損失と相まって、デジタル資産の多様化の利点と業界のファンダメンタルズの着実な改善を示しています。ビットコイン価格の次の大きなきっかけは、スポットETFの承認によってもたらされる可能性がある。グレイスケールとの以前の法的紛争では、SECは敗訴し、再審を求めるには10月13日までに上訴する必要があった;SECが上訴を放棄した場合、グレイスケールの保留中の申請(グレイスケール・ビットコイン・トラストGBTCをスポット・ビットコインETFに転換するため)を再検討することになる)、および現在検討中の他のスポットビットコインETFアプリケーション。

こうした心強い兆候にもかかわらず、金融市場の広範な背景は当分の間、引き続き困難な状況が続く可能性がある。連邦準備理事会は依然として政策引き締めを続けており、国債利回りは依然として新たな均衡を見出しつつある可能性があり、米国経済の「ソフトランディング」の可能性は低い。不確かな。しかし、ビットコインの最近の安定は、マクロ環境が改善すればその評価が回復し始める可能性があることを示唆している。