大家クラウドチェーン研究所特別分析:デジタルトランスフォーメーションを考える~Web3.0と銀行~

原作者:陳志棠

最近、Ouke Cloud Chain Research Institute が大ヒットレポートを発表しました。「グローバル バンキング クリプト マップ 2023」、銀行業界や金融規制当局から幅広い注目を集めています。同レポートは、世界中の70以上の銀行の暗号化レイアウトを分析することで、世界的な導入の増加と関連技術の成熟に伴い、暗号資産は銀行業界にとって無視できない革新的な分野になったと考えている。

伝統的な金融機関の上級実務家として、Chen Zhitang 氏は銀行業界で数十年の経験があるだけでなく、Web3 と暗号化資産に関する綿密な調査と独自の洞察も持っています。偶然にも、Ouke Cloud Chain Research Institute と同様に、Chen Zhitang 氏も、暗号資産は銀行にとって避けられない市場であり、香港は暗号資産イノベーションの実験場となり、東洋と中国の間の架け橋の役割を果たし続けることができると信じています。西。

仮想資産、Web3.0、銀行業界に関する継続的な研究と思考に基づいて、Chen Zhitang 氏は最近、「デジタル トランスフォーメーションについての考え方: Web3.0 と銀行業」という記事を完成させました。陳志棠氏は記事の中で、仮想資産投資やRWAの方向性と比較して、ステーブルコインは銀行業務の性質に最も適しており、現時点で最も明確な参入経路を持っていると述べた。香港の銀行はステーブルコイン事業に参加することで個人顧客にステーブルコイン関連サービスを提供することができ、また、適格な仮想資産サービスプロバイダー(VASP)に対して銀行決済サービスを提供することができ、顧客ベースが増加した場合には、参照による準SENを設立することも可能である。シルバーゲート銀行への支払い決済システム。

陳志棠氏の見解では、銀行が仮想資産レイアウトに参加することで、ブランドのプロモーション効果が得られるだけでなく、顧客構造の改善や収益源の充実も実現でき、さらに重要なことに、仮想資産の導入は銀行の商品システムを完全に再構築することになるという。これらの考えは、Ouke Cloud Chain Research Institute による「Global Banking Encryption Landscape 2023」レポートの結論と似ています。

この記事は読者向けに特別版として掲載されています。

香港政府の Web3 政策の見直し

香港政府は異例のスピードと姿勢で世界仮想資産センターの建設を推進している。

PANews によると、香港政府は 2018 年から仮想資産に関する政策ガイドラインを導入しているが、2023 年以前は関連政策は市場の注目を集めていなかったが、2023 年以降は香港政府の仮想通貨に対する規制により、資産と Web3 .0 政策の前向きな変化 香港政府と、規制当局である香港金融管理局や香港証券先物委員会を含むあらゆるレベルの機関は、実際的に重要なさまざまな宣言や政策を集中的に打ち出し、仮想資産ビジネスの実用化を推進し、世界中のWeb3.0業界関係者から大きな注目を集めています。

香港の暗号資産促進政策は、中国の暗号資産取引の厳格な禁止と米国の暗号資産取引所の厳格な監督の文脈で特に顕著である。したがって、香港政府が仮想資産の開発に関して中央政府と意思疎通を図ったかどうかを推測することは避けられない。さらに、中国と米国のデカップリングという歴史的背景の下で、香港は国際金融センターであり続け、状況を打開するために暗号資産に依存することができるのでしょうか?香港政府の協調した政策推進は、少なくとも支配者の勇気と決意を示しています。金融機関や Web3 機関が驚いたことに、これは香港金融管理局が銀行に暗号資産サービスプロバイダーの口座開設を呼び掛けたが、応じる者がまだ少なかったという珍しい状況にもつながりました。

この政策の影で、香港には仮想通貨やステーブルコインの交換ショップも存在する。これらの両替店のビジネスの性質は、香港金融管理局および香港証券先物委員会が発行する規制範囲と区別できませんが、両替店が上記の規制当局に申請する必要があるという話は聞いたことがありません。これは、伝統的な外貨両替ショップの監督機関が香港税関物品局であるという事実と関係がある可能性があります。

仮想資産に対するさまざまな機関の反応と行動

中国の厳しい仮想資産管理政策を踏まえて、まずは海外に目を向けてみましょう。長年の開発を経ても、外国機関の仮想資産への参加は主流から外れていると考えられており、2023 年以前の最も有名な機関は MicroStrategy、Grayscale Trust、Tesla の 3 つです。

MicroStrategy、Grayscale Trust、および Tesla は、前回の強気市場でビットコイン投資を主導する羽根とみなされていました。特にマスク氏の大きな個人的影響力の下では、ビットコイン、ドージコイン、その他の暗号通貨の価格変動はしばしば競馬と一致しました。Sk 氏の Twitter コンテンツは大きな相関関係を生み出しています」 。

2023 年、伝統的な金融大手による仮想通貨のノイズが再び仮想通貨市場に注目を集めています。

2023年6月15日、世界最大の資産管理会社ブラックロックは米国証券取引委員会(SEC)にビットコインスポットETFを申請し、2023年以降、米国の大手金融機関8社がビットコインスポットETFを米国証券取引委員会(SEC)に申請している。 ETFの申し込み。

2023 年 8 月 7 日、アメリカの決済大手 Paypal は、安定通貨 PayPal USD (PYUSD) の開始を発表し、安定通貨を発行した最初のテクノロジー大手となりました。米下院金融サービス委員会のパトリック・マクヘンリー委員長は声明を発表し、「これはステーブルコインが(明確な規制枠組みのもとで発行されれば)21世紀の決済システムの根幹となる可能性があることを示す明確なシグナルだ」と述べた。

資産管理大手と決済大手の選択は、従来の金融業界にとって仮想資産の魅力を示しています。銀行業界では、伝統的な商業銀行と最新のテクノロジー銀行の両方に、積極的な導入の先駆者がいます。

2020年、DBS銀行は、法人・機関顧客および適格投資家向けの包括的なデジタル資産エコシステムを構築するため、セキュリティトークンの発行、デジタル通貨取引、デジタルカストディサービスなどのサービスを提供する「DBSデジタルエクスチェンジ」の立ち上げを発表しました。

テクノロジー銀行に関して言えば、シルバーゲート銀行とシグネチャー銀行は今年の米ドル利上げサイクルで失敗したものの、暗号資産業界での成功体験は依然として銀行業界が暗号資産業界に参加する重要な例となっている。

Silvergate Bank を例に挙げると、同社は仮想通貨の分野でスタートしたのではなく、実際には不動産融資を専門とする銀行としてスタートしました。 2014 年 1 月、シルバーゲート銀行は、ほとんどの銀行が仮想資産関連サービスの提供に消極的であることにチャンスを見出しました。これは現在の香港の状況とよく似ています。

当時、ほとんどの銀行は暗号資産に触れることに消極的で、暗号通貨取引所との間で資金を送金していることが判明した場合、個人顧客の口座を閉鎖することさえあった。

USD での暗号通貨の売買は 24 時間年中無休の世界的な活動ですが、USD 通貨の売買には従来の金融システムを使用する必要があり、非常に時間がかかり、決済システムの公式の稼働時間に準拠する必要があります。

したがって、Silvergate Bank は、仮想通貨取引を促進するために、リアルタイム決済システム「Silvergate Exchange Network」(SEN) を作成しました。これにより、銀行口座間の簡単な取引が 24 時間可能になり、双方がいつでも即座に支払い活動を決済できるようになります。従来の銀行とは時間外取引が可能ですが、国境を越えたビジネスの取り扱いは全く異なり、多くの機関投資家や仮想通貨取引所が集まります。

SEN システムを使用すると、顧客はシルバーゲートに利息をまったく支払う必要なく、自発的に数百億ドルを預け入れることができ、その結果、多数のゼロコストおよび低コストの預金が生まれます。シルバーゲート銀行の顧客預金は2017年以来約7倍に増加し、ピーク時には110億ドル以上に達した。

Signature Bank は、同様のリアルタイム決済システムである Signet も開発しました。

たとえ上記の両銀行が2023年に破産を宣告したとしても、仮想通貨に優しい銀行がもたらす低コストの資本蓄積と利益は、どの銀行にとっても魅力的なケーキとなるだろう。

ブルームバーグによると、香港の現地市場では、香港最大の仮想銀行であるZA銀行が仮想通貨と法定通貨の両替サービスを推進しているという。中安銀行の姚文松最高経営責任者(CEO)は4月11日のインタビューで、中安銀行が決済銀行として機能し、顧客が認可取引所に仮想通貨トークンを預けた後、香港ドル、米ドル、その他の通貨で仮想通貨を引き出すことができると述べた。

このビジネス モデルは、現在香港で最もよく知られている認可された暗号通貨取引所の 2 つである HashKey と OSL ですでに実行されています。中安銀行はライセンス取得後、他の取引所にも同様のサービスを提供する予定だ。

香港の銀行会社が選択できる参加の方向性

香港の政策方向性と海外大手企業の事業方向性から判断すると、仮想資産投資、安定通貨ビジネス、現実世界資産のトークン化(Real World Asset、RWA)の 3 つが主な事業方向となります。銀行の観点から見ると、ステーブルコインは暗号資産投資やRWAと比較して、銀行業務の性質に最も適しており、現時点で最も参入経路が明確です。

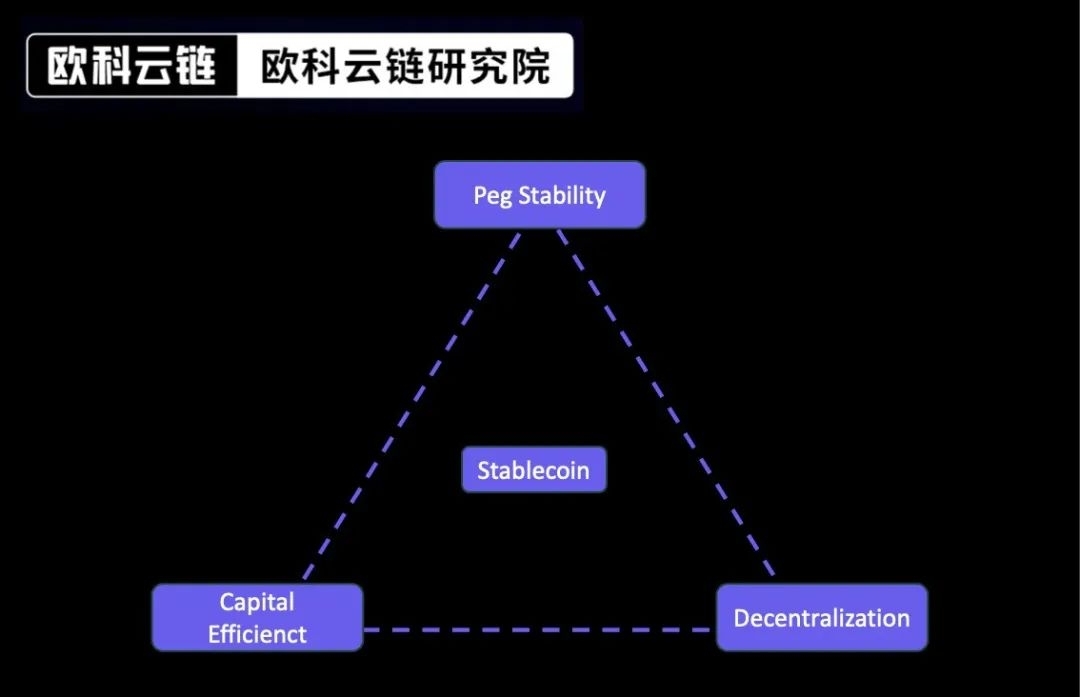

現在、ステーブルコインの開発手法としては、USDTやUSDCに代表される資産担保ステーブルコイン、DAIに代表される仮想通貨担保ステーブルコイン、USTに代表されるアルゴリズムステーブルコインの3つが主流となっています。

ステーブルコインのそれぞれの設計には、独自の欠陥があります。業界では、これらのトレードオフは「不可能なステーブルコインの三角形」と呼ばれることがよくあります。これは、ペッグの安定性、分散化、資本効率という 3 つの機能を 1 つの設計で同時に達成することが不可能であるためです。現状では、ステーブルコインプロジェクトは3つの特徴のうち2つしか優先できず、言い換えれば、ステーブルコインプロジェクトが2つの側面で優位性を得たい場合には、3つの側面で妥協する必要がある。全体として:

USDC や USDT などの資産担保ステーブルコインは、その安定性と資本効率で知られており、1 対 1 の担保によって裏付けられていますが、USDC のシリコンへのエクスポージャで見られたように、すべて中央管理されており、依存リスクをもたらします。 Valley Bank と USDT の不透明度。

DAI のような暗号通貨担保ステーブルコインは、安定性と分散化の利点をもたらしますが、鋳造に高い担保率を必要とするため、他のオプションに比べて資本効率が低くなります。

USTのようなアルゴリズムステーブルコインは、分散化と資本の効率化という利点があり、独自のペッグ維持メカニズムを備えていますが、いずれも運用履歴がなく、そのメカニズムには固有の問題があり、価格不安定の潜在的なリスクをもたらします。

上記の不安定な三角形の問題のため、ステーブルコインは Web3 の聖杯とも呼ばれており、各ステーブルコイン発行会社はさまざまな解決策を模索しています。

香港金融管理局の政策指針から判断すると、現在、ステーブルコインと法定通貨との1対1の価格連動メカニズムを確保し、その後の変動を回避するために、資産担保ステーブルコインのみが事業を行うことが許可されている。資産担保ステーブルコインに関しては、規制されていない主体が発行するステーブルコインであるUSDTは必ず排除されるため、規制遵守ライセンスを取得したCircleやPaxosなどのコンプライアンス対応ステーブルコイン企業が銀行の優先パートナーとなる。

ステーブルコインを選択する銀行の事業方向性と収益分析

ステーブルコイン ビジネスに参加している銀行は、次のようなビジネスの方向性を持っています。

1.個人のお客さまへのステーブルコイン関連サービスの提供

暗号通貨エコシステムで最も価値のある開発シナリオの 1 つは、入金および出金チャネルです。個人投資家にとって、法定通貨と安定通貨間の送金・交換サービスは最も必要とされているが、現時点では中安銀行を除き、香港の大手銀行は明確な声明を出していない。

実際、銀行は個人顧客向けのステーブルコインサービスを徐々に進める可能性がある。

1つ目は、個人顧客と対応ステーブルコイン発行会社との間の送金ビジネスです。送金業務はコンプライアンスコストが最も低く、銀行は現在のマネーロンダリング対策/テロ対策要件に従って個人資金源を審査しており、送金も現在のマネーロンダリング対策/テロ対策要件に従っています。伝統的な法定通貨による海外送金ビジネス。

2つ目は、準拠したステーブルコイン発行会社から個人顧客から米ドル送金(または将来的には他の準拠法定通貨)を受け取ることです。個人顧客も対応ステーブルコイン会社でKYC/AML手続きが必要となるため、対応ステーブルコインの送金銀行も送金時にKYC/AML手続きを行うこととなり、原理的には現行の法定通貨の対内送金業務と何ら変わりはありません。

最後に、銀行は、個人顧客に法定通貨とステーブルコイン交換サービスを提供するために、準拠したステーブルコインとの企業協力を検討できます。このモデルでは、準拠したステーブルコイン企業が銀行の取引相手として存在します。

2. 適格な仮想資産サービスプロバイダー(VASP)に銀行決済サービスを提供する

香港の銀行が直面している現在の市場状況は、当時米国のシルバーゲート銀行が直面していた市場状況と同じである。銀行はVASPへの銀行口座の提供に躊躇しており、2回のHKMA会議の後でも、どの銀行も喜んでVASPに提供しようとはしていない。明確なスタンス、これはいずれにせよ、業態としては両方とも珍しい。

銀行は、ライセンスを取得した2つの取引所であるHashkeyおよびOSLと交渉して銀行口座を提供することを検討することが考えられる。主な方向性は、準拠したステーブルコイン会社との送金業務および個人顧客と2つの取引所間の送金業務である。入出金業務およびファンド将来的に取引所が独自の安定通貨を発行する場合のカストディビジネス。

3. 顧客基盤の拡大に伴い、Silvergate BankをベースとしたSENライクな決済システムを構築

銀行の暗号化された顧客ベースが増加するにつれて、銀行は Silvergate 銀行に基づいた SEN のような支払いおよび決済システムの確立を検討することができます。このシステムは銀行の清算システムに似た形態であり、全てを銀行内で完結させれば、銀行にとって初期開発費用はそれほど大きな投資にはならない。

銀行収入に関しては、次のように反映されます。

1. 特徴的なブランドプロモーション効果

中安銀行が発表したように、主要メディアの宣伝の下で、自らを仮想通貨に優しい銀行として位置づけようとする企業は、莫大な露出とトラフィックを獲得することになるでしょう。伝統的な中小銀行であれば、たとえコンプライアンスのコストで大規模な事業ができなくても、銀行自身のイメージを刷新し、ブランドを高める絶好の機会となるだろう。業界における明確なポジショニングと先行者利益。

2. 顧客構造を改善する機会

仮想資産業界の投資家は主に若者、特に1990年代以降に生まれたZ世代です。仮想通貨に対応した銀行が少ない現状では、入出金サービスを提供する銀行は、こうした若い顧客の口座開設を強力に引き付けることになるだろうし、主に中高年の顧客を顧客としている従来の中小銀行にとっては、口座開設に強い魅力を感じるだろう。これは顧客にとって非常に良い改善であり、機会を構築します。

法人顧客の場合、サイバーポートに定住している 150 人の顧客を例に挙げると、仮想通貨に優しいと主張する銀行は、ポイントツーポイントのマーケティング効果を実現し、業界からの顧客を口座開設に引き付けることができます。

国境を越えた顧客については、中国では暗号資産の取引が禁止されていることから、香港に口座を開設して暗号資産を取引できることは中国居住者にとって非常に魅力的である。かつては贅沢品、現在の保険や定期預金に至るまで、香港を訪れる観光客の購入対象は将来的には暗号資産になると予測しても過言ではありません。

3. ステーブルコインの潜在的な収益機会

単純な為替スプレッド収入は別として(実際、収入のこの部分はすでにかなりの額になっています)、ステーブルコインには現在、優れた収益機会があります。

USDT発行会社テザーを例に挙げると、同社の2023年第2四半期報告書によると、USDTの総資産は年初の660億米ドルから現在は860億米ドルに達しており、そのうち550億米ドル以上の資産が投資に使用されている。米国債などのリスクのない資産で、利益のほとんどはそこから得られます。

報道によると、テザーは第2四半期に10億ドル以上の利益を達成し、第1四半期には14億8000万ドル以上の利益を達成し、今年は40億ドルの利益を得ることが見込まれています。これは従業員数わずか50人強の世界的資産管理大手ブラックロック社よりも高い利益だ。

再び Slivergate 銀行を例に挙げると、その SEN システムはゼロコストかつ低コストで大量の預金を吸収し、債券やローンへの投資に多大な財政的サポートを提供しています。

中小銀行にとっては、CASA預金の争奪戦における決済システムの不利、大手銀行との預金争奪における融資価格設定の不利など、大手銀行に比べて資金源の面で大きな不利を抱えています。 -チップ顧客 銀行間融資市場では、信用格付けの不利な点もあります。

したがって、暗号資産産業を通じて低コストの資金源を大量に獲得できれば、銀行のアセットビジネス展開を強力にサポートし、純金利マージンの水準も向上することになる。

4. 暗号資産の導入により銀行の商品システムが再構築される

仮想資産の分散型台帳の運用方法は、銀行の商品システムを完全に再構築することになります。

清算と決済の点では、イーサリアムネットワーク上で動作するステーブルコインは従来のSWIFTシステムなしでも完全に動作することができ、銀行の従来の清算と決済は資本の流れと情報の流れを統合する新しい方法を備えています。

融資の面では、仮想通貨住宅ローンに基づく個人ローンは、香港の銀行市場における現在の個人信用商品を改善することができます。香港の銀行の個人信用商品は、主に個人信用ローンと個人住宅ローンです。定期預金でも100%です。個人ローンの質入れのプロセスも面倒で複雑ですが、DEFI テクノロジーや Web2.0 テクノロジーに基づく暗号通貨住宅ローンは、個人資産の流動性を大幅に解放し、銀行に新しい資産タイプと収入源をもたらす可能性があります。

資産のトークン化は、銀行支払いに興味深い変化をもたらす可能性があります。定期預金を例にとると、定期預金がトークン化されていれば、保有者は定期預金の一部を外部に支払うことができ、その支払いには正確な利子が付くため、資産は分割可能、譲渡可能、そして無限に拡張可能になります。

銀行顧客のKYCに関しては、「Soul Bound Token(SBT)」の概念を導入すると、銀行が完了したKYC結果に依存して、顧客はSBTを通じて銀行とそのパートナーによって形成されるエコシステム内で統一された本人認証を実現できます。

最も伝統的な貸金庫ビジネスも、仮想資産の概念を導入して新たな変化を遂げており、たとえば、銀行が顧客に秘密鍵保管サービスを提供できるようになりました。

これはすべて、仮想資産の概念が実際的なニーズと広範囲にわたる変化を生み出したからです。

リスクと選択肢

銀行業界の暗号資産への対応の遅さは、確かに強力な銀行監督の下での伝統的な保守主義によるものですが、以下のようなリスク要因も銀行の優柔不断の理由です。

1. コンプライアンスのリスク

仮想資産は従来の資産に比べて匿名性が高い 単純な送金サービスであっても顧客の資金の出所を特定することが難しい マネーロンダリング対策の圧力がますます高まる中、銀行は追加のマネーロンダリング対策コストと潜在的なマネーロンダリング対策に直面している当然のことながら、彼は率先して行動する気はありません。

香港金融管理局は銀行に対し口座開設サービスの提供を求めることに加え、仮想資産のマネーロンダリング防止基準について業界と積極的に議論すべきであり、監督当局と業界は共同で直接的、明確かつ強制力のあるマネーロンダリング防止基準を策定すべきである。銀行の業務運営を容易にするための暗号資産に関するガイドライン。

2. 技術リスク

仮想資産はまったく異なる運用方法を持っており、オンライン詐欺、鍵管理、資産保管などの防止において銀行に新たな要件を提示しています。銀行実務家が一般的にまだ暗号資産についての理解を形成していないこの段階では、仮想資産の管理は技術的リスク これは大きな課題であり、銀行が暗号資産に容易に関与できない原因にもなっています。

このようなビジネスを実行するために、銀行は内部に人材予備軍を形成する必要があるだけでなく、専門的なサービスを提供するテクノロジー企業や体系的な資産保管会社などの支援サービスを業界内に形成する必要もあります。

3. 戦略的リスク

中国における暗号資産の厳格な禁止は、香港の銀行が行動する際に考慮しなければならない要素の1つである。香港の銀行は基本的に国内に事業や支店を持っており、中国の銀行も言うまでもない。したがって、香港の銀行は香港の地域政策を考慮するだけでなく、国内政策のリスクも考慮する必要があります。

香港政府は中央政府に連絡・報告し、業界に情報を明確に伝達する必要があり、香港で仮想資産ビジネスを行う香港銀行は、香港政府の規制枠組みを遵守していれば、関連政策に違反しない。香港の銀行の不安を解決するために、中国で。