RWA の過去と現在の生活を EIP の観点から解釈する

序文

世界金融市場の継続的な進化の中で、特に米国でのビットコインとイーサリアムによるETFの採用により、現実世界資産(RWA)はますますデジタル経済の無視できない重要な部分になりつつあります。

RWA とは、不動産、貴金属、株式、債券、その他の金融商品など、実際に物理的な存在または法的効果を持つ資産を指します。これらの資産はブロックチェーン技術の応用を通じてデジタル化およびトークン化できるため、前例のない機会と課題がもたらされます。

この文脈において、RWA の実際的な重要性を無視することはできません。従来の金融市場に新たな活力を注入するだけでなく、ブロックチェーン技術のより広範な応用空間も見出します。技術の継続的な進歩と市場の継続的な成熟により、RWAは将来の金融市場の重要な原動力となり、世界経済のさらなる統合と発展を促進すると期待されています。

まず、EIP プロトコルと ERC 標準とは何なのかを紹介します。EIP (イーサリアム改善提案) と ERC (イーサリアム コメント要求) は、イーサリアム エコシステムの主要なメカニズムを改善および標準化するために使用される 2 つのプロトコルです。

EIP(Ethereum Improvement Proposal)とは、Ethereum Improvement Proposalの略で、イーサリアムネットワークに対して提案される技術仕様および標準規格のことです。 EIP の目的は、イーサリアム プロトコル、コア プロトコル仕様、API、およびスマート コントラクト標準を改善することです。 EIP プロセスには、提案、議論、レビュー、改善が含まれます。

ERC(Ethereum Request for Comment)は、Ethereum Request for Commentの略で、イーサリアムアプリケーション層の標準提案です。 ERC 提案には通常、アプリケーション層プロトコルとスマート コントラクト標準、特にトークン標準が含まれます。

初期 – EIP 884

早くも「第 149 回デラウェア州総会の上院法案 69 の互換トークン: 一般会社法に関するデラウェア州法典第 8 編を修正する法律」では、ブロックチェーン上にトークンを統合することを目的としています。 . アセットは現実世界のアセットと結合されます。

EIP-884 は、準拠した方法でデラウェア州企業の株式を発行および管理するためのフレームワークを提供します。広く使用されている ERC-20 トークン標準を活用し、株式をイーサリアム ブロックチェーン上のトークンとして表現できるようにします。この標準により、各トークンが特定の数の企業株式を表すことが保証され、ブロックチェーン上でそれらの株式が透過的、効率的かつ安全に取引されることが可能になります。簡単に言えば、この提案は従来の金融をチェーンに統合するだけですが、多くのメカニズムが欠けています。

基本的な仕組み

- トークン所有者は身元を確認する必要があります。

- 契約は次の機能を提供する必要があります。

会社が株主リストを作成できるようにする必要があります。

部分的に支払われた株式があります。

支払われた総額。

支払われる総額。

株式譲渡を記録する必要があります。

- 各トークンは 1 つの株式に対応する必要があり、各株式は全額支払われるため、部分的に支払われた株式に関する情報を記録する必要はなく、部分的なトークンは存在しません。

- 秘密鍵を紛失したり、トークンにアクセスできなくなった株主が、アドレスとトークンを新しいアドレスに再割り当てできるメカニズムが必要です。

しかし、この提案は単なる革新的な試みであり、内部の多くの点が完成されていないため、この提案は長期間推進されずに使用されてきましたが、依然として資産の合法化の発展に大きな機会を提供しています。チェーンの開発方向。この提案はFTXの破産前に提案されたものであり、当時は大規模な混沌としたICO現象やオンチェーン資産詐欺は発生していなかったので、その実現可能性には一定の問題がありました。

EIP-884の問題

-この提案には、実装者が個人の身元を確認する方法に関する解決策はありません。

- 権限管理の観点から、検証済みのアドレスを追加、削除、更新、または置換することはできません。これらの機能へのアクセスを制御する方法は、この提案の範囲外です。

- SEC (米国証券取引委員会) にはクラウドファンディングに関する追加要件がありますが、これらの要件はこの標準によってサポートされています。たとえば、SEC (米国証券取引委員会) は、クラウドファンディング Web サイトに調達額を米ドルで表示することを義務付けています。クラウドセール契約では、USD から ETH への変換レートを維持し、変換レートを記録する必要があります。

トークンモデルの開発

どのようなオンチェーン資産であっても、適切なトークンの種類は常に避けられないトピックです。チェーン上の資産は、実際の現金モデルや Web2 集中型資産の実装とはまったく異なるため、ERC 20 と ERC 721 が登場しました。ただし、異なるトークンを転送できないなど、いくつかの問題がまだあります。バッチ、限られた標準の柔軟性、およびアップグレードの問題。そこで、さまざまな複雑な開発シナリオに対処し、一度に数百のトークンの開発 (チェーン ゲームなど) を実現するために、ERC 1155 が登場しました。

先物、オプション、有価証券 ETF など、一部の従来の金融では、これらの既存のモデルでは十分ではありません。チェーン上でのDEX(分散型取引所)の実装方法は、乗算マーケットメーカー方式を用いて取引を実現するため、実際の集中型取引所の指値注文フォームとの乖離が大きく、先物、オプションの実装が困難、など。つまり、オンチェーン取引所モデルだからこそ、従来の金融モデルを直接コピーすることが不可能であり、実際の金融業界がWeb2からWeb3への飛躍を直接実現することは困難なのです。

たとえば、最も基本的な DEX (分散型取引所) の内部流動性ステーキングのいわゆるリスクフリー アービトラージを考えてみましょう。このプロセスには依然として一時的な損失リスクの問題が伴います。したがって、EIP-3475 が誕生する前は、機会を得るために Web3 業界に参入しようとした従来の金融会社のほとんどは、以前の FTX 取引所などのサードパーティに運営を任せていました。もちろん、その後の FTX の破産も同様です。業界危機を引き起こしたため、後に実際の財務ロジックを模倣した提案があった EIP 3475 と EIP 3525 を以下に紹介します。

EIP-3475メカニズム

- この EIP により、抽象的なオンチェーン メタデータ ストレージを使用してトークン化された義務を作成できます。既存のトークン標準では、複数の償還データを使用して債券を発行することはできません。

- この EIP により、各ボンド クラス ID が新しい構成可能なトークン タイプを表すことができ、各クラスに対応する対応するボンド ナンスが発行条件またはその他の整数形式のデータを表します。債券クラスの各ナンスには、メタデータ、供給、およびその他の償還条件を設定できます。

- この EIP によって作成された債券は、発行/償還条件に基づいてバッチ処理することもでき、ガスコストとユーザー エクスペリエンスの面で効率を向上させることができます。最後に、この基準に従って作成された債券は分割して流通市場で交換できます。

EIP-3475では、各債務契約はクラス0と呼ばれ、NFTのIDと同様に、1つの契約に複数の契約を含めることができます。各クラスは、契約名、略語、説明、その他のテキスト情報を含む多くのデータを管理します。情報は、契約金額、時間、配達者、配達物、公証機関、営業許可番号など、さらに種類や値に細分化できます。高度にカスタマイズされたコントラクトをチェーン上に保存する際のガスコストをより効果的に節約し、バッチ転送などの機能を最適化できます。

債券は、主に政府が発行する債券として、伝統的な金融市場の債券市場全体で重要な位置を占めており、その収益の安定性は通貨および金融政策の安定性の重要な要素と考えられています。分散型金融 (DeFi) の分野でも、同様に、オリンパス DAO などの一部の大規模プロジェクトが、流動性供給 (LP) トークン用の特定の種類の固定金利債券を発行しています。さらに、Societe Generale のような、MakerDAO への融資の保証として債券を発行する機関もあります。債券は、取引とステーキングに次いで、DeFi 分野で次の重要な資産クラスになると予想されています。

簡単に言えば、この EIP はチェーン上に先物空売りメカニズムを実装できます。先物取引所が先物商品であるトウモロコシを発行し、受け渡しに一定数のブロックが必要であるとします。トレーダーとして、A は裁定取引を達成するためにこの期間内に売買できますが、最終的に受け渡しを行う必要があります。オンチェーン レンディングとの違いは、このモデルでは、最終的に償還される限り、過剰な担保を必要としないことです。さらに、この EIP は、さまざまな債券を管理し、債務移転機能を実現するために多層プール モデルも使用しています。

EIP-3525メカニズム

- ERC-1155 に基づいて、スロット上のさまざまな種類のトークンを管理するための仕様を実装するために、ストレージ モデルにいくつかの革新が追加されました。

- トークンをアドレス間で転送し、ERC-721 準拠の方法で動作することを承認できるように、それ自体を普遍的に一意のエンティティとして識別するための ERC-721 と同等の ID 属性が含まれています。

- トークンの量的な性質を表す属性値も含まれます。 「value」属性の意味は、ERC-20 トークンの「balance」属性の意味と非常に似ています。各トークンには「スロット」属性があり、同じスロットを持つ 2 つのトークンの値が代替可能であるとみなされ、トークンの値属性に代替可能性が追加されます。

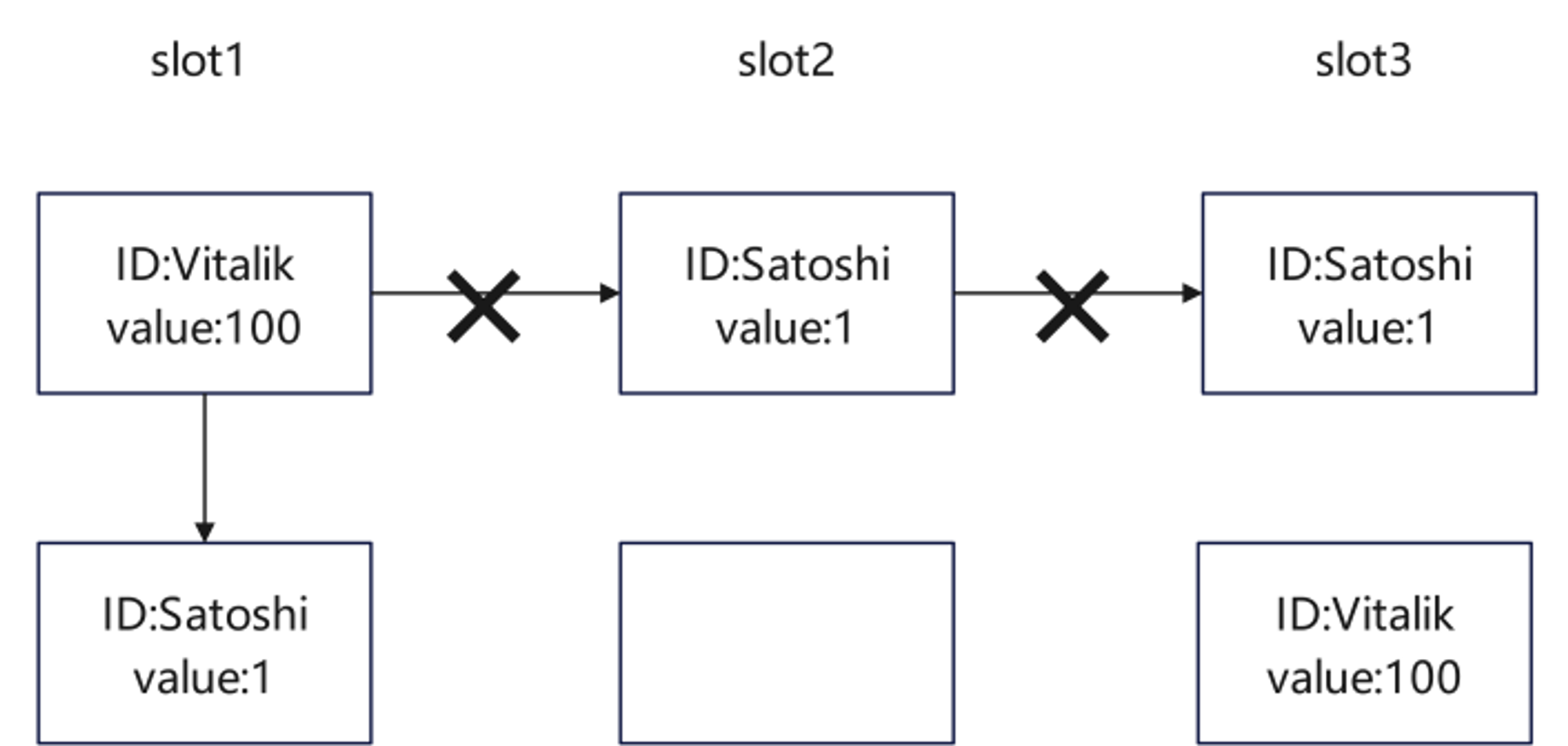

コントラクト内の各スロットはトークンに対応し、ID と値が内部的に記録されます。同じスロット内の所有者は相互にトランザクション転送操作を実行できます。以下の矢印は内部要素のみを表します。

ヴィタリックとサトシがそれぞれスロット 1 に銀行カードを持っているのと同じように、送金操作を実行できますが、この契約内では銀行間送金操作を直接実行することはできません。各 ID は独自の値を持ちますが、同じスロット内の異なる ID は同じとみなされ、交換、結合、分割が可能です。下の図の矢印は転送を表します。

NFTの分割と本物の株式の模倣:

もちろん、これは EIP 3525 によってもたらされる利点のほんの一部にすぎません。アカウントがコントラクトの形式に抽象化され、コントラクトのスロット内で ID の値が 1 に制限されない場合、NFT は分割ソリューションを実現し、融資プロセス中にNFT向けの多様なオンチェーン融資プログラムを実装します。さらに、この抽象的な方法により、多くの伝統的な金融銘柄を模倣することができ、株式の分割や配当などの問題をスロットの割合で分割することができ、伝統的な金融機関の参入が容易になります。

アンカーされた安定通貨の実現に基づいて、次のようになります。

前述したように、一部の DEX では、手数料を得るために流動性を増やすだけでは一時的な損失が発生する可能性があります。たとえば、誰かが DEX 流動性プールに流動性を提供した場合、提供された 2 つのトークンの比率は、その人が LP を引き出すときに、その時点の流動性プールに対する両当事者の比率によって決定され、流動性全体に追加されます。プールの割合が引き出しられ、トレーダーが提供する手数料が得られますが、時間の経過とともに、この割合は価格の変動に応じて変化し、その結果、引き出した価値が法定通貨の収益性を確保できなくなります。

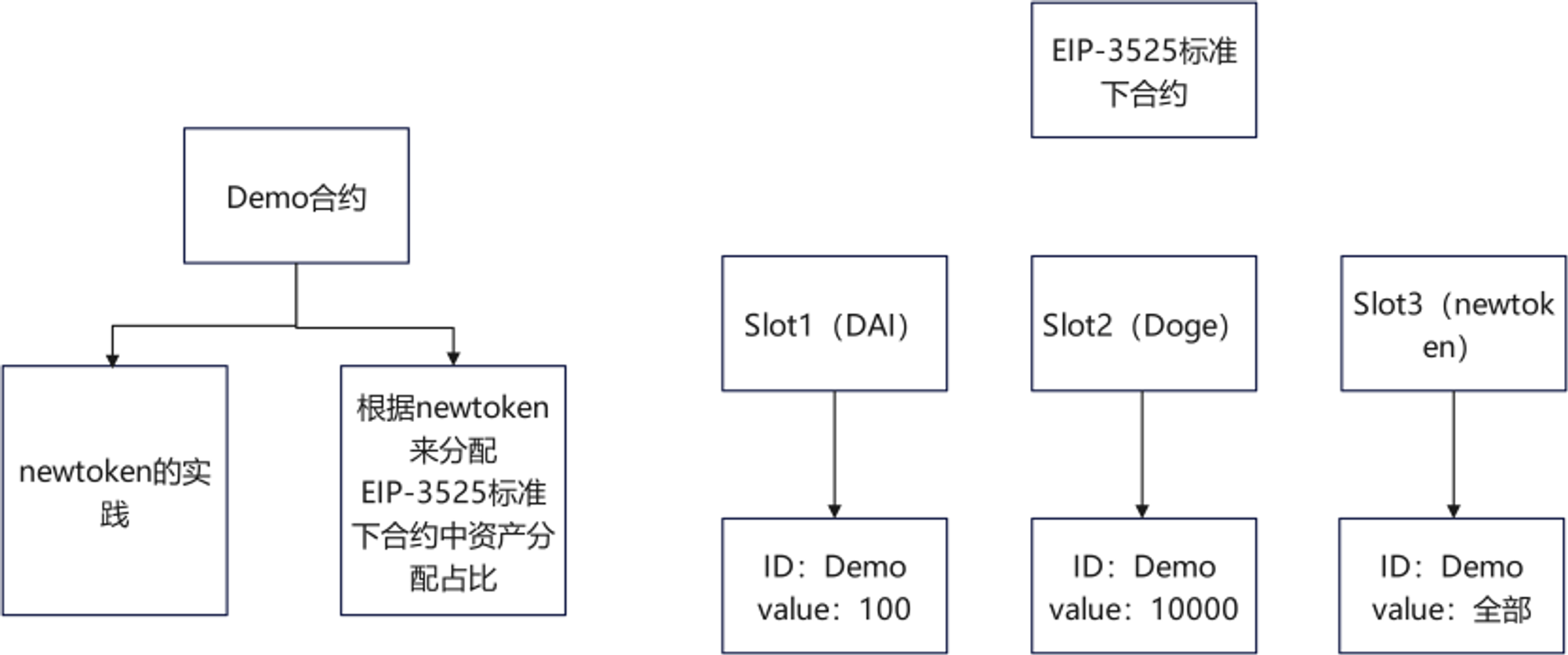

たとえば、EIP-3525 のコンテキストでは、コントラクトは ID に抽象化され、スロット内に入力され、このコントラクトはデモとして記録されます。 1 つの ID は複数のスロットのアセットに対応できるため、デモ コントラクトが EIP-3525 標準に基づいてコントラクトに 100 DAI と 10,000 Doge を格納すると、デモ アセットはそれぞれ 10 DAI と 1000 Doge に対応する 10 個の部分に抽象化できます。 、その後、デモ契約がトークンを発行し、この新しいトークンに基づいてデモ契約資産の割合が分散されている場合、これらの 10 株のうちの 1 つを取得するために、DAI と Doge は比較的安定して開発されています。

オンチェーン RWA の開発 – EIP-7092

ブロックチェーンの発展に伴い、マルチチェーン資産と合理的なトランザクション ルールを実装する方法が一般的な問題になりました。ここでは EIP-7092 (現在は ERC) を共有します。

- 投資家が所定の期間、所定の金利で発行者に資金を貸すことができます。その見返りに、発行者は利息(クーポン)を支払い、満期には元本を返済することを約束します。

- この標準は、発行日、満期、利率、元本、通貨など、金融債券をモデル化するために必要なすべての基本属性を定義します。

- 複数のブロックチェーンにわたる債券の運用と管理のためのクロスチェーン機能を提供します。

従来の金融では、債券は仲介業者によって管理され、注文はブローカーまたは店頭 (OTC) 取引を通じてルーティングおよび決済されます。したがって、これらの問題は通常、社債権者に代わって社債の管理を承認された仲介業者によって処理されます。 ERC-7092標準では、これらの仲介業者を排除して投資家間で債券を直接取引できるようにするか、従来のモデルを使用して仲介業者をスマートコントラクトに置き換えることができる可能性がある。したがって、債券保有者は個人投資家であることも、債券保有者によって債券の管理を許可されたスマートコントラクトであることもできます。

従来の金融機関が顧客に代わって ERC-7092 標準を介して債券を発行したい場合は、次の手順を実行できます。

1. ERC-7092 標準インターフェイスに準拠した債務契約を作成します。

2. すべての取引の中核契約として銀行契約を作成します。この契約はブローカーと投資銀行の仕事を担当します。これは、総発行量に達したときに契約で債券の発行を使用したり、満期になったときに債券を償還したりするなど、特定のアクションをトリガーする責任を負うマネージャーのグループを定義します。投資家は、流通市場で債券を取引できるように、債券を管理する銀行契約を承認します。この場合、実際の債券保有者は投資家のままですが、債券の送金は承認された銀行契約によってのみ行うことができます。

3. 債券プラットフォームに上場する必要がある場合、保有者またはスマートコントラクトは債券をプラットフォームに転送する必要がある場合があり、プラットフォームは債券保有者に代わって債券を販売する責任を負います。

4. 債券は仲介者を介さずに投資家間で取引することもできます。この場合、債券保有者は常に投資家またはスマートコントラクトになります。

その他の RWA 関連 EIP

プライバシー

EIP-7540: RWA のトークン化ボールト標準を改善するように設計されており、非同期の入金および償還プロセスが導入されています。

- EIP 7540 は、暗号通貨取引のプライバシーとセキュリティの向上を目的とした新しい提案です。ゼロ知識証明技術を導入し、取引の送信者、受信者、取引金額が開示されないように保護します。これにより、イーサリアムネットワーク上のトランザクションの追跡と監視がより困難になり、ユーザーのプライバシー保護が強化されます。同時に、この提案には、このプライベート トランザクション メカニズムの実装と適用をサポートするための新しいスマート コントラクト標準セットも含まれています。

仕様

EIP-4626: 既存のトークン化されたボールト標準として、RWA に関する仕様の導入を目指す

- トークン化された保管庫における標準化の欠如は、融資市場、アグリゲーター、および本質的に有利なトークンなどの例で強調されるように、実装の詳細の多様性につながりました。トークン化された各ボールトには独自の設計と実装があるため、アグリゲーターまたはプラグイン層で複数の標準に準拠する必要があるプロトコルの統合は複雑かつ困難になり、各プロトコルは独自のアダプターを開発および保守する必要があります。簡単なだけ 間違いを犯し、多くの開発リソースを無駄にします。

- トークン化されたボールトの標準化により、収益性の高いボールトの統合作業負荷が大幅に軽減され、統一標準を導入することで、開発者は一貫した実装モデルに従い、より信頼性が高く堅牢なシステムを作成できます。標準化は、開発プロセスを簡素化し、異なるプロトコル間の相互運用性を向上させるだけでなく、イノベーションを促進し、リソースを節約し、セキュリティを強化し、最終的には金融エコシステム全体の健全な発展を促進します。

安全性

EIP-4788: RWA トランザクションと資産の処理に重要な影響を与えるセキュリティと機能の向上

- プロトコルレベルのオラクルを導入して外部オラクルへの依存を減らし、セキュリティと障害のリスクを軽減し、RWAクロスチェーンブリッジとステーキングプールの構造を最適化し、流動性ステーキングプロトコルの効率を向上させます。スマート コントラクト ベースの RWA ブリッジと再ステーキング ソリューションに、より柔軟なメカニズムを提供します。これにより、ノード オペレーターの参入障壁が下がり、分散型プロトコルの競争力が高まります。

インフラストラクチャー

EIP-1153: オンチェーンのデータ ストレージ コストを削減すると、RWA 関連のデータ ストレージ コストの削減に役立ちます。さらに、フラッシュ ローン ハッキングのリスクも大幅に軽減されます。

- スマートコントラクトの実行中に一時的に保存されたデータを処理するための一時ストレージオペコードの導入。これらのデータは各トランザクションの終了後に破棄され、ブロックチェーンに永続的に保存されないため、ネットワークガスコストを節約できます。これにより、特に Uniswap などの一時データを頻繁に保存する必要があるアプリケーションに対して、より柔軟なストレージ オプションが提供され、イーサリアム ネットワークの効率とパフォーマンスが向上し、一時データの操作がより便利になり経済的になります。

要約する

この記事では、Real World Assets (RWA) の開発の歴史、技術メカニズム、関連する EIP および ERC 標準について詳しく説明します。オリジナルの EIP-884 から近年の EIP-3475 および EIP-3525 に至るまで、これらの提案は、資産のデジタル化とトークン化におけるブロックチェーン テクノロジーの可能性を実証してきました。特に金融デリバティブ、債券、プライバシー保護の分野において、RWA は幅広い応用の可能性と大きな可能性を実証してきました。

しかし、技術の進歩に伴い、規制遵守、セキュリティ、標準化の問題など、多くの課題が生じています。さらなる研究とイノベーションを通じて、RWAは金融市場と世界経済の統合と発展を促進する重要な力となり、より効率的で透明性が高く安全なデジタル金融エコシステムの実現に貢献すると期待されています。