マイニングだけではない、AIトレンドの下で新たな成長を遂げるビットコインマイニング企業

元記事はギャラクシーより

コンピレーション | Odaily Planet デイリーゴーレム ( @web3_golem )

編集者注:ギャラクシーは7月31日に2024年ビットコインマイニング中間報告書を発表し、主に現在のマイニング経済状況(マイニングコストや取引手数料の変動を含む)、人工知能とハイパフォーマンスコンピューティングが重要なポイントに与える影響について論じている。電力需要下におけるマイニング企業の優位性や新たな事業の成長ポイント、将来のハッシュレートの予測を以下にまとめました。さらに、人工知能 (AI) とハイパフォーマンス コンピューティング (HPC) をビットコイン マイニングに統合する傾向があるため、短期間で電力エネルギーを供給できるマイニング会社には、経済的利益が低いという特有の利点があります。コスト削減により新たなビジネスの方向性が示されたため、編集者が参考のためにレポートの後半部分を抜粋して編集しました。

重要なポイント:

ハッシュ価格が史上最低値を記録する中、マイニング難易度は7月初旬のピークの88.1T(暗黙のハッシュレート630EH)から半減後の最低の79.5T(暗黙のハッシュレート569EH)まで10%低下した。この記事の執筆時点では、難易度は 82.0 T (暗黙のハッシュ レート 587 EH) です。

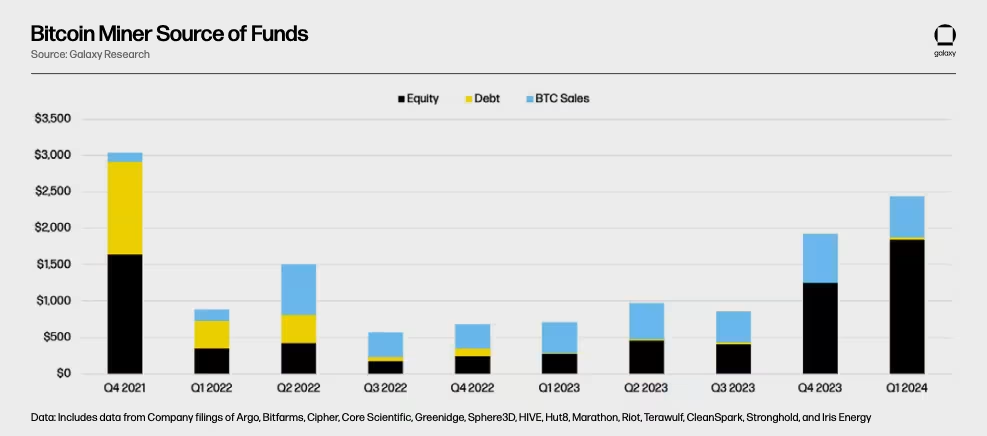

2024 年の第 1 四半期に、上場鉱山会社は総額 18 億米ドルの株式を調達しましたが、これは過去 3 年間の四半期で最高の調達額でした。

ここ数カ月間、鉱山労働者は株式発行を通じて資金を調達しているが、利用可能な電力容量の価値が急上昇するため、2024年後半から2025年にかけて負債資本市場が再出現すると予想している。

すでに大規模な電力容量の承認、長期的な調達インフラ、水と繊維を確保している鉱山労働者は、AI 革命を活用するのに最適な立場にあります。

当社の年次報告書では、2024 年末までのハッシュ レートの目標範囲を 675 EH ~ 725 EH と推定しました。現在、公開マイナー情報、季節傾向、収益性と分析を組み合わせて、成長率を 725 EH から 775 EH の間まで上方修正します。

2024年1月1日から2024年7月23日までに、ビットコインマイナーは12,970BTC(2024年7月23日時点で8億6,300万ドル相当)の取引手数料を生み出しました。マイナーは 2023 年に総手数料の約 55% (23,400 BTC) を稼ぐことになります。

鉱業の M&A は、今年これまでに 4 億 6,000 万ドルを超える取引を完了しており、主にサイトの売却、逆合併、企業買収に分けられます。業界におけるM&A活動は今後も続くと予想されます。

電力の価値が急騰し、鉱山会社は資本の支持を受ける

2023年第4四半期に評価額が急騰し始めて以来、マイナーはスポットビットコインETF承認への期待を背景に、半減期を前に急速に拡大するために資本(主に株式)の調達を続けている。 2024 年の第 1 四半期に、上場鉱山会社は合計 18 億米ドルの株式を調達し、過去 3 年間の単一四半期での最高調達額の記録を樹立しました。

半減期の前、鉱山会社は迅速な事業拡大、ビットコインの貯蔵、設備効率の向上、そしてその後の困難の中で機会をつかむための現金準備金の構築を目的として積極的に資金を調達した。時価総額上位 3 つのマイナー (Marathon、CleanSpark、Riot) が、調達額 18 億ドルの 75% を占めました。 Bitmain と MicroBT が発売した競争力のある価格の新世代マイニング マシンにより、他のマイニング企業はできるだけ早く生産能力を拡大し、マシンにアクセスして高い投資収益率 (ROI) を達成するという切迫感が高まっています。

上のグラフが示すように、2022 年半ば以降、負債資本は市場からほとんど消えています。以前は、マイナーが利用できる負債による資金調達のオプションは主に ASIC ステーキングを中心に構成されていました。 ASIC 担保融資の課題は、ASIC 価格の変動性、担保の急速な減価、多くの契約におけるマージンコール要件の欠如です。採掘条件が悪化すると、機械が生み出すキャッシュフローが減少するだけでなく、その価値も低下し、ローン・トゥ・バリュー比率(LTV)が上昇し、鉱山労働者が未払いの負債を返済できなくなるため、貸し手は危険にさらされます。

ただし、利用可能な電力容量の価値が高騰するため、貸し手は 2024 年後半から 2025 年にかけて市場に再参入すると予想されます。ビットコインマイナーやハイパースケールコンピューティングセンター(つまり、スケーラブルなクラウドインフラストラクチャを備えた大規模なデータセンター)からの電力容量に対するほとんど飽くなき需要により、利用可能なエネルギー容量の価値が高まります。貸し手の観点から見ると、一等地に大規模な電力容量を取得した鉱山会社の債務を引き受けることで、鉱山経済が悪化した場合でも融資返済をある程度保証できる。さらに、2022 年から 2023 年にかけて、マイナーは未払い負債を削減し、スリムなコスト構造を構築することでバランスシートを強化します。その結果、業界は現在、将来の成長を株式発行だけに依存するのではなく、負債で資金調達するのに有利な立場にあると考えています。

電力資産はまだ価格発見期間中です。最近の資産販売価格はメガワットごとに異なりますが、全体的な傾向は上昇しています。鉱山会社の観点からすると、主な資本源として株式を希薄化し続けるよりも、プロジェクトレベルで鉱山の価値の上昇を活用する方が魅力的かもしれません。フリー キャッシュ フローの生成と無駄のない構造の構築に重点を置きながら、負債とキャッシュ フローの支払いを調整することで、マイナーは高い資本効率で成長することができます。鉱山会社が AI や HPC に事業を拡大すると、純粋な鉱山会社では得られない新たな負債資金源を獲得することもできます。

負債による資金調達が現実となったとしても、鉱山拡大に向けた「軍拡競争」は続いており、2024年下半期には大規模な株式による資金調達活動が見込まれる。上場マイナーの評価額は、野心的な成長目標、将来のビットコイン価格上昇の期待、AI/HPC の物語によって上昇しています。これらの評価額の上昇は、マイナーが株式発行による株主の希薄化を軽減するのに役立ちます。上場している大手マイナーが野心的な成長目標を発表しており、ハッシュ価格が史上最低値に近づいているにもかかわらず、事業拡大と資金調達活動は衰えていないようだ。

次世代のグローバル データセンターを構築しますか?

マイニング企業は、ビットコインと AI/HPC という 2 つの主要な成長トレンドの交差点にいます。運営コストとビットコイン価格の非線形相関関係を考慮すると、マイナーは依然としてわずかに利益を上げており、ビットコイン価格の継続的な上昇から恩恵を受ける可能性があります。一方、生成 AI は、歴史上最も急速に導入されているテクノロジーの 1 つです。たとえば、ChatGPT はリリースから最初の 2 か月以内に1 億ユーザーに達し、史上最も急速に成長しているアプリケーションになりました。 AI モデルのトレーニングと推論には、従来のデータセンターが使用するものよりも桁違いに多くの電力が必要であるという事実 (ChatGPT クエリは Google 検索の10 倍の電力が必要) と相まって、AI 軍拡競争により、信頼性の高い電力に対する大きなニーズ。

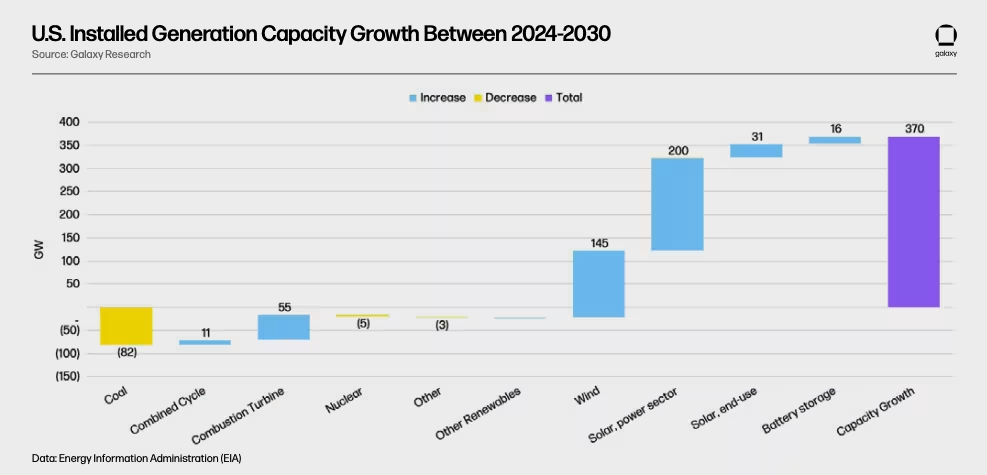

2030 年までに、世界のデータセンターの電力需要は160%増加すると予想されています。米国では、データセンターの需要は現在21 ギガワット (「GW」)と推定されており、2030 年までに35 GWまで増加すると予想されています。 米国の発電設備容量は同期間中に約370 GW増加すると予想されています。しかし、上のグラフに示されているように、米国エネルギー情報局 (EIA) は、派遣可能な発電源 (石炭、天然ガス、原子力など) の純減少を予測しています。これは、派遣不可能な断続的な発電源 (風力、太陽光など) が減少することを意味します。 、など)は、予想される需要と供給のギャップを大幅に埋めるでしょう。したがって、これをテラワット時 (「TWh」) に換算すると、総発電量は 240 TWh 増加すると予想され、新しいデータセンターの負荷 (稼働率 99.995% を想定) は 123 TWh (14 GW/1000 * 8, 760) 増加すると予想されます。時間/年* 99.995%)。

断続的な発電の増加は、データセンターの負荷による需要の増加と同時に発生しますが、電気自動車や国内工業製造などの他の産業からの負荷も増加すると予想されるため、グリッドの混雑、送電の制約、供給不足につながる可能性もあります。これにより、急速に増大する米国の電力需要と発電量の増加との関係を送電網事業者が評価する中で、負荷相互接続の調査、承認された段階計画、設備協定がさらに遅れる可能性がある。

Dwarkesh Podcast の最近のインタビューで、マーク・ザッカーバーグ氏は、現在ギガワット規模のデータセンターはなく、AI スーパーコンピューターの競争における最大のボトルネックである「今重要なのはエネルギーの確保である」と指摘しました。これは電力容量をめぐる軍拡競争であり、大規模な電力、隣接する土地、水域、および光ファイバー接続を備えたビットコインマイナーは、このメガトレンドを最大限に活用するのに最適な立場にあります。

ビットコイン マイニングと AI データ センターには多くの違いがありますが、市場投入までの時間の観点から見ると、マイニング会社は AI/HPC データ センター市場に参入するのに最適な立場にあります。高電圧変電所コンポーネントから下流の低電圧および中電圧配電システムに至るまで、電力インフラは従来のデータセンターで使用されているものと同様です。主電源変圧器やガス遮断器などの一部の電気部品のリードタイムは非常に長く、これらの資産をすでに調達している鉱山労働者は、3~4年の調達期間に直面している新規参入者よりも競争上の優位性を持っています。

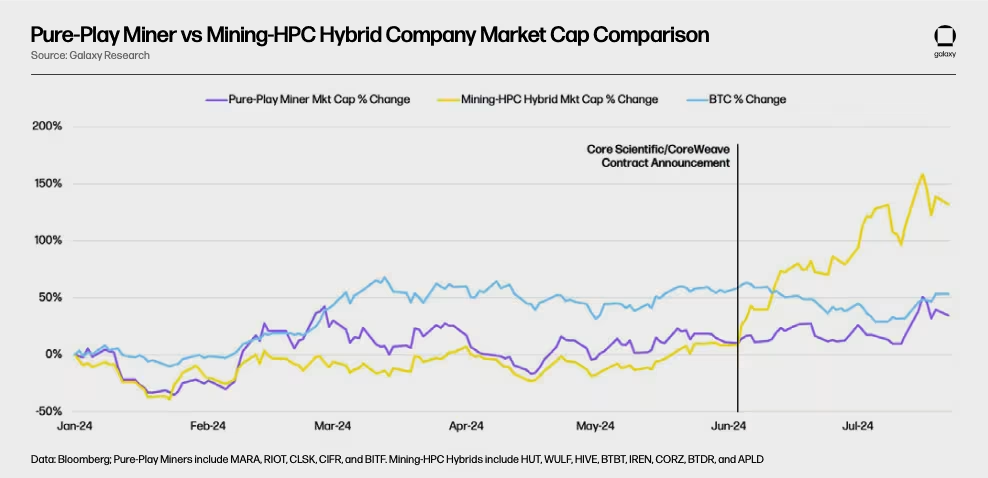

鉱山会社は、次世代の世界最大のデータセンターを構築するために必要な土地と電力インフラを所有しています。データセンター開発者や大規模コンピューティングセンターは、大規模電力への迅速なアクセスを確保するために、これらのパークの入札を開始する可能性があります。この傾向はまだ始まったばかりであり、CoreWeave による Core Scientific の 10 億ドル買収はその初期の兆候です。従来のデータセンター市場とコロケーションプロバイダーがますます飽和状態になるにつれ、大規模コンピューティングセンターはブレイクし、「グリーンフィールド開発」のために二次および三次市場へのさらなる参入を余儀なくされるだろう。

マイナーは 2023 年から AI/HPC に参入しますが、2024 年 6 月の CoreWeave と Core Scientific の 200 MW コロケーション契約は依然として業界を驚かせました。 AI ブームが起こる前は、大手マイニング会社が所有するこれらの「メガサイト」は、ビットコイン マイニングの可能性のみで評価されていました。しかし、CoreWeave取引がCore Scientificの株価に与える影響は、マイナーがAIのトレンドから恩恵を受ける可能性があることを示唆している。以下のグラフは、純粋なマイニング戦略に注力するマイナーと比較した、ハイブリッド マイニング/AI アプローチを採用するマイナーの利点を示しています。

AI/HPC の経済性がこれまでのところ強いため、このような利点が存在します。これをメガワット時あたりの数値 (「$/MWh」) に分解すると、最新世代のビットコイン マイニング マシンは約 125 ドル/MWh (S 21 のハッシュ価格が 0.053 ドル/TH/日) を生成し、ハッシュ価格によって変動します。変動。電気料金が 40 ドル/MWh であると仮定すると、MWh あたりの粗利益は 85 ドル/MWh となります。比較すると、Core ScientificとCoreWeaveの契約では、設備投資の大部分を支払った後でも、CoreWeaveは依然として一律118ドル/MWhと280MWの電力供給コスト(GPU+ITおよび機械冷却インフラストラクチャ)を支払う用意があった。 Core Scientific はホスティング サービスを提供します。

市場が AI/HPC の機会を追求するマイナーに報酬を与え続ける場合、特にハッシュ価格が低いままであれば、将来的には大規模なサイトを持つ純粋なビットコインマイナーは少なくなるでしょう。

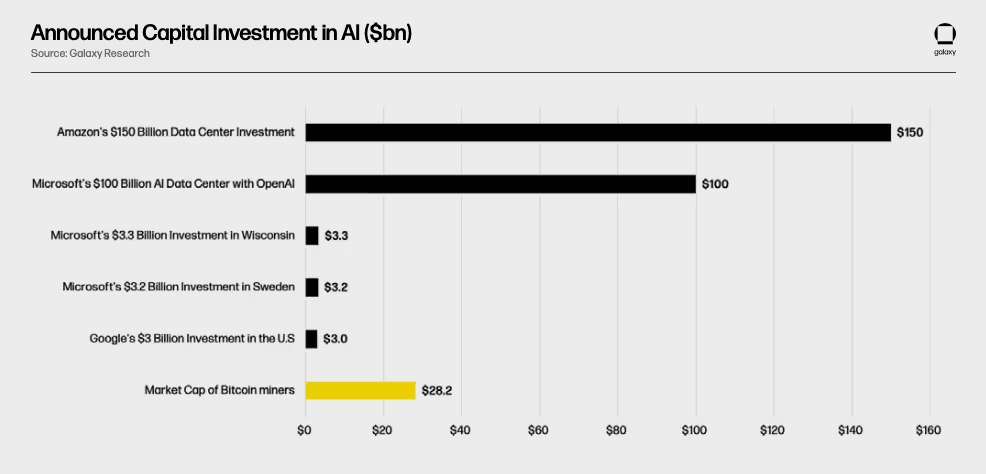

7 月 22 日の時点で、上のグラフの企業 (ピュア マイニング + ハイブリッド) の時価総額は合計 282 億ドルでした。下のグラフが示すように、AI への資本流入と比較すると、有利な立場にあるマイナーがハイブリッドに移行しない未来を想像するのは困難です。コンピューティングのニーズは増加し続けているため、 アマゾン、マイクロソフト(ウィスコンシン州スターゲイト、 スウェーデン)、 グーグルなどの大規模コンピューティングセンターは、今後数年間でAI分野に巨額の成長投資を行う計画を発表している。

一部のビットコインマイナーはすでにAIトレンドの恩恵を受けています。ただし、マイナーがこれらのデータセンターを大規模に構築して運用できることを証明しない限り、純粋なデータセンタープロバイダーに対して割引価格で取引され続けることになります。

結論は

2024 年前半はビットコイン マイニング業界にとって決定的な時期であり、重大な経済的課題と画期的な発展の両方に直面しています。鉱業経済は歴史的な最低水準に達していますが、歴史的に低いハッシュ価格と高い電力需要に直面して、鉱業は驚くべき回復力と適応力を示しています。

AI/HPC とビットコイン マイニングの融合は、強力ではあるが無関係なマイニングの経済性を活用しようとしている多くの企業にとって、変革的な取り組みです。

AI/HPC向けの電力需要が増大し続ける中、電力供給が明確なボトルネックとなっており、大規模な電力供給を有するマイニング企業が有利な立場にある。これらのマイナーにとっては、将来的にも柔軟性を維持し、株主利益を最大化する方向にメガワットの容量を割り当てることが重要です。