Uniswap Labs の最新調査: ビットコインの価格傾向を決定する要因は何ですか?

この記事は「何が暗号資産価格を動かすのか?」からのものです。

原作者:オース・ティン・アダムス、マーカス・イバート、ゴード・オン・リャオ

コンパイラー:Odaily Planet Dailyの夫はどうですか?

Uniswap Labs、コペンハーゲン・ビジネス・スクール、Circleの研究者が共同で執筆した論文「What Drives Crypto Asset Price?」では、長年にわたるビットコインの価格傾向とその影響に関するデータ分析を行うためにVAR(構造ベクトル自己回帰)モデルが使用されています。 3 つの制度的ショック、価値保管ツールと投機資産としてのビットコインの市場パフォーマンスを明らかにする この記事には多くの技術的な内容が含まれていますが、Odaily Planet Daily は読者向けにその内容の簡略版を特別に編集しました。 ' 参照。

重要なポイント:

従来の金融政策とリスクプレミアムショックは、暗号資産の価格に大きな影響を与えます。

2022年のビットコインの劇的な下落の3分の2以上は金融引き締めに起因すると考えられている。

2023年以降、仮想通貨のリターンの主な原動力となっているのは、従来の市場のボラティリティではなく、仮想通貨のリスクプレミアムの圧縮である。

ステーブルコインは、暗号通貨エコシステムにおいて安全な資産とみなされています。ステーブルコインの市場価値の変動を観察することにより、暗号通貨の需要ショックは、暗号通貨の採用ショックと暗号通貨のリスクプレミアムショックにさらに分類できます。

圧縮された暗号通貨のリスクプレミアムは、特にブラックロックビットコインETFの立ち上げ前後で、2023年以降のビットコインのプラスのリターンを説明しています。

従来のプラスのリスクプレミアムショックにより、ビットコインの価格が下落し、米国債や株式などの伝統的な資産の価格も下落します。

積極的な金融収縮政策によるショックは、ビットコイン価格の下落、債券利回りの上昇、株価の下落を引き起こすでしょう。

暗号通貨の価格の要因と従来の金融市場との関係を理解することは、経済学者、政策立案者、投資家にとって重要かつ困難な課題です。仮想通貨が主流の世界でさらに普及するにつれて、より広範な金融システムに対する潜在的な影響も増大します。しかし、仮想通貨の価格変動に影響を与える要因や、仮想通貨と従来の資産クラスとの相互関係はまだ完全には理解されていません。

この記事は、ベクトル自動回帰 (VAR) モデルのレンズを通して暗号資産の推進要因を明らかにすることを目的としています。は、ビットコインのリターンを従来の金融政策ショック、従来のリスクプレミアムショック、仮想通貨特有の需要ショックという 3 つの構造的ショックに分解する際の私たちのアプローチの有用性を示しています。

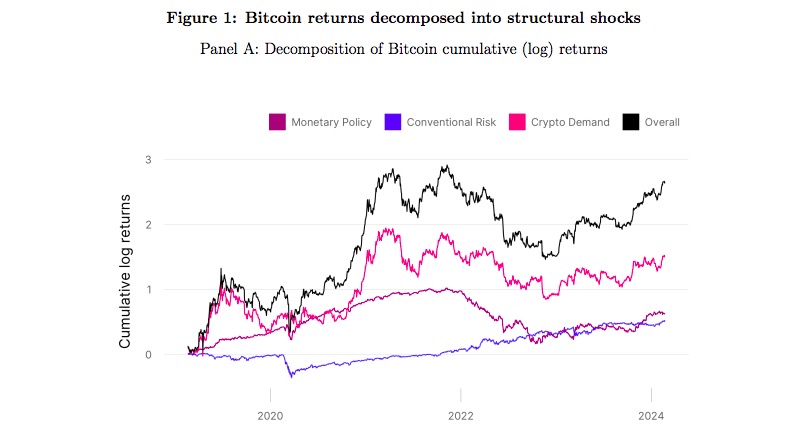

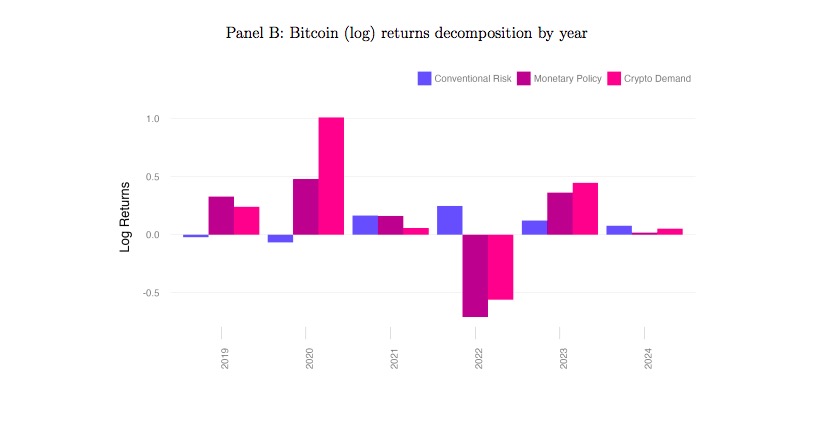

グラフは、2019 年から 2024 年までの累計内訳 (グラフ A) と前年比 (グラフ B) を示しています。このモデルは、従来のショックが新しい資産クラスのリターンに大きな影響を与えることを示しています。たとえば、金融政策のショックにより、2020 年にビットコインは 50% 上昇しましたが、2022 年にはビットコインが 50% 下落しました。言い換えれば、このモデルは、連邦準備制度が2022年中に予期せぬ金融政策スタンスを強化しなければ、ビットコインのリターンは50%以上高くなるであろうことを示唆している。

このモデルは、2022 年の仮想通貨のリターンを促進する上で、仮想通貨特有の需要ショックよりも金融政策の方が大きな影響力を持つことを示唆しています。 従来のリスクプレミアムショック(「リスクオフ」ショック)は一般に、サンプル期間中の暗号資産のリターンにプラスに寄与し、従来のリスクプレミアムの低下を示唆していましたが、2020年3月の新型コロナウイルス感染症による暴落の際のリスクプレミアムは短命でした。期間。最後に、従来のショックは暗号通貨の価格に大きな低頻度の影響を与える可能性がありますが、ビットコイン価格の日々の変動のほとんどは従来のショックでは説明できません。

私たちは直感的で理論に基づいた記号制約を採用しています。具体的には、従来型のプラスのリスクプレミアムショック(つまり、リスク回避ショック)がビットコイン価格の低下、米国債利回りの低下、そして株価の低下につながると我々は主張する。その代わりに、積極的な(収縮的な)金融政策ショックは、古典的な割引率チャネルを通じてビットコイン価格の下落、財務省利回りの上昇、株価の下落につながると主張します。最後に、暗号通貨特有の需要ショックがビットコイン価格を押し上げる可能性があるが、伝統的な資産への影響は依然として不明であることを強調します(一方で、暗号通貨ショックの伝統的な資産への影響は量的制限によって管理されています)。

直観的には、VAR モデルは、資産の共通の動きに基づいて、毎日の暗号通貨の収益がさまざまなショックに起因すると考えられます。たとえば、金利が大幅に低下し、同日に株価とビットコインの両方が上昇した場合、モデルは拡張的(マイナス)金融政策ショックの影響を受けることになります。一方で、株価が回復し、金利が低下し、ビットコインが上昇した場合、このモデルは、従来のリスクプレミアムの低下によりビットコインがプラスに戻ると考えています。このモデルは、米国財務省と株式市場の特定のパターンでビットコインのリターンを集計し、そのリターンの大きさを調整することで、時間の経過に伴う各リスク要因の累積的なビットコイン価格への影響を推定します。さらに、仮想通貨の成長と仮想通貨のリスクプレミアムの寄与を調べることで、仮想通貨特有のショックと関連資産のリターンを分析します。これを達成するために、ステーブルコインの時価総額の変動と前述の 3 つの資産を組み合わせてモデルを拡張します。

ステーブルコインは、より広範なデジタル資産エコシステム内で安全な資産とみなされており、不安定な暗号資産のリターンと比較した時価総額の変化は、主にリスクプレミアムや採用率によって引き起こされるショックを区別するのに役立ちます。

この拡張モデルの中心となる仮説は、プラスの暗号通貨採用ショックはステーブルコインの時価総額とビットコインの価格を上昇させる一方、プラスの暗号通貨のリスクプレミアムショック(暗号ヘッジ)はビットコインの価格を下げるが、ステーブルコインの時価総額は増加させるというものだ。

このモデルは、仮想通貨のリスクプレミアムが2023年から大幅に圧縮されたことを示しており、特にビットコインスポットETFの立ち上げ前後におけるビットコインのプラスのリターンの大部分を説明しています。私たちの拡張モデルで調査された 4 つのショックは、仮想通貨市場の内部ダイナミクスと、より広範な金融変数との相互作用を概説します。

暗号通貨の採用ショックとは、イノベーション、規制の変更、または採用センチメントの変化を反映した、暗号通貨の本質的価値と採用率の変化です。一方、暗号リスクプレミアムショックは、投資家が暗号資産を保有するために必要とするリスク補償の変化を表しており、市場の流動性やボラティリティなどの要因によって影響を受ける可能性があります。同様に、従来のリスクプレミアムショックは、従来の金融資産を保有するために必要なリスク補償の変化を考慮して含まれており、投資家のリスク選好の変化やポートフォリオのリバランスを通じて間接的に仮想通貨の価格に影響を与える可能性があります。

最後に、金融政策のショックは、仮想通貨とより広範な金融市場との相互接続性を認識し、より広範な経済成長のダイナミクスが仮想通貨市場に与える影響を捉えていると考えられています。従来の金融政策やリスクプレミアムショックがビットコインのリターンに影響を与える頻度は低いですが、日々のビットコインリターンの変動の多くは暗号通貨のリスクプレミアムショックに起因すると考えられています。株式に関する研究を反映して、リスクプレミアムはリターンを説明する上で大きな役割を果たしています。