原作者:YettaS(X: @YettaSing )

はじめに:通貨は最も魅力的なビジネスですが、それには新旧の力の駆け引きが伴う必要があります。

シーンの突破口(有用性)をどのように見つけるか、その流動性(流動性)をどのように深めるか、そしてその両者をどのようにポジティブなフライホイールに乗せるか、いずれも自らの発展の道筋を見つけるために権力構造を洞察する必要がある。

一歩一歩は薄氷の上を歩くようなもので、勝者が王か敗者になります。

世界中でその幅広い流通量と巨大な資産規模により、USDT はオフショア市場で最も重要な流動性ツールとなっていますが、テザーについての疑問は尽きません。なぜテザーが業界の事実上の中央銀行なのでしょうか?それに対する米国の規制監督の姿勢が、完全に抑圧することも、明確な支援を提供することもないのは、なぜこれほど憂鬱なのだろうか?その存在は米国の金融市場にとって何を意味するのでしょうか?この引っ張りの限界点はどこにあるのでしょうか?この記事は、この分野のブレークスルーの前提となる、よりマクロな視点からステーブルコインの意味を考えるのに役立ちます。

テザーとはどのような優れたビジネスですか?

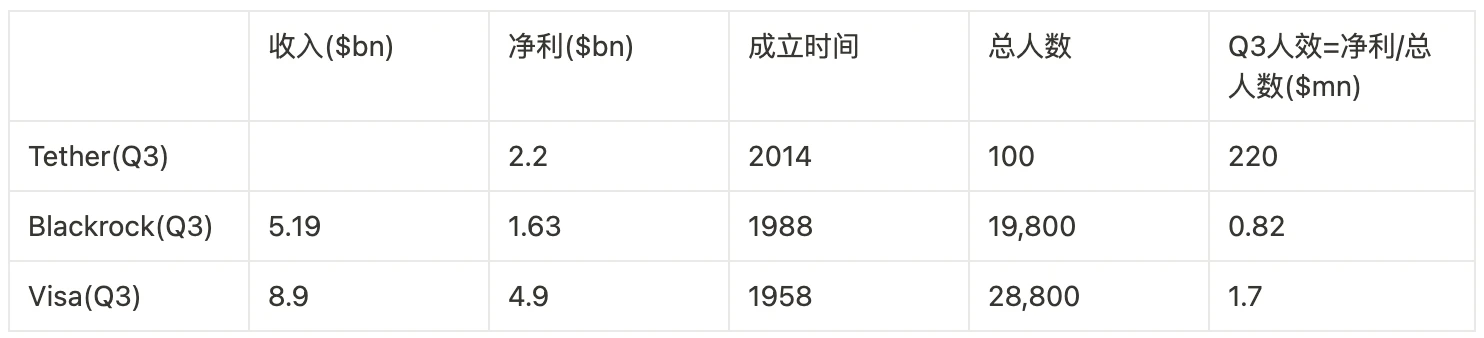

テザーの最新第 3 四半期データは、その高い収益性を示しています。第 3 四半期の時点で、総資産は1,250 億ドルに達し、その中には米国負債約1,020 億ドルが含まれており、第 3 四半期の純利益は20 億ドルで、年間の累計利益は77 億ドルでした。比較すると、ブラックロックの第 3 四半期利益は16 億ドル、ビザは49 億ドルでしたが、テザーの従業員数は同社の 1 パーセント未満で、人的効率は同社の 100 倍以上でした。

出典: プリミティブ・ベンチャーズ

実際、テザーはそれほど爆発的なスタートを切ったわけではなく、小さな需要から始まりました。当時、すべての取引所は BTC 取引ペアであり、双方の価格が変動していたため、決済が非常に不便であったため、Bitfinex はこの問題を発見し、USDT を 2019 年に発見した最初のシナリオでした。 2016年、ブラザー・サンは取引所間のクロスチェーン・ステーブルコインの必要性を発見し、トロンは安価で迅速なETHの送金が数百ドルを費やして市場を浪費し始めました。 TRC 20-USDT の為替入出金を補助するために数百万元(もちろんトロンノードの収入から)が支払われます。その時点で入出金を行う人は、基本的に取引媒体(MoE)として 16% ~ 30% の収入を得ることができます。 USDT がハイパーインフレの国で大規模に使用されているのは誰もが知っています。そして、さまざまなグレーゾーンの交換媒体(MoE)として、それは影のドルに変わります。 3 つの進化を経て、テザーは USDT の市場価値と流動性とともに成長してきました。

安定した通貨を作る方法については、 Dovey の記事に非常に詳細な手順が記載されています。ぜひ学んでください。

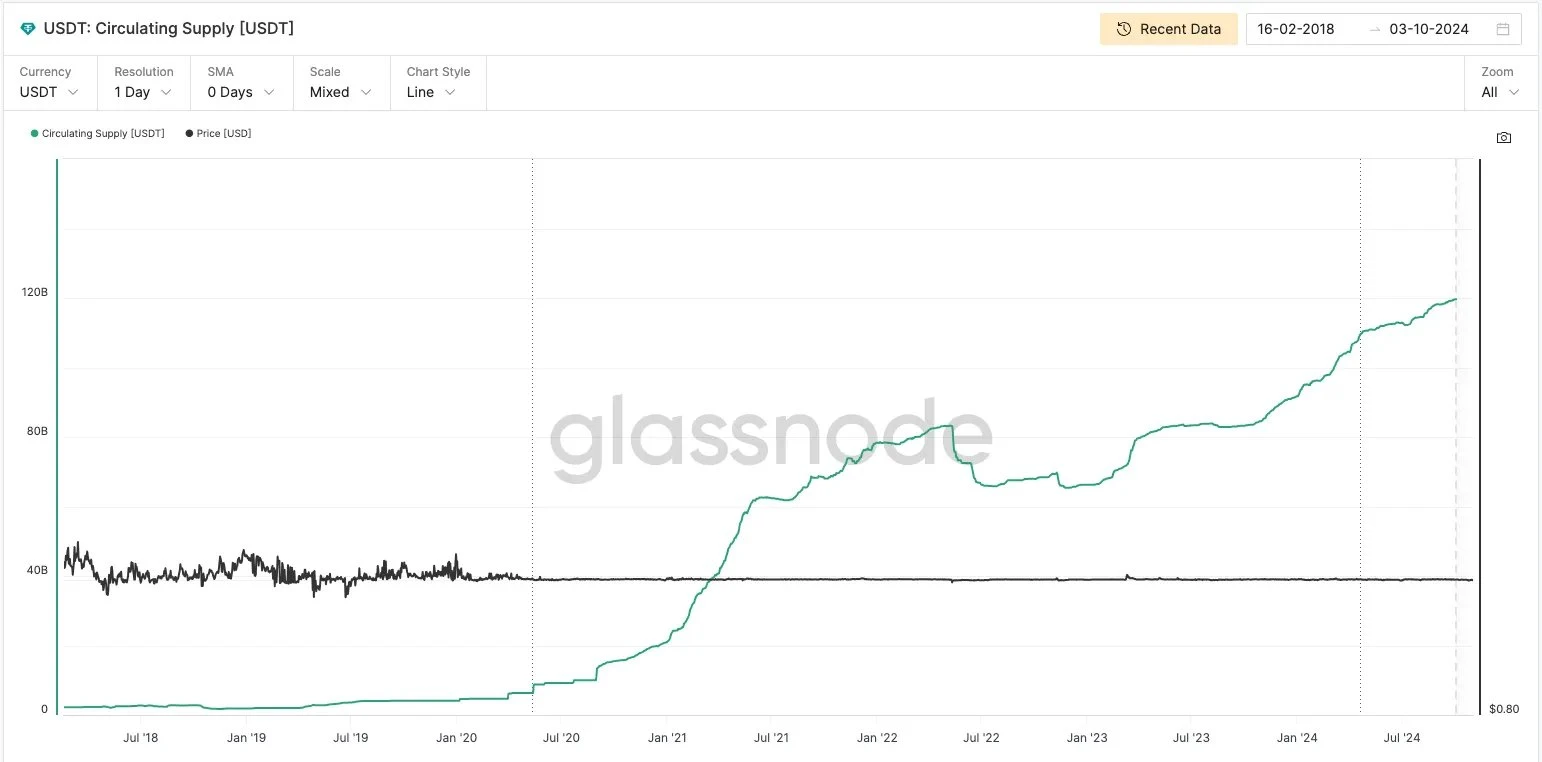

ソース: グラスノード

現在、テザー社の資産の80%以上は米国債に投資されており、高い資産安全性と十分な流動性という、ほぼ米国政府系マネーマーケットファンドの特徴を備えています。 SoV としては、銀行の資産面でのリスクがある預金よりも安全です。USDC に対する SVB の破綻の影響はその一例であり、国債は最もリスクの低い金融商品です。

同時に、マネーファンドは通貨決済機能を持たず、単なる販売商品であり、通貨の流通そのものにはなりえないため、マネーファンドよりも優れています。これは、テザーが環境省として、名目上のシャドードルおよび最も強力なコンセンサスを持つ UoA として、既存の国境を越えた決済や支払いチャネルよりもはるかに優れている理由でもあります。チャネルと交換プラットフォームは、テザーのネットワークを世界に広めるためにテザーのワーカーとなっています。

これが通貨ビジネスの魅力です。テザーは、決済、決済、資産管理を組み合わせて、私たちの業界の実質的な連邦準備制度となります。これらは、暗号化以前には想像できませんでした。流動性が拡大するにつれてネットワーク効果も拡大します。これは、ユーザーに 5% の利回りを分配し、トークン ヴァンパイア攻撃を使用しても覆すことはできません。

とはいえ、Paypalがステーブルコインを発行したい理由は理解できます。なぜなら、Paypalは事業の拡大に伴い、資金の沈殿と支払いの決済を実現しており、ステーブルコインはこれらすべてを実現するのに最適なキャリアだからです。別の言い方をすれば、米国の銀行や金融財団はこのビジネスに嫉妬しているのではないだろうか?

大きすぎて失敗できないものから深すぎて失敗できないものまで

実際、米国がテザーを廃止するのは非常に簡単です。なぜなら、米国の債務の管理は非常に集中化されており、テザーは2021年から司法省によって調査されており、人気のフライドチキン検事ダルミアン・ウィリアムに移送されました。 2022年末にニューヨーク州サザン地区で起訴される(基本的に、SBF事件を含むすべてのハイレベルな暗号犯罪事件は彼の手中にある)、だから彼はできないのではなく、したくないのだ。したくない理由は何ですか?

まず、米国債券市場には流動性リスクがあります。テザーの資産の80%は米国債であるが、規制により米国債が大規模に売却されなければならない場合、米国債市場に混乱や崩壊が生じる可能性がある。これは失敗するには大きすぎます。

さらに重要なことは、USDT が影のドルとして世界的に拡大することです。世界的なインフレが深刻な地域では、USDT は価値を保管する手段とみなされており、金融制裁や資本規制が行われている地域では、USDT はテロ組織、麻薬、詐欺などが行われる場所で見られるようになりました。マネーロンダリングの人物。 USDT がより多くの国でより多くのチャネルとより多くのシナリオで使用されると、その脆弱性への耐性が大幅に向上します。深いけど深すぎない。

FRBは表面的には物価安定の維持と完全雇用の達成という二重の使命を持っているが、より深いレベルでは米ドルの覇権を強化し、世界資本をコントロールすることである。流れます。米ドルのオフショア流動性の拡大を助けたのは、USDTとUSDCの広範な流通です。 USDC は規制された米ドルのオン/オフランプ ツールですが、USDT はその幅広いチャネルを利用して世界中に米ドルを浸透させ、実際に米ドルの流通と国境を越えた支払いを促進しています。これにより、米国は世界金融秩序において主導的な役割を果たし続け、米ドルの覇権をさらに深めることができた。

テザーに対する抵抗感はどこから来るのでしょうか?

テザーは多くの面で米国の金融覇権の継続に貢献してきたが、米国の規制当局との争いは依然として存在しており、ヘイズ氏はかつて「たとえすべて規制に従っていたとしても、テザーは米国の銀行システムによって一夜にして閉鎖される可能性がある」と述べた。

まず、FRBの金融政策を支持できない。完全準備型のステーブルコインであるテザーは、連邦準備制度の金融政策で流動性を調整せず、商業銀行のように連邦準備制度の量的緩和や金融引き締めに参加することはできません。この独立性によりFRBの信頼性は高まるものの、それによってFRBが金融政策目標を達成することも困難になる。

第二に、財務省は米国の債券市場に混乱を引き起こすことを警戒しなければならない。予期せぬ出来事によりテザーが破綻した場合、米国債券を大量に売却する必要があり、米国債券市場に大きな圧力がかかることになるが、これは10月29日の財務省借入諮問委員会で広く議論された。米国債を直接トークン化し、米国債券市場へのUSDTの影響を軽減する方法はあるだろうか。

最後に、そして最も重要なことは、テザーは本質的に銀行と金融ファンドの生存空間を圧迫していることです。ステーブルコインの高い流動性と高利回りはますます多くのユーザーを魅了しており、銀行の預金吸収能力と通貨資金の魅力は大きな挑戦を受けています。同時に、テザーのビジネスは非常に収益性が高いのに、なぜ銀行やマネーファンドがそれをできないのでしょうか? 今年 4 月にルミス・ギリブランド決済ステーブルコイン法が提案され、より多くの銀行や信託機関がステーブルコイン市場に参加することを奨励しています。

テザーの開発は実際のところ、壮大な闘争の歴史である。原罪を背負った規制裁定により、テザーはついに旧勢力との競争を始めるための大きな競争を始めた。しかし、画期的なイノベーションは過去の権力と利益構造の再分配です。

超主権通貨制度の可能性

米ドルシステムを超越するために、テザーの将来は、世界的な決済と流動性の役割を維持するだけでなく、真の超主権通貨システムを構築する方法についてより深く考えることにもかかっています。その鍵はBTCへのペッグだと思います。 2023年、テザーはこの措置を率先して講じ、利益の15%をビットコインに割り当てました。これは、資産準備を多様化する試みであるだけでなく、実際にBTCをステーブルコインエコシステムをサポートする重要な部分にしました。

将来的には、テザーの決済ネットワークの拡大と世界市場における超主権通貨としての BTC の役割の深化に伴い、新たな金融秩序が生まれる可能性があります。

革命はしばしば隅っこから始まり、古い時代に朽ち果てた信仰の隙間から芽を出します。ローマ崇拝はローマ文明を世界に支配させ、「自己成就的予言」となった。

新しい神々の誕生過程はランダムかもしれないが、古い神々の黄昏は運命づけられている。