分散化の死と権力の蓄積:米国資本は仮想通貨ユートピアへの権利の譲渡を完了しようとしている

原著者: YBB Capital 研究員 Ac-Core

TL;DR

長期的にはビットコインがETFを経由するのは良くない 香港ビットコインETFの取引量と米国ビットコインETFの取引量には大きな差がある 米国資本が徐々に乗っ取っているのは間違いない。暗号化市場。ビットコインETFは市場を黒と白の部分に分けます。白の部分には集中的な金融監督の枠組みの下で投機取引という単一の財務属性しかありませんが、黒の部分にはより多くのネイティブなブロックチェーン活動と取引の機会がありますが、「」に直面する必要があります。 「将来」。「合法性」から生じる規制圧力。

このマイクロ戦略は、資本構成設計を通じて株式、債券、ビットコインの間で効率的な裁定取引を実現し、株式をビットコイン価格の変動と密接にリンクさせ、それによって長期的に低リスクのリターンを実現します。ただし、マイクロ戦略は無制限の資産を発行し、無制限のレバレッジで自らを調達することであり、そのためにはビットコインの長期的な強気市場が必要となるため、シトロンの空売りマイクロ戦略よりも確率が高くなります。ビットコインを直接空売りしますが、マイクロ戦略は、ビットコインの将来の価格傾向が大きな変動なくゆっくりと上昇すると判断することです。

トランプ大統領の仮想通貨に優しい政策は、米ドルが世界基軸通貨としての地位を失うことを防ぐだけでなく、仮想通貨市場における米ドルの価格決定力を強化することになるだろう。トランプ大統領の左手は妥協することなく米ドルの覇権を握り、右手は国の法定通貨に対する信頼の欠如に対する最強の武器であるビットコインを握り、両方向での統合とリスクヘッジを行っている。

1. 米国資本が徐々に暗号化市場を支配

1.1 香港と米国の ETF データ

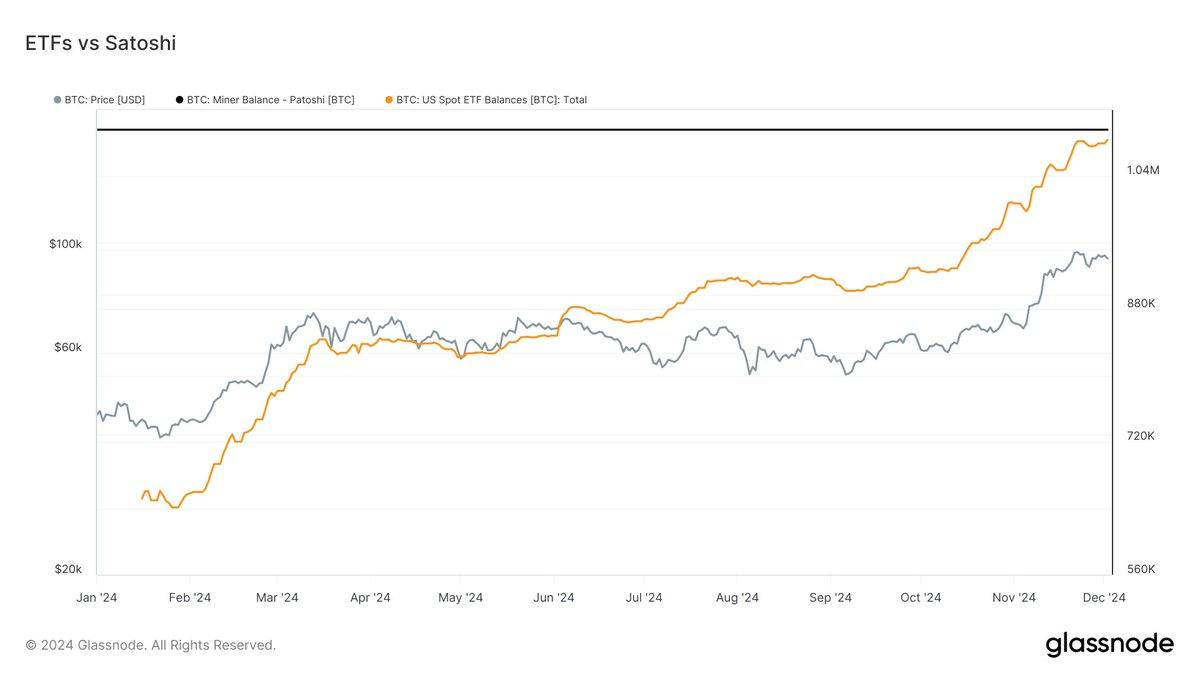

2024年12月3日のグラスノードのデータによると、米国のビットコインスポットETFの保有枚数はサトシ・ナカモトを超えるまであとわずか1万3000枚となっており、両者の保有枚数はそれぞれ108万3000枚と1096枚で、純資産総額は合計となる。米国ビットコインスポットETF、1039億1000万ドルに到達ビットコインは、ビットコインの市場価値全体の5.49%を占めます。同時に、Aastocksは12月3日、香港取引所のデータによると、11月の香港の3つのビットコインスポットETFの総取引量は約12億香港ドルだったと報告した。

画像ソースデータ:Glassnode

米国資本は世界の暗号化市場に深く関与し、影響を与えており、暗号化業界の発展を支配しています。 ETFはビットコインを代替資産から主流資産に押し上げたが、ビットコインの分散型の性質も弱めた。ETFは伝統的な資本の大量流入をもたらした一方で、ビットコインの価格決定力をウォール街にしっかりとコントロールさせた。

1.2 ビットコインETFの「白黒分け」

ビットコインを商品として特徴付けるということは、ビットコインが株式や債券などの他の商品と同じ税制に従わなければならないことを意味します。ただし、ビットコインETFの立ち上げの影響は、金ETF、銀ETF、原油ETFなどの他の商品ETFの立ち上げと完全に同等というわけではありません。現在承認または承認されているビットコイン ETF は、ビットコイン自体に対する市場の認識とは異なります。

商品ETF化への道は、現物資産や商品を左手に持つ人(受託者)を中間保管機関(銅倉庫や金銀行の金庫室など)に保管する必要があり、認定機関が転送と記録を完了するために必要です。待ってください。右側で株式(ファンド株式など)が発売された後、株式を購入、売却、購読し、ファンドを使用して株式を購入する株主が存在します。

ただし、上記のプロセスにおいて、フロントエンド(設計、開発、販売、アフターサービスなど)では、現物納品、スポット納品、現金納品などが発生します。しかし、米国証券取引委員会によって承認されている現在のビットコインETFのフロントエンド(株式の募集と償還)は現金決済方式であり、これはキャシー・ウッド氏が主張してきたことであり、物理的な決済方法を実現したいと考えている。これは実際には不可能です。

米国の現金保管機関は、現金の購入と償還取引を行う伝統的な集中型金融枠組みに基づく機関であるため、これはビットコインETFの前半が完全に集中化されていることも意味します。

ビットコイン ETF 側では、集中的な規制枠組みを特定するのが困難です。その理由は、ビットコインを認識したい場合は、既存の中央集権的な金融枠組みの下で商品になる必要があり、ビットコインを法定通貨の代替品、追跡不可能なその他の分散型属性として認識することは決してできないからです。したがって、ビットコインは、規制条件に完全に準拠している場合にのみ、先物、オプション、ETF などのさまざまな金融商品デリバティブに使用できます。

したがって、ビットコインETFの出現は、ビットコインETF部分が法定通貨と戦うのに完全に失敗したことを意味し、ビットコインETF部分の分散化は無意味であり、フロントエンドはCoinbaseと同様に法的管理に完全に依存する必要があり、そうしなければならない。売買取引チェーン全体が法的に公開され、追跡可能であることを保証します。

ビットコインの黒と白はETFによって完全に分けられるでしょう。

さて、白い部分です。一元化された規制の枠組みの下で、幅広い金融商品デリバティブを通じて、市場の価格変動性は減少し、正当な参加者の数がますます拡大するにつれて、ビットコイン商品の投機的な変動性は低下します。徐々に減っていきます。ビットコインがETFを通過した後、白い部分は市場の需要と供給の関係において重要な需要面(ビットコインの分散性と匿名性の属性)を失い、投機と取引が可能な単一の金融属性のみが残されました。同時に、合法化された規制構造の下では、より多くの税金や手数料を支払う必要があることも意味するため、資産の移転や税金の回避というビットコインの本来の機能はもはや存在しません。つまり、承認は分散型チェーンから中央政府に移されます。

過去の暗い部分:暗号通貨市場が急騰したり急落した主な理由は、その不透明性と匿名性により操作されやすくなっているためです。同時に、黒字部分の市場はよりオープンになり、ブロックチェーンのネイティブ価値の活力が増し、取引の機会が増えるでしょう。しかし、ホワイト部品の出現により、ホワイト部品への転換を望まない黒部品は常に集中的な規制の枠組みの下で搾り取られ、SECに罰金を支払うなど価格決定力を失うことになる。

2. トランプ大統領の仮想通貨オールスター閣僚選出

2.1 キャビネットの選択

2024 年の米国大統領選挙では、トランプ氏の勝利により、バイデン政権時代の SEC、連邦準備制度、FDIC などの規制当局の制限的な政策と比較して、米国政府は暗号化に対してより発展的な姿勢をとる可能性があります。 Chaos Labsのデータによると、トランプ新政権の閣僚指名は以下の通り。

画像ソース: @chaos_labs

ハワード・ラトニック (移行チームリーダー兼商務長官候補):

ラトニック氏はカンター・フィッツジェラルドのCEOとして、暗号通貨を公然とサポートしている。彼の会社は、テザーへの戦略的投資を含む、ブロックチェーンとデジタル資産の分野を積極的に探索しています。

スコット・ベッセント (財務長官に指名):

ベテランのヘッジファンドマネージャーであるベッセント氏は、仮想通貨を支持し、仮想通貨は自由の象徴であり、今後も存続すると主張している。同氏は元財務長官候補のポールソン氏よりも仮想通貨に好意的だ。

トゥルシー・ギャバード (国家情報長官に指名):

プライバシーと分散化を中心概念として、ギャバード氏はビットコインをサポートし、2017 年にイーサリアムとライトコインに投資しました。

ロバート・F・ケネディ・ジュニア (保健福祉長官に指名):

ケネディ大統領は法定通貨の劣化に対抗するツールとしてビットコインを公然と支持しており、仮想通貨業界の同盟者となる可能性がある。

パム・ボンディ (司法長官に指名):

Bondi はまだ仮想通貨に関して明確な立場を示しておらず、その政策の方向性は不透明です。

マイケル・ウォルツ (国家安全保障担当大統領補佐官に指名):

Waltz は仮想通貨を積極的にサポートし、経済競争力と技術的独立性の促進における仮想通貨の役割を強調しています。

ブレンダン・カー (FCC 委員長に指名):

カー氏は反検閲と技術革新の支援で知られており、仮想通貨業界に技術インフラストラクチャのサポートを提供する可能性がある。

ヘスター・パース & マーク・ウエダ (SEC 委員長候補者):

パース氏は仮想通貨の強力な支持者であり、規制の明確化を主張しています。上田氏は仮想通貨に対するSECの厳しい姿勢を批判しており、明確な規制ルールを求めている。

2.2 仮想通貨に優しい政策は、米ドルの世界準備に対する信頼の欠如を回避するための金融ツールである

将来的にホワイトハウスがビットコインを推進することで、世界基軸通貨としての米ドルに対する人々の信頼が揺らぎ、それによって米ドルの地位が弱まるのだろうか?アメリカの学者ヴィタリー・カツェネルソンは、米ドルに対する市場心理が混乱している現在、ホワイトハウスのビットコイン推進は世界基軸通貨としての米ドルに対する人々の信頼を揺るがし、米ドルの地位を弱める可能性があると示唆した。現在の財政課題については、「本当にアメリカを偉大に保つのはビットコインではなく、債務と財政赤字をコントロールすることだ。」

おそらくトランプ大統領の動きは、米国政府が将来的に米ドルの優位性を失うリスクに対するヘッジとして機能する可能性がある。経済のグローバル化の文脈において、すべての国は自国の法定通貨の国際流通、準備金、決済の実現を望んでいる。 。しかし、この問題では、通貨主権、資本の自由循環、固定為替レートの間にトリレンマがあります。ビットコインの重要な価値は、経済のグローバル化の文脈における国家システムの紛争や経済制裁に対する新たな解決策を提供することです。

画像ソース: @realDonaldTrump

2024年12月1日、トランプ大統領はソーシャルプラットフォームXで、BRICS諸国がドルからの離脱を目指す時代は終わったと述べた。同氏はこれら諸国に対し、BRICSの新たな通貨を創設したり、米ドルに代わる可能性のある他の通貨を支持したりしないことを約束するよう求めた。さもなければ、100%の関税に直面し、米国市場へのアクセスを失うことになる。

現在、トランプ氏は左手で妥協することなく米ドルの優位性を維持し、右手で国の法定通貨への信頼の欠如に対する最も強力な武器であるビットコインを握っているようだ。仮想通貨市場における米ドルの国際決済力と価格設定力を双方向で強化します。

3. マイクロ戦略とシトロン・キャピタルの間の長短の戦い

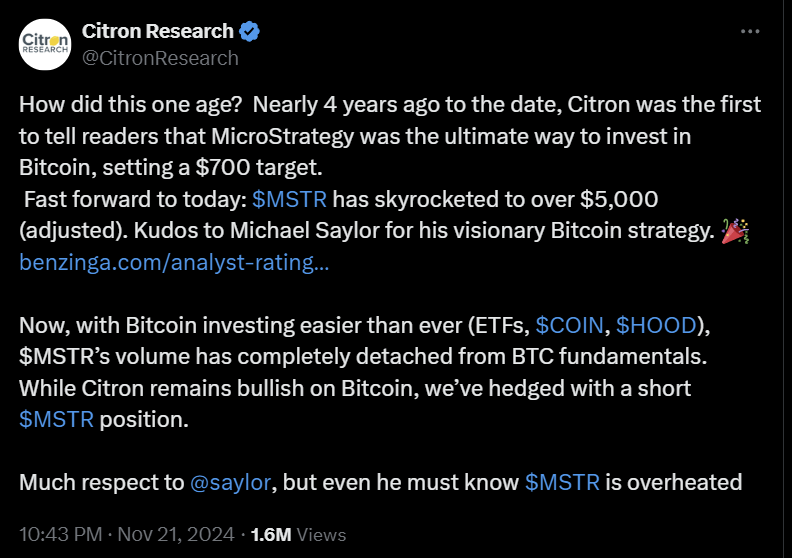

11月21日の米国株式取引中に、著名な空売り機関であるシトロン・リサーチがソーシャルプラットフォーム上で、日中高値が21%以上回復したと発表した。

翌日、MicroStrategyの執行会長マイケル・セイラー氏はCNBCのインタビューで、同社は利益を上げるためにビットコインのボラティリティ取引に依存しているだけでなく、ATMメカニズムを通じてレバレッジをかけてビットコインに投資していると答えた。したがって、ビットコインの価格が上昇し続ける限り、企業は利益を上げ続けることができます。

画像ソース: @CitronResearch

全体として、MicroStrategy (MSTR) の株式プレミアムと、ATM (At The Market) メカニズム、ビットコイン投資におけるレバレッジ操作を通じて収益性を達成する戦略、およびこれに関する空売り機関の見解は次のように要約されます。

株式プレミアムの源泉:

MSTR のプレミアムの多くは ATM メカニズムから来ています。シトロン・リサーチは、MSTR株がビットコインの代替投資となっており、株価がビットコインと比較して不当なプレミアムを持っていると考え、MSTRの空売りを決定した。しかし、マイケル・セイラー氏はこの議論に反論し、弱気派はMSTRの重要な収益モデルを無視していると主張した。

MicroStrategy の活用:

レバレッジとビットコイン投資:セイラー氏は、MSTRは債券の発行と資金調達とレバレッジを通じてビットコインに投資し、利益を上げるためにビットコインのボラティリティに依存していると指摘した。同社は、従来の資金調達における割引発行を回避するためにATMメカニズムを通じて柔軟に資金を調達する一方、高い取引量を利用して大規模な株式売却を達成し、株式プレミアムで裁定取引の機会を獲得します。

ATM メカニズムの利点:

ATM モデルにより、MSTR は資本を調達し、負債のボラティリティ、リスク、パフォーマンスを普通株式に移転する柔軟性が得られます。これにより、同社は借入コストやビットコインの上昇をはるかに上回る利益を得ることができる。たとえば、セイラー氏は、ビットコインへの投資に6%の金利で融資することで、ビットコインが30%上昇した場合、企業は実際には約80%の利益を受け取ることになると指摘した。

具体的な利益のケース:

30億ドルの転換社債を発行することで、同社は10年間で1株あたり125ドルの収益が見込めるとしている。ビットコイン価格が上昇し続ければ、同社の長期的な利益は相当なものになるだろうとセイラー氏は予測する。たとえば、2週間前、MSTRは70%のプレミアムで取引されるATMメカニズムを通じて46億ドルを調達し、5日間で30億ドル(1株当たり12.5ドルに相当)のビットコインを稼ぎ出し、長期的な収益は336億ドルに達すると予想されている。

ビットコイン下落のリスク:

セイラー氏は、MSTRの株を買うということは、投資家がビットコイン価格下落のリスクを受け入れたことを意味すると考えている。高いリターンを得たい場合は、相応のリスクを取らなければなりません。同氏は、ビットコインは将来的に年間 29% 上昇し、MSTR の株価は年間 60% 上昇すると予測しています。

MSTRの市場パフォーマンス:

MSTRの株価は今年これまでに516%上昇しており、同時期のビットコインの132%上昇をはるかに上回り、AIのリーダーであるエヌビディアの195%上昇も上回っている。セイラー氏は、MSTR が米国で最も急速に成長し、最も収益性の高い企業の 1 つになったと考えています。

シトロンの空売りに関して、MSTRのCEOは、ビットコインに対するMSTRのプレミアムがどこから来ているのかシトロンは理解していないと述べ、次のように説明した。

「金利 6% の資金調達資金でビットコインに投資し、ビットコインの価格が 30% 上昇した場合、実際に得られるのはビットコインの 80% のスプレッド (株式プレミアム、転換プレミアム、およびビットコインの関数)ビットコインプレミアム)。

「同社は30億ドルの転換社債を発行し、80%のビットコインスプレッドに基づくと、30億ドルの投資は10年間で1株当たり125ドルを生み出すことになる。」

これは、ビットコインの価格が上昇し続ける限り、企業は利益を上げ続けることができることを意味します。

「2週間前、私たちはATMで46億ドルを取引し、70%のスプレッドで取引しました。これは、5日間でビットコインで30億ドルを稼いだことを意味します。10年間で計算すると、収益は336億ドルに達します。または1株あたり約150ドル。」

要約すると、マイクロ戦略の運用モデルは、資本構成の設計を通じて株式、債券、通貨の間で効率的な裁定取引を実現し、株式をビットコイン価格の上昇と下落に高度に結び付けて企業が確実に利益を得るようにすることです。長期間にわたってリスクが低い。しかし、マイクロ戦略の本質は、資産に対して無制限の負債を発行し、無制限のレバレッジで自身の価値を高めることですが、そのためにはビットコインの価値を維持するために長期的な強気市場が必要であることは疑いの余地がありません。シトロンの空売りマイクロ戦略は、ビットコインの空売りよりもはるかに優れているため、マイクロ戦略は、将来のビットコインの価格傾向が大きな変動なく緩やかに上昇すると判断されています。

4. まとめ

出典: トレードサンタ

米国は暗号化業界における管理権を常に強化しており、市場機会は常に集中化に向かって移行しており、分散型暗号化の理想郷の世界は徐々に集中化に妥協し、その権利を「放棄」しています。これは3つの毒が入った薬であり、ETFに注ぎ込まれる資金は薬では治らない痛み止めのカプセルに過ぎない。

長期的には、ビットコインがETFを経由するのは良くない 資本流通量によると、香港ビットコインETFの取引量と米国のビットコインETFの取引量には大きな差がある。現在、暗号化市場を徐々に引き継いでいます。中国は現在、鉱業分野で絶対的なリーダーであるにもかかわらず、資本市場と政策の方向性の点で依然として不利な立場にあります。おそらく、将来のビットコインETFの長期的な影響により、暗号資産取引の正常化が加速するでしょう。これは始まりであり、終わりです。