オリジナル編集: Deep Chao TechFlow

VanEck は以下のデジタル資産を保有している可能性があることに注意してください。

2025 年の見通しについて話し始める前に、2024 年の予想業績を確認してみましょう。 2023年末に向けて行われた15の予測のうち、私たちの自己評価は8.5/15です。 56.6% の精度は完璧ではありませんが、「ゲームに参加」し続けるには十分です。ビットコイン(BTC)は10万ドルを突破し、イーサリアム(ETH)は4,000ドルを突破しており、たとえ一部の予測が的中しなかったとしても、2024年は仮想通貨の歴史の中で記憶に残る年となるだろう。

2024 年予測のレビュー

2024 年の予測では、次のような多くの重要なトレンドに賭けることができました。

ビットコインスポットETPの初ローンチ

ビットコインの半減期が無事完了

イーサリアムは依然としてビットコインに次ぐ2位にある

ビットコインは2024年第4四半期に史上最高値に達する

L2 がイーサリアムのアクティビティを支配します (ただし、L2 TVL は依然としてイーサリアムよりも低いです)

ステーブルコインの時価総額が過去最高値に

分散型取引所の取引量に占める割合が新記録を達成

ソラナ (SOL) がイーサリアム (ETH) を上回る

DePIN ネットワーク導入の増加

一部の予測は完全には実現していませんが、全体的な傾向は依然として分析の方向性を裏付けています。

2025 年の仮想通貨予測トップ 10

仮想通貨強気市場は第1四半期に中間高値、年末までに新高値に達する見通し

米国は戦略的準備金と政策支援によりビットコインをさらに受け入れる

トークン化された証券の総額は500億ドルを超える

ステーブルコインの1日あたりの決済額は3,000億ドルに達する

AI エージェントのオンチェーン アクティビティは 100 万件以上あります

ビットコインの第2層ネットワークの総ロック価値(TVL)が100,000BTCに到達

イーサリアムのBLOBスペース料金収入が10億ドルに到達

DeFi取引量は4兆米ドルの新最高値に達し、ロックされた総額は2,000億米ドルに達する

NFT市場が回復、年間取引額は300億ドルに到達

分散型アプリケーション (DApp) トークンのパフォーマンスは、主流のパブリック チェーン トークンに徐々に追いつきます

次に、これらの主要な予測の背景とロジックを詳しく見ていきます。

1. 仮想通貨強気市場は第 1 四半期に中間高値に達し、第 4 四半期には新高値を更新

私たちは、2025 年の仮想通貨強気市場は発展を続け、第 1 四半期に最初のピークに達すると信じています。このサイクルの頂点では、ビットコイン (BTC) は約 180,000 ドルに達し、イーサリアム (ETH) は 6,000 ドルを超えると予想されます。ソラナ (SOL) やスイ (SUI) などの他の有名なプロジェクトには、それぞれ 500 ドルと 10 ドルを超える費用がかかる場合があります。

最初の高値の後、BTC は 30% 回復すると予想されますが、アルトコインは夏の市場の統合を反映して 60% の大幅な下落を経験する可能性があります。しかし、秋には回復する可能性があり、主要コインは勢いを取り戻し、年末までに再び史上最高値を更新するでしょう。市場が天井に近いタイミングを計るために、次の重要なシグナルを見ていきます。

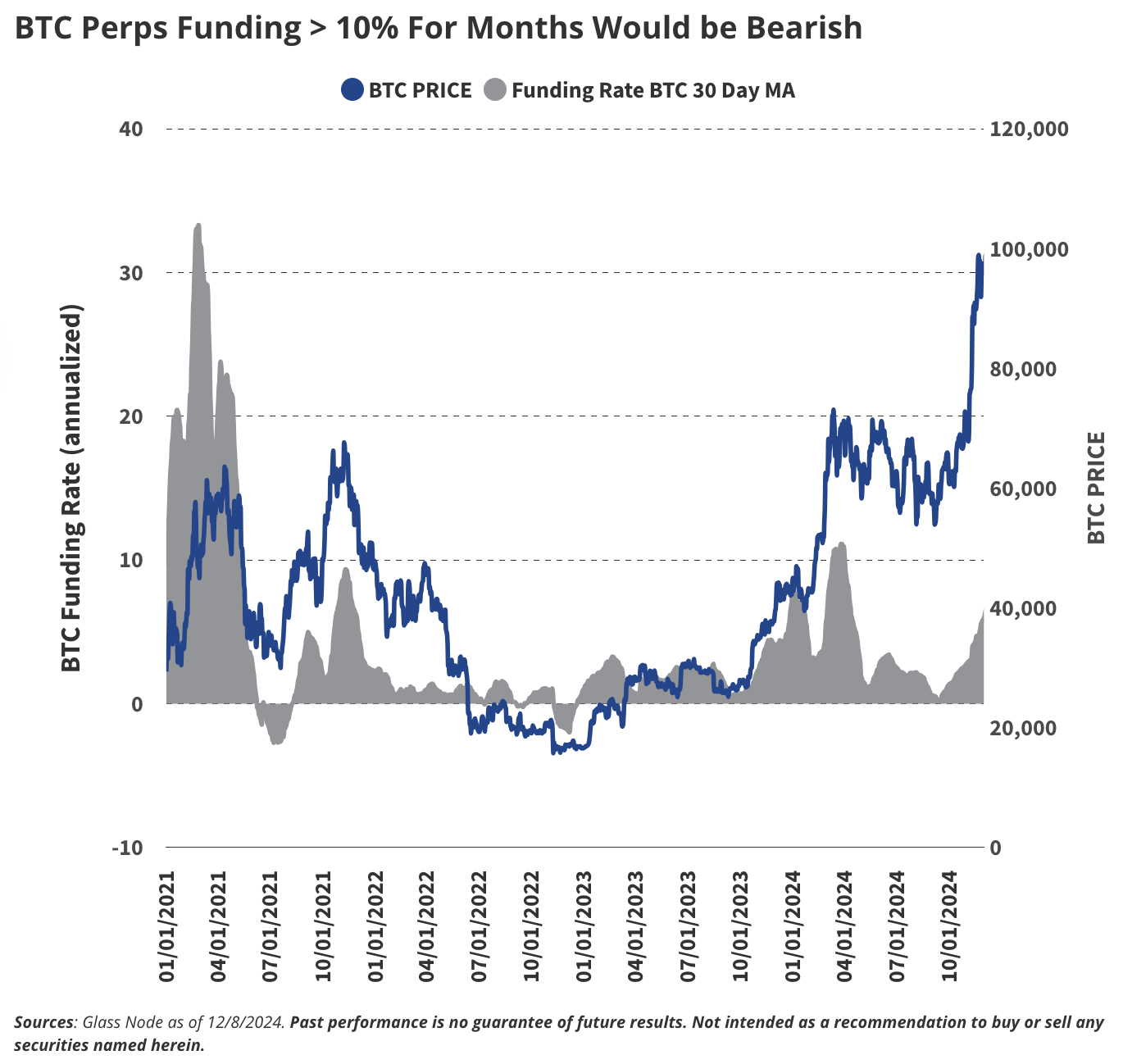

持続的に高い調達金利: トレーダーが BTC 価格の上昇に賭けるために資金を借りる場合、彼らは 3 か月以上にわたって 10% を超える調達金利を支払う意思があり、投機的過熱を示しています。

過剰な未実現利益: BTC を保有する投資家の大部分が大幅なペーパーゲイン (利益対コスト比 70% 以上) の状態にある場合、これは市場が狂乱状態にあることを示します。

実現価値に対する時価総額の過大評価: MVRV (時価総額対実現価値の比率) スコアが 5 を超える場合、BTC 価格が平均購入価格よりもはるかに高いことを意味し、通常は市場が過熱していることを示します。

ビットコインの優位性の低下:ビットコインが仮想通貨市場全体の40%未満を占める場合、それは投機資金がよりリスクの高いアルトコインに移行していることを意味し、これは典型的なサイクル後期の行動です。

主流の推測: 多くの非仮想通貨の友人が疑わしいプロジェクトについて質問し始めると、それは通常、市場が頂点に近いという信頼できる兆候です。

これらの指標は歴史的に市場の熱狂を示す信頼できるシグナルであり、2025 年の市場サイクルを通じて私たちの見通しを導くことになります。

2. 米国は戦略的準備金と暗号通貨の導入を通じてビットコインをさらに受け入れる

ドナルド・トランプ氏の当選は仮想通貨市場に大きな勢いをもたらし、同政権はJ・D・バンス副大統領、マイケル・ウォルツ国家安全保障問題担当補佐官、ハワード・ルトニック商務長官、メアリー・ベッセント財務長官など、多くの仮想通貨推進派の指導者を要職に任命した。 、証券取引委員会(SEC)のポール・アトキンス委員長、連邦預金保険公社(FDIC)のジェレナ・マクウィリアムズ委員長、RFKジュニア保健福祉長官など。これらの任命は、仮想通貨企業の組織的な銀行取引廃止などの反仮想通貨政策の終焉を示すだけでなく、ビットコインを戦略的資産として位置づける政策枠組みの始まりを告げるものでもある。

暗号ETP: 物理的な作成、ステーキング、および新規スポットの承認

SECの新しい指導部(あるいは商品先物取引委員会(CFTC)の可能性もある)は、VanEckのSolana商品を含む、米国における複数の新しいスポット仮想通貨取引所取引商品(ETP)を承認する予定だ。イーサリアムETPの機能はステーキングを含むように拡張され、保有者にとっての有用性がさらに高まる一方、イーサリアムETPとビットコインETPの両方が物理的な作成/償還をサポートします。 SEC規則SAB 121(SECまたは議会による)の廃止により、銀行やブローカーがスポット暗号通貨を保管する道が開かれ、デジタル資産が従来の金融インフラにさらに統合されます。

ソブリンビットコインの採用: 連邦、州、鉱山の拡張

私たちは、2025 年までに米国連邦政府または少なくとも 1 つの州 (おそらくペンシルベニア、フロリダ、またはテキサス) がビットコイン準備金を設立すると予測しています。連邦レベルでは、超党派の法案はまだ不明だが、財務省の為替安定基金(ESF)を活用した大統領令を通じてこれが達成される可能性が高い。一方、州政府は独自に行動し、ビットコインを財政不安に対するヘッジとして、あるいは仮想通貨への投資やイノベーションを誘致する手段としてみなしている可能性がある。

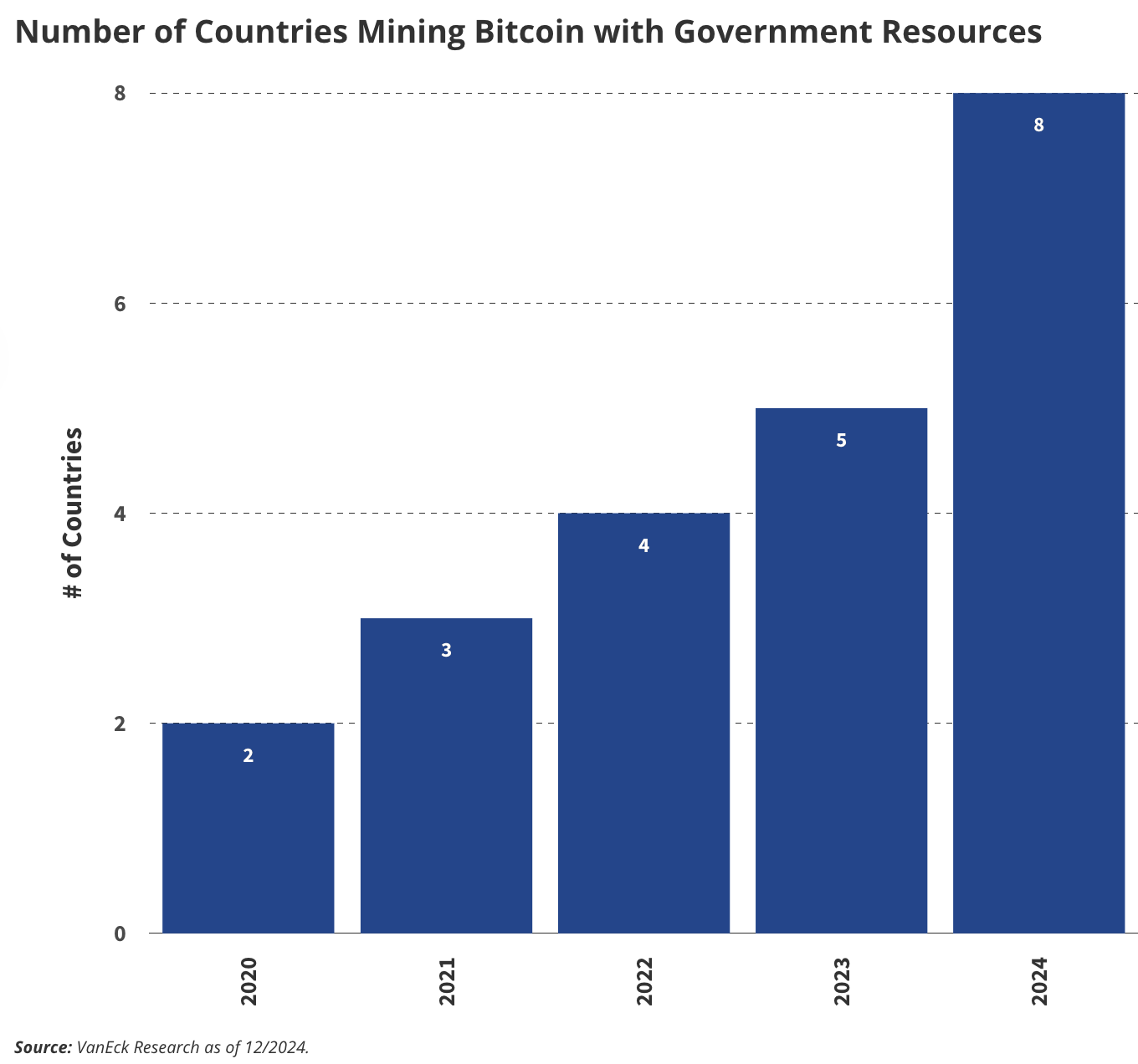

ビットコインマイニングに関しては、BRICS諸国での仮想通貨導入の増加により、マイニングに政府リソースを利用している国の数は2桁(現在7カ国)に達すると予想されている。この傾向は、国際貿易の決済に仮想通貨を使用するというロシアの明言された計画によって推進されており、ビットコインの世界的な影響力がさらに強調されています。

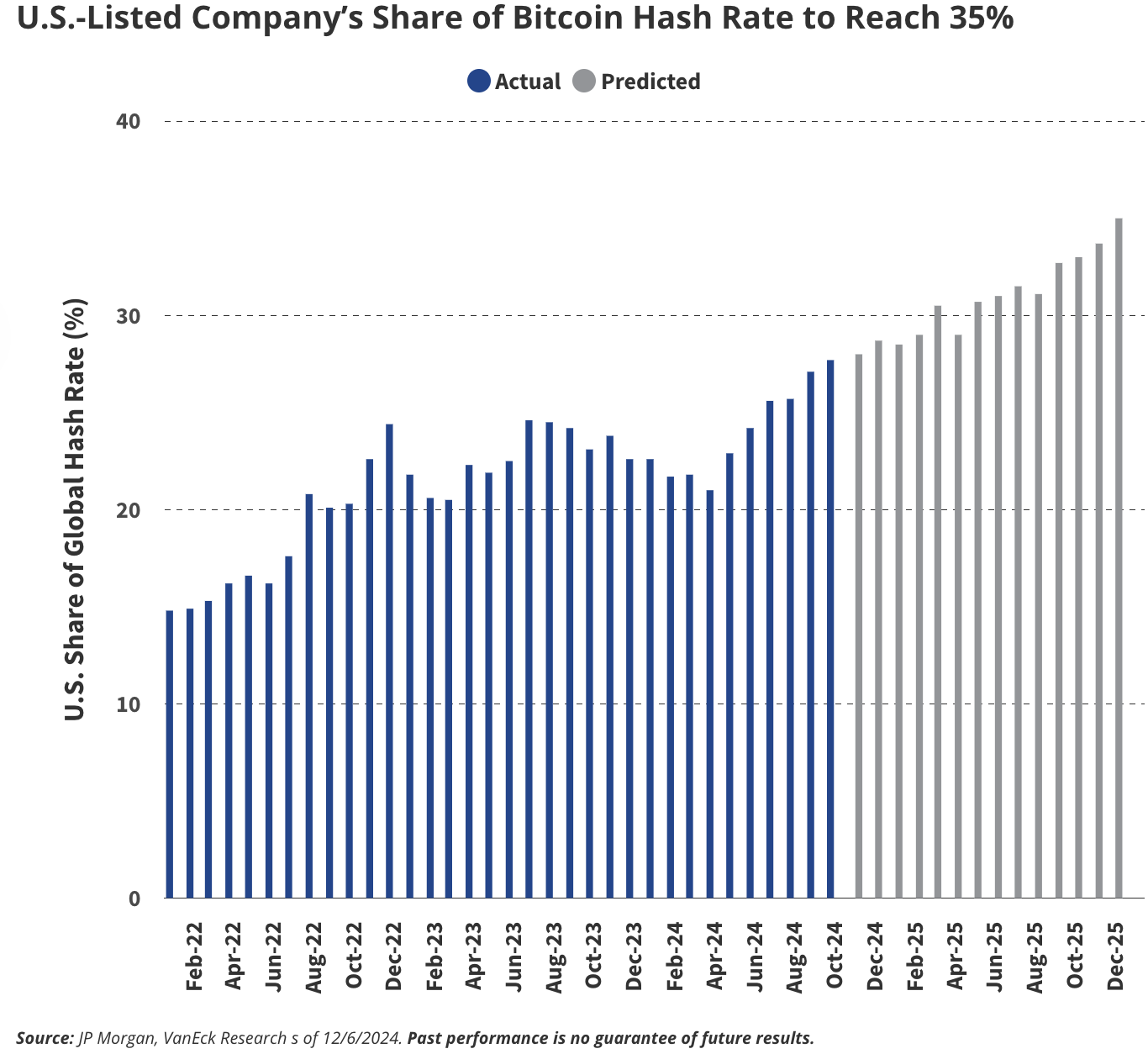

私たちは、この親ビットコインの姿勢が米国のより広範な暗号通貨エコシステムに波及すると予想しています。規制の明確さとインセンティブが人材や企業を呼び戻すため、世界の暗号通貨開発者に占める米国のシェアは19%から25%に上昇するだろう。同時に、米国でのビットコインマイニング活動は活況を呈し、安価なエネルギーと潜在的な税金優遇政策のおかげで、世界のマイニングハッシュレートに占める米国のシェアは2024年の28%から2025年末までに35%に増加するだろう。これらの傾向が総合すると、世界のビットコイン経済における米国のリーダーシップを確固たるものにするでしょう。

米国の上場企業がビットコインのコンピューティング能力の35%を占めるようになる

企業のビットコイン保有額: 43% の成長が見込まれる

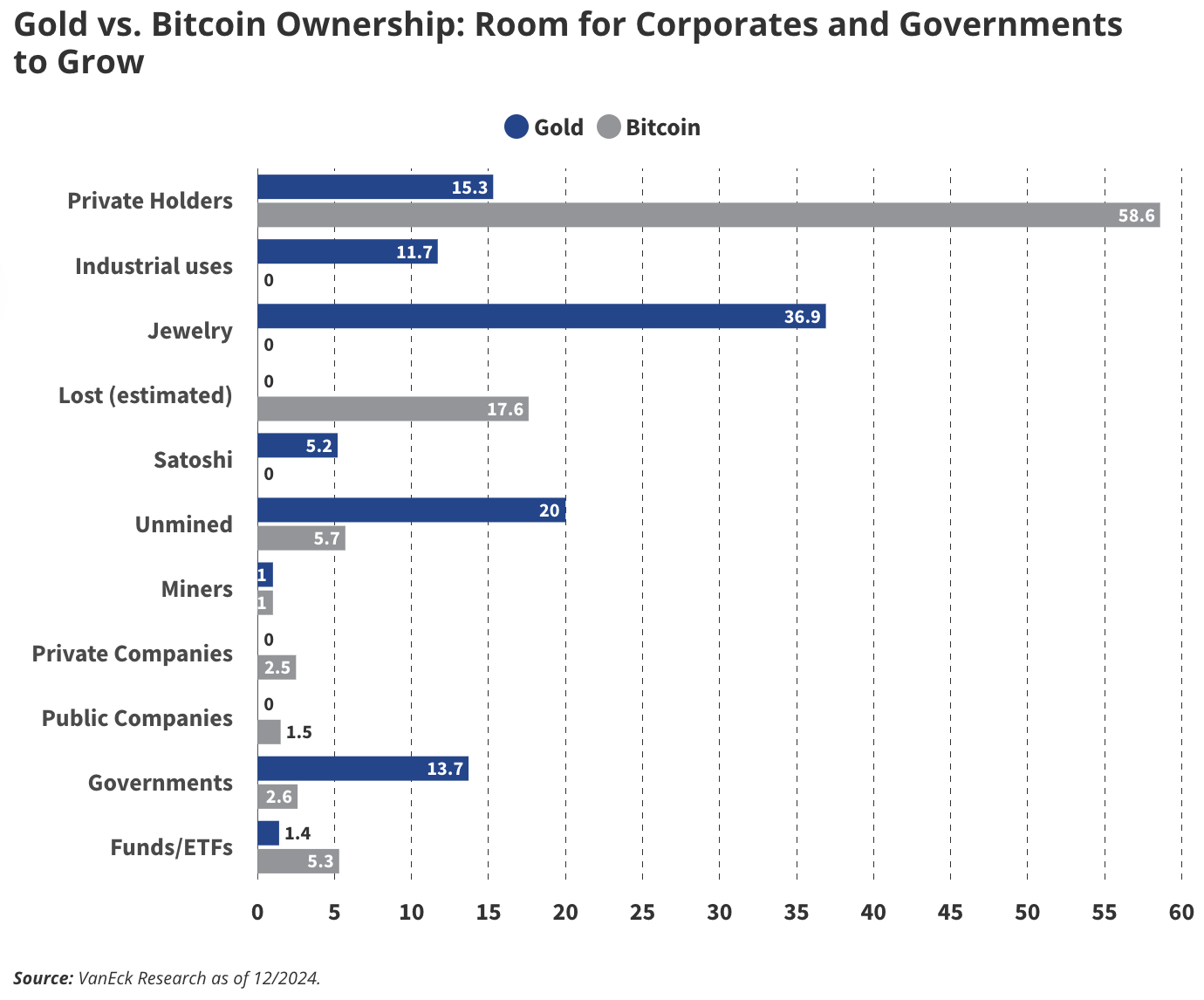

企業の導入に関しては、企業が個人投資家からビットコインを蓄積し続けると予想されます。現在、68 の上場企業がバランスシート上でビットコインを保有しており、この数は 2025 年までに 100 社に達すると予想されます。特に、私たちは民間企業と公開企業が保有するビットコインの総量(現在765,000BTC)が、今後1年以内にサトシ・ナカモトが保有する110万BTCを超えるだろうと大胆に予測しています。これは、企業のビットコイン保有が来年には43%という大幅な増加を達成することを意味します。

金とビットコインの所有権: ビジネスと政府が成長する余地

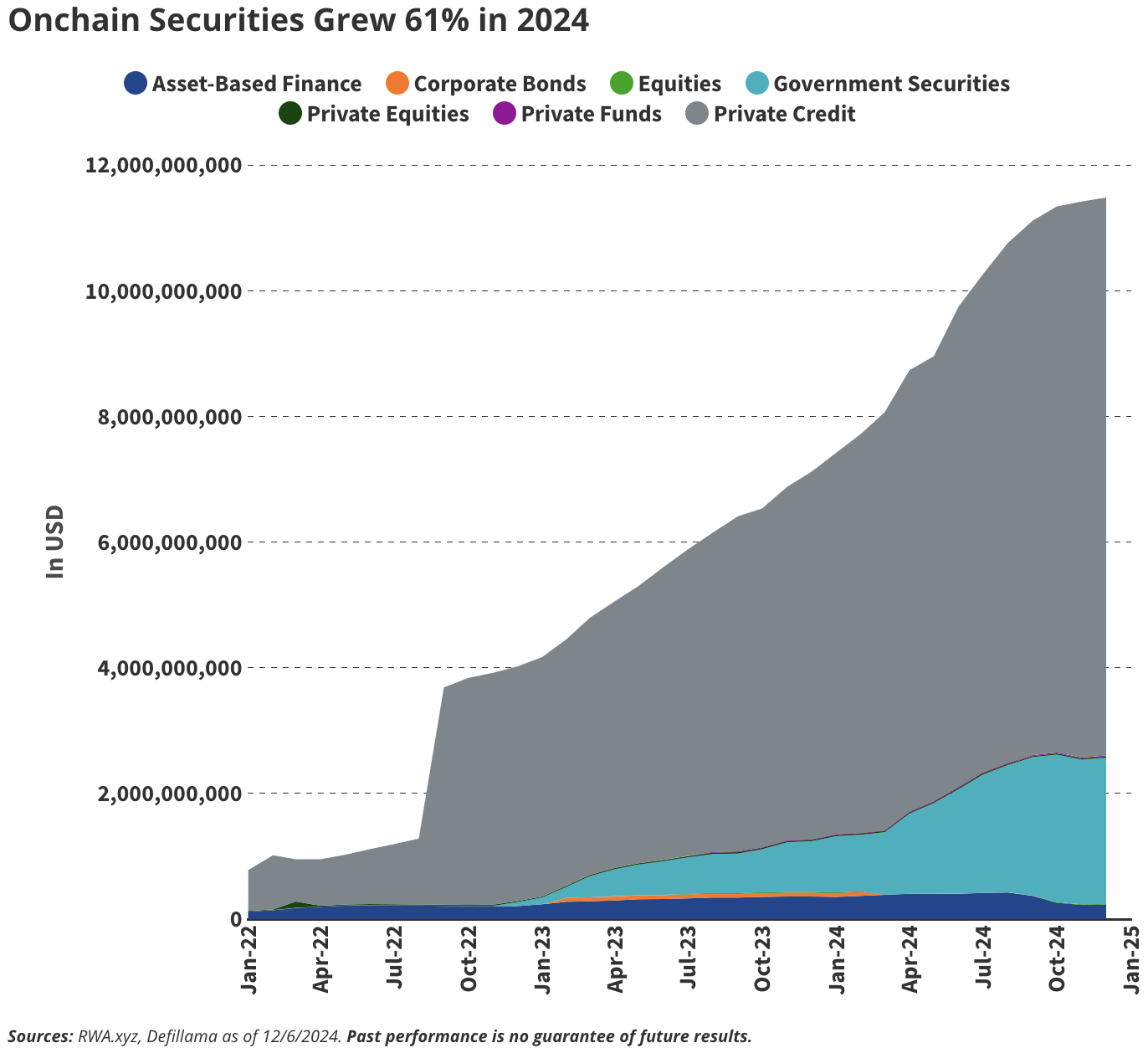

3. トークン化された証券の価値は500億ドル以上

オンチェーン証券は 2024 年に 61% 成長する見込み

オンチェーン証券は 2024 年に 61% 成長

暗号通貨インフラストラクチャは、効率性の向上、分散化、透明性の向上を通じて金融システムの改善を約束します。私たちは、2025 年はトークン化された証券が爆発的に普及する年になると信じています。現在、ブロックチェーン上には約 120 億ドルのトークン化された証券があり、その大部分 (95 億ドル) は Figure の半許可ブロックチェーン Provenance 上のトークン化されたプライベートクレジット証券です。

将来的には、トークン化された証券がパブリックチェーン上でローンチされる大きな可能性があると考えています。私たちは、投資家がトークン化された株式や債券を完全にオンチェーンで発行することを促す多くのインセンティブがあると考えています。私たちは、DTCC のような組織が、来年にかけてパブリック ブロックチェーンとプライベートのクローズド インフラストラクチャの間でのトークン化された資産のシームレスな移行をサポートすると予測しています。この動きは、オンチェーン投資家向けのAML/KYC(マネーロンダリング防止/顧客確認)基準の確立につながります。大胆な予測として、Coinbase は COIN 株式をトークン化して BASE ブロックチェーンに展開するという前例のないステップを踏むと予想しています。

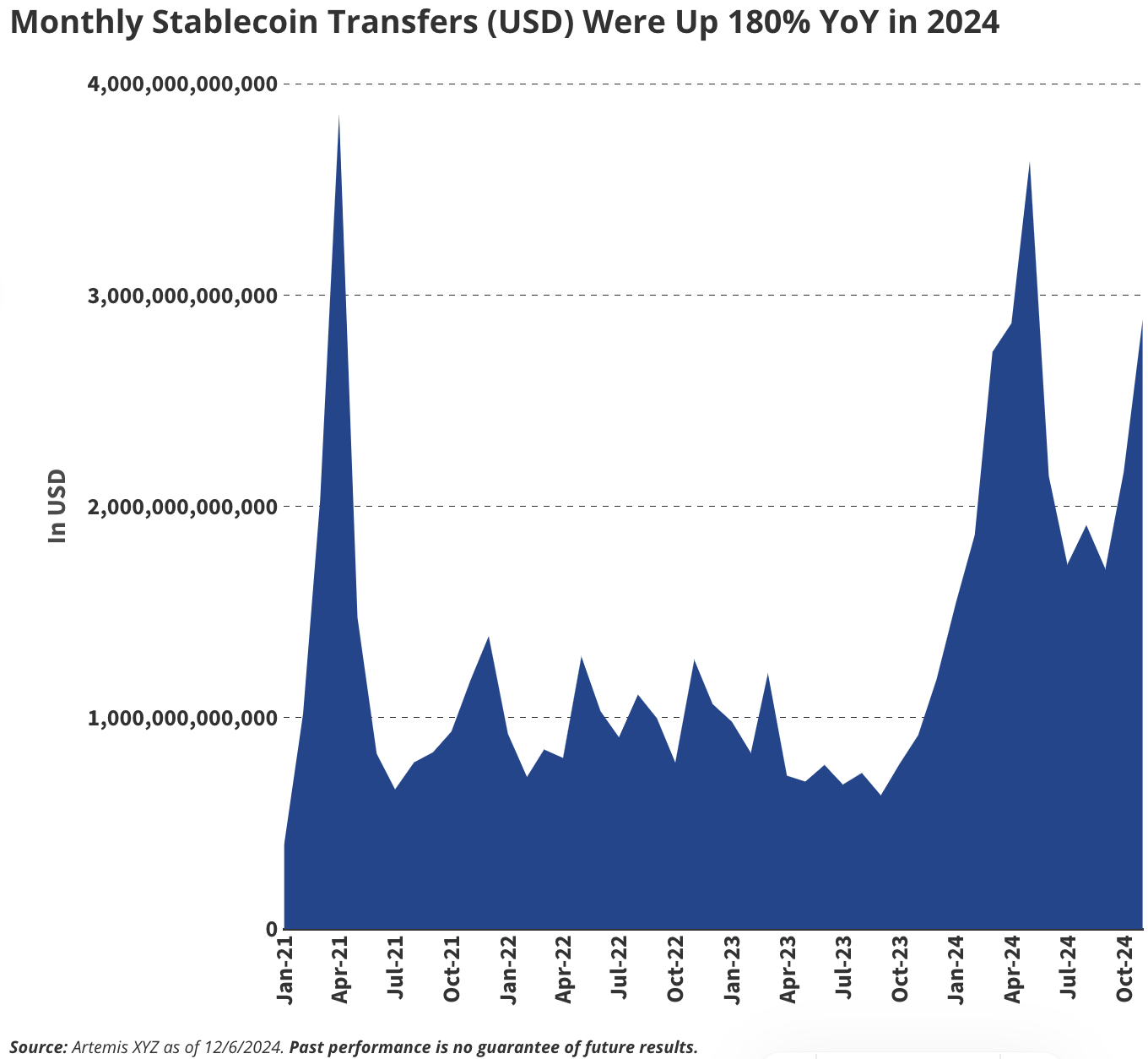

4. ステーブルコインの1日あたりの決済額は3,000億米ドルに達する

月間ステーブルコイン送金 (USD) は 2024 年に前年比 180% 増加する見込み

出典: Artemis XYZ、2024 年 12 月 6 日現在のデータ。

過去のパフォーマンスは将来の結果を保証するものではありません。

ステーブルコインは、仮想通貨取引におけるニッチな役割から世界的な商取引の中核的な要素へと飛躍するでしょう。 2025年末までに、ステーブルコインの1日あたりの決済量は現在のDTCC取引量の5%に相当する3,000億米ドルに達し、2024年11月の1日あたりの決済量は約1,000億米ドルに達すると予想しています。ステーブルコインは、大手テクノロジー企業 (Apple や Google など) や決済ネットワーク (Visa や Mastercard) での採用により、決済経済を再定義することになります。

取引目的に加えて、送金市場も爆発的に成長すると予想されます。たとえば、米国とメキシコ間のステーブルコインの送金は月額8,000万ドルから4億ドルに増加する可能性があり、これは5倍に増加します。その理由は、スピード、コスト削減、そしてステーブルコインを実験的な技術ではなく実用的なツールとみなす人々の増加です。ブロックチェーンの採用はまだ議論中ですが、ステーブルコインは事実上、ブロックチェーン技術の「トロイの木馬」です。

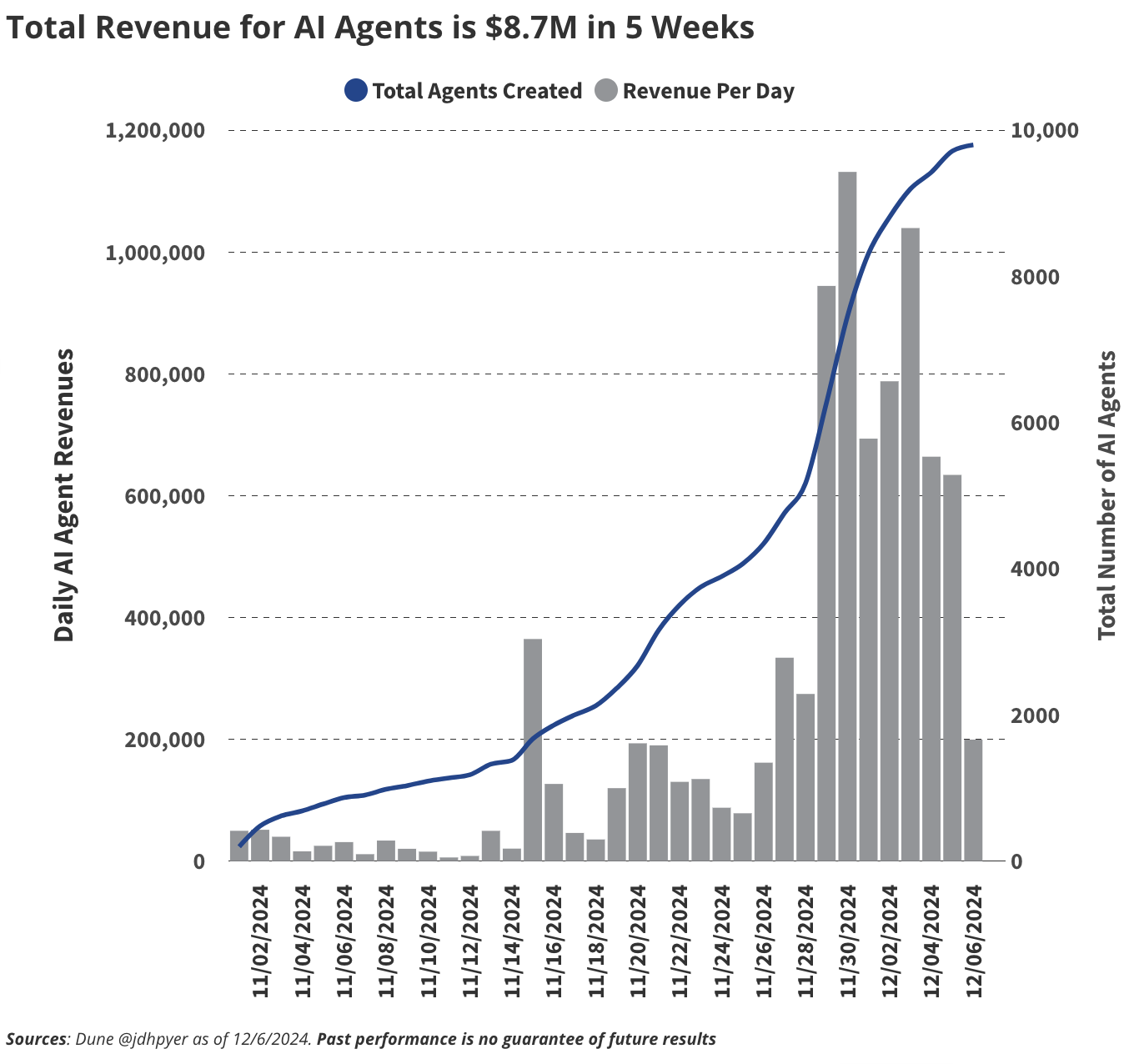

5. AIエージェントのオンチェーン活動は100万エージェントを超える

AI エージェントの総収益は 5 週間で 870 万ドルに達する

出典: Dune @jdhpyer、2024 年 12 月 6 日現在のデータ。

過去のパフォーマンスは将来の結果を保証するものではありません。

私たちは、AI エージェントが最も魅力的なトレンドの 1 つであり、2025 年に大きな注目を集めると信じています。 AI エージェントは、ユーザーが「収益の最大化」や「X/Twitter エンゲージメントの増加」などの目標を達成できるように支援する特化した AI ボットです。これらのエージェントは、戦略を自律的に調整することで結果を最適化します。通常、AI エージェントにはデータが供給され、特定のドメインに焦点を当てるようにトレーニングされます。現在、Virtuals のようなプロトコルは、オンチェーン AI エージェントを作成するツールを誰にでも提供します。 Virtuals を使用すると、技術者以外のユーザーが微調整専門家、データセット プロバイダー、モデル開発者などの分散 AI 貢献者にアクセスできるようになり、一般ユーザーが独自のエージェントを作成できるようになります。このモデルは、多数のエージェントの出現につながり、その作成者はエージェントをレンタルして収入を得ることができます。

現在、インテリジェントエージェントの構築は主にDeFi分野に集中していますが、私たちはAIエージェントが金融活動を超えていくと考えています。たとえば、これらのエージェントは、ソーシャル メディアのインフルエンサー、ゲームの仮想プレーヤー、消費者アプリケーションの対話型アシスタントやコンパニオンとして使用できます。 BixbyやTerminal of Truthsなどのエージェントは、X/Twitter の重要なインフルエンサーとなり、それぞれ 92,000 人と 197,000 人のフォロワーを抱えています。したがって、2025 年には 100 万人を超える新しいエージェントが誕生すると予想されます。

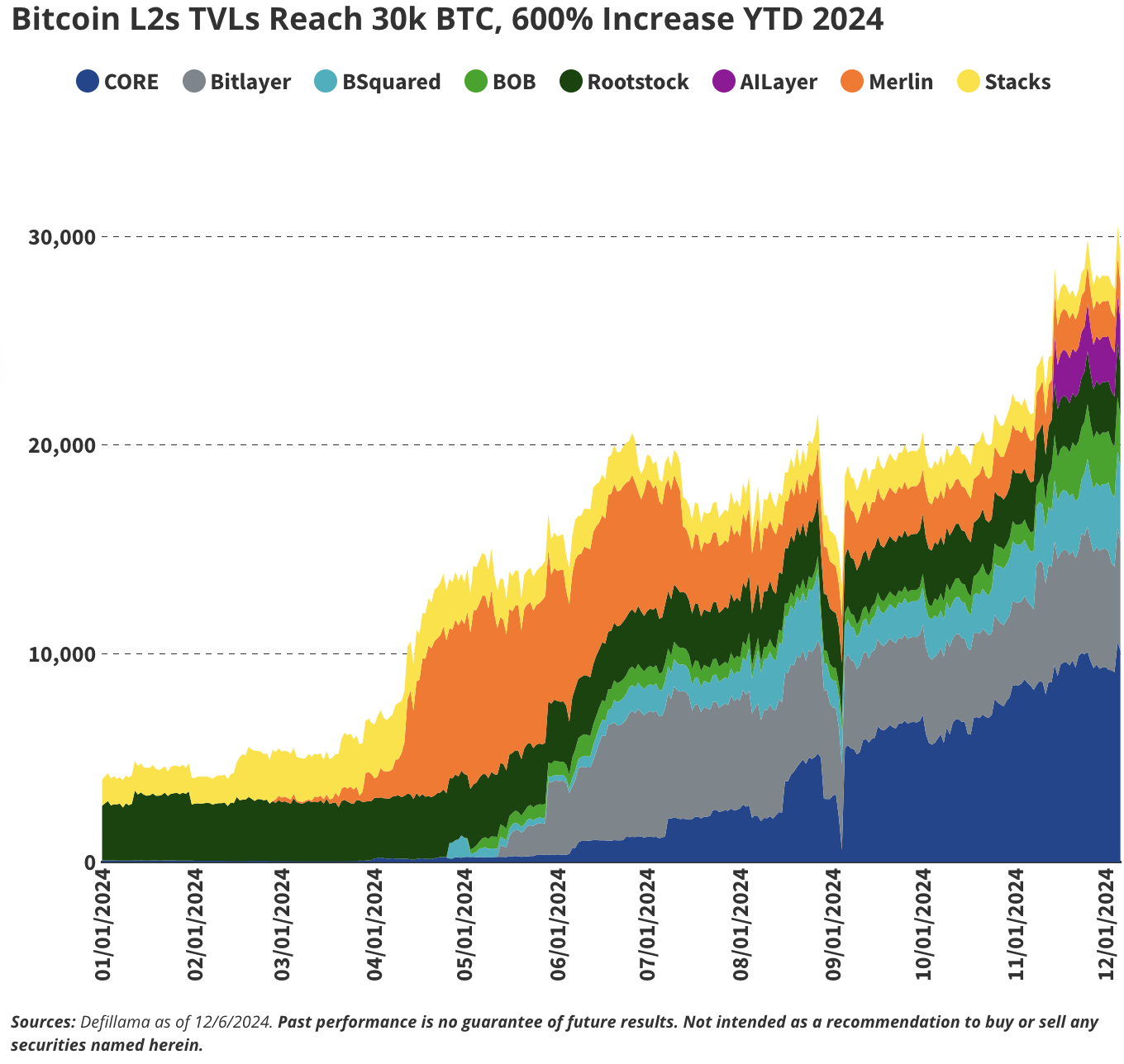

6. ビットコイン第2層ネットワーク(L2)の総ロック価値(TVL)が100,000BTCに到達

ビットコイン L2 の TVL は 30,000 BTC に達し、2024 年には前年比 600% 増加

出典: Defillama、2024 年 12 月 6 日現在のデータ。

過去のパフォーマンスは将来の結果を保証するものではありません。この記事で言及されている証券は、売買を推奨するものではありません。

私たちはビットコインの第 2 層 (L2) ブロックチェーンの台頭を注視しており、これらのネットワークにはビットコインのエコシステムを変革する大きな可能性があります。ビットコインの機能を拡張することで、これらの L2 ソリューションは、待ち時間の短縮とトランザクション スループットの向上を実現し、それによってビットコイン メイン チェーンの制限に対処できます。さらに、ビットコイン L2 は、ビットコインを中心に構築された分散型金融 (DeFi) エコシステムのサポートを提供するスマート コントラクト機能を導入することで、ビットコインの機能も強化します。

現在、ビットコインはBTCのブリッジングまたはラッピングによってスマートコントラクトプラットフォームに転送できますが、これらの方法はサードパーティのシステムに依存しており、ハッカー攻撃やセキュリティの脆弱性に対して脆弱です。ビットコイン L2 ソリューションは、ビットコインのメインチェーンと直接統合するフレームワークを通じてこれらのリスクに対処し、それによって中央集権的な仲介業者への依存を軽減することを目的としています。流動性の制約と導入の障壁は依然として残っていますが、ビットコイン L2 はセキュリティと分散化を改善し、BTC 保有者に大きな自信を与え、分散化エコシステムにより積極的に参加できるようにすると期待されています。

図に示すように、ビットコイン L2 ソリューションは 2024 年に爆発的な成長を遂げ、ロックされた総バリュー (TVL) は前年比 600% 増の 30,000 BTC を超え、約 30 億米ドルに相当します。現在、75 を超えるビットコイン L2 プロジェクトが開発中ですが、長期的に大幅な採用を達成できる可能性があるのはほんのわずかです。

この急速な成長は、利回りの創出と資産のより幅広い用途に対するBTC保有者の強い需要を反映しています。チェーン抽象化テクノロジーとビットコイン L2 がエンドユーザーが利用できる製品に成熟するにつれて、ビットコインは DeFi の重要な部分になるでしょう。たとえば、Sui の Ika プラットフォームや、Near が使用する Infinex チェーン抽象化テクノロジーは、革新的なマルチチェーン ソリューションがビットコインの他のエコシステムとの相互運用性をどのように強化できるかを示しています。

安全かつ効率的なオンチェーンの貸し出し、借り入れ、その他の許可のない DeFi ソリューションを可能にすることで、ビットコイン L2 と抽象化テクノロジーは、ビットコインを受動的な価値の保存場所から分散型エコシステムへの積極的な参加者に変えます。導入が拡大するにつれて、これらのテクノロジーは、オンチェーンの流動性、クロスチェーンのイノベーション、より統合された金融の未来に対する大きな可能性を解き放ちます。

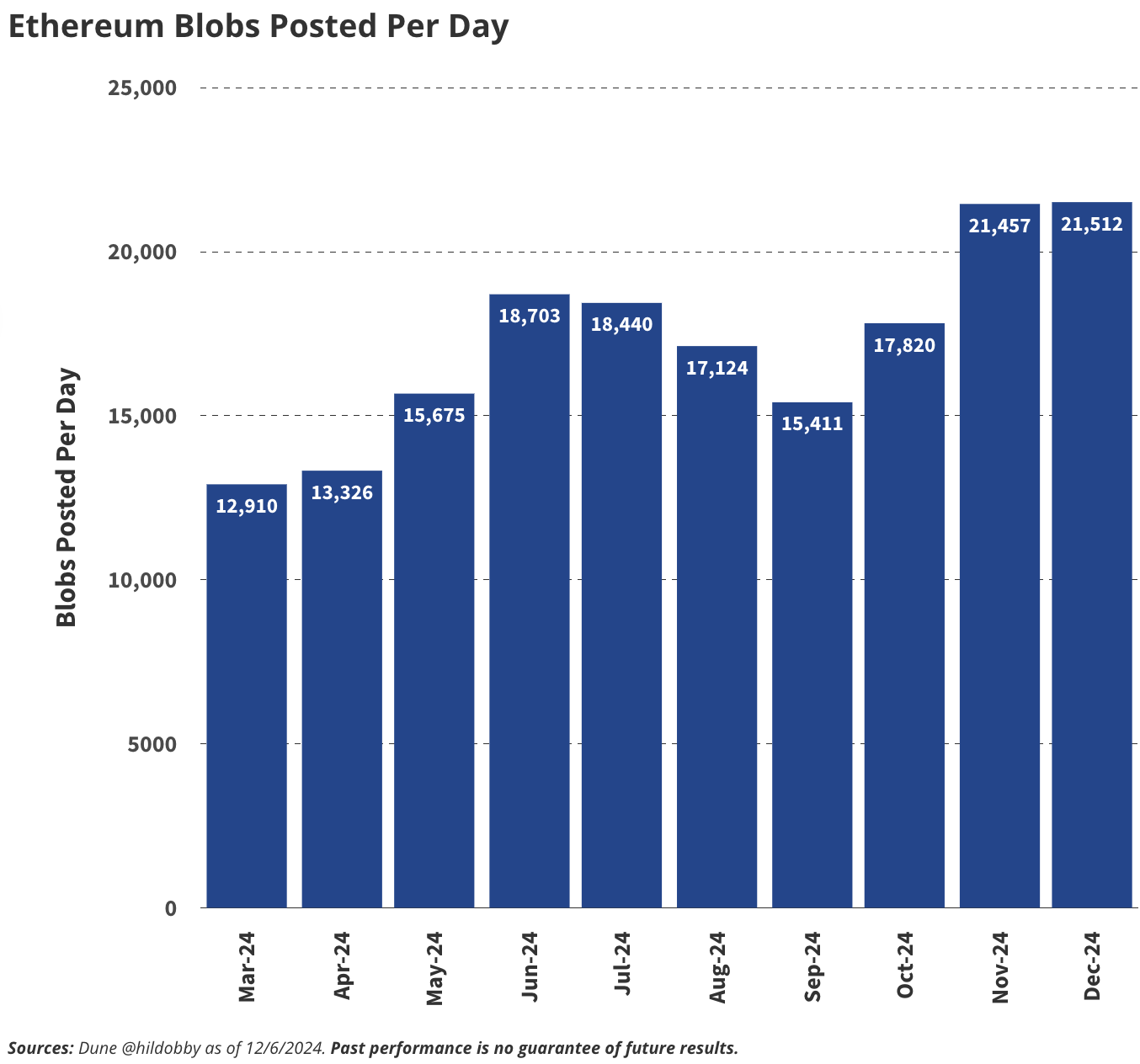

7. イーサリアム BLOB のスペース料金収入が 10 億ドルに達する

イーサリアムの毎日の Blob スペース生成

出典: Dune @hildobby、2024 年 12 月 6 日現在のデータ。

過去のパフォーマンスは将来の結果を保証するものではありません。

イーサリアム コミュニティは、レイヤー 2 (L2) ネットワークが BLOB スペースを通じてイーサリアム メインネットに十分な価値をもたらすことができるかどうかについて、活発に議論しています。 BLOB スペースは、イーサリアムの拡張ロードマップにおける重要なコンポーネントです。L2 は、特殊なデータ層として、トランザクション履歴の圧縮バージョンをイーサリアムに送信し、BLOB ごとに ETH 料金を支払うことができます。このアーキテクチャはイーサリアムのスケーラビリティを支えていますが、L2 は現在、メインネットに支払われる価値が低く、粗利率は約 90% です。これにより、イーサリアムの経済的価値が過度にL2に移転され、メインネットの利用率が低下するのではないかという懸念が生じています。

BLOB スペースの成長は最近鈍化していますが、主に次の 3 つの要因によって、その使用量は 2025 年までに大幅に増加すると予想されます。

L2 の爆発的な採用: イーサリアム L2 のトランザクション量は年率 300% 以上で増加しており、ユーザーは DeFi、ゲーム、ソーシャル アプリケーション向けの低コストで高スループットの環境に移行しています。 L2 上でより多くの消費者向け dApp が出現すると、より多くのトランザクションが最終決済のためにイーサリアムに戻され、BLOB スペースの需要が大幅に増加します。

ロールアップ テクノロジーの最適化: ロールアップ テクノロジーの進歩 (データ圧縮の改善や Blob スペースへのデータ送信コストの削減など) により、L2 がイーサリアム上により多くのトランザクション データを保存することが促進され、それによって分散化を犠牲にすることなくロックを解除できるようになり、スループットが向上します。

高額な料金の使用例の紹介: エンタープライズ グレードのアプリケーション、zk ロールアップ ベースの金融ソリューション、トークン化された現実世界の資産の台頭により、セキュリティと不変性を優先する高額なトランザクションが促進され、そのため BLOB スペース料金を喜んで支払うことになります。 。

2025 年末までに、BLOB のスペース料金は 10 億ドルを超えると予想されますが、現在は無視できる程度です。この成長は、急速に拡大する L2 エコシステムから価値を獲得する能力を強化しながら、分散型アプリケーションの最終決済層としてのイーサリアムの役割を強化します。 BLOB スペースはネットワークを拡張するだけでなく、イーサリアムの重要な収入源となり、メイン ネットワークと L2 の間の経済関係のバランスをとることになります。

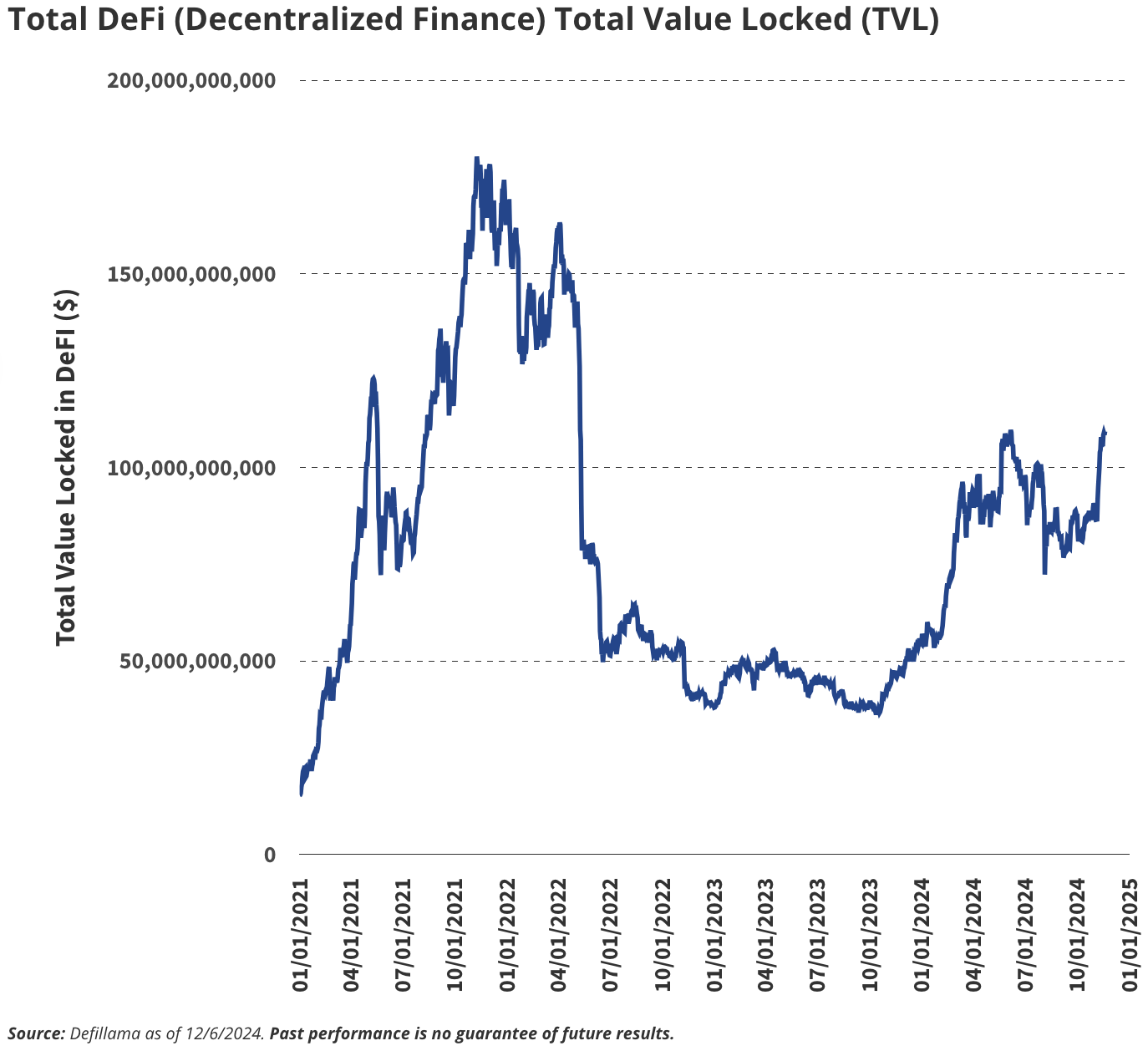

8. DeFiが過去最高に達: DEX取引高が4兆米ドル、TVLが2,000億米ドルに達する

DeFi 合計ロック値 (TVL)

出典: Defillama、2024 年 12 月 6 日現在のデータ。

過去のパフォーマンスは将来の結果を保証するものではありません。

分散型取引所(DEX)の取引量は絶対値と集中型取引所(CEX)との相対値の両方で過去最高を記録しましたが、分散型金融(DeFi)のトータル・バリュー・ロックド(TVL)は依然として歴史的ピークを24%下回っています。 AI関連トークンの人気と新たな消費者向けdAppsの出現により、DEX取引高は2025年に4兆ドルを超え、CEXスポット取引高の20%を占めると予測しています。

さらに、トークン化された証券や高額資産の流入は、DeFiの成長の触媒として機能し、エコシステムに新たな流動性とより広範な用途をもたらします。したがって、DeFiのトータル・バリュー・ロックド(TVL)は年末までに2,000億ドル以上に回復すると予想しています。

この成長は分散型金融の復活を反映しているだけでなく、世界の金融システムにおける分散型金融の地位の向上を示しています。よりユーザーフレンドリーなdAppsと革新的な金融ツールを導入することで、DeFiは新たな資本流入を呼び込み、従来の金融に代わるものとしての地位を確固たるものにするでしょう。

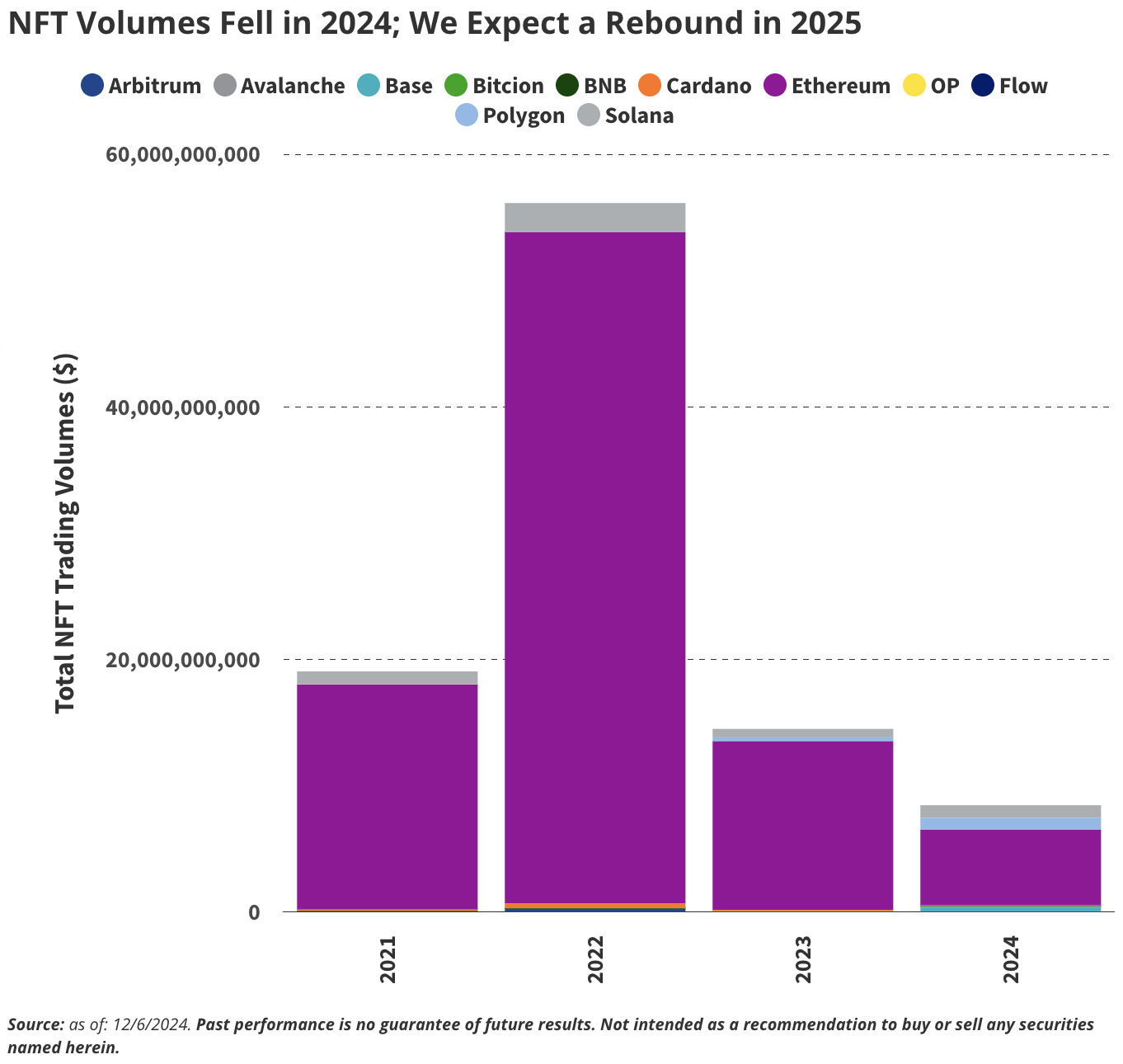

9.NFT市場回復:取引額は300億ドルに到達

NFT取引量は2024年に減少するが、2025年には回復すると予想される。

出典: 2024 年 12 月 6 日時点のデータ。

過去のパフォーマンスは将来の結果を保証するものではありません。この記事で言及されている証券は、売買を推奨するものではありません。

2022年から2023年の弱気市場はNFT分野に深刻な打撃を与え、取引量は2023年以来39%減少し、2022年と比較して84%急落しました。代替可能なトークンの価格は2024年に回復し始めましたが、ほとんどのNFTは価格の低迷と精彩のない活動の後、11月まで曲がり角を曲がらずに遅れ続けました。こうした課題にもかかわらず、コミュニティとの強い結びつきを持つ一部のプロジェクトは、投機的価値を超越することでこの傾向に逆行しています。

たとえば、Pudgy Penguins はコレクター向けのおもちゃから消費者向けブランドへの移行に成功しましたが、Miladys はインターネット文化を風刺することで文化的影響力を獲得しました。同様に、Bored Ape Yacht Club (BAYC) も支配的な文化勢力として発展し続けており、ブランド、著名人、主流メディアから幅広い注目を集めています。

暗号資産が回復するにつれて、新たに裕福なユーザーが単なる投機的投資としてだけでなく、永続的な文化的および歴史的重要性を持つ資産としてNFTに多様化すると予想されます。 CryptoPunks や Bored Ape Yacht Club (BAYC) などの確立されたフランチャイズは、その強い文化的影響力と関連性により、この変化から恩恵を受けるでしょう。 BAYCとCryptoPunksの取引量は依然として歴史的ピーク(ETHベース)を90%、66%下回っていますが、Pudgy PenguinsやMiladysなどの他のプロジェクトは以前の最高値を上回っています。

イーサリアムは引き続きNFTスペースを支配し、最も重要なシリーズをホストしています。 2024 年には、イーサリアムは NFT 取引の 71% を占め、2025 年にはこの割合が 85% に上昇すると予想されます。この優位性は時価総額ランキングにも反映されており、イーサリアムチェーン上のNFTが上位10位すべて、上位20位中16位を占めており、NFTエコシステムにおけるイーサリアムの中心的な役割が浮き彫りとなっている。

NFTの取引量は以前のサイクルの熱狂的な高値には戻らないかもしれませんが、2021年のピークの約55%に相当する年間取引量300億ドルは実現可能であると考えています。市場は投機から離れ、持続可能性と文化的関連性へと移行しつつあります。

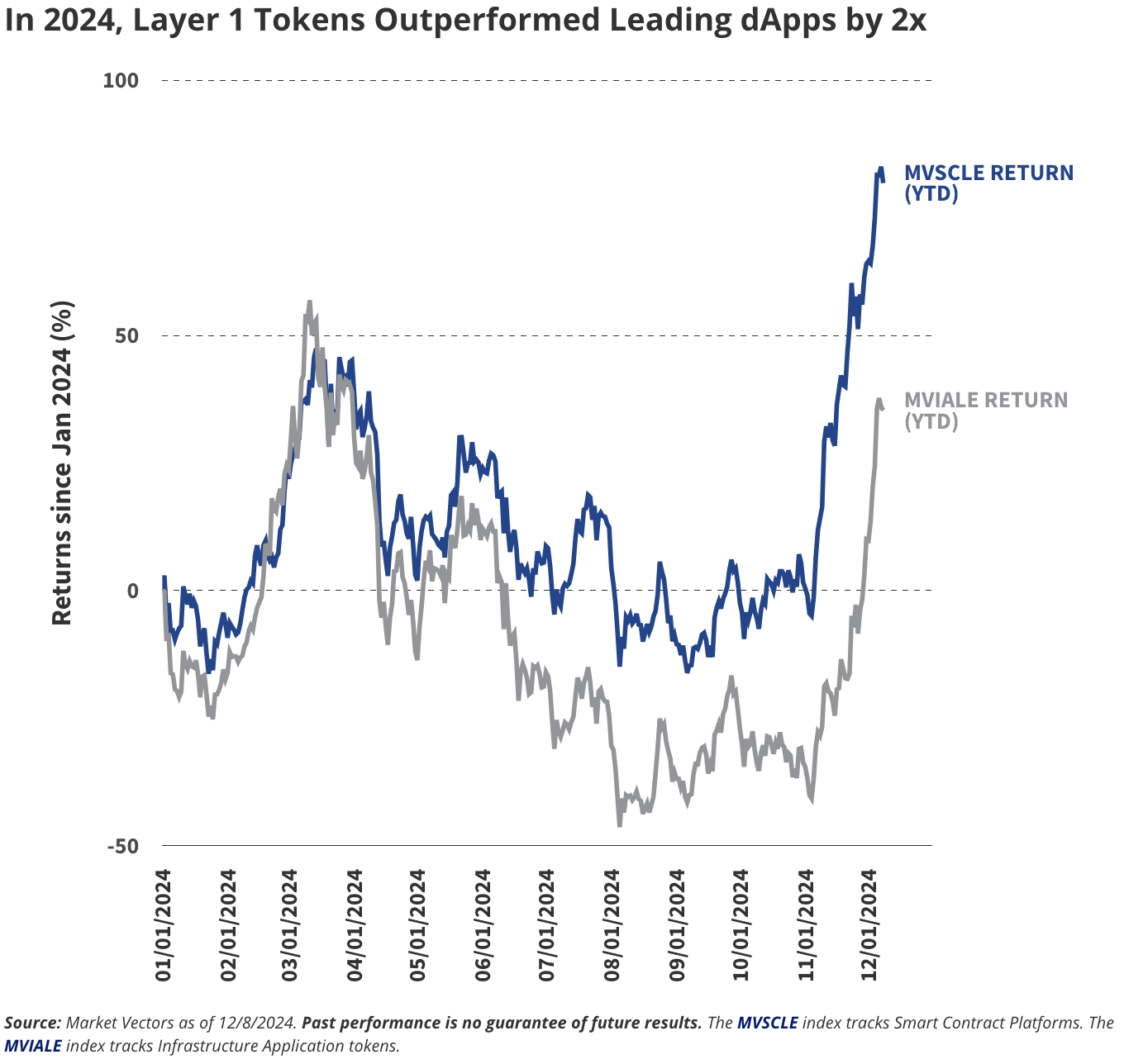

10.dApp トークンは L1 トークンとのパフォーマンスの差を縮めます

レイヤー 1 トークンは、2024 年に主要な dApp トークンのパフォーマンスを 2 倍上回ります

出典: Market Vectors、2024 年 12 月 8 日現在のデータ。

過去のパフォーマンスは将来の結果を保証するものではありません。 MVSCLEインデックス追跡スマート コントラクト プラットフォーム、MVIALE インデックス追跡インフラストラクチャ アプリケーション トークン。

2024 年の強気相場の継続的なテーマは、分散型アプリケーション (dApp) トークンと比較したレイヤー 1 (L1) ブロックチェーン トークンの大幅な超過収益です。たとえば、スマート コントラクト プラットフォームを追跡する MVSCLE 指数は年初から 80% 上昇していますが、アプリケーション トークンの MVIALE 指数は同期間で 35% しか上昇していません。

ただし、関連するトークンの価値を生み出す革新的で便利な製品をもたらす新しい dApp の波がローンチされるため、この力関係は 2024 年後半に変わると予想されます。主要なトピックのトレンドの中で、人工知能 (AI) は dApp イノベーションにおける顕著なカテゴリーであると考えられます。さらに、分散型物理インフラストラクチャ ネットワーク (DePIN) プロジェクトには、投資家やユーザーの関心を集める大きな可能性があり、それによって L1 トークンと dApp トークン間の広範なパフォーマンスの再調整が促進されます。

この変化は、進化する暗号通貨環境におけるアプリケーション トークンの成功を決定する上で、ユーティリティと製品市場への適合性の重要性を浮き彫りにしています。