TL;DR

-基盤となるインフラストラクチャの改善により、機関や個人は暗号通貨決済に新たな関心を持ち、それが PayFi を生み出しました。

-PayFiには資本効率の向上など多くの利点があり、従来の金融機関、加盟店ネットワーク、DeFi、RWAを密接に接続するための中心ハブとして機能します。

-PayFi は、国境を越えた支払いとサブスクリプション請求に最も明白なわずかな改善をもたらすため、最初に移行する分野になる可能性が最も高くなります。

流動性ステーキングをきっかけとした2020年のDeFiサマーから4年以上が経過し、共和党大統領候補ドナルド・トランプ氏の再選と上下両院での多数派獲得という政治的な波が仮想通貨市場を再び活性化させた。 2024 年、比較的新しいコンセプトとトラックである PayFi は、この強気市場でその地位を確立できるでしょうか?

1. 暗号通貨決済とPayFi

1.1 ブロックチェーンによる決済システムの変革

2008 年 11 月 1 日、サトシ ナカモトは「ビットコイン: ピアツーピア電子キャッシュ システム」と題する記事を発表しました。この記事では、ビットコイン誕生の当初の目的は、従来の決済システムを完全に変革することであったと指摘しました。取引の両当事者間の相互信頼の必要性を排除することを目的としており、これに基づいて分散型電子取引システムを作成します。ただし、ビットコインは現在、日常の取引に使用される通貨というよりも「価値の保存」手段として見なされています。

決済の分野では、ブロックチェーン技術がこの本来の目的に近いと言えます。ブロックチェーンは、仲介業者を減らし、トランザクション処理を高速化し、コストを削減することにより、支払い方法に大きな革新をもたらします。従来の決済システムは、取引と決済の完了を銀行または決済処理業者に依存しており、特に国境を越えた決済では、複雑な代理店銀行ネットワークによりコストがさらに増加し、コストが削減されます。ブロックチェーンにより、分散台帳を介したピアツーピア支払いが可能になり、ユーザーは相手の「ウォレット アドレス」を提供するだけで暗号通貨を直接送信できます。支払いプロセス全体が透明かつ追跡可能であるため、中間リンクが大幅に削減され、支払い速度が向上し、コストが大幅に削減されます。

さらに、ブロックチェーン技術はプライバシー保護とデータセキュリティにおいて大きな利点を持っています。取引記録は暗号化されて分散保存されるため、ネットワーク全体のノードで取引情報を検証できるだけでなく、従来の決済システムにおける情報漏洩や改ざんのリスクを効果的に回避できます。この分散型決済方法は、透明性の低さ、取引時間の長さ、複数層の仲介者によって引き起こされるコストの高さといった、従来の決済システムにおけるいくつかの中核的な問題を解決します。したがって、決済分野でのブロックチェーンの適用により、ユーザーの決済エクスペリエンスが大幅に向上し、資本の流れの効率が向上しました。

1.2 暗号化決済市場の台頭は PayFi の物語の春風である

2024年末近く、ブロックチェーン決済が突然加速した。多くの主流金融機関は、ブロックチェーン決済のサポートを強化し始めています。

9月26日、ブラックロックはイーテナと提携して米ドルのステーブルコインUSDbを発行した。

10月3日、PayPalはErnst Youngと協力し、自社発行のPYUSDを使用した初のステーブルコイン商業送金を完了した。

10月3日、VISAは機関がステーブルコインを独自に発行・運用できるよう支援するVTAPプラットフォームを発表した。

また、10月3日、SWIFTは2025年にデジタル通貨とデジタル資産取引の実験を開始すると発表した。

インターネット決済大手ストライプは10月16日、ステーブルコイン決済のサポートでパクソスと協力すると発表した。

10月19日、ソシエテ・ジェネラルはユーロ安定通貨EUR CoinVertibleを発行した。

10月21日、Stripeはステーブルコイン決済の新興企業Bridgeを11億米ドルで買収すると発表した。

10月22日、ロシアのカザンで開催されたBRICSサミットで、SWIFTと競合するBRICS Pay決済システムが発表された。

10月24日、CoinbaseとA16ZはAI技術を統合したブロックチェーン決済会社Skyfireに共同投資した。

多くの高名な伝統的な金融機関や仮想通貨市場の投資家がリアルマネーを投資していることに加えて、一般大衆も自らの選択で仮想通貨決済を支持しています。 2024 年 11 月 20 日の時点で、世界のステーブルコインの市場価値は今年 46% と大幅に増加し、市場総額は 1,900 億米ドルを超えています。 Visaが2024年9月に発表した報告書によると、毎月2,000万を超えるアドレスがパブリックブロックチェーン上でステーブルコイン取引を行っているという。 2024年上半期だけで、ステーブルコインの決済額は2兆6000億ドルを超えた。ステーブルコインには、オンチェーンのプログラマビリティ、強力な監査機能、取引の決済、資金の自己保管、相互運用性など、既存の決済システムに比べて大きな利点があります。

スタンダードチャータード銀行のデジタル資産調査責任者のジェフ・ケンドリック氏とゾディアマーケットの共同創設者ニック・フィルポット氏は、特にブラジルではステーブルコインの利用が取引担保から国境を越えた支払い、給与支払い、貿易決済、送金にまで拡大していると指摘した。 、トルコ、ナイジェリア、インド、インドネシア、その他の新興市場は広く認知されています。ブロックチェーン決済は、信頼の境界を越える機能、効率の大幅な向上、コストの削減、若い世代からの幅広い支持により、世界の金融システムにおいて無視できない勢力になりつつあります。

暗号化された支払いは PayFi の基盤です。普及した便利な暗号化された支払いがなければ、本当の PayFi は存在しません。暗号化決済市場の復活は、PayFi の春風です。

1.3 PayFi の新しい物語

PayFi は、ブロックチェーン、特に Solana ブロックチェーンに基づいて、新しい支払い金融 (PayFi) モデルを革新的に提案します。このモデルは、ブロックチェーンとスマートコントラクトを組み合わせて、デジタル資産と分散型金融(DeFi)ツールを通じて資本の流れを管理します。 PayFi の中心的なコンセプトは、分散型テクノロジーの助けを借りて、お金の時間価値 (TVM) を最大化し、決済サイクルを大幅に短縮することです。従来の支払い方法とは異なり、PayFi は単なる支払いツールではなく、オープンで分散型の金融エコシステムを構築することも目指しています。

PayFi は、「今すぐ購入、支払いは不要」というコンセプトでその破壊的な哲学を強調しています。このコンセプトにより、ユーザーは分散型融資プラットフォームに資金を預け、スマートコントラクトを通じて利子を獲得し、その収益を元本に手を加えることなく日常の出費の支払いに使用することができます。このモデルにより、ユーザーは時間の価値から利益を得ることができるだけでなく、従来の支払いのキャッシュ フロー ベースの概念を効果的に覆すこともできます。 PayFi の時間価値最大化モデルは、より効率的にお金を管理したいユーザーに特に適しています。 PayFi は、流動性管理とインセンティブ メカニズムを通じて、支払いの効率とコストの面で利点があるだけでなく、支払い金融のアプリケーション シナリオをさらに拡張し、より効率的でインテリジェントな支払いエクスペリエンスを実証します。

1.3.1 PayFi の利点

資本活用効率の向上

PayFi の中核となる概念は「Time Value of Money」(TVM)です。ユーザーは融資プラットフォームに資金をロックして利息を生成し、元本に手を加えることなくその利息を日常の出費の支払いに使用できます。このモデルにより、資金の利用効率が効果的に向上し、ユーザーは資金を使用しなくても継続的な収益を得ることができます。

迅速かつ低コストの支払い

SWIFT などの従来の支払いシステムでは、決済までに数日かかることが多く、手数料も高くなります。 PayFi はブロックチェーン テクノロジーに基づいて、スマート コントラクトを通じて支払いプロセスを自動化し、非常に低コストで第 2 レベルのトランザクション処理を実現します。素早いキャッシュフローを必要とする企業や個人にとって、PayFi の効率性により支払いエクスペリエンスが大幅に向上します。

実物資産のトークン化をサポート

PayFi は、不動産や売掛金などの実物資産をトークン化し、世界中で効率的な資本の流れを促進します。トークン化により、物理的資産の流動性が高まり、国境を越えた支払いプロセスが簡素化されます。特に中小企業の場合、売掛金を担保として資金調達を行うことで、より早くキャッシュフローを獲得し、資金調達のプレッシャーを軽減することができます。

分散化とオープン化

PayFi は、従来の銀行や金融機関に依存しない、オープンな分散型金融エコシステムを構築します。どのユーザーもシステム内で決済および金融サービスを利用できます。この分散型モデルにより、ユーザーの財務上の自主性が高まり、銀行口座を持たない人々にも金融サービスを提供できるようになります。

革新的な国境を越えた決済ソリューション

国際貿易が成長するにつれて、国境を越えた支払いの需要も増加し続けています。 PayFi の分散型国境越え決済ソリューションは、煩雑な仲介プロセスの必要性を排除し、迅速な決済を可能にし、為替レートの変動によるリスクを軽減します。特に国境を越えた取引を頻繁に行う企業や個人に適しています。

1.3.2 PayFi のエコシステム開発

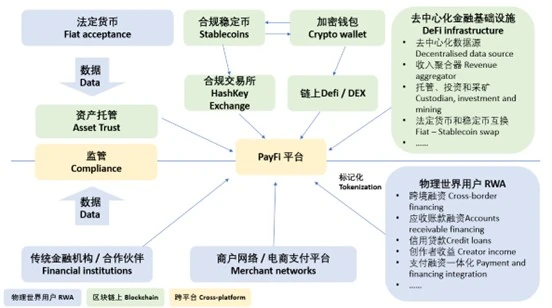

PayFi プラットフォームは、中央ハブとして、従来の金融機関(金融機関)、加盟店ネットワーク/電子商取引決済プラットフォーム (加盟店ネットワーク)、DeFi インフラストラクチャ (DeFi インフラストラクチャ)、および物理世界資産 (RWA) を密接に接続します。

従来の金融システムにおける法定通貨 (法定通貨の受け入れ)、データ管理 (データ)、資産保管 (資産信託)、およびコンプライアンス (コンプライアンス) モジュールは、 PayFi と銀行や他の金融機関とのつながりを示しています。この統合により、PayFi は従来の金融の流動性をより適切に活用し、法定通貨による支払いのニーズを満たすことができます。

ステーブルコインと暗号ウォレットは、準拠した暗号交換(HashKey Exchange など)やオンチェーン DeFi/DEX を通じて、分散型の支払いと取引サービスをユーザーに提供します。この部分は、国境を越えた支払いと低コストの送金をサポートします。

DeFi インフラストラクチャ モジュールには、分散型データ ソース、収益アグリゲーター、保管、投資などが含まれます。これらのコンポーネントは PayFi に技術サポートを提供し、プラットフォームの分散型特性を強化します。

Real World Asset User (RWA) モジュールは、PayFi を国境を越えた融資、売掛金融資、信用ローンなどの現実のシナリオにどのように適用して、ユーザーに実際の金融サービスを提供できるかを示します。全体として、PayFi エコシステムはブロックチェーン技術と従来の金融サービスを複数のレベルで接続し、ユーザーに柔軟で効率的な支払いおよび融資ソリューションを提供します。

2. DeFiとPayFiの類似点と相違点

PayFi は DeFi とまったく同じではありません。支払いの本質は、現実世界での価値の移転(価値交換)、つまりお金と商品/サービスの交換に基づいています。したがって、PayFi は、DeFi の主流のトランザクション動作よりも、デジタル資産の送信と決済のプロセスに重点を置いています。さらに、ブロックチェーンとスマート コントラクト テクノロジーを通じて Web3 決済を DeFi にシームレスに接続することも、決済関連の金融デリバティブ サービス (融資や資産管理など) の作成にとって重要な進歩です。

しかし、PayFiは、DeFiビジネスのモジュラー開発と収益源に基づいた新しいものです。つまり、PayFiは、DeFiの構成可能性と収益獲得に基づいて構築された新しいビジネスです。 DeFiビジネスの流動性プールは流動性プロバイダー(LP)によって提供される必要があり、そのインセンティブは過去にトークンで支払われることがよくありましたが、PayFiビジネスの流動性プールはキャッシュフローによって生成されます。支払いプロセスでロックされています。

3. PayFiの具体的な応用シナリオの分析

PayFi モデルは、支払いと金融サービス (ローン、貯蓄、送金など) を組み合わせ、ステーブルコインとブロックチェーン テクノロジーを通じてワンストップ ソリューションを提供します。その主な特徴は次のとおりです。 (1) 低コストで効率的な支払い: ステーブルコインによる支払い、特に国境を越えた支払いや送金の分野では、従来の金融システムと比較してコスト面で大きな利点があります。 PayFi は、個人や企業が安定した通貨決済を通じて手数料を削減し、資金移動の効率を向上させるのに役立ちます。 (2) 金融サービスの統合: PayFi は、決済機能に加えて、マイクロローン (MicroLending) などのより多くの金融サービスも企業や消費者に提供します。 、仮想通貨による給与支払い(Payroll)、収益創出の安定通貨など。これらのサービスは、より多くのユーザーを引きつけ、顧客の粘着力を高めることができます。

A. 実物資産をトークン化し、ステーブルコインによる支払いフレームワークを作成する

PayFi は、従来の支払いロジックをブロックチェーンに移行するための重要なツールとしてステーブルコインを使用しており、幅広いアプリケーションを備えています。 USDT、USDC、PYUSD などのステーブル コインは、法定通貨の価値と暗号通貨を組み合わせて、より安定した低ボラティリティの支払い方法を提供します。 DeFiプラットフォームにおける高利回り融資や流動性マイニングなどの投機活動とは異なり、ステーブルコインは主にスムーズな支払いと幅広い用途に焦点を当てています。

応用例:

ステーブルコインによる支払い: ユーザーは、特に世界的に毎日の支払いにステーブルコインを使用できます。ステーブルコインは、国境を越えた支払いに便利で低コストのオプションを提供します。たとえば、ステーブルコイン USDC または USDT を通じて、ユーザーは世界中どこにいても事実上リアルタイムかつ低コストで支払いを完了できます。 PayFi の強みはエコシステムの統合にあります。 PayFi は、自動化されたコンプライアンス ツールと透明なブロックチェーン テクノロジーを通じて、支払い速度とセキュリティを向上させ、取引コストを大幅に削減します。

DeFiの統合:ステーブルコインは支払いツールであるだけでなく、DeFiの中核資産でもあります。これらは流動性プールの資金源として機能し、DeFiプロトコルが効率的な取引と融資機能を提供できるようにします。ステーブルコインを流動性プールに預けることで、ユーザーは支払いを行う前に取引手数料を得ることができ、この「時間価値」の獲得により受動的収入がもたらされるだけでなく、支払いプロセスの流動性も向上します。

これらのアプリケーションシナリオにおけるステーブルコインの最大の利点は、そのプログラム可能性と他のブロックチェーンアプリケーションとの互換性です。ユーザーはスマートコントラクトを通じて支払いと報酬のメカニズムを自動化し、支払いのインテリジェンスと自動化レベルをさらに向上させることができます。

B. 支払いトークン - トークン化された金融資産

お金の時間価値を生成するプロセスにより、商品またはサービスの売り手は買い手に対して債権を形成します。この債権は返済される前に再度金融化できるため、資金の占有と需要が最小限に抑えられ、資産の流れが刺激されます。 (この点については、割引されていない銀行受領書を参照してください)。保険金請求がパッケージ化され、再び取引されて、割引されていない銀行引受手形と同様の金融商品が形成されると、Payfi エコシステムの金融特性と流動性が大幅に刺激されます。支払いトークン モデルは、従来の金融商品 (米国国債、マネー マーケット ファンドなど) のトークン化とブロックチェーンの導入を表しており、投資家に新たな収入の機会を提供するだけでなく、支払いシナリオの資本効率も提供します。

応用例:

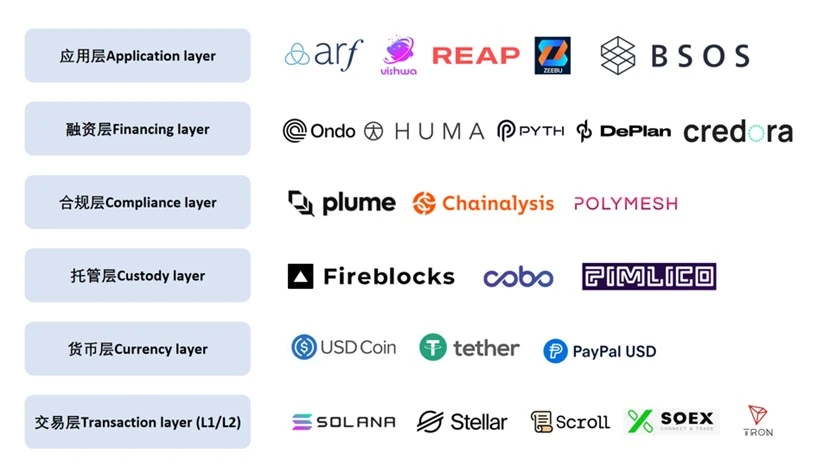

Ondo Finance は、短期米国財務省証券などの低リスクで安定した利回りの金融資産をトークン化することにより、Ondo US Dollar Yield Token (USDY) を作成しました。このトークン化された製品により、ユーザーは安定した収益をもたらす投資に参加できるだけでなく、これらのトークンを使用して DeFi プラットフォームでより多くの資本運用を行うこともできます。 Ondo Finance は、国債や社債などのリスク格付けされた金融資産をブロックチェーン上で提供するため、投資家は自身のリスクの好みに応じて資金を割り当てることができます。

USDY トークン化: USDY は、短期米国国債と要求銀行預金によって保証されたトークンであり、投資家は USDY を購入してトークン化された紙幣の利点を享受できます。従来の銀行預金や低リスク投資と比較して、USDYはユーザーに高い流動性を提供し、ユーザーはそれを資本ポートフォリオやDeFiプラットフォームでの付加価値として使用できます。たとえば、USDY保有者はUSDYを担保として使用して融資プラットフォームで融資を受けることができ、資金の流動性が高まります。資産をトークン化するこの方法により、高い流動性と支払いの利便性が実現します。

USDY の APY: Ondo Finance は、市場状況に基づいてトークンの年間利回り (APY) を調整します。 USDYを例にとると、投資家は保有するUSDYの収益率に基づいて持続的な収益を得ることができます。従来の金融商品とは異なり、USDYはスマートコントラクトの形でDeFiプロトコルに組み込むことができ、投資収益を自動化およびプログラム可能にします。ユーザーは支払い中に安定した年率収益率 (APY) を受け取ることもできます。投資収益と決済機能を組み合わせたこの手法により、ユーザーは価値の向上と取引の柔軟性を両立できます。

このように、Ondo Finance は投資家に米国債をトークン化する機会を提供するだけでなく、DeFi の統合を通じて資本効率と柔軟性をさらに向上させ、ユーザーが分散型金融エコシステムで資本運用を行うのを支援します。

C. DeFi 融資と現実世界資産 (RWA) 融資

Huma Finance は、DeFi 融資を通じて現実世界の資産 (RWA) に資金を調達し、ブロックチェーン上で透明かつ効率的な支払いを可能にする方法を示しています。このモデルでは、Huma Finance が企業の売掛金などの実物資産をトークン化し、企業が国境を越えた支払いを通じて資金調達を獲得し、資本の流れの問題を解決できるようにします。

応用例:

資産のトークン化: Huma Finance は売掛金や将来の収益などの RWA をトークン化し、それにより資産の流動性を向上させます。このようにして、企業はより低いコストで、より高い透明性を持って投資家から資金を調達することができます。これらのトークン化された資産は融資の担保として使用できるため、資本の流れがさらに促進されます。

国境を越えた支払い: Huma Finance は、Arf プラットフォームとの統合を通じて、グローバル企業の国境を越えた支払いの問題点を解決します。企業はトークン化された売掛金を担保として使用してUSDCクレジットラインを申請できるため、資金の事前ロックを回避できます。国境を越えた支払いが完了した後、企業は短期間で融資を返済する必要があるため、資金の使用効率が向上するだけでなく、国境を越えた取引プロセスも簡素化されます。

低リスク、高リターンの融資モデル: Arf と提携することで、Huma は低リスク、高リターンの融資モデルを提供します。このモデルでは、投資家は企業による国境を越えた支払いをサポートする資金を提供することで比較的高い年率リターンを得ることができ、企業はこのメカニズムを利用して流動性不足の問題を解決することができる。

投資家保護: ヒューマ・ファイナンスは、よりリスクを取る意欲のある投資家に高リスク資産を割り当てる一方で、より保守的な投資家を惹きつけるために低リスク資産を提供するなど、リスク格付けモデルを導入することで投資家の権利を保護しています。

この RWA トークン化融資モデルは、DeFi プラットフォームの実用化を強化するだけでなく、中小企業や国境を越えた決済にとって特に重要な、安定的かつ効率的な資金調達ソリューションも提供します。

D. 支払いインセンティブとクリエイターの収入

応用例:SOEX

SOEX は従来の取引所取引活動をトークン化し、ユーザーが取引所 (Binance、OKX など) に参加する際に少額取引を通じて手数料を獲得できるようにします。このソーシャルメカニズムは一般ユーザーの参加を促し、取引所の取引量を増やし、リベートの分配を最適化します。

ソーシャル リベート: 従来の取引所は通常、機関投資家に高額のリベートを提供しますが、個人ユーザーが同じメリットを得るのは困難です。 SOEX は個人投資家の取引行動を統合してより大きな取引プールを形成し、それによってより高い手数料を獲得し、各ユーザーの貢献度に応じて手数料を分配します。このメカニズムにより、一般ユーザーの取引所への参加と収益の機会が大幅に向上します。

応用例:DePlan

DePlan は、未使用のサブスクリプション サービスをトークン化することで、ユーザーに柔軟なサブスクリプション支払いオプションを提供します。ユーザーは、未使用のサブスクリプション時間を一時的に使用する必要がある他のユーザーに貸し出し、そこから収益を得ることができます。この革新的なモデルは、従来のサブスクリプション システムにおけるリソースの無駄の問題を解決するだけでなく、より効率的な支払い方法をユーザーに提供します。

サブスクリプション時間のトークン化: DePlan を使用すると、ユーザーはサブスクリプションの実際の使用時間を追跡することで、サブスクリプションの未使用部分をトークン化できます。各トークンは一定量の未使用時間を表し、ユーザーはこれらのトークンを他のユーザーにレンタルして、対応する収入を得ることができます。

従量課金制: アプリまたはサービスへの一時的なアクセスのみが必要な場合、DePlan は従量課金制オプションを提供します。この柔軟な支払い方法により、ユーザーは実際のニーズに基づいて最適な支払いプランを選択でき、従来のサブスクリプション システムの長期固定料金を回避できます。

DePlan は、この革新的な Web3 支払い方法を通じて消費者に支払いの柔軟性を提供し、また、ブロックチェーン テクノロジーを通じて従来のサブスクリプション サービスの無駄と非効率の問題を解決します。

4. PayFi の潜在的な先行者分野

ニュートンの第 3 法則によれば、作用が大きければ大きいほど、反作用も大きくなります。 PayFi が導入される可能性が最も高い分野は、暗号化決済ビジネスが定着した後に大幅なコスト削減と分散化の利点をもたらすビジネス分野です。

国境を越えた支払い

現在、Payfi はブロックチェーン決済に基づいており、その活力はまず決済にあります。現在、ブロックチェーン決済で最も活気のある分野は国境を越えた決済です。実際、いわゆる国境を越えた支払いは、単に異なる国民国家や行政境界を越えた支払いと決済として理解されているのではなく、異なる金融システム、異なる国民国家、さらには異なる組織を超えた決済障壁に近いものです。マクロの観点から抽象化すると、本来の国境を越えた決済システムは、個々の取引ニーズを集中システムに集約し、その後、さまざまな集中システムを使用して情報の流れと資本の流れを相互作用させるシステムです。 will 取引要件を個人に 1 つずつフィードバックするプロセス。

国境を越えた決済の分野では、従来の金融システムは多くの課題、特に通貨管理、資本の流れの制限、長い決済サイクルに直面しています。国境を越えた支払いは多くの場合、コルレス バンキングや SWIFT などのシステムに依存するため、何層もの審査と中間検証が必要となり、決済時間が長くなり、コストが増加します。このプロセスでは、従来の金融機関は通常、事前資金口座を使用してリアルタイムの支払いエクスペリエンスを提供しますが、このモデルでは多額の資本がロックされ、資金の時間的価値が制限されます。 Arf の調査によると、2022 年には世界中のプレファイナンス口座で 4 兆ドル以上が流動性を失うことになります。これにより、時間価値が膨大に無駄になるだけでなく、国境を越えた支払いがより高価で非効率なものになります。

ブロックチェーン決済は、ブロックチェーン技術を使用して、巨視的に集中化された金融支払いおよび決済システムを微視的な個人間の取引支払いシステムに完全に解体します。この解体プロセスでは、元の取引コスト (契約コスト、時間コスト、賃貸スペース、シニョレッジ税など) がすべてなくなり、得られたのは分散型でフラットな取引支払いシステムでした。このシステムが、国境を越えた支払いに非常に高い契約コストと時間コストがかかり、伝統的な金融仲介機関が定着し、シニョレッジが高い分野に導入されれば、大幅な限界改善をもたらし、国境を越えた支払いの可能性が解き放たれることになるでしょう。国際決済システムには大量の資金が沈殿しています。 PayFi はブロックチェーン技術を使用して国境を越えた支払いにおける仲介者の必要性を減らし、支払いをより迅速かつ低コストで完了できるようにします。 PayFi システムは、従来のシステムのような複雑な中間処理を必要とせずに分散型資金の流れを可能にし、それによって決済を迅速化し、資金使用コストを削減します。仲介業者が徴収する手数料を削減し、国境を越えた決済口座にロックされている流動性を解放するだけで、Payfiに膨大な資金プールが提供されることになる。

サブスクリプションの課金モデル

従来のサブスクリプション サービスでは、ユーザーは実際の使用量に関係なく、定期的に料金を支払う必要があります。従来のサブスクリプション サービス モデルでは、ユーザーは通常、実際の使用量に関係なく、定期的に固定料金を支払います。このモデルは柔軟性に欠けているだけでなく、実際のユーザーのニーズに合わせて調整することもできません。革新的な DePlan プロジェクトを通じて、PayFi は従量制モデルを導入し、ユーザーが実際のサービス使用量に基づいて支払うことを可能にし、より柔軟な消費方法を実現しました。

流動性管理

サプライ チェーン ファイナンスは世界的な商取引の重要な部分ですが、従来のサプライ チェーン ファイナンスでは、複雑な法的手続きや承認のつながりにより資本回転率が低下することがよくあります。企業にとって、この非効率な資金調達方法は流動性を制限し、運営コストを増加させます。 PayFi は、分散型流動性プールを通じて、企業が資金をより迅速に入手できるようにし、資本の流れの速度を向上させ、従来の銀行への依存を軽減します。サプライチェーンファイナンスでは、PayFi の分散モデルにより、企業は資本回転を加速し、長い支払いサイクルによって引き起こされる資本占有の問題を軽減し、小規模な新興企業の資金調達圧力を軽減することもできます。

5. PayFi の広範な適用と運用効率を妨げる現在の課題

5.1 国境を越えた支払いの複雑さ

PayFi は国境を越えた取引を簡素化することを目指していますが、依然として規制上のハードル、通貨管理、企業レベルの統合に関する未解決の問題に直面しています。

1 つ目は、通貨の流れと国境を越えた取引に関して各国で異なる規制政策があり、国境を越えた資金の流れが複雑で時間がかかることです。一貫性のない監督や地域ごとに異なるコンプライアンス要件によって引き起こされる高コストと非効率により、取引の複雑さと管理の難しさが増大しています。 2 つ目は、通貨管理の問題です。たとえば、PayFi が世界的に事業を拡大したい場合は、さまざまな国や地域の政策に適応する必要があります。これにより、現地の外国為替規制への準拠が確保されると同時に、資金決済プロセスに対する要求が高まります。そうしないと、巨額の罰金が科せられたり、営業が禁止されたりする可能性があります。

国境を越えた支払いには技術的な課題も伴います。たとえば、リアルタイム決済テクノロジー (RTP) は、ブラジルの PIX システムや東南アジアの ASEAN 低額クロスボーダー システムなど、いくつかの国で導入されています。しかし、各国の決済システムは完全に相互運用可能ではないため、国境を越えた決済ネットワークは断片化されており、資金の即時流動性に影響を与えています。多くのフィンテック企業は人工知能とリアルタイム処理テクノロジーを活用して支払いルーティングを最適化し、運用コストを削減していますが、異なるシステム間の互換性の問題は依然として顕著です。最後に、エンタープライズレベルの統合が難しいことも、PayFi のさらなる導入を妨げています。企業ユーザーは多くの場合、ビジネス ニーズを満たすために、既存の ERP システムや CRM システムなどとのシームレスな統合を実現する必要があります。ただし、このような統合には時間がかかり、技術的にも要求が厳しいことがよくあります。国境を越えた支払いでは、企業は支払いの正確性と適時性を確保するためにシステム間の効率的な統合に特に依存していますが、この緊密な統合は中小企業にとって大きな負担であり、PayFi に対する需要が完全に解放される原因となっています。

5.2 サブスクリプション課金モデルの採用

PayFi は革新的な従量課金制モデルを提供していますが、技術的な制限とユーザーの認識不足により、市場への浸透度は低いです。

PayFi のサブスクリプション課金モデルの導入に対する主な障害の 1 つは、技術的な制限です。従来の支払いシステムは、従量課金制モデルでは柔軟性が不十分でした。 PayFi などのブロックチェーン決済ソリューションの場合、特に従来の銀行システムや既存の金融インフラとの統合が必要な場合、リアルタイムの請求と支払いの自動化は複雑です。これは、小規模な取引を高頻度で処理する必要があるマイクロペイメント (つまり、少額の定期的な支払い) を扱う場合に特に重要であり、通常、システムの安定性と精度が高くなります。この目的を達成するために、PayFi は、セキュリティ、精度、適時性の観点から市場の需要を満たすために、技術アーキテクチャの最適化に多大なリソースを投資する必要があります。

さらに、ユーザーの認識不足も PayFi のサブスクリプション課金モデルの採用に影響を与えます。ブロックチェーンと暗号通貨支払いの概念は一般の人々にとって比較的新しいため、多くの消費者や販売者はまだこのモデルに対する理解と受け入れが低いです。従来の支払い方法と比較して、従量課金制のサブスクリプション モデルでは、ユーザーは料金体系と支払いプロセスをより深く理解する必要があります。しかし、現在、市場における関連する教育や宣伝が不足しているため、ユーザーは支払い方法を選択する際に、使い慣れた従来の支払い方法を選択する傾向があります。この問題を解決するには、PayFi はマーケティングにさらに多くのリソースを投資して、従量課金制モデルに対するユーザーの理解と受け入れを高める必要があります。

市場浸透度の低さは、加盟店統合の難しさと密接に関係しています。ほとんどの販売業者にとって、従量課金制モデルの採用は、支払いシステムの更新と刷新を意味します。これにより、販売業者の技術投資とメンテナンスのコストが増加するだけでなく、既存の顧客エクスペリエンスに影響を与える可能性があります。さらに、販売者によって従量課金制に対する需要は大きく異なります。たとえば、一部の従来型企業は年間または月次のサブスクリプション モデルを好む場合がありますが、即時請求の需要は低いかもしれません。したがって、従量課金制モデルを推進する場合、PayFi は市場の多様なニーズをより適切に満たすために、さまざまな加盟店のニーズに応じて製品設計とサービス プランを調整する必要があります。

5.3 流動性と資本の流れの問題

PayFi はサプライチェーンの資金調達を簡素化しますが、従来の金融との流動性統合 (RWA) はまだ発展途上にあり、その結果、企業のキャッシュフローが遅くなります。

PayFi が流動性統合において直面する主な課題は、現実世界資産 (RWA) と従来の金融機関との統合がまだ成熟していないことです。 RWAは、不動産、商品、株式など実体経済における物理的な資産を指し、デジタル金融との関係は比較的複雑です。現在、PayFi はサプライチェーン融資のプロセスを簡素化していますが、従来の金融との流動性統合はまだ初期段階にあり、企業の資本回転効率に直接影響を与えます。 RWAの統合が不完全な場合、会社の資本回転コストが増加するだけでなく、決済時間が長くなり、流動性が不十分になるリスクにさらされます。

ブロックチェーン金融システムにおける資本効率の問題も、PayFi の流動性を制限します。ブロックチェーン自体の分散型の性質により、異なるオンチェーン プロトコル間では資金の流動性が異なり、異なるガバナンス メカニズムとトークン標準が関与するため、異なるプロトコル間での資本の循環が制限されます。これは、ユーザーが PayFi プラットフォーム上でクロスチェーン操作を試みると、流動性が大きな影響を受け、その結果、流動性が企業の動的なニーズを満たすのに十分な柔軟性を持たなくなる可能性があることを意味します。

同時に、PayFi がクロスチェーンおよびマルチチェーンの運用において流動性プールとステーキングを統合することも困難です。流動性プールはユーザーに財政的サポートを提供できますが、クロスチェーン流動性プールの実装には、異なるブロックチェーン間の相互運用性の問題を解決する必要があり、これはまだ完全には成熟していません。クロスチェーン流動性管理の技術的な複雑さは運用コストの増加につながり、流動性プールの使用時にユーザーがより高いリスクにさらされることにもなります。この流動性プールの不安定性は、PayFi の流動性供給能力を制限するだけでなく、そのプラットフォームに対するユーザーの信頼も低下させます。

資本の流れの制限は、ブロックチェーンインフラストラクチャ自体のパフォーマンスにも関係します。ブロックチェーン システムは、高頻度のトランザクションを処理するときに、特に高い流動性が必要なシナリオでパフォーマンスのボトルネックに直面することがよくあります。たとえば、イーサリアムネットワーク上の高額な取引手数料やネットワーク混雑などの問題により、大規模な資金の効率的な流れが制限されています。一部の新興ブロックチェーン (Solana や Polygon など) はこれらのパフォーマンス問題の解決に取り組んでいますが、PayFi は異なるブロックチェーン間の相互運用性をうまく調整する必要があるため、その流動性管理は依然としてインフラストラクチャのパフォーマンスの影響を受けます。

5.4 使いやすさと統合の障壁

通常のユーザーは依然として複数のブロックチェーンにわたるウォレットの管理に苦労しており、流動性プールやステーキングで困難に直面しています。

PayFi の推進には、特にユーザーがクロスチェーンウォレットを管理し、流動性プールやステーキングを使用する場合、使いやすさと統合に多くの制限が課せられます。このプラットフォームは簡素化された決済ソリューションを提供することを目的としていますが、クロスチェーン操作の複雑さにより、一般ユーザーが複数のブロックチェーン上の資産を管理することが困難になっています。ブロックチェーンごとにプロトコルや操作に大きな違いがあるため、ユーザーは実際の操作中に技術的な障壁や不便に遭遇することがよくあります。クロスチェーン技術の発展に伴い、セキュリティ上の問題が依然として存在しており、ユーザーは資産管理に不安を感じています。

流動性プールとステーキングメカニズムも、初心者ユーザーにとっては技術的な障壁と不確実性でいっぱいです。これらの機能には、より複雑なメカニズムと操作手順が含まれることがよくあります。たとえば、ユーザーは流動性プールに参加する場合、流動性の潜在的なリスクと利点を理解する必要があり、ステーキング操作にはトークン ロックや収入分配などの比較的複雑な経済構造が含まれます。多くのユーザーはブロックチェーンに関する十分な知識が不足しており、理解が不十分なために簡単に経済的損失を被る可能性があります。したがって、これらの障壁の高い機能は、一般ユーザーの参加熱意をさらに低下させ、より広範なユーザー グループの間での PayFi の魅力を制限します。

エンタープライズ アプリケーションに関しては、PayFi は従来のエンタープライズ システムとの接続において大きな課題にも直面しています。ブロックチェーンの分散型データ構造は、従来の企業の集中型システムと完全に互換性を持つことが難しく、特にERPなどの既存の企業システムに接続する場合、データ形式とセキュリティの問題が特に顕著になります。企業はこれらの互換性問題を解決するために多くの技術リソースを投資する必要があることが多く、これにより PayFi システムの統合コストと技術的難易度が事実上増加し、その結果、従来の業界での適用と推進が妨げられます。

これらの課題に対処するために、PayFi はユーザーの使いやすさ、操作のシンプルさ、システムの互換性などの側面から始めることができます。ユーザー エクスペリエンスを向上させる 1 つの方向性は、より直感的なユーザー インターフェイスを提供し、クロスチェーンの操作プロセスを簡素化することです。さらに、PayFi は従来の金融システムとの綿密な連携を通じて適応インターフェイスを開発し、企業統合コストを削減することもできます。このような改善は、PayFi の市場競争力を強化し、その人気をさらに促進するのに役立ちます。

6. まとめ

6.1 PayFi は支払い、RWA、DeFi を統合したものです

PayFi は革新的な独立した概念ではなく、Web3 暗号化決済、RWA、DeFi の 3 つの主要分野を統合した革新的なアプリケーションです。この新しいビジネスには、デジタル資産やオフチェーンの商品やサービスの支払いと取引が含まれ、融資、財務管理、投資などのさまざまな金融活動もカバーされ、新たな資産の流動性が刺激されます。 PayFi エコシステムは、ブロックチェーンとスマート コントラクトに基づいて、従来の金融市場で仲介者によって引き起こされる摩擦とコストを削減しながら、世界的な決済システムを再構築します。

6.2 PayFi は高性能の決済システムと比較的安定した APY に依存しています

6.2.1 高性能決済システム

低遅延、低取引手数料、高速コンピューティング速度を備えたブロックチェーン取引決済システムは、暗号通貨業界の誰もが共通に期待しています。暗号化決済、RWA、DeFi の 3 つの主要セクターを深く統合するビジネスとして、PayFi はチェーン内とチェーン外の 2 つの世界を繋ぐ取引の架け橋の 1 つでもあります。高パフォーマンスの決済は PayFi エコシステムの前提条件です。つまり、PayFi は、待ち時間が短く、取引手数料が低く、コンピューティング速度が高いブロックチェーン システムに依存しています。さらに、PayFi 自体の決済特性には、低取引額と高いリアルタイム要件を伴う多数の処理要件が含まれており、そのため、決済システムの低遅延、低取引手数料、および高い計算速度に対するより高い要件がさらに高まります。

6.2.2 比較的安定したAPY

収益分配の観点から見ると、PayFi エコシステムは基盤として巨大な資本プールを持っており、お金の時間価値を実現するには比較的安定した収益キャッシュ フローも必要です。資本プールが必要とする投資対象は比較的安定している必要があります。これは、予備的な商品またはサービスが物理的な取引を完了しており、取引の支払いに十分な資金が準備されるのを待っているためです。したがって、投資対象の収益率が償還までの期間に大きく影響します。したがって、比較的安定した収量の製品を選択する必要があります。 RWAの台頭により、金や国債などの比較的安定した利回りを持つオフライン資産のトークン化により、決済プロセスで集約される資本プールに比較的安定した投資商品ポートフォリオが提供されることになります。

参考記事

https://mp.weixin.qq.com/s/RlExUSYAGtxcnwGXGRgxPQ

https://www.techflowpost.com/article/detail_21806.html

https://www.panewslab.com/zh/articledetails/t6d5 7ner.html

https://www.aicoin.com/ja/article/423326

https://www.bitget.com/news/detail/12560604205937

https://blog.huma.finance/payfi-the-new-frontier-of-rwa

https://www.chaincatcher.com/ja/article/2148511

https://x.com/web3 caff_zh/status/1849653789126697088

https://www.panewslab.com/applyforcolumn/articledetails/ne7ekpvt.html

https://www.chaincatcher.com/upload/image/20241031/1730356285255-258770.webp

{kind=link}