オリジナル | Odaily Planet Daily ( @OdailyChina )

著者 | 夫のハウ ( @vincent 31515173 )

2024年には、暗号化分野における投資と資金調達の熱意がより広範な市場から切り離され、VCコインが市場パフォーマンスを支配することはなくなるでしょう。

マクロレベルでは、仮想通貨市場は2024年にビットコインスポットETFの立ち上げ、イーサリアムスポットETFの立ち上げ、各国の規制政策の明確化、連邦準備制度による関心の発表など、多くの歴史的瞬間を迎えるだろう。利下げとトランプ大統領のホワイトハウス復帰がプラスの影響を及ぼし、ビットコインは10万米ドルという重要な指標を突破することに成功した。

暗号通貨市場内からミームが市場の焦点となり、さまざまな時期のさまざまなミームタイプが市場上昇の原動力となっています。 VCプロジェクトのパフォーマンスは低迷しており、トークンの直線的なリリースサイクルはVCプロジェクトにとって慢性的な「毒」となっています。

総合的な要因の影響を受けて、発行市場融資は量的には大幅に増加しているが、融資額はより慎重になっている。

Odaily Planet Daily は、2024 年の主要市場への投資と融資活動を振り返り、次のことを発見しました。

● 2024 年の発行市場融資件数は 1,295 件、公開された融資総額は 93 億 4,600 万米ドルとなる。

● AI セクターはその強さを示しており、2024 年の第 4 四半期の融資件数は急増するでしょう。

● 1 回の最大投資額は Praxis への 5 億 2,500 万米ドルでした。

注: Odaily Planet Daily は、第 1 四半期に資金調達を開示するすべてのプロジェクト (実際の完了時刻はニュース発表より早い場合が多い) を、各プロジェクトのビジネス タイプ、サービス対象、ビジネス モデル、およびその他の側面に応じて 5 つの主要なトラックに分割しています。アプリケーション、技術サービス業者、金融サービスプロバイダー、その他のサービスプロバイダー。各トラックは、GameFi、DeFi、NFT、支払い、ウォレット、DAO、レイヤー 1、クロスチェーンなどを含むさまざまなサブセクションに分割されています。

BTC とミームコインは 2024 年

過去 3 年間の発行市場での資金調達を包括的に概観すると、重要な結論が得られます。2024年には、発行市場での投資および融資活動は仮想通貨市場の全体的な傾向から徐々に切り離され、市場状況は主に仮想通貨市場によって支配されます。ビットコインやミーム分野は、伝統的なVCプロジェクトの業績が低迷しており、市場の中核的な推進力となりにくい。

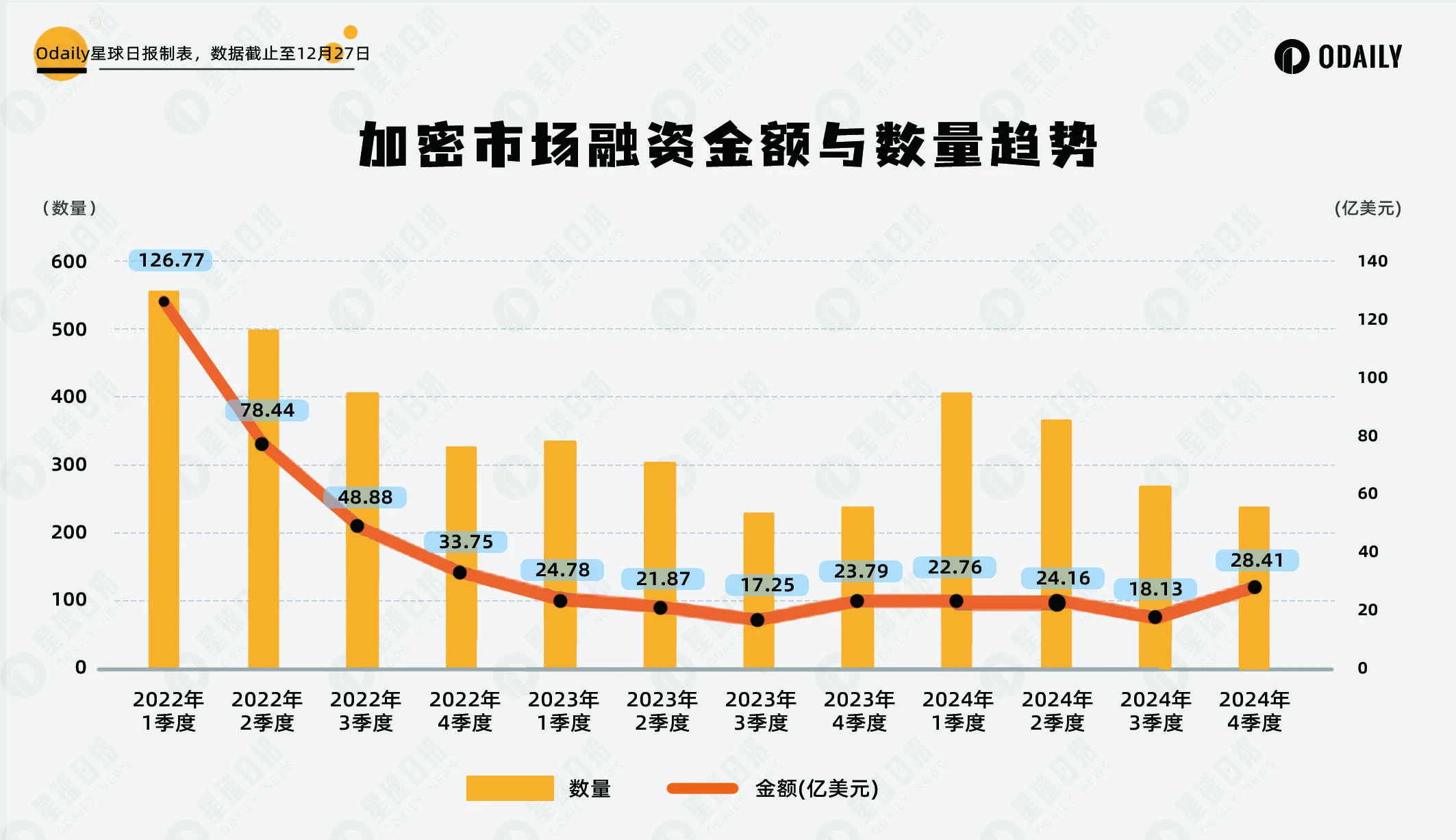

データ分析によると、2022 年は最後の暗号化市場サイクルのピーク期間であり、プライマリー市場の資金調達活動は非常に活発で、量と金額の変化は市場の状況とほぼ同期しています。 2022年第1四半期の融資件数は562件、金額は126億7,700万米ドルに達した。しかし、市場が下降サイクルに入ったため、資金調達活動は第4四半期までに急速に縮小し、資金調達は330件のみとなり、金額は33億7,500万米ドルまで減少した。

2023年も弱気市場の影響が続き、発行市場や市場全体の資金調達活動も低迷するだろう。融資件数と融資額は年間を通じて減少し続け、第3四半期にはそれぞれ232件と17億2500万米ドルに減少し、過去3年間で最低水準となった。この段階の発行市場は明らかに市場動向に深く影響されており、市場心理や資本活動は抑制されている。

2024 年は発行市場における投資と融資活動にとって重要な転換点となるでしょう。データによると、融資件数は大幅に回復しており、たとえば第1四半期の融資件数は411件に達し、2023年の第4四半期から69%近く増加しました。しかしながら、資金調達量の回復とは対照的に、資金調達額は慎重であり、年間を通じて四半期ごとの資金調達総額は 18 億~28 億ドルの範囲で推移しました。これは、資本活動が回復したにもかかわらず、投資家が資金投資に対してより保守的であることを示しており、発行市場とより広範な市場のデカップリング特性をさらに示しています。

市場の人気分布から判断すると、2024年の仮想通貨市場はビットコインとミームセクターが大半を占めることになるが、これは前サイクルのパフォーマンスとは大きく対照的である。以前のサイクルでは、VC プロジェクトが市場の注目の中心となっていましたが、2024 年の VC プロジェクトの全体的なパフォーマンスは低迷しており、市場に大きな影響を与えることは困難です。この現象により、主要市場はより広範な市場の参考指標としての価値を失います。

2024 年のプライマリー市場は合理化と独立化の傾向が見られます。 2022年の熱狂と2023年の寒い冬を経験した後、投資家は明らかにより慎重になり、盲目的に市場のホットスポットを追うのではなく、プロジェクトの実際の品質と長期的な価値にもっと注意を払うようになりました。この変化は、プライマリ市場が従来の暗号化市場サイクルから徐々に脱却し、新たな発展段階に入っていることを示している可能性があります。

融資件数の増加と慎重な金額は、VC機関が投資を多様化し、資本配分をより保守的にする傾向があることを反映している。この姿勢は、市場の熱意が戻ってきたことで大規模な資本流入が生じていないものの、投資家が潜在力のあるプロジェクトにもっと注目するようになったことを示している。つまり、プライマリーマーケットは、単なる市場動向の「追随者」ではなく、将来の市場構造を形成する役割を果たし始めているのです。

2024年の発行市場融資件数は1,295件、公開された融資総額は93億4,600万米ドルとなる見通し

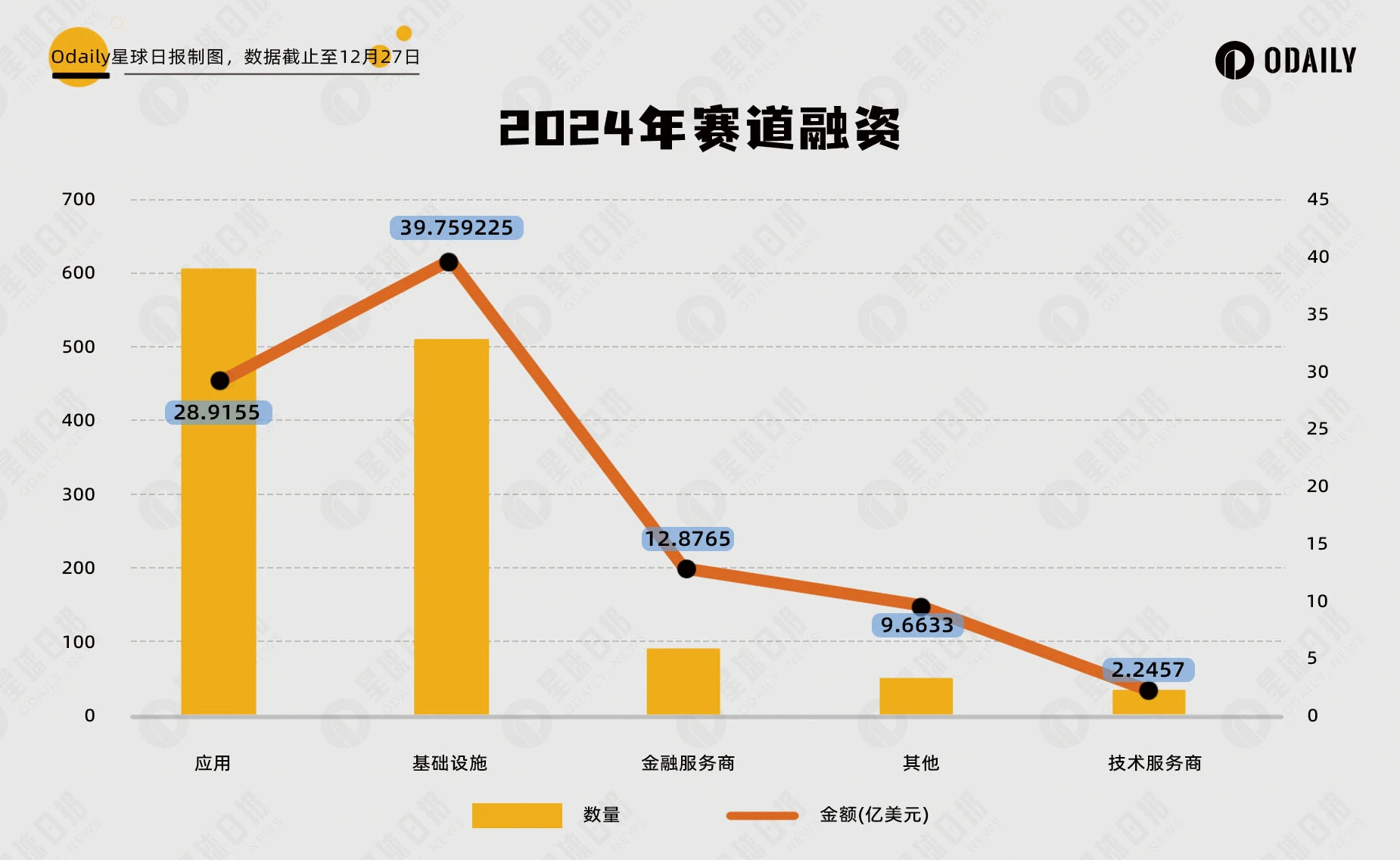

Odaily Planet Daily の不完全な統計によると、2024 年に世界の暗号化市場で合計 1,295 件の投資および融資イベントが発生し (資金調達と合併・買収を除く)、開示総額は 93 億 4,600 万米ドルで、その内容はインフラストラクチャ、テクノロジーに分散されています。サービスプロバイダー、金融サービス このうち、アプリケーショントラックが合計606件で最も多くの融資を受け、インフラストラクチャートラックが39億7,600万米ドルで最も多くの融資を受けた。両社は資金調達額と量の面で他のトラックをリードしている。

上の図から判断すると、アプリケーション トラックは、暗号化業界のエンド ユーザーに最も近い領域として、常に主要市場の焦点となってきました。 2024年には、アプリケーショントラックの融資実績は2023年比で2倍の成長を達成し、融資件数と融資額は前年比約20%増加する見込みだ。

2024年のインフラ分野の資金調達実績は特に目を引く。融資件数と融資額は2023年と比べて大幅に増加しており、50%以上増加した。この成長の背景には、基礎となる技術設備の継続的なアップグレードに対する暗号化業界の需要だけでなく、インフラストラクチャ分野に新たな課題をもたらした AI (人工知能) や DePIN (分散型 IoT ネットワーク) などの新興分野の台頭もあります。開発の機会。

一般に、2024 年の世界の暗号化市場における投資および資金調達活動は、アプリケーション トラックとインフラストラクチャ トラックが量と量でリードする特徴を示しており、エンドユーザー エクスペリエンスと基盤となるテクノロジーのアップグレードに対する市場の二重の需要が示されています。同時に、テクノロジー サービス プロバイダー、金融サービス プロバイダー、その他のサービス プロバイダー トラックは、着実な発展の中で新たな機会を生み出しており、特に金融サービス プロバイダー トラックは、主流金融の参入により 2025 年に新たな躍進をもたらすと予想されています。

AIセクターが強さを発揮、2024年第4四半期の融資件数は急増

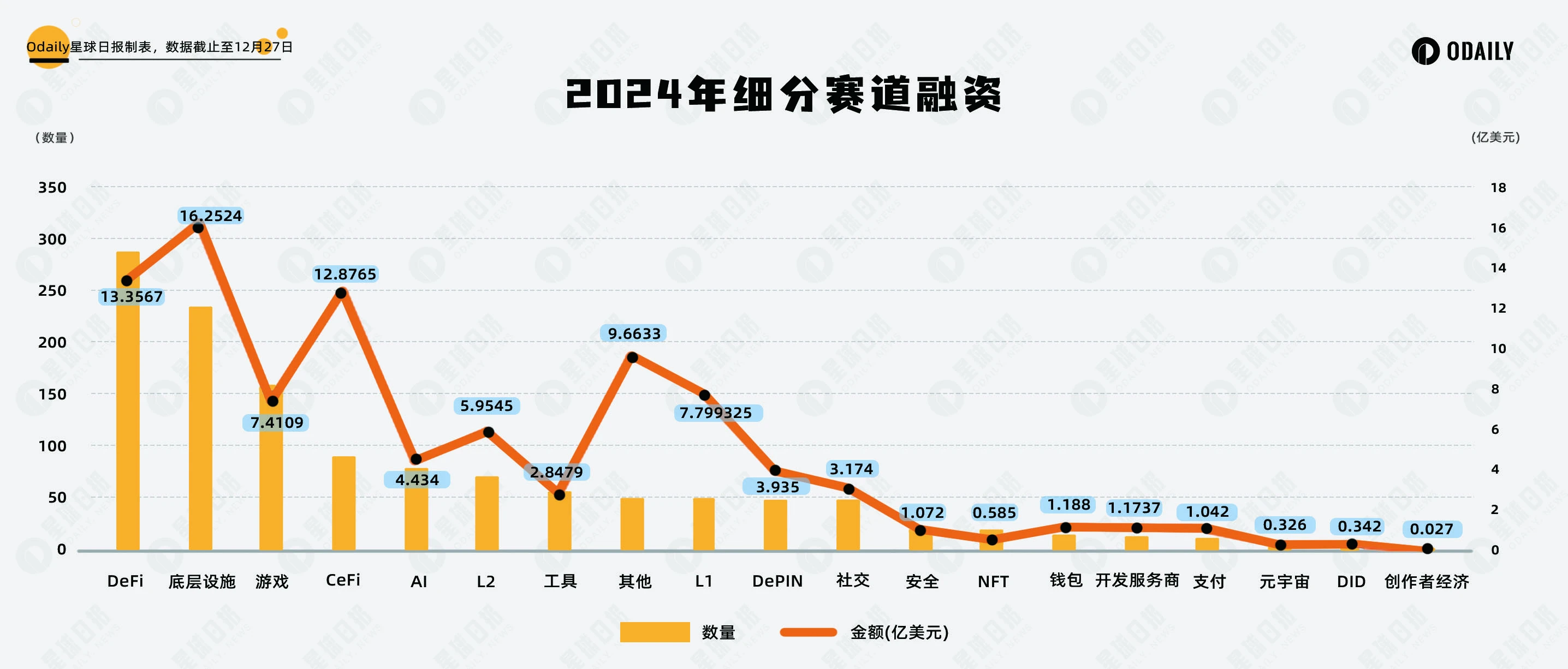

Odaily Planet Dailyの不完全な統計によると、2024年のセグメント化されたトラックにおける資金調達イベントはDeFi、基盤となる施設およびゲームに集中しており、DeFiトラックでは289件の取引、基盤となる施設トラックでは236件の取引、GameFiでは160件の取引が行われています。追跡。

サブトラックにおける資金の分布から判断すると、次のようになります。

2024 年のセグメント別の推移を見ると、DeFi およびその基盤となる施設セクターは引き続き安定した成長を維持しており、融資総額と数量の両方で第 1 位にランクされています。これは、DeFi の新しいプロトコルの革新であれ、マルチチェーンの相互運用性やブロックチェーンのセキュリティなどの基盤となる機能の継続的な最適化であれ、分散型金融と基盤テクノロジーに対する市場の需要が依然として強いことを示しています。

対照的に、ゲーム分野は最初の 3 四半期は好調で、資金調達額では上位 3 位に入りましたが、第 4 四半期には大幅な減少に見舞われ、資金調達情報を発表したプロジェクトは 29 件にとどまりました。この傾向は、GameFi の人気が周期的に低下していることを反映しており、市場はその短期的な収益性とユーザーの成長見通しについてより慎重になっています。

同時に、 AI分野の人気は急速に高まっており、2024年のハイライトとなる。初期の頃、このトラックは他の分野 (DeFi やインフラストラクチャなど) と一緒に開発されることが多く、個別に分割されることはありませんでした。しかし、第 3 四半期から徐々に AI セクターが台頭し、特に第 4 四半期には融資件数・金額ともに 2 倍に増加しました。市場は AI + ブロックチェーンの応用可能性に大きな関心を示しており、AI Agent の台頭により、この分野への投資に対する資本の熱意がさらに高まりました。

1 回の最大投資額は Praxis への 5 億 2,500 万ドルでした

2024年の融資額トップ10のリストからは、市場環境の変動にもかかわらず、インフラプロジェクトに対する投資機関の信頼が依然として強いことが分かる。上位 10 のプロジェクトのほとんどすべてが基礎となる技術とイノベーションの方向性に焦点を当てており、このタイプのトラックの将来の開発に対する同機関の高い期待を示しています。

L1 パブリック チェーンは依然として大規模な資金調達を惹きつけています。リストには、2億5,000万米ドルのプライベートエクイティ資金調達ラウンドを完了した確立されたパブリックチェーンAvalancheに加えて、Monad、Berachain、Babylonなどの新興プロジェクトも力強い成長の勢いを示しています。これらのプロジェクトは、技術革新と生態系の拡大を通じて投資家の注目を集めています。

Praxis はこのリストの中で資金調達のチャンピオンであり、最大 5 億 2,500 万米ドルの投資を受けています。ただし、プロジェクトの具体的な開発方向はまだ比較的曖昧です。DAO に参加するには申請が必要であり、関連情報の公開は制限されています。

リストにおけるパラダイムの優位性が明らかであることは注目に値します。トップのベンチャーキャピタル機関として、パラダイムはリストにある 3 つの主要プロジェクト、Monad、Farcaster、Babylon への投資を主導してきました。