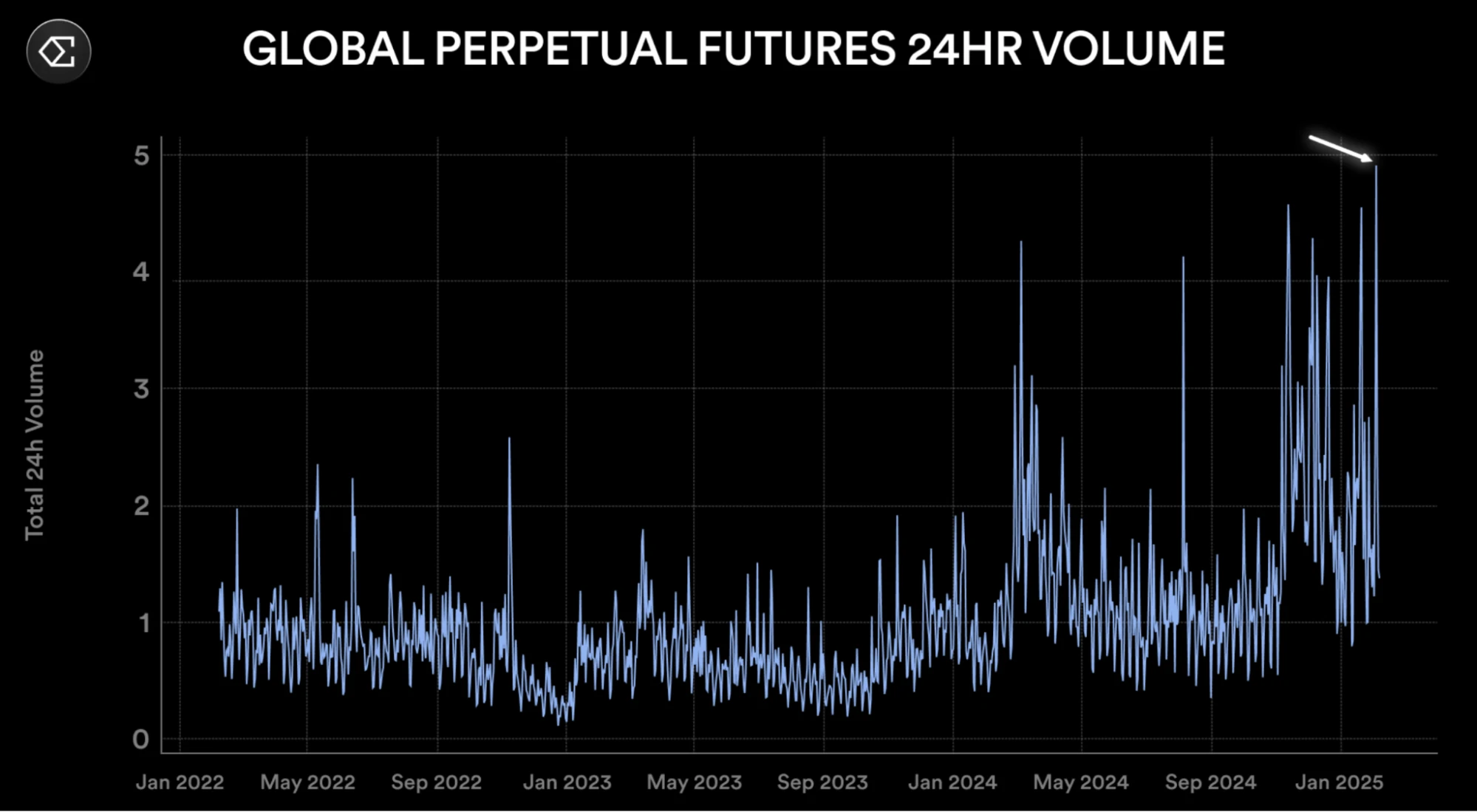

暗号デリバティブ市場のストレステストは予想外に行われました。先週のブラックスワンレベルの清算イベントにより、デリバティブ市場の脆弱性が再び浮き彫りになりました。

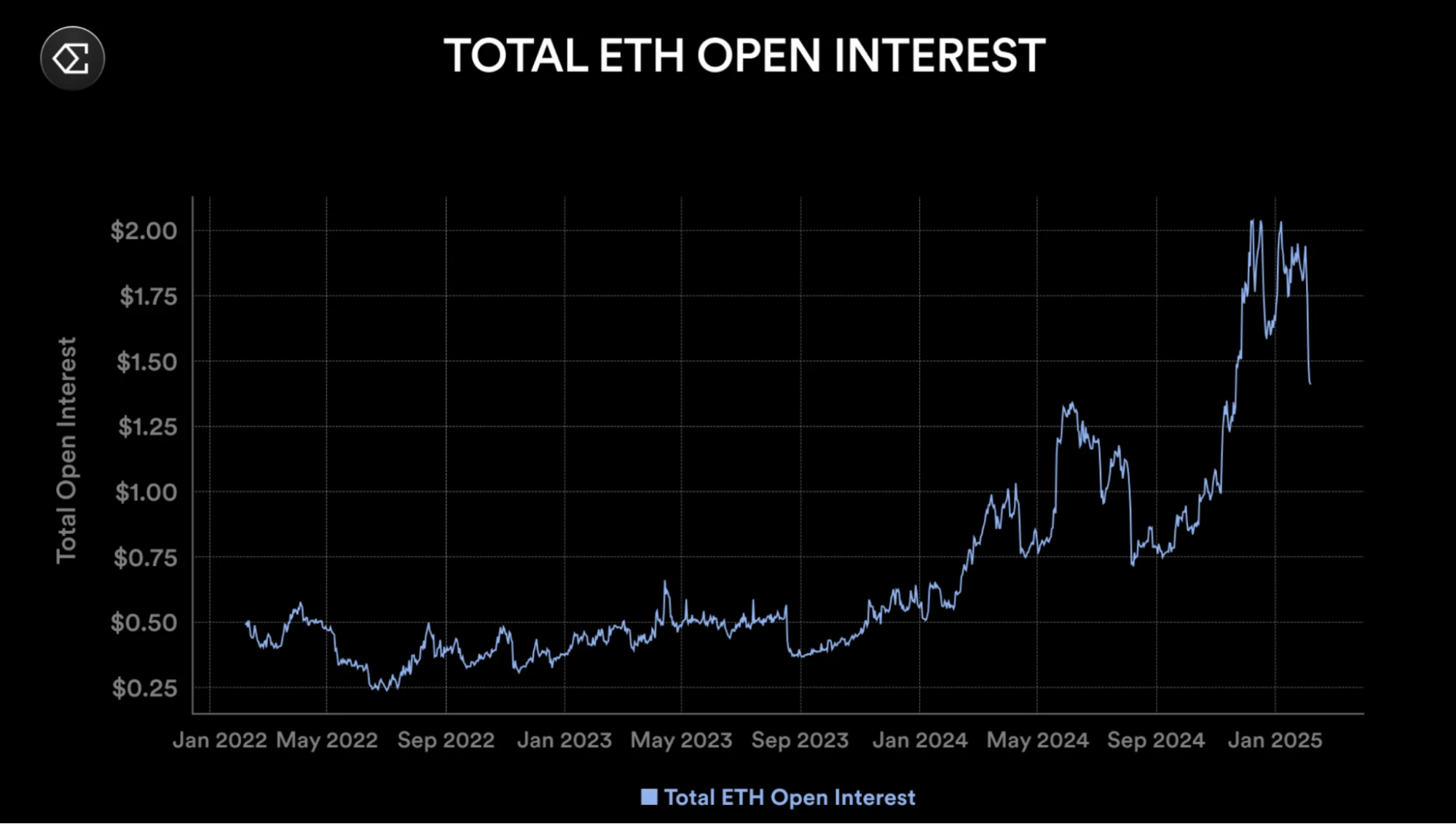

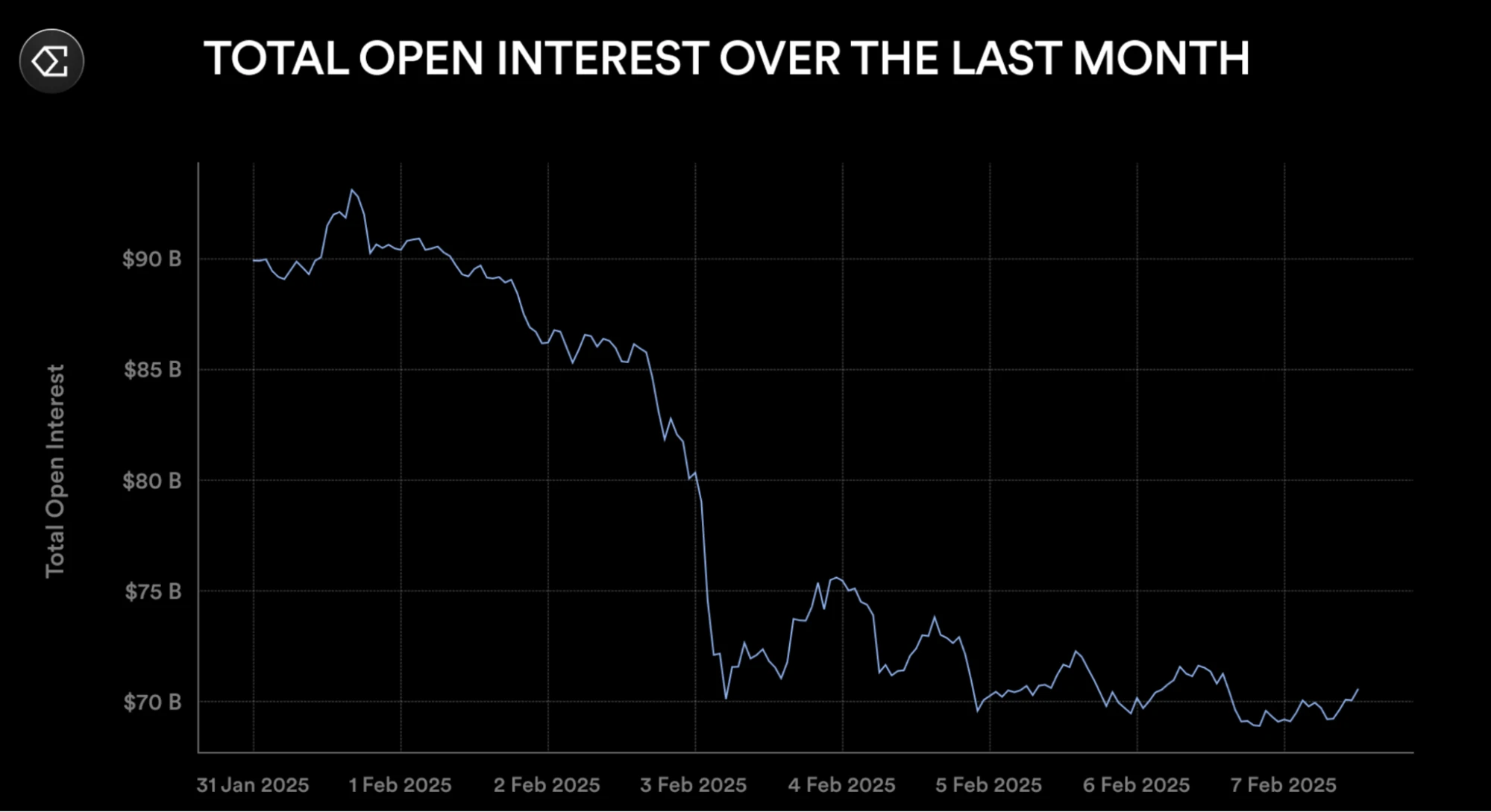

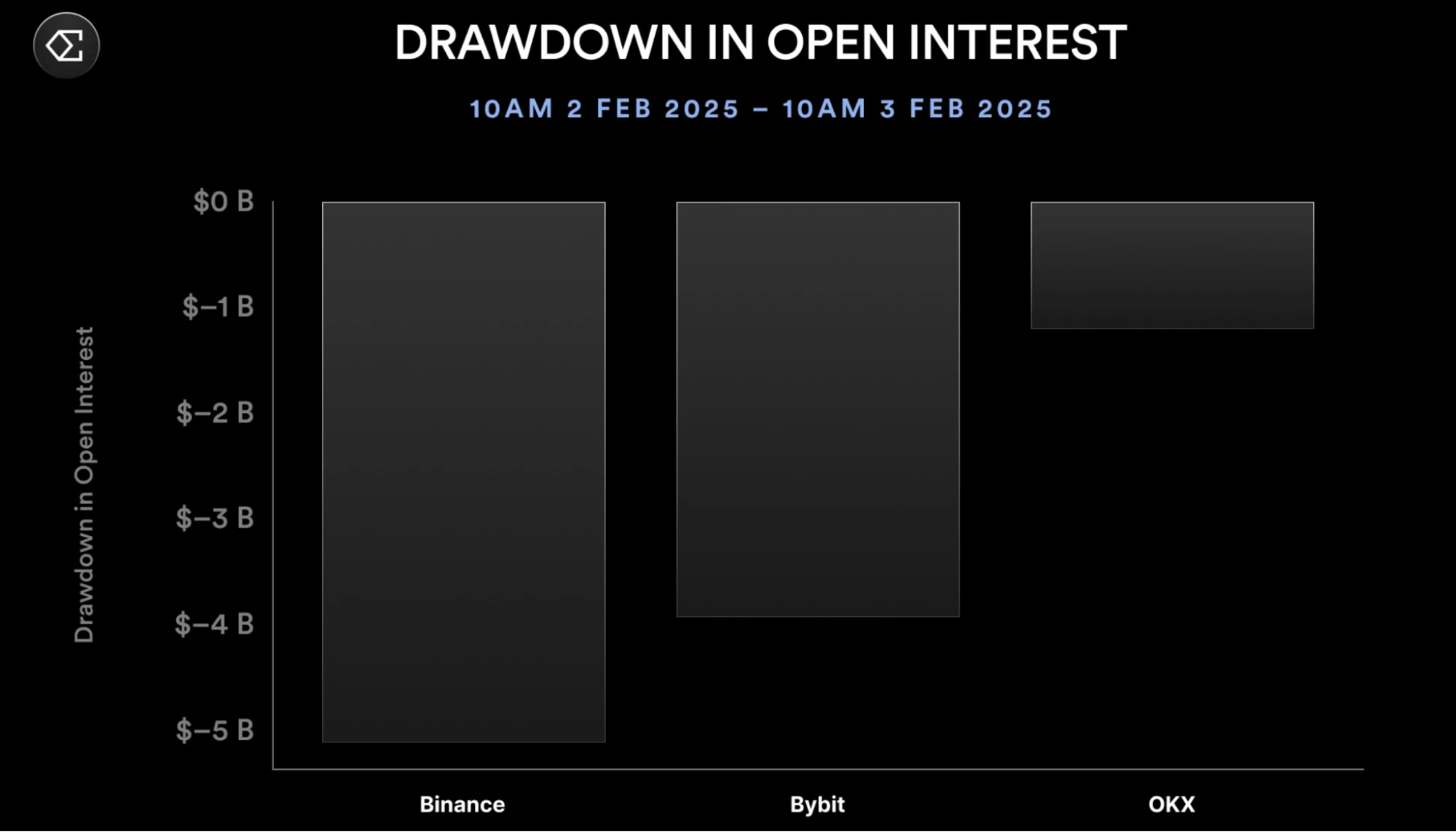

ETHの未決済建玉は1日で23億ドル減少し、ネットワーク全体の契約ポジションは140億ドル以上減少し、1日あたりの下落としては史上最大を記録しました。

この極端な市場状況は、予想外に、ヘッジステーブルコインモデルをテストするための最良の実験場となりました。

市場サーキットブレーカー:ETH契約が嵐の中心に

この清算イベントは明確な構造的特徴を示しています。BTC 契約市場規模は ETH の 2 倍であるにもかかわらず、ETH の未決済建玉の週ごとの減少は 25% (50 億米ドルの減少) に達し、BTC の損失率をはるかに上回っています。 2月2日から3日までだけで、ETH契約ポジションは1日で23億ドル減少し、ネットワーク全体の減少の16.4%を占めました。オンチェーンデータは、この非対称な売り圧力が、イーサリアムエコシステム内のネストされたレバレッジ(LST の再ステーキング、DeFi プロトコルのマージンポジションなど)の集中的な清算から生じている可能性があることを示唆しています。

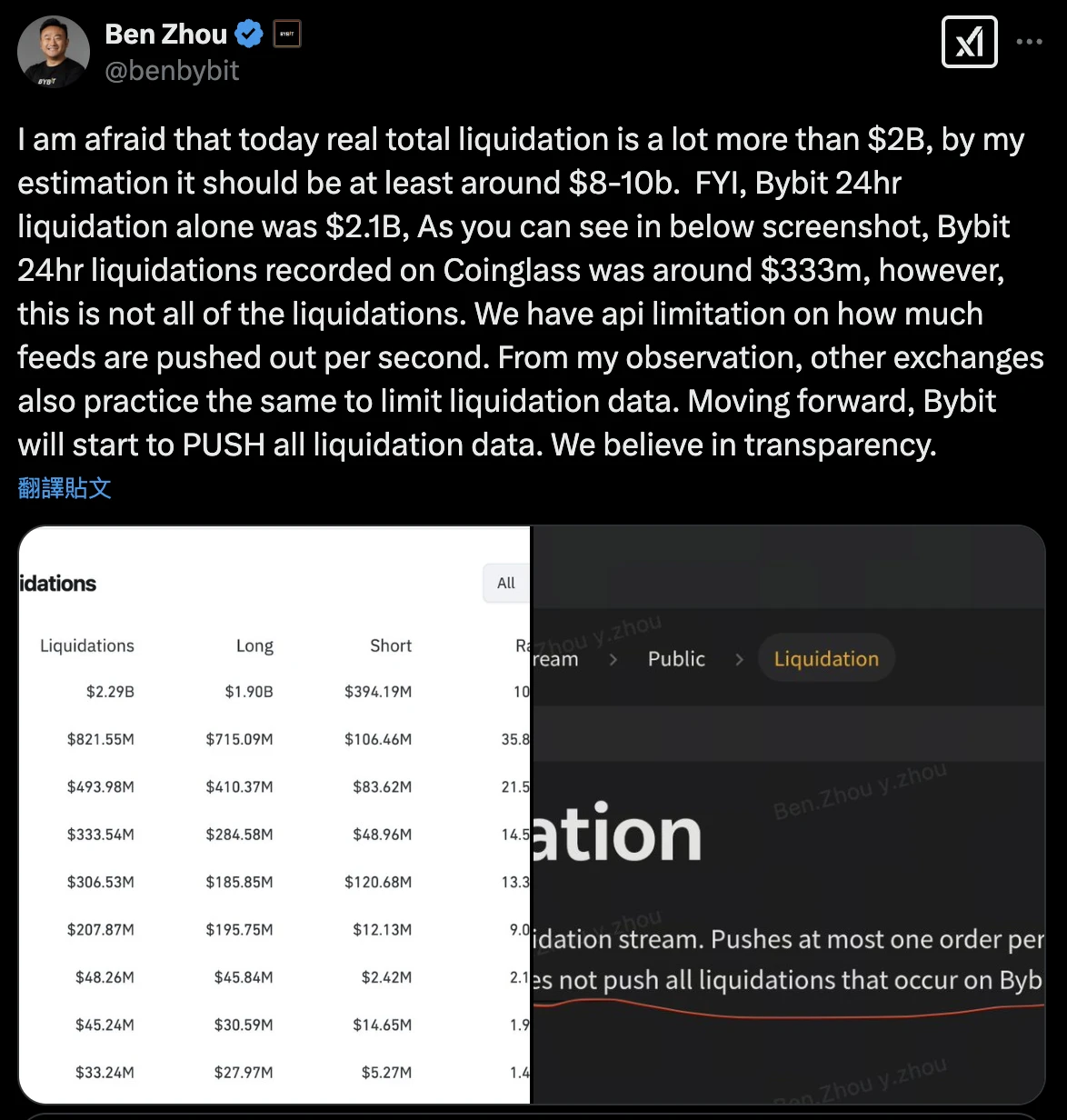

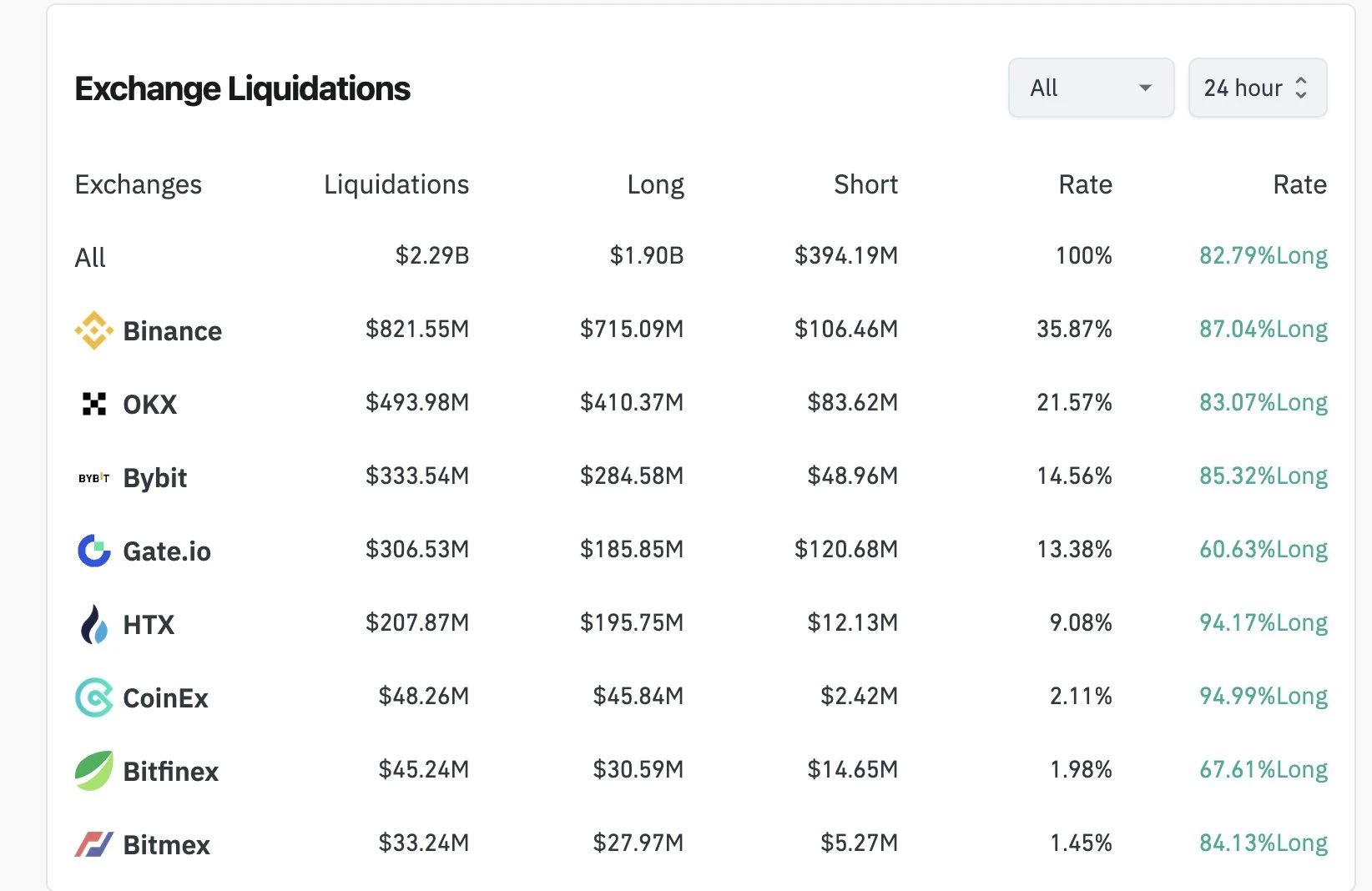

取引所のデータは、今回の清算ラウンドの規模に明らかな統計的偏差があることを示しています。 Coinglassなどのサードパーティプラットフォームによって報告された清算額はわずか23億ドルでしたが、大手取引所の創設者は内部データに基づいて、実際の損失は80億〜100億ドルに上る可能性があると推測しました。この不一致は、取引所 API のデータ プッシュ制限が原因である可能性があり、その結果、一部の強制清算がリアルタイムでキャプチャされない可能性があります。 Bybitを例にとると、公式に公表された清算額(21億米ドル)は、Coinglassが記録した3億3,300万米ドルをはるかに上回っています。この論理に従えば、この事件は暗号通貨史上最大のデリバティブ危機となるかもしれない。

ステーブルコインのアンカー機能はメカニズムや運に依存するのでしょうか?

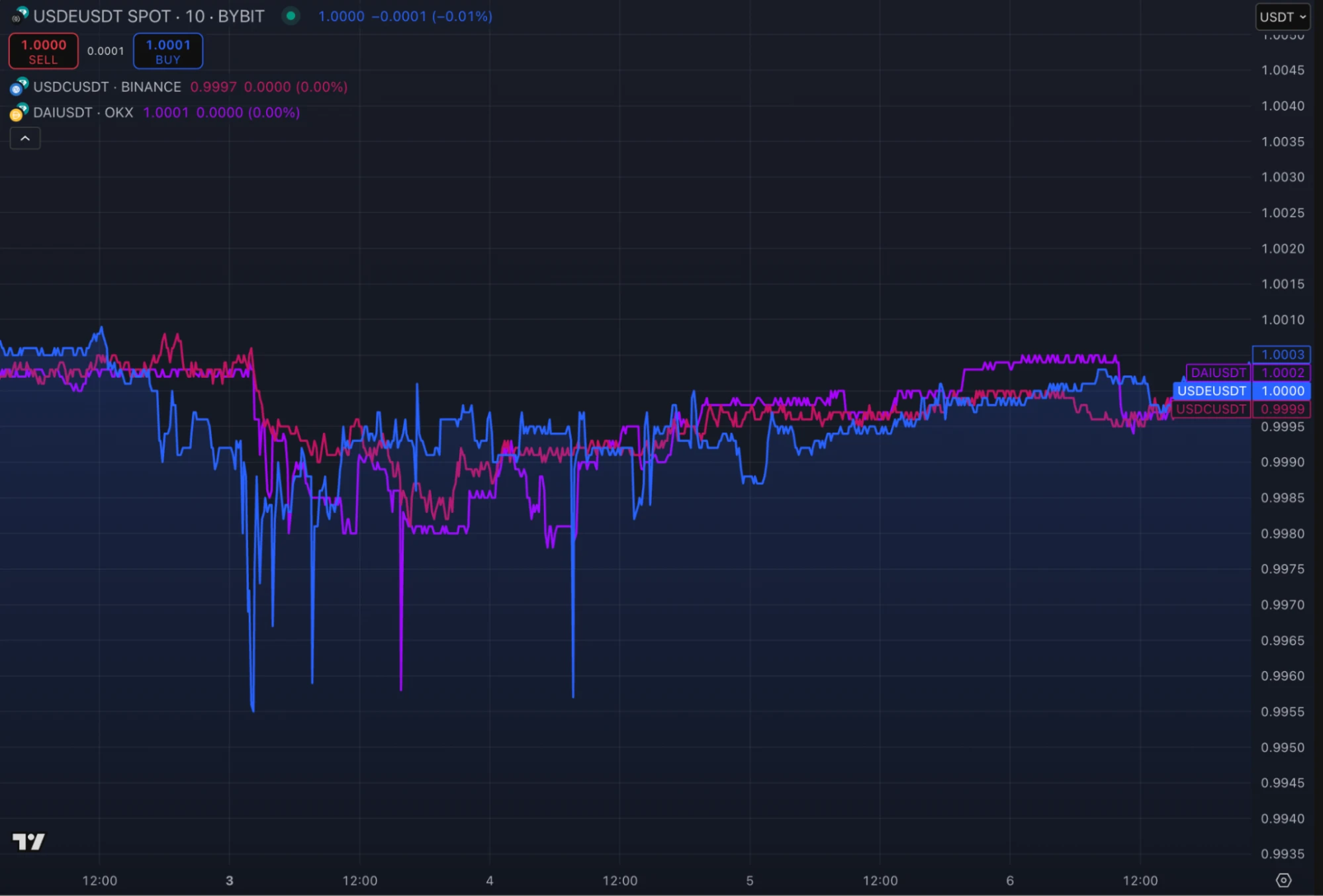

市場流動性の急激な縮小を背景に、ユーザーはステーブルコインプロトコルのアンカーパフォーマンスに注目する必要があります。驚いたことに、一部のプロトコルは、市場の売り出し中に巧妙な戦略によって追加の利益を得ることに成功しました。ほとんどのレバレッジプレイヤーが清算の波に巻き込まれたとき、Ethenaの合成米ドルステーブルコインUSDeは逆風操作を完了しました。24時間の償還量は5,000万米ドルに達し、二次市場の取引量は3億5,000万米ドルを超え、USDTとの価格差は常に±0.1%の範囲に固定されていました。価格曲線は、USDe のトレンドが USDC や DAI などの法定ステーブルコインと高度に同期していることを示しています。CEX マーケット メーカーとオンチェーン アービトラージ業者間の相乗効果により、短期的な流動性ショックが効果的に相殺されます。

USDe 価格 vs USDC (赤) vs DAI (紫)

理論的な分析から、ETH無期限契約の価格がスポット価格と比較して大幅に割引されている場合(今回のBinance契約の最大割引は5.8%)、ショートポジションによって生成された未実現利益が自然なバッファーを形成します。プロトコルは、自動清算メカニズムを通じて収入の一部を実現利益に変換し、それによって保有者に追加の APY ボーナスを提供します。 Ethena はその一例です。データによると、同社は先週この戦略を通じて 50 万ドルの利益を獲得し、sUSDe 保有者に毎週 50 ベーシス ポイントの APY 増加をもたらしました。

この安定性を支える中核となるメカニズムは、独自の「スポット + 永久契約ショート」ヘッジの組み合わせにあります。

永久契約戦略の諸刃の剣効果

この事件を振り返ると、永久契約戦略の主要なボトルネックが露呈したことがわかります。ETH の資金調達率が引き続き低下したとき (一部の期間では BTC 契約よりも低かった)、資金調達率のみに依存する収益モデルは課題に直面しました。

これに対応して、Ethena の解決策は、動的なリバランスを開始し、10 億ドル以上の担保を永久契約から Morpho や Aave などのオンチェーンのステーブルコイン利子付市場に移すことです (一部のプールでは、年率 8.75% の収益があります)。この「利回りレーダー」モデルにより、資金調達率が低い期間でも基本利回りを維持することができます。しかし、この戦略が持続可能かどうかはまだ分からない。市場が深刻な弱気相場に転じると、貸出需要の減少によりステーブルコインの利回りが縮小し、永久契約のマイナス資金調達率の損失が深刻化する可能性があります。このとき、プロトコルはどのようにして魅力を維持できるのでしょうか。

もう一つの論点は、取引所間の執行リスクです。 Binance ETH契約の割引率(5.8%)は、Bybit、OKX、その他のプラットフォームの割引率(約1%)よりもはるかに高く、その結果、Ethenaのショート利益は単一の取引所に集中することになります。同社の自動化システムはプラットフォーム間の価格差を捉えることができると主張しているが、極端な市場状況下では、取引所のAPI速度制限や引き出しの遅延などの問題により、裁定取引の余地が依然として損なわれる可能性がある。

デリバティブステーブルコインの「不可能三位一体」?

いずれにせよ、Ethena の実験は、アルゴリズム ステーブルコインの軌道に新しいアイデアを提供します。永久契約を通じてスポット変動をヘッジすると、過剰担保よりも資本効率の高いアンカー メカニズムが作成される可能性があり、動的担保ライブラリの設計は、利回り、流動性、セキュリティのバランスを見つけようとします。

しかし、このストレステストでは潜在的なリスクも明らかになりました。

1. 流動性カップリングリスク: 複数の取引所で同時に大幅な割引が発生すると、ショートポジションの集中的な清算によりスプレッドの変動が悪化する可能性があります。

2. 収入源への依存:現在の収入は永久契約スプレッドとチェーン上のステーブルコインの利息から得られており、どちらも市場のリスク許容度と正の相関関係にあります。

3. ブラックスワンの許容度: 取引所や資産クラス全体で流動性が枯渇した場合 (2020 年 3 月のような暴落など)、ヘッジ ポートフォリオは担保間の伝染のリスクに直面する可能性があります。

最終テストはない

この歴史的な清算イベントでは、UDSe などのステーブルコインは驚くべき安定性を示しましたが、真の試練はまだこれからかもしれません。市場が長期にわたる低ボラティリティとマイナスの資金調達金利というデススパイラルに陥った場合、デリバティブヘッジに依存するこのモデルは収益を生み出し続けることができるのでしょうか?答えは次の暗号通貨の冬が来るまで待たなければならないかもしれない。

少なくとも、このテストは一つのことを証明しています。アルゴリズム・ステーブルコインの死の谷において、強気相場と弱気相場を生き残ることができるのは、最も完璧な設計ではなく、最も適応性の高い生存戦略である可能性があるということです。