オリジナル記事: @Web3_Mario

近年、暗号通貨市場は大規模な調整を経験しており、市場は混乱状態にあり、通貨界における大規模なハッカー攻撃の継続的な悪影響と相まって、短期的には最近の市場動向を把握することが困難になっています。これについてはいくつか意見があり、皆さんと共有し議論したいと思っています。現在の暗号通貨市場の後退には、主に 2 つの理由があると考えています。まず、ミクロの観点から見ると、一連のハッカー攻撃により、従来のファンドに懸念が生じ、リスク回避が高まっています。第二に、マクロの観点から見ると、DeepSeekオープンソースウィークは米国のAIバブルをさらに崩壊させました。トランプ政権の実際の政策の方向性と相まって、一方では米国のスタグフレーションに対する市場の懸念を引き起こし、他方では中国のリスク資産の再評価を開始しました。

ミクロレベル:巨額の資本損失により、伝統的なファンドは暗号通貨の短期的な動向を懸念している

先週発生したBybitの盗難と最近のInfiniの盗難は、皆さんもまだ覚えていらっしゃると思います。これについては多くの議論がなされているので、ここでは繰り返しません。これら 2 つの企業に関連して、盗まれた資金の影響と業界への影響についてもう少しお話ししましょう。まず、Bybitにとって15億ドルという金額は規模的には1年分の純利益とほぼ同額だが、拡大段階の企業にとっては決して小さな金額ではない。通常、企業が3か月から1年分の現金準備金を維持できれば十分だ。取引所事業は高キャッシュフロー産業に属することを考えると、その現金準備金は左側の水準に近い可能性が高い。それでは、Coinbaseの2024年の財務報告を見て、大まかな予備的な判断を下してみよう。 2024年、Coinbaseの通期収益は前年比2倍以上の65億6,400万ドルとなり、純利益は26億ドルとなった。支出面では、2024年の総営業費用は43億ドルとなった。

Coinbaseが公開したデータを参考に、Bybitが現在拡大段階にあることを考慮すると、支出管理はより積極的になるだろう。Bybitのキャッシュフロー準備金は基本的に7億~10億ドルの間であると推定される。明らかに、ユーザー資金15億の損失は自社資金だけではカバーできません。現時点では、この危機を乗り越えるために、資金借入、株式ファイナンス、株主資本注入などの方法が必要です。しかし、どのモデルを採用するにしても、2025年の暗号通貨市場の成長が鈍化するという潜在的な懸念を考慮すると、結果として生じる資本コストはおそらく小さくなく、会社の将来の拡大に一定の負担をもたらすことは明らかです。

もちろん、今日のニュースでは、攻撃の根本的な脆弱性はBybit自体ではなくSafeにあると見ましたので、損失を回復する動機はあるかもしれませんが、暗号通貨業界を悩ませている非常に重要な要素は不完全な法的枠組みであり、関連する訴訟プロセスは長くて費用がかかるに違いありません。損失を回復するのは容易ではないかもしれません。 Infini の場合、5,000 万ドルの損失はスタートアップにとって耐え難い負担であることは明らかですが、創業者は非常に強いようで、困難を乗り越えるために資本注入に頼るのは確かに珍しいことです。

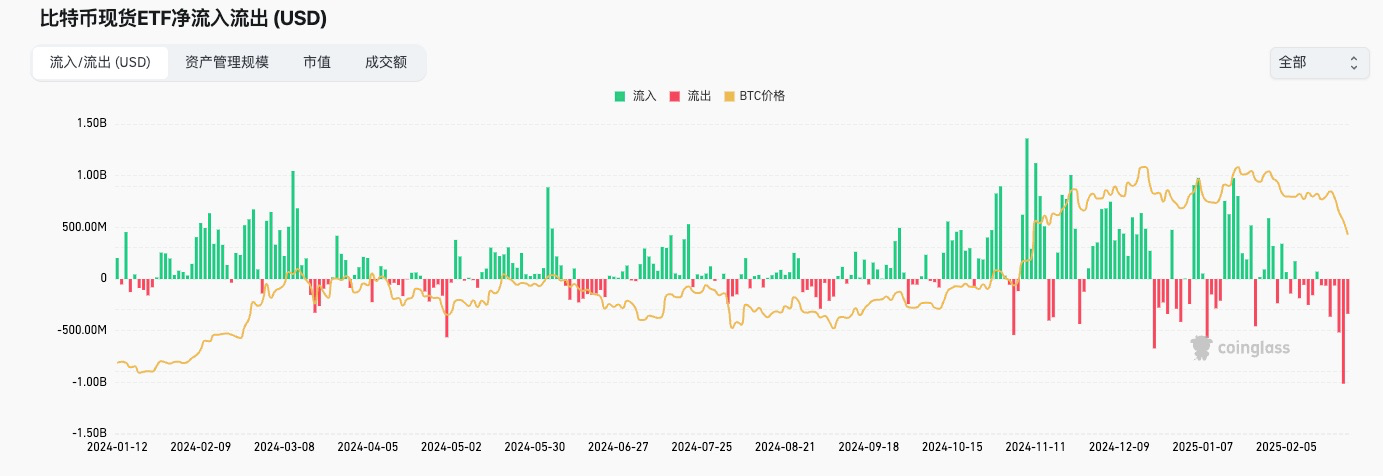

この2件連続の巨額損失は、高リスクに慣れている仮想通貨トレーダーにとっては目新しいことではないかもしれないが、伝統的な資金に対する信頼を揺るがしたことは明らかだ。具体的には、BTC ETFの資金の流れから、21日の攻撃が明らかに大規模な資金流出を引き起こしたことが分かる。つまり、この事件が伝統的な投資家に与える影響はおそらくマイナスだ。規制に配慮した法的枠組みの策定プロセスを妨げるかどうかに懸念が集中するなら、これは深刻な問題だ。したがって、今回の盗難事件は、ミクロレベルでの一連のコールバックを引き起こす導火線であったと言える。

マクロ経済レベル:大国間の地政学的な駆け引きが激化し、中国のリスク資産は再評価段階に入る。流動性移動は共鳴する

それでは、マクロレベルでの影響をいくつか見てみましょう。結論としては、短期的には暗号通貨市場にとって明らかに不利です。実際、しばらく観察した結果、トランプ政権の政策の方向性はより明確になった。つまり、戦略的縮小、空間と時間の交換、内部統合と産業再編の完成を通じて、米国が再工業化能力を獲得できるようにすることである。なぜなら、技術と生産能力は大国間のゲームにおける最も重要な要素だからである。この目標を達成する上で最も重要な要素は「お金」であり、それは主に米国の財政状況、資金調達能力、および米ドルの実質購買力に反映されています。これら3つのポイントの関係は補完的であるため、関連するプロセスの変化を観察することは容易ではありません。ただし、いくつかの核心的な懸念を整理することはできます。

1. 米国の財政赤字問題

2. 米国におけるスタグフレーションのリスク

3. 米ドルの強さまたは弱さ

まず第一点、米国の財政赤字問題を見てみましょう。この問題は、以前の記事で何度も分析されてきました。簡単に言えば、今回の米国の財政赤字問題の核心的な原因は、バイデン政権が新型コロナの流行に対応するための異例の経済刺激法案にまで遡ることができ、イエレン氏に代表される財務省は米国の債務構造を調整し、短期債の過剰発行を通じて金利の逆転を引き起こし、それによって世界規模で富を刈り取りました。具体的な理由は、短期債の過剰発行により、供給側の短期米国債価格が低下し、短期米国債の利回りが上昇するためです。短期米国債の利回りの上昇は、時間コストを失う必要がなく、リスクのない超過利益を享受できるため、自然に米ドルを米国に還流させます。この誘惑は大きいです。これが、バフェット氏に代表される資本が、最後のサイクルでリスク資産を大量に売却し、現金準備を増やすことを選択した理由です。これは短期的には他の主権国の為替レートに多大な圧力をかけることになるだろう。為替レートの過度な下落を避けるため、各国の中央銀行は短期国債を割引価格で損失を出して売却し、浮動損失を実質損失に変えて米ドルの流動性を獲得し、為替レートを安定させなければならない。一般的に言えば、これは世界的な収穫戦略であり、特に一部の新興国や貿易黒字国をターゲットにしています。しかし、そうすることには問題がある。それは、米国の債務構造上、短期債務は満期時に利子をつけて返済する必要があるため、短期的には債務返済圧力が急激に高まるということだ。これが今回の米国財政赤字による債務危機の根源であり、民主党がトランプ氏に残した地雷とも言える。

債務危機の最大の影響は、米国の信用に影響を及ぼし、それによって米国の資金調達能力が低下することです。つまり、米国政府は国債による資金調達のためにより高い金利を支払う必要があり、それが米国社会全体の中立金利を引き上げます。この金利は連邦準備制度の金融政策によって左右されるものではありません。中立金利の上昇は企業運営に多大な圧力をかけ、経済成長を停滞させます。経済成長の停滞は雇用市場を通じて一般の人々に伝わり、投資と消費の減少につながります。これは経済不況を引き起こす負のフィードバックループです。

この本線における注目点は、トランプ政権が米国政府の財政規律をどのように改革し、財政赤字問題を解決するのかということである。具体的な政策としては、マスク氏が率いるDOGE効率化局による米国政府支出の削減と余剰人員の削減のプロセス、およびそのプロセスが経済に与える影響などがある。現在、トランプ大統領の国内統合の取り組みは非常に強力であり、改革は深みに入っている。ここでは進捗状況の追跡は行いません。私自身の観察ロジックをいくつか紹介します。

1. 効率部門の政策実施の過激さに注意を払ってください。たとえば、解雇や削減が過激すぎる場合、短期的な経済見通しに対する懸念が必然的に生じ、これは通常、リスク資産にとって不利になります。

2. 雇用データやGDPデータなどのマクロ指標が政策に与えるフィードバックに注意を払う。

3. 減税政策の進捗に注目する。

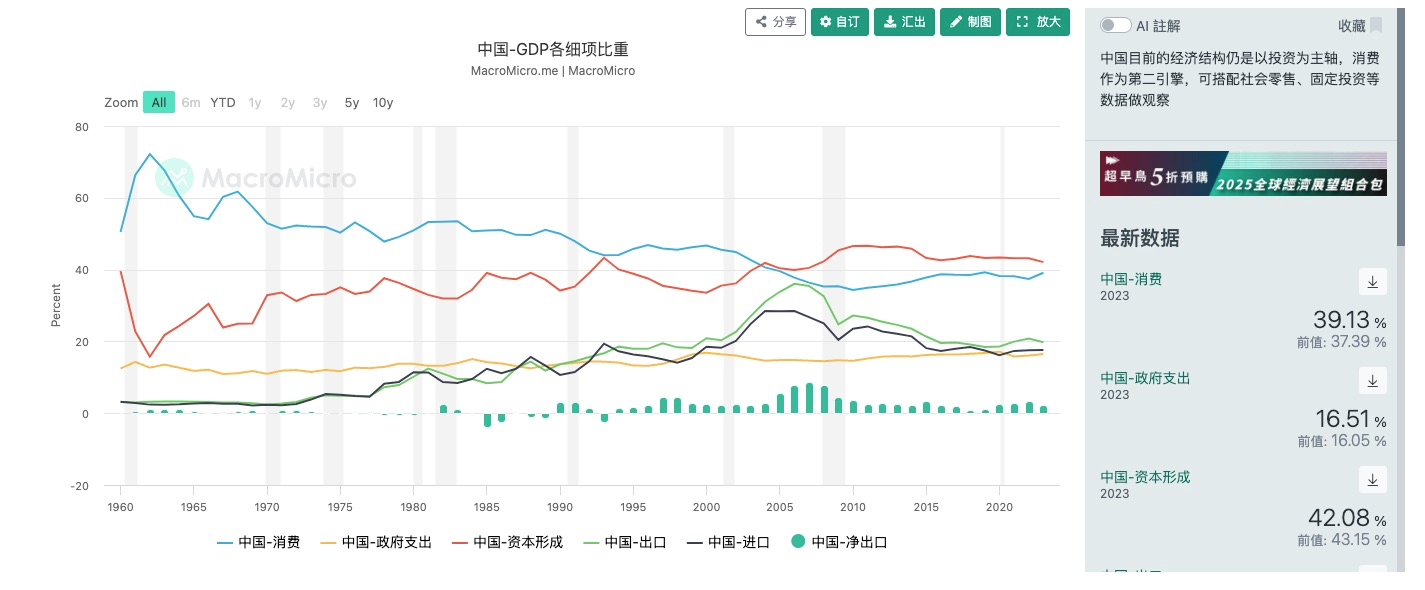

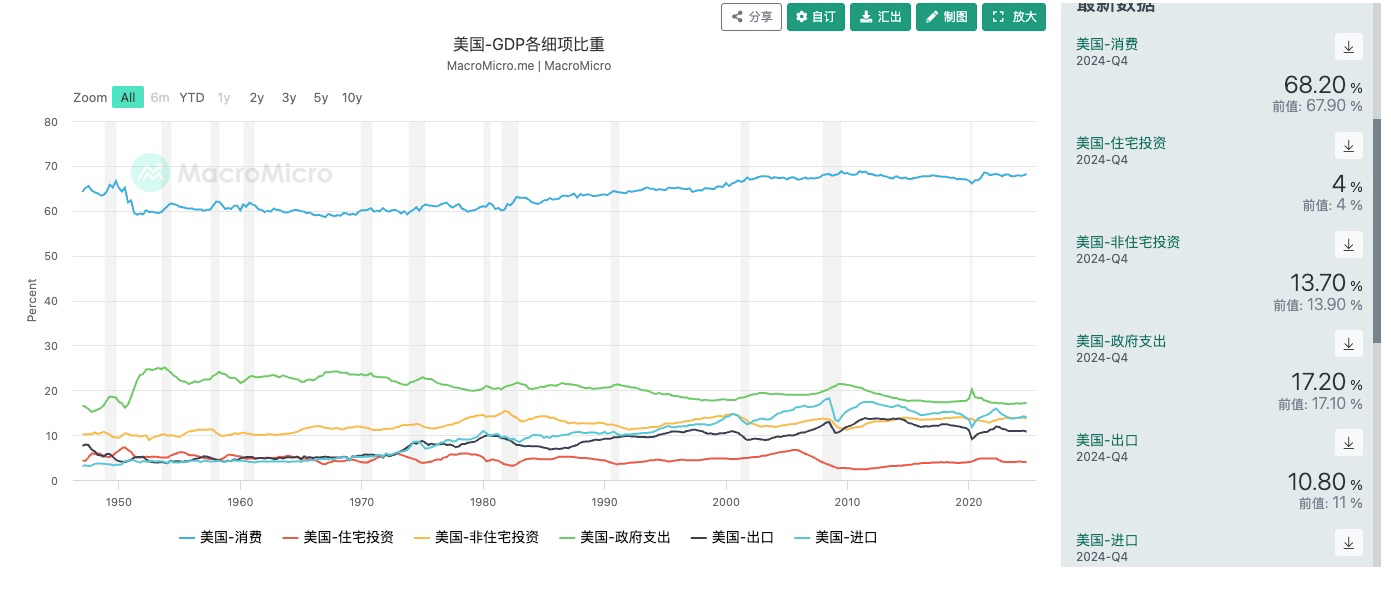

政府支出と政府職員が米国経済に与える影響を過小評価することはできません。通常、中国の政府支出は米国よりも高いはずだと考えますが、実はこれは誤った印象です。米国の政府支出はGDPの17.2%を占め、中国は16.51%である。政府支出は通常、産業チェーンの倍数を通じて経済システム全体に伝わる。両国間の構造的な違いは、主に消費が米国のGDPに占める割合が高いのに対し、輸出入が中国のGDPに占める割合が高いという事実に反映されている。これは経済を活性化させるための2つの異なる考え方を表しています。米国にとっては、外需の拡大と輸出の増加が経済を活性化する手段ですが、中国にとっては、内需にはまだ大きな潜在力があります。

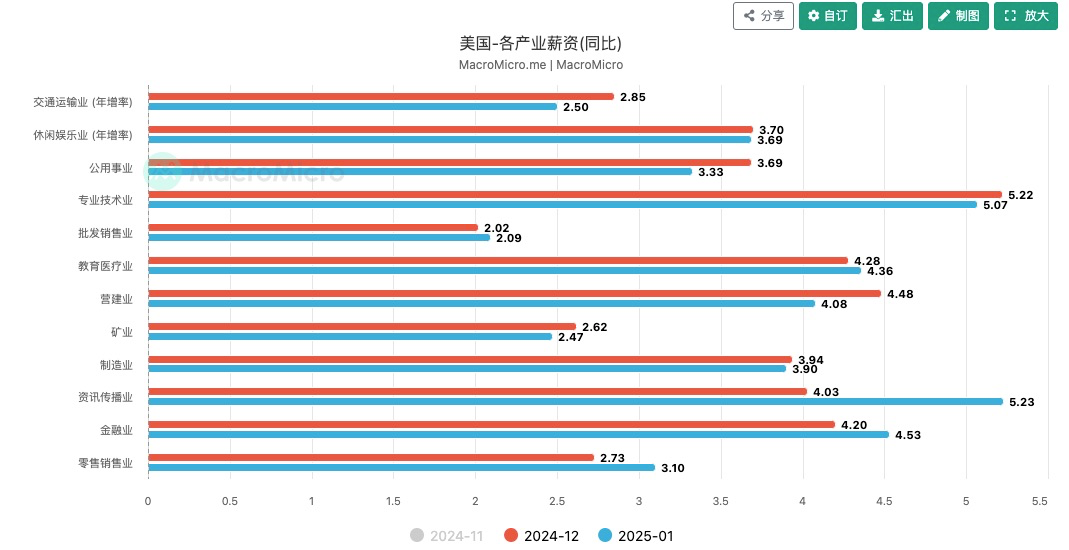

消費についても同じことが言えます。この図から、政府機関の給与水準は産業チェーン全体の中で低くなく、政府の余剰人員の削減は消費面でも米国の経済成長に打撃を与えていることがわかります。したがって、過度に過激な政策実施は、必然的に景気後退に対するパニックを引き起こすことになる。ゆっくりとした進歩によって達成できることもあるが、それはトランプ政権の全体的な政策実施のペースと一致する必要がある。減税政策の推進については、トランプ大統領の焦点はまだここにはないようだ。そのため、短期的には所得減少という隠れた危険性は顕在化していないようだが、依然として油断はできない。

2つ目は、米国におけるスタグフレーションへの懸念です。いわゆるスタグフレーションとは、経済成長が停滞し、インフレが上昇する現象を指し、痛み指数の観点から社会的に受け入れられない状態です。政府支出削減が経済成長に与える影響に加えて、他にもいくつか重要な懸念事項があります。

1. DeepSeekはAI分野にどのような影響を与えるのでしょうか?

2. 米国政府系ファンドの進展。

3. 関税政策と地政学的紛争がインフレに与える影響。

その中で、短期的には最初の点が最も大きな影響を与えると思います。テクノロジーに興味のある友人は、DeepSeekのオープンソースウィークで多くの衝撃的な結果があったことを知っているかもしれませんが、それらはすべて1つのことを示しています。AIの計算能力に対する需要が大幅に減少したということです。米国の過去の金利上昇サイクルにおいて株式市場が安定を保ってきたのは、AIトラックの巨大な物語と、AIトラックの上流と下流における米国の独占によるものである。市場は米国のAIセクターに関連する株式に極めて高い評価を与えており、当然のことながら、米国におけるAIが牽引する新たな経済成長に楽観的です。しかし、DeepSeekによってこれらすべてが覆され、DeepSeekの最大の影響は2つの側面にあります。1つはコスト面です。つまり、コンピューティングパワーに対する要件が大幅に削減され、NVIDIAに代表される上流コンピューティングパワープロバイダーのパフォーマンス成長の可能性が大幅に低下しました。第二に、オープンソースは下流の AI アルゴリズムにおける米国の独占を打ち破り、OpenAI に代表されるアルゴリズム プロバイダーの評価を抑制しました。しかも、この影響はまだ始まったばかりだ。その時、米国AIがどう反応するかはまだ分からないが、短期的には、米国AI株の評価が後退し、中国テクノロジー株の評価が回復している。

実際、米国は長い間、世論抑圧という手段で中国企業の評価を抑制し、実際に過小評価してきました。しかし、ディープシークがもたらした中国の製造業のアップグレードという壮大な物語と、トランプの中国問題に対する政策の比較的柔らかい姿勢のおかげで、地政学的リスクは軽減され、中国と米国の企業の評価は回復しました。CICCの報告によると、今回の香港株式市場の上昇は主に南向きの資金、つまり中国本土からの資本流入と海外からのパッシブ資本の流入の恩恵を受けました。トランプの中国企業への投資制限の対象となる海外のアクティブファンドは明らかな変化を示していませんが、流動性を観察することも非常に重要です。結局のところ、直接投資を迂回して、この波の中国企業の評価リターンの配当を享受する方法はたくさんあり、たとえばシンガポールなどの相関性の高い株式市場に投資するなどです。香港ドルの為替レートから資本フローの変化を比較的簡単に見分けることができます。香港ドルと米ドルは連動為替レート制度下にあり、香港ドルの米ドルに対する為替レートは7.75~7.85で安定することが分かっています。したがって、香港ドルが7.75に近づくほど、香港株への外国人投資意欲は強くなります。

注目すべき2番目の点は、米国の政府系ファンドの構築です。政府系ファンドは、あらゆる主権国家、特に米ドル建ての貿易黒字が大きい国家にとって、政府の財源を補う良い手段であることは周知の事実です。世界のトップ10の政府系ファンドのうち、3つは中国、4つは中東、2つはシンガポールのファンドで、第1位はノルウェー政府年金基金グローバルで、総資産は約1兆5,500億ドルとなっている。米国連邦政府の憲法上の枠組みの影響で、連邦政府は直接税しか受け取れず、財源も限られているため、米国が政府系ファンドを設立するのは実際には困難です。米国は現在、財政赤字のジレンマに陥っています。しかし、トランプ大統領は財務省に1兆ドル規模の政府系ファンドを設立するよう指示したようで、これは当然財政赤字を緩和する手段です。しかし、ここで問題となるのは、その資金はどこから来て、何に投資するのかということです。

新任の米国財務長官ベサント氏の発言によると、同氏は米国の金準備高を値上げして、政府系ファンドに7,500億ドルの流動性を提供したいと考えているようだ。その理由は、米国法典第31編第5117条によると、米国政府が保有する8,133トンの金の現在の法定価値は、1オンスあたり42.22ドルのままだからだ。現在の市場価格1オンスあたり2,920ドルで計算すると、米国政府は7,500億ドルの未実現利益を抱えていることになる。したがって、法律を改正して追加の流動性を確保するのは賢いアプローチです。しかし、それが可決されれば、投資や債務圧力の緩和に使われる米ドルは必然的に金の売却によって得られることになり、金の動向に影響を与えることは避けられません。

何に投資するかについては、米国への生産能力の回帰という目標が中心になる可能性が高いと思うので、ビットコインへの影響は限定的だろう。以前の記事で、短期・中期的に米国に対するビットコインの価値を分析したが、これは米国がこの資産に対して十分な価格決定力を持っているという事実に基づく、経済的なバックアップ対象である。しかし、短期的には経済が明確な景気後退を示していないため、これはトランプ大統領の政策の主軸ではなく、改革の苦痛の時期を乗り切るための重要な手段である。

最後に、関税に関して言えば、関税に関する懸念は実際にはうまく対処されている。現在、関税政策は、必要な選択というよりは、交渉におけるトランプの交渉材料であるようだ。これは、中国に課せられた関税の割合からわかる。トランプは依然として比較的抑制的であり、当然ながら、高関税が国内インフレに与える影響を考慮している。次に私がもっと興味を持っているのは、ヨーロッパに対する関税と、その見返りにアメリカが何を得ることができるかです。もちろん、EUが独立を再建するプロセスも心配です。ヨーロッパから利益を得て自らの力を取り戻すことは、アメリカがこの大国ゲームに参加するための第一歩です。インフレリスクについては、CPIが数ヶ月連続で上昇しているものの、全体としては依然として制御可能な水準にあることや、トランプ大統領の関税政策の緩和を考慮すると、現時点ではリスクは大きくないように思われます。

最後に、米ドルの動向についてお話ししましょう。これは継続的な観察を必要とする重要な問題です。実際、トランプ新政権下での米ドルの強さに関する議論は続いています。ここでのいくつかの重要人物の発言は市場に大きな影響を与えています。たとえば、トランプ氏の新任経済顧問であり、ホワイトハウスの経済シンクタンクの現責任者であるスティーブン・ミラン氏は、米国は輸出を促進し、国内の再工業化を促進するためにドル安が必要だと述べました。市場にパニックを引き起こした後、ベネット米財務長官は2月7日のインタビューで、米国は「強いドル」政策を継続するが、人民元は少々過小評価されすぎていると述べ、市場を安心させた。

実は、これは非常に興味深いことです。ドル高やドル安が米国にどのような影響を与えるかを見てみましょう。まず第一に、ドル高は2つの大きな影響を及ぼします。1つ目は資産価格への影響です。米ドルが上昇すると、ドル建て資産のパフォーマンスが向上します。米国政府にとっては、主に米国債、グローバル企業の米国株などが恩恵を受け、市場の米国債購入意欲が高まります。第二に、産業面では、米ドルの購買力の強化は米国のグローバル企業にとってコスト削減に有利だが、国際市場における国内工業製品の競争力を抑制し、国内の工業化にはつながらない。ドル安は逆の効果をもたらす。トランプ大統領の全体的な政策ビジョンを考慮すると、それは産業の国内回帰を通じて生産能力を高め、それによって大国間の競争における競争力を向上させることに基づいている。そうすると、ドル安政策が正しい答えであるように思われます。しかし、ここには問題がある。ドル安はドル建て資産の価値下落につながる。現在の米国経済の脆弱性と資金繰りの圧力を考慮すると、ドル安政策が急激すぎると、米国は改革によってもたらされる苦痛の時期を乗り切れなくなるだろう。

このプレッシャーを示す代表的な出来事がこれだ。バフェット氏は2月25日に株主に宛てた年次書簡の中で、米国の財政赤字問題に対する不満を具体的に指摘し、明らかに市場の懸念を悪化させた。近年のバフェット氏の資産配分戦略は、米国の過大評価されたリスク資産を処分し、より多くの現金準備を米国短期国債に配分し、同時に日本の5大商社の資産配分と合わせることを選択するというものであることがわかっています。しかし、これは明らかに金利裁定の手段でもあり、ここで詳しく説明する必要はありません。私が言いたいのは、バフェット氏の見解が市場に強い影響力を持っているということです。米ドルに過剰に配分された資本は、当然のことながら、米ドルの実質購買力、つまり米ドルの下落に対する懸念に統一的に懸念を抱くことになります。したがって、減価チャネルにあまりにも早く入る圧力は非常に大きくなります。

しかし、いずれにせよ、空間を時間と交換し、ゆっくりと債務を削減することが中国と米国の両国の選択となり、米ドルのトレンドはおそらく強いものから弱いものへと変わるだろう。ドル建て資産の変化もこのサイクルに従うことを説明します。暗号通貨もこの波の影響を受ける資産の1つです。

最後に、仮想通貨市場についての私の見解をお話ししたいと思います。現在の市場には不確実性が多すぎるため、個人投資家はポートフォリオの脆弱性を高めるためにダンベル戦略を選択できると考えています。一方では、優良な暗号通貨を割り当てたり、低リスクの DeFi リターンに参加したりします。他方では、下落時にボラティリティの高いターゲットに小さなポジションを割り当てます。短期的な市場動向については、多くの不利な要因が重なり、確かに一定の価格圧力がかかっているものの、明確な構造的なリスクは見当たらない。したがって、パニックにより市場が過度に後退した場合は、適切なポジションを構築することも選択肢の1つとなるかもしれない。