4 アルファビュー

1. 現在の市場取引ロジック: 景気後退予想が優勢、スタグフレーションリスクが迫る

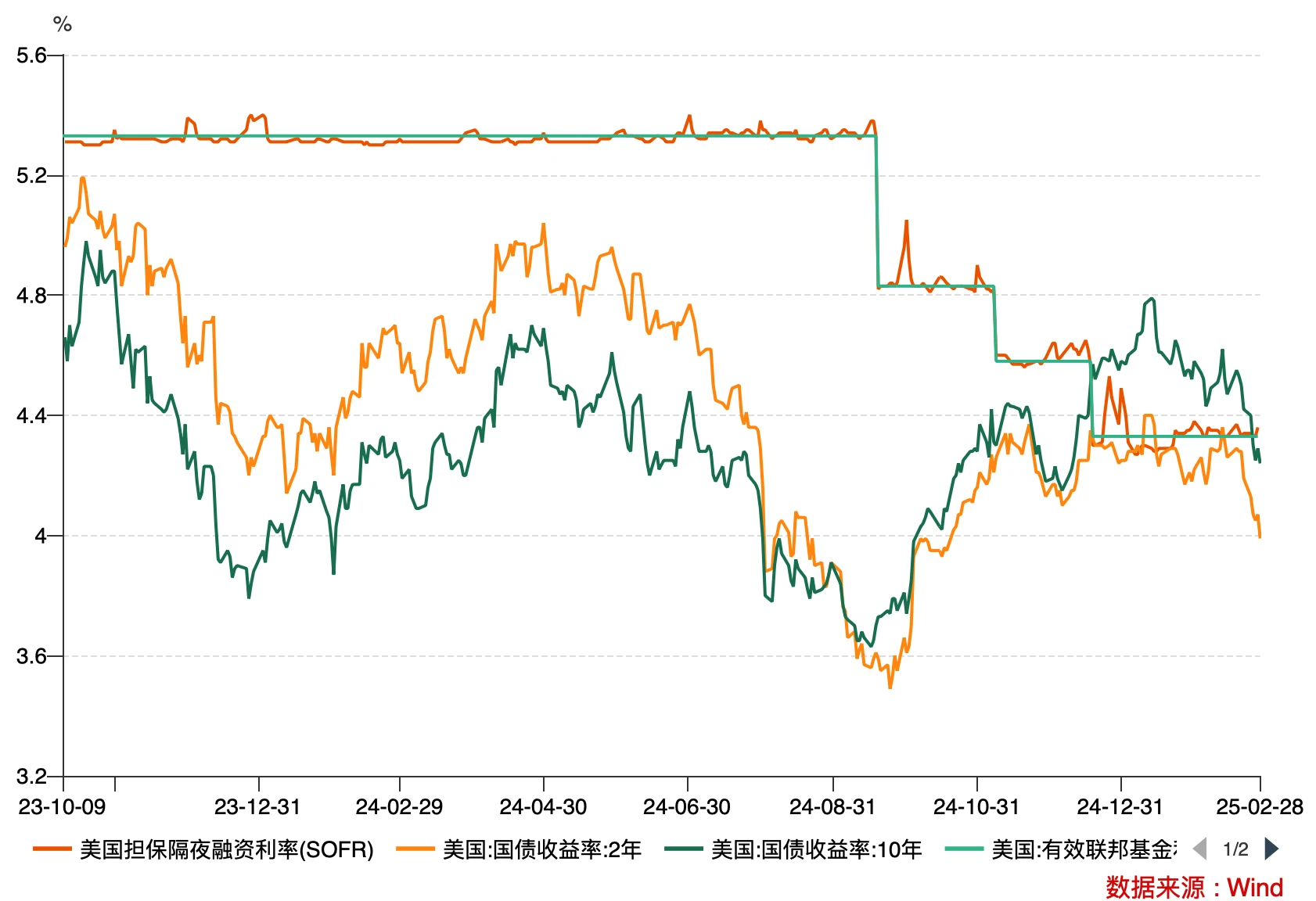

金利市場のシグナル:2年国債利回りが急低下、SOFRとのスプレッドが拡大、10年国債利回りがSOFRレートを下回ったことは、市場が景気減速を事前に織り込んでいることを反映している→FRBは金利引き下げを余儀なくされた。同時に、長期金利の逆転(10年<SOFR)が景気後退警報を強めた。

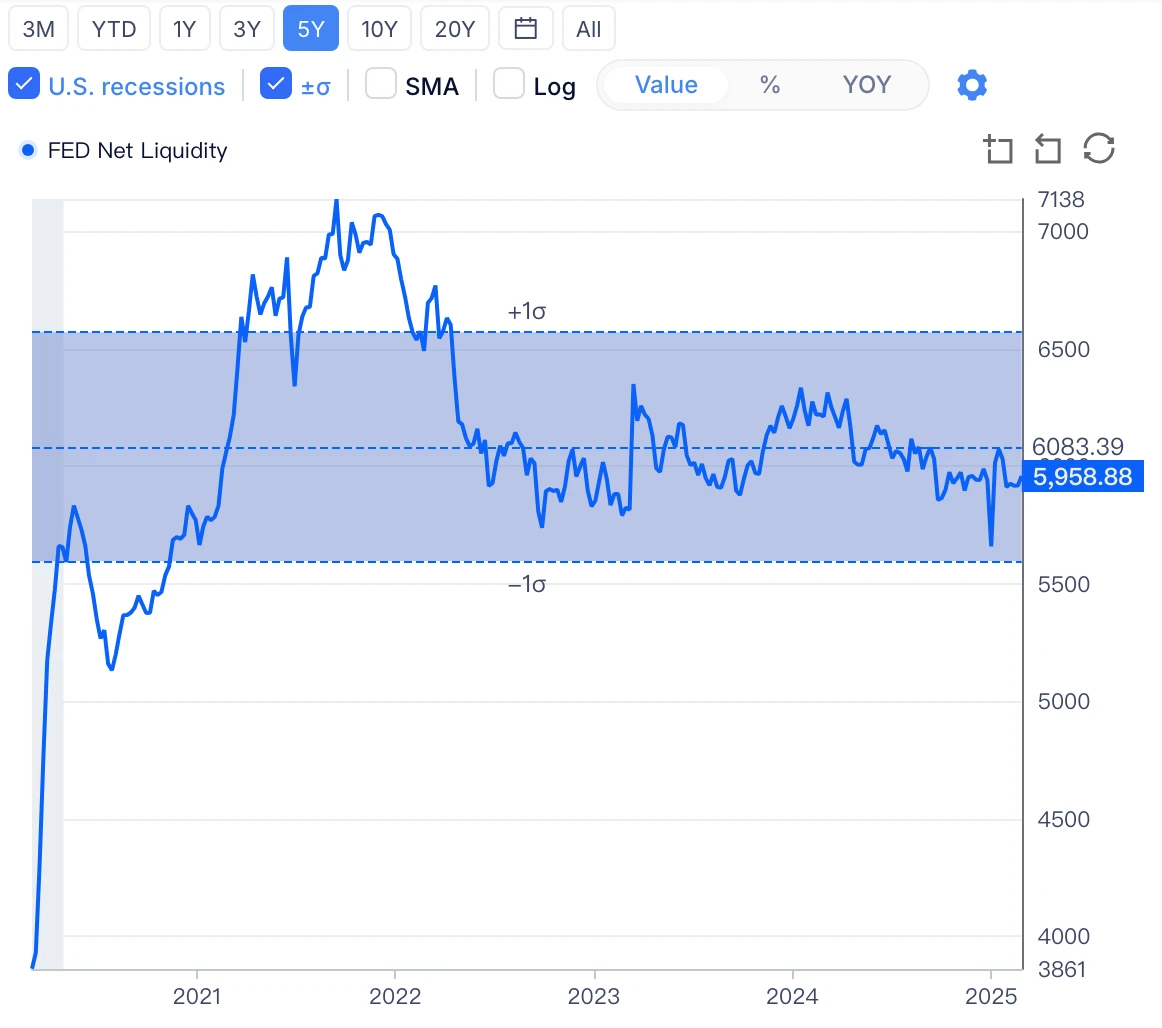

流動性の矛盾: TGA 口座の消費により USD 流動性がわずかに改善した一方で、市場のリスク回避により資金が高リスク資産 (米国株、暗号通貨) から引き上げられ、国債市場に流入し、「流動性は低下しているがリスク選好度は低下している」というパラドックスが生じています。

2. リスク資産のボラティリティの根本原因:弱い経済データ+政策の不確実性

経済の亀裂:消費者信頼感指数は急落し、雇用市場は冷え込み、トランプ大統領の関税脅迫により「ハードランディング」に対する市場の懸念が強まった。

AIの物語は揺らいでいる。Nvidiaの財務報告後の「スケーリング法則の無効化」をめぐる論争とOpenAIの技術的反復により、市場はAIの商業化の実現可能性に疑問を抱き、テクノロジー株(特にコンピューティングパワーセクター)は売られた。

暗号資産市場の連鎖反応:CME先物の逆ザヤ構造により裁定取引の魅力が弱まり、ETF資金の流出と相まってビットコインと米国株が同時に下落し、強欲恐怖指数は極度のパニック域に入った。

3. 来週の重要なポイント: 非農業データが「景気後退トレード」の強さの基調を定める

データ焦点: 2月の非農業部門雇用者数が引き続き予想を上回ったり、ISM製造業PMIが引き続き低下したりすれば、景気後退の織り込みが強化され、米国債利回りがさらに低下し、リスク資産に圧力がかかる。逆に、予想を上回るデータは「ソフトランディング」の期待を一時的に回復させる可能性がある。

政策リスク: トランプ大統領の関税の詳細と連邦準備制度理事会の当局者の発言(特に金利引き下げの軌道修正)が市場の急激な変動を引き起こす可能性があります。

戦略的なアドバイス: 防御に重点を置き、反撃の機会を待ちます。暗号通貨業界における短期的な売り圧力はレバレッジ資金の引き出しに起因していますが、規制緩和と技術革新は依然として長期的な成長の余地を支えています。

スタグフレーションか不況か、市場は何を取引しているのか?

1. 今週のマクロ経済レビュー

1. 流動性と金利の変化

流動性のわずかな改善は、主に財務省のTGA口座の消費によるものと考えられます。米国の債務上限問題が未解決のままである中、ドルの基礎流動性は今週わずかに改善し、先週から390億ドル増加したが、昨年の同時期と比べると依然として逼迫している。さらに分析すると、米国財務省のTGA口座の消費が加速し、2月中旬の8,000億ドルから現在は5,300億ドル以上に減少していることがわかります。

図1: USDベース流動性の変化出典: Gurufocus

金利市場では利下げが織り込まれ始めており、長期国債利回りは経済減速を織り込んでいる。データから判断すると、過去一定期間、暗黙の金利経路を測る2年国債利回りと短期資金調達金利を測るSOFRに大きな変化はなかった。しかし、今週から経済データとトランプ大統領の関税の影響で、2年国債利回りは急速に低下し、短期資金調達金利とのスプレッドが拡大し、同時に10年国債利回りはSOFR金利を大幅に下回り始めた。

図2: 短期資金調達金利と国債利回りの推移 出典: Wind

上記の傾向は世界中の投資家の取引の結果であり、いくつかの事実を反映しています。

経済データが悪化するにつれ、国債市場では連邦準備制度理事会が今年中に金利を引き下げるという期待が急速に高まった。歴史的に、短期資金調達コストが長期金利を大幅に上回る場合、それは基本的にFRBの金融引き締め政策の終了を意味します。

短期資金調達金利は利下げを織り込んでいないことから、連邦準備制度理事会は短期資金調達コストを引き続き引き締め、市場が金利引き下げに走りインフレ抑制に影響を及ぼすのを防ぐために、公開市場操作を通じて流動性を管理していることがうかがえる。

国債利回りの下降傾向は大きく、市場にはリスク回避のムードが広がっている。チャートが示すように、10年国債利回りの下降傾向は今週大幅に急峻になっており、市場資金が国債市場に急速に流入し、リスク回避のセンチメントが強いことを示しています。

一般的に、FRBは短期金利水準での流動性管理を通じて資金調達コストの引き締めを確保しているが、国債市場の取引結果は、経済指標、トランプ大統領の関税、インフレなどの影響により、「景気減速によりFRBは金利引き下げを余儀なくされる」ことを市場が織り込んでいることを示している。

2. リスク市場レビュー

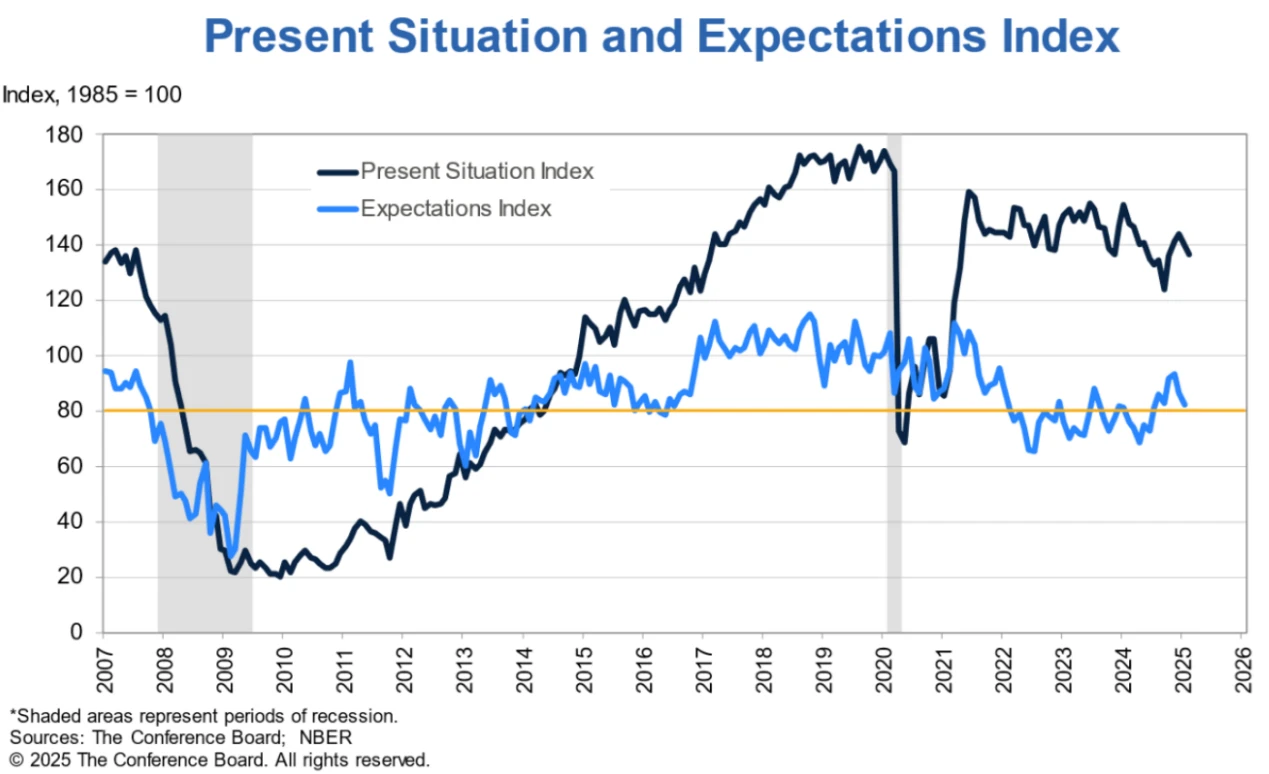

米国株式市場を見てみると、今週は相場が大きく変動した。先週の悪いデータに牽引され、今週も市場の売りが続き、VIX指数は19を超えて変動し続けた。不確実性に対する市場の織り込みはより悲観的になり、市場の関心は徐々にインフレから経済データに移り始めた。特に、火曜日に発表された消費者信頼感指数は大幅に下落し、3年ぶりの大幅な下落となった。景気後退懸念が再び市場を覆い、売りと空売りの動きが激しくなったが、金曜日にPCEデータが発表され、市場の懸念が和らぎ、米国株は金曜日に反発して引けた。

図3: ビジネス協議会消費者信頼感指数出典: NBER

米国株式市場の変動から判断すると、経済データが示す悪化のシグナルに加えて、先週最も重要なデータはNvidiaの財務報告でした。財務報告は印象的なパフォーマンスを示しましたが、「スケーリング法則」の失敗は市場で再び拡大されました。特にOpenAIがChatGpt 4.5をリリースして以来、AIの物語は大きな試練に直面しています。この懸念は現実になりつつあるようです。市場のAI主流が疑問視され、経済データが減速予想を示していることから、米国株は期待と市場の再価格設定の包括的な調整に直面しています。

暗号資産市場の観点から見ると、今週は曇りの週と言えるでしょう。先週のBybit事件後、米国株式市場全体のリスク選好度が悪化したため、市場資金はリスク回避のために国債市場に流入しました。暗号資産業界全体が大きな後退に見舞われ、強欲恐怖指数は一時15を下回り、極度のパニックゾーンに入りました。

前回の記事で分析したように、米ドルの基礎流動性はわずかに緩和しているものの、景気減速や景気後退懸念により市場が金利引き下げを織り込んでも、高リスク資産に大きな押し上げ効果は見られません。ファンドは、高リスク資産から撤退し、プラスのキャリーリターンのある国債市場に移行する傾向が強まっている。

同時に、BTCをさらに観察すると、CME先物市場とスポット市場の価格差は急速に縮小し、バックワーデーション構造にまで陥っています。この構造変化は、4%を超える国債利回りと比較すると、スポットETFとCME先物を通じてベーシス裁定取引を行うヘッジファンドにとって基本的に魅力を失っています。これは、今週ビットコインETFから多額の資金が流出した理由もある程度説明しています。

全体的な伝播ロジックは、市場が経済不況を懸念 - リスク選好度が低下 - 資金が高リスク市場から撤退 - ヘッジファンドがビットコインのベーシス取引から撤退し始める - ETF資金が流出 - 暗号通貨市場に対する懸念が強まる - 売りが加速、というものです。金曜日のPCEデータの緩和を受けてリスク選好度が回復したことから、市場は若干反発した。

2. 来週の見通し

前の記事で分析したように、市場は取引期待が劇的に調整される転換点にあります。ゲーム要素が複雑すぎるため、主観的な取引投資家にとっては難易度が増しています。投資家は最新のデータを注意深く追跡し、タイムリーに期待を調整する必要があります。

来週の主要なマクロデータは次のとおりです。

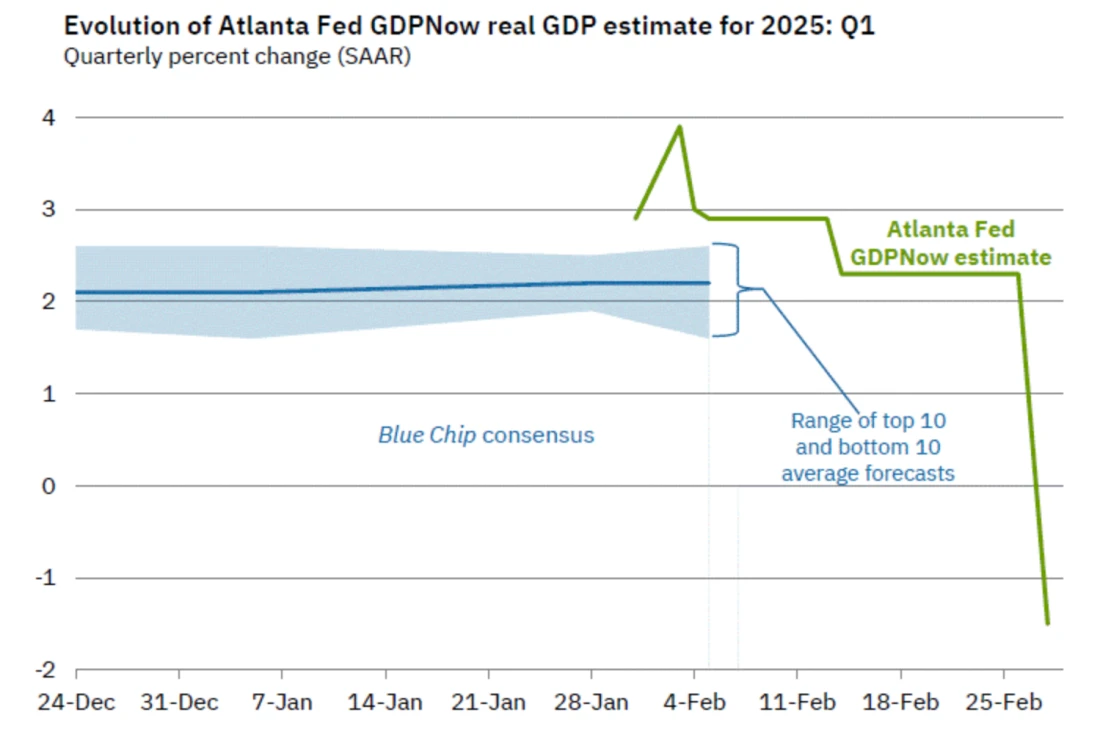

アトランタ連邦準備銀行が先週金曜日に最新のGDP NOW予測データを発表したところ、そのデータでは2025年第1四半期の米国GDP(季節調整済み)が-1.5%になるとは予想されていなかった。

この予測データの悪化は、米国の消費者支出の季節要因によるところが大きいが、トランプ大統領の関税政策の脅威による経済減速のリスクが高まっていることを反映している。現在の市場は「景気後退期待の強まり」と「トランプ大統領の政策の影響」という二重の期待調整の重要な時期にあり、資産価格は依然として高いボラティリティを維持する可能性がある。特に来週の非農業部門経済指標はまもなく発表される予定で、重要な局面で市場が「景気後退トレード」をさらに強化するかどうかが決まるだろう。

上記の要因に基づいて、次のことをお勧めします。

リスクを慎重に考慮する立場から、市場の期待が明確でない限り、投資家は高値を追い求めないようアドバイスします。しかし、リスク選好が安定し回復すると仮定すると、市場では短期的な調整の動きが見られる可能性がありますが、ボラティリティリスクは依然として監視する必要があります。

現在の市場は非常に不確実です。防御的な目的のために、ポートフォリオを可能な限り多様化し、防御資産/定量的裁定商品を追加して、リスクとリターンのバランスを確保することをお勧めします。

経済データ、マクロ金利、流動性、政策によってもたらされる市場の期待調整に細心の注意を払う

先週の下落は市場心理に大きな打撃を与えたが、米国の政策と規制の緩和が止まらず、それが暗号通貨業界に長期的な成長の勢いと幅広い成長の余地をもたらしているという事実に投資家は注意を払う必要がある。市場の短期的な下落は、主な取引ラインが不明瞭な場合にファンドが取るリスク回避行動です。特にヘッジファンドを主体とするレバレッジファンド/短期ファンドにとって、資金の引き出しやポジションの清算はビットコインに対する悲観的な見方を意味するものではなく、市場のシグナルがリスク管理措置を発動させただけなのです。

長期的には、ビットコインと暗号通貨業界にはまだ十分な上昇余地があると私たちは常に信じており、これに自信を持っています。

免責事項

この記事の内容は情報共有のみを目的としており、いかなるビジネスまたは投資行為を促進または推奨するものではなく、また財務アドバイスでもありません。読者は、居住地域の法律や規制を厳守し、違法な金融活動に参加しないようお願いします。

当社は、仮想通貨やデジタルコレクタブルの発行、取引、資金調達に関する取引エントリー、ガイダンス、流通チャネルガイダンス等は行っておりません。上記コンテンツは 4 Alpha によるオリジナルです。許可なくコンテンツを複製またはコピーすることは禁止されています。違反者は法的責任を負います。