4 月 2 日,Terraform Labs 成员 Ezaan 于社区提出新提案,建议引入稳定币流动性的新“黄金标准”4pool。

具体来说,4pool 将是一个由 UST、FRAX、USDC、USDT 组成的新 Curve 流动性池,Terra 和 Frax Finance 会通过 Curve 将其稳定币流动性集中至各大主要生态上的 4pool 内。按照计划,4pool 最初将先在Fantom、Arbitrum 和以太坊主网上进行测试。

矛头究竟指向了谁?

虽然在提案的内容中,Ezaan 并没有直接提及 DAI,也并没有使用一些太过激烈的陈述,但从本质上来看,这几乎可以视为 UST(当然也包括 FRAX)对当前去中心化稳定币龙头 DAI 的正面宣战。之所以这么说,需要从稳定币赛道现状以及 Curve 在其中所扮演的角色讲起。

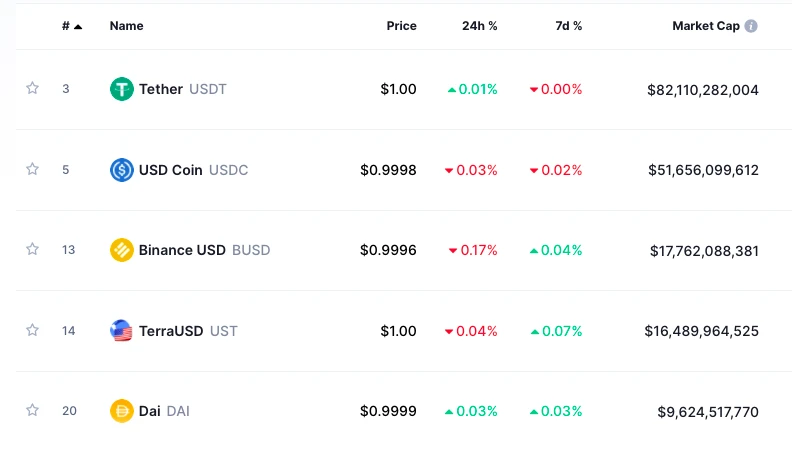

CoinMarketCap 数据显示,截至发文 DAI 和 UST 的流通总供应量分别为 96 亿和 165 亿(Odaily星球日报注:FRAX 的供应量也已达到 27 亿),从绝对数量来看,UST 已然完成了对 DAI 的超车,成为了规模最大的去中心化稳定币。然而,UST 的主阵地当前仍集中在 Terra 生态内部,在以太坊以及其他诸多 EVM 兼容生态内,DAI 依然长期占据着更大的市场份额。

在这次 4pool 的提案中,Ezaan 明确指出提案的目的就是为了扩大 UST 在以太坊(以及其他 EVM 兼容生态)中的市场份额,所以其矛头究竟是指向了谁就不言而喻了。

Curve war 又从何谈起?

那么,Curve 在这里边又扮演着什么角色呢?熟悉 DeFi 的读者们想必大多都听说过「Curve War」,简单来说,这就是各大 DeFi 为了争夺 Curve 流动性激励,想尽各种办法来积累治理代币 veCRV,从而控制 CRV 的激励权重。

如果对相关概念不够熟悉,建议大家先行阅读这篇文章《护城河还是特洛伊马?Curve War升级为CVX之战》。

作为 DeFi 绝对龙头之一,稳定币兑换协议 Curve(当然 Curve 现在也在向非稳定币业务发力)会通过 CRV 的通胀来激励协议之内的流动性提供者。不过与其他协议不同,在 Curve 的经济模型内,有着直接治理效用的代币并不是 CRV,而是质押 CRV 后所换得的 veCRV,后者可以直接决定 Curve 内各个池子的流动性激励幅度。

在 Curve 之内,每个流动性池究竟可以获得多少 CRV 激励,均需通过veCRV 的投票决定,所以谁控制的 veCRV 越多,谁就可以为与自己利益相关的池子争取到更大的激励力度,从而提供更高的 APY 和 APR,改善相关池子的流动性状况。

当前,Curve 之内稳定币流动性的“黄金标准”为 3pool(即 3crv),其构成为 DAI、USDC、USDT,其他稳定币项目在进入 Curve 后,往往都需要与 3pool 资产共同组建流动性交易对,即以 X(某稳定币)+ DAI + USDC + USDT 的形式配对。

Terra 的 4pool 所想要做的事情(虽然没有明说)正是夺取 3pool 的市场份额,甚至取代后者的市场地位,从而将 DAI 从“黄金标准”中踢出,把 UST 和 FRAX 顶进去。那么这究竟该如何实现呢?答案很简单——市场说了算,谁的流动性规模更大,谁就可以在实质意义上赢得这场潜在的战争。

那么如何扩充流动性呢?答案同样很简单——veCRV。

我们来重新顺一下这个逻辑:

1. 4pool 需要抢占 3pool 的市场规模;

2. 这就意味着 4pool 需要扩充该稳定币组合的流动性规模;

3. 这又意味着 4pool 需要吸引更多的流动性资金;

4. 这又意味着 4pool 需要提供更高的收益;

5. 这又意味着 4pool 需要更多的 veCRV 来为 4pool 相关池子争取更多的 CRV 激励;

6. 虽然目前还没有什么动静,但如果 4pool 起了势,3pool(DAI)肯定不会坐以待毙;

7. 3pool 的反击显然也需要争取更多的 veCRV;

8. 这不就打起来了么。

谁的胜算更大?

在提案中,Ezaan 提到 Terra 和 Frax(别忘了这个帮手)是持有 CVX 最大的两家协议,CVX 是 Convex 的治理代币,后者通过套娃质押和增幅激励成功掌握了大量的 veCRV,成为了整个 Curve 生态内举足轻重的角色。与此同时,Terra 和 Frax 也是 Votium(Convex 的套娃)最大的两家激励方。

所以说,Terra 和 Frax 并非突发奇想,一拍脑门就决定去以太坊上“灭掉” DAI,而是真正掌握着大量的战略筹码。

抛开这些桌面之上的筹码不说,Curve War 并不只是一场争夺形式上的较量,也是一场资金厚度的较量,Terra 最近的这波“BTC 疯狂购”愣是买出了一波牛市,其实力可见一斑。

而从 MakerDAO(DAI)的方面来说,在傲居孤峰数年之后,竞争者的崛起显然也给该协议带来了一定的危机感。

过去一个月里,MakerDAO 社区数次提及希望改变其代币经济模型,以整顿包袱,重焕活力。在最近的一次提案中,a16z 甚至还亲自下场操刀做了设计……好吧,a16z 的名字都出来了,DAI 背后的力量当然也不容小觑。

所以究竟“鹿死谁手”,还真说不定呢。

谁在坐收渔翁之利?

虽然这场“战争”还没有打响,但我们已经可以尝试去寻找一些潜在的获利对象,以下,是我的一些个人观点。

细看整个故事的参与方,Curve 及其生态内的治理相关角色大概率会是坐收渔翁之利的一方。双方打得越是激烈,Curve 自然越是高兴,因为这一方面可以给整个协议的流动性池带来更大的活性,另一方面也会提高 veCRV 以及其来源 CRV 的市场需求。

同理,对于捆绑了部分 veCRV 治理作用的 CVX 及其再上一层套娃协议的治理代币来说,这些代币的市场需求也会随着战局的升温而提升。

当然了,上边掰扯了这么多,都是 Ezaan 提案能够通过的后话。万一没有通过,就当我瞎胡说吧。

——————————

申明:本文作者及编辑均持有 CRV 和 CVX,存在利益相关。