市场概述

股票、债券市场

美联储的强硬立场、国债收益率飙升以及政府关门迫在眉睫,这些风险加剧了投资者的恐慌,给美国股市的前景蒙上阴影。

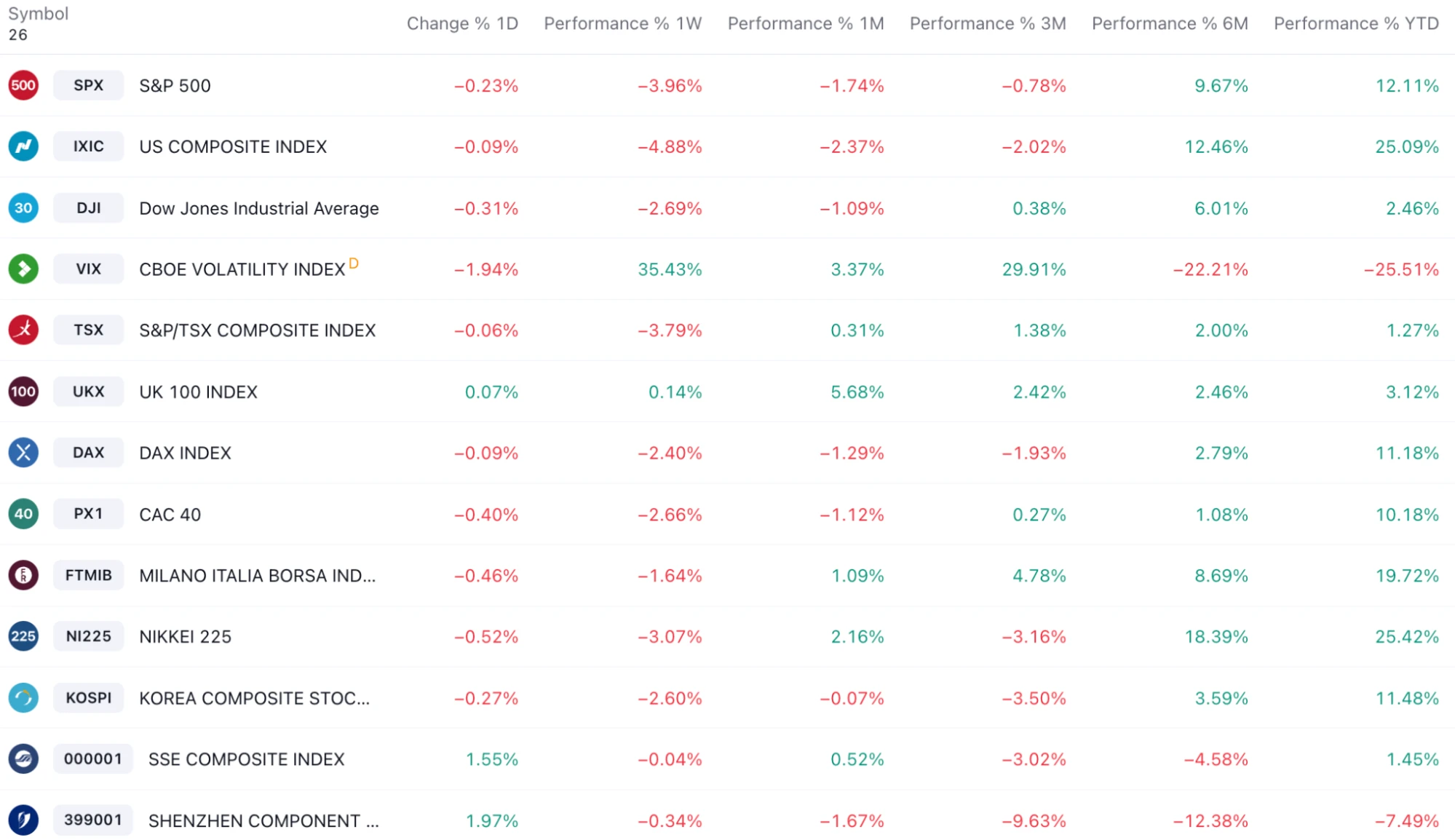

标准普尔 500 指数(SPX)上周下跌 2.9% ,今年仍保留 12.8% 的涨幅,要回吐 2023 年的所有收益,还有很长的路要走。纳斯达克 100 指数下跌近 3.5% ;Russell 2000 表现更差,下跌了近 4% 。

行业上跌幅最大的是非必需消费品、房地产,医疗和公用事业跌幅较小:

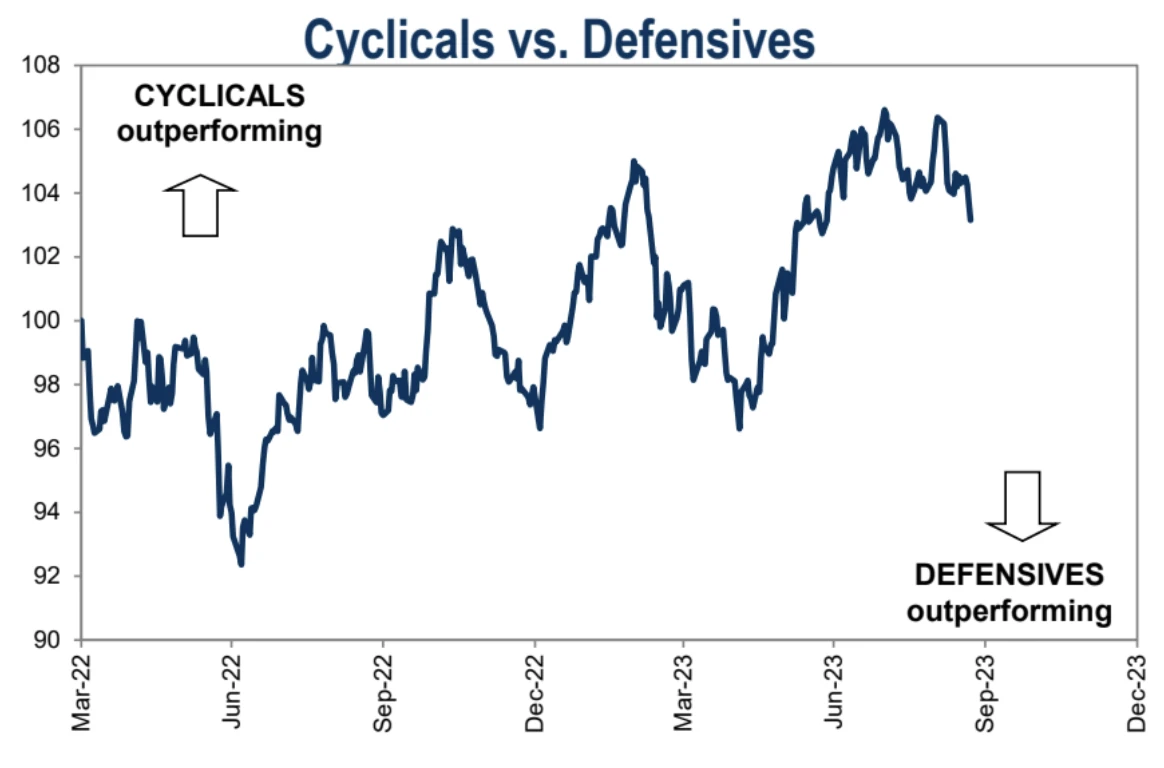

周期类相比输防御类延续了弱势:

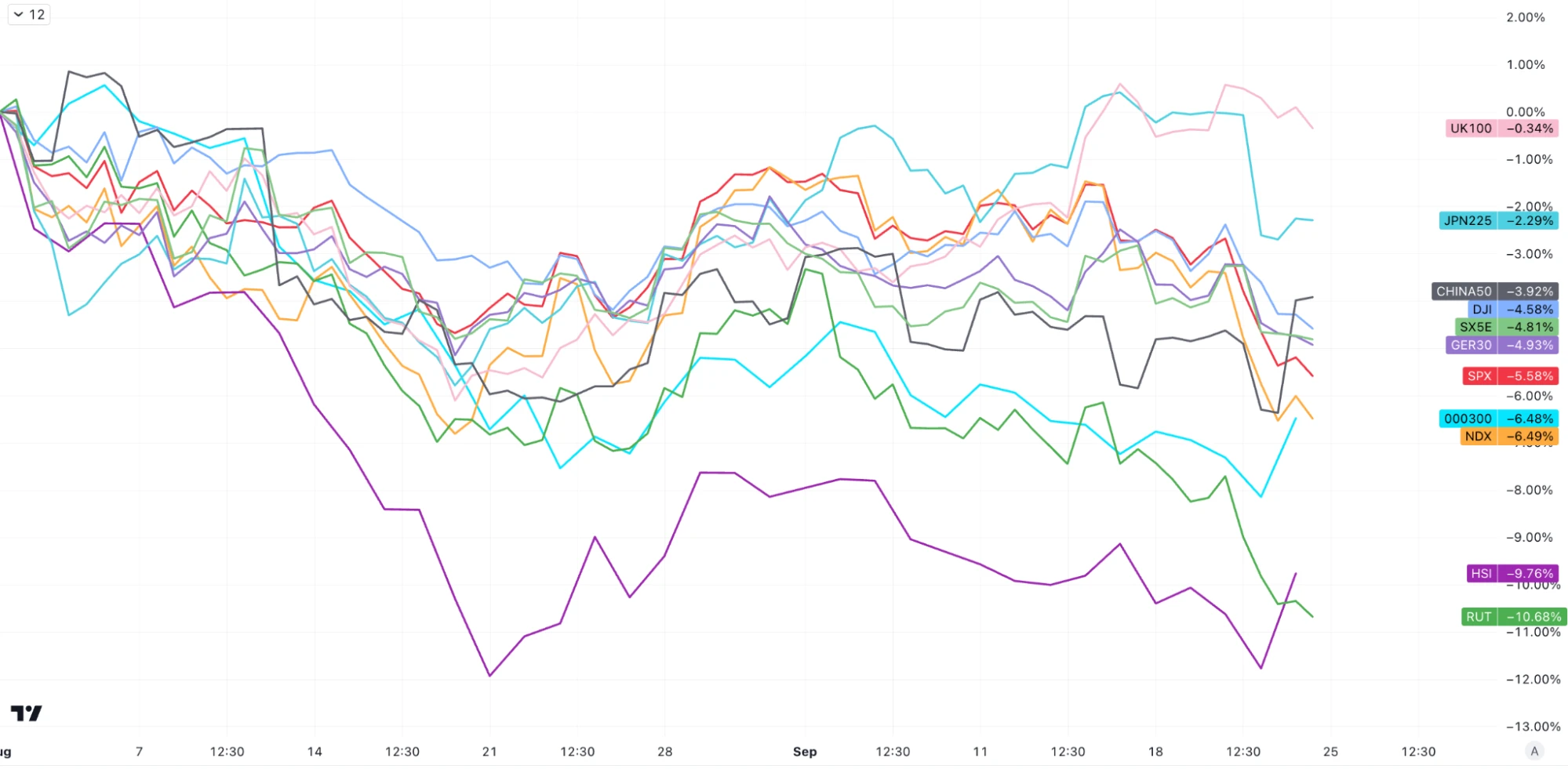

标普 500 和纳斯达克 100 从 7 月底的高点下跌都超过 6% ,过去一周对投资者来说尤其令人不安,成了自 3 月 10 日硅谷银行倒闭以来最糟糕的一周。主要因美联储预计将把利率维持在较高水平的时间比预期更长,引发美国股票和债券的抛售。

EPFR 数据显示投资者以今年最快的速度抛售全球股票,截至上周三的一周净抛售股票 169 亿美元,同期投资者购买了 25 亿美元债券,连续 26 周出现资金流入。

欧洲股市连续 28 周出现资金流出,最近一周投资者损失了 31 亿美元。

随着油价飙升,能源股录得自 3 月份以来最大单周资金流入,总计 6 亿美元。

投资者还从黄金中撤出 3 亿美元,从货币基金中撤出 43 亿美元,今年迄今为止,投资者已投入 1 万亿美元现金在货币基金。

与此同时,今年迄今为止,他们已向美国国债投入了 1470 亿美元。

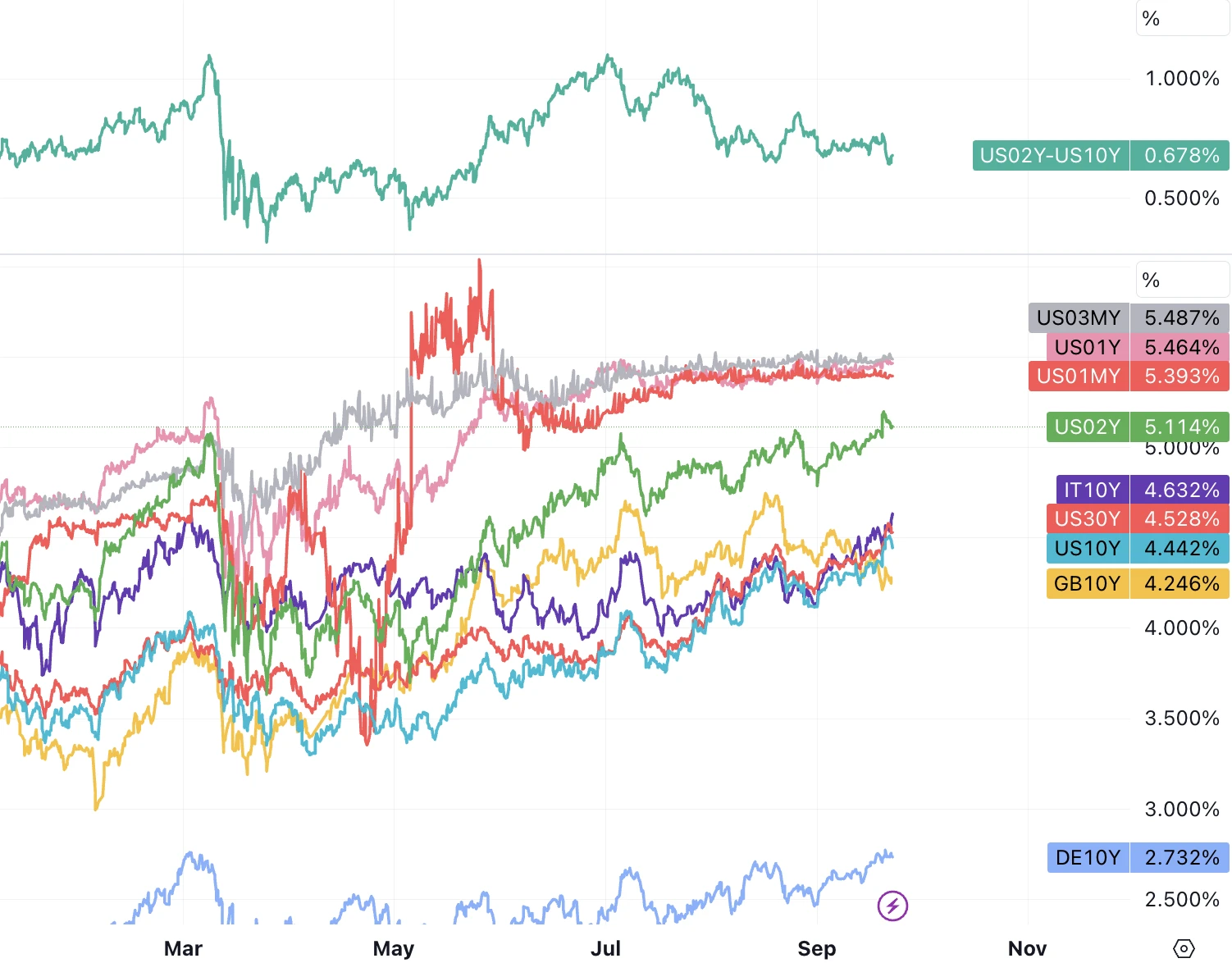

美国 10 年期国债收益率与价格走势相反,接近 16 年高点。高国债收益率为投资者提供了极具吸引力的投资回报,而这种投资被视为几乎无风险,会削弱了股票的吸引力。2 年期-10 年期国债利差倒挂有所缓解,上周一度刷新 5 月来最低水平,主要因长债收益率上升更多:

更强硬的美联储是上周市场最大的驱动力,其他市场关注的风险包括高油价、 10 月份恢复学生贷款支付,工人罢工潮,以及如果美国国会无法在 9 月 30 日之前通过预算,政府将开始关闭。

季节性因素也是一个逆风。据美国银行的统计, 9 月 18 日,标准普尔 500 指数历史上在本月前 10 天的表现低于平均水平的时期下跌了 1.66% ,今年也是如此。季节性因素显示,进入 10 月份之初日子里,股市会出现严重的下滑。不过,这也会为逢低买入的买家提供机会,因为历史数据同样显示,过去 70 年的数据显示 SPX 在 8 月和 9 月都下跌了至少 1% 的 10 次情况中有 9 次会在 10 月收涨。

如果标准普尔 500 指数跌至 4200 点(较当前水平下降约 3% ),将使该指数的市盈率为 17.5 ,与 10 年平均水平一致,可能会吸引买家介入。

技术面上 SPX 上周四跌破 100 日均线所在的 4380 点,并跌破了 23.6% 斐波那契回调位,但仍高于 200 日移动平均线当前所在的 4191 点, 200 日均线所在位置刚好与去年底以来反弹的 38.2% 回调位重合,这使得价格在这 4200 一线或成为技术面强力支撑位。鉴于经济并未闪现危险信号,连续的大幅下跌似乎不可期,短线整固成为更有可能的情形。

这次 FOMC 决议后市场大幅下跌符合历史规律,过去 14 次会议中有 10 次会议后次日市场平均下跌 1% 。之后一周市场多是震荡,平均无法完全收复最初的跌幅。

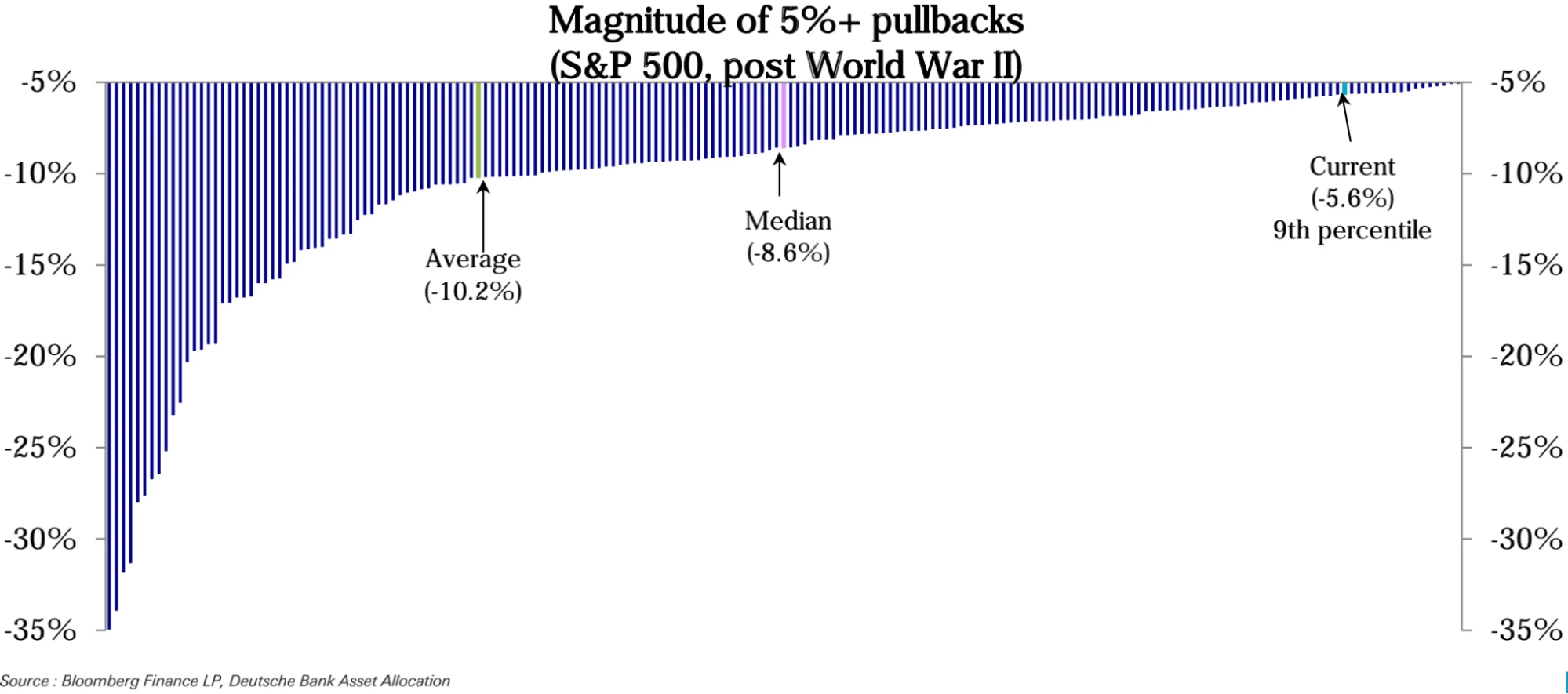

历史上 SPX 超过 5% 的回调中,平均从高点下跌 8 – 10% ,时间持续 4 周,如今回调的时间(38 天)已经超过了历史均值,但跌幅还没有。

小盘股下跌可能预示着增长放缓的预期

跌破华尔街的预期

中国股市绝地反击

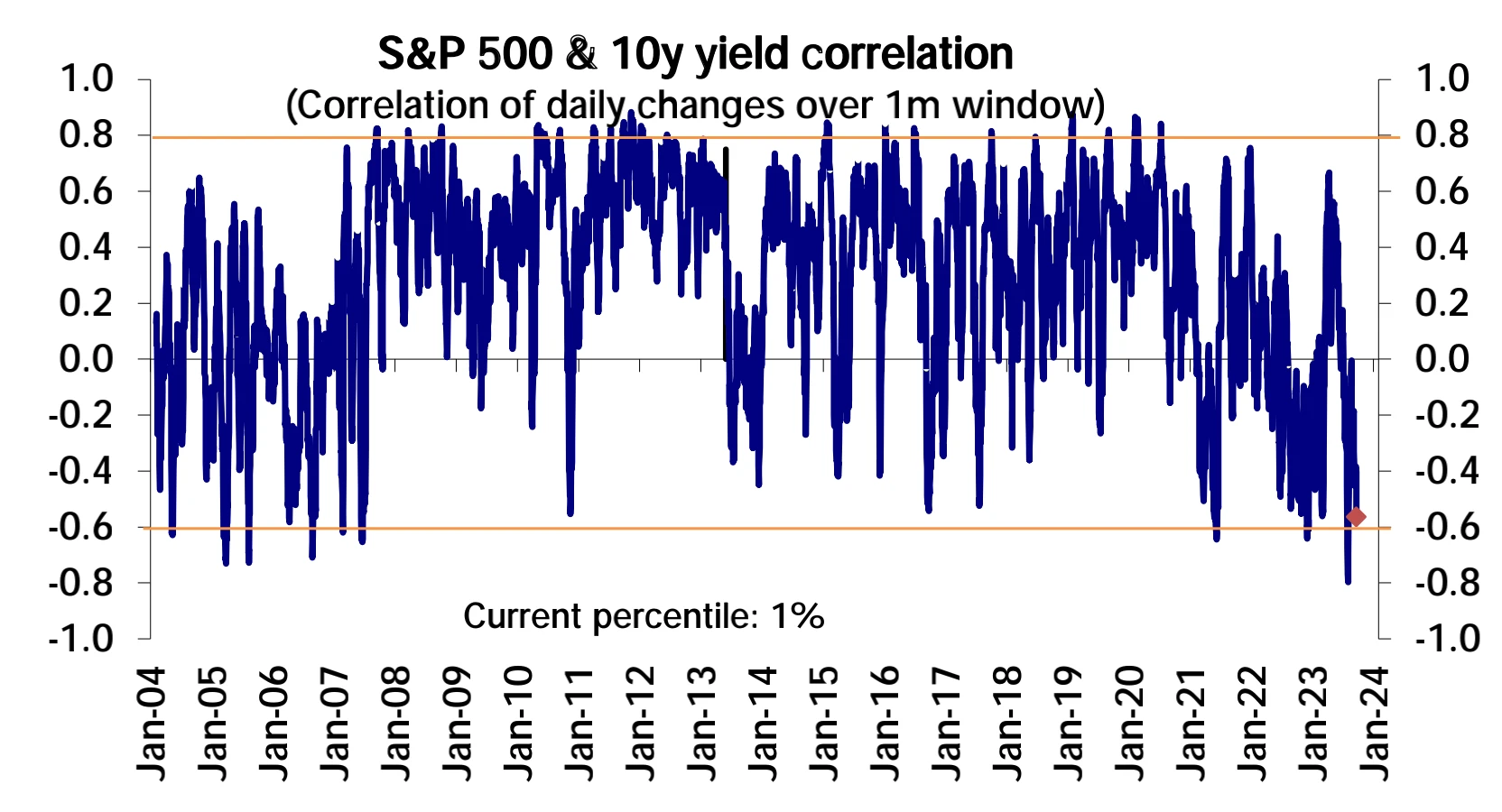

股债相关性触底了吗?

小盘股罗素 2000 指数较 7 月 31 日收盘高点下跌超过 11% ,大约是同期标准普尔 500 指数跌幅的两倍。标准普尔 500 工业指数于 8 月 1 日见顶,此后下跌了约 8% 。当经济陷入衰退时,小型股和工业股通常会急剧下跌。

这些公司历来都是在大盘反弹之前首先触底的公司,它们与国内经济密切相关,而且业务范围往往不如规模较大的同行那么多元化,这使得它们在经济不确定时期成为风险更大的赌注。

美国小盘股和工业股正在下跌,这通常是经济衰退的信号,但在股市已经超出预期的一年里,一些投资者暂时认为这些走势只不过是噪音。

彭博调查数据显示,市场预计企业第三季度利润仅下降 1.1% ,随后明年将实现正向盈利。

标普 500 指数上周收与 4321 点,已经超出华尔街卖方对该指数 2023 年平均预期 4366 点。分析师们在今年前六个月还是大多看跌,但随着各种超预期的数据,分析师们从过去两个月开始密集上调美股年终预期。而且,比起利率,投资者更关注企业盈利的复苏,这不但是美国股市过去上涨的主要动力之一,也是未来进一步上涨的关键因素。

因美国和中国 22 日先后宣布成立双边经济工作组与金融工作组,且双方用词颇为相近,显示美中关系的积极迹象,中国大陆、香港、美国的中概股全线大涨。

声明称,在美国财政部长珍妮特·耶伦和中国副总理何立峰的指导下,美国和中国分别成立了经济工作组和金融工作组。这两个工作组将提供持续的结构化渠道(ongoing structured channels),就经济和金融政策问题进行坦诚和实质性的讨论,并就宏观经济和金融发展交换信息。

这两个组织的成立也标志着两国自 2018 年特朗普政府放弃结构性接触以来首次恢复定期经济对话。

对接下来可能的积极进展一个重要的节点是中国国家主席是否出席 11 月在旧金山举行的亚太地区领导人峰会(APEC)。因为当前双方剑拔弩张,且 APEC 会议举办场地在旧金山,这可视作美国主场外交,如果中国最高领导人去美国参会,难免给一些人“去拜码头”的印象,而现在显然中国不想留下单方面的求着美国的印象,双方是对等的。

股债相关性已经变得极度负向(即利率上升股市下跌)。该相关性已触及历史低位通常这时可以期待相关性反转。

外汇市场

美元连续第十周上涨,DXY 涨 0.3% 至 105.6 ,尽管价位只回到了去年 11 月底水平,但也是近十年来最长的连续涨势。

日本央行维持超宽松货币政策不变后,日元下跌,USDJPY 触及近 11 个月高点 148.46 。日本央行还承诺在必要时毫不犹豫地加大刺激力度,这一承诺为继续做空日元提供了理由。但随着汇率逼近 150 关口,市场猜测日本政府可能会干预以支撑日元汇率。日本财务大臣铃木俊一周五表示,他不会排除任何选择,并警告日元抛售将损害依赖贸易的经济。(但我们觉得其实汇率贬值也是在向日本输入通胀 which is BOJ long for)

英国快速的物价增长速度意外放缓,英国央行停止了加息,GBPUSD 上周刷新六个月低点 1.22305 。

加元对美元上周走强,因油价上涨和加拿大央行进一步加息的预期。数据显示,由于汽油价格上涨,加拿大 8 月份的年通胀率从 7 月份的 3.3% 跃升至 4.0% 。

尽管中国央行干预,人民币上周仍然小幅走弱,从 7.27 ➡️ 7.29 ,周四一度突破 7.3 关口。可以想象,如果不是干预,那 USDCNY 可能比现在更高。不过一个好的迹象是周五中国股市大涨,CNY 跟随乐观情绪有所反弹。

商品和加密货币

尽管俄罗斯宣布暂时禁止汽油和柴油出口,令本已紧张的全球燃料市场收紧,但鹰派美联储暂时冷却了油价的涨势。原油价格在在到今年最高水平后,出现一个月来首次周度收跌,但跌幅不大。总体来看现货市场仍存在吃紧迹象,美国库存的再次下降(过去 12 周仅有 3 周上升)。黄金也是一样受到 Fed 冲击,但整体表现出韧性,全周几乎收平。

加密货币上周出现大幅波动,在周初先是上涨,周末跳水,BTC 7 日跌 0.9% ,以太坊跌 2.4% ,BTC dominance 从 48.9% 小幅升至 49.1%

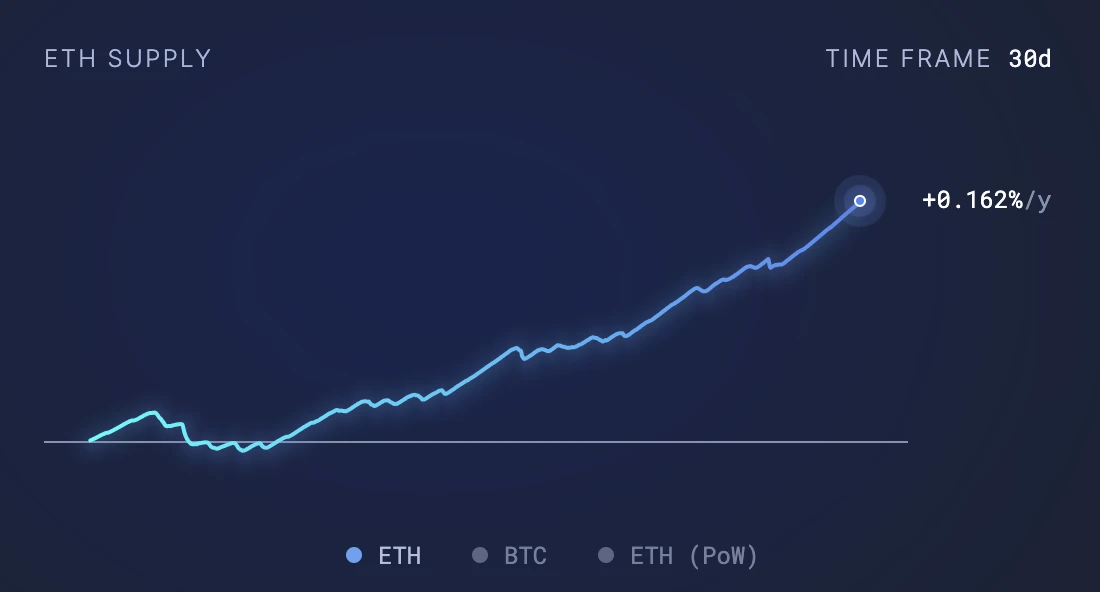

以太坊过去一个月跌了 5% ,BTC 几乎持平,前者表现差的原因可能跟重新进入通胀状态有关,ETH 网络费用上周暴跌超过 9% 至 2210 万美元,为 9 个月以来的最低水平。Ultrasound.money 数据显示,ETH 的供应量一直在增加,因为为了验证交易而被销毁(烧毁)的代币数量少于创建的代币数量。一些分析认为是 Layer 2 的广泛使用导致 ETH 主网拥挤程度下降。Matrixport 在周五的分析中重申了与 BTC 之外加密资产负面前景,理由是“收入低得惊人”并且围绕下一次协议更新“缺乏市场关注”。该公司本月早些时候预测,如果这种趋势持续下去,ETH 可能会跌至 1000 美元。

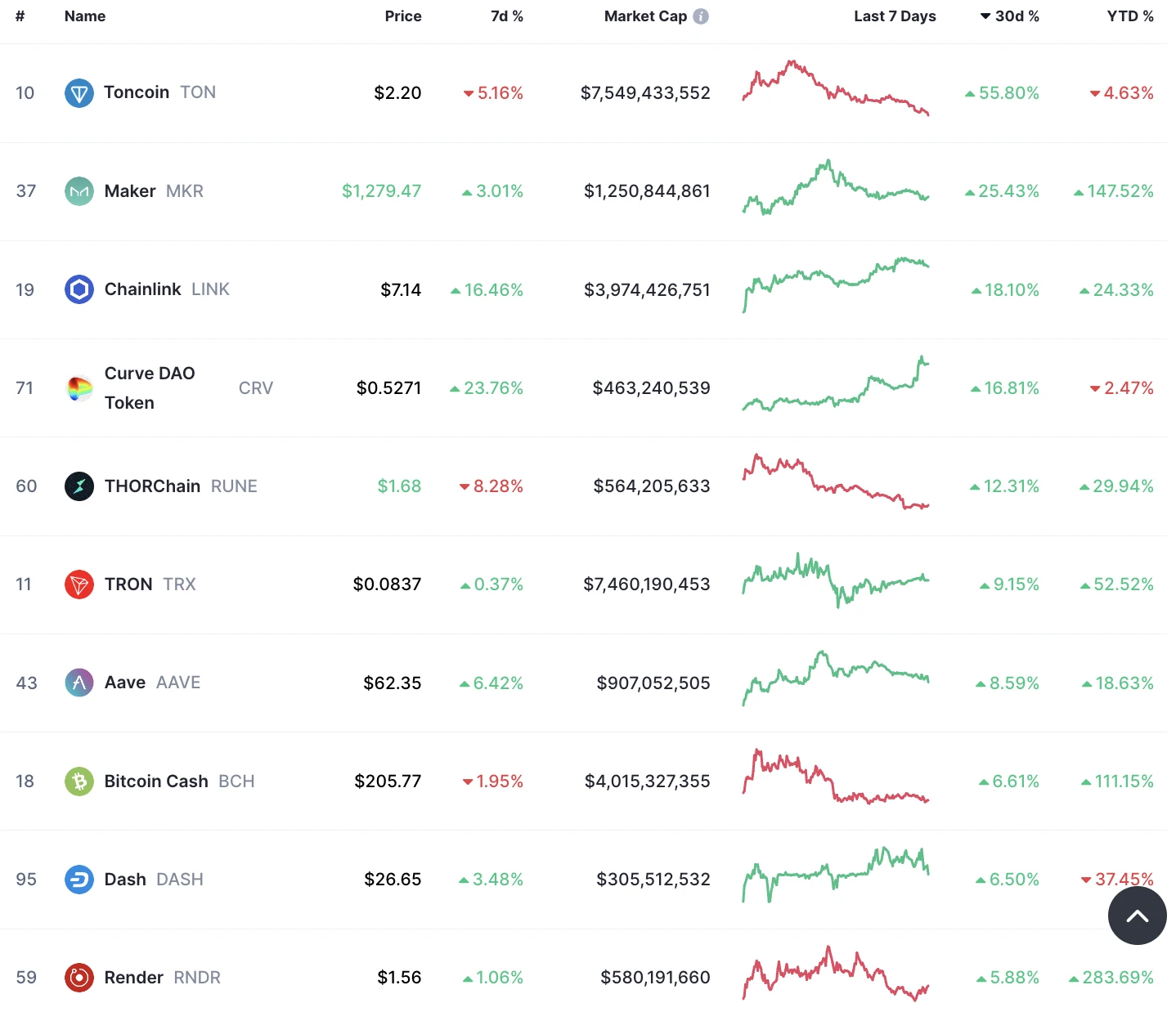

市值前 100 代币过去 30 天涨幅排名:

尽管 XRP 和 Grayscale 战胜了 SEC,并看到一些基金公司提交了新的比特币和以太坊现货 ETF 文件,但投资者在过去九周内从上市交易的加密货币产品中撤出了近 5 亿美元。根据 CoinShares 的周报,上周公开上市的加密货币产品资金流出总额为 5400 万美元,这已是连续第五周出现抛售。

Miller Tabak + Co. 首席市场策略师 Matt Maley 在一份报告中表示:“许多投资者担心加密市场近几个月来出现了一些好消息,而这根本没有帮助比特币和其他货币上涨…当机构投资者寻找有助于他们在今年最后三四个月表现的资产类别时,他们就不会再考虑加密货币了。”

热点新闻事件

【美联储 Bowman 暗示她支持不止一次加息,Daly 表示没准备好宣布抗通胀胜利】

美联储理事米歇尔·鲍曼表示,她赞成再次加息,而且可能不止一次,这表明她将比美联储同事更积极地采取行动来抑制通货膨胀。

鲍曼周五表示,“我仍然预计,可能需要进一步加息 s 才能及时将通胀率恢复到 2% ”,她用 hikes 来描述她的利率预期。

她表示:“我认为能源价格可能进一步上涨并扭转近几个月通胀进展的持续风险。”

美联储理事还指出,货币政策对贷款的影响似乎小于预期。

她表示:“尽管银行贷款标准收紧,但我们尚未看到信贷大幅收缩的迹象,从而导致经济活动大幅放缓。

鲍曼的评论表明,她可能对 2024 年的利率做出最高预测,当时一位官员预测联邦基金利率将在 6% 至 6.25% 之间。

旧金山联储主席戴利在周五表示她还没有准备好宣布抗击通胀胜利,她说,除非人们对通胀正在回归价格稳定更有信心,否则“我们不会满足于我们需要达到的目标。

【摩根士丹利:美联储已完成加息】

摩根士丹利首席美国经济学家 Ellen Zentner 表示:通胀降温应该会让央行按兵不动,直到准备好明年降息。短期内,共和党可能导致政府关门,这将增强美联储在 11 月会议上维持现状的理由。她解释说,政府关门将使政策制定者无法获得做出决定所需的所有经济数据。

为了美联储在 11 月和 12 月继续加息,需要满足两个条件。

第一个条件是,美联储对劳动力市场更多的松动和就业增长放缓表示满意。美联储在声明中已经提到了这一点。就业增长的 3 个月移动平均值约为 15 万。假如这个数据开始再次加速增长,那么就业增长放缓的趋势看起来不可持续。

第二个条件是,核心服务业通胀(不包括持续处于通缩状态的耐用消费品价格,它只占核心通胀 bucket 的 25% )也再次加速上涨。服务业通胀才是这里最重要的部分。为了让核心服务业通胀再次加速,它需要大幅度地上涨约 0.6 个百分点,这有些困难。

“美联储预测实际利率将从今年年底的 1.9% 左右进一步升至明年的 2.5% 。如果将其代入任何宏观模型,就会发现美联储并不真正希望实现软着陆。”或者可以推测联储内部很快会出现分歧。

【Ackman 重申债券做空债券预测 30 Y 应为 5.5% 】

Bill Ackman 仍然做空债券,并预计长期利率将进一步上升,因为政府债务增加、能源价格上涨以及转向绿色电力的成本增加。

Pershing Square Capital Management 创始人阿克曼称:“长期通胀率加上实际利率加上期限溢价表明, 5.5% 是 30 年期国债的合适收益率。”

当前 30 年期国债收益率为 4.58% ,上周刷新 2011 年以来最高水平。8 月初他曾公开表示自己正在做空 30 期国债,当时的收益率只有 4.1% 左右,从期货价格来看, 8 月 1 日 122 , 9 月 22 日 117 。

阿克曼补充道,由于经济表现超出预期,基础设施支出支撑经济增长和债务供应,对经济衰退的预期已超过 2024 年,通胀率不太可能像美联储主席希望的那样回落。

“无论鲍威尔主席多少次重申其目标,长期通胀率都不会回到 2% 。” “金融危机发生后,在一个与我们现在生活的世界截然不同的世界中,这一数字被任意设定为 2% 。”

【泰国总理表示预计特斯拉、谷歌、微软将投资 50 亿美元】

泰国总理 Srettha Thavisin 周日表示,泰国预计将获得特斯拉(TSLA.O)、谷歌(GOOGL.O)和微软(MSFT.O)至少 50 亿美元的投资。

他表示:“特斯拉将研究电动汽车制造设施,微软和谷歌正在研究数据中心。”但他没有详细说明这 50 亿美元预计是联合投资还是由每家公司单独投资。上周早些时候他还与这些公司高管举行了会谈。

【美国表示不能将中国从关键矿产供应链中剔除】

美国负责经济增长和环境的副国务卿 Jose Fernandez 周五表示,尽管美国寻求实现从电动汽车电池到太阳能电池板等各种产品的原材料来源多元化,但美国仍无法将中国排除在关键矿产供应链之外。

他称中国在原矿物加工方面发挥着关键作用,这意味着它仍将是美国的重要合作伙伴,特别是因为这些矿物是电动汽车电池的重要组成部分。更广泛地使用电动汽车是政府气候变化努力的核心原则。

为什么争夺“关键矿物”的斗争正在升温?

尽管许多关键矿物在全球范围内大量存在,但将其提取并精炼成可用形式可能成本高昂、技术难度大、能源密集且污染严重。中国在许多此类产品的整个价值链中占据主导地位,占全球电池金属(包括锂、钴和锰)产量的一半以上,以及接近 100% 的稀土产量。

目前大约有 50 种金属元素和矿物符合美国和欧盟的“关键”标准。是因为他们在建设减少气候变化碳排放所需的基础设施方面发挥了作用,有些还用于民用和军用通信的半导体。

锂、石墨、钴、镍和锰 — — 主要用于电动汽车电池

硅和锡 — — 电动汽车、智能电网、电表和其他电子产品

稀土 — 涡轮机磁铁、电动汽车

铜- 电网、风电场、电动汽车

镓和锗 — — 太阳能电池板、电动汽车、无线基站、国防雷达、武器瞄准系统、激光器

仓位和资金

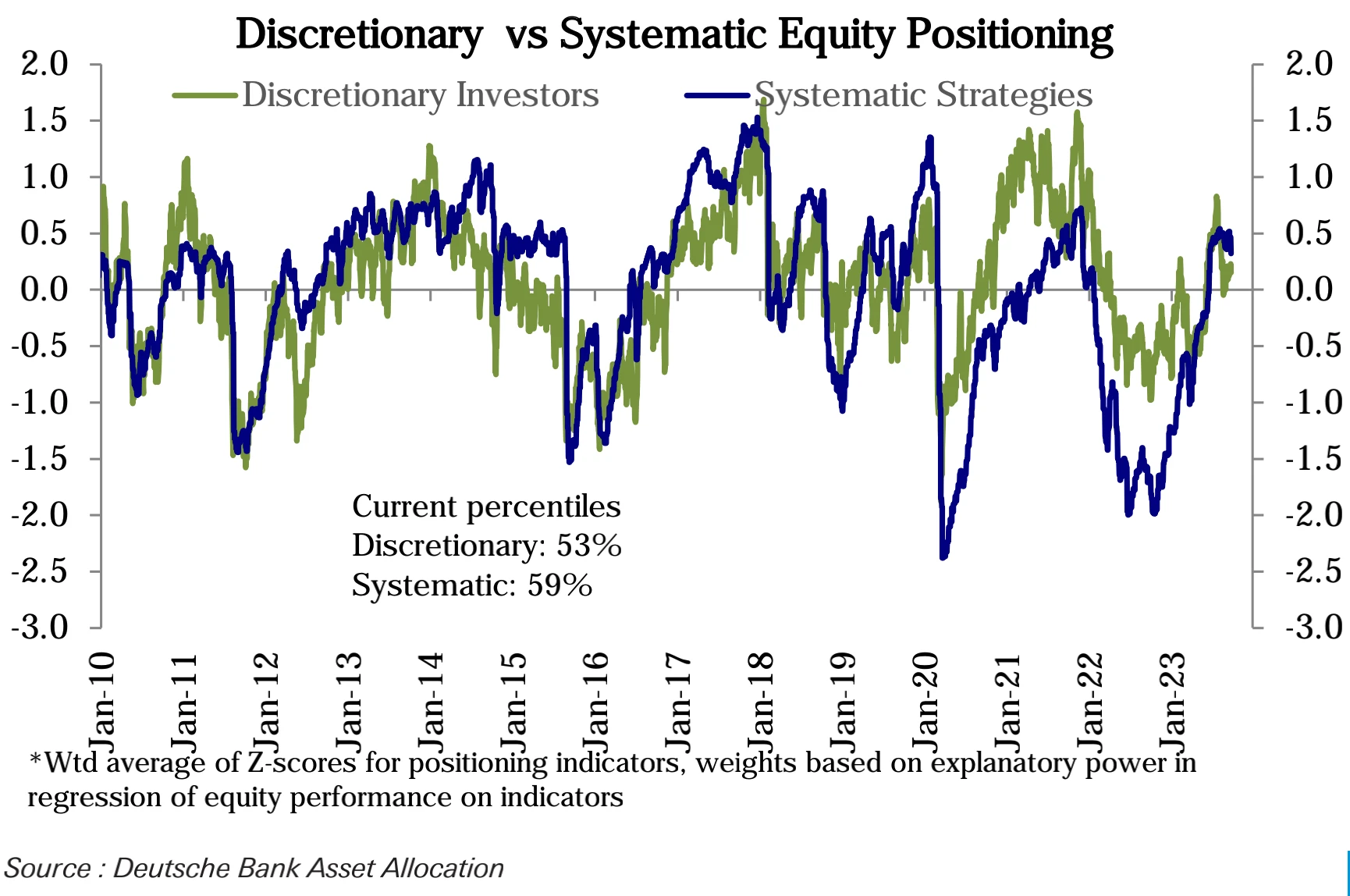

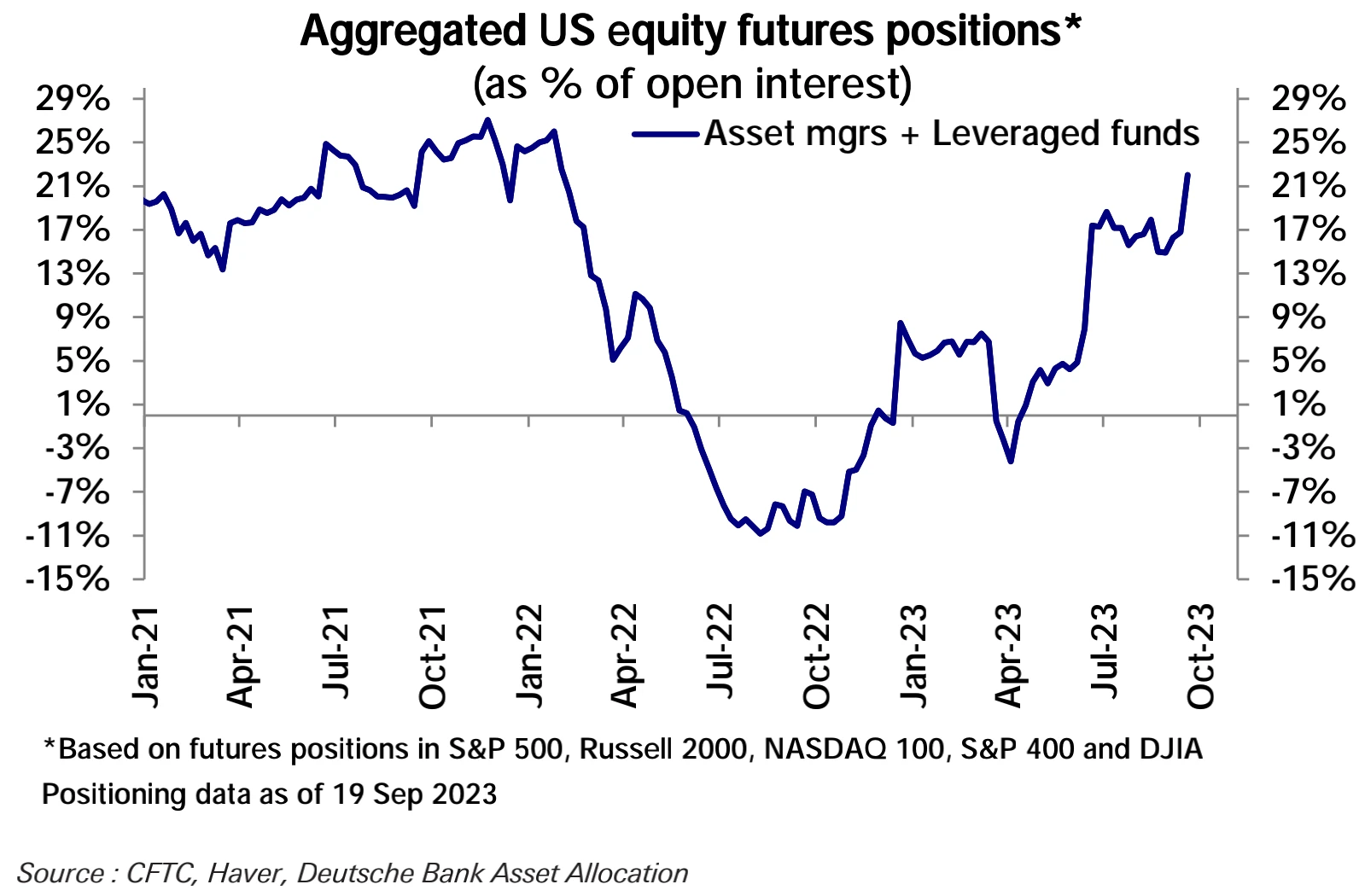

上周主观投资人仓位几乎没有变化(维持历史百分位 53),系统性策略仓位大幅下降(百分位 72 ➡️ 59):

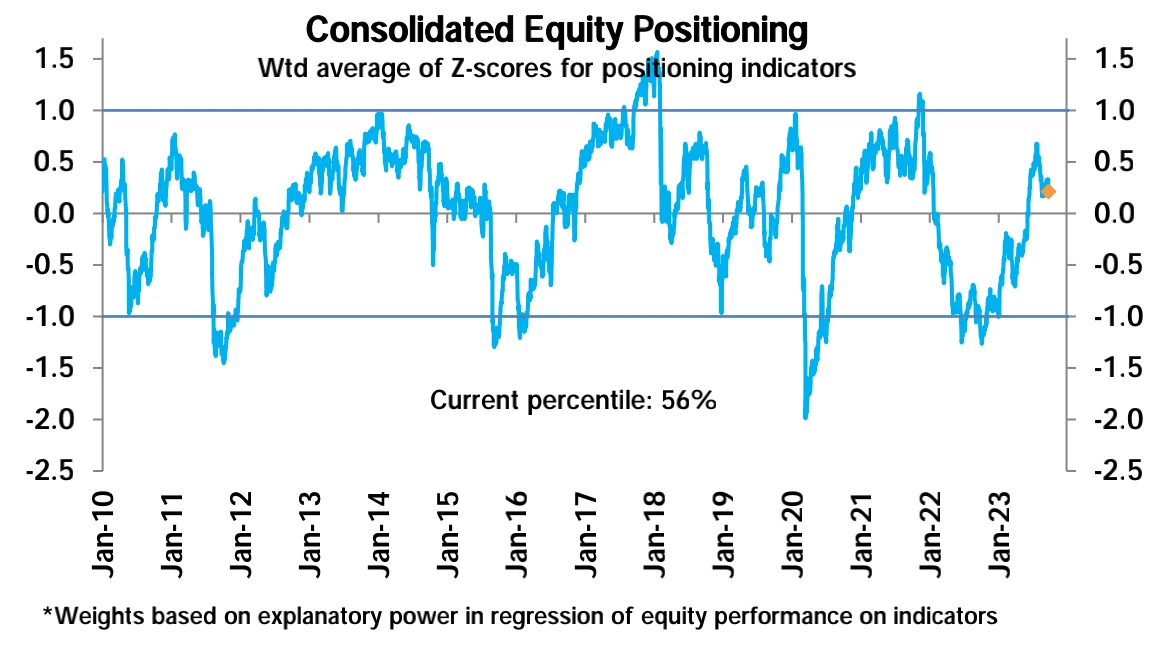

总体美股仓位略有回落 61 ➡️ 59 ,进入中性区间:

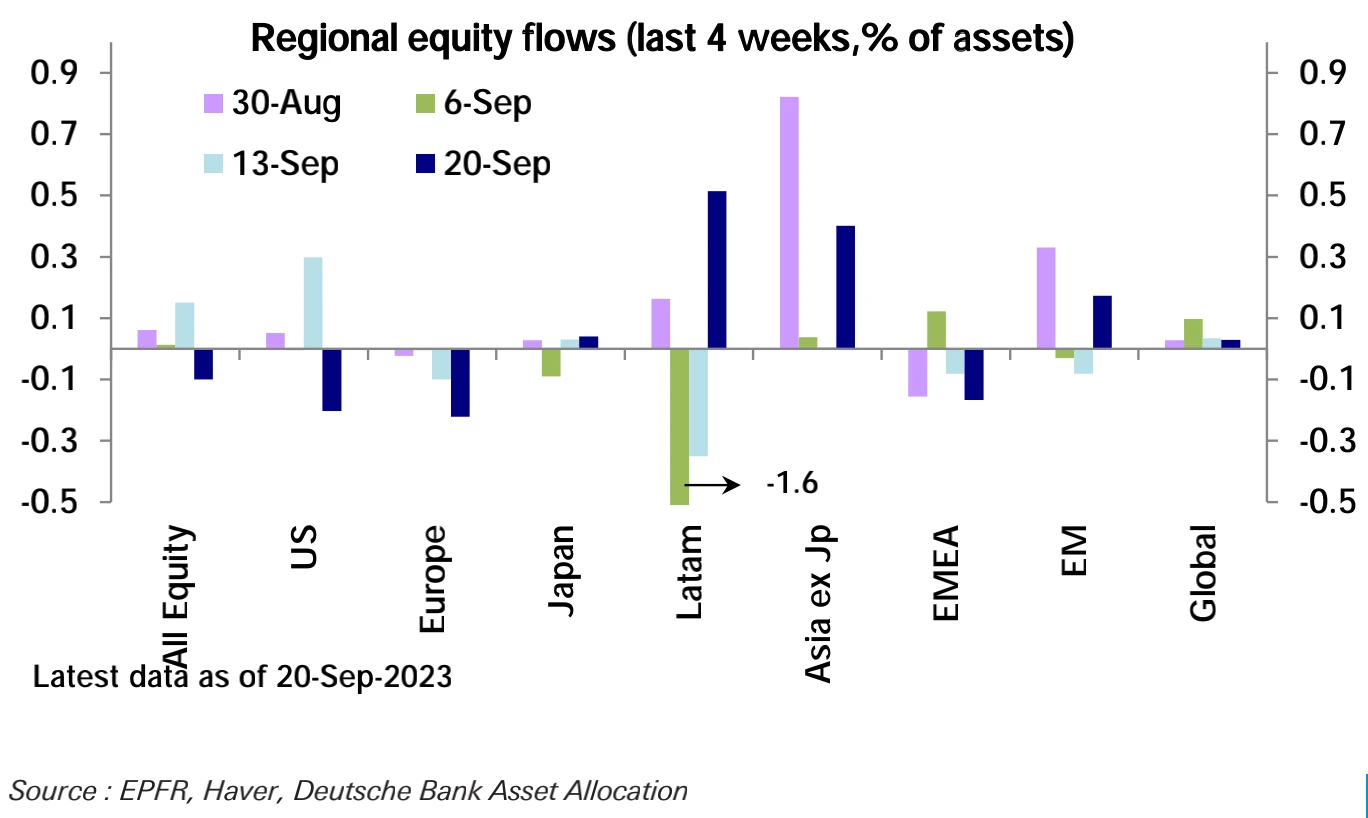

股票基金上周大规模净流出( 169 亿美元),几乎抵消前周创的 18 个月来高流入。美国(-179 亿美元)出现全年最大单周净流出,欧洲( 31 亿美元)净流出也激增至 6 周高位,延续 28 周净流出。新兴市场( 26 亿美元)在两周净流出后转为净流入,拉美和日本股市也有净流入。不过日本财政部的数据显示,外资上周净抛售了 1.58 万亿日元(约合 107 亿美元)的日本股票,几乎是前一周的两倍,同时创下 2019 年 3 月以来的最高纪录。

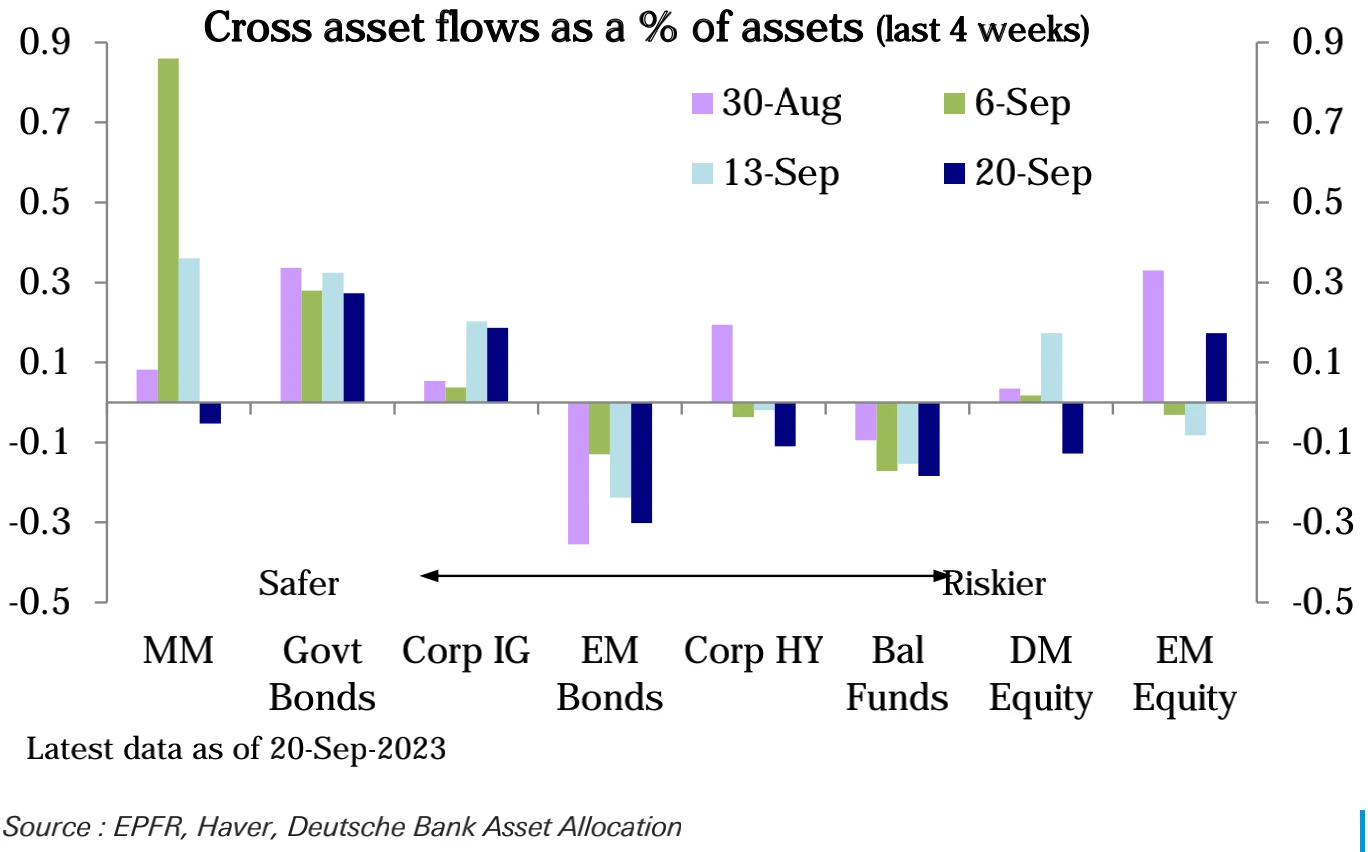

债券基金本周净流入( 25 亿美元)从前两周减缓,新兴市场债(-14 亿美元)流出。货币市场基金本周小幅净流出(-43 亿美元),前两周有强劲流入。美国(-72 亿美元)主导流出,日本(-2 亿美元)也小幅流出。

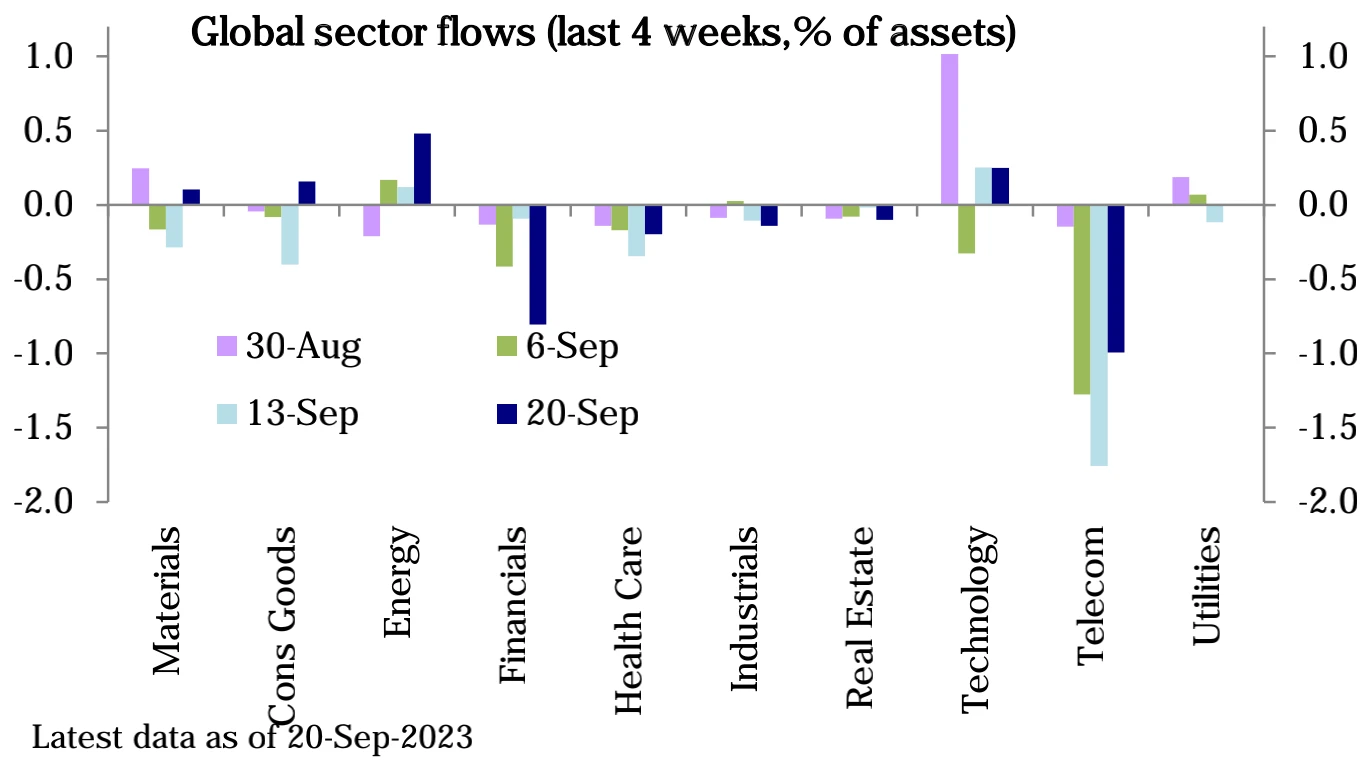

按板块看,技术类( 13 亿美元)流入继续,能源( 8 亿美元)也显著流入。金融( 14 亿美元)加速流出,已 8 周连续流出。医疗保健( 5 亿美元)和地产( 4 亿美元)也流出,其他板块资金流动较小。

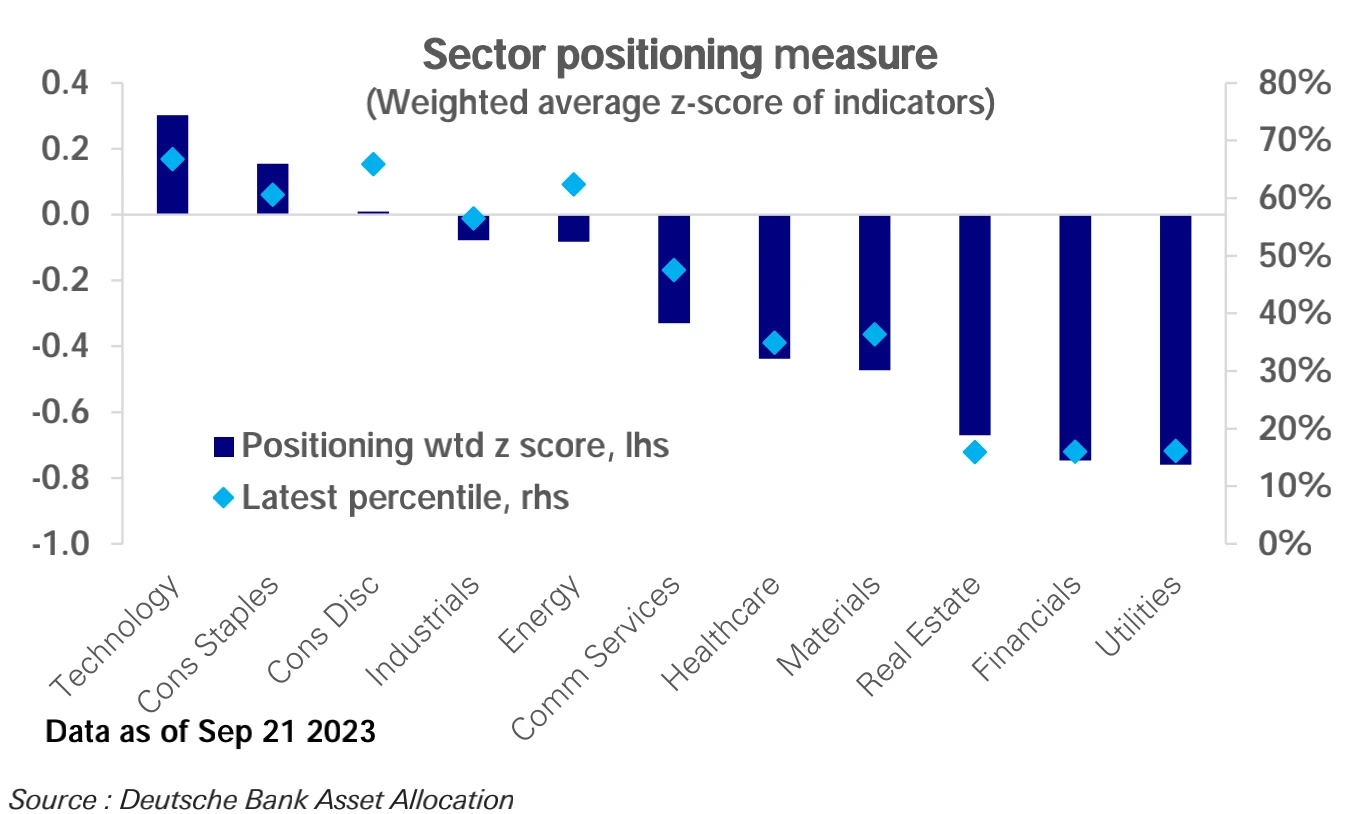

仓位水平分板块来看,仅科技类(z 值 0.30 ,第 67 百分位)仍是唯一略超配的板块,但仅略高于中性水平。必需消费品(z 值 0.15 ,第 61 百分位)已削减至中性,与非必需品消费(z 值 0.01 ,第 66 百分位)相似。工业品(z 值-0.08 ,第 57 百分位)和能源(z 值-0.08 ,第 62 百分位)略低于中性。信息技术(z 值-0.33 ,第 48 百分位)、医疗保健(z 值-0.44 ,第 35 百分位)和原材料(z 值-0.47 ,第 36 百分位)仍明显低配,而地产(z 值-0.67 ,第 16 百分位)、金融(z 值-0.75 ,第 16 百分位)和公共事业(z 值-0.76 ,第 16 百分位)更为空。

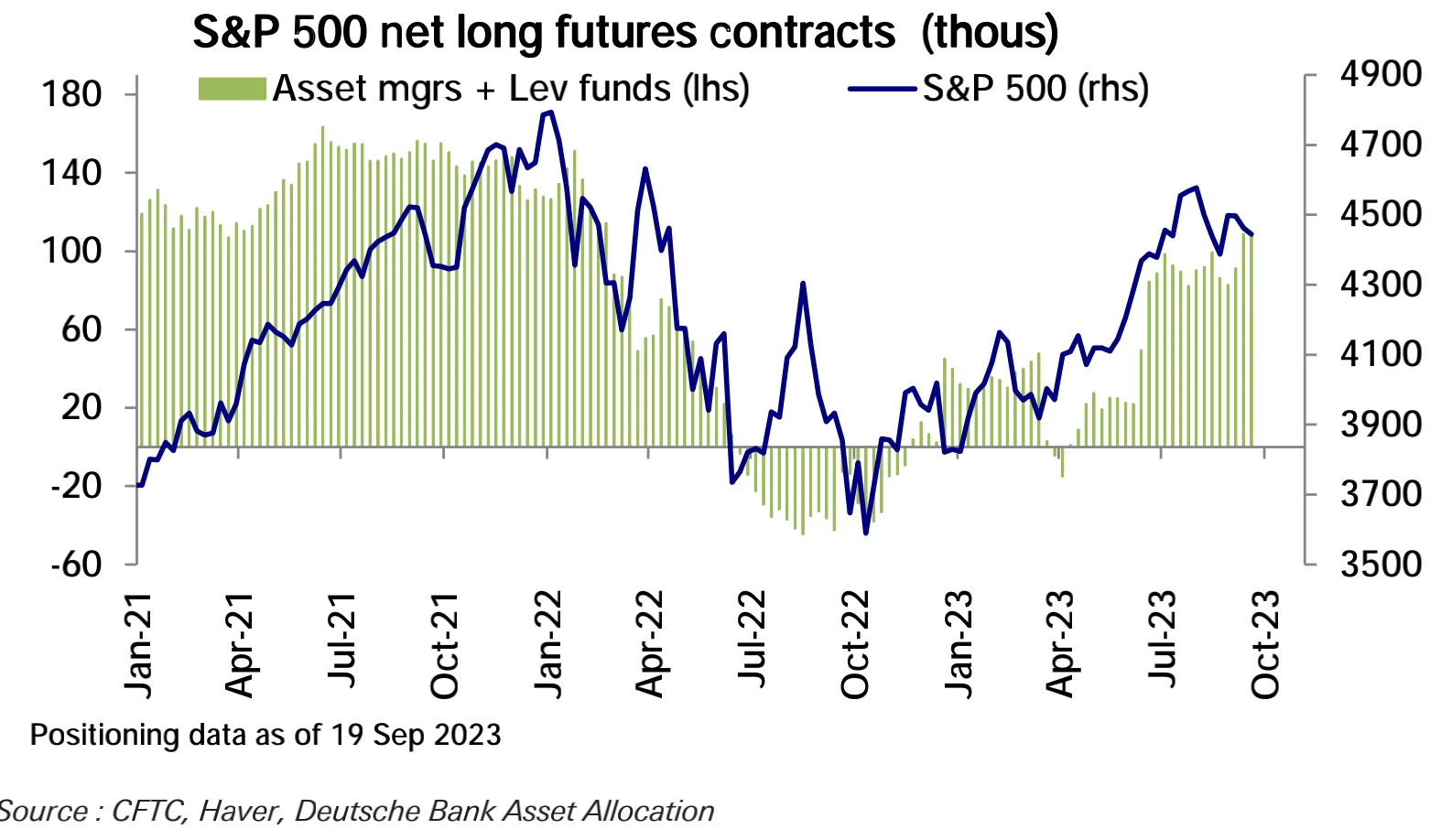

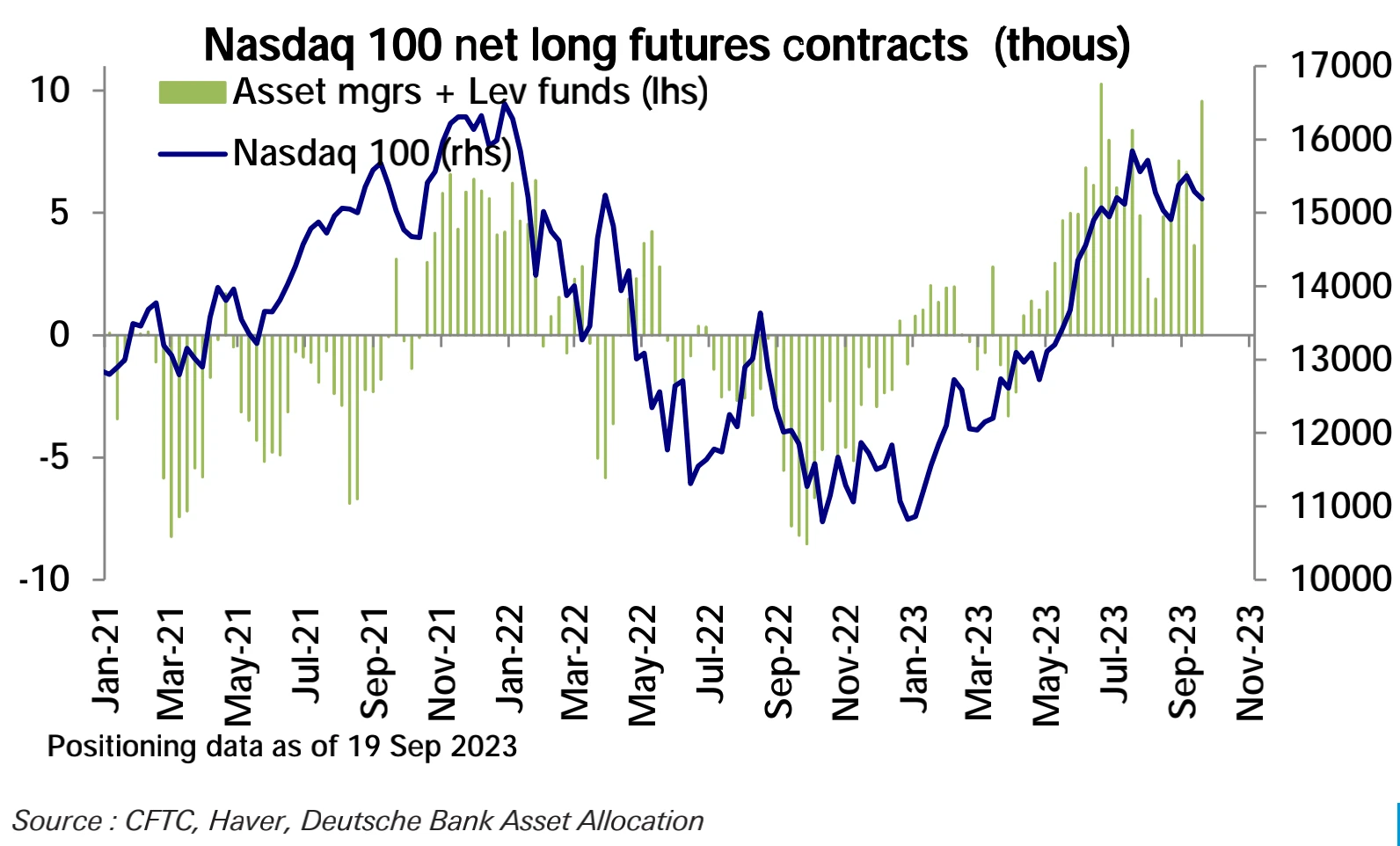

期货市场,标普净多头微幅下降,纳斯达克净多头跳升至 5 月来最高水平:

这让美股期货市场总体仓位水平升至去年初以来最高水平,但这多数是由于本数据只截止到周二不包含 FOMC 后的数据,这一数据提现了会议前投机者倾向于押注市场上涨,但结果他们错了,该数据料将在下次更新时大幅下降:

市场情绪

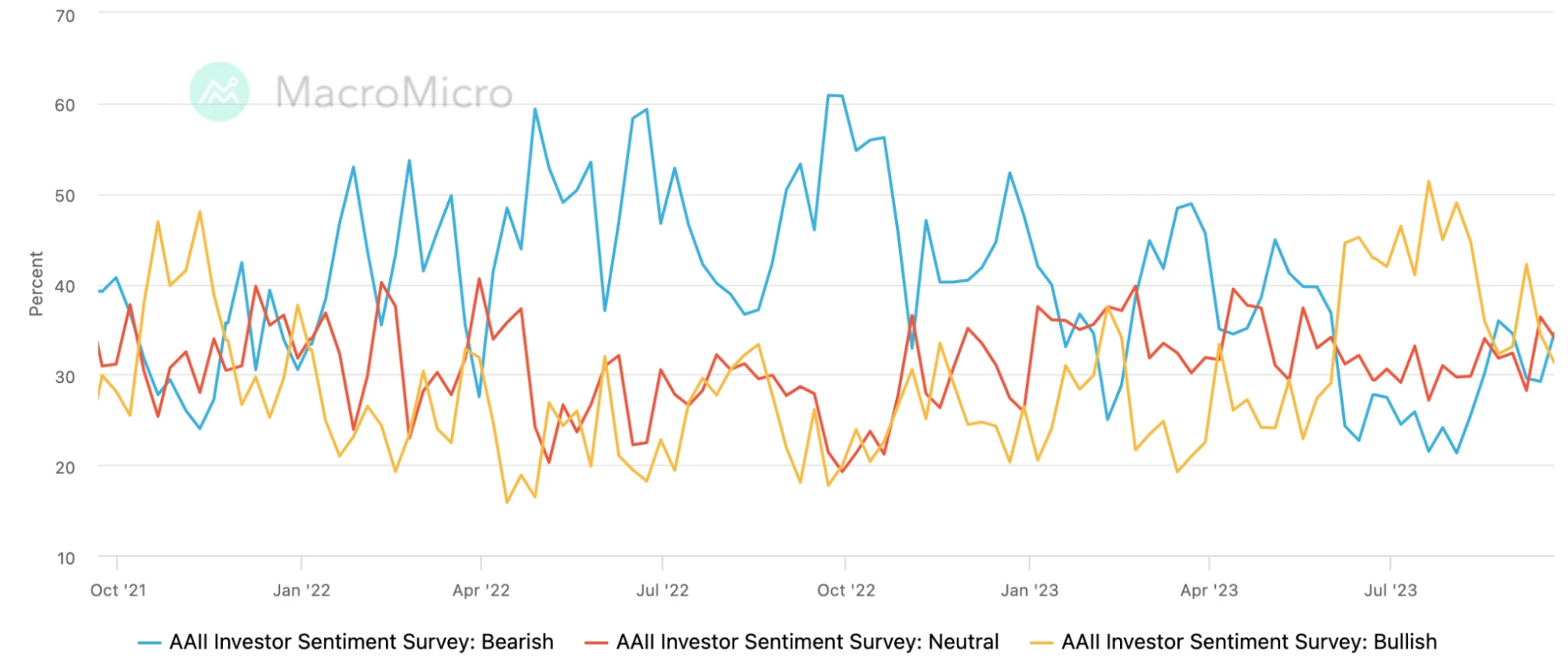

AAII 投资者调查上周看多比例下跌至 31.3% ,为 6 月 1 日来最低,看空和中性观点比例接近在 34% 左右:

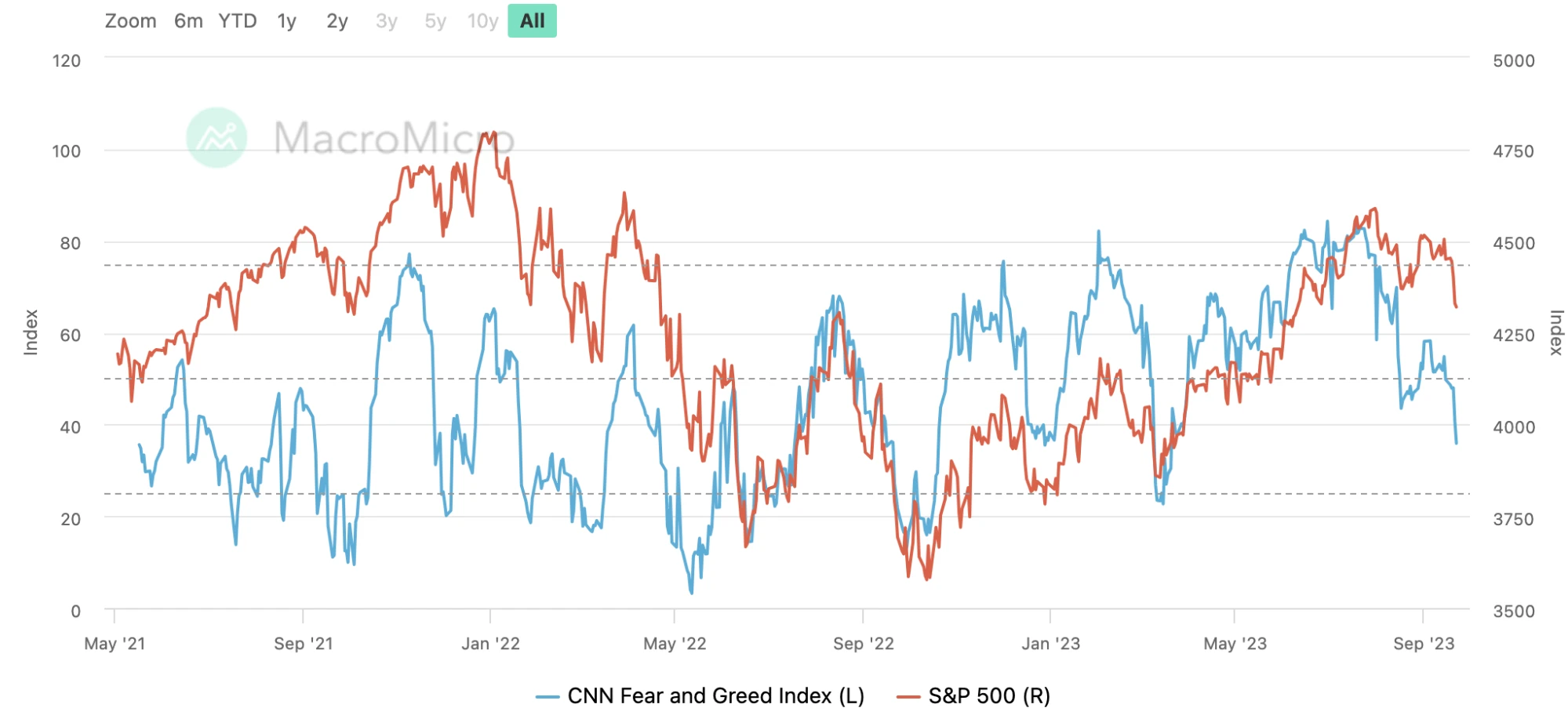

CNN 恐惧贪婪指数跌至 35.9 为 3 月来最低水平:

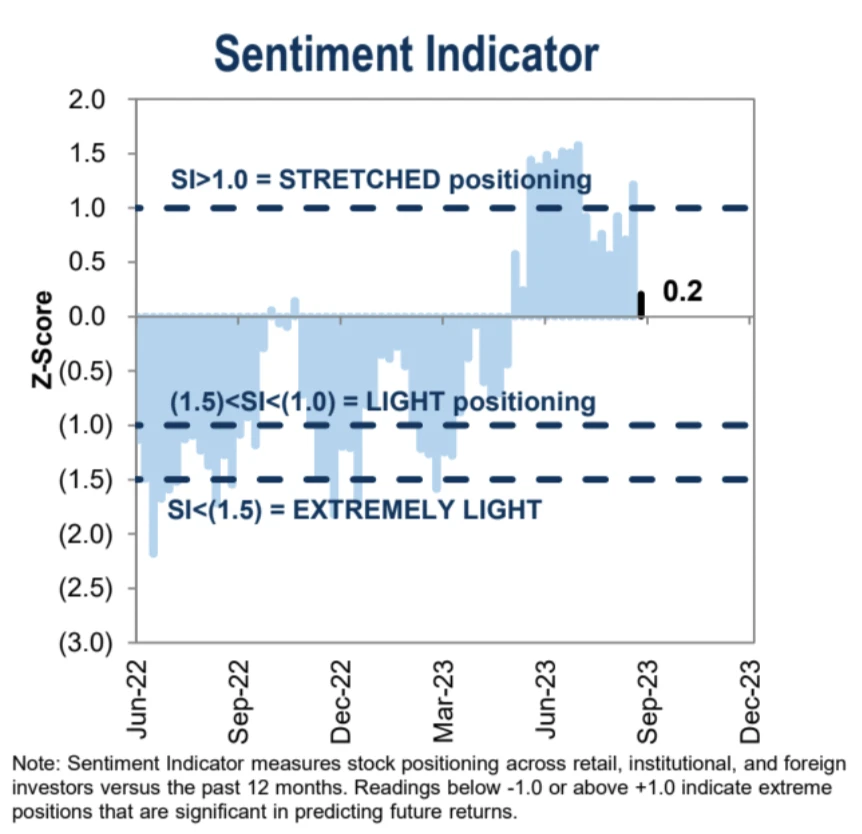

高盛的机构情绪指标大幅跳水,从 1.2 的过度区间跌至 0.2 的中性区间,与德意志银行统计的指标相互印证显示机构减仓明显:

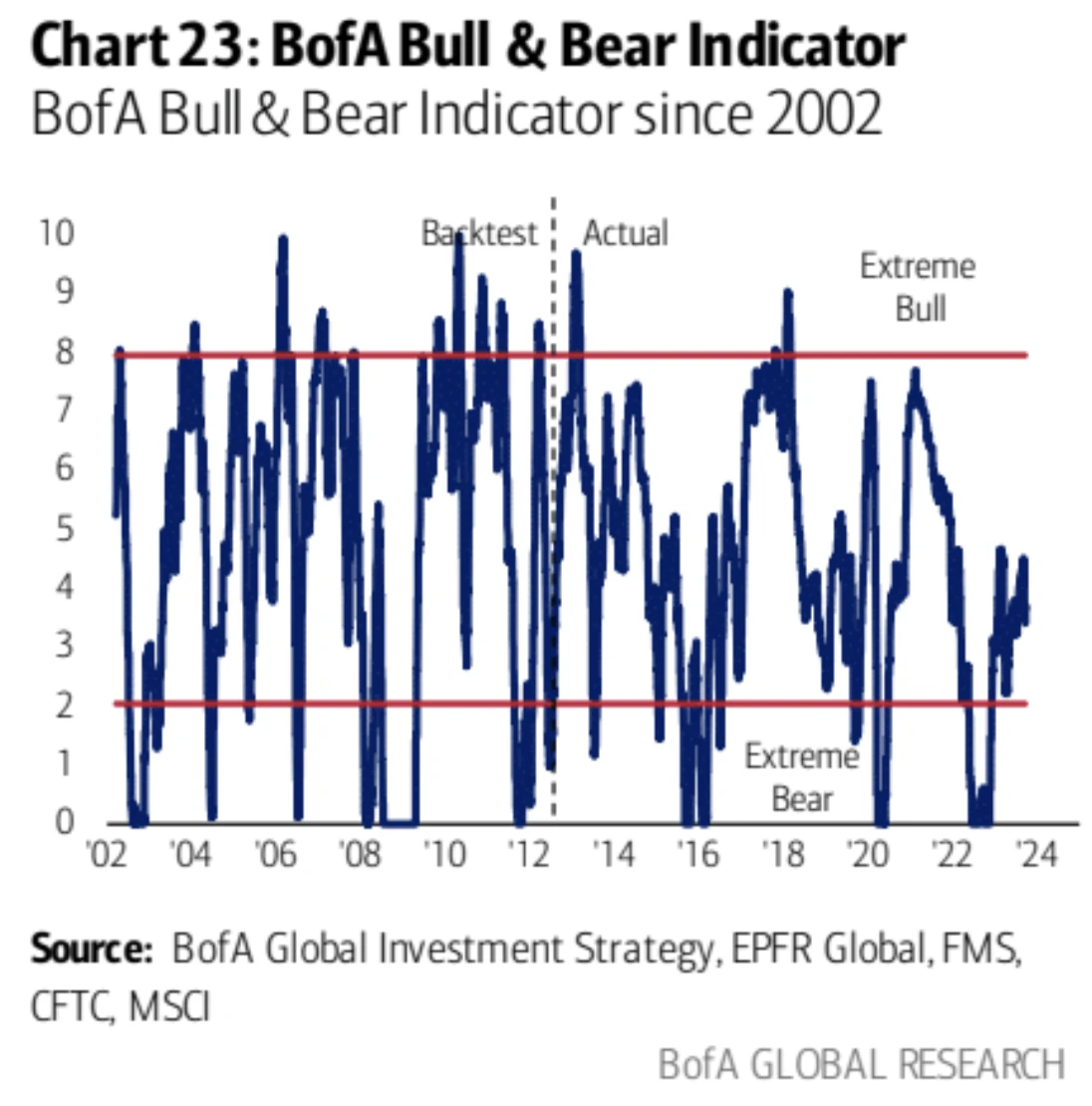

美银美林的牛熊指标上周从 3.6 回落至 3.4 :

未来一周

我们正处于 FOMC 会议和下一份非农就业报告之间的一周。

数据关注美联储最爱的通胀指标 — — 美国 8 月核心 PCE 物价指数、美国 8 月耐用品订单、美国第二季度实际 GDP 终值、中国 9 月 PMI 数据、中国 8 月规模以上工业企业利润同比,欧元区 CPI 通胀数据。

央行方面美联储主席鲍威尔将参加会议并回答问题,日本央行公布 7 月货币政策会议纪要。

政府方面关注美国政府关门。近 400 万(200 万军人)美国联邦雇员将立即感受到其影响。必要工作人员将继续工作,但其他人将暂时休假,直到关闭结束。僵局期间不会支付任何费用。

美国政府雇员联合会成员的平均年收入为 55000 至 65000 美元,临时工的平均年收入为 45000 美元,这可能给这些人带来财务紧张的状况。

另外,如果政府关闭,美国劳工统计局表示将停止发布数据,包括通胀和失业率的关键数据。缺乏重要的政府数据将使投资者和美联储难以解读美国经济。

高盛估计,政府关门持续一周将使经济增长减少 0.2% ,但经济增长将在政府重新开放后反弹。

强硬派共和党人表示,任何临时支出法案对他们来说都是不可能的。他们正在推动政府关门,直到国会就所有为政府提供资金的 12 项法案进行谈判,这从历史上看是一项艰巨的任务,到 12 月解决都是乐观情形。