Lời nói đầu

Vào tháng 6 năm ngoái, tôi đã hình thành ý tưởng đơn giản là sử dụng mô hình đa yếu tố để chọn tiền tệ.

Bài đọc liên quan:LUCIDA: Sử dụng mô hình đa yếu tố để chọn đường đi và tiền tệ》

Một năm sau, chúng tôi bắt đầu phát triển chiến lược đa yếu tố cho thị trường tài sản tiền điện tử và đã viết khung chiến lược tổng thể thành một loạt bài viết Xây dựng danh mục tài sản tiền điện tử mạnh mẽ bằng cách sử dụng chiến lược đa yếu tố.

Khung chung của loạt bài này như sau (không loại trừ khả năng tinh chỉnh):

1. Cơ sở lý thuyết của mô hình đa yếu tố

2. Xây dựng một yếu tố

Tiền xử lý dữ liệu yếu tố

Lọc dữ liệu

Xử lý giá trị ngoại lệ: giá trị cực trị, giá trị lỗi, giá trị null

tiêu chuẩn hóa

Tính trung lập: ngành, thị trường, vốn hóa thị trường

Đánh giá tính hợp lệ của yếu tố

Tỷ lệ thông tin IC, tỷ suất lợi nhuận, tỷ lệ Sharpe, tỷ lệ doanh thu

3. Tổng hợp các nhóm yếu tố chính

phân tích cộng tuyến nhân tố

Hệ số cộng tuyến loại trừ trực giao

Phương pháp trọng số cổ điển→hệ số tổng hợp

Trọng lượng bằng nhau, trọng số IC lăn, trọng số IC_IR

Kiểm định các yếu tố tổng hợp: tỷ suất lợi nhuận, tỷ suất lợi nhuận nhóm, tỷ suất lợi nhuận gia quyền theo giá trị yếu tố, IC yếu tố tổng hợp, tỷ lệ luân chuyển nhóm

Các phương pháp tính trọng số khác (mối quan hệ phi tuyến tính giữa các yếu tố và lợi nhuận): học máy, học tăng cường (không được xem xét do tính đặc thù của ngành tiền điện tử)

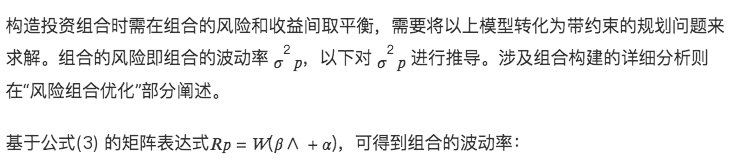

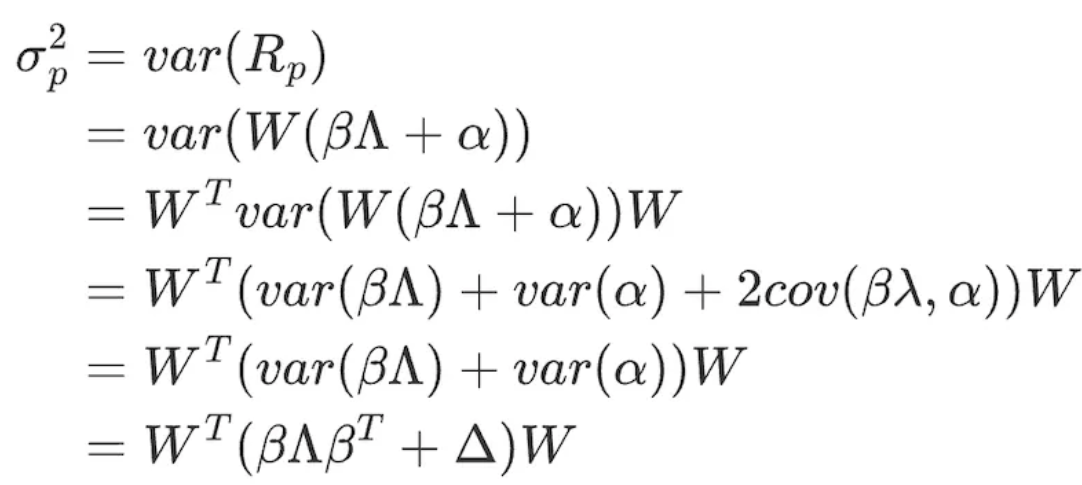

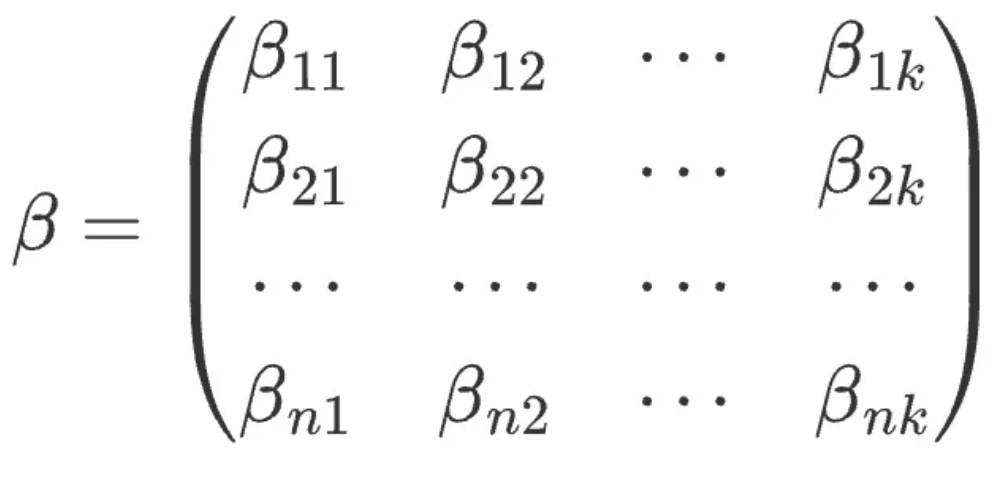

4. Tối ưu hóa danh mục rủi ro

Sau đây là nội dung của **#Cơ bản lý thuyết#** đầu tiên.

1. “Yếu tố” là gì?

“Các yếu tố” là những “chỉ số” trong phân tích kỹ thuật và là “tính năng” của trí tuệ nhân tạo và học máy, quyết định sự tăng giảm của lợi suất tiền điện tử.

Nhóm của chúng tôi kết hợp các loại yếu tố phổ biến trong lĩnh vực tiền điện tử: yếu tố cơ bản, yếu tố trên chuỗi, yếu tố khối lượng và giá cả, yếu tố phái sinh, yếu tố thay thế và yếu tố vĩ mô.

Mục đích cuối cùng của việc khai thác và tính toán các “yếu tố” là tính toán chính xác giá trị tài sảntỷ lệ lợi nhuận kỳ vọng。

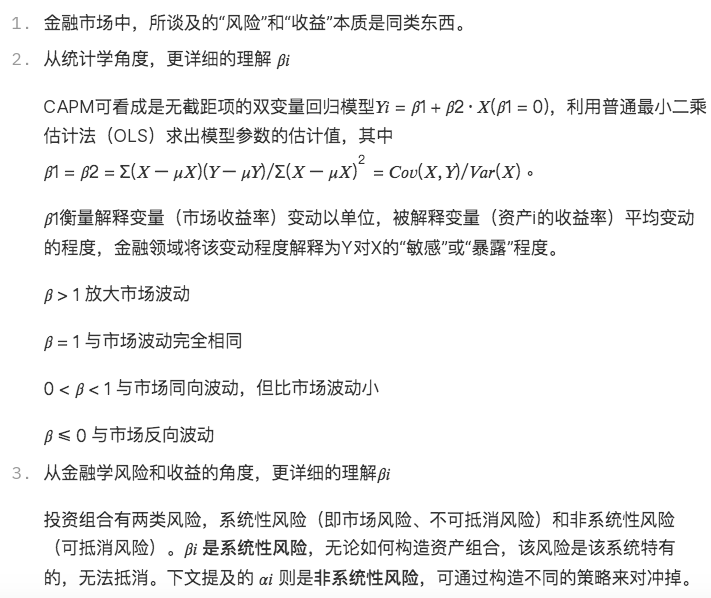

2. Tính hệ số

(1) Đạo hàm mô hình đa yếu tố

Nguồn gốc: Mô hình một yếu tố—CAPM

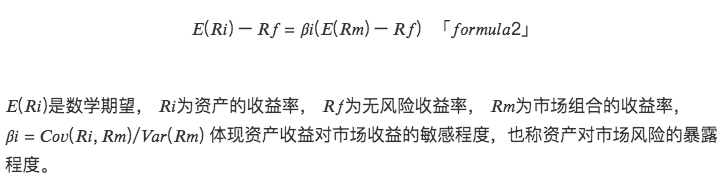

Nghiên cứu nhân tố có thể bắt nguồn từ năm 20 C và 60 S, với sự ra đời của Mô hình định giá tài sản vốn (CAPM), định lượng mức độ rủi ro ảnh hưởng đến chi phí vốn của công ty và do đó tỷ suất lợi nhuận kỳ vọng của nó. Theo lý thuyết CAPM, lợi nhuận vượt trội dự kiến của một tài sản có thể được xác định bằng mô hình tuyến tính sau:

Hiểu biết bổ sung:

Mô hình CAPM là mô hình nhân tố tuyến tính đơn giản nhất, chỉ ra rằng lợi nhuận vượt mức của một tài sản chỉ được xác định bởi lợi nhuận vượt mức dự kiến của danh mục thị trường (yếu tố thị trường) và mức độ rủi ro thị trường của tài sản đó. Mô hình này đặt nền tảng lý thuyết cho các nghiên cứu tiếp theo về một số lượng lớn các mô hình định giá đa yếu tố tuyến tính.

Phát triển: Mô hình đa yếu tố—APT

Dựa trên CAPM, mọi người nhận thấy rằng lợi nhuận của các tài sản khác nhau bị ảnh hưởng bởi nhiều yếu tố.Lý thuyết định giá chênh lệch giá (APT) đã ra đời và xây dựng một mô hình đa yếu tố tuyến tính:

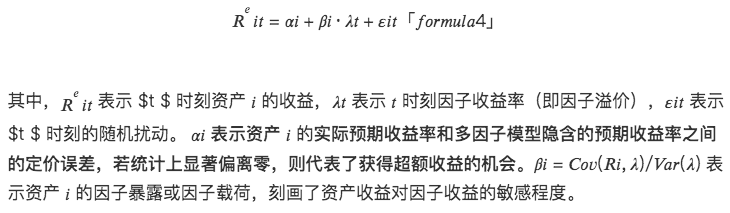

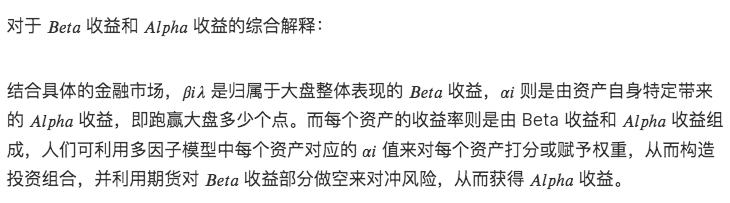

Trưởng thành: Mô hình đa yếu tố—Lợi nhuận Alpha Lợi nhuận Beta

Có tính đến các lỗi định giá thực tế trên thị trường tài chính và mô hình APT, từ góc độ chuỗi thời gian, tỷ suất lợi nhuận kỳ vọng của một tài sản được xác định bằng mô hình tuyến tính đa biến sau:

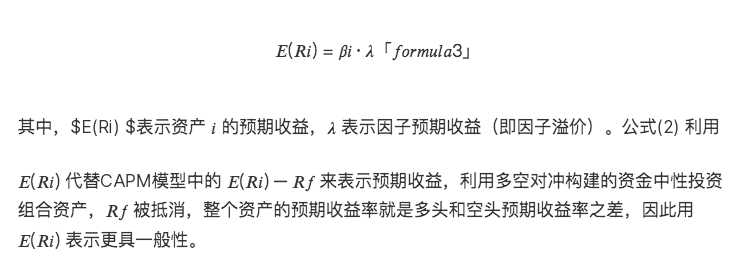

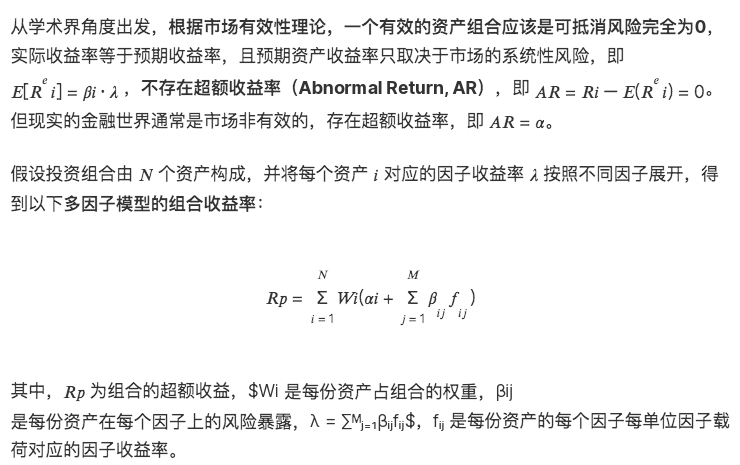

Mô hình đa yếu tố tập trung vào sự khác biệt chéo trong lợi nhuận kỳ vọng của tài sản. Về cơ bản, nó là một mô hình về giá trị trung bình và lợi nhuận kỳ vọng là mức trung bình của lợi nhuận trong chuỗi thời gian. Dựa vào (3), có thể suy ra mô hình tuyến tính đa biến của góc cắt ngang:

Hiểu biết bổ sung:

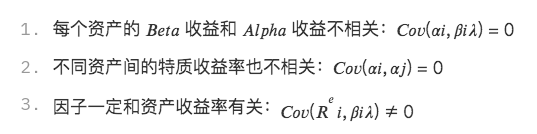

Kết hợp với kiến thức thống kê, mô hình này bao hàm ba lớp giả định:

(2) Sự biến động của mô hình đa yếu tố

formula 7

formula 8

∧ có nghĩa làKMa trận hiệp phương sai trả về nhân tố của các nhân tố (K×K):

formula 9

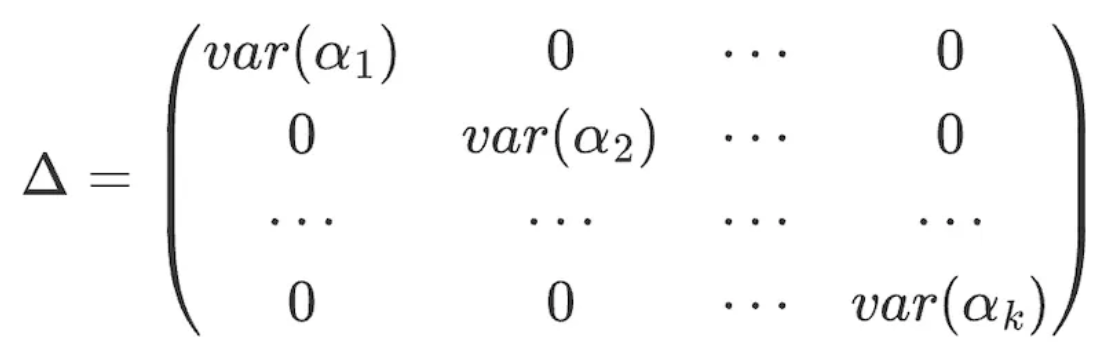

Theo Giả định 3, lợi nhuận đặc trưng của các tài sản khác nhau không tương quan với nhau và ma trận Δ có thể thu được dưới dạng:

formula 10

GIỚI THIỆU LUCIDA FALCON

LucidaĐây là một quỹ phòng hộ định lượng hàng đầu trong ngành đã tham gia thị trường Tiền điện tử vào tháng 4 năm 2018. Nó chủ yếu giao dịch CTA/chênh lệch giá thống kê/chênh lệch giá biến động tùy chọn và các chiến lược khác, với quy mô quản lý hiện tại là 30 triệu đô la Mỹ.

FalconĐây là cơ sở hạ tầng đầu tư Web3 thế hệ mới, dựa trên mô hình đa yếu tố để giúp người dùng chọn, mua, quản lý và bán tài sản tiền điện tử. Falcon được Lucida ấp nở vào tháng 6 năm 2022.

Nhiều nội dung hơn có thể được tìm thấy tại:https://linktr.ee/lucida_and_falcon