FMG の詳細な調査レポート: DePIN トラックの下から上への 5 つの機会

オリジナル著者: EO@codeboymadif、 Lisa@lisal1l1 、 Ryan@Ryan0xfmg 、 Kelv@KelvinYuan13 、Simon

パート 01 DePIN の概要とその理由

現実世界の物理インフラストラクチャを展開するための暗号経済の利用は、実際には長い間存在しており、いくつかの典型的なプロジェクトの設立は 2013 年にまで遡ることができます。彼らは、通信、ストレージ、ストレージなどの分野で非常に価値のある調査を実施してきました。今日に至るまで、このモデルは AI、エネルギー、データ収集などの多くの分野に拡張され、エコシステムも繁栄の時代を迎えています。

DePIN は、ノードエコノミー、マイナーモデル、現実世界の変革といった分散型アプリケーションのパラダイムを表しています。

集中型インフラストラクチャと比較して、DePIN は単位経済効果が高くなります。 DePIN のスマート コントラクト、機器の標準化、経済モデルは CePIN ハードウェアの導入、運用、管理に代わるもので、約 75% ~ 90% のコスト削減をもたらします。

トークンエコノミーはノードネットワークの拡大とネットワーク効果の形成の鍵となります。トークン価格が上昇すると、経済的インセンティブによりノード規模が急速に成長します。

Web2.0 によって人間がさまざまな入力デバイスを通じてインターネットと対話できるようになった場合、Web3.0 では物理ハードウェアが DePIN を通じてブロックチェーンと対話できるようになります。

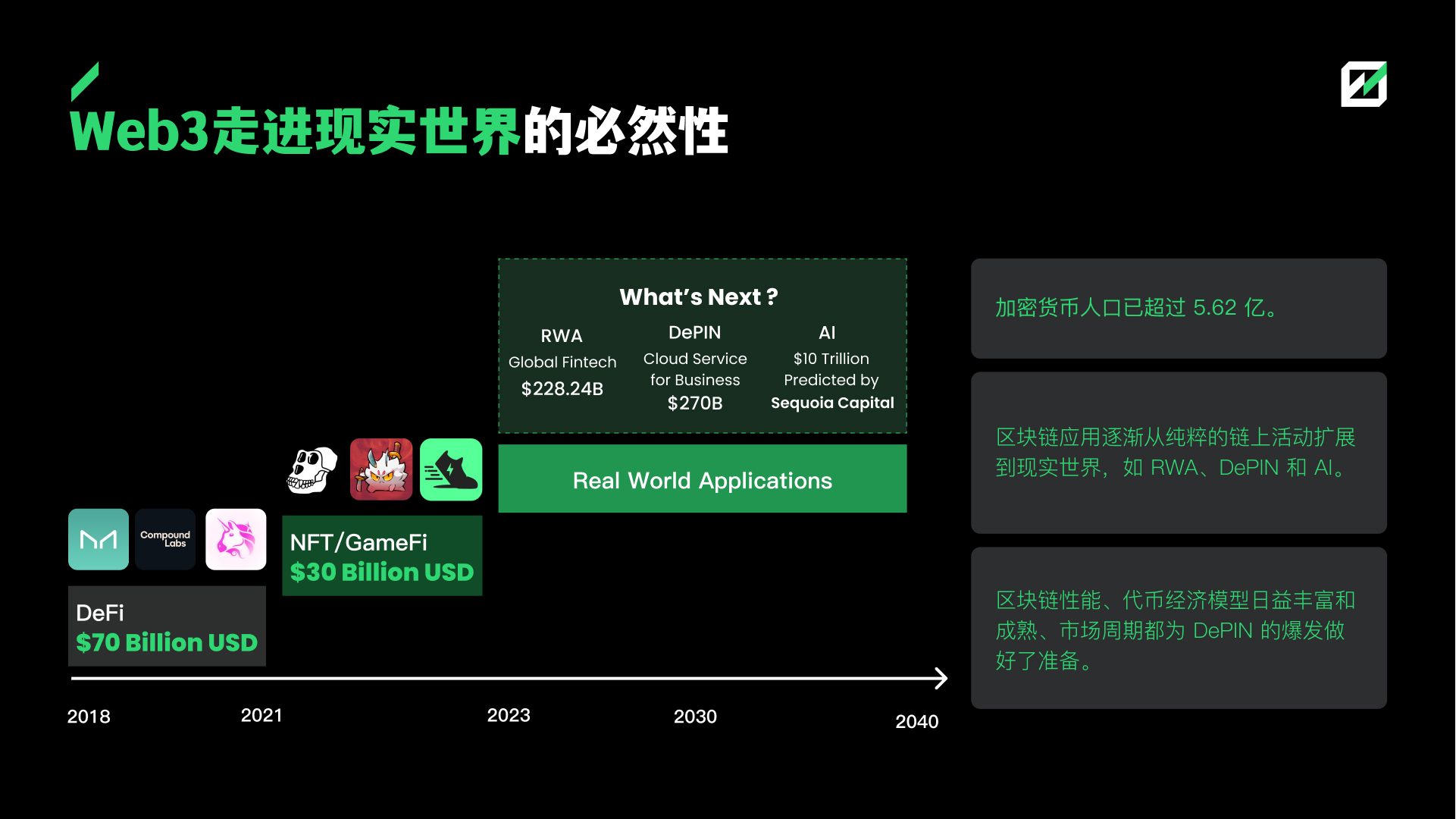

私たちはDeFiサマー、NFT、メタバースマニアを経験しました。次の流行は DePIN に向かうのでしょうか? 2020年から2021年にかけて、DeFiの市場価値はピークの17億5000万米ドルから1,722億米ドルまでほぼ100倍に増加しました。この強気市場で、DeFiの市場価値の合計が10倍に増加し、DePINの市場価値の合計がDeFiの50%に達すると仮定すると、 DePINの市場価値の合計は5,000億米ドルに達し、少なくとも20倍になります。成長の余地。メッサーリの試算によれば、DePINの市場価値は2028年に3兆5000億米ドルに達し、DePINの潜在成長力は120倍となる。

DePIN アーキテクチャには、下から上に次の 5 つの機会があると考えています。

DePIN ブロックチェーンの基礎となる機能。 DePIN ブロックチェーンの基盤となるインフラストラクチャは、DePIN アプリケーションの決済層として機能し、トランザクションとトークン経済モデルの運用のサポートを提供します。

DePINミドルウェア。 DePIN ミドルウェアは、基盤となるインフラストラクチャと上位層のアプリケーションを接続するミドルウェア層であり、標準化されたインターフェイスとツールを提供します。このレイヤーは、DePIN エコシステムの重要なハブです。

DePIN 上位層アプリケーション。 DePIN上位層アプリケーションは、DePINインフラストラクチャとミドルウェア層に基づいて構築され、ユーザーに実際のサービスと価値を提供するさまざまなアプリケーションです。これは、DePIN エコシステムのフロントエンドおよび実装シナリオです。

スピンオフの機会: エッジ AI。エッジ AI は、DePIN エコシステムの重要な拡張機能であり、DePIN ネットワークを使用してエッジ コンピューティングと AI アプリケーションを展開し、ローカルでデータを処理し、インテリジェントなサービスを提供します。

スピンオフの機会: RWA。 DePIN と Real World Assets (RWA) を組み合わせて、新しい金融商品やサービスを作成します。

パート 02 基礎となる施設に対する DePIN の機会

将来的に DePIN エコシステムの恩恵を受ける可能性がある L1/L2

DePIN は Solana OPOS (Only Possible On Solana) コンセプトの主力トラックであり、このポジショニングの恩恵を受けて、Solana は FTX の混乱から反撃し、その市場価値は最低の 36 億米ドルから 898 億米ドルに増加しました。 25回。 DePIN は今後もソラナにとって重要な物語であり続けるでしょう。主要プロジェクトの選択は傾向を表すことが多く、Helium によるメインネットの Solana への移行は明らかなデモンストレーション効果をもたらします。このロジックによれば、Polygon と Arbitrum はどちらも、将来的に DePIN の成長から恩恵を受ける可能性のある基盤となるチェーンです。

DePIN モジュラー インフラストラクチャを提供する独自のチェーンは、エコシステムと IoTeX や Peaq などのヘッドエンド アプリケーションの成長から恩恵を受けるでしょう。

AI の概念と密接に統合されたパブリック チェーンのエコロジーは、必然的に上流の DePIN セクターにも拡張されます。たとえば、Near は AI を中心としたパブリック チェーンの物語を開発し、Aptos は Microsoft と協力して AI と Web3 製品を組み合わせようとしています。

ユニバーサルミドルウェアはDePINの至宝です

物理インフラをブロックチェーンとシームレスに接続するには、強力なミドルウェアが必要です。現在、信頼できるハードウェアは主に公式の認可を通じて管理されており、不正行為対策はガバナンスとマイナー管理ツールを通じて実現されています。

汎用ミドルウェア開発の難しさ:

技術的な難易度が高く、技術だけで不正行為を防ぎ、信頼できるデータをチェーンにアップロードすることは困難です。

DePIN 市場全体の規模は限られているため、ミドルウェア市場のスペースも限られています。

ユニバーサルミドルウェアが一度ブレイクスルーすると、DePIN適用の敷居が大幅に下がり、生態系の繁栄が促進され、ミドルウェアが直接の受益者となります。

DePIN マイナー サービス レイヤー: 国境なきマイナー ギルド、人民ネットワーク

マイナー サービス層は DePIN エコシステムの最下部に位置し、DePIN アプリケーションの重要なコンポーネントであり、主にハードウェアの製造とノードの運用と保守の 2 つのカテゴリに分かれています。

ハードウェア メーカーは、サーバー、ストレージ、ネットワーク機器など、ネットワークの構築に必要な物理機器を提供する責任があります。ハードウェア メーカーは、特定のニーズを満たすために製品を革新および改善することで新しい市場を開拓でき、DePIN エコシステムの成長の直接の受益者となります。したがって、強力なハードウェア メーカーは、ハードウェア サポートや財務サポートなど、さまざまな形で DePIN エコシステムに参加することになります。さまざまな理由から、ハードウェア メーカーが DePIN 開発の重要な原動力となっています。

ハードウェア運用および保守プロジェクトは、ノードの導入および保守運用を支援し、一定のサービス料金を請求します。このモデルは、強気相場の後期段階でより優れたパフォーマンスを発揮します。 DePIN フライホイール効果により、後半の強気市場ではトークン価格が上昇し、一般ユーザーはサービス料金を支払うことですぐに利益を得ることができます。

潜在的な機会:

1. 信頼できる機器を世界的に展開し、迅速に生産するハードウェア メーカー。

2. パーミッションレス DePIN ノード展開プラットフォームは、チェーン ゲーム ギルドと同様の役割を果たします。

3. より優れた DePIN ツール層プロジェクトが出現し、価値を獲得することを期待します。デバイスデータ集約プラットフォームは、高品質なユーザーポータルです。現時点では、DePIN データの透明性はまだ十分ではなく、機器ノードの数、マイナー収益の比較、需要側ユーザー数や収入など、プロジェクトの発展を判断するための重要なデータの一部を入手することが困難です。意思決定が困難になり、DePIN ツール層に空き機会が生じます。

パート 03 DePIN は値評価ロジックを適用します: 不変のルールを見つける

DePIN プロトコルは、供給側がサービスを提供し、需要側が収益に貢献する両面的な市場であるため、価値は供給側と需要側の両方から評価される必要があります。

需要側の価値判断

コンセプト、業界、サプライサイドで分けるよりも、需要市場の判断がより重要であると考えており、Cエンド市場向けのプロジェクトには特に注意を払っています。

需要側の 2 つの判断:

C サイドのアプリケーションには、より高収益のシナリオがあり、想像力の余地が大きくなります。

AI データ要件に合わせたアプリケーションはまだ非常に初期段階にあります。

デマンドサイド端末の大胆な推測:Web3携帯電話と新たなシェアリングエコノミー

1. 携帯電話の暗号化がCエンド市場突破の鍵となる

携帯電話をカスタマイズすることにより、携帯電話に DePIN アプリケーションを組み込むことができ、エアドロップによって急速な成長を遂げることができます。 Cサイドをターゲットにすると、市場へのアクセスを獲得するために補助金が必要になることがよくあります。 Helium Mobile を例にとると、収益はユーザーが支払った 20 ドルのプランです。 T-mobileに協力金を支払う必要があるため、ダウンロードサービスの70~80%をHelium自社ネットワークで提供すると、ちょうど利益点に達する(メッサリ、2023年12月時点、マイアミでの割合は55%)利益点を超えると、プロジェクト Autohemogenesis が達成され、DePIN フライホイールの動作が向上します。

2. Web3 バージョンのシェアリング エコノミー ネットワークを作成する

Web3 モバイル アプリケーションに依存し、効果的なトークン インセンティブを通じて、将来的には大規模なシェアリング エコノミー/ソーシャル ネットワークが実現される可能性があります。

供給側の価値判断

過去 20 年間でハードウェア機器の価格が大幅に下がり、個人がインフラストラクチャ サービス プロバイダーとしても機能できるようになりました。

供給市場を判断するための基準:

製品は簡単に標準化できますか?製品が標準化されればされるほど、財務化が容易になります。たとえば、コンピューティング能力は期間に応じて価格設定され、構成ごとに価格が異なります。

設備コストは十分に低いですか?コストが低いほど、潜在的な供給は大きくなり、より分散化されます。

サプライサイドのエンドポイント: 迅速に拡張および標準化できるプロジェクトに焦点を当てる

6 トラックのノード機器のコストはほとんどが中価格帯 (300 ドルから 1000 ドル) で、消費者レベルに達する可能性があります。その中でも、演算能力を備えたミッドエンドからハイエンドのGPU(A 100、H 100)はより高価であり、AIは専門性を必要とするため、エネルギー的には1,000ドルを超える機器もあります。

製品の標準化に関しては、一般に無線中帯域幅は標準化製品であるのに対し、5G や WiFi などの他のセグメントは非標準製品であるという問題に直面しています。

パート04 DePINアプリケーション層の可能性分析

メッサーリの統計によると、2023 年までに DePIN アプリケーションには 650 以上のプロジェクトがあり、コンピューティング、AI、ワイヤレス ネットワーク、センサー、エネルギー、サービスの 6 つのサブトラックをカバーする予定です。

01 コンピューティングは DePIN の最も成熟した分野です

コンピューティング (計算能力 + ストレージ) は TAM の最大の分野であり、エンタープライズ クラウド サービスの収益は 2023 年に 2,700 億米ドルに達すると予想されます (Synery Research)。

需要面: コンピューティング分野の需要は、AI の成長の恩恵を受けて、中小企業や個人からのものであり、GPU の需要が最も高まっています。

供給側: Akash には CPU、GPU、ストレージを含む多様なハードウェア ネットワークがあり、Render には多数の GPU があります。 io.net は、独自のネットワークおよび他のプラットフォームから多数の GPU を取得します。

セクターの 2 つのトレンド判断を計算します。

1. GPU コンピューティングパワー市場は現在、最も想像力豊かな分野であり、この分野にはさらに二次市場の機会があり、将来的にはヘッドの集中と水平統合に向かうと考えています。

GPU コンピューティング パワー プラットフォームの成長ロジック:

1. 世界的なGPU不足と需要の急増

2. AIの概念との共鳴

3. 地政学的紛争下の世界のコンピューティング能力通貨

分散型 GPU プラットフォームの開発トレンドは、トークン インセンティブとリソースの水平統合を通じて、主要なコンピューティング パワー プロジェクトを誘致することです。現在、需要と供給のマッチングが失敗するリスクに直面しており、現在の市場価値を支えるには需要の拡大またはモデルの革新が必要です。将来の分散型 GPU プラットフォームの成長ポイントは、供給側が B 側をバイパスし、C 側のコンピューティング能力を拡張し、エッジ コンピューティング ネットワークを構築することですが、需要側は下流の需要と緊密に統合することにあります。独自のアプリケーション シナリオを構築することもできます。

2. ストレージ分野は、ストレージとコンピューティングを統合し、独自のレイヤー 1 になる方向に移行します。

計算を重ね合わせた後、一部の大規模ストレージ DePIN は独自のレイヤー 1、つまり分散型ストレージとコンピューティング機能を提供できるブロックチェーンになります。現在のブロックチェーンと比較して、この独自のレイヤー 1 は、オンチェーンのストレージとコンピューティングのコストを大幅に削減でき、コンテンツ プラットフォーム、ソーシャル ネットワーキング、ゲームなど、大規模なストレージと複雑なロジックを必要とする一部のアプリケーションをここに実装できます。

02 DePIN AIは、分散型アプローチを通じてオープンAIモデルプラットフォーム、AIデータ、AIエージェントを実装します

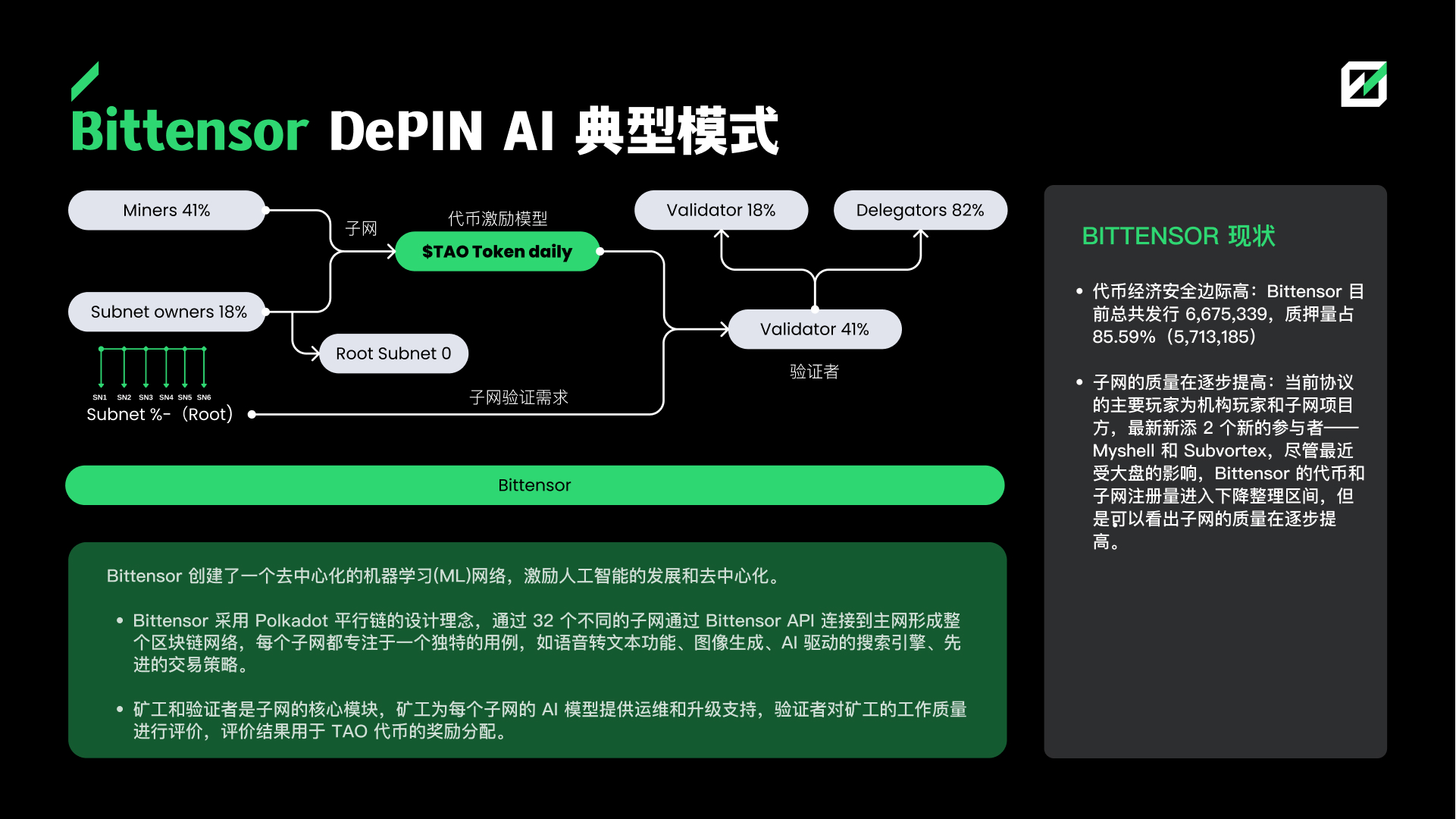

Bittensor は DePIN AI の典型的なモデルであり、人工知能の開発と分散化を促進する分散型機械学習 (ML) ネットワークを作成します。 Bittensor は、Web3 AI 大型モデル トラックにおいて先行者としての優位性を持ち、この分野の主導的なプロジェクトであり、そのモデルの反復とエコロジカルな構築は着実に発展しています。 AI ナラティブや高品質サブネットの爆発的な普及により、Bittensor はより高いレベルに到達すると予想されています。

ORA は Bittensor よりも強力なスケーラビリティを備えています。 Bittensor のサブネットには現在、莫大なアプリケーションコストがあり、かなりの量の TAO トークンを誓約する必要がありますが、オンチェーン AI オラクルを実装する ORA には、より多くのエコシステム (AI エージェント / AIGC NFT / AI 駆動プロトコルおよびその他のプロジェクト) が開花するでしょう。オンチェーン AI テクノロジー。

03 センサー: AI が牽引する、最も大きな成長の可能性を秘めた新分野

現在、センサー カテゴリ、特にデータ中心のプロジェクトが少なくなっているため、一次市場の機会が増えています。

センサー部門の価値分析:

市場スペースは十分に大きいでしょうか?下流の需要市場の規模によってプロジェクトの上限が決まります。

データ値は十分に高いですか?データとアプリケーション シナリオの一意性によって、センサー ベースの DePIN アプリケーションの価値が決まります。

センサー部門の成長ロジック:

1. AIが牽引する新分野

2. 基礎となるロジックから分散化が必要である

3. 自社所有のマイニングマシンのサプライチェーンは、より豊富な資金源とより長い利益サイクルを提供します。

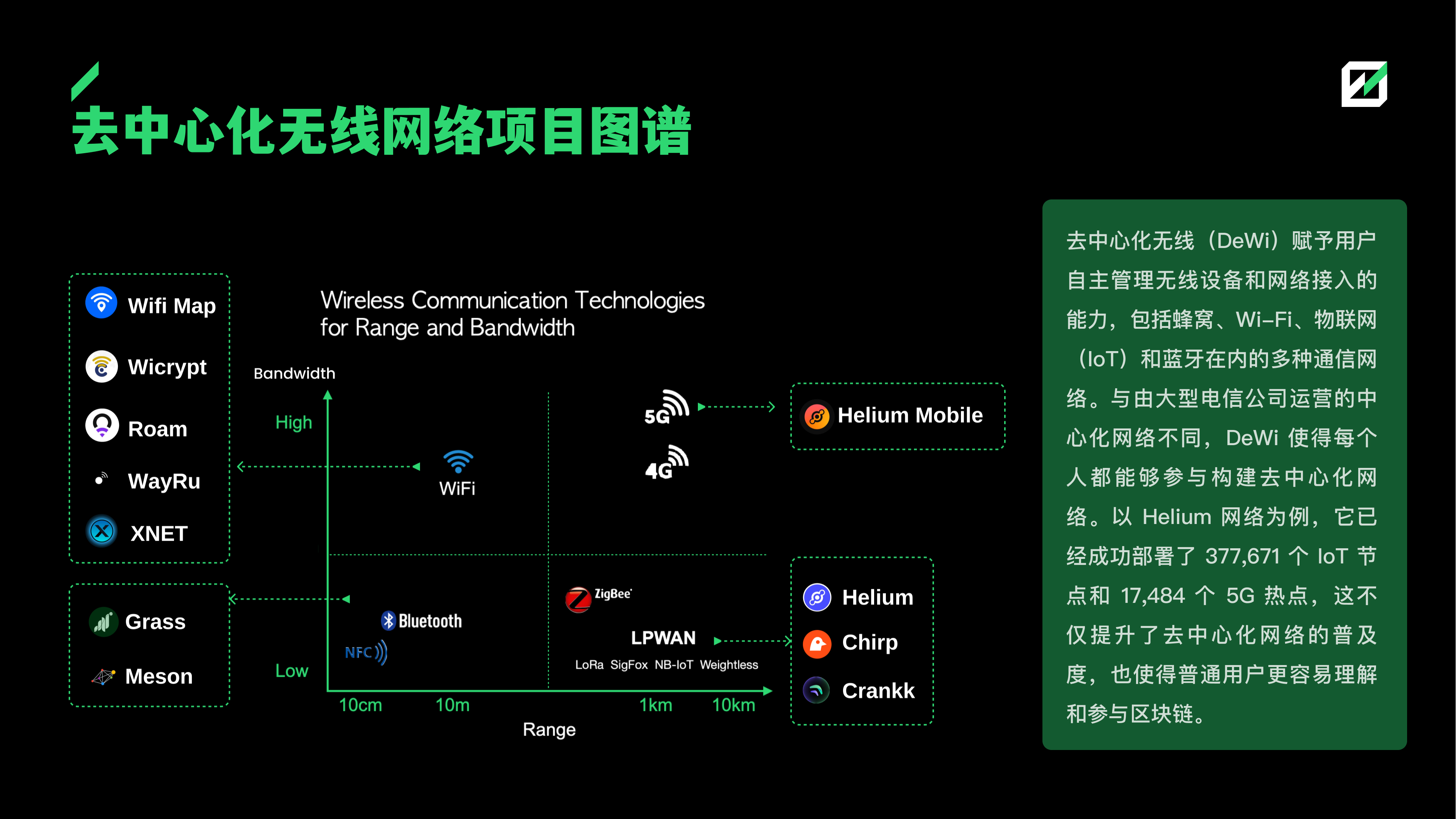

04 無線ネットワーク:熾烈な競争と高い運用難易度

DePIN は、分散型基地局やルーターなどの物理機器を介して、モノのインターネットとエンドユーザーに情報伝送サービスを提供します。主な問題は、需要が分散しており、分散型ネットワークでは需要を満たすことが難しいことです。市場を拡大するには、従来の通信事業者のネットワーク力を活用する必要があります。たとえば、DePIN は従来の通信事業者を補完したり、データを提供したりできます。したがって、無線通信分野における競争力の中核は、従来の通信事業者との協力にあります。 (Helium Mobile は、市場のコールド スタート段階では T-mobile の力に依存していました)。

05 エネルギーネットワーク: 最小限の実行可能な製品を実現するには集中型ネットワークを使用する必要がある

DePIN エネルギー ネットワークは、分散型電源を通じてエネルギー伝送を削減し、エネルギー利用効率を向上させ、最終的には VPP 仮想発電所を実現します。環境発電およびエネルギー貯蔵技術の発展により、個人がエネルギー供給者になることができますが、送電はコストの上昇に直面しています。スマートグリッドは消費電力データの収集を通じて電力供給網の構築を誘導することができ、構築は比較的容易です。したがって、DePIN エネルギーの中で最も急速に成長しているセグメントはスマート グリッドになります。無線通信ネットワークと同様に、発電プロジェクトはモード動作を実現するために集中型電力網と連携する必要があります。

DePIN Energy に対する私たちの評決:

VPP (Virtual Power Plant、VPP) 仮想発電所は DePIN エネルギーの終焉です。DePIN インセンティブ モデルを通じて、小規模電力供給ネットワークと需要側が接続されて好循環を形成し、最終的に VPP 仮想発電所が実現します。 。

現在、DePIN エネルギー プロジェクトは、データ、電力メーター、発電など、VPP のいくつかの側面を徐々に実現しつつあります。

06 DePIN + 消費者向け製品: マーケティング モデルの新たな革命

昨年 10 月に DePIN トラックが爆発的に普及して以来、時計、指輪、電子タバコ、パワーバンク、ゲーム機などを含む多数の DePIN 消費者向け製品が市場に登場し、DePIN のインセンティブはデバイスの販売促進に使用され、頻繁に使用する価格。

DePIN+ 消費者向け製品の特徴:

市場規模の上限が高い: 消費者向け機器市場は巨大で、さまざまな消費者向け製品を含め、Web2 の世界では数兆ドルから数千億ドルと推定されています。

C エンド ユーザーへのリーチ: Web3 ユーザーはほとんどがトランザクション ユーザーであり、現実世界とのつながりが比較的少なく、ユーザーの生活との密接なつながりがありません。しかし、DePIN コンシューマー製品のビジネス モデルと操作方法は、Web3 アプリケーションを現実世界に統合し、ユーザーとの接続を確立し、ユーザーの粘着性を高めることで、現実世界に真に統合できるようにします。

高い収益期待により、従来のブランドの Web3 変革が促進されます。新しい Web3 マーケティング モデルにより、製品に使用価値があるだけでなく、収益性も向上します。このモデルにより、製品が市場を迅速に占有できるようになり、収益性が大幅に向上します。

消費者向け DePIN ハードウェアの潜在的なリスクと欠点:

単一トークンのインセンティブによって制限されると、ほとんどのユーザーは実際のニーズを持つユーザーではなく、自慰行為のためにハードウェアを購入します。これは、DePIN ハードウェア機器とソフトウェアの間の現在の検証問題に似ており、これを克服するには、より多くの不正防止ソリューションが必要です。

パート 05 DePIN から得られる 2 つの新たな機会

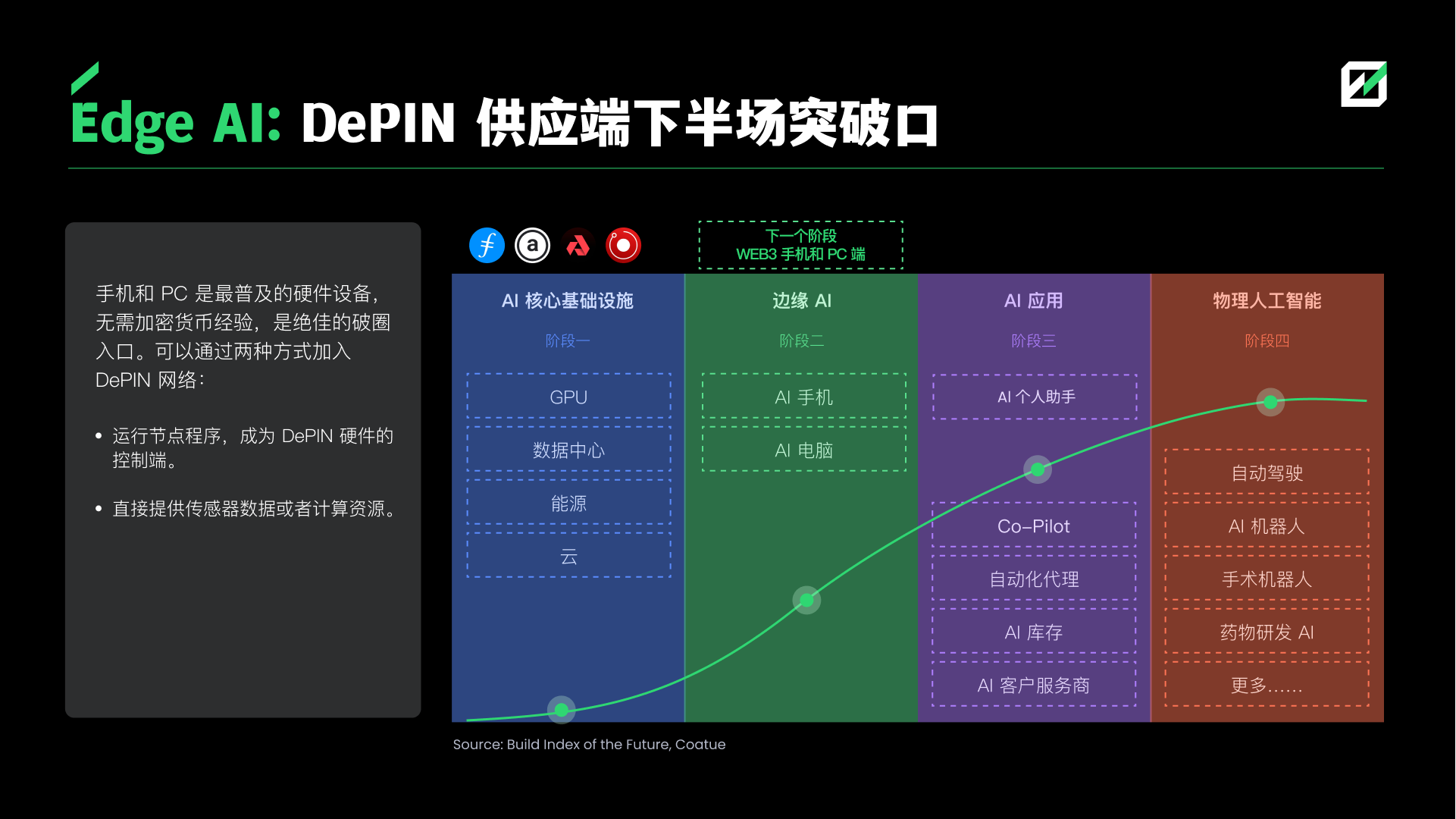

01 DePINのサプライサイド後半のブレークスルーはエッジAIにある:携帯電話とPC

携帯電話と PC は最も人気のあるハードウェア デバイスであり、暗号通貨の経験は必要ないため、このサークルから抜け出すための優れた入り口となります。 DePIN ネットワークに参加するには 2 つの方法があります。

ノード プログラムを実行し、DePIN ハードウェアの制御側になります。

センサー データまたはコンピューティング リソースを直接提供します。

暗号化された携帯電話の台頭の機会: 潜在的な収益を通じて市場を活用するための 4 つの主要なアプリケーション シナリオ

モバイル暗号化アプリ。暗号化された電話機に組み込まれた暗号化されたアプリケーション マーケットは、dAPP にとって優れたユーザーの入り口です。携帯電話は人々が日常的に最もよく使用するデバイスであり、暗号化アプリケーションの普及のためのプラットフォームを提供します。

エッジコンピューティング。エッジ コンピューティングは明らかな開発トレンドです。データ処理および分析タスクは、集中化されたデータセンターからデータソースに近い場所に移動されるため、効率が向上し、コストが削減されます。トークン経済的インセンティブと暗号化された電話を組み合わせることで、エッジ コンピューティングの開発を加速できます。

トークンのエアドロップ。携帯電話の購入者にとって、エアドロップは金銭的な報酬をもたらす可能性があります。プロジェクト側にとって、暗号化された携帯電話をターゲットとしたエアドロップはトークンの保有を高度に分散させるため、Meme の普及や消費者向けアプリケーションのコールド スタートにつながります。

DePIN マイニング。 DePIN プロジェクトの場合、暗号化された携帯電話のセンサーとコンピューティング モジュールが自然な供給側となります。携帯電話は DePIN デバイスとして DePIN エコノミーに参加し、報酬を受け取ることができます。

暗号電話コンテストのキー

携帯電話ハードウェアの生産に対する障壁は小さく、携帯電話生産のサプライチェーンは成熟しており、生産サイクルは短く、コストは制御可能であるため、現在発売されている暗号化携帯電話の販売価格は 100 米ドルから 1,000 米ドルとなっています。 。

携帯電話の配送の難しさは販売ネットワークにあります。インターネット販売とオフラインのプロモーション ネットワークを備えたプロジェクトは、市場シェアを獲得するのが容易になります。

アプリケーション エコシステムは、暗号化された携帯電話に対する障壁を形成する鍵となります。ネットワークが形成されると、Web3 のトラフィックの入口となる可能性があります。

その他のテスト: ハードウェアの反復、プロジェクトの財務力と運用能力のテスト。

暗号化された電話の終わり: DePIN + シェアリングエコノミー

Web2時代では、インターネットを通じて個人の車や住宅が集まり巨大なサービス市場が形成され、個人の資産が実現します。

Web3 時代では、トークン エコノミーを通じて、アイドル状態で分散した個人のハードウェア デバイスが組織化されて生産性を形成し、個人のハードウェア デバイスを収益化できるようになります。 Web3 携帯電話をベースにしたソフトウェアは、Web3 サービス インフラストラクチャを構築し、ケータリング、旅行、宿泊施設などのさまざまな側面をカバーする Web2 共有経済モデルも革新します。携帯電話上の Web3 アプリケーションには、暗号化経済、トークン エアドロップによるマーケティング革新という特徴があります。 、高周波の社会および消費者向け製品。

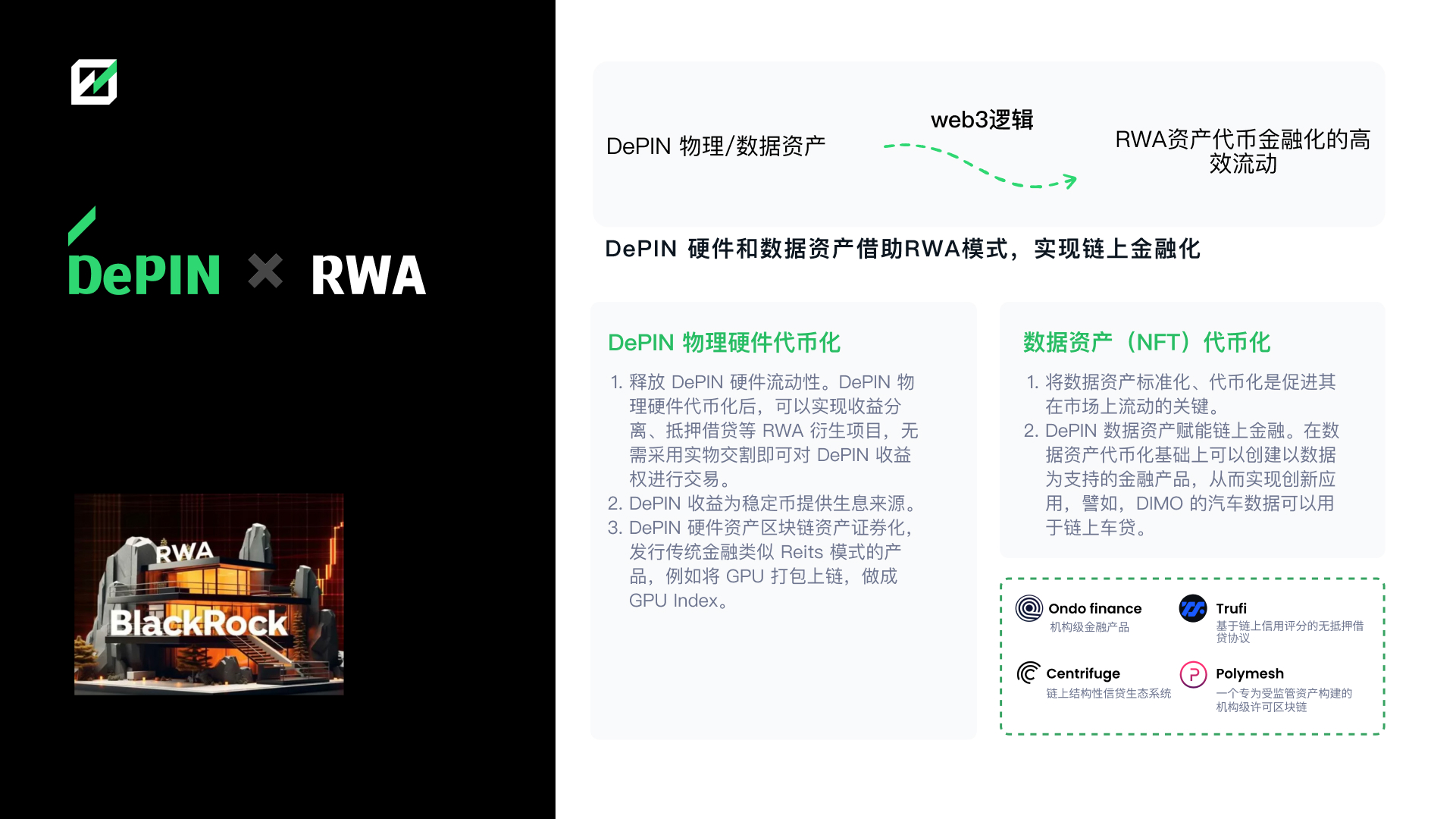

02 DePIN ハードウェアおよびデータ資産は RWA モデルを使用してオンチェーン金融化を実現します

DePIN 物理ハードウェアのトークン化:

DePIN ハードウェアの流動性を解放します。 DePINの物理ハードウェアがトークン化されると、所得分離や住宅ローン融資などのRWAデリバティブプロジェクトが実現でき、物理的な受け渡しなしでDePINの収入権を取引できるようになります。

DePINの収益はステーブルコインに利息収入源を提供します。

DePIN ハードウェア資産のブロックチェーン資産証券化、GPU をチェーン上にパッケージ化して GPU インデックスを作成するなど、REIT モデルに似た従来の金融商品を発行します。

データ資産のトークン化 (NFT):

データ資産の標準化とトークン化は、市場への流通を促進する鍵となります。

DePIN データ資産はオンチェーン金融を強化します。データ資産のトークン化に基づいて、データによってサポートされる金融商品を作成して、革新的なアプリケーションを実現できます。たとえば、DIMO の自動車データをオンチェーン自動車ローンに使用できます。

まとめと予想

ブロックチェーンの現実世界への拡大は避けられない傾向であり、DePIN は分散型アプリケーションのパラダイム、つまりノードエコノミー、マイナーモデル、現実世界の変革を表しています。メッサーリの昨年の推計によれば、DePINの市場価値は2028年に3兆5000億米ドルに達するだろう。CoingeckoのDePINカテゴリーの現在の規模300億米ドルに基づくと、潜在的な成長余地は20~120倍であると結論付けることができる。 。

レイヤー 1/2 は、生態学的成長の最も確実かつ安定した受益者であり、DePIN エコシステムをサポートするパブリック チェーンがこのサイクルで最大の利益を受け取ることになります。

現時点では、ミドルウェアは主に DePIN 固有のレイヤー 1 の重要なコンポーネントです。汎用ミドルウェアは技術的に困難ですが、それでも DePIN アプリケーションの繁栄を大きく促進するブレークスルーを期待しており、ミドルウェアは DePIN アプリケーションの直接の受益者となるでしょう。繁栄。

ゲーム ギルドと同様に、DePIN マイナー サービス レイヤーはボーダレスなハードウェア マイナー ギルドに発展すると予想されており、現在の潜在的な機会はグローバル ハードウェア サプライ チェーンとノード展開サービスであり、DePIN データ集約ツール レイヤーにも空きのある機会があります。

コンピューティング分野では、GPU が最も急速に成長し、最も成熟したセグメントになります。将来的には、GPU プラットフォームは水平統合と垂直統合に移行し、さらにストレージ重ね合わせコンピューティングに基づく「コンピューティングとストレージの統合」が新たな物語となるでしょう。 Filecoin、Arweave などの従来のストレージは新たな命を吹き込まれます。

DePIN AI の開発状況: Bittensor が率いる大規模な AI 言語モデルは、先行者利益を利用して、軌道上の多くの主要プロジェクトを徐々に吸収しています。同時に、Fetch.ai のような他の大規模なモデルも積極的に導入されており、競争は熾烈です。そしてそのパターンは不明確です。2000 年のインターネットの爆発と同じように、何千ものモデルによる戦争が到来しており、誰にでもチャンスがあります。

センサーは AI によって活性化される潜在的な分野であり、独自の機器の販売による収益により、センサー プロジェクトにイノベーションの余地とリスクに対抗する能力が与えられます。

ワイヤレス ネットワークとエネルギー ネットワークのモデル ロジックは似ています。ワイヤレス ネットワークの終点は大規模な通信事業者を束縛することにあり、エネルギー ネットワークの終点は仮想発電所 (VPP) です。現在のプロジェクトは VPP のあらゆる側面を調査しています。 、そしてこのトラックはまだ開発の初期段階にあります。

携帯電話と PC をベースにしたエッジ AI は、DePIN の次の発展トレンドであり、ユニバーサル Web3 端末機器も新しい Web3 シェアリングエコノミーを生み出し、C エンド向けの高頻度のコンシューマ Web3 アプリケーションが徐々に登場するでしょう。

DePIN は新しい RWA 資産発行方法であり、オンチェーン DeFi と組み合わせることで DePIN ハードウェアとデータの流動性が解放されます。

このレポートに関するガイダンスと提案については、DePhy、Exabits、Ora、EthStorage、Hotspotty、IoTeX、DePIN Hub に感謝します。

参照:

https://messari.io/report/state-of-depin-2023

https://public.bnbstatic.com/static/files/research/depin-an-emerging-narrative.pdf

https://mirror.xyz/sevenxventures.eth/Hx4AScWLZf4HrCl1IoumFTq1L20e3SzF-9 XEkgWmrG 4

https://www.galaxy.com/insights/research/ Understanding-intersection-crypto-ai/

https://gpus.llm-utils.org/nvidia-h100-gpus-supply-and-demand/

https://messari.io/report/the-depin-sector-map

FutureMoney Group (FMG) について

FutureMoney Group (FMG) は、シンガポールを拠点とするブロックチェーン、暗号化技術、Web3.0 の投資機関です。連続起業家のEO Hao氏と株式投資の専門家Steven Li氏によって2018年に共同設立されたMGは、2018年以来約100社の新興企業に投資し、現在では3億米ドルを超える運用資産を蓄積しており、現在では世界最大の仮想通貨ファンドとなっている。アジアのDePIN分野。