原创|Odaily星球日报(@OdailyChina)

作者|Wenser(@wenser2010)

2017 年 12 月,以太坊联创 Vitalik 在加密货币行业市值触及 5000 亿美元时,发出了一系列的“行业拷问”,提及了包括银行服务、抗审查商业交易、实际用例 Dapp、实际利率、抗通货膨胀、支付渠道在内的多个关键问题。最后,他认为,以行业的发展程度而言,尽管这些领域有一定进展,但相比市值数据,却远不及预期。

如今,加密货币市值在 2021 年 11 月突破 3 万亿美元后现已回落至 2.4 万亿美元左右,Mass Adoption 仍然遥遥无期,VC 币在沉浮波动中被诟病为“高 FDV、低流通”的“吸血机器”,L1、DeFi、GameFi、NFT、SocialFi、DAO、Infra、L2等不同赛道轮番登场又相继沉寂下去,Meme 币从 2013 年开始,到 2023 年再度回到加密舞台的正中央,并在比特币现货 ETF、以太坊现货 ETF 相继通过之后的 2024 年继续大放异彩。

回看过去,加密货币行业从比特币开始生根发芽,并逐渐成长为一棵分支众多的“参天大树”,而在这棵参天大树的前方,或许还有下一个寒冬,也或许有下一季暖春,在这片仍显渺小却已足够肥沃的“去中心化土地”之上,总有新的理想之光和财富奇迹等待着我们。

Odaily星球日报将于本系列文章,对加密行业过往创投周期进行简要回顾与评析,虽难免挂一漏万,但也可作为视角补充,供读者参考。

(注:本文为上篇,覆盖 2022 年前——以太坊、交易所、公链热、DeFi/GameFi/NFT 的“三个夏天”。下篇将讲述最近一轮周期的故事并尝试对多轮创投周期的趋势变化与背后方法论进行抽象总结。)

拓展阅读:加密创投周期进化论(下篇):失落的未来

比特币创新计划:一切从以太坊说起

在经历了 2013-2015 年的比特币拓荒时期之后,比特币逐渐成为矿机厂商和头部交易所的舞台,大起大落的市场呼唤着“再一次的创新扩散”。

而提起 2016 年到 2018 年的创投周期,以太坊是难以绕开的话题焦点——正是因为它的出现以及后续的成功,才为加密货币行业树立起了除比特币以外的另一座“行业丰碑”,并由此开启了业内第一波“狂飙热潮”——IC0(首次代币发行),无数项目借此获得了或大或小的初始启动资金,加密货币行业也由此快速进入鱼龙混杂的“混沌发展期”。理想主义者与骗子、强盗、小偷共处一室,情怀主义者与利欲熏心者觥筹交错,行业蛮荒期总是这样,谎言与真相交织,创新与骗局只有一步之遥。

加密新开端:伟大无法被计划

2014 年 7 月 22 日,以太坊IC0开启,当年的募资价格为 1 BTC 可兑换 2000 ETH,无需许可,无 VC,无锁仓。最终,此次IC0 以比特币的形式筹集了超 1800 万美元,单枚 ETH 售价约为 0.3 美元左右。

值得一提的是,以太坊联合创始人 Vitalik 当时年仅 20 岁,以太坊的想法最早源自于他在 2013 年年末给他的好友们发的一份白皮书,里面提到“我建议设计一种新的比特币。这款新的比特币将基于通用的编程语言,可以用来创建各种各样的应用,比如社交、交易、游戏等等”,而这些东西在今天的一一应验,也再次证明了其对于加密货币行业发展趋势惊人的洞见性。

Vitalik 小时候玩 IBM 电脑相关照片

此外,关于 Vitalik 投身加密货币行业的重要原因之一,据说是因其儿时酷爱的魔兽世界游戏角色术士的“生命虹吸”技能遭到游戏开发商暴雪的删除。从那以后,世界上少了一位魔兽的死忠玩家,但却多了一个去中心化信徒。

同年 12 月,万向区块链实验室 CEO、分布式资本合伙人肖风偶然间了解到 Vitalik,并在一次演讲中对以太坊进行了专门介绍,而这也为“以太坊的上海升级”埋下了伏笔。据肖风本人在一次采访中提到:“以太坊是 2015 年 7 月份主网上线的。而在主网没上线之前,基金会等官方组织手中的 Token 是锁定的,大概账户上是 1800 万美元,然后在花到一定程度之后账户上还是有钱的,我记得当时账户上应该还有 300 万美元。毕竟主网还没有上线,大家会问这些钱还够不够?事实上,当时是没有面临性能危机的。那就有人还是会问,你这钱能不能支撑到主网上线?如果不能的话,怎么办呢?正好当时 Vitalik 也在上海,正好到我们办公室来。然后当时听说他昨天晚上在开会,来自各方的声音都在问他怎么解释,他并没有当场回答。

我当时听说了这个事情,其实当时并不是为了投资,而是为了这样一个伟大的事情,帮助这个年轻人,我们都是真的只想帮助他。

我们当时的想法也很简单, 首先,我们可以给出 50 万美元的现金,其次我们也向社区表明了,在给出 50 万美元之后,我们还可以进行持续的支持。后续,在我们跟以太坊基金会签订了这样的捐赠协议并把钱给到对方之后,以太坊基金会承诺在主网上线他们的 Token 能够解锁的时候,按照我们捐赠时的价格把 Token 给到我们。我们当时的想法就是,支持他们,万一主网上不了线,也没什么关系,我们算是支持了这样一个伟大的构想,并没有用投资的角度去想它。” 尽管如此,Vitalik 在后来的某次采访中还是说到:“当时万向的 50 万美元,成了以太坊的生命线”。

或许正如那句话所说,“伟大无法被计划”,以太坊的发展得到了肖风及万向集团的支持,只是源于后者“想要帮助 Vitalik 这样的年轻人实现一个伟大构想”的想法,说来轻巧,但彼时的加密行业在经历了 2013 年的熊市洗礼之后,确实亟需一个“新的标杆”来重建行业信心,以太坊恰逢其时。

2015 年 7 月 30 日,以太坊第一阶段版本 Frontier 发布,第一个以太坊区块被开采,秉承“世界电脑”愿景的以太坊区块链网络正式开始了它的运转。

尽管以太坊在次年 6 月因 The DAO (系世界上首个 DAO 组织,在完成 1.5 亿美元众筹后因攻击损失了价值 6000 万美元的以太坊)受到黑客攻击一度市值蒸发高达 5 亿美元,但在 Vitalik 这样的领袖人物以及包括 Gavin Wood 在内的以太坊早期创始成员和包括中国加密货币矿业及资本机构在内的以太坊全球社区的支持下,还是成功完成了硬分叉升级,平稳度过了此次危机。

加密再发展:VC 币也曾是 Meme 币

2017 年 5 月 19 日,以太坊价格首次突破 100 美元大关,这也意味着以太坊早期投资者的投资回报率达到了惊人的 300 多倍(尽管这一日期在之后的日子里会成为加密行业的“至暗时刻”之一)。

再一次证明了投资以太坊的正确性以外,也为加密行业的“IC0热潮”再次被引爆奠定了基础——

2017 年 6 月,币安发起平台币 BNB 的 IC0,截至 7 月 2 日,IC0结束,共募集到价值 1500 万美元的数字资产;9 月 1 日,币安宣布获得黑洞资本及泛城资本提供的 1500 万美元融资。

2017 年 8 月,币安平台首度开放 IC0 , 5 亿枚波场币 TRX 在 53 秒内以约 0.01 美元的价格出售完毕,并于此后陆续上线 RenRenIC0、IC0 365 等平台。据知情人士透露,波场在这轮 IC0 中共募集约 7000 个比特币,当时价值约 2 亿美元。

2017 年 9 月,Cardano(ADA,据说取自被称为人类历史上第一个程序员、英国著名诗人、数学家拜伦的女儿 Ada Lovelace 的名字)在经过为期 2 年多的 IC0后,以单枚代币 0.0024 美元的价格陆续筹集了超 6200 万美元的资金,并以 0.02 美元的价格于 10 月份正式完成 TGE。

2017 年十大IC0项目

伴随着日渐狂热的IC0活动的,是层出不穷的“白皮书先行”、“空气币炒作”的各类虚假项目,而这成为了监管介入的导火索。

2017 年 9 月 4 日,中国央行联合七部门发布《关于防范代币发行融资风险的公告》,宣布IC0为非法活动,史称“ 94 事件”,加密货币行业在面临世界各国给到的监管压力的同时,还在继续着自己的发展,尤其是币安在之后火速完成从上海到日本的转移,并开始逐步清退相关地区用户,也为之后成为“世界第一大加密货币交易所”奠定了坚实的基础。

但从彼时的加密行业募资方式来看,如今被各大 VC 等投资机构追捧的“价值币”,因其较为去中心化的募资方式、较低的发行价格以及具有 Meme 属性的代币名称和代币符号,在那时某种程度上也可以被视为 Meme 币。

另外,据《 2017 中国互联网金融投融资分析报告》称,仅从可以观察和监测到的股权融资看到,区块链领域的股权投融资案例从 2016 年的 4 起上升至 2017 年的 29 起,增幅高达 625% 。从总体市值看,根据 Coinmarketcap 数据, 2017 年 12 月底全球数字货币单日市值突破 6000 亿美元,共有 1334 种数字货币。

2018 年 1 月 17 日,币安注册用户突破 600 万;其中超过 97% 的用户为国外用户,覆盖全球 180 多个国家。很快,币安的交易量超过火币和 OKcoin(即 OKX 前身欧易),成为全球最大的数字货币交易平台。自此,币安、OKcoin、火币成三足鼎立之势,由交易所风投部门打造的投资版图也即将拉开帷幕,并在后续随着交易所话语权的不断增强而受到越来越多的关注。

值得注意的是,IC0乱象也引发了彼时全球范围内的“监管注意”, 2018 年初,直布罗陀宣布将推出全球首个 IC0 监管法规,此举也引起了英国和新加坡监管机构的密切关注;瑞士金融市场监督管理局监管新规设定三类 IC0 数字代币,资产型数字代币视为证券;俄罗斯政府部门提出,IC0 项目发起方名义资本金至少需 1 亿卢布;与此同时,美国则采取利用现有的证券法规来监管IC0事件。

这显然是有必要的,后续据彭博社于 2018 年 7 月的一份研究报告指出,大约 78% 的 IC0 项目在交易前就被识别出骗局;截至 2018 年 7 月,热门优质项目募得资金占 IC0 资金(按美元计算)的 70% 。后续的 IE0、ID0 的出现,乃至形形色色的资金募集与资产发行方式,某种程度来说都是 IC0 的变种或者更新迭代。

加密大趋势:公链成投资热门

2018 年,得益于创始人 BM 的“出身光环”,以及李笑来等比特币较早期“布道者”带来的中国投资人的流量和资金,EOS 项目在IC0前 5 天就融到了 1.85 亿美元。而在发起由 EOS 持有者投票选择的“ 21 个超级节点竞选活动”之后,包括薛蛮子、暴走恭亲王、老猫、易理华、蚂蚁矿池等在内的各路代表性人物及背后资本纷纷高调宣布进军 EOS 节点竞选,为 EOS 带来超高的市场关注度与资金流动性。最终, 当年 6 月 2 日,EOS 为期一年的IC0以募资 42 亿美元的傲人战绩成功宣告结束。

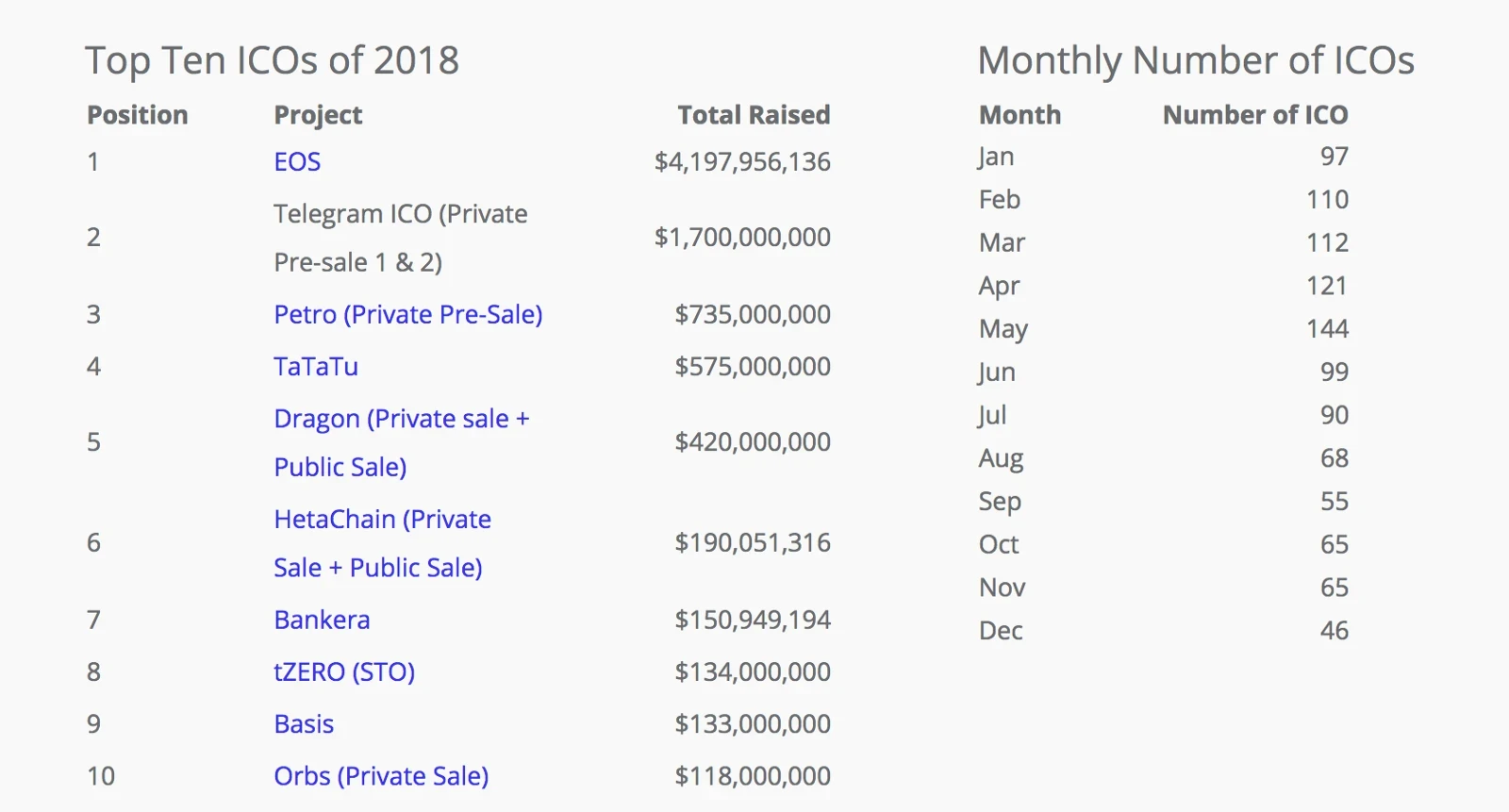

2018 年十大IC0项目

正如 BKFund 管理合伙人、分布式资本战略管理部总监许超逸于 2018 年在 36 氪对其的专访中提到的:“2018 年,BKFund 在区块链一级市场主要关注的项目中,第一梯队是行业公链;第二梯队则是行业垂直公链;特定的垂直应用则只能屈居第三梯队,更加偏向于传统互联网应用迁移到区块链网络系统。”此外,他对这一投资偏好的背后逻辑也直言不讳道:“实际上,在区块链这个行业里面,估值最高的是底层的协议层或公有链,往上的平台层的估值会低一些,包括像垂直行业往上的业务层,想象力与估值会低很多。”

一方面,这是由于加密行业发展尚且处于早期阶段,基础设施建设缺口较大;另外一方面,很大程度上则是由于以太坊“珠玉在前”,无数个人及资本机构纷纷入局,想要效仿肖风及万向因曾经对以太坊的大力支持而获得超高倍数的回报收益一例,“投出下一个以太坊”,是彼时无数人的执念,这也是后来 Cosmos、Polkadot(波卡)等项目大受追捧的原因之一。

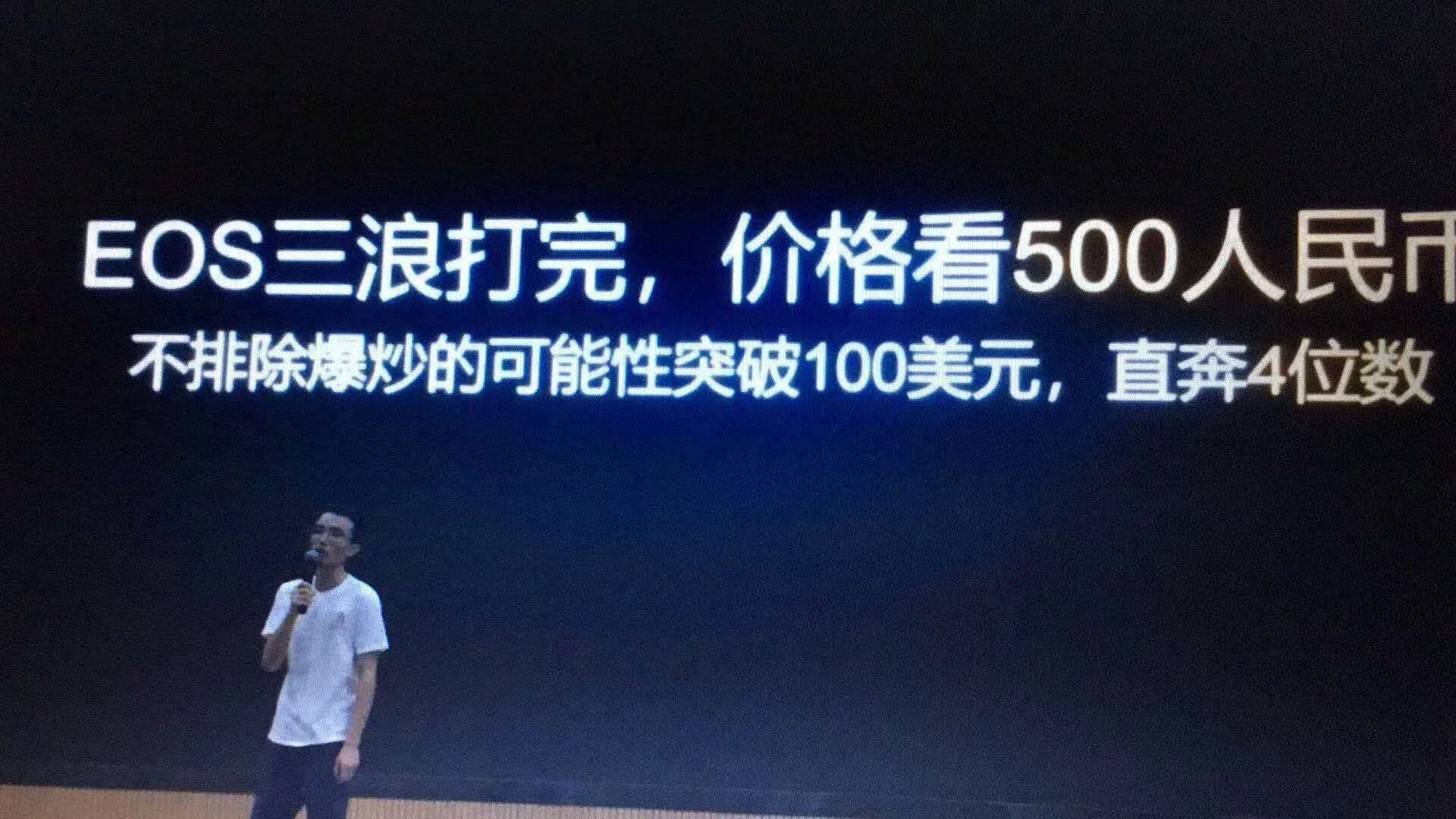

但很明显,“三浪打完,EOS 有望突破 1000 美元”注定只是市场泡沫期的幻想,而幻想的代价,是惨重,甚至是惨烈的,正如之后 EOS 的价格走势告诉人们的故事一样:“市场并不以个人的意志为转移”。

EOS 三浪经典发言

在经历了年初的市值新高突破至 8500 亿美元之后,加密行业再次迎来新一轮“洗盘”——比特币从年初的 18000 多美元跌至年底的 3200 美元左右,年内跌幅达 82% 左右;以太坊从年初近 1500 美元的高点价格一度跌破 100 美元,最低价格达到 83 美元左右,牛熊周期转换,市场持仓考验,这样的事情每时每刻都在加密行业上演着。

尽管,从上半年的投融资数据来看,加密寒冬的到来并没有想象当中那么急促,甚至“略显火热”——据证券日报报道,2018 年上半年,区块链领域投融资热度攀升,共获 222 笔融资。其中美国和中国所获投融资笔数为 179 笔,合计占全球总数的 80.6% 。虽然我国在区块链领域获融资为 141 笔,远超美国的 38 笔,但在融资金额上相差不多,分别为 64 亿元和 67 亿元。从获得融资阶段来看,区块链领域种子/天使轮融资共 107 笔,占所有轮次的 48.2% ,融资总额为 16 亿元,仅占所有轮次的 10% ;从融资项目所在国家角度看,我国种子/天使、Pre-A、A 轮融资事件分别为 73 笔、 9 笔和 16 笔,美国则分别为 18 笔、 0 笔和 6 笔。

纷至沓来的浪潮:DeFi Summer、GameFi Summer、NFT Summer

时间进入 2019 年,加密行业投融资逐趋理性,具体表现在融资资金规模相较于 2018 年下滑近 40% ,融资事件共有 653 起,融资总金额近 47 亿美元(约 329 亿人民币);此外, 2019 年度公开并购事件达到 35 起,并购总金额超过 30 亿美元。

总体来说, 2019 年的加密行业更像是处于“承前启后”的过渡期阶段,尽管投融资较为活跃,但主要集中在以交易所和金融应用为代表的数字资产领域: 2 月,交易所 Kraken 获得 1 亿美元投资;10 月,A.TOP 亚交所获得 potato 5 万枚比特币注资 ,这笔融资金额在已透露的项目中甚至位列 TOP 1 (注:该融资消息受到市场质疑);印度支付巨头 PhonePe 先后在 7 月和 10 月获得 1.01 亿美元和 40.5 亿卢比的投资。此外,Rapyd 和 Ripple 两家支付公司也分别在下半年获得 1 亿美元和 2 亿美元的投资。总体来看,交易所以 129 笔融资占总融资事件的 20% ,成当年“融资频次最高类目”;融资总金额约为 22.2 亿美元,约占当年总融资额的 40% 。

另外,从投资机构方面来看, 2019 年也是“嬗变之年”——海外投资机构逐渐与中国投资机构分庭抗礼,美国投资机构 Digital Currency Group 以 14 笔投资成全球最活跃的投资机构,甚至成立于 2012 年的美国加密交易所 Coinbase 和旗下成立于 2018 年的 Coinbase Ventures 分别以 6 笔投资共同名列机构名单前列,这也为下一波 DeFi 浪潮的开启埋下了伏笔。

值得一提的是, 2019 年 6 月,被认为是“以太坊的有力竞争者”的 Algorand(ALGO,译为阿拉贡)开启了一场长达 5 年的“代币荷兰拍”,每月 2 次,每月拍卖 5000 万枚 ALGO,总计分发 30 %(30 亿枚)的代币,首次拍卖便募资超 6000 万美元,单枚代币价格为 2.4 美元,较私募价格上涨 48 倍。但由于其设置机制为拍卖后代币即进入流通环境,并无锁仓,导致币价一跌再跌,当年 7 月 30 日时代币价格已跌去近 80% ,价格仅为 0.56 美元,项目最终“泯然众人”。

2019 年机构投资数据榜单

而从 2020 年开始,属于加密货币的“时代浪潮”将随着不同赛道以“一波未平一波又起”的态势,让整个世界都为之侧目。

DeFi Summer:流动性挖矿成行业范式

在以太坊出现后,人们长期追问的一大命题就是:“以太坊可以做什么?”在比特币的共识价值随着传播而日益抬高的同时,人们对包括以太坊在内的“加密货币 2.0 体系”的实用性提出了更高以及更多的要求。

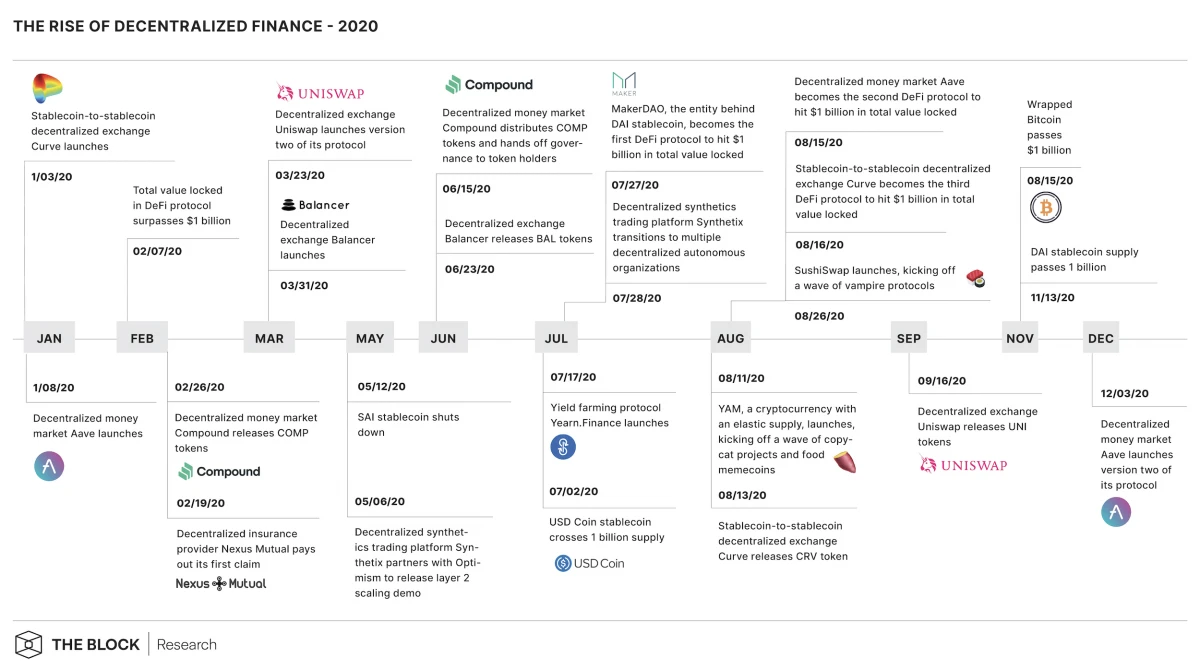

尽管 2020 年 3 月的暴跌给市场浇了一盆冷水,但随着做货币市场生意的 Compound、Aave(前身为 ETHLend)的高度活跃以及做兑换生意的 Curve、SushiSwap、Uniswap、1inch等平台相继发币,DeFi Summer 悄然而至。

Synthetix(SNX) 于 2019 年 7 月首次提出的“流动性挖矿”(Liquidity Mining)概念经由 Compound Protocol 发行治理代币 COMP 得到了真正的实现;Yearn Finance 治理代币 YFI 成为有史以来第一个价格超过比特币的加密资产则让“收益耕种”(Yield Farming)逐渐深入人心,Staking(质押)的概念也由此正式登上历史舞台,并在之后逐渐成为了行业一大范式。

用户可以通过为 DeFi 协议提供流动性而获得协议原生代币的奖励,这直接引爆了新一轮的“加密发币热潮”——许多项目需要考虑通过代币吸引用户及流动性增长,发行代币成为市场上最为有效的竞争手段之一。

毕竟,对财富的追逐是加密行业每一位玩家难忘的“初心”。

据行业数据显示, 2020 年全球加密投融资继续保持高速增长,全年投融资事件 434 起,多个项目在年内完成多轮融资;全年披露的投融资总额达 35.66 亿美元(不含收购)。

根据 Arcane Research 的统计,DeFi 的锁仓规模全年增长了约 2100% ,独立地址全年翻了 10 倍,但或许是得益于充足的市场流动性支持,又或许是 DeFi Summer 的到来反而加剧了该赛道的竞争,迎来突破式增长的 DeFi 类项目投融资总额约 2.78 亿美元,仅占加密行业总投融资金额的 7.80% ;该项目下的单项融资均值仅为 480 万美元,是所有细分赛道中融资能力最弱的一条赛道,加密货币借贷公司 BlockFi 于当年 8 月宣布完成的 5000 万美元融资是全年 DeFi 单项融资总额最高的一起事件。

但从 DeFi Summer 一年后的角度回顾,TVL 最高增长 58 倍、用户量增长接近 140 倍、借款总量增长超过 3474.1% 、DEX 交易量最高涨幅 382.5 倍等数据表明,DeFi 对整个加密行业的影响是全面而又深远的。除此以外,Polkadot(波卡 DOT)也于当年通过IC0募集了约 4300 万美元的资金,成为又一“明星公链”。

GameFiNFT Summer:Axie Infinity 引领的“打金狂潮”+Opensea 引领的“蓝筹 NFT 热”

时间进入 2021 年,对行业产生重大影响的事件主要分为 3 类:

一是传统金融市场方面,Coinbase 成功上市美股,股票代码为 COIN,势要“将合规进行到底”; Roblox 登陆美股纳斯达克,带火“元宇宙”概念,Facebook 直接改名 Meta。

二是加密货币行业方面, “FTX 系”(包括 FTX 交易所、加密量化交易机构 Alameda Research 以及包括 Solana 在内的一系列被投项目)逐渐崭露头角,成为加密货币交易所的一大新生力量,FTX 交易所一度跃居“行业第二大交易所”席位,但同时也为 2022 年的暴雷埋下祸根。

三是具体的赛道项目方面,由 Axie Infinity 以及游戏工会 YGG 引领的 GameFi Summer 带来的“打金狂潮”,以及由 BAYC、CryptoPunks 等蓝筹 NFT 以及 NFT 交易平台 OpenSea 引领的 NFT Summer(一度持续至 2022 年 5 月,以猴地 Otherside 发售 Gas 狂烧 10000 枚 ETH 为落幕标志)。

除此以外,“Web3”以更为通俗易懂且兼容并包的姿态进入人们的视野,并在得到以太坊联合创始人、波卡创始人 Gavin Wood、a16z 投资人 Chris Dxion 的大力推广下逐渐深入人心,成为“加密货币行业”的最新代名词。

而且,成立于 2017 年、由前高通,英特尔和 Dropbox 工程师创立并以“历史证明(PoH)”机制作为网络效率提升工具的 Solana 也在今年大放异彩,在此前的私募与IC0中获得 2500 万美元资金后,又分别于 3 月获得由 OKX、MEXC 提供的 4000 万美元资金;于 6 月获得a16z和 Polychain Capital 领投、1kx, Alameda Research, Blockchange Ventures, CMS Holdings, Coinfund, CoinShares, Collab Currency, MGNR (Memetic Capital), Multicoin Capital, ParaFi Capital, Sino Global Capital, Jump Trading,Boys Noize等在内的机构与个人参投的 3.14 亿美元资金,因其号称“远超以太坊 TPS 运行效率”而被寄予厚望为“下一个以太坊杀手”。

Multicoin Capital 作为深度参与 Solana 的投资方也由此收获了数千倍的投资收益,但很快,在时间进入 2022 年后,市场会告诉所有人一个道理——“成就你的东西同样会成为你的教训”,路径依赖带来的直观结果,便是“盈亏同源”。

名噪一时、带动东南亚地区“打金潮”的 NFT 游戏 Axie Infinity 背后母公司 Sky Mavis 于当年 5 月完成由 Libertus Capital 领投,Blocktower Capital、Konvoy Ventures、Collab Currency 的 Derek Schloss、Stephen McKeon、达拉斯独行侠队老板 Mark Cuban 参投的 750 万美元资金融资,而下一次融资需要等到一年后的 2022 年 4 月了,不过到时候融资金额也大幅增长至 1.5 亿美元。创建于 2017 年的 Axie Infinity,此前曾于 2020 年 11 月初以“区块链第一活跃度游戏”的名头实现了“代币 AXS 上线币安”这一里程碑成就,那时,彼时其月活用户仅 7000 人左右,而几个月后,其已经成为了“GameFi 行业代名词”,并成功创造了所谓的“Play-To-Earn”(简称P2E,即边玩边赚)模式,为后续 STEPN 的出现奠定了基础。

至于彼时的 BAYC ,尽管由于包括库里、狗爷在内的体育、文娱界明星的追捧而表现亮眼,地板价一度突破 55 ETH,但作为“NFT Summer”的主角还并未获得融资。

这一年, NFT 领域的“绝对主角”是 OpenSea——在于 2018 年完成 200 万美元种子轮融资、 2019 年完成 210 万美元战略轮融资后,

2021 年 3 月,OpenSea 完成由a16z领投,Cultural Leadership Fund 以及 Ron Conway、Mark Cuban、Tim Ferriss、Belinda Johnson、Naval Ravikant、Ben Silberman 等众多天使投资人参投的2300 万美元的 A 轮融资;7 月,其再次完成由a16z领投的 1 亿美元 B 轮融资,投后估值 15 亿美元。而这,距离“NFT 泡沫期”的最顶点仍有数个月的时间,OpenSea 还将继续表演。

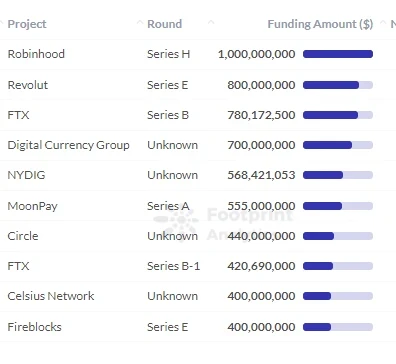

根据 Footprint Analytics, 2021 年共发生 1045 笔融资,总融资额达 302.7 亿美元,相较于 2020 年增长率高达近 790% 。具体项目的融资规模而言,股票经纪公司 Robinhood、交易所 FTX 以及应用服务平台 Revolut 排名 CeFi 领域前三;去中心化自治组织 BitDAO、资产交易平台 FalconX 以及去中心化聚合交易所 1inch排名 DeFi 领域前三。

值得一提的是,DAO 组织此时受到了极大的关注,Seed Club、Bankless DAO、FWB 等一度被视为 DAO 组织的标杆性组织,但最终还是一定程度上被市场“证伪”了,主要原因无非是 DAO 组织最终仍然沦为了“少数人的权力玩具”以及“多数人缺乏长久参与建设的动力”。

CeFi 领域融资排名一览

而就在 2021 年 11 月,加密货币行业市值在狂飙突进之中终于突破 3 万亿,在经历当年的“ 5 · 19 ”洗礼之后,又一轮牛市来临,又一波新叙事整装待发,而更多创投周期的故事还在继续。

加密货币行业市值突破 3 万亿

小结:一代版本一代神,代代版本有高人

回看 2016 年到 2021 年的加密创投周期历程,每一个阶段、每一次牛熊、每一轮周期,都有着自己的“主旋律”和“版本答案”,弄潮而上的项目和角色也不绝如缕,有些人功成身退,有些人杳然无踪,有些人仍然活跃到现在,有些人则还在寻找属于自己的“财富密码”。

在距离本轮周期最近的 2022 年到 2024 年的下篇文章中,我们将继续追踪加密行业创投周期浪潮中的人、事、物,争取在总结过往的同时,也为创投行业总结出一些经验教训,供读者朋友参考学习。如果有想要交流的朋友,也欢迎联系,提供更多的视角和信息再好不过。

我们加密创投周期进化论(下篇)再见。