原文作者:BitMEX Alpha

要点速览

尽管通胀数据不佳且 ETF 持续流出等负面宏观因素存在,市场价格仍未下跌,显示市场可能已触底。

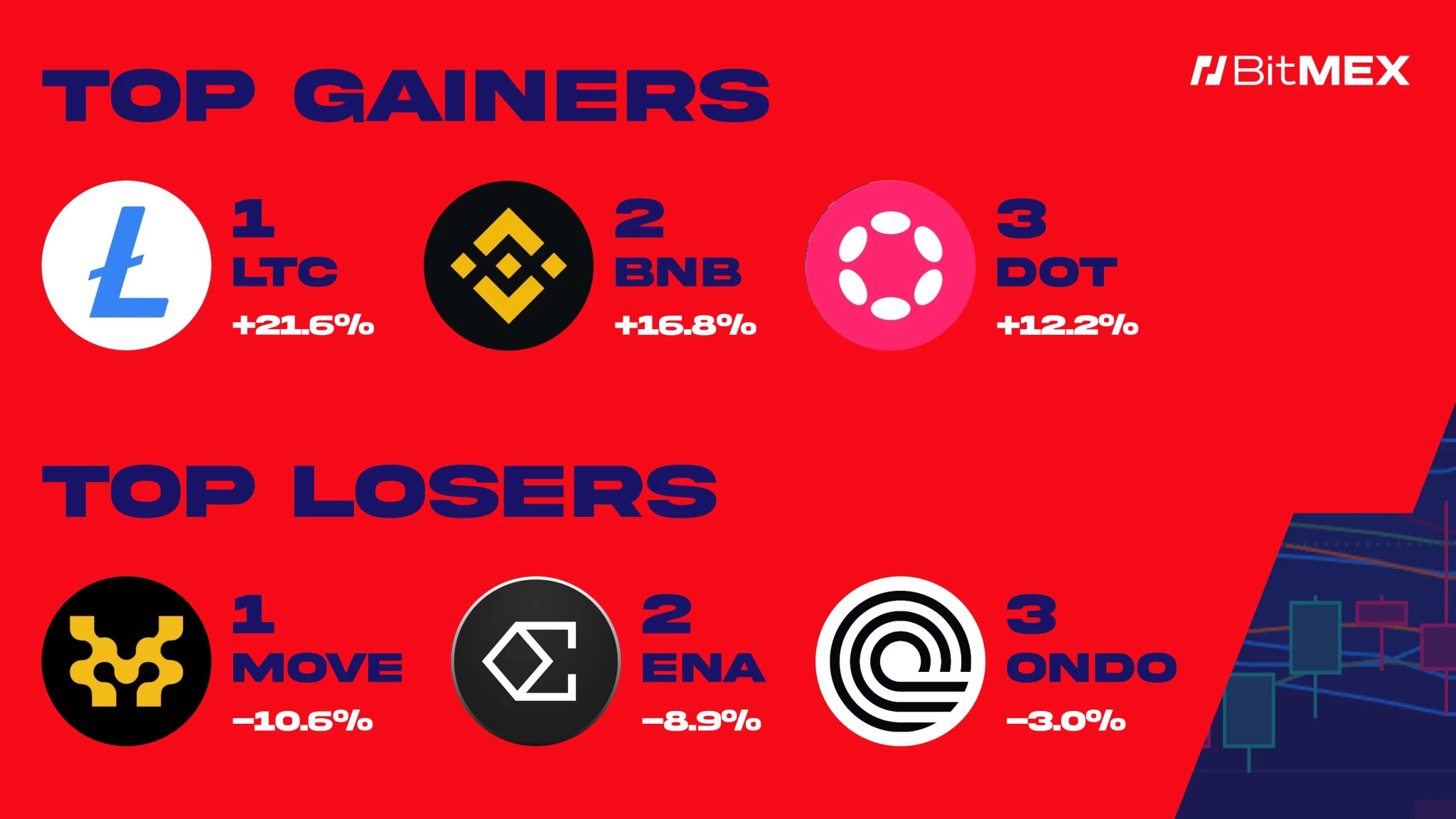

莱特币(LTC)、BNB 和波卡(DOT)表现突出,涨幅分别达 21.6% 、 16.28% 和 12.2% ;而 MOVE、ENA 和 ONDO 表现欠佳,跌幅在-3% 至-10.6% 之间。

在交易策略部分,我们将分析去中心化交易所(DEX)与美国上市中心化交易所之间的估值差距——低估的代币是否会成为本轮牛市中最佳的交易机会之一?

数据一览

本周表现最佳

$LTC (+ 21.6% ):莱特币在 ETF 预期推动下强势上涨,即将突破关键价位

$BNB (+ 16.28% ):作为市值第四的加密货币,币安币罕见地暴涨 15% 。CZ 表态支持 BSC 上的迷因币,带动 BNB 需求激增

$DOT (+ 12.2% ):在以太坊承压之际,交易者将目光转向由 ETH 前 CTO 开发的波卡生态

本周表现最差

$MOVE (-10.6% ):与 Berachain 等新兴公链相比,MOVE 估值过高,价格承压下跌

$ENA (-8.9% ):ENA 延续下跌趋势,未见企稳迹象

$ONDO (-3% ):ONDO 进入温和调整阶段,本周小幅下跌 3%

市场快讯

宏观动态

以太坊 ETF 本周流出 5000 万美元

比特币 ETF 本周净流出 6.77 亿美元

美国 1 月通胀创 18 个月以来最快增速

巴克莱银行通过贝莱德 ETF 持有 1.31 亿美元比特币

Coinbase 第四季度营收 23 亿美元,监管合规取得进展

Robinhood 第四季度加密交易收入增长 8 倍,对 Coinbase 形成竞争压力

特朗普旗下 World Liberty Fi 增持 MOVE,质押以太坊

SEC 审查更多索拉纳 ETF 申请,获批可能性上升

北卡罗来纳成为美国第 20 个提出比特币储备立法的州

美联储主席鲍威尔维持利率不变,支持稳定币监管,反对银行业去金融化

项目进展

Jupiter DEX 将于下周一启动 JUP 代币回购

前币安 CEO 赵长鹏暗示将推出迷因币

灰度向 SEC 提交现货 Cardano ETF 申请

SEC 确认受理灰度 XRP ETF 提案,进入联邦审查阶段

MyShell 快照完成,$SHELL 代币即将发布

ZkLend 遭 950 万美元黑客攻击,提供 10% 赏金换回资金

OpenSea 确认即将空投代币,并扩展至加密货币交易业务

交易策略

免责声明:以下内容不构成投资建议。这只是市场新闻汇总,建议您在进行任何交易前务必自行研究。文中内容不代表任何收益保证,BitMEX 对您的交易表现不承担任何责任。

具有实际收入的代币或将成为市场最被低估的投资机会

去中心化交易所(DEX)的崛起是加密货币领域最具变革性的发展之一。尽管这些 DEX 每年能产生数十亿美元的实际收入,并实施积极的代币回购计划,但与 Coinbase(COIN)或 Robinhood(HOOD)等传统交易所相比,DEX 代币的估值仍然明显偏低。即使在市场波动的环境下,加密货币交易所和经纪平台(如 Robinhood)的股票表现依然强劲,其最新财报凸显了加密货币交易持续增长的趋势。

以 Robinhood 为例,其交易收入同比增长 200% ,主要得益于加密货币业务的蓬勃发展。公司总收入同比增长 115% ,达到 10.1 亿美元。值得注意的是,交易收入同比激增 200% 至 6.72 亿美元,其中加密货币收入占据重要份额,达到 3.58 亿美元,同比增长 700% 。此外,期权交易收入增长 83% ,股票交易收入增长 144% 。

面对如此亮眼的业绩表现和加密货币交易的爆发式增长,我们不禁要问:如果 Robinhood 因其加密货币收入增长而股价上涨,那么我们该如何评估那些同样产生数亿美元收入的现有加密项目的价值?这些项目,尤其是 DEX,不仅在行业中蓬勃发展,还实施了 Robinhood 所没有的代币回购等机制。相比单纯投资传统交易所,投资具有实际收入和资本回报承诺的 DEX 代币是否会是更明智的选择?

价格收入比分析:DEX 估值仅为传统交易所的零头

传统交易所相对于其收入来说估值偏高。以 Coinbase(COIN)为例,其市值达到 740 亿美元,相当于其 66 亿美元年化收入的 11.2 倍。同样,Robinhood(HOOD)的市值为 560 亿美元,是其 30 亿美元年收入的 18.6 倍。

相比之下,领先的去中心化交易所(DEX)尽管增长更快且具有独特优势,但估值倍数却明显更低:

Raydium:价格/收入比为 5-6 倍

市值 15 亿美元,年收入 2.5 亿-3 亿美元

Jupiter:价格/收入比为 6 倍

市值 20 亿美元,年收入 3 亿-4 亿美元

Metaplex:价格/收入比为 5 倍

市值 2.3 亿美元,年收入 4000 万-5000 万美元

Hyperliquid:价格/收入比约 12 倍

市值 80-90 亿美元,年收入 5 亿-7 亿美元

虽然 Hyperliquid 的价格/收入比(12.7 倍)略高于 Coinbase(11.2 倍),但其积极的回购政策(超过 50% 的手续费用于回购)以及在永续期货领域的主导地位,使其成为一个极具吸引力的投资机会。关键区别在于,Hyperliquid 不仅增长迅速,还在进行大规模回购,而 Coinbase 等传统交易所并未实施回购计划,这进一步凸显了市场对 DEX 代币定价的低效性。

回购:提升代币持有者价值的催化剂

这些项目的一个重要特点是通过积极的回购计划来回报持有者。与 Robinhood 和 Coinbase 不同,这些加密项目实施代币销毁机制,增加稀缺性并有望推高代币价值。

与传统交易所相比,DEX 正在通过积极的代币回购和销毁开创通缩型代币经济模式:

Raydium:将 12% 的手续费用于回购

Hyperliquid:每年将超过 50% 的手续费(6.84 亿美元)用于回购,供应量减少速度超过任何竞争对手,预计每年可减少约 10% 的供应量

Jupiter:作为 Solana 最大的 DEX,承诺将 50% 的手续费(每年 1.5-2 亿美元)用于回购

Metaplex:每月销毁 200-300 万美元(每年 2400-3600 万美元),占 4000-5000 万美元手续费的 50%

风险:加密市场的周期性与可持续性

虽然 DEX 代币基于当前的价格/收入比和强劲的增长潜力显得被低估,但我们也需要审慎考虑投资这类项目的风险。其中最主要的风险是周期性——加密市场本质上具有周期性波动,往往经历爆发式增长后会进入长期调整期。这种周期性会显著影响去中心化交易所的收入和交易量,使其盈利预测比传统市场更具不确定性。

DEX 面临的另一个关键挑战是增长的可持续性。以 Raydium 和 Jupiter 为例,尽管目前发展势头良好,但仍容易受到外部因素的冲击。最近 BNB 链上交易量激增就是一个典型案例,这源于赵长鹏对币安原生链上迷因币的推广。这导致 Solana 链上的交易量显著下降,进而影响了基于 Solana 的 DEX(如 Raydium 和 Jupiter)的收入。

这种情况凸显了第一层(L1)区块链之间的激烈竞争。随着新趋势的出现,某些生态系统可能迅速吸引注意力和流动性,而其他生态系统的用户基础则可能萎缩。例如,当 BNB 链因迷因币热潮而备受关注时,Solana 的市场份额暂时被削弱,这直接影响了 Raydium 和 Jupiter 等 Solana 生态项目的收入。这种交易量的持续波动会导致 DEX 代币价格和收入的不稳定性。

此外,特定生态系统或代币的兴衰,尤其是由投机趋势或用户偏好突变驱动的变化,进一步增加了 DEX 代币表现的不可预测性。虽然 DEX 的长期发展前景依然看好,但在评估其收入增长的可持续性时,必须充分考虑加密市场的周期性和竞争格局突变的风险。

结论:DEX 代币的投资机遇

总的来说,尽管 DEX 代币面临市场周期性和区块链生态系统间激烈竞争等风险,但它们仍然为投资者提供了极具吸引力的机会。这些代币目前的市场低估值(体现在较低的价格/收入比和强劲的收入增长上)值得关注。更重要的是,它们积极的回购计划(这是传统交易所如 Robinhood 所不具备的)提供了额外的价值创造机制,有助于缓解市场波动的影响。随着 DeFi 的增长速度超过传统交易所,以及 DEX 不断创新和扩张,愿意超越短期波动的投资者将迎来重要机遇。随着市场日益成熟,DEX 基本面与其代币估值之间的差距很可能会逐步缩小,带来可观的长期收益。现在正是认识到这些代币真正价值的时机——它们是快速发展市场中被低估的瑰宝。