副題

TL;DR

1. DeFi市場の繁栄:さまざまなパブリックチェーンとレイヤー2に拡大し、DEX、レンディング、ステーキング、デリバティブ、ブリッジなどの派生アプリケーションシナリオがあり、ユーザーエクスペリエンスを最適化する新しいDAPPが引き続き登場しています。

2. DEX、ステーキング、レンディングは最も明確なニーズとモデルを備えた DeFi シナリオであり、新しいエコロジーが出現すると、常にこれら 3 種類の DeFi プロトコルが最初に導入されます。

3. 新しいエコロジー DeFi には、代替 L1 およびレイヤー 2 での DeFi プロジェクトなど、いくつかの機会が含まれる可能性があります。

4. TVL、ユーザー数、トランザクション量、プロトコル収益、MV、FDV、MV/TVL、P/S (市場売上高比率)、P/E (価格収益率)、イノベーションを使用して DeFi プロトコルを評価できる。

暗号化市場はこの段階まで発展しており、DeFi が最も明白な道です。

2020年6月のDeFiサマー以来、DeFiは巨大でリッチ、複雑で相互運用可能なエコシステムに拡大しました。取引、融資、ステーキング、ステーブルコイン、ブリッジ、デリバティブ、保険、その他のサブトラックでは、常に新しいプロトコルが誕生しており、ロックアップ量(TVL)は増加し続けています。

DeFiLlamaとCoingeckoのデータによると、DeFiは140を超えるチェーンに展開され、プロトコルの数は3,000を超え、ロックされた価値は約600億米ドルです。 DeFiトークンの数は400を超え、市場価値の総額は400億米ドルを超えています。

Vitalik氏はかつてEthCCカンファレンスで、イーサリアムコミュニティをDeFiに限定することはできず、非金融アプリケーションも同様に重要であると述べた。しかし実際には、DeFi は非金融アプリケーションの開発にとって重要な基盤となっています。

DeFiとNFT、チェーンゲーム、Web3、DeSoc(分散型ソーシャル)、その他のセクターにはすべて交差点があるでしょう。例えば、BAYCの保有者は、高値で購入した優良NFTを保有・展示するだけでは飽き足らず、BAYCを抵当に入れてUSDCを借り入れて流動性を得る可能性があります。 SocialFi 分野では、ファントークンはステーキングを通じて利息を得ることができます。チェーン ゲーム セクターが現段階にまで発展するにつれて、チェーン ゲーム ギルドがプレイヤーにゲーム アセットを貸与することが標準になりました。

DeFiはチェーン上のすべてのリンクに浸透していると言えます。 DeFi Lego に参加できないアプリケーションは機能しません。 DeFi は暗号化市場の非常に重要なベースレイヤーです。現時点では、DeFi は最も現実的なオンチェーン需要シナリオでもあります。その資産流通、融資、ステーキングモデルも完全に検証されています。

画像の説明

TVL トップ50 DeFiプロトコル、出典:ビープニュース

DeFiの台頭

すべては2020年6月のDeFi Summerから始まりました。当時、Compound は、プラットフォーム上の融資ユーザーに COMP 報酬を提供するガバナンス トークン COMP を開始しました。その後、DeFiプロトコルもこれに倣い、イールド・ファーミング、流動性ファーミング、ステーキング・ファーミングの農業手法を導入しました。

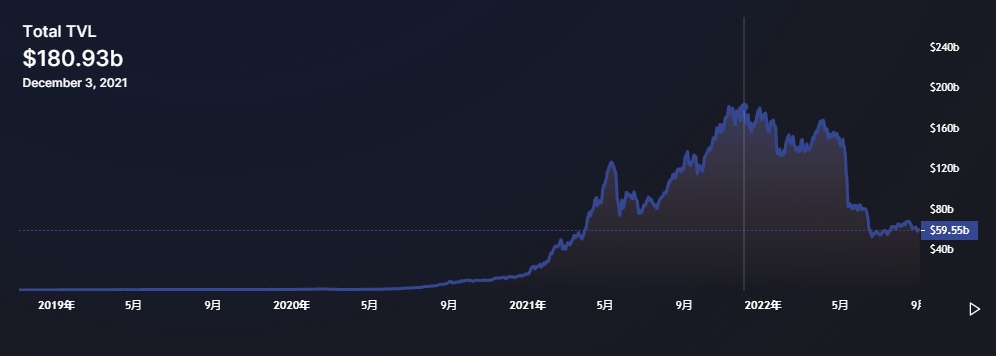

画像の説明

DeFi TVLの最高点は1,800億ドルを超え、140倍以上に増加しました。出典: DeFiLlama

現在に至るまで進化し、イールド ファーミング、流動性ファーミング、ステーキング ファーミングは DeFi プロトコルの標準構成となっています。ファーミングは、DAPP のコールド スタートを支援し、短期間でユーザー、取引量、ロックされたポジションを引き付け、DAPP の「ブランド イメージ」を強化します。

しかし、考えてみると、農業は実際には DAPP 補助金の一種です。すべてのDeFiプロトコルがユーザーにトークンと手数料を補助する場合、ユーザーのロイヤルティは農業収入に大きく依存することになります。プラットフォームの補助金が侵食されると(たとえば、マイニング、販売、引き出しによってトークン価格が薄まる)、取引量、流動性、プールの深さはすぐに枯渇します。プロトコルは長期にわたって開発されるものではありません。

DeFiの真の価値と核心は、アクセス不要、分散化、摩擦の少なさ、構成可能性にあり、これがDeFiがユーザーと資金を引きつけ続けるための本来の原動力となるはずです。これが、私たちがDeFi/DeCeFi(DeFiとCeFiの融合)の発展に楽観的である理由です。

従来の金融シナリオを例に挙げると、株式口座を開設するには ID カード、銀行口座、その他の情報を提供する必要があります。株式取引にも時間制限があり、24時間*365日ではありません。国境を越えた送金シナリオでは、通常、送金が完了するまでに 3 ~ 5 日かかり、複数の第三者機関がプロセスに関与する場合があります。

対照的に、誰でも情報を提供せずに暗号通貨ウォレットアカウントを作成できます。アカウントを作成した後、秘密キー/ニーモニック フレーズを保存します。このアカウントは完全にあなたの管理下にあり、第三者がそれを凍結することはできません。

このアカウントに暗号化資産を入金すると、Uniswap でのトークン取引など、ウォレットを接続することで任意の DeFi アプリケーションに参加できるようになり、24 時間 * 365 日参加できます。イーサリアムネットワークが混雑している場合でも、チェーン上の資産の転送には 3 ~ 5 日かかりませんが、通常、トランザクションが成功したかどうかを知るには 10 分程度かかります。

銀行サービスを利用してサービス手数料を支払う代わりに、Uniswap などの DEX のマーケットを作成して (取引ペアに流動性を提供する)、DEX の手数料収入の一部を得ることができます。マーケットメイク証明書 LP Token on Curve は、MakerDAO などのプラットフォームで他のトークンを貸すための担保としても使用できます。

そのため、誰でもDeFiに参加することができ、DeFi資金の流れの摩擦が非常に少なく、DeFiの資本効率が大幅に向上しました。こうした理由から、DeFiは無視できない市場となるでしょう。

DeFiイベント

DeFiは2020年6月から2022年5月にかけて急速な発展を遂げ、DeFiトラックはかつて全盛期を迎えました。当時、誰もが DeFi について話しており、ステーブルコインを持っている人たちは、どの安全で APR の高いプールに投資するかを考えていました。巨大なクジラによる流動性プールの崩壊は、LP の間でよく議論されるトピックでした。

現在、市場の注目、TVL、ユーザー、取引量は、新しいパブリックチェーンやNFTなどの新しいトピックによって引き寄せられ、分散されており、価格下落により市場の信頼も打撃を受けていますが、私たちは依然としてDeFi市場が安定していると信じています。多少の華やかさを見せた。 DeFi は、暗号通貨ネイティブにとっての通常のツールとしての地位を確立しました。

現在、DeFiは巨大な自己運営金融システムに発展しています。 DeFi はイーサリアム、BNB チェーン、アバランチ、ソラナ、トロン、レイヤー 2 の主要産業であり、これらのチェーンに 341 億ドル、52 億ドル、18 億 40 億ドル、14 億ドル、57 億ドル、51 億ドルのロックアップ値を提供しています。それぞれの層。

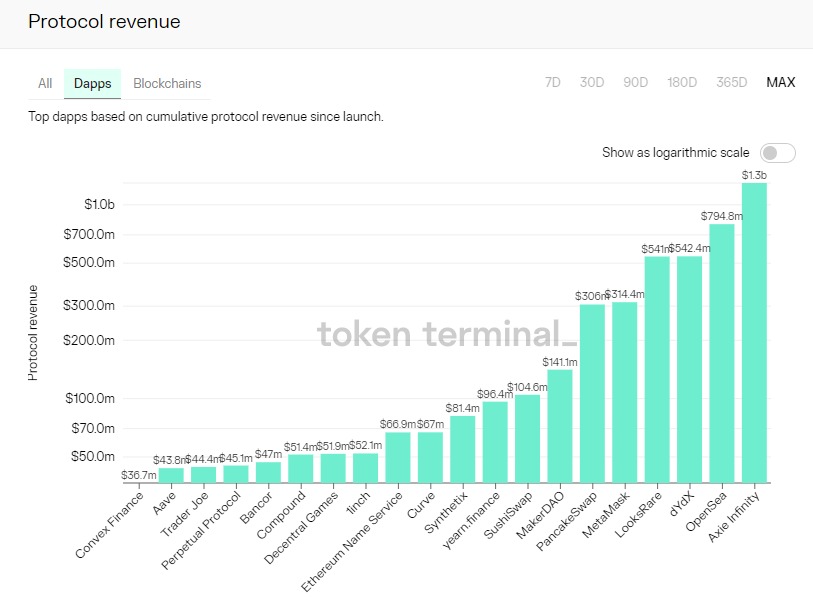

画像の説明

DAPP プロトコル収入、出典: Token Terminal

画像の説明

各チェーンの先頭にある DeFi プロトコル、出典: DeFiLlama

副題

DEX

DEX は DeFi トラックの最も重要なカテゴリであり、現在主に AMM とオーダーブックの 2 つのモードに分かれています。 Beep Newsが集計したTVL Top50 DeFiプロトコルのうち、DEXは主にAMMタイプであり、オーダーブックタイプは主にデリバティブDEXに登場します。

さらに、PancakeSwap、Sushi、および VVS Finance (Cronos 上の Uniswap のフォーク バージョン) は指値注文モデルを派生させており、ユーザーが取引価格を特定の範囲内に設定できるようにしています。

DEXとNFTの統合がトレンドになるでしょう。一方で、SudoSwapを統合するUniswapのようなトップDEXもあります。一方で、PancakeSwapなどはOpenSeaと同様のNFT市場をDEXに置いています。

また、多くのDEXはスワップ機能を提供するだけでは飽き足らず、クロスチェーンブリッジ、レンディング、ステーキング、資産管理(財務最適化)などの機能もインターフェースに搭載しています。 Curve のような DEX は、ガバナンス トークン CRV のロックアップを奨励することで知られており、veToken のゲームプレイには、ますます多くのプロトコルが追随しています。

DEX に特化した DeFi プロトコルもいくつかあります。Arrakis Finance は、LP 収入を最適化するために Uniswap V3 の LP トークンを管理します。 Convex は Curve ステーキングの促進に努めるだけでなく、ユーザーにより良い収入ソリューションを提供することにも取り組んでいます。

DEX には明確な要件とパターンがあるため、多くの場合、DEX は代替 L1 およびレイヤー 2 にデプロイされる最も初期のアプリケーションになります。AptosのLiquidSwap、CronosのVVS Finance、DefiChainのDefiChain DEX(BTC DeFi用)、NearのRef Financeなど、新しいエコシステムの新しいDEXは注目に値します。

さらに、トップ DEX は、Curve、Uniswap、Sushi などのマルチチェーン展開を拡大する傾向もあります。

過去1年間の変化:OKLinkのデータによると、この1年間でDEXのTVLは480億米ドルから250億米ドルに下落し、TVLは約半分に減りました。いくつかのブラックスワン現象と市場全体の低迷が原因ですが、私はこの期間を統合期間と呼びたいと思います。

副題

ヘッド DAPP: Uniswap、Curve

Uniswap は、DEX エコシステムでナンバーワンのアプリケーションとして認識されています。 AMM モデルは元々 Uniswap によって提案されたものではありませんが、AMM は Uniswap を通じて引き継がれています。現在、Uniswap Twitterでは、Uniswapの環境やAMMの活動、チームメンバーについての情報が豊富に掲載されています。 NFT の統合は Uniswap の次の重要な方向性となるはずです チームの NFT プロダクトリーダーである Scott (元の NFT アグリゲーション プラットフォーム Genie の創設者) は次のように述べています: Uniswap はすべての NFT 流動性のインターフェイスになります。

Curve は安定した通貨とアンカー資産交換に重点を置いており、この正確な位置付けと革新性は他のプロトコルから学ぶ価値があります。取引ペアを構成する資産の価格は比較的安定しているため、このポジショニングにより、DEX の一時的な損失や取引のスリッページの問題を十分に軽減できます。

画像の説明

お金を借りる

お金を借りる

画像の説明

各 DeFi トラックの契約数と TVL、出典: DeFiLlama

TVL Top50 DeFiプロジェクトの融資契約を観察すると、MakerDAO、Aave、Compoundなどの主流の融資契約は比較的保守的な住宅ローン資産やローン資産を受け入れ、清算リスクを軽減するために主にさまざまなステーブルコイン、BTC、ETHを使用していることがわかります。 。

資産範囲の制限によりプロトコル自体の開発が制限されるため、一部の主要な融資プロトコルは拡張を試みています。例えば、Aaveは、Daiと同様のメカニズムを備えたネイティブのステーブルコインGHOをローンチすると述べており、ステーブルコインの幅広い使用シナリオによりある程度の拡大が達成できる可能性があると述べた。

機関のユーザーに触手を伸ばすことも、貸付プロトコルによる試みです。Compound は、機関投資家に安定した収益の金融商品を提供するために Compound Treasury を立ち上げました。機関投資家顧客は Compound Treasury に資金を投入し、4% APY を受け取ると、その資金は Compound プロトコルに入ります。これは、機関投資家の資金を個人向け融資市場に接続することに相当します。 。

実際、Aaveは2021年7月に機関融資プラットフォーム「Aave Pro」もローンチし、KYCなどの特徴や機能を強調した。 DeFi のオープン性、分散化、構成可能性、CeFi の組み合わせは、多くの DeFi プロトコルによって追求されるトレンドになるでしょう。

過去 1 年間の変化:過去 1 年間で、分散型融資市場における融資総額は 284 億米ドルから 162 億米ドルに減少し、預金総額は 782 億米ドルから 403 億米ドルに減少しました。市場の冷え込みは融資市場にも影響を与えている。現段階ではMakerDAOとAaveがトップの位置にあります。コンパウンドはかつて市場の20~30%を占めていましたが、現在は10%未満となっています。

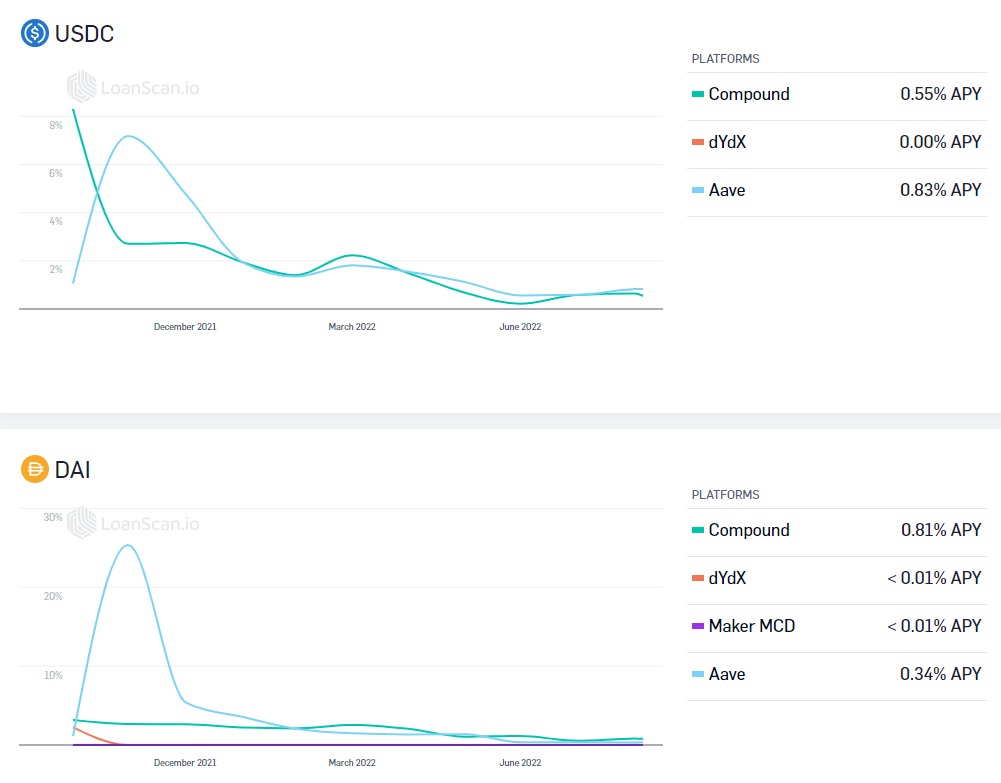

さらに、市場の冷え込みも利回りに反映されている。画像の説明

文章

トップ DAPP: Aave、Compound

Staking

ステーキングには幅広い用途があり、DeFi プロトコルで一般的に導入されている機能です。この調査レポートでは、Beep News には、このカテゴリの収益集計、最適化、資産管理も含まれています。このような契約は、多くの場合、ユーザーと契約自体により良い収入をもたらします。

市場には、Lido、Convex、Yearn Finance、Rocket Pool、Arrakis Finance、Aura (Balancer LP および BAL ステーカーの収入を最適化)、Beefy など、純粋にステーキング、資産管理、収入の集計/最適化を目的とした契約がいくつかあります。 、Marinade Finance (Solana 流動性ステーキング プラットフォーム)

このタイプの契約は、明確な要件とモデルがあるため、市場でも認識されています。シンプルなトークンプレッジ操作、プレッジ収入、流動性解放などでユーザーを引き付け、TVL パフォーマンスは比較的良好です。ただし、収益集計/最適化プラットフォームはDEX、レンディング、ステーキングなどのDeFiプロトコルに基づいているため、これらのDeFiプロトコルにセキュリティ上の問題が発生すると、収益集計/最適化プラットフォームも影響を受けます。

多くの場合、ステーキングは追加機能として DEX や融資契約に組み込まれています。たとえば、Curve はユーザーにガバナンス トークン CRV を veCRV としてステーキングすることを推奨しています。 Curveは、veCRV保有者にガバナンス議決権、CRVの長期ロックアップと引き換えにより多くの契約収入/取引手数料分配を提供します。

文章

安定した通貨

安定した通貨

ステーブルコインは、DeFi エコシステム、さらには暗号化市場全体にとっても不可欠なコンポーネントです。ステーブルコインは価格が安定しているため、融資、ステーキング、リスクヘッジなどのシナリオで広く使用されています。

分散型ステーブルコインは、多くの場合、担保(多くの場合、過剰担保)を通じて生成されます。住宅ローン金利は住宅ローン資産によって異なります。

たとえば、MakerDAOのoasis.appを通じて、ETHを170%の住宅ローン金利で抵当にし、ステーブルコインDaiを貸し出し/生成することができます。これらの Dai は、融資やステーキングなどの DeFi シナリオに使用できます。 wBTC が抵当に入れられている場合、抵当金利は 175% です。

貸した Dai を返して安定化手数料 (安定化手数料も住宅ローン資産によって異なります。ETH は 0.5%、wBTC は 0.75%) を支払うと、契約により Dai が破棄された後、抵当に入れられた ETH を取り戻すことができます。

抵当資産の価格が下落した場合、抵当資産の価値/貸付資産の価値が住宅ローン金利に達するか、またはそれを下回った場合、抵当資産は清算されます。MakerDAO のようなステーブルコイン プロトコルにとって、住宅ローン資産の清算とオークションのメカニズムは非常に重要であり、プロトコルが価格のブラック スワンに対処できるかどうかを決定します。

過剰担保のステーブルコインと比較すると、アルゴリズムステーブルコインはこれまでのところ市場によって改ざんされているようです。

文章

デリバティブ

デリバティブ

デリバティブはDeFiの最も潜在的なトラックであると考えられています。しかし、サポートされる資産が限られており、デリバティブの流動性と厚みが限られており、レバレッジ取引のリスクが高いため、分散型デリバティブプラットフォームの採用はそれほど高くありません。これは、関連する DAPP の数が少ないこと、分散型デリバティブ プラットフォームを使用しているユーザーが多くないこと、およびこれらのプラットフォーム上の資金が少ないことから明らかです。

文章

ヘッド DAPP: Synthetix、dYdX、GMX

Synthetix は、ガバナンス トークン SNX を高い住宅ローン金利でステークすることにより、合成資産の鋳造をサポートしています。合成資産は、sUSD や sEUR など、他の資産の価格を固定するミラー資産として理解できます (合成資産は固定資産内でポジションを保持せず、固定資産の価格以外の属性も持ちません)。合成資産は主に、固定資産の価格に基づく投機に使用できます。

Synthetix は合成資産間の取引もサポートしています。 AMM等とは異なり、合成資産間のスワップはカウンターパーティを必要とせず、スマートコントラクトにより計算されるため、流動性不足の問題がなく、オラクルマシンにより為替レートが把握されるため、一時的な損失や取引のスリッページを回避できます。ポイント。

Synthetix は、より優れた合成アセット キャスティングおよび取引モデルを提供します。 dYdX と GMX は、分散型レバレッジ取引プラットフォームを表します。 GMX は分散型の性質が強く、レバレッジトレーダーと流動性プロバイダーが相互に取引相手となり、プラットフォームはマーケットメイクを促進するために LP に報酬を提供します。これは AMM の動作メカニズムに似ています。

クロスチェーンブリッジ

クロスチェーンブリッジ

TVL Top50 DeFi プロトコルには、Stargate と Synapse という 2 つのクロスチェーン ブリッジのみがあります。

ヘッド DAPP: スターゲイト

スターゲイトは多くの人に支持されています。ほとんどのクロスチェーン ブリッジは、アセットをマッピングすることでクロスチェーンを実現します。アセットがチェーン A からチェーン B に転送され、チェーン A のアセットがロックされ、マップされたトークンがチェーン B で生成されます。

保険

保険

保険も、DeFi が十分に検討していない分野です。セキュリティインシデントがますます多く発生するにつれ、分散型保険プロトコルの重要性が強調されることになります。

TVL Top50 DeFi 契約には、Armor と Nexus Mutual という 2 つの保険項目があり、その中で Nexus Mutual はより一般的に言及される分散型保険契約です。

Nexus Mutual は、イールド トークン (ファーミング トークン保険)、DeFi プロトコル保険 (スマート コントラクトの脆弱性攻撃に対する保険)、ホット ウォレット保険など、さまざまな種類の DeFi 保険を提供しています。 ETHとNXMを支払うことで、ファーミングトークンやDeFi契約などの保険を30日以上購入できます。請求が投票されると、同額が支払われます。

Nexus Mutual では、NXM 保有者は利得者であると同時にリスクテイカーでもあります。 NXM をステークして請求評価者になった後は、請求イベントに投票する権利があります。補償案が可決された場合、約束した資金の一部が補償に使用され、そうでない場合はNXMの給付金を受け取ることになります。

DAPP の責任者: Nexus Mutual

全体として、DeFi 市場には次のような特徴があります。

1. イーサリアム DeFi が優勢 イーサリアム上の DeFi DAPP の数は市場全体の 1/6 を超え、ロックアップ量は 58% を占めます。 BNB Chain、Fantom、Avalanche などのエコシステムが続きます。

2. DEX、ステーキング、レンディングは最も明確なニーズとモデルを備えた DeFi シナリオであり、新しい代替 L1 および L2 が登場すると、常にこれら 3 種類の DeFi プロトコルが最初に導入されます。

3. 新しいエコロジカルな DeFi には、新しいパブリック チェーン、Cronos の VVS Finance、DefiChain、Avalanche の Benqi、Solana の Marinade Finance、Near の Ref Finance などの Layer2 の DeFi プロジェクトなど、いくつかの機会が含まれる可能性があります。これらの新しい生態系の基礎となるトークンも注目に値します。

4. 分散型デリバティブと保険トラックには、活用されるのを待っている大きな可能性がまだあります。

DeFiにおける価値の獲得

一般に、TVL (ロックアップ総額)、ユーザー数、取引量、収益、MV (市場価格)、FDV (完全希薄化評価額)、MV/TVL、P/S (市場売上高比率) を使用できます。 、P/E(株価収益率)およびDeFiを測定するためのその他の次元。

TVL は、DeFi プロトコルを評価するために最も一般的に使用される指標です。従来の金融は資本の流れと取引を支持していますが、DeFi が開発の初期段階にあることを考慮すると、TVLは、DeFiプロトコルの規模を説明できるデータです。

TVLとは、ユーザーがDeFiプロトコルをある程度信頼して、それが提供するユーティリティ(収益の獲得、資産の貸し出しなど)と引き換えに、DeFiプロトコルにロックすることに同意する金額を意味します。 TVL はロックされた資産の全体的なサイズのみを表すため、関連する利益を持つ少数の巨大なクジラが TVL を上昇させる状況を排除するために、ロックされたポジションに参加するユーザーの分散の程度を同時に考慮する必要があります。

プロトコルの利用度は、DeFiプロトコルの価値を測る基本的な指標といえる。取引、融資、ステーキング、保険など、DeFiを使用するユーザーが増えると、プロトコル上で膨大な取引量と取引額が発生します。特にこの現象が農業以外の状況で発生する場合、この DeFi プロトコルは非常に魅力的であることがわかります。

収入とは、DeFi プロトコルによってその機能を使用するユーザーに請求される手数料を指します。Uniswap の場合、収入はユーザーの取引手数料です。Compound の場合、収入はプラットフォーム上で借り手が支払う利息です。Lido の場合、収入は合計ですステーキング収入。

一部の DeFi プロトコルは、ガバナンス トークンの所有者などのエコロジー参加者に収入を分配します。これは DeFi プロトコルのプロトコル収益であり、プロトコルの相互作用によってもたらされる価値を捕捉するプロトコル エコロジーに相当します。

Curveの場合、ユーザー取引手数料の一部をCRV保有者に分配する。 Aave の場合、AAVE の保有者は借り手が支払う利息の一部を受け取ることができます。

収益は、DeFi プロトコルの運営と改善のための資金を提供し、DeFi プロトコルの持続可能な発展を示す重要な指標です。プロトコル収入により、DAPP はプロトコルの価値を獲得し、それを生態系に還元することができます。これは、DeFiプロトコルのガバナンストークンに上昇の勢いをもたらす傾向があります。

MV と FDV の比較は、まだ流通していないトークンがまだ大量に存在するかどうかを評価するために使用できます。これにより、より大きな売り圧力が生じる可能性があります。

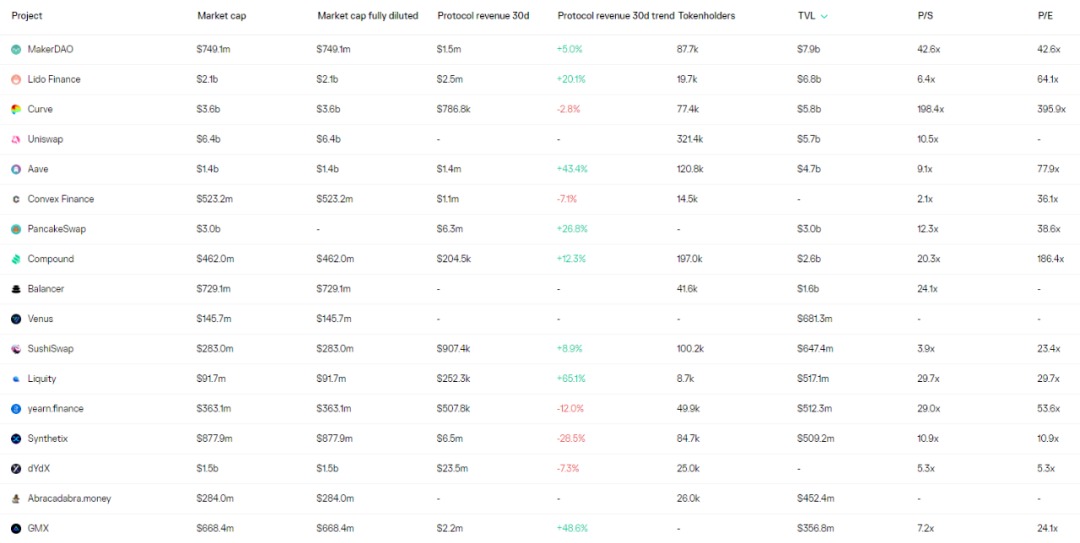

MV/TVL、P/S、および P/E は、DeFi プロトコルの市場価値/価格が過大評価されているかどうか、および大きな上昇の可能性があるかどうかを測定するためによく使用されます。最初の 2 つの指標の計算方法は、MV (または FDV) をそれぞれ TVL と収益で除算することであり、PER の計算方法は、FDV を契約収益で除算することです。画像の説明

一部の DeFi プロトコルのさまざまな指標データ、出典: Token Terminal

さらに、DeFiプロトコル自体のイノベーションとチームも非常に重要な要素です。イノベーションは主に、プロトコルが切り込むトラック(解決すべき問題)、ポジショニング、ソリューション(実現可能、簡潔、革新的)によって測定されます。

Curveは、ステーブルコインとリンクされた資産、一部のDeFiプロトコルが提案する単一通貨流動性と複数通貨プール、およびSynthetixが提案する合成資産取引モデル(取引相手は必要なく、交換価格が計算されます)のスワップサービスを提供する立場にあります。 、などが非常に良い例です。

上記の側面の評価とイノベーションへの焦点を通じて、高品質でさらにエキサイティングな DeFi プロトコルを見つけることができ、これらのエコシステムに参加することで、DeFi 開発の恩恵を得ることができるかもしれません。新しいパブリックチェーンやレイヤー2 DeFiエコロジーだけでなく、分散型デリバティブなどの潜在的なトラックにも機会が埋もれています。

機会と課題

実生活では、あなたの資産は主にどこに使われているでしょうか?多くの人は銀行預金、株式投資、暗号投資、不動産などと答えると思います。これらのアクティビティをチェーンの世界に置き換えると、実際にはステーキング、DEX、その他のシナリオになります。

現在、DeFi のロックアップ総額は約 600 億米ドルですが、暗号化市場の市場価値 1 兆米ドルと比較すると、まだ幼児です。 DeFiは真夏を経験しましたが、その市場と可能性は依然として巨大であると私たちは信じています。

現在のDeFi市場は開花しましたが、DeFiプロトコル間には明らかな均質化の問題があり、この市場には分散型デリバティブ市場の開発など、NFT AMMの研究と統合など、さらなるイノベーションが必要です。これらは、DeFi の第 2 ラウンドの台頭の原動力となる可能性があります。

参考記事:

参考記事:

「流動性ファーミングの発生から 1 周年、DeFi がどのように成長するかを見てみましょう」 by Pan Zhixiong

メタバースによる「12 の指標を使用してさまざまな DeFi プロトコルを総合的に評価する」