昨日はマクロニュースに関しては比較的静かで、注目すべき米国経済指標の発表はありませんでしたが、中国統計は再び期待外れ、CPIは2021年以来初めてデフレ領域に突入, CPIは前年比-0.3%(前月比+0.2%)、食品価格は大幅に下落し、消費者信頼感の継続的な低迷はインフレ見通しをほとんど助けませんでした。

ほとんどの先進国の中央銀行が国内の物価圧力を緩和しようとしている時代において、中国のCPIの低下は特に顕著であり、歴史的に批判されてきた日本でさえ、パンデミック後の回復期には健全かつ持続的なCPI上昇を見せている。 。

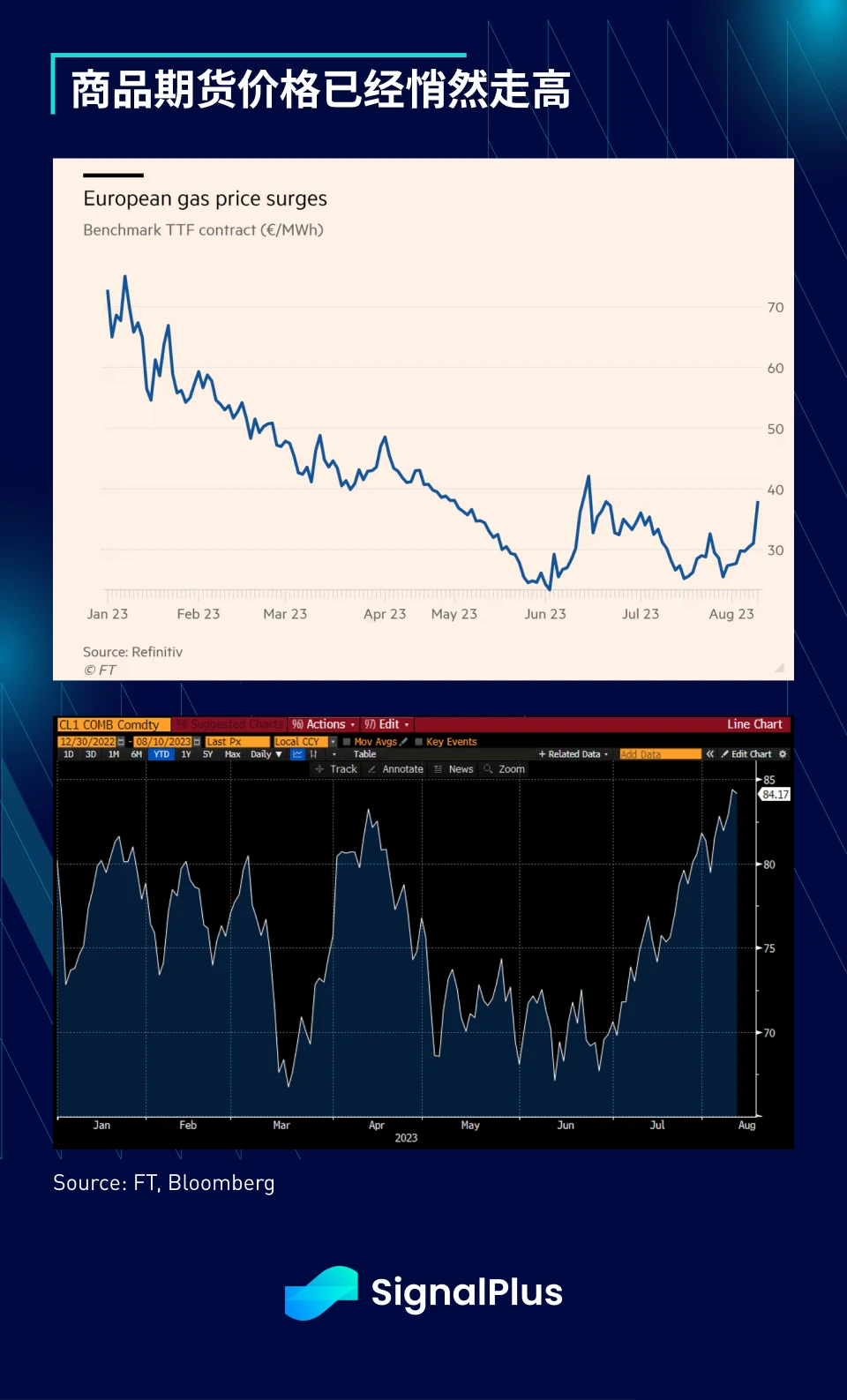

CPIデータを待っている間、オーストラリアのガス供給途絶への懸念から、原油、天然ガス、その他一部の商品が過去1か月間で急騰し、欧州のガス価格は30%以上上昇した(EU ガス + 28%、米国ガス + 7%) しかし、株式の日中の変動にもかかわらず、また一方で発行額が 20 億増加したにもかかわらず、債券市場の取引高は通常レベルの約 65% にすぎませんでした。米ドル、10年国債入札は依然として非常に好調だった。

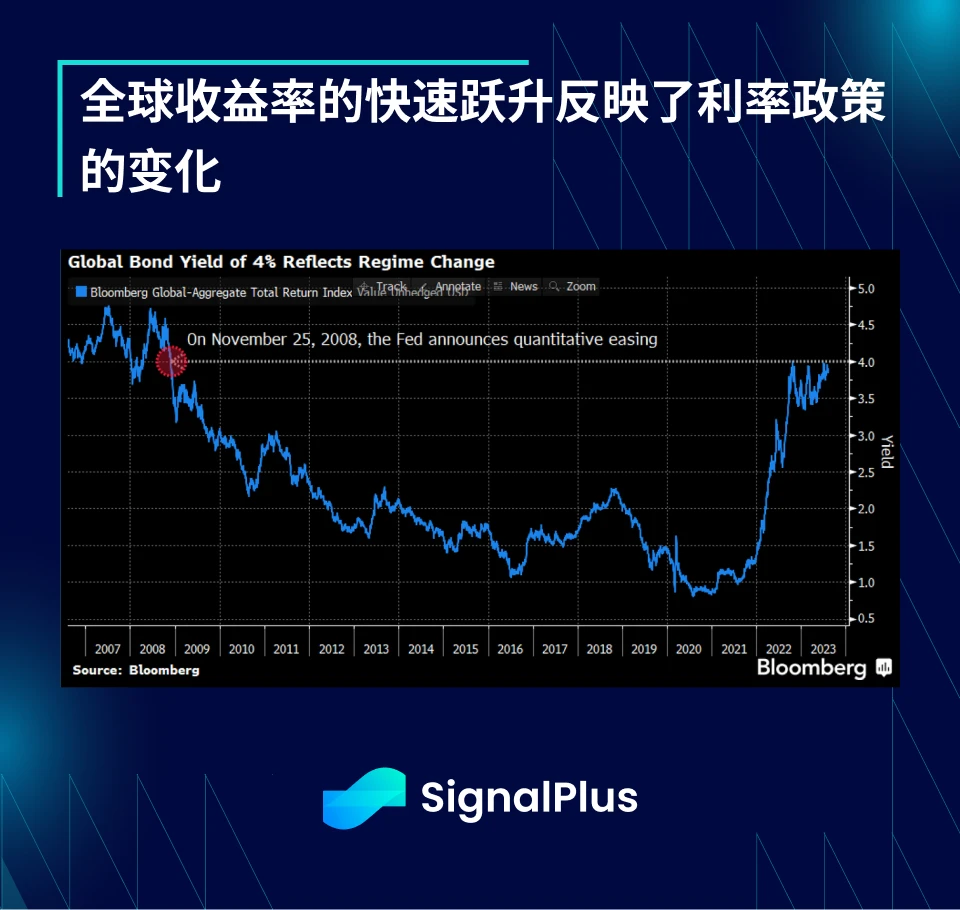

ブルームバーグの興味深いグラフは次のことを示しています。世界の債券利回りの上昇スピードは、過去 15 年間の QE/ZIRP 政策の効果を 24 か月でほぼ完全に逆転させました。、おそらくこれは本当に低金利時代の終わりを示しており、新世代の投資家は異なるリターンを期待するでしょう。

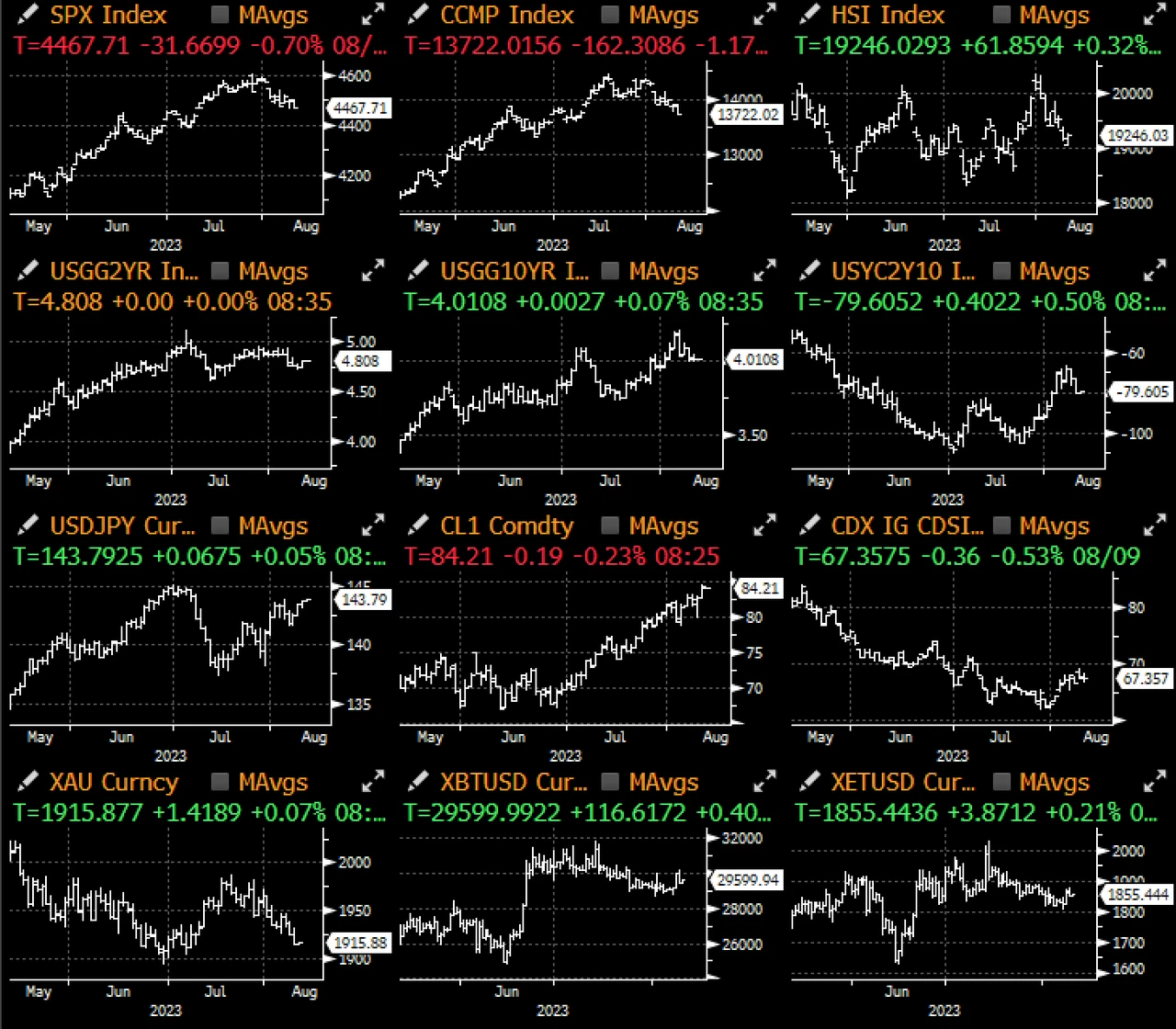

SPXは昨日0.7%安で取引を終え、ハイテク株が大半を占めるナスダック指数はより活発となった。エヌビディアとテスラの両社は、ポジション調整により終値は変わらなかったものの、一日で3~5%の下落を経験したかなりですが、SPXの日中ボラティリティは過去2か月のレベルを超えたまた、株式市場が最高値を形成しつつある可能性があること、個人投資家に人気の銘柄が相対的にパフォーマンスを下回っていること、RSIやオシレーターなどの他のモメンタム指標も潜在的な警告サインを示し始めていることを示す暫定的な兆候も引き続き観察しています。

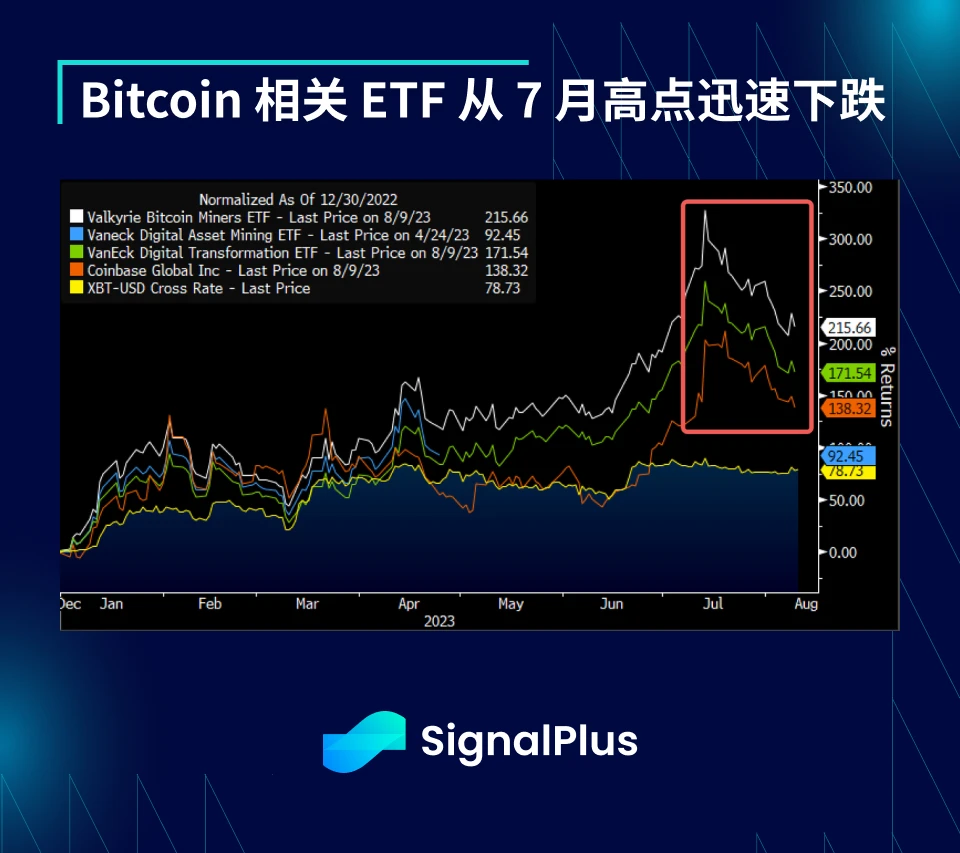

暗号通貨に関して、情報筋は次のように述べています。SECはリップル事件の判決に対して控訴する意向, 昨日のニュースを受けて、コインベースの株価は約5%下落した;この措置は驚くべきことではなかったが、進行中の法廷手続きは依然として数か月延長されることになり、この訴訟で追加の判決が出れば、他の仮想通貨関連の訴訟に影響を与えるだろう。 Coinbase と Binance に対する係争中の訴訟など、広範囲にわたる影響が考えられます。

一方、スポット価格は横ばいで推移しているものの、多くの人気ビットコイン関連ETFは(BTC ETF申請とXRP判決を受けて)7月の高値から20~30%急速に下落しており、これはスポット取引量の減少と仮想通貨投機市場の弱体化と一致している。利害が一致する。

ポジティブなニュースの欄では、Coinbase が初の L2 ブロックチェーン ネットワーク Base を正式に開始(EVM互換、オプティミズムロールアップ)、より多くの開発者とアプリケーション開発者を引き付け、それによって新規ユーザーの成長を促進することを期待しており、一部の楽観的な市場参加者は、これが一般ユーザーがDeFiサービスを使用するための新しいポータルとなり、建設を促進することを期待していますOP Stack / Optimism メインネット上の「Superchain」の。

シグナルプラス主催、シアン・ニマ氏が講師を務める「上級オプション取引トレーニングコース」は現在受講生を募集中ですので、ポスターのQRコードを読み取ってカスタマーサービスまでご連絡ください。

ChatGPT 4.0 のプラグイン ストアで SignalPlus を検索すると、リアルタイムの暗号化情報を取得できます。最新情報をすぐに受け取りたい場合は、Twitter アカウント @SignalPlus_Web 3 をフォローするか、WeChat グループ (小さなアシスタント WeChat: chillywzq を追加)、Telegram グループ、および Discord コミュニティに参加して、より多くの友人と通信して交流してください。

SignalPlus Official Website:https://www.signalplus.com