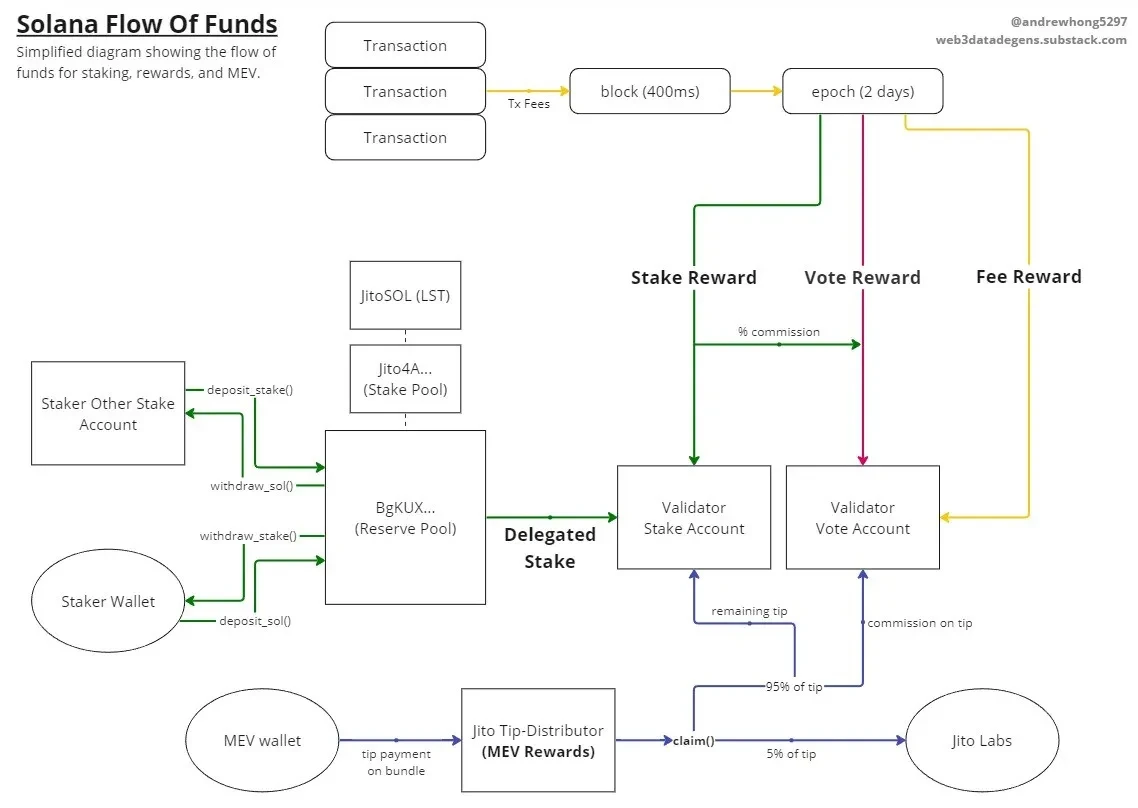

Jito Network は、MEV と流動性ステーキング サービスの両方を備えた Solana エコシステム初のプロトコルであり、MEV 収入をステーキング報酬として使用し、プロトコル ステーキング収入を増加させます。以下の図は、Jito プロトコルにおける Solana の資本の流れを高度に抽象化した図です。 。 Jito は、Solana エコシステムの MEV および流動性ステーキング ビジネスの両方で絶対的な主導的地位を占めています。今回の市場ラウンドにおける Solana エコシステムの大幅な成長に伴い、MEV および流動性ステーキング ビジネスも急速な成長を遂げています。この調査レポートでは、Jito の技術原則と事業の進捗状況を、MEV と流動性ステーキングの 2 つの側面から分析し、Jito の将来の事業の成長ポイントと投資ポイントを分析します。

1 MEV リーダー: Solana の MEV 環境を再構築する

1.1 Solana MEV のジレンマと解決策

MEV (Maximal Extractable Value) とは、マイナーがブロックチェーンネットワーク上でブロックを生成する際にトランザクションシーケンスを移動することによって抽出できる最大値を指します。 MEV の例は次のとおりです。

サンドイッチ攻撃: MEV の最も典型的なタイプ。MEV サーチャーは、資産の価格に影響を与える可能性のある保留中のトランザクションを観察し、トランザクションの前後にトランザクションを送信し、トランザクション トークンの価格を押し上げたり下げたりすることで利益を得ます。また、元のトークンも作成します。トランザクション より高いコストを支払うこと。

清算:担保不足のローンポジションがないか常に監視し、発見次第速やかに清算人の資格を取得してプロセスを完了します。

NFT ミント: NFT ミントイベント中に最前列のミンターの間でスポットを獲得することで、高額の NFT を獲得します。

エアドロップの収集と販売: エアドロップが収集可能になった後、すぐにエアドロップを受け取り、非常に早い段階で売却して比較的高い販売価格を得ることができます。

MEV の例は数多くありますが、基本的にはすべて、個人の利益を最大化するためにトランザクションの順序を先取りすることです。 MEV の議論は当初イーサリアムに焦点を当てていましたが、Solana などのブロックチェーン ネットワークにも存在します。Solana ネットワーク自体のトランザクション処理メカニズムのため、Solana における MEV の問題はイーサリアムの問題とまったく同じではありません。

イーサリアムと比較した場合、Solana の違いは次のとおりです。

(1) パブリック メモリプールがありません。トランザクションは検証者に直接送信され、検証者はトランザクションをすぐに処理しますが、イーサリアムではトランザクションはまずパブリック トランザクション プールに保存され、マイナーがブロックに含まれるのを待ちます。

(2) トランザクションは先着順 (FIFO) の原則に従って処理されます。つまり、トランザクションは到着した順に処理されますが、イーサリアムのマイナーはトランザクションを自由に選択して順序付けることができますが、イーサリアムが優先されます。ガス代が高額な取引に。

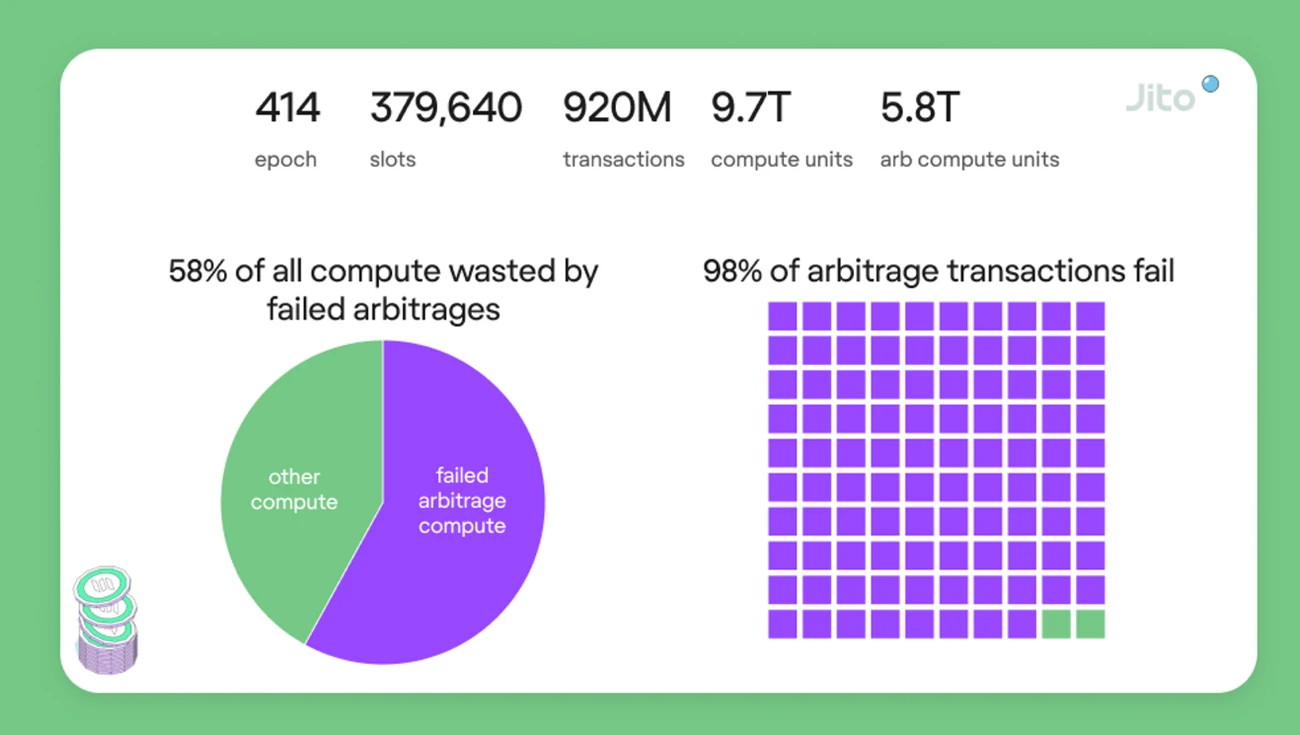

したがって、Solana のトランザクション注文の競争は、「高コスト」から「低レイテンシー」へと変化しました。ガス料金による競争ではなく、最初にバリデーターに到達するための競争です。また、Solana のトランザクション手数料は非常に低くなっています。優先権を獲得するために、ロボットは大量のスパム トランザクションを Solana に送信します。同じトランザクションのうち最初に実行されたトランザクションのみが完了し、残りのトランザクションは失敗します。 Jito Network の統計によると、エポック 414 では、ブロック計算の 60% が無効なアービトラージ トランザクションで占められ、98% 以上のアービトラージ トランザクションが失敗したため、Solana バリデーターは失敗したトランザクションの処理に大量のコンピューティング リソースを使用しました。コンピューティング リソースを大幅に浪費し、ネットワーク効率を低下させます。

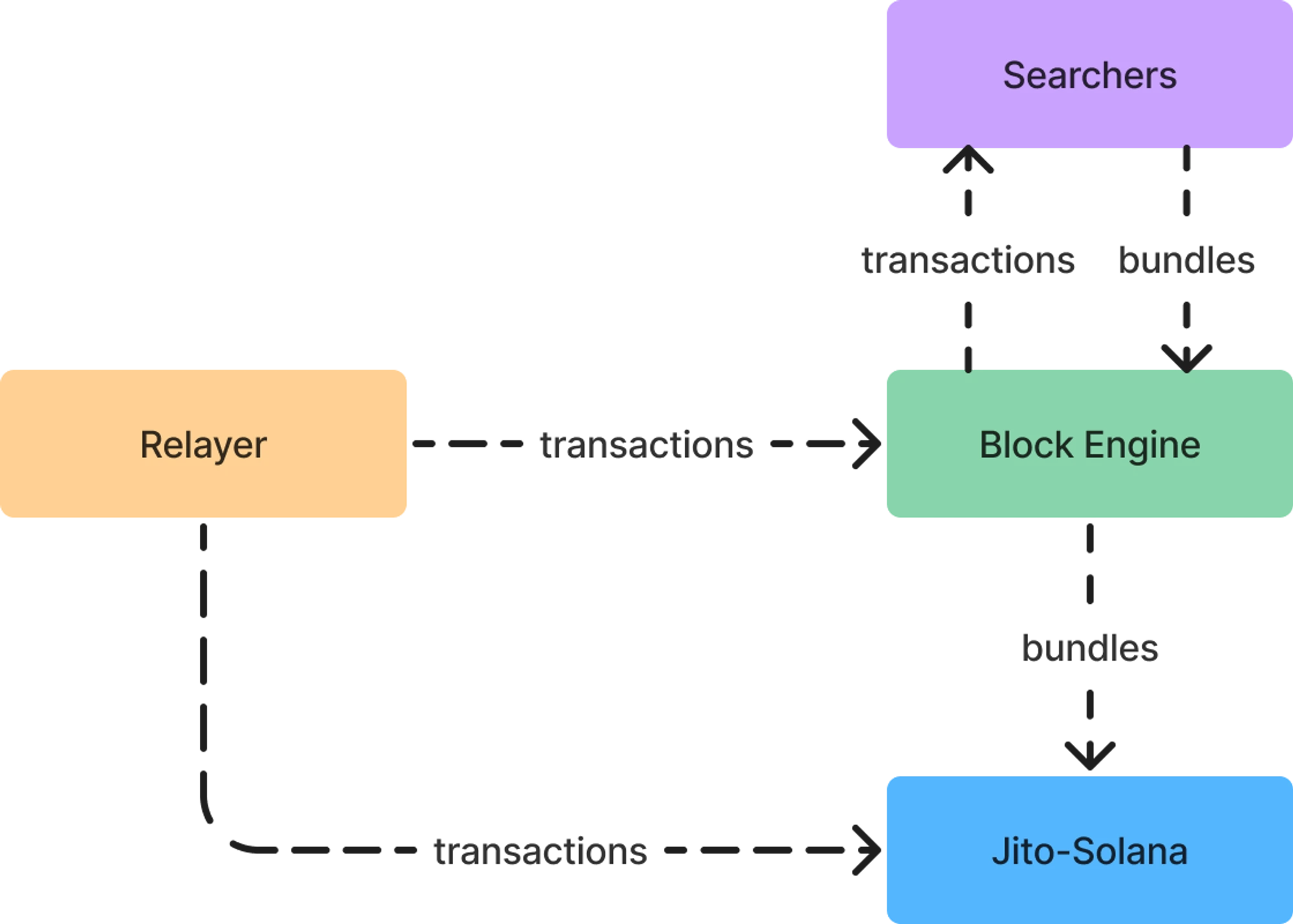

無効なガベージ トランザクションによって占有される Solana を減らすために、Jito は mempool とブロック スペース オークションを導入して Solana の MEV 環境を再構築しました。 Jito ソリューションの基本アーキテクチャを次の図に示します。これは、サーチャー、リレイヤー、ブロック エンジン、Jito-Solana 検証クライアントの 4 つの主要コンポーネントで構成されます。リレーラーは、まずトランザクション データのフィルタリングとトランザクションの署名検証を完了し、次にトランザクション データをブロック エンジンと検証クライアントに渡します。サーチャーは、実行されると予想されるバンドル (順序付けされたトランザクションのセット) を送信します。検証者 この一連のトランザクションを完全に順番に実行するには、この一連のトランザクションの実行はアトミックです。つまり、すべてのトランザクションが実行され、トランザクションが失敗するとバンドルは実行されません) とヒント (つまり、トランザクションがすべて実行されるか、トランザクションが失敗するとバンドルは実行されません) 、検証者にバンドルを実行するよう促すための料金))、ブロック エンジンは、送信された多数のバンドルの中から最も収益性の高いバンドルを検索し、検証者に引き渡し、検証者がトランザクションの実行を完了します。

1.2 MEV事業データの概要

データから判断すると、Solana チェーンでの MEV 収益は急速に成長しており、Solana での Jito の MEV キャプチャ能力も増加しています。

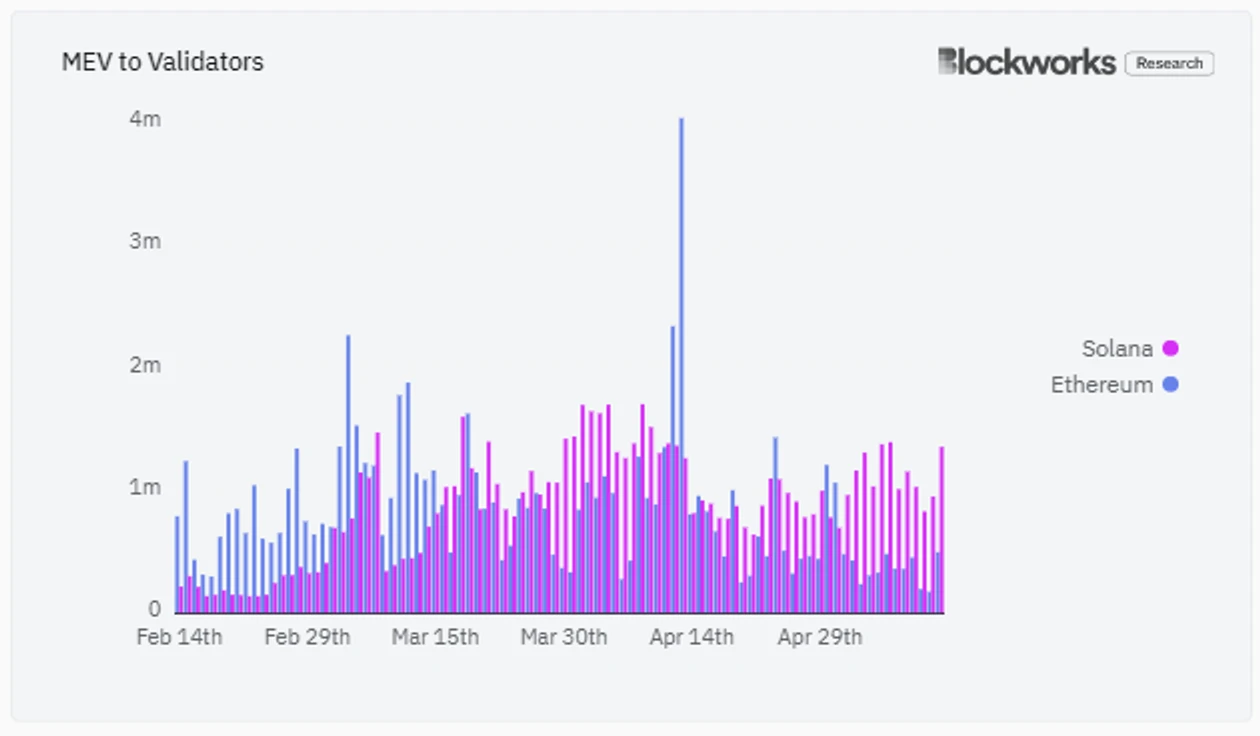

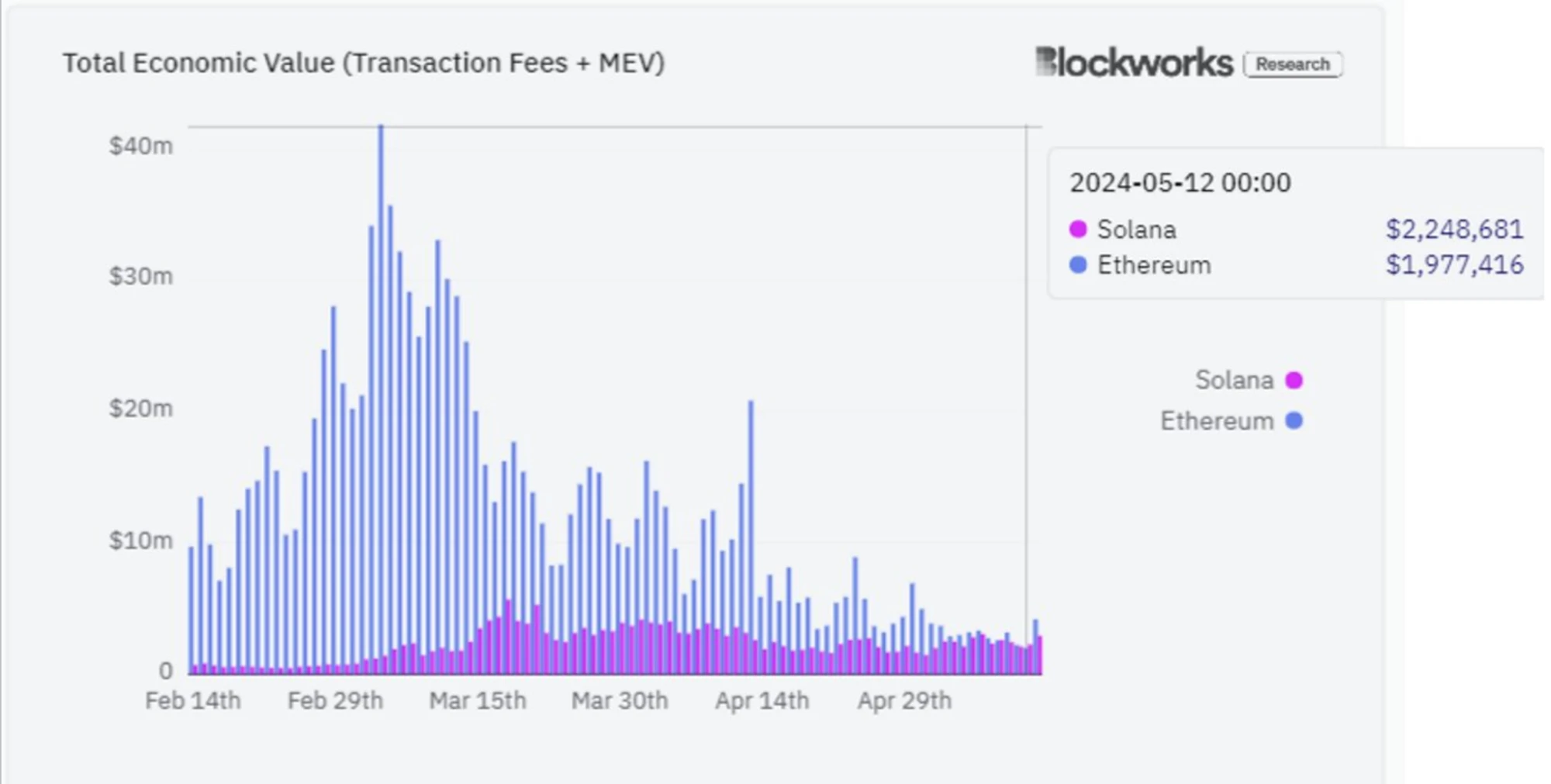

Blockworks Research のデータによると、2024 年 3 月から、Solana でバリデーターが得た MEV 収入がイーサリアムの収入を上回り始め、5 月 12 日には、Solana が生み出す経済価値の合計でイーサリアムを大幅に上回り始めました。日(取引手数料 + MEV 収益)が初めてイーサリアムを上回りました。 Solana でのミーム トークンの流行により、特に Pump.fun の誕生後、MEV の機会が増加しました。たとえば、ミーム トークンのライフ サイクルはわずか数分であるため、トランザクションの順序が特に重要になります。開発者はトークンを作成すると同時に、自分のチップを蓄積し、トークンの作成時に複数のウォレットで同時に購入する必要があります。これにはトランザクションシーケンスに関する厳しい要件があり、トランザクションフォモ期間に遭遇すると、ジトチップが発生します。変動も大きくなります。

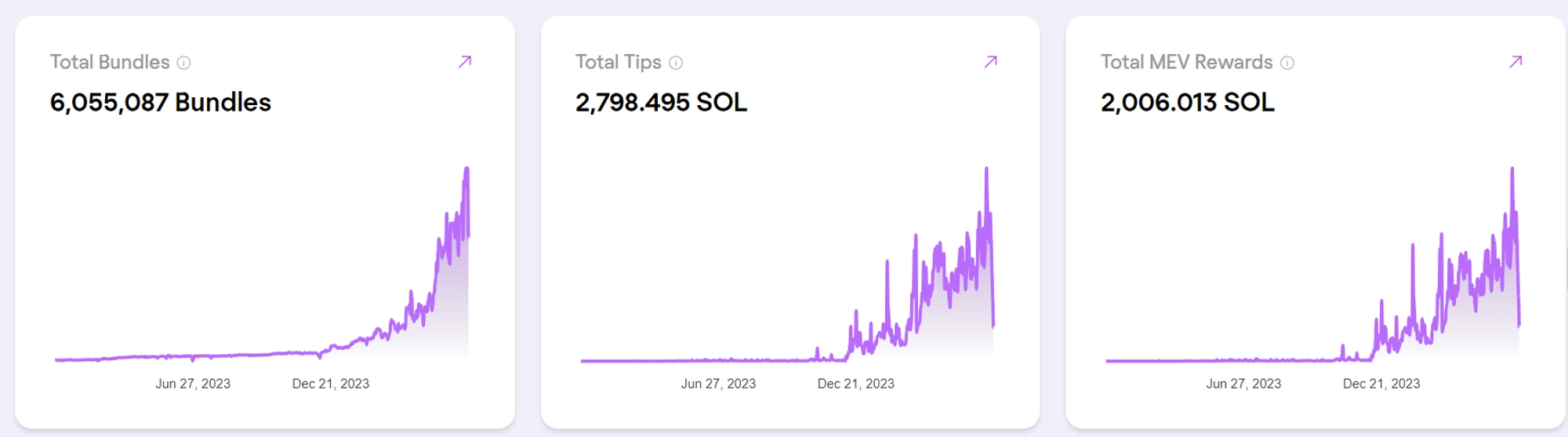

Solana MEV の成長は、Jito Network によって大きく取り込まれています。ニュースデータによると、Jito-Solana クライアントの採用率は 78% を超えていますが、このデータは 2023 年末時点でわずか 31% でした。これは、バリデーターの大多数が MEV ソリューションを提供するために Jito を採用していることを意味します。 Jito の MEV 収入もこれを反映しており、Jito で毎日送信されるバンドルの数は急速に増加しており、6 月 14 日には 900 万を超えています。その結果、毎日のヒント収入とステーカーに与えられる収入報酬も急速に増加しています。連日10,000SOLを超え、6月7日には16,000SOLの水準に達した。

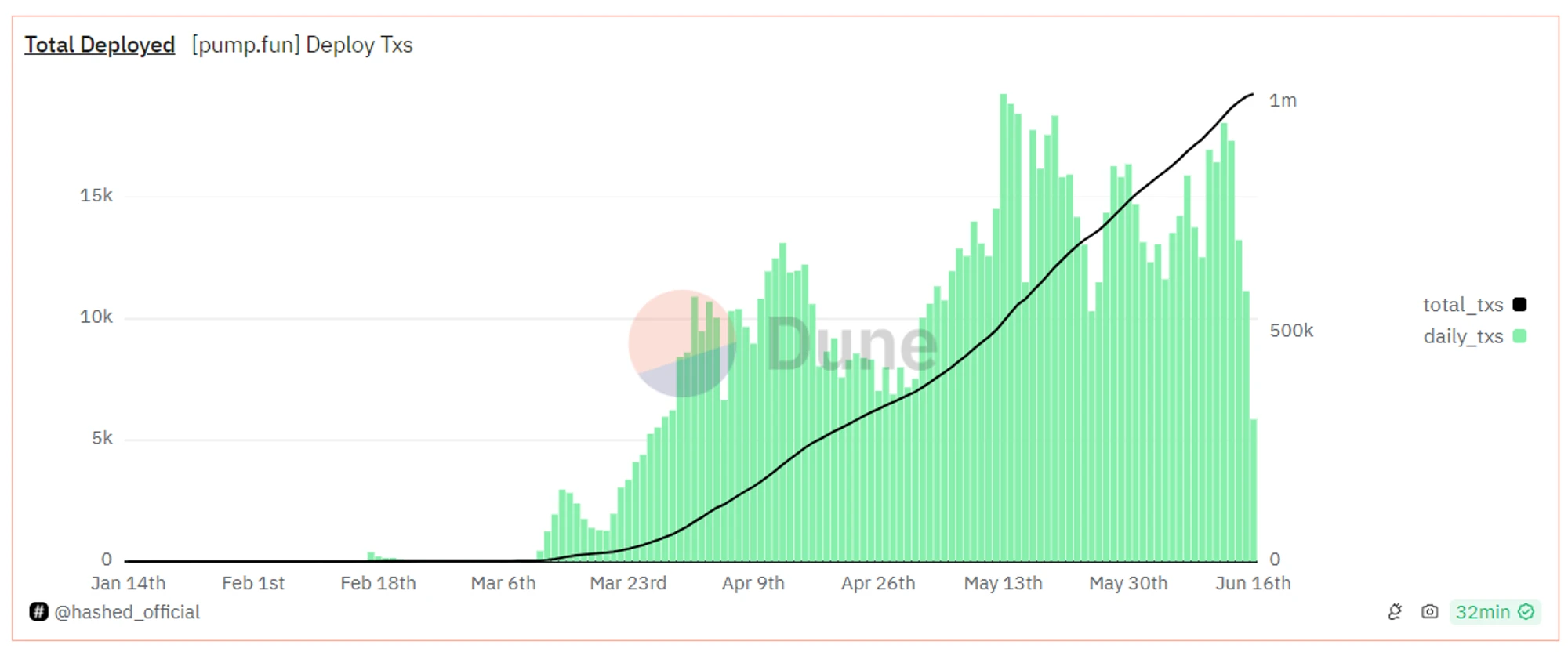

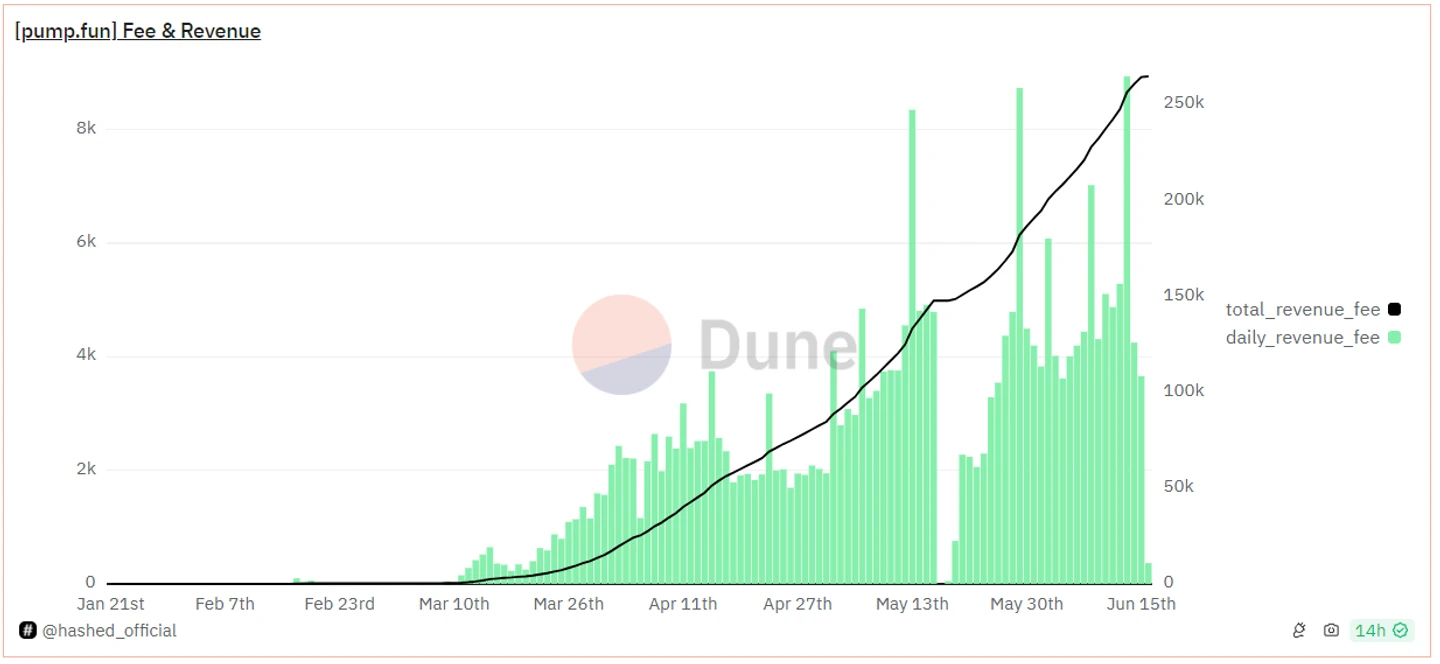

Solana エコシステムの回復は MEME の回復をもたらしました。MEME の流行によってもたらされた取引量の急増は、MEME トークン取引の熱狂を最近の市場の冷え込みによっても弱めませんでした。 ——pump.fun のデータを例に挙げると、展開されたトークンは 4 月以来比較的高いレベルにあり、取引手数料と収益も比較的安定しています。 MEMEトークン取引への熱意により、MEVの収益はある程度の高水準を維持することができました。 2024 年 3 月 9 日、Jito Labs は、ユーザーへの外部からの悪影響を理由に、Jito が mempool の使用を一時停止したことをソーシャル メディアに公式に投稿しました。データによると、この措置はトランザクションの順序付けやサンドイッチ攻撃によるユーザーの損失を軽減するものではありませんでした。 Jito の MEV 収益に大きな影響を与えます。

2 流動性ステーキング: 市場シェアを素早く獲得し、リーダーになる

2.1 Solana 流動性ステーキング市場構造

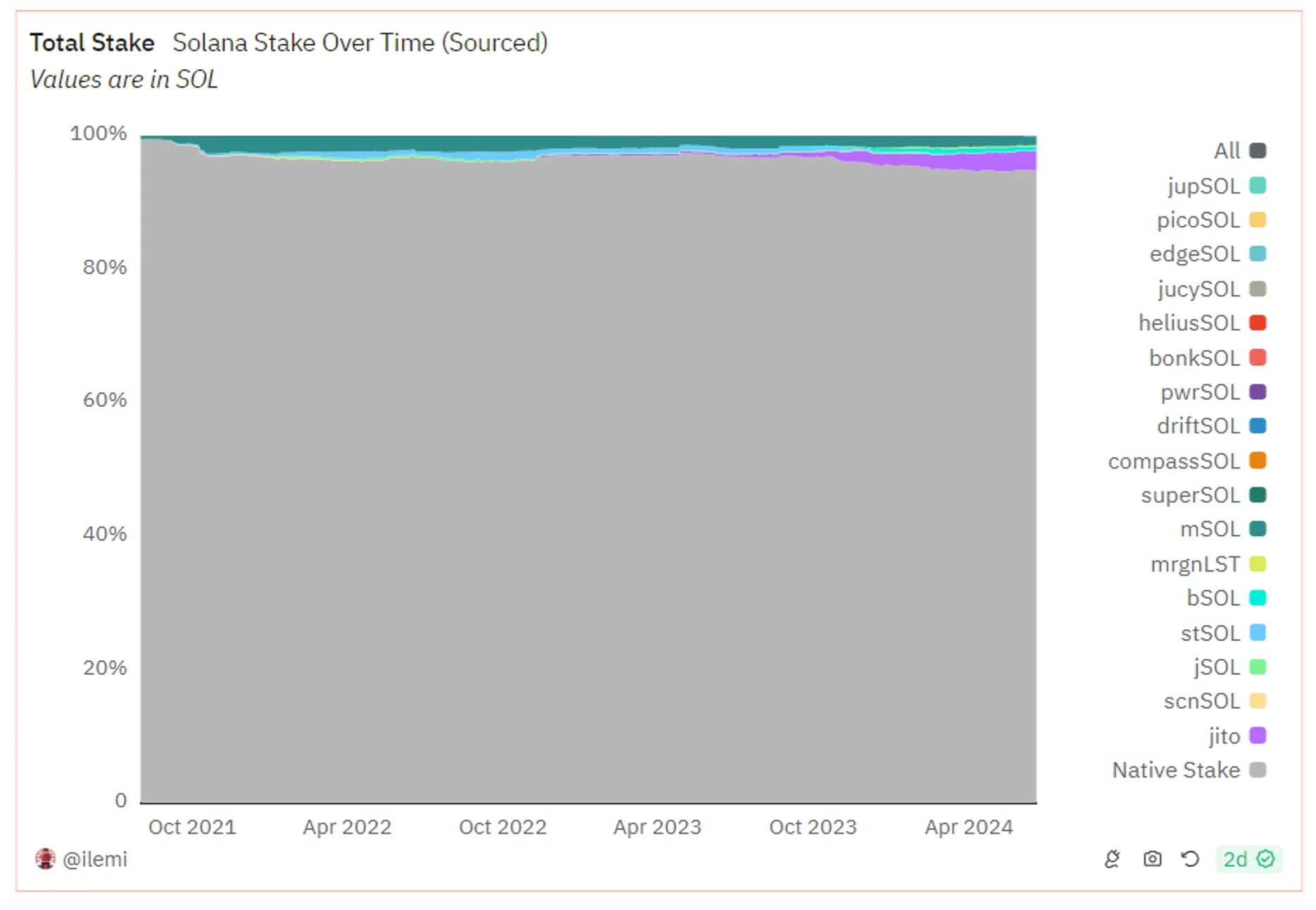

イーサリアムと比較して、Solana の流動性ステーキング トラックは非常にゆっくりと発展しています。一連のデータを見てみましょう。Solana のステーキング比率は 65% を超えていますが、イーサリアムのステーキング比率はわずか約 27% (Coinbase データ) ですが、Solana のステーキング比率は約 95% です。ステーキングはネイティブ ステーキングですが、ステーキングされた ETH のほぼ半数は流動性ステーキングと流動性再ステーキングを選択しています。

この違いは、2 つのチェーン間の技術的および環境的な違いによって決まります。

(1) イーサリアムにはバリデーターになるための最低誓約額要件があります: 32 ETH ですが、Solana には最低誓約額要件がないため、バリデーターになるためのしきい値が低くなります。

(2) イーサリアムのネイティブ プロトコルは委任されたプレッジをサポートしていません。つまり、通常のユーザーはイーサリアムの委任されたプレッジを通じてバリデータに直接プレッジすることができず、ネイティブ プレッジを実現したい場合は、他のサードパーティ プロトコルを通じてのみ実現できます。検証はデバイス自身でのみ実行でき、32 ETH が必要です。

(3) Solana では Slashing メカニズムがまだ有効になっていないため、一般ユーザーにとってバリデーターの選択は重要ではありません。しかし、Ethereum では Slashing メカニズムが存在するため、ユーザーは慎重にバリデーターを選択する必要があり、そうしないと料金を支払うことになります。バリデーターのミスの代償。このサービスを一般ユーザーに提供するにはサードパーティの契約、つまりプレッジプールが必要です。

(4) ソラナ上の DeFi エコシステムはまだ成熟していないため、LST 資産を保有していても、十分な収益の誘惑がなければ、ファーミングのためのチャネルがほとんどなく、LST 資産を保有したいというユーザーの需要は強くありません。 DeFiエコシステムは非常に豊富であり、stETHを中心とするLST資産は、ほとんどのDeFiプロトコルで基本的な資産として使用されており、ユーザーのレバレッジと収益は2倍になります。

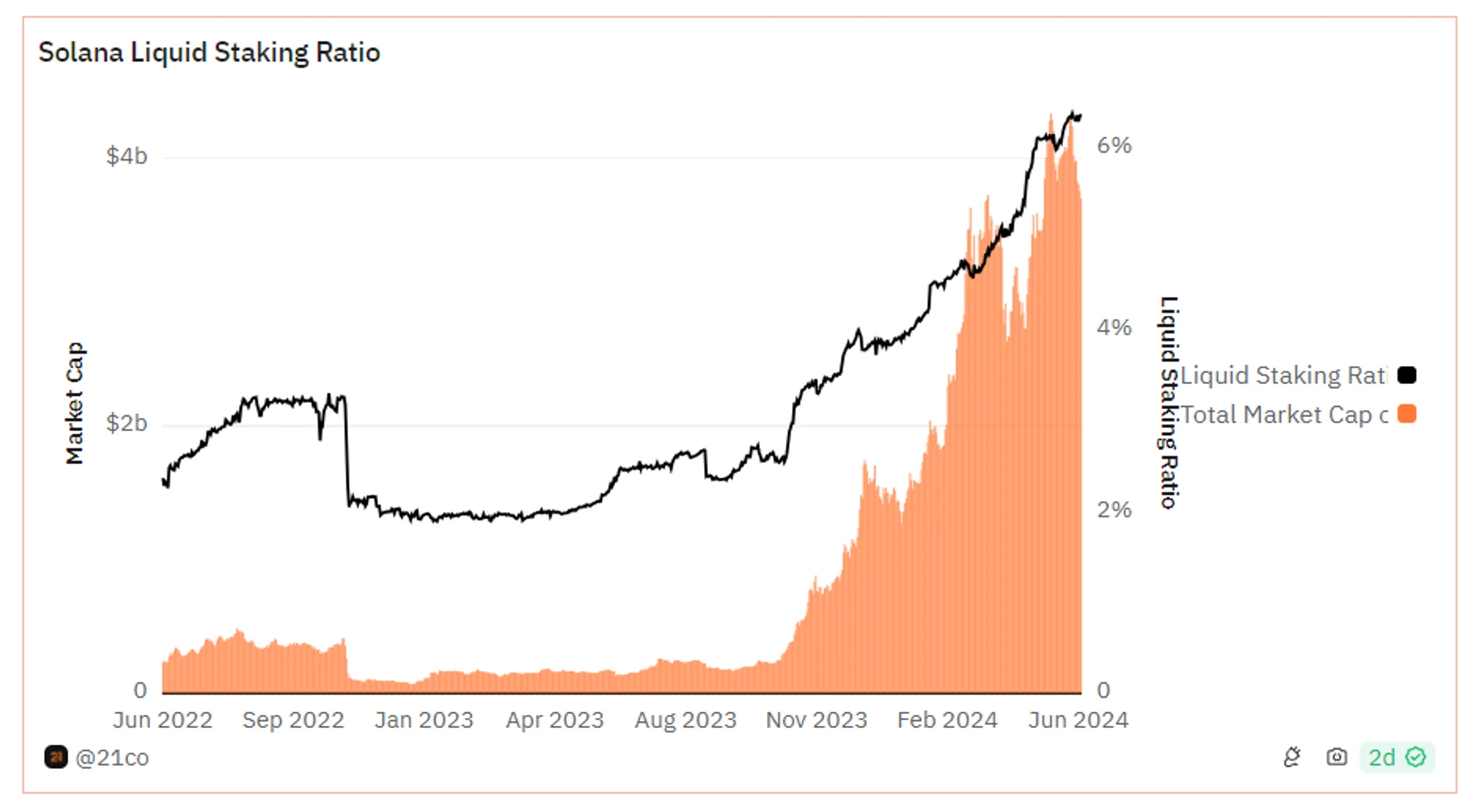

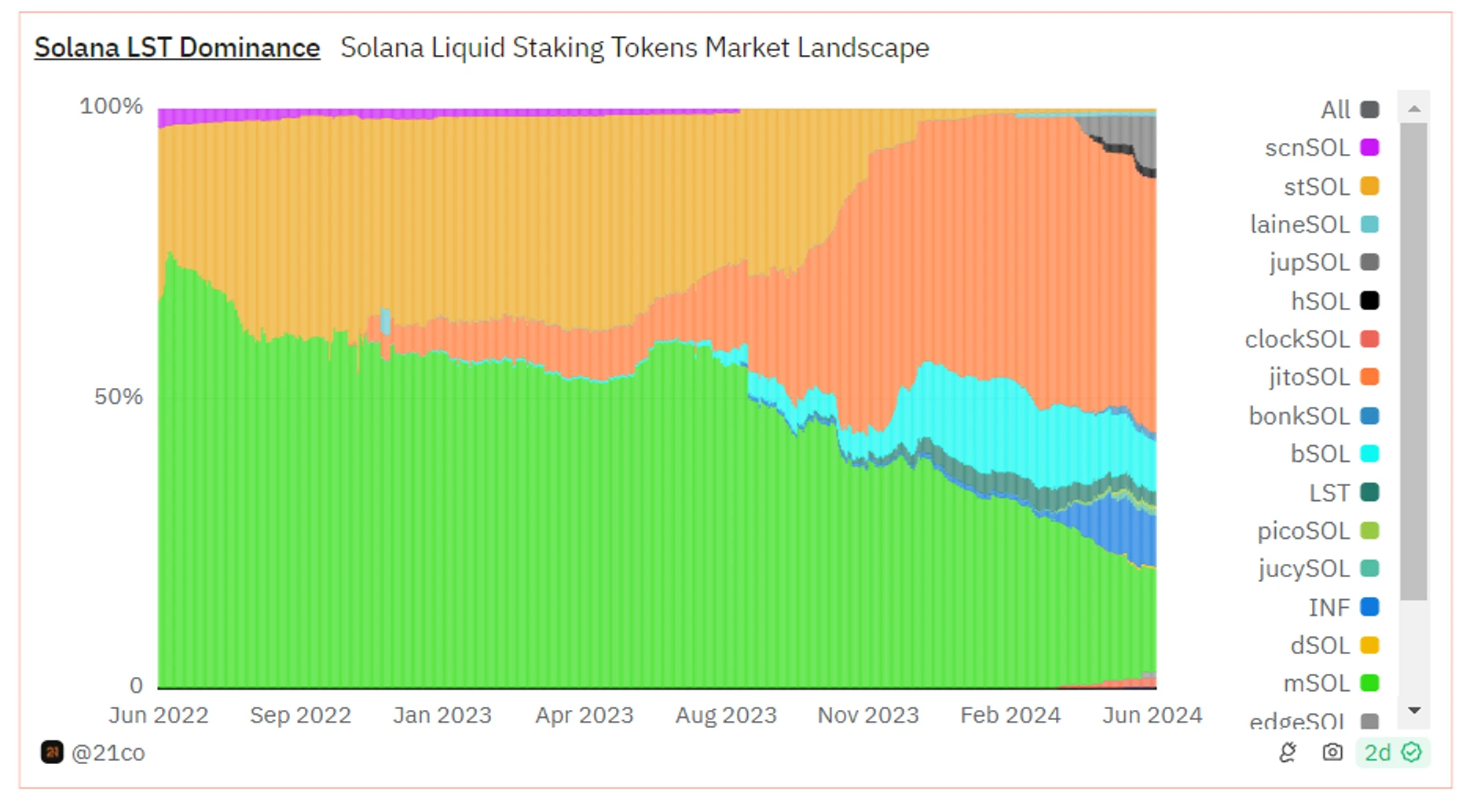

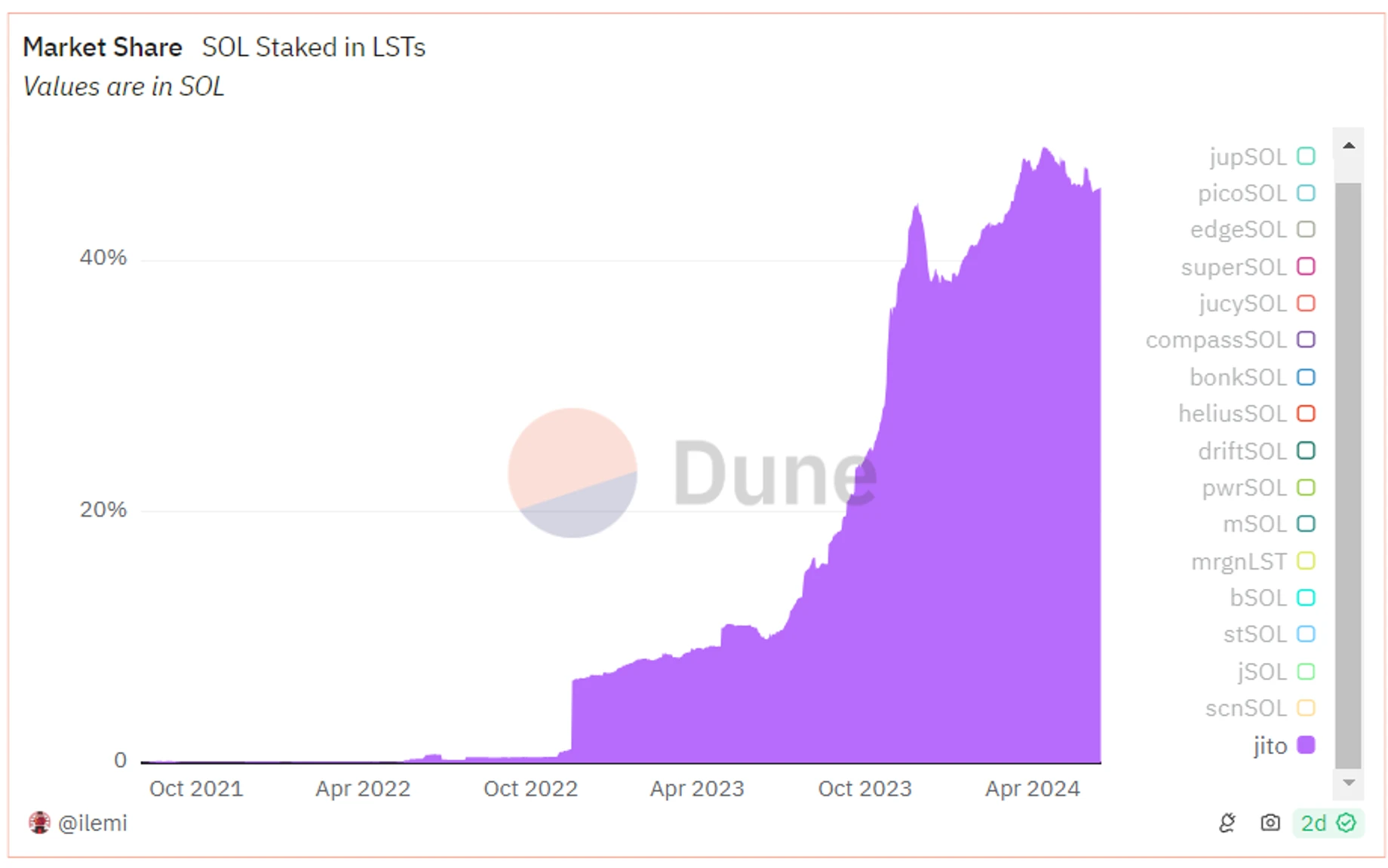

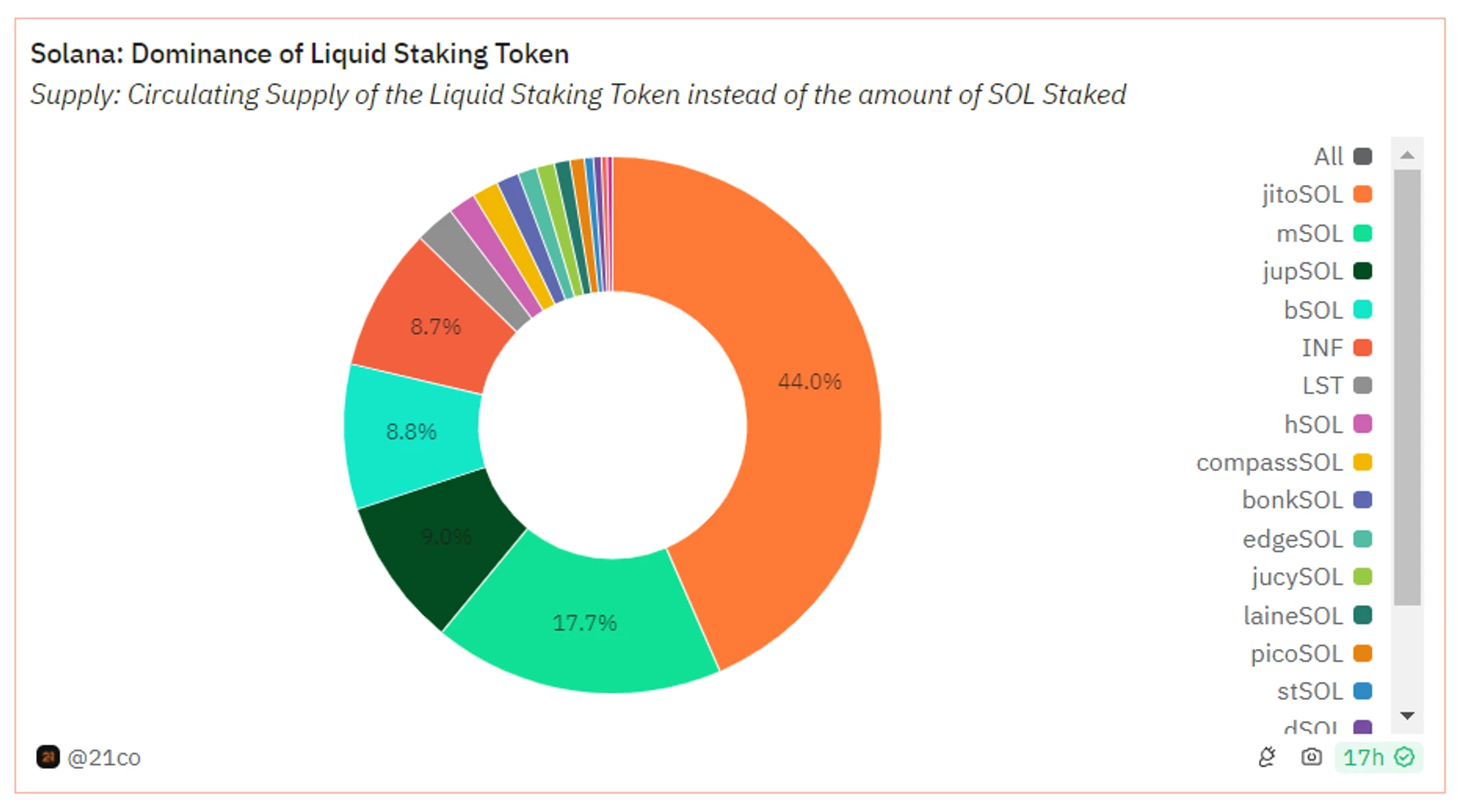

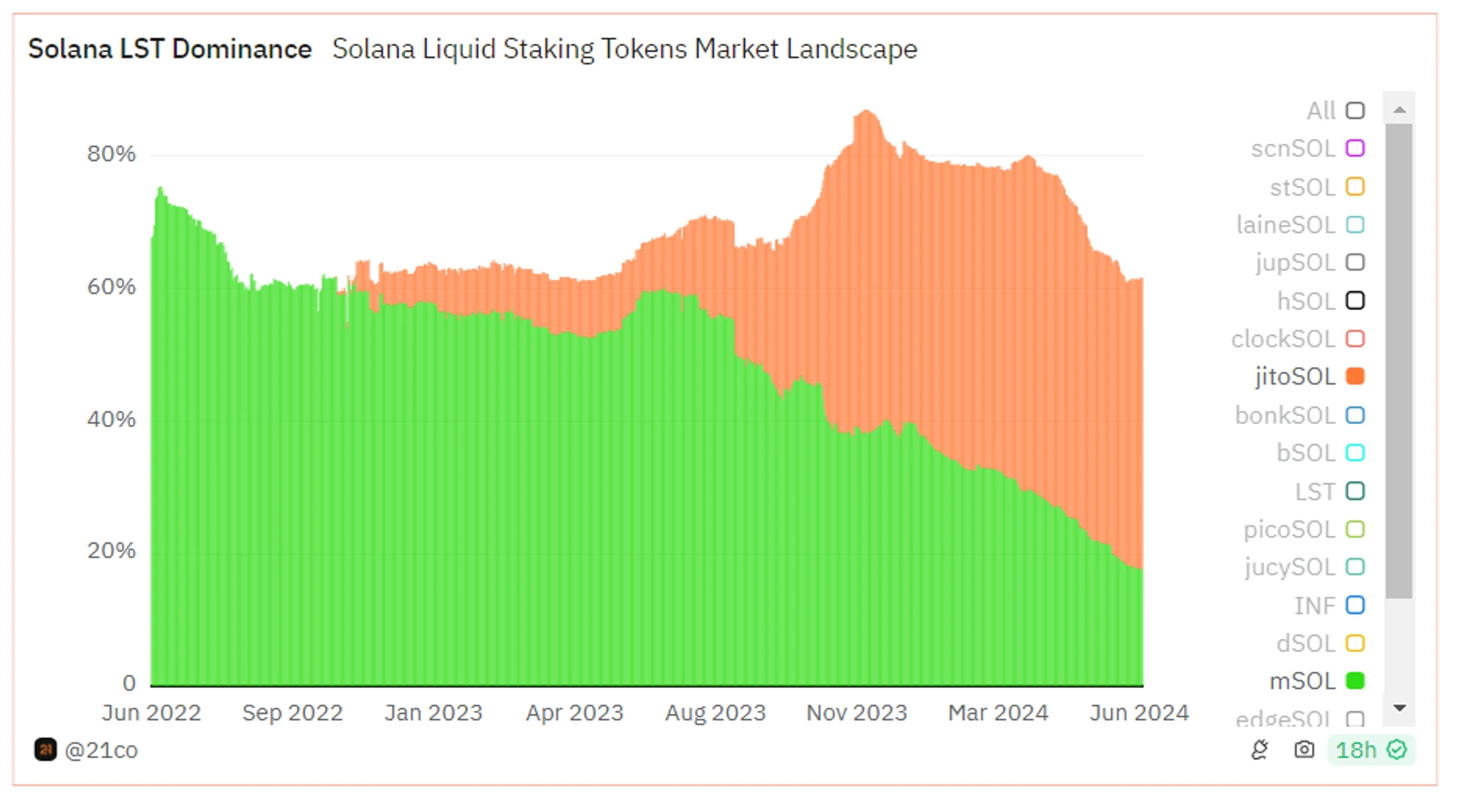

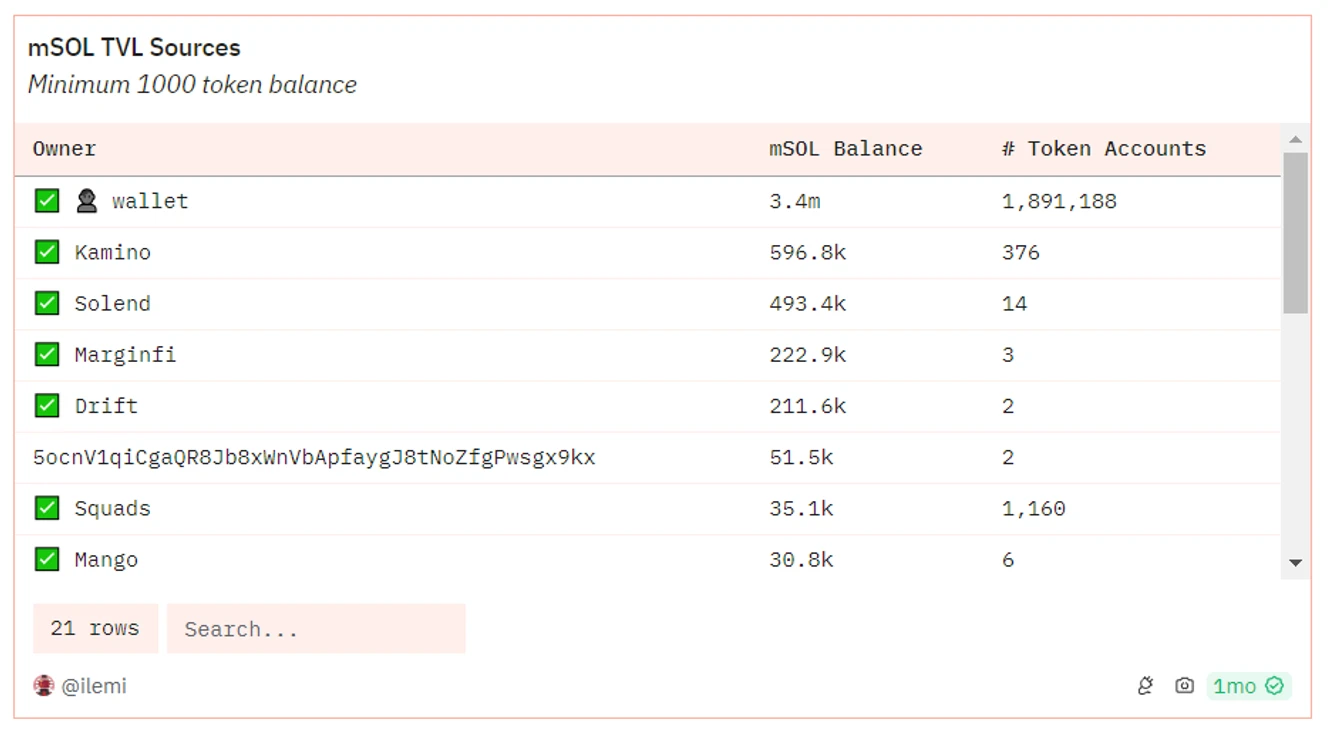

したがって、Solana のユーザーは流動性ステーキングに対する強い需要を持たず、ユーザーの習慣がまだ確立されていません。しかし、既存のデータから判断すると、ソラナへの流動性出資比率は着実に増加しており、2023年6月の約2%から現在の6.38%まで、1年間で約3倍の増加を達成している。 LST資産のシェアはかつてstSOLとmSOLで二分されていましたが、Lido社のSolanaエコシステムからの撤退とJito社の急速なシェア争いにより、現在ではJitoSOL社のシェアは40%を超え、2位のシェアの約2.5倍となっています。 -場所mSOL。 Solana の流動性ステーキング ビジネスの状況は Jito の優位性を証明しており、データは Jito が流動性ステーキング ビジネスにおいてまだ大きな成長の余地があることも証明しています。

2.2 Jitoの流動性ステーキング事業データの概要

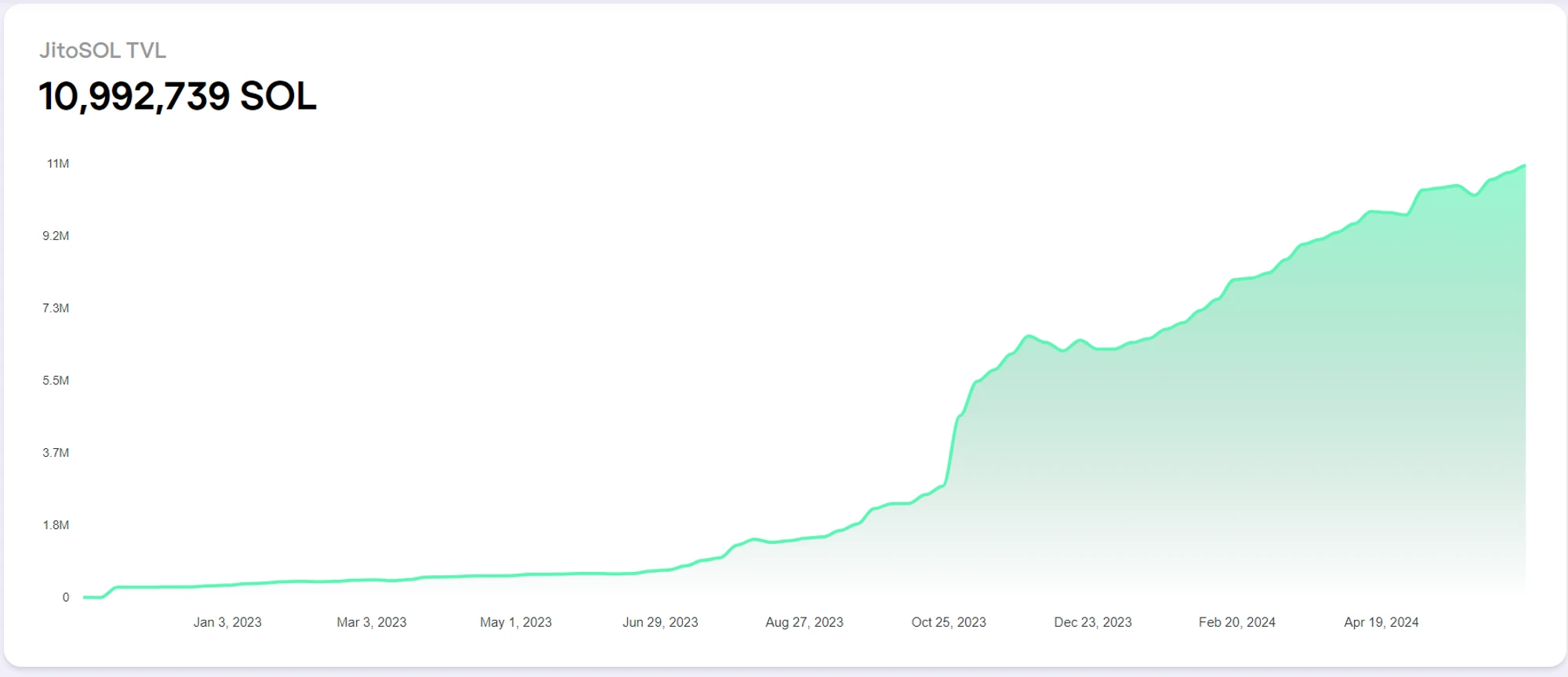

Jito の流動性ステーキング ビジネスは急速に成長しています - JitoSOL の TVL と市場シェアは急速に成長しています 2023 年 9 月 15 日から 2023 年 11 月 25 日まで、Jito は、JitoSOL と対応するエアドロップを使用するユーザーと DeFi プロトコルのユーザーに報酬を与えるポイント プログラムを開始しました。これにより、JitoSOL TVLは2023年9月以降に急成長期に入り、エアドロップ発行後はTVLと市場シェアが若干低下し、その後は比較的安定した成長期に入る。 , Jito の TVL は現在 16 億米ドルを超えており、Solana エコシステムの中で最も高い TVL を持つプロトコルとなっています。

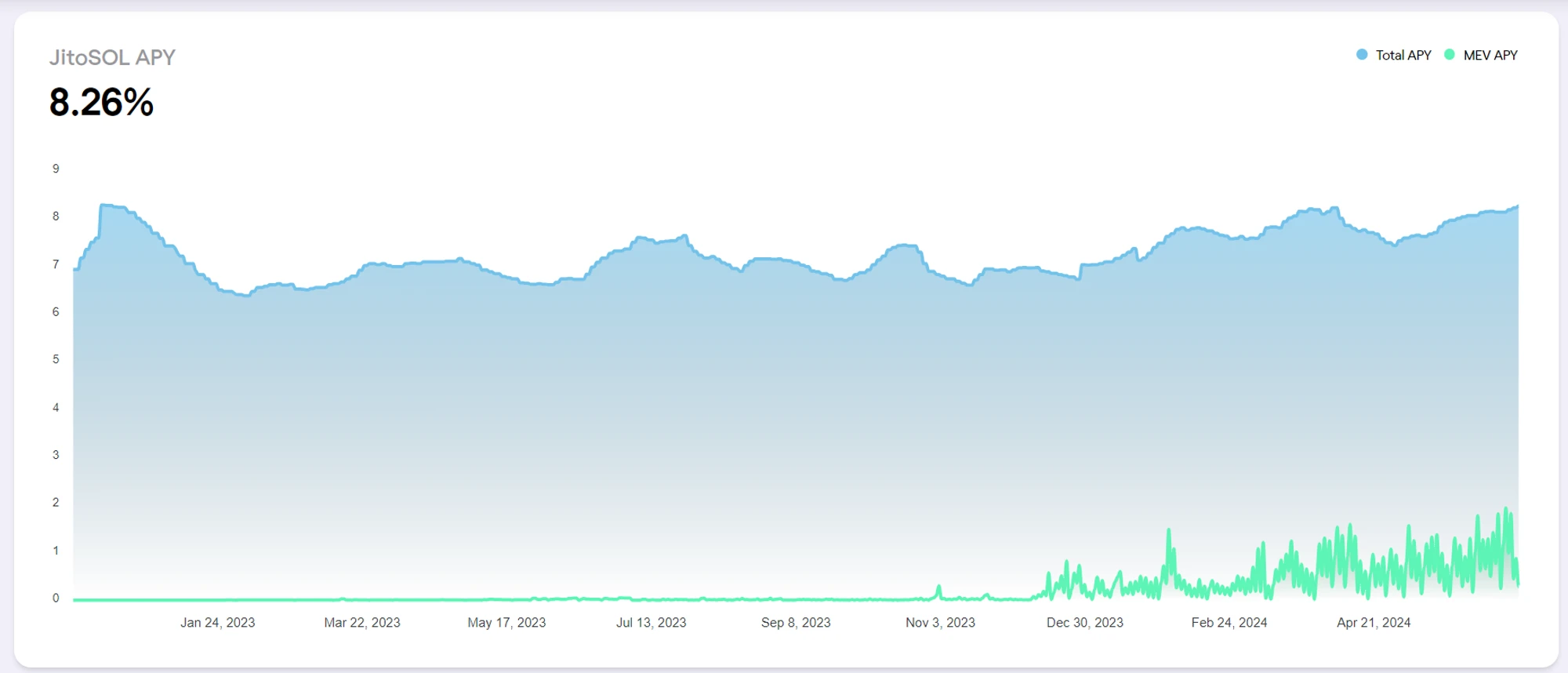

JitoSOL のステーキング APY は現在 8.26% であり、Solana ステーキング利回りと MEV 収益分配の 5% が Jito プロトコルに属し、95% が検証者に属します。検証者が取得する MEV チップのほとんどは、委託された誓約者に与えられます。 MEV APY は比較的不安定で、オンチェーンのトランザクション量が多い場合は 1.5% の利回りを達成できます。

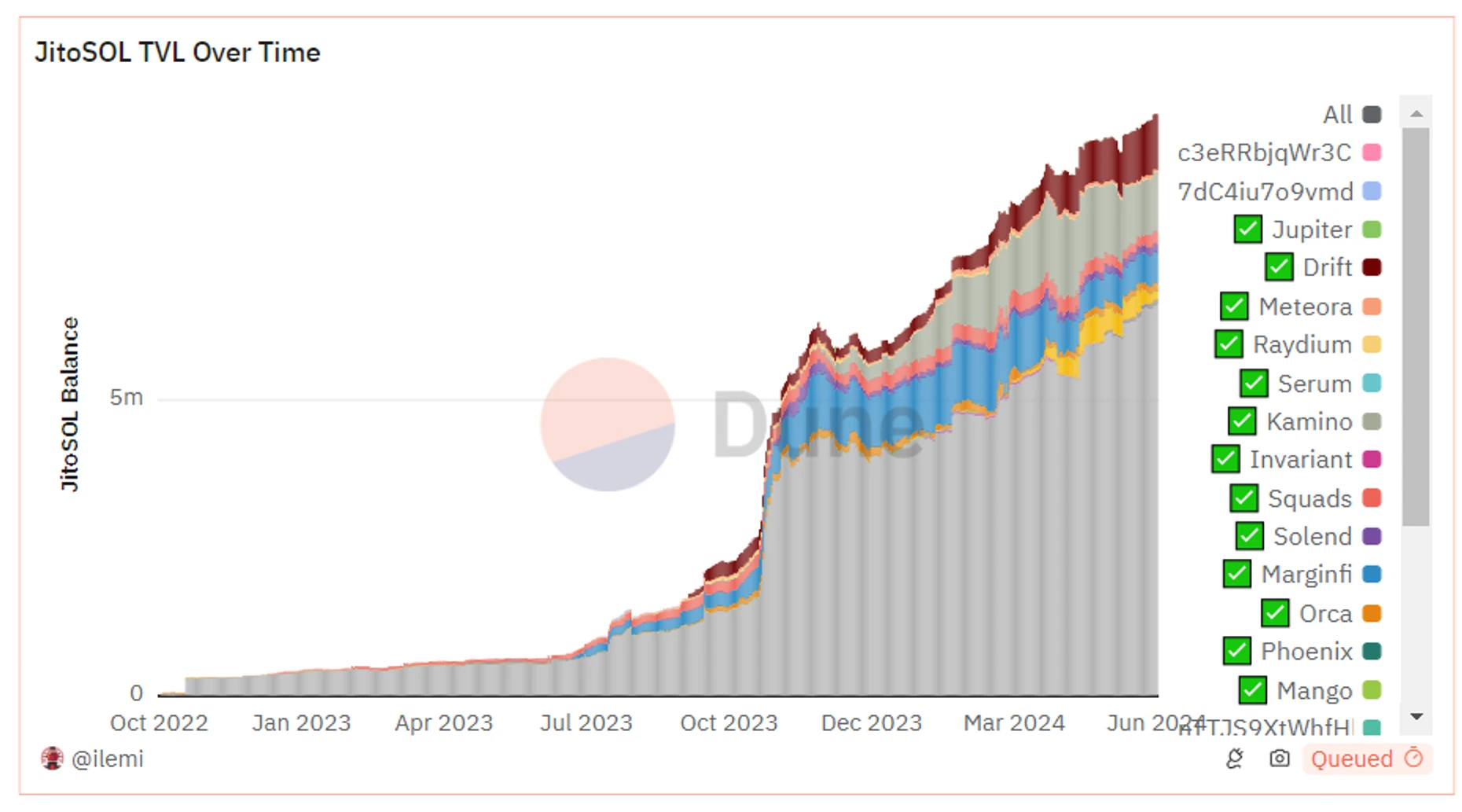

LST の利用シナリオに関しては、JitoSOL の DeFi プロトコル統合は急速に拡大しており、現在 TVL が最も高いプロトコルは Kamino と Drift ですが、JitoSOL の 60% 以上が依然としてウォレットに存在していることが注目されています。 Jito が事業を発展させたいのであれば、農業のチャネルと安全性を拡大し、採掘のインセンティブを高めることが最優先事項です。

2.3 競争環境の分析

Solana エコロジー流動性ステーキング プロトコルの市場シェアによると、Jito に匹敵する現在の Longer プロトコルは Marinade.Finance ですが、bSOL、jupSOL、INF の割合はいずれも JitoSOL の約 5 分の 1 であり、現在比較的競争力があります。 . 弱い、ここでは主にマリネと地頭の比較分析を行います。

ビジネスの違いの観点から見ると、Jito と Marinade は両方とも流動性ステーキングをサポートしており、Marinade は 2 つのサービス モデルを提供しています。流動性ステーキングと Marinade のネイティブ ステーキングは、ユーザーがより良いバリデーターを選択し、ユーザー スクリーニング コストを削減するのに役立ちますが、Solana により当然サポートされます。ネイティブステーキングであり、ペナルティメカニズムがありません。サードパーティのネイティブステーキングサービスは問題点を解決せず、契約に対する収益を生み出すことはできません。 Jito の利点は MEV 分野での主導的地位に反映されていますが、マリナードの文書によると、プロトコル委任を通じて jito-solana バリデーターに誓約したユーザーは MEV 収入を得ることができます。 jito-solana バリデーターと Jito Labs の間では、関連するバリデーターは引き続き Jito に対する強い忠誠心を持ちます。

ビジネスデータの変化から判断すると、jitoSOLは2023年8月以降、急速にmSOLの市場シェアを奪っている。9月に始まったエアドロップポイント計画がこの傾向を加速させ、年末のエアドロップ発行後はjitoSOLの市場シェアの拡大傾向は鈍化するだろう。 2023. しかし、mSOLの市場シェアは低下を続けており、現状では緩和傾向はなく、事業拡大には明らかに支障が生じている。

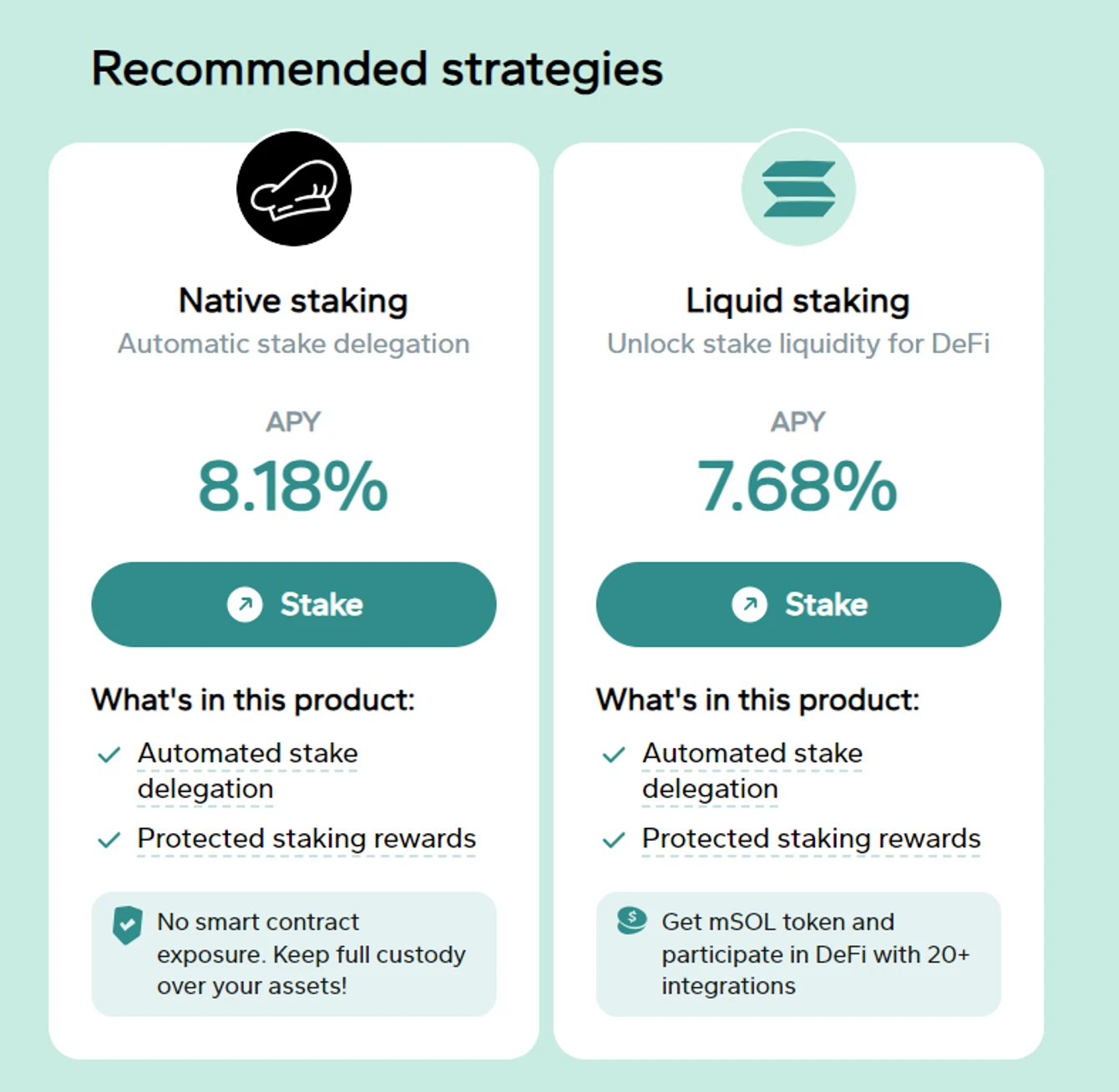

利回りの観点から見ると、Jito は現在 8.26% の APY をユーザーに提供していますが、Marinade のネイティブ ステーキングの APY は 8.18% です。この契約では mSOL に 6% の管理手数料が課されているため、流動性ステーキングの APY はわずかに低く、わずか 7.68% です。両者に大きな違いはないと語った。

DeFiプロトコルの統合レベルに関しては、現在のmSOLの総量は約550万で、そのうち340万がウォレットに分散されており、約61.8%を占めています。このデータはJitoSOLとあまり変わりません。 Solana には DeFi エコロジカル プロトコルが少ないため、両者の主なファーミング戦略はどちらも主要な DEX の各通貨ペアに流動性を提供し、融資契約の担保資産として使用するか、mSOL の戦略に比べて大きな違いはありません。高度化するために、たとえば、mSOLはCoinbase、Gateなどを含む複数のCEXを統合し、SOLとの交換をより便利にします。また、オプション取引、NFT購入なども統合します。

トークン経済学の観点から見ると、2 つのトークンの用途は似ています。どちらもプロトコル関連のガバナンス機能であり、マリネード・アーン・シーズン 3 が始まり、2500 万の MNDE トークンが提供されます。コインは、ユーザーに特定のファーミング戦略への参加を奨励します。

最後に、両者のバリュエーションと TVL を比較すると、マリネードと地頭の TVL は似ていますが、市場価値は地頭の 10 分の 1 以下に過ぎません。ビジネスデータの観点からは、マリネードは相対的に過小評価されています。しかし、通貨価格から判断すると、MNDEは過去1年間で現在までに2倍にとどまっており、SOLの上昇傾向に追いついていない。チームとマーケットメーカーは過去6カ月で50%も下落した。通貨価格を分析したところ、メンテナンスの欠如も市場の注目を徐々に失う原因となった(データ時点:6月22日)。

上記の分析に基づいて、Jito は 2023 年 9 月にエアドロップ ポイント計画を開始しました。これは、開発が切実に必要とされていた Solana エコシステムと一致していました。当時、競合相手は Lido と Marinade だけでした。Lido が Solana から撤退したため、Jito はすぐに撤退しました。は市場のこの部分を掌握し、エアドロップポイント計画はソラナの回復と歩調を合わせていたため、この回復中に新たな資金を獲得し、すぐにマリネードを上回った。マリネードは現在、ビジネスデータとトークン価格の点でジトと競合する能力に欠けていますが、現時点では市場はもはやジトとマリネードの競争ではなく、より多くの流動性ステーキングを引き寄せていることが注目されています。新しい競合他社である jupSOL と INF は、現在の APY が 9% を超え、同様のプロトコルの中でトップとなり、すぐに市場シェアの 20% 近くを獲得しました。その中で、jupSOLはDeFiリーダーであるJupiterの支援を受けており、チームは10万SOLのプレッジを提供し、そのプレッジ収入をjupSOL保有者に分配して収入を増やしています。INFが所属するSanctumはLST流動性ソリューションであり、INFはSOLを共有できます。 Sanctum プラットフォームでは、このユニークなビジネスにより INF の収益率が他の多くのソリューションを上回っており、対照的に、Jito は主要な MEV ビジネスを持っていますが、MEV 特典は jitoSOL 保有者のみが利用できます。 jitoSOL のメリット エアドロップ完了後、TVL の拡大はやや弱含みであったが、継続的な事業拡大を確実にするためには、新たな競合他社との市場競争を警戒し、新たなインセンティブを迅速に導入する必要がある。

3 トークンの経済学と価格パフォーマンス

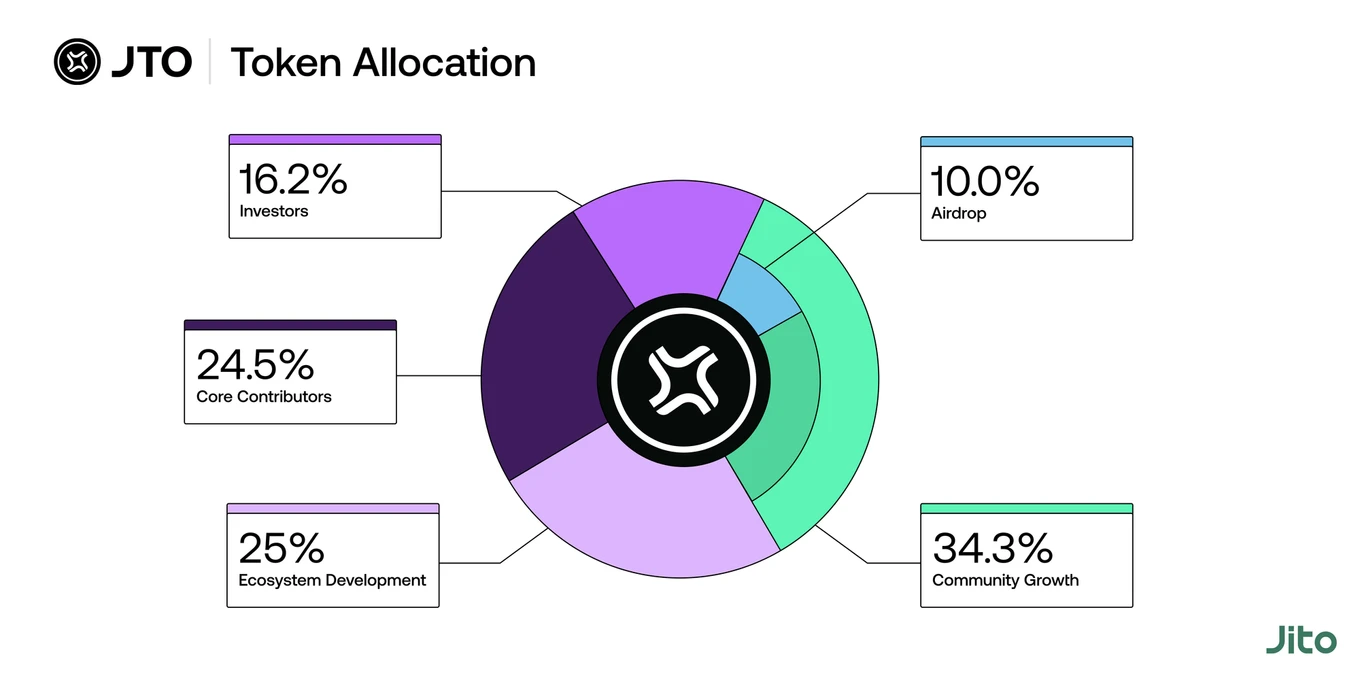

2023 年 11 月 25 日、Jito Foundation は JTO ガバナンス トークンの開始を発表しました。 JTOの総供給量は1Bで、その分布は下図のとおりです。

10% (1 億個) が遡及エアドロップに使用され、そのうち 80% (8,000 万個) が JitoSOL ポイント ユーザーにエアドロップされ、15% (1,500 万個) が Jito-Solana バリデーターにエアドロップされ、5% がエアドロップされます。 (500万個)はJito MEV希望者に割り当てられます。これらのエアドロップの 90% はすぐにロック解除され、残りの 10% は 1 年かけて直線的にリリースされます。

24.3% は DAO ガバナンスによって使用量と配布速度が決定されます。

25% は、Solana 上の最高の流動性ステーキング プロトコルの拡大と関連ネットワークの発展を促進するためのコミュニティや貢献者への資金提供を含むエコシステム開発に使用され、Jito Foundation によって管理されます。

残りはチームと投資家に割り当てられ、1 年間のクリフと 3 年間のリニアロック解除が行われます。

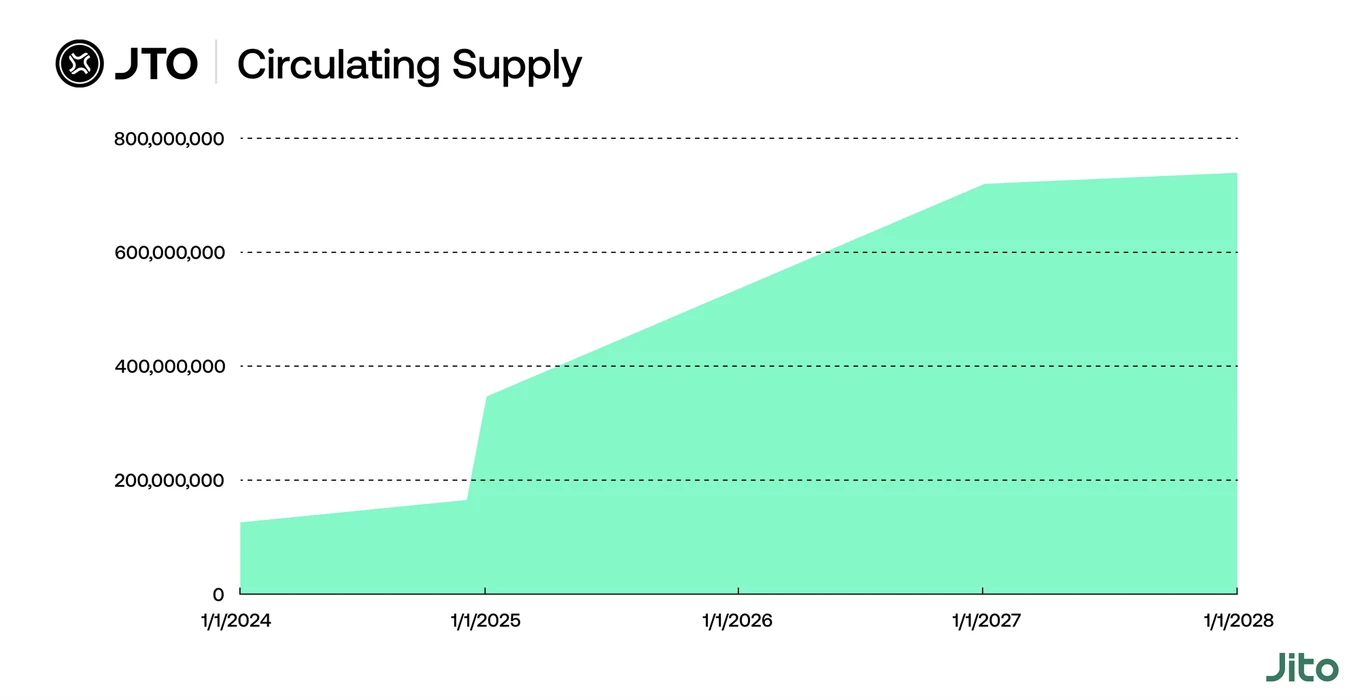

配布計画によると、JTO の現在の主なインフレは、エアドロップでの 10% のリニア ロック解除と、エコシステム開発に使用されるトークンのリニア リリース (25%) から来ています。トークン ロック データによると、毎日のトークン リリース量は次のとおりです。約198.44kJTO。投資家とチームの1年間の崖のため、JTOは今後6か月間は大規模なロック解除は行われず、最初のロック解除は2024年12月になる予定です。

トークン使用の観点から見ると、JTO には現在あまり実用的な機能はなく、主にガバナンス投票に使用されています。また、JTO は JitoSOL の DeFi 収入を増やすための Kamino と Meteora での流動性マイニングのインセンティブとして使用されています。

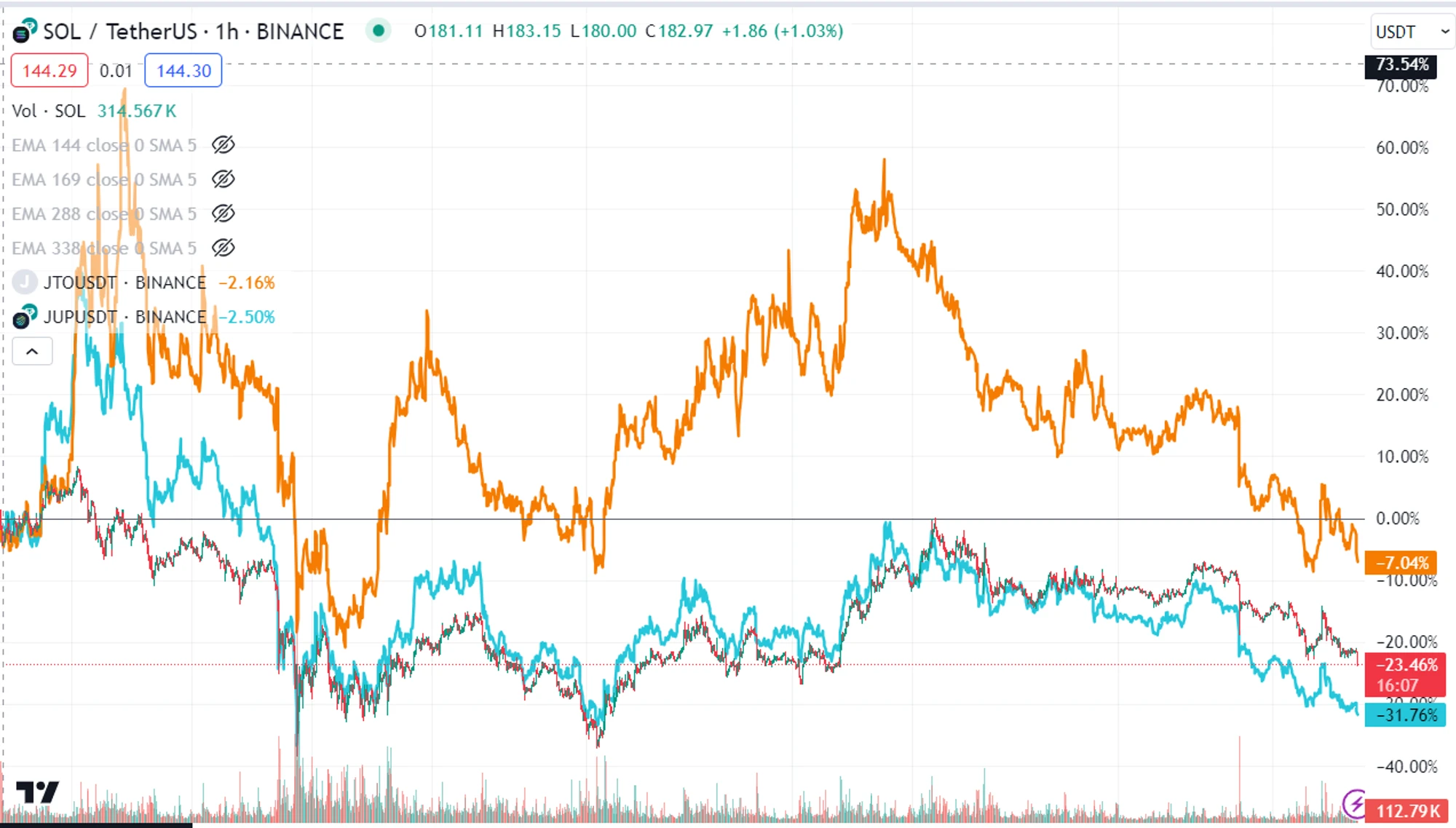

通貨の価格パフォーマンスから判断すると、JTO は基本的に SOL と同じ傾向を維持しています。ここでは、SOL、JTO、およびソラナ ベータとみなされる JUP を比較します。過去 3 か月間、3 社の傾向は基本的に似ていることがわかりますが、JTO の通貨価格変動が 2 社よりも大幅に大きいことがわかります。リスクもリターンも高くなります。現在のソラナエコロジーの全体的な弱体化は、市場の焦点を変えたETH ETFの期待によるものであり、JTOの動向から判断すると、発売後約2か月で画期的な成長を遂げています。 2.3-2.7あたりの領域は、現時点でチップレンジとKラインのトレンドから判断すると、JTOにとって強力なサポートレベルであり、現在はこのレンジの下位レベルにあります。 6月22日)。

4 まとめ:Jitoの投資ポイント

以上の分析を踏まえ、地頭への投資のポイントは以下のようにまとめられます。

ビジネスの基本: Jito の中核事業は流動性ステーキングと MEV であり、懸念される中心的なデータには、Solana の全体的な MEV の成長、Jito-Solana バリデーターの使用率、JitoSOL の TVL と市場シェアが含まれます。 MEV 収入は流動性ステーキングの利回りを高めますが、これは Jito の独占的な利点ではありません。Jito-Solana バリデーターにステーキングしている他の LSD プロトコルも MEV 収入を得ることができます。 JitoSOL のデータ増加は Jito にとって最も重要であり、LST APY と大きな違いはなく、主な競争力は DeFi プロトコルの統合、戦略の豊富さ、セキュリティに反映されています。

競争状況の分析: JitoSOL は、(1) ポイントエアドロップ計画、(2) Solana エコシステムの急速な回復、(3) 初期の流動性ステーキング契約の弱い発展の恩恵を受けて、過去 1 年間で急速な市場拡大を経験しました。同時に、期間のオーバーレイが JitoSOL の成功に貢献しました。しかし、エアドロップの完了とコース上での競合他社の増加により、現在JitoSOLの市場拡大はより困難になりつつあり、Jitoと新興プロトコルとの競争に引き続き注意を払う必要がある。

トークンの経済学と価格分析: ガバナンストークンとして、JTO 自体にはガバナンス機能以外の権限はあまりなく、価値を獲得する手段もありません。 JTOの現在の主なインフレは、DeFiプロトコルでの流動性マイニングによるもので、インセンティブが高くなるほど、ユーザーのjitoSOLに対する需要が増加し、それによってTVLが上昇し、ユーザーをJTOに投資させます。そのため、チームには一定の投資需要があります。 。価格分析の観点から見ると、JTOは基本的にSOLと同じトークントレンドを維持していますが、分析したJUPと比較して、JTOはより強いビジネス成長とより高い価格ボラティリティを持っており、Solanaへの理想的な投資です。現時点では、アルトコインとソラナエコロジーの全体的な傾向は強くないため、JTOは主要なサポートレベルを下回っており、反転の兆候を待つ方が良い取引機会となる可能性があります。

私たちについて

Metrics Ventures は、経験豊富な暗号通貨専門家のチームが率いる、データとリサーチ主導の暗号資産流通市場流動性ファンドです。 このチームは、プライマリー市場のインキュベーションとセカンダリー市場の取引に関する専門知識を有しており、オンチェーン/オフチェーンの詳細なデータ分析を通じて業界の発展に積極的な役割を果たしています。 MVC は、暗号通貨コミュニティの上級影響力のある人物と協力して、メディアおよび KOL リソース、エコロジー コラボレーション リソース、プロジェクト戦略、経済モデル コンサルティング機能など、プロジェクトを長期的に可能にする機能を提供します。

暗号資産の市場と投資に関する洞察やアイデアを共有し、議論するために、DM への皆さんを歓迎します。

研究内容はTwitterとNotionで同時公開していきますので、フォローしてください。

Twitter: https://twitter.com/MetricsVentures

募集中! 良い給与と柔軟な勤務地を備えたトレーダーを探しています。

以下の場合: 購入したソルが 40 ordi 未満 / 25 inj 未満 / 3.2 rndr 未満 / 10 tia 未満 上記のいずれか 2 つを満たす場合は、admin@metrics.ventures、ops@metrics.ventures までご連絡ください。