原作者:Lisa、LD Capital

1. 総選挙の概要

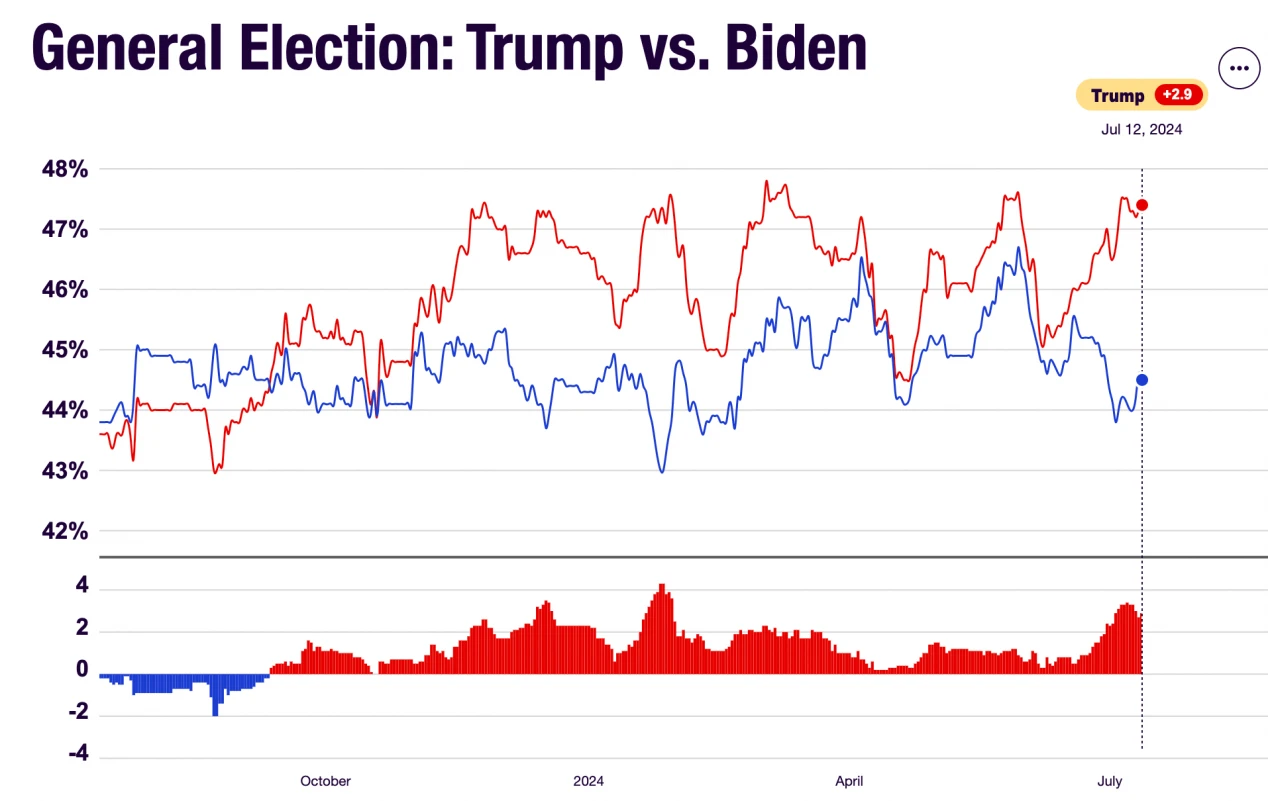

北京時間の6月28日、バイデン氏とトランプ氏は2024年大統領選の最初の討論会を開催し、トランプ氏のパフォーマンスが明らかに優勢だったが、バイデン氏のパフォーマンスの低さは同氏の高度な精神状態に対する懸念を広く引き起こした。討論会後、トランプ大統領の支持率は急上昇した。同時にトランプ氏は激戦州でも圧倒的に有利で、主要激戦州7州(ノースカロライナ、アリゾナ、ジョージア、ネバダ、ウィスコンシン、ミシガン、ペンシルベニア)でリードしている。

出典: https://www.realclearpolling.com/polls/president/general/2024/trump-vs-biden

今後のキャンペーンにはさらに 3 つの重要なポイントがあります。

1) 超党派の全国大会: 2024 年 7 月 15 ~ 18 日に開催される共和党全国大会と、2024 年 8 月 19 ~ 22 日に開催される民主党全国大会で、それぞれ党の大統領候補と副大統領候補が選出されます。

2) 第 2 回候補者討論会: 2024 年 9 月 10 日。

3) 大統領選挙日: 2024 年 11 月 5 日。

2. 主なポリシーの違い

トランプ氏とバイデン氏はインフラ、貿易、外交、投資支出の拡大、製造業の国内回帰促進などに関しては比較的一貫した見解を持っているが、金融と税制、移民、新エネルギー産業に関しては大きな政策の違いがある。

1) 財政と税制

トランプ氏は法人税を21%から15%に引き下げ続けることを主張しており、財政支出の直接的な増加は主張していないが、バイデン氏が推進する「均衡法」は企業と富裕層の税率引き上げを主張しており、法人税も引き上げられるだろう。学生ローンの免除は継続されますが、金利は 28% に引き上げられます。前回政権時代、トランプ大統領の減税は米国株の利益を増やし、海外資金の還流を促進した。今回の選挙で提案された減税は過去の減税よりも弱い(前回の税制改革では税率が35から調整された)。 %から21%)、ブースト効果も以前に比べて相対的に弱くなっています。 CICCは、2025年のSP500指数の純利益成長率は市場のコンセンサス予想13.7%から3.4ポイント上昇して17%になる可能性があると予想している。

2) 入国審査

2021年にバイデン氏が就任して以来、米国への不法移民が大幅に増加した。バイデン氏の穏健な移民政策と比較して、トランプ氏は引き続き移民政策を強化する一方、「ハイレベル」人材の要件を相対的に緩和することを主張している。移民政策の厳格化により、米国の経済成長の勢いが弱まり、賃金の伸びが再び加速する可能性がある。

3)産業政策

両者にはエネルギーなどの分野で大きな違いがある。トランプ氏は伝統的なエネルギーへの回帰、石油・天然ガス探査ライセンスの発行の加速、米国のエネルギーと電力分野でのコスト面でのリーダーシップを確保するための伝統的な化石エネルギーの開発の拡大、同時に新エネルギー車へのグリーン補助金を主張している。バイデン氏はクリーンエネルギーの開発を促進し続けることを主張している。

4) 通商政策

バイデン氏とトランプ氏はいずれも高関税政策を推進しており、これにより米国の輸入原材料価格や一次産品価格が上昇し、それによってCPIの低下傾向に抵抗が生じる可能性がある。両者と比べると、トランプ大統領の政策はより過激だ。バイデン氏は5月に中国からの輸入品に対する追加関税を発表したが、その対象となるのは180億ドル相当の品目のみで、追加関税の一部は2026年まで実施されない。トランプ大統領は、米国への輸入品に10%の基本関税を課す一方、中国には60%以上の追加関税を課し、特定の地域や産業には「特定税」を課すと述べた。

上の図では、トランプ大統領の関税政策、国内減税政策、移民政策がインフレ低下に寄与していないことがわかります。

3. 選挙年の資産価格の一般的な特徴

まず、通期の観点から見ると、選挙年全体の市場全体のパフォーマンスとフェデラル・ファンド・レートの変化には他の年と比べて大きな違いはありません。

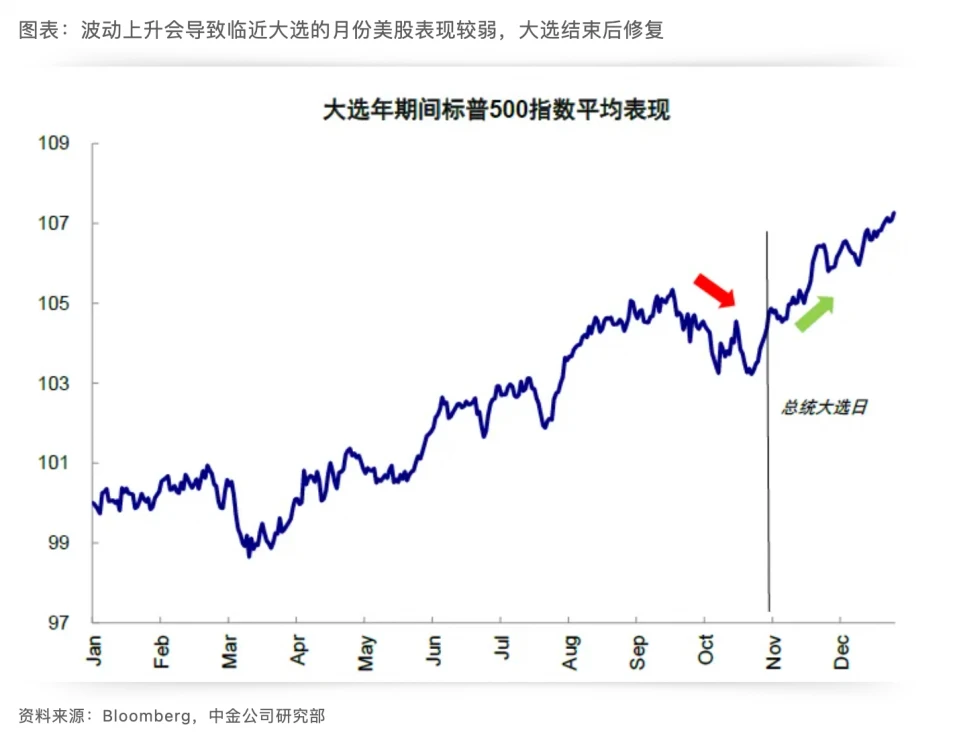

四半期および月次ベースで見ると、選挙前の期間(主に選挙年の第 3 四半期を指します)では、フェデラル ファンド レートの変動が他の四半期に比べて大幅に小さい一方で、この期間中の資産価格の変動性は高くなります。 。この背景には、選挙結果の不確実性により資産価格が変動する一方、選挙が近づくにつれて疑惑を避けるために金融政策が据え置かれる傾向にあることが考えられる。非選挙年の10月から12月が強い傾向にあるという季節の法則に反して、選挙前の10月の株価パフォーマンスは非選挙年に比べて大幅に弱くなっています。

4. 前回トランプ大統領当選後の市場状況の振り返り

2016年11月9日、アメリカ大統領選挙の暫定結果が発表され、共和党大統領候補ドナルド・トランプが大統領選挙に勝利し、第45代アメリカ合衆国大統領に就任した。当時、トランプ大統領の勝利が市場予想を上回ったことで資産価格の変動が起こり、市場は「トランプトレード」に賭け、2016年11月から12月にかけては米国債金利の高さ、ドル高、米国株高が続いた。期待が消化された後、取引は下落した。以下はその時点でのさまざまな資産の価格推移です(すべて週足チャートです)。

米国債利回り、上昇後後退

米国債利回りの変動に応じて、金はまず下落し、その後上昇した。

SPは上昇

ナスダックは上昇

BTCが上昇

この「トランプ・トレード」ラウンドは、最初の候補者討論会の後、トランプ勝利に対する市場の期待が大幅に高まり、事前に「トランプ・トレード」を手配し始めた。米10年国債利回りは討論会2日目に4.5%近くまで上昇した。

7月14日にトランプ氏が銃撃されたことで得票が増えたことに加え、最も可能性の高い結果は、トランプ氏が大統領に選出され、共和党が上下両院を支配することである。週末のトランプ氏の銃撃により米国株が安定することは予見できる。月曜日に上がること。

5. まとめ

米国選挙が市場に与える影響:

1) 選挙自体を強気取引の理由として利用することはできない。民主党が選挙に勝つためには米国株の上昇を続ける必要があるという単純な論理は成り立たない。

2) 通常の選挙の年である 10 月頃にボラティリティが高まるため、市場には下振れリスクがあります。

3) 選挙結果を取引する主な方向性(トランプトレード)は、CPIの長期化と米国債金利の長期化である(ここでの「長期化」とは、市場の下降期待との相対的なものであり、その意味は、CPIと米国債の下落傾向に対する抵抗を生み出すことである)絶対的な上昇ではなく米国の債券金利)、金のショート、米国株のロングだが、前回のトランプ大統領当選時ほどではないBTCのロング(BTCは米国株式市場に追随しており、米国株からの乖離は持続的ではないと考えられる)。長期的にはトランプ大統領は暗号通貨に優しい)。