オリジナル | Odaily Planet Daily ( @OdailyChina )

著者 | 夫のハウ ( @vincent 31515173 )

2024 年第 3 四半期には、発行市場における投融資は減少傾向を示しました。

マクロレベルでは、連邦準備制度が4年ぶりに新たな利下げを開始し、9月に初めて金利を50ベーシスポイント引き下げた。米国選挙が近づいており、仮想通貨市場は最後の重要な節目に直面している。今年の。

仮想通貨市場の観点から見ると、ミームコインは新たな成長ポイントとなっているが、放射性が弱い、存続期間が短い、予測不可能などの問題に依然として直面しており、新たな内部原動力となるのは難しい。新しい経済モデルはまだ登場していません。

総合的な要因の影響を受け、発行市場の実績は前四半期に比べて低下し、第3四半期の投融資件数、融資額ともに前四半期を下回りました。

Odaily Planet Daily は、第 3 四半期の発行市場への投資および融資活動を振り返り、次のことを発見しました。

●資金調達状況は第 3 四半期に悪化し、第 4 四半期は重要な転換点を迎える。

● 第 3 四半期の融資件数は 272 件、開示された融資総額は 18 億 1,300 万米ドルでした。

● 基盤となる施設は徐々に toB ビジネス モデルに移行しつつあります。

● 1 回の最大投資額は Celestia の 1 億米ドルです。

● Robot Ventures が Q3 で 22 ショットを記録し 1 位となった。

注: Odaily Planet Daily は、第 1 四半期に資金調達を開示するすべてのプロジェクト (実際の完了時刻はニュース発表より早い場合が多い) を、各プロジェクトのビジネス タイプ、サービス対象、ビジネス モデル、およびその他の側面に応じて 5 つの主要なトラックに分割しています。アプリケーション、技術サービス業者、金融サービスプロバイダー、その他のサービスプロバイダー。各トラックは、GameFi、DeFi、NFT、支払い、ウォレット、DAO、レイヤー 1、クロスチェーンなどを含むさまざまなサブセクションに分割されています。

第3四半期の資金調達状況は悪化、第4四半期は重要な転換点を迎える

前四半期のレポートでは、強気相場の第一波は小さなピークを越えたとの見方が示されていました。第 3 四半期の主要市場の資金調達データは、この見方が正確であることを証明すると同時に、マクロレベルの傾向に基づいて、暗号化市場は第 4 四半期に重要な転換点を迎えると予想されます。

上の図から判断すると、第 3 四半期の資金調達は量と金額の点で前四半期ほど良くなく、減少傾向を示しており、2023 年末のこの強気市場の最初の小ピークの開始点に近づいています。

同時に、仮想通貨市場もある程度の調整を示しましたが、その後の連邦準備理事会による利下げと米国選挙の結果により、仮想通貨市場は予想される新たな上昇局面に直面しています。

このことから、第 3 四半期は全体的に調整の段階にあると判断でき、第 4 四半期の投融資データはその後の暗号市場の動向を反映するものとなるだろう。

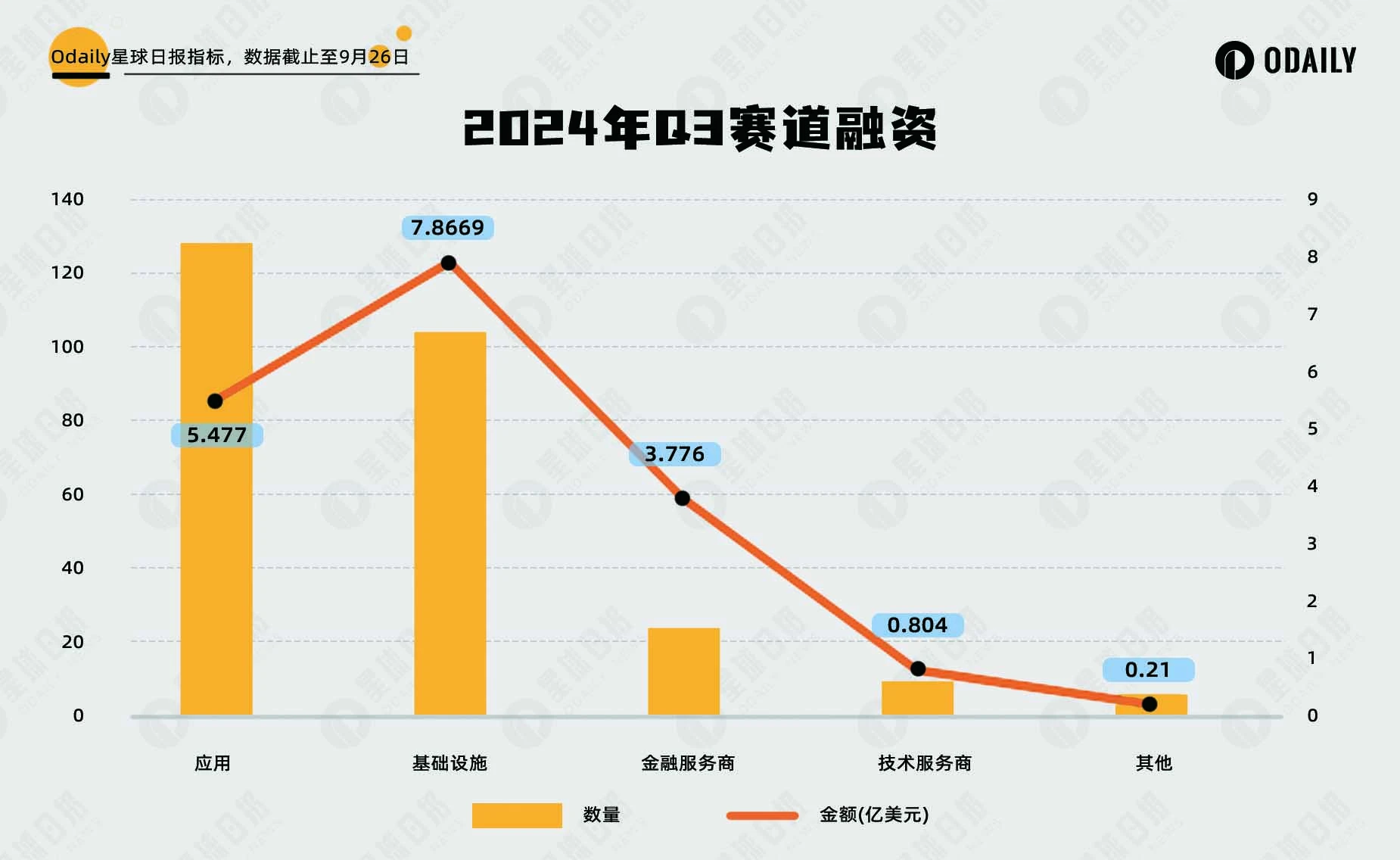

第3四半期の資金調達件数は272件、開示された資金調達総額は18億1,300万米ドルでした。

Odaily Planet Daily の不完全な統計によると、2024 年 7 月から 9 月にかけて世界の暗号化市場で合計 272 件の投資および融資イベントが発生し (資金調達と合併・買収を除く)、開示総額は 18 億 1,300 万米ドルに達しました。インフラストラクチャ、テクノロジー サービス プロバイダー、金融サービス プロバイダー、アプリケーションおよびその他のサービス プロバイダー。このうちアプリケーション トラックが最も多くの融資を受けており、合計 128 件がインフラストラクチャ トラックで最も多くの融資を受けています。 7億8,700万米ドル。両社は依然として資金調達額と量の面で他のトラックをリードしている。

上図から判断すると、各トラックの融資件数・融資額は前四半期とほぼ横ばいであり、金融サービス事業者の融資件数・融資額は前四半期に比べて増加している。従来の金融と暗号化産業の統合により、多くの地域や国でデジタル通貨銀行が大きな注目を集めています。

基盤となる施設は徐々に toB ビジネス モデルに移行しています

Odaily Planet Dailyの不完全な統計によると、第3四半期のセグメント化されたトラックの資金調達イベントはDeFi、基盤となる施設、およびGameFiに集中しており、資金調達イベント全体のほぼ半分を占めており、そのうちDeFiトラックには62件の取引があり、そのうち54件の取引が行われています。基礎的な施設トラックでは、GameFi は 31 ストロークです。

副線路の融資状況の分布から判断すると、

DeFi、ゲーム、一部のAIなどのアプリケーションセクターが資金調達額のトップ5にランクインした。その中で、DeFiセクターが第1位にランクされており、関連する資金調達は主に新しいパブリックチェーンエコロジーや新しいモデルで行われており、トークンローンチプラットフォームは、現在の市場におけるミームコインの重要な位置を反映して、DeFiセクターで人気の投資プロジェクトとなっています。ゲーム分野は依然として注目を集めています 多くの資本の注目を集め、以前の Tap to Earn モデルを備えたゲームが通貨発行の波を迎えようとしています。

AI+ セクターは依然として重要な資金ターゲットであり、AI ツール、AI 大規模言語モデル、AI+ ブロックチェーンなどのさまざまなタイプの AI プロジェクトが比較的高い資金調達額と注目を集めています。ただし、ほとんどのプロジェクトはまだ開発の初期段階にあり、いつ開始されるか、Web2 市場を掌握できるかどうかはまだ不明です。

基盤となるファシリティ分野は依然として活発であり、基本的に既存のパブリック チェーンに基づいて基盤となる部分を最適化する、ミドルウェアとモジュラー パブリック チェーンの新しいプロジェクトが継続的に追加されています。そして、より基礎的なプロジェクトはtoBビジネスモデルを採用しており、コインを発行する傾向はありません。

NFT関連セクターは依然として谷にあり、過去2四半期に新たな成長は見られず、これまでの優良プロジェクトやNFTfi関連プラットフォームには注目に値するハイライトはない。

1回の最大投資額はCelestiaへの1億米ドル

第 4 四半期の融資金額トップ 10 の上記の表から、CeFi セクターにおける大規模融資プロジェクトの 3 分の 1 が、国境を越えた決済および決済ブロックチェーン企業 Partior を含む 1/3 を占めていることがわかります。世界的なステーブルコイン決済ネットワーク Bridge とシンガポールのデジタル資産取引 SDAX。これは、暗号化市場における従来の金融におけるデジタル通貨の適用が引き続き強化されていることをある程度示していますが、現在の暗号化市場の本質的価値の成長は限られていますが、暗号化市場の外部拡大チャネルは大幅に拡大しています。改善されました。

この四半期の9月26日の時点で、セレスティアで最も多くの資金調達が行われました。しかし、コミュニティは、これが通貨価格の上昇を目的として、TIAの大規模なロック解除の前に意図的に発表された資金調達のニュースであると信じており、この資金調達についていくつかの疑問を抱いています。 、機関やプロジェクト関係者が発送するのに便利です。

さらに、オープンソースの人工知能開発プラットフォーム Sentient も注目に値します。 Sentient は Polygon 上に構築され、イーサリアムが主導する EVM エコシステムを放射します。分散型汎用人工知能 (AGI) プラットフォームを作成することで、貢献者が AI モデルを共同で構築、コピー、拡張することを奨励し、貢献者に報酬を与えます。

ロボットベンチャーが第3四半期に22社を立ち上げて1位にランクイン

第 3 四半期では、機関は前四半期よりも慎重な動きを見せました。Robot Ventures が 22 ムーブで 1 位、 OKX Ventures と Binance Labs が 16 ムーブで 2 位、 Animoca Brands が 14 ムーブで 3 位となり、続いてSpartan Group、a16z、Polychain が続きました。全員が10以上の動きをしました。

上記の機関が投資したプロジェクトのうち、ゲーム分野に重点を置いている Animoca Brands を除く他の機関の投資割合はインフラストラクチャが大半を占め、次に DeFi が続き、これは一般的な投資の分布と概ね一致しています。前のサブディビジョン内のトラック。