原作者: JoyChen、EvanLu、Waterdrip Capital

世界的な金融規制環境が徐々に明確になるにつれて、仮想通貨市場は当初の「ニッチサークル」から徐々に主流の金融システムに移行してきました。米国選挙以来、トランプ大統領は、国家ビットコイン準備金の設立や米国によるビットコインマイニング活動の拡大などのより友好的な規制政策を約束し、仮想通貨業界にプラスの影響を与えてきました。続く数日間で、資本市場で一般的な送信が始まり、複数のブロックチェーンコンセプト株が幅広く上昇した。

現在、ますます多くの上場企業がブロックチェーン技術の大きな可能性を認識し、それを企業の戦略的レイアウトに積極的に取り入れています。多くのブロックチェーンコンセプトの株式会社は開発の勢いが強く、市場で大きな注目と投資を集めています。これらの企業は、ブロックチェーン技術の導入によりビジネスのデジタルトランスフォーメーションと価値創造を推進し、徐々に業界の重要なプレーヤーになりました。私たちはこの分野の多くの銘柄に細心の注意を払ってきましたが、資本市場におけるそれらの銘柄のパフォーマンスはますます顕著になってきており、将来的にはブロックチェーンによってさらに大きな発展の機会がもたらされることが期待されています。

近年、特に米国での仮想通貨関連ETF(ビットコインスポットETFなど)の立ち上げによってもたらされた規制による配当は、仮想通貨がもはや閉鎖的なデジタル通貨市場に限定されず、伝統的な資本と深く統合されていることを示しています。市場。 Grayscale は先駆者の 1 つであり、その Bitcoin Trust (GBTC) は従来の投資家が暗号通貨市場に参入するための架け橋となっています。データによると、11月20日時点でブラックロックのビットコインスポットETF(IBIT)の資産運用規模は450億ドル近くに達しており、年初からほぼ純流入の状態となっている。グレイスケール ビットコイン スポット ETF (GBTC) の運用資産は約 203 億米ドルであり、この新興資産クラスに対する投資家の関心と信頼を示しています。

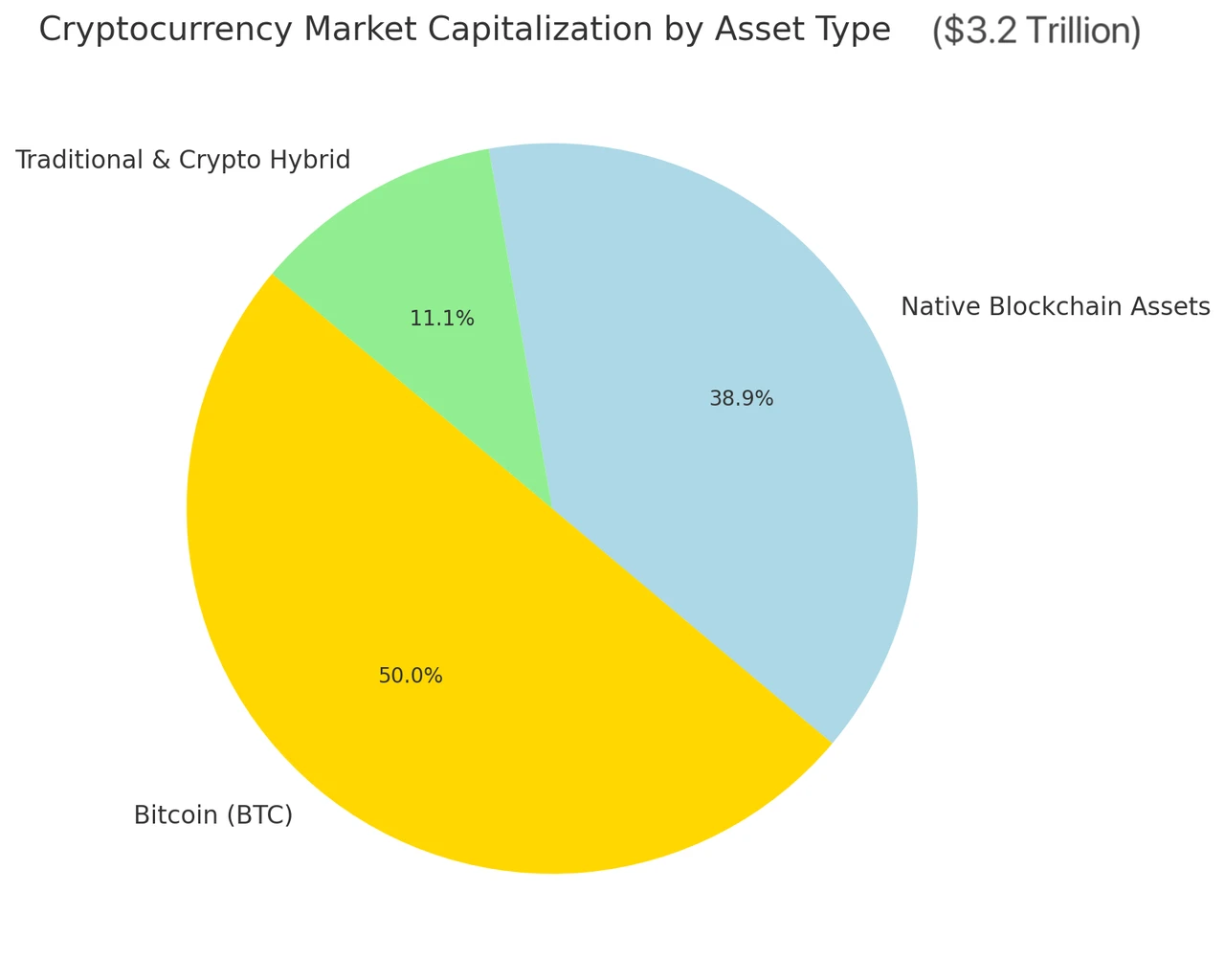

現在の暗号通貨市場の時価総額は約3.2 兆ドルであり、資産クラスごとに次の 3 つの主要なセグメントに分類できます。

ビットコイン (BTC)

暗号通貨市場全体の中核資産として、ビットコインの市場価値は現在約1 兆 9,000 億米ドルで、暗号通貨の市場価値全体の50% 以上を占めています。これは、伝統的な金融界や自国通貨界で認知されている価値保管ツールであるだけでなく、その抗インフレ特性と供給量の制限により、機関投資家にとっても第一の選択肢となっており、「デジタルゴールド」として知られています。ビットコインは、暗号通貨市場で重要なハブの役割を果たすと同時に、従来の資産とネイティブチェーン上の資産の間の橋渡しも行います。

ネイティブチェーン上のアセット

パブリック チェーン トークン (イーサリアム ETH など)、分散型金融 (DeFi) 関連のトークン、オンチェーン アプリケーションの機能トークンなどが含まれます。この分野は多様性があり、非常に不安定であり、市場のパフォーマンスは技術の更新とユーザーの需要によって左右されます。現在の時価総額は約1 兆 4,000 億米ドルですが、実際には市場が期待する高い成長率をはるかに下回っています。

従来の資産と暗号化の組み合わせ

この分野では、オンチェーンの実世界資産(RWA)トークン化やブロックチェーンベースの資産証券化などの新興プロジェクトをカバーしています。現在の市場価値はわずか数千億米ドルですが、ブロックチェーン技術の普及と従来の金融の深い統合により、この分野は急速に発展しています。従来の資産をトークン化することによる流動性の向上は、暗号通貨市場の将来の成長の主な原動力の1つでもあります。私たちはこの部分に自信を持っており、これによって従来の金融からより効率的かつ透明性の高いデジタル方向への変革が促進され、巨大な市場の可能性が解き放たれると信じています。

従来型資産の成長余地についてなぜこれほど楽観的なのでしょうか?

過去 6 か月間で、ビットコインの資産特性は新たな進化を遂げ、資本市場の主導勢力も旧勢力から新しい資本市場への移行を完了しました。

2024 年には、従来の金融における仮想通貨の地位はさらに強化されるでしょう。ブラックロックやグレースケールなどの金融大手は、ビットコインやイーサリアムの取引所取引商品を立ち上げ、機関投資家や個人投資家に、より便利なデジタル資産投資チャネルを提供しており、これにより従来の証券コネクトとの関係がさらに強化されています。

同時に、実世界資産(RWA)のトークン化傾向も加速しており、金融市場の流動性と対象範囲がさらに拡大しています。たとえば、ドイツの国有開発銀行KfWは2024年にブロックチェーン技術を介して2つのデジタル債券を発行し、総額1億5,000万ユーロに達した。この債券は分散台帳技術(DLT)を介して決済され、フランスのコンピューター機器メーカーのメタヴィジオは、インドの新しい製造施設への資金調達にトークン化を利用する社債を発行したが、これは伝統的な金融機関が地域のブロックチェーン技術を活用して業務効率を最適化していることを示している。 、多くの金融機関はすでに暗号化テクノロジーをビジネスモデルに導入しています。

現在、ビットコインを中核資産として使用し、ETFと株式市場を資本流入の主なチャネルとして使用し、MSTRのような米国株式上場企業をキャリープラットフォームとして使用する資本循環モデルは、継続的に米ドルの流動性を吸収しており、完全に機能しています。スイング。

従来の金融とブロックチェーンを組み合わせることで、ネイティブ チェーン上の資産よりも多くの投資機会が生まれます。この傾向の背景には、市場が安定性と実用化シナリオを重視していることが反映されています。従来の金融市場には、深いインフラストラクチャと成熟した市場メカニズムがあり、ブロックチェーン技術と組み合わせることで、より大きな可能性が解き放たれます。これに関連して、ウォータードリップ・キャピタル、特にパシフィック・ウォータードロップ・デジタル・アセット・ファンドは、将来的にはコンバージェンス分野での投資機会を見つけるために、伝統的な金融市場と暗号化業界の革新的な組み合わせにも焦点を当てていきます。

この調査レポートでは、より革新的な投資機会を探るために、ブロックチェーンコンセプト株の成長モデル、特にオンチェーン資産と組み合わせる方法を簡単に分析します。たとえば、MSTRの追加発行モデルは、転換社債や株式発行を通じて米ドル資産をオンチェーン資産に交換する典型的な経路を示しています。 MSTRの株価は最近のビットコイン価格の上昇に合わせて急速に上昇しており、2027年償還予定の転換社債利回りは3年ぶりの高水準に達している。この戦略により、同社の株価は従来のテクノロジー株よりもはるかに優れたパフォーマンスを発揮している。

これらの視点を通じて、暗号通貨市場の将来の発展はデジタル通貨そのものの増加だけではなく、伝統的な金融との統合の大きな可能性であることがわかります。規制による配当から市場構造の変化に至るまで、ブロックチェーンコンセプト株はこのトレンドの重要な結節点にあり、世界の投資家の注目を集めています。

現在のブロックチェーンコンセプト銘柄を大まかに以下のカテゴリーに分類します。

1. 資産主導型の概念

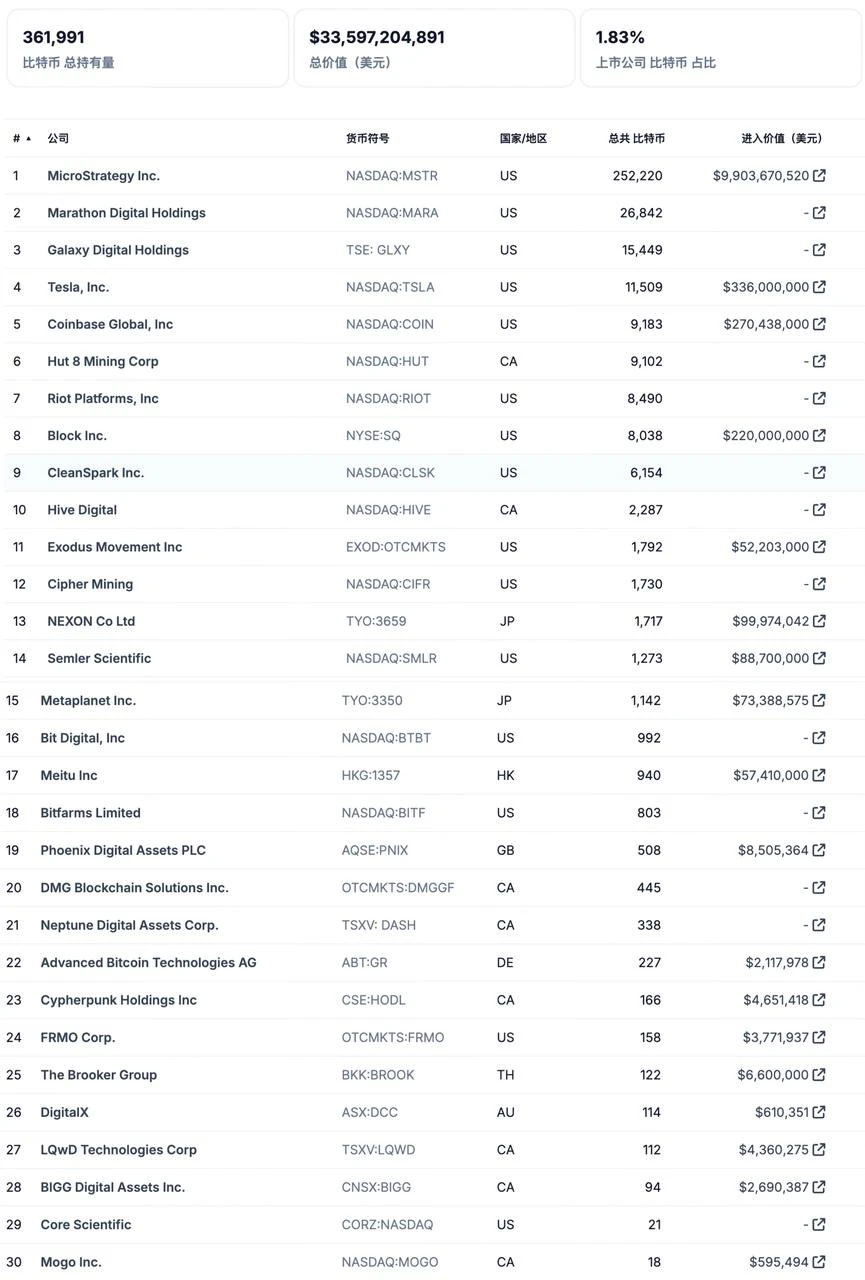

ブロックチェーン株の資産配分の考え方に関して、同社の戦略はビットコインを主な準備資産として使用することです。この戦略は 2020 年に MicroStrategy によって初めて実装され、すぐに市場の注目を集めました。日本の投資会社メタプラネットや香港上場のボヤー・インタラクティブなど他の企業もこの取り組みに参加しており、今年はビットコインの取得が増加している。メタプラネットは、 MicroStrategyが開発した重要業績評価指標「ビットコイン利回り」(BTC利回り)の導入を発表し、そのBTC利回りは第3四半期には41.7%、第4四半期には116.4%に達しました(10月25日時点)。

会社の準備資産としてビットコインを使用している世界の上場企業トップ 30、データ ソース: coingecko

具体的には、MicroStrategyなどの企業の戦略は、重要業績評価指標「ビットコイン収益率」を導入することで、投資家に企業価値の評価や投資判断の新たな視点を提供することだ。この指標は、希薄化後の発行済み株式数に基づいており、ビットコイン価格の変動を考慮せずに、1株あたりのビットコイン保有数を計算します。これは、投資家が追加の普通株式や転換社債の発行を通じて企業の業績をよりよく理解できるように設計されています。ビットコインを購入するという行動は、ビットコイン保有量の増加と株式の希薄化との間のバランスを測定することに重点を置いています。 MicroStrategy のビットコイン投資はこれまでに 41.8% の利益を上げており、同社が保有株を増やし続けながら株主利益の過度の希薄化を回避することに成功していることを示しています。

しかし、MicroStrategy のビットコイン投資における顕著な成果にもかかわらず、同社の債務構造は依然として市場に懸念を引き起こしました。報道によると、MicroStrategyは現在、負債総額が42億5000万ドルとなっている。この期間中、同社は複数回の転換社債発行を通じて資本を調達し、その一部には利息の支払いも含まれていました。市場アナリストらは、ビットコインの価格が大幅に下落した場合、マイクロストラテジーは負債を返済するためにビットコインの一部を売却する必要があるかもしれないと懸念している。ただし、MicroStrategy は安定した伝統的なソフトウェア事業と低金利環境に依存しているため、営業キャッシュフローは借入金利息を十分にカバーしており、たとえビットコイン価格が急落したとしても、同社を強制的に返済する可能性は低いとの見方もある。ビットコイン資産を売却する。さらに、MicroStrategy の株式時価総額は現在 430 億ドルであり、資本構成の中で負債が占める割合は小さいため、清算リスクはさらに軽減されます。

多くの投資家は、株主に多大な利益をもたらすと信じている同社の堅実なビットコイン投資戦略に楽観的だが、その高いレバレッジと潜在的な市場リスクについて懸念を表明する人もいる。仮想通貨市場は非常に不安定であるため、市場の不利な変化はそのような企業の資産価値に重大な影響を与える可能性があり、そのような企業の株価は純資産価値に比べて大幅に割高となっており、この状態が継続できるかどうかが問題となっています。市場への関心。株価に調整があれば、同社の資金調達能力に影響を与える可能性があり、ひいては将来のビットコイン購入計画にも影響を与える可能性がある。

1. マイクロ戦略 (MSTR)

ビジネスインテリジェンスソフトウェア会社

MicroStrategy は 1989 年に設立され、当初はビジネス インテリジェンスとエンタープライズ ソリューションに重点を置いていました。しかし、2020年から同社はビットコイン(BTC)を準備資産として使用する世界初の上場企業に変身し、この戦略によりビジネスモデルと市場での地位が完全に変わりました。創設者のマイケル・セイラーは、初期のビットコイン懐疑論者から仮想通貨の熱心な支持者に転身し、この変化を推進する上で重要な役割を果たしました。

2020年以来、MicroStrategyは独自の資金、負債による資金調達、その他の方法を通じてビットコインの購入を続けています。現時点で、同社は約279,420ビットコインを蓄積しており、現在の市場価値は約230億ドルで、ビットコイン総供給量の約1%を占めています。このうち、最新の購入は2023年10月31日から11月10日の間に行われ、27,200ビットコインが平均価格74,463ドルで取得されました。これらのビットコインの平均保有価格は 39,266 ドルで、現在のビットコイン価格は約 90,000 ドルに達しているため、MicroStrategy の簿価利益は 2.5 倍近くになります。

MicroStrategy は 2022 年の弱気市場でビットコイン投資で約 10 億ドルのペーパーロスに直面しましたが、同社は決してビットコインを売却せず、ポジションを増やし続けることを選択しました。 2023 年以降、ビットコインの大幅な上昇により MicroStrategy の株価は大幅に上昇し、年初から現在までの投資収益率は 26.4% に達し、累積投資収益率は 100% を超えています。 MicroStrategyの現在のビジネスモデルは、債券の発行を通じてビットコインを購入するための資金を調達する「BTCベースの循環レバレッジモデル」と見ることができます。このモデルは高いリターンをもたらしますが、特にビットコインの価格が激しく変動した場合には、一定のリスクも伴います。分析によると、同社が清算のリスクに直面するには、ビットコインの価格が1万5000ドルを下回る必要があるが、現在のビットコイン価格が9万ドル近くであることを考慮すると、これは最小限である。さらに、MicroStrategy の財務健全性は、同社の低いレバレッジと債券市場の強い需要によってさらに強化されています。

投資家にとって、MicroStrategy はビットコイン市場におけるレバレッジを活用した投資手段とみなすことができます。ビットコイン価格は着実に上昇すると予想されており、同社株には大きな可能性がある。ただし、債務拡大がもたらす可能性のある中長期的なリスクには注意が必要です。今後 1 ~ 2 年間、特にビットコイン市場の見通しを楽観視している投資家にとって、MicroStrategy の投資価値は依然として注目に値します。これはハイリスク、ハイリターンの目標です。

2. セムラーサイエンティフィック (SMLR)

Semler Scientific は医療技術に焦点を当てた企業であり、その革新的な戦略の 1 つはビットコインを主要な準備資産として使用することです。 2024年11月、同社は47ビットコインの最新購入を明らかにし、保有総数は1,058ビットコイン、総投資額は約7,100万米ドルに増加した。これらの買収資金の一部は営業キャッシュフローから賄われており、セムラーがビットコイン保有を通じて資産構造を強化し、資産管理イノベーションの代表者になろうとしていることを示している。

しかし、セムラーの中核事業は依然として心血管疾患の診断に使用されるQuantaFloデバイスに注力している。しかし、セムラーのビットコイン戦略は単なる財務上の予備ではありません。同社は、2024 年の第 3 四半期に、保有するビットコインから 110 万ドルの含み益を実現しました。ただし、同四半期の収益は前年比で 17% 減少しました。 Semlers 経済変動に対する財務ヘッジを提供します。

Semlerの現在の時価総額はわずか3億4,500万ドルで、MicroStrategyよりもはるかに低いが、ビットコインを準備資産として使用する戦略により、投資家からは同社を「MicroStrategyのミニバージョン」とみなされている。

3. ボヤ・インタラクティブ

Boyaa Interactive は、ゲームを主な事業とする香港上場企業で、中国のカードおよびボードゲーム業界のトップ開発者および運営者の 1 つであり、昨年下半期に暗号化市場のテストを開始しました。 Web3上場企業へ完全変革。同社はビットコインやイーサリアムなどの暗号資産を大規模に購入し、複数のWeb3エコロジープロジェクトに投資し、Web3ゲーム開発とビットコインの戦略的協力関係にあるウォータードリップ・キャピタルの子会社であるパシフィック・ウォータードリップ・デジタル・アセット・ファンドSPCとサブスクリプション契約を締結した。生態系。同社は、「仮想通貨の購入と保有は、グループのWeb3事業の開発とレイアウトにとって重要な手段であり、グループの資産配分戦略の重要な部分でもある」と述べた。最新の発表の時点で、Boyaa Interactiveは2,641ビットコインとゼアを保有している。は 15,445 イーサリアムで、総コストはそれぞれ約 1 億 4,300 万米ドルと 4,257 万 8,000 米ドルです。

最近の活発な暗号通貨市場により、ビットコインと暗号通貨の両方が急騰していることは言及する価値があります。 12日の仮想通貨の終値に基づいて計算すると、ビットコインではBoyaa Interactiveの変動利益は約9,022万米ドル、Boyaa Interactiveの変動利益はイーサリアムで約795万米ドルとなり、両者を合わせると変動利益があった。約1億ドルの利益。

仮想通貨価格の継続的な上昇により、市場は関連するコンセプト株に細心の注意を払うようになりました。香港株式市場を例に挙げると、11月12日現在、Linekong Interactiveは41.18%上昇、Xinhuo Technology Holdingsは27.40%上昇、Ouke Cloud Chainは11.65%上昇しており、ブロックチェーン関連企業の好調を示している。香港のブロックチェーン市場はまだ発展の初期段階にありますが、ブロックチェーンの発展を支援するために最近導入された政策環境は引き続き最適化されており、オープンイノベーションを促進し、企業に成長の余地を生み出しています。一部の企業は、仮想通貨の価格変動によってもたらされる資産主導の効果に依存しており、ゲーム、金融、メタバースなどの分野でのブロックチェーン技術の実用化を積極的に模索しています。将来の市場のさらなる成長は、投資家により明確な方向性と自信を与えるテクノロジー実装の有効性とエコシステムの改善にかかっています。

Boyaa Interactive が保有する仮想通貨の価値は約 22 億香港ドルに達しました。これは、Boyaa Interactive が現在保有している仮想通貨の総額が、同社の現在の市場価値を超えていることを意味します。 2024年第2四半期には、同社は前年同期比5.8%増の約1億480万元の収益を記録した。このうち、ウェブゲームとモバイルゲームからの収益はそれぞれ2900万元と6900万元、デジタル資産からの付加価値収益は674万元であった。収益増加の理由についてボヤア氏は発表の中で、「主にグループが保有する仮想通貨から得られるデジタル資産の評価益によるもの」と述べた。

一方、同社は今後12カ月で最大1億ドルの仮想通貨保有を増やす計画だ。さらに、Boyaa Interactive は、Web3 ゲーム開発と関連インフラストラクチャの研究開発に重点を置いたチームを設立しました。暗号通貨資産の大幅な成長の恩恵を受け、第 1 四半期の利益は前年同期比 1,130% 増加し、同社の株価は年初から 3.6 倍近くに上昇し、世界における典型的な資産主導型のブロックチェーンコンセプト銘柄となりました。市場。株式に関しては、Boyaa Interactive の業績は仮想通貨市場のボラティリティに依存しており、株価は今後も資産価値の成長によって左右される可能性があります。

2. マイニングのコンセプト

近年、特にビットコインなどの暗号通貨の価格変動の中で、ブロックチェーンマイニングコンセプト株は市場から大きな注目を集めています。マイニング企業はデジタル通貨の直接的な恩恵を受けるだけでなく、他の高成長産業にも参加しています。レイアウト、特に人工知能 (AI) およびハイパフォーマンス コンピューティング (HPC) ビジネス。 AI テクノロジーの急速な発展に伴い、AI のコンピューティング能力に対する需要が急速に増加しており、これがマイニング コンセプト株の評価に新たな支援をもたらしています。特に、電力契約、データセンター、およびそれらのサポート施設がますます不足しているため、鉱山会社は AI ニーズに対応するコンピューティング インフラストラクチャを提供することで追加の収益を得ることができます。

ただし、すべてのマイニング会社が AI データセンターのニーズを完全に満たせるわけではないと一般に考えています。マイニング事業では、利益を最大化するために、安価な電力供給を優先し、価格が低く、短期的に電力が不安定な場所を選択することがよくあります。比較的、AIデータセンターは電力の安定性を重視するため、電力価格の変動にあまり敏感ではなく、長期安定した電力供給を志向する傾向にあります。したがって、すべての鉱山会社の既存の電力設備やデータセンターが AI データセンターへの直接の変革に適しているわけではありません。

マイニングコンセプト株は次のカテゴリに分類できます。

成熟した AI/HPC ビジネスを持つマイニング企業: これらの企業はマイニング分野で存在感を示すだけでなく、成熟した AI または HPC ビジネスを持ち、NVIDIA などのテクノロジー巨人によってサポートされています。たとえば、 Wulf、APLD、CIFRなどの企業は、仮想通貨マイニングに参加するだけでなく、AIコンピューティングパワープラットフォームを構築し、AI推論やその他のビジネスに参加することで、マイニングとAIコンピューティングパワーのニーズをある程度統合し、市場の注目を集めています。の上。

大量のコインのマイニングと貯蔵に重点を置く: このタイプの企業は主にマイニング業務に重点を置き、ビットコインなどのデジタル通貨を大量に保有しています。 CleanSpark (CLSK)はこの種の企業の代表的な企業の 1 つであり、通貨保有額は時価総額の 17.5% を占めています。さらに、ライオット プラットフォームズ (RIOT) も同様の企業であり、その通貨の買いだめは市場価値の 21% を占めています。これらの企業は、将来の市場価格が上昇したときに利益を得ることができることを期待して、ビットコインなどの暗号通貨を蓄積しています。

複合型多角事業:仮想通貨マイニングや通貨ホーディングだけでなく、AI推論やAIデータセンター構築なども手掛けるタイプの企業です。マラソン デジタル (MARA) はこのカテゴリーの代表的な企業であり、その保有株は同部門の時価総額の 33% を占めています。これらの企業は通常、全体的な収益性を向上させながら、事業レイアウトを多様化することで単一分野のリスクを軽減します。

AI の需要が高まるにつれ、AI のコンピューティング能力とハイパフォーマンス コンピューティング ビジネスはブロックチェーン マイニング ビジネスとますます組み合わされることになり、それによってマイニング会社の評価がさらに上昇する可能性があります。将来的には、マイニング会社はデジタル通貨の「採掘者」であるだけでなく、AI技術の発展を支える重要なインフラプロバイダーとなる可能性もあります。この道には課題が山積していますが、この傾向に対応するために、多くの鉱山会社は AI コンピューティング能力の導入とデータセンターの建設を加速し、この新興分野での地位を占めることに尽力しています。

1. MARAホールディングス(MARA)

北米最大の法人ビットコインセルフマイニング会社の 1 つで、2010 年に設立され、2011 年に上場されました。同社は、ブロックチェーンエコシステムとデジタル資産の生成に焦点を当て、暗号通貨のマイニングに専念しています。同社は、独自のインフラストラクチャとスマート マイニング ソフトウェアに基づいて、主にビットコインのマイニングを行うマネージド マイニング ソリューションを提供しています。ライオットと同様にマラソンも株価が12.6%下落し、その後さらに下落した。しかし、マラソンの株価はこの1年で急速に上昇した。

10 月の最新データによると、 MARA (マラソン デジタル) は 32.43 EH/s の計算能力を達成し、この規模に到達した最初の上場鉱山会社となりました。新しい 152 MW の電力容量が稼働すると、コンピューティング能力が約 10 EH/秒増加すると予想されます。 MARA は最近、オハイオ州の 2 つのデータセンターの買収と 3 番目の新しいサイトの建設を通じて 152 MW のマイニング電力容量を追加し、2025 年末までに完全に稼働する予定です。 MARA の最高財務責任者であるサルマン・カーン氏は、資産取得には MW あたり約 27 万ドルの費用がかかり、導入により同社が 2024 年までに 50 EH/s のコンピューティング能力目標を達成できると期待していると述べました。

さらに、MARAは11月18日、2030年満期の転換社債7億ドルの売却を発表した。収益は主にビットコインの購入、2026年期限の債券の買い戻し、既存事業の拡大支援に使用される。 MARAは、この債券から得た純収益を、2026年期限の転換社債の一部の買い戻しに最大2億ドル使用し、残りはビットコインの追加購入と、運転資金を含む一般的な企業目的に使用する予定である。買収、既存資産の拡大、追加債務の返済など。この動きは、ビットコインに対するMARAの長期的な強気の姿勢をさらに示しています。

2. コアサイエンティフィック (CORZ)

ブロックチェーンインフラストラクチャと暗号通貨マイニングサービス

2017 年に設立されたCore Scientific Inc.の事業は、主に機器販売とホスティング サービス、およびビットコイン マイニング用の自社構築鉱山の 2 つの主要セグメントに分かれています。同社は、消費ベースの契約の販売とカストディサービスの提供によって収益を上げていますが、デジタル資産マイニングセグメントは、ブロックチェーンネットワーク上の取引を処理し、ユーザープールの一部として参加している企業が運用するコンピューティング機器から収益を生み出しています。収益はデジタルです。通貨資産。

最近、マイクロソフト (MSFT.US) は、2023 年から 2030 年の間に 100 億ドル近くを投じて人工知能スタートアップCoreWeaveからサーバーをレンタルすると発表しました。 CoreWeave は、ビットコイン マイニング大手 Core Scientific と、追加の 120 メガワット (MW) の高性能コンピューティング能力をホストする契約を締結しました。数回の拡張を経て、CoreWeave は現在、Core Scientific のデータ センターで合計 502 MW の GPU 容量をホストしています。 Core Scientific の株価は CoreWeave と数十億ドルの契約を結んで以来急騰し、300% 近く上昇しました。同社はまた、CoreWeaveの200メガワットを超えるGPUをホストするためにデータセンターの一部を改修することも計画している。

12 年間のホスティング契約により、Core Scientific の総収益は 87 億ドルになると見込まれています。同時に、ビットコインマイニングハッシュレートは安定しているものの、市場シェアは1月の3.27%から9月には2.54%に低下した。

総合すると、コアは AI とビットコインという 2 つの注目のトピックの組み合わせを完璧に消化しており、特に AI データセンターの分野では、コアサイエンティフィックは大規模な契約を獲得し、積極的に新規顧客を拡大し、強力な発展の可能性を示しています。ビットコインマイニング事業の市場シェアは低下しているものの、AIデータセンターの進歩が同社の長期安定成長を強力に支えており、今後もさらなる成長が期待できる。

3. ライオットプラットフォーム (RIOT)

Riot Platforms は、米国コロラド州に本社を置き、ブロックチェーン技術の構築、サポート、デジタル通貨マイニング事業に注力しています。同社はこれまで、カナダのビットコイン取引所コインスクエアを含む多くのブロックチェーン新興企業に投資してきたが、現在は完全に仮想通貨マイニングに焦点を移している。

ライオットの株価は、特にビットコイン価格の下落に伴い大幅な変動を経験し、同社の株価は一時15.8%も下落した。しかし、それにもかかわらず、同社の株価は過去1年間で130%以上上昇しています。

最近の市場の楽観的な見方により株価はわずか1週間で66%も急騰したが、ライオットにとって事態はうまく進んでいない。 2024年第3四半期の財務報告書によると、同社の総収益は8,480万米ドルで、このうちビットコインマイニング収益は6,750万米ドルを占め、純損失は1億5,440万米ドルに達し、1株あたりの損失は0.54米ドルでした。市場予想の1株当たり損失は0.18ドルを大幅に上回った。さらに、ライオットは第 2 四半期に 8,440 万ドルの損失を出しましたが、前年同期の純損失はわずか 2,740 万ドルでした。全体として、ライオットの損失は拡大し続けているが、短期的な株価上昇は長期的な株価上昇を達成できるかどうかには依然として疑問符が付いている。

4.クリーンスパーク(CLSK)

グリーンエネルギー暗号通貨マイニング

CleanSparkは、ビットコインのマイニングに再生可能エネルギーを使用することに重点を置いている企業です。同社の収益は、2024 年第 2 四半期には 1 億 410 万ドルに増加し、前年同期の 4,550 万ドルから 5,860 万ドル (129%) 増加しました。ただし、2024年6月30日までの3か月間の純損失は2億3,620万ドル(1株あたり1.03ドル)となり、前年同期は1,410万ドル(1株あたり0.12ドル)の損失でした。 11月初旬に市場全体で上昇の波があったにもかかわらず、クリーンスパーク(CLSK)はこの期間中に取引が停止されていたため、その恩恵を受けられなかったことは言及する価値がある。創業者は停止の理由を最近の買収手続きでの出資比率の計算ミスだったと説明した。同社はまた、今後数年間で鉱山の総計算能力を400メガワット(MW)に増加することを目標として、 GRIIDの買収完了を発表した。同時に、CleanSpark はビットコインなどのデジタル通貨を大量に保有しています。ホーディングは部門の時価総額の 17.5% に達しており、時価総額のかなりの部分がビットコインの保有によって支えられていることを意味します。

株価動向の観点から見ると、CleanSparkは再生可能エネルギーを中核とした代表的なビットコインマイナーの1つであり、グリーンマイニング戦略と比較的低いエネルギーコストにより長期的な発展の可能性を秘めています。同社の GRIID 買収とマイニング ファームのコンピューティング能力の拡大は、同社が市場シェアの拡大と競争力の向上において積極的な戦略的レイアウトを持っていることを示しています。しかし、同社の収益は大幅に増加したものの、多額の損失を抱えているため、収益性とキャッシュフローに対する投資家の注目は今後の株価動向に影響を与える重要な要素となるだろう。ビットコイン価格の変動やエネルギーコストの変動に伴い、CleanSpark の株価は大幅に変動する可能性があります。

5.テレウルフ(WULF)

グリーンエネルギーを使用した暗号通貨マイニング

運用リスクが軽減され、利益率が向上したことで、エネルギー会社は仮想通貨業界の主要な勢力になりつつあります。 Beowulf Mining Plcの仮想通貨子会社であるTeraWulf は最近、規制当局への提出書類の中で、同社のマイニング能力が 2025 年までに 800 メガワットに達し、現在のビットコイン ネットワークの計算能力の 10% に達すると予想していることを明らかにしました。 TeraWulf は、持続可能な暗号通貨マイニング ソリューションの提供、特に水力や太陽光発電などの再生可能エネルギー源の活用に重点を置いており、AI データセンターの開発を行っています。

最近、テラウルフは、2.75%転換社債の総額を4億2,500万ドルに増額し、そのうち1億1,800万ドルを自社株買いに充てる計画を発表した。この資金調達には発行オプションも含まれており、最初の購入者は発行後 13 日以内に追加で 7,500 万ドルを拠出することができます。 2030年に満期を迎える新規発行社債の一部は自社株買いに充てられ、残りは一般企業の経費に充てられる。

TeraWulfは自社株買いを優先し、ハイパフォーマンスコンピューティングとAIの有機的成長、および戦略的買収の可能性を引き続き推進すると述べた。 TeraWulfの株価はこのニュースを受けて金曜日以来30%近く上昇し、ビットコインや他の採掘会社の業績を上回っている。鉱山会社は最近、ビットコイン半減後のコンピューティング電力価格の下落に対処するため、転換社債やビットコイン担保ローンを通じて資金を調達している。

全体として、クリーン エネルギーと AI マイニングにおける TeraWulf のレイアウトは、強力な成長の可能性を示しています。短期的には、同社はグリーンエネルギーとAIマイニングへの注目の高まりから恩恵を受ける可能性がある。ただし、鉱業の変動性と全体的な市場環境を考慮すると、長期的なパフォーマンスには引き続き注意と評価が必要です。現在の状況では、TeraWulf の株価上昇には誇大宣伝の要素がありますが、持続可能な戦略を通じてさらなる成長を促進することも期待されています。

6. 暗号マイニング (CIFR)

ビットコインマイニング会社

Cipher Mining は主に、ビットコイン ネットワークのインフラストラクチャを強化することを目的として、米国でのビットコイン マイニング データ センターの開発と運営に重点を置いています。

最近、Cipher Mining は Coinbase との信用協力をさらに拡大し、総額 3,500 万ドルの定期ローンを確立すると発表しました。 11月1日に開示された財務報告書によると、同社は当初の融資枠を1000万ドルから1500万ドルに増額し、新たに3500万ドルの定期融資を追加した。

さらに、仮想通貨市場で人工知能テクノロジーの需要が高まるにつれて、Cipher Mining の AI ビジネスの評価も上昇しました。しかし、Cipher Mining の株価の伸びは、 CORZ、APLD、WUFLなどの同業他社と比べて遅れています。同社のビットコインマイニング分野へのインフラ投資は一定の成果を上げているものの、AI技術の配置の進歩が遅れており、短期的には株価パフォーマンスに影響を与える可能性がある。

7. アイリスエナジー(IREN)

ビットコインマイニング用の再生可能エネルギー

地球規模でのグリーンエネルギー(特に水力発電)によるビットコインマイニングに焦点を当てます。ビットコイン マイニング ビジネスは主にクリーン エネルギーによって推進されており、環境の持続可能性がそのコアの競争力でもあります。従来の石炭や石油エネルギーと比較して、IREN はクリーン エネルギー マイニングを使用して炭素排出量を削減し、運営コストを削減します。 IREN は現在、クリーン エネルギーを利用した複数の採掘施設を所有しており、カナダや米国などのクリーン エネルギーが豊富な地域のインフラに多額の投資を行っています。

さらに、IREN はクラウド コンピューティング能力の分野にも展開しようとしていますが、この部分の事業の見通しはクリーン エネルギー マイニング ビジネスほど明確ではありません。ビジネスモデルとしてのクラウドコンピューティングはマイニングハードウェアの需要をある程度削減し、投資家に利益を上げるためのより柔軟な方法を提供しますが、その収益モデルと市場での受け入れはまだ初期段階にあり、従来のビットコインと比較すると異なります。マイニングに関しては、依然として大きな収益性を示すことは困難です。したがって、IREN のクラウド コンピューティング能力の探求は、成熟には程遠く、その評価を過大評価することは困難な試行プロジェクトとして見ることができます。

エネルギー資産の収益化に関して言えば、IREN の進歩と可能性は、現在、CIFR (Cipher Mining) や WULF (Stronghold Digital Mining) などの他の競合他社ほど進んでいません。これらの企業は、従来のエネルギー資産とクリーン エネルギーの応用の効果的な統合において一定の進歩を遂げており、より強力な市場競争力を備えています。グリーンエネルギーマイニングの分野におけるIRENの独自の利点は無視できませんが、CIFRやWULFと比較すると、その収益化プロセスは依然として遅れており、短期的に十分な資本収益を生み出すことが困難です。

8. ハット8(HUT)

カナダに拠点を置く Hut 8 は、主に北米で暗号通貨マイニング業務に従事する会社で、北米最大の革新的なデジタル資産マイナーの 1 つです。同社は大規模なエネルギーインフラを運営し、環境に責任を持った方法で運営しています。

2023 年の Hut 8 の年間収益は 1 億 2,121 万ドルに達し、前年比 47.53% 増加しました。 2024 年 9 月 30 日に終了した四半期の収益はさらに 4,374 万ドルに増加し、前年同期比 101.52% 増加しました。この増加により、12 か月間の総収益は 1 億 9,402 万ドルとなり、年間成長率は 209.07% となります。

第 3 四半期の報告書によると、Hut 8 は過去数か月間でデジタル インフラストラクチャ プラットフォームの構築ペースを加速し、商用化プロセスを推進しました。同社のすべてのデータは力強い成長の勢いを示しており、継続的に事業開発を強化しています。

9. ビットファーム(BITF)

カナダに拠点を置く Bitfarms は、ビットコイン マイニング ファームの開発と運営に重点を置き、マイニング規模を拡大し続けています。同社は最近、当初Bitmainから購入する予定だった18,853台のAntminer T 21ビットコインマイニングリグを、3,320万ドルの追加投資でS 21 Proモデルにアップグレードする計画を発表した。第3四半期の財務報告書によると、ビットファームズはビットメインとの購入契約を改定し、アップグレードされたマイニングマシンは2024年12月から2025年1月までに納入される予定だという。 TheMinerMag の分析によると、最新世代のマイニング マシンの導入のおかげで、Bitfarms のマイニング マシンのコストは大幅に削減されました。第 1 四半期の PH/s あたり 40.6 米ドルから第 2 四半期には 35.5 米ドルに、さらに最新四半期では 29.3 ドル。

全体として、Bitfarms はマイニング設備の更新と調達戦略の最適化によりコストを削減しながらマイニング効率を向上させ、高い成長の可能性を示しています。この戦略は同社の収益性を向上させるだけでなく、競争の激しい仮想通貨市場における地位を強化します。マイニングマシンのコストがさらに低下するにつれて、特にビットコイン価格が回復したり市場の需要が増加したりした場合、ビットファームはビットコインマイニング分野で引き続き優位性を獲得すると予想されます。

10. HIVE デジタル テクノロジー (HIVE)

仮想通貨マイニング会社、HPC事業。

Hive Digital は最近、Canaan の Avalon A 1566 Bitcoin マイニング リグ 6,500 基を買収したことを発表しました。これは、総コンピューティング能力を 1.2 EH/s に増加する計画であり、これは同社が仮想通貨マイニングに継続的に投資していることを示しています。しかし、昨年末以来、Hive Digital は、将来的にはより多くのリソースをシフトし、ハイパフォーマンス コンピューティング (HPC) に注力することを明らかにしています。同社は、HPC ビジネスはビットコインマイニングよりも利益率が高く、特定の技術的障壁があるため、同社により持続的な収益成長をもたらす可能性があると考えています。この目的を達成するために、Hive は、もともとイーサリアムやその他の暗号通貨のマイニングに使用されていた 38,000 枚の Nvidia データセンター GPU カードをオンデマンド GPU クラウド サービスに変換し、AI および HPC 分野で新たな章を開きました。

この戦略的変革は、業界の発展傾向と一致しています。 Hut 8 などの他のマイニング企業と同様に、Hive は、イーサリアムが POW から POS に移行した後、すぐに HPC および AI ビジネスに注目しました。現在、Hive の HPC および AI ビジネスはすでにビットコイン マイニングの 15 倍の収益を生み出すことができており、一方で GPU コンピューティングの需要は急速に成長しています。ゴールドマン・サックスのレポートによると、GPU クラウド サービス市場には明るい見通しがあります。 Fortune Business Insights は、北米の GPU サービス市場が 2030 年までに年間複利成長率 34% で成長すると予測しています。特に AI プロジェクトの需要が高まり続ける中、ChatGPT の背後にある大規模言語モデル テクノロジはまだ始まったばかりであり、ほとんどすべての企業がこれらのテクノロジの運用と開発をサポートするために大量の GPU コンピューティング パワーを必要としています。

投資の観点から見ると、Hive Digital の変革戦略は将来の成長に向けた強固な基盤を提供します。同社は依然として暗号通貨マイニングの分野で存在感を示していますが、HPC および AI ビジネスの急速な発展に伴い、Hive は従来のビットコイン マイニングへの過度の依存を徐々に脱却し、より多様で収益性の高い収益チャネルを開拓しています。

3. インフラストラクチャおよびソリューションプロバイダー

マイニングマシン製造・ブロックチェーンインフラコンセプト株とは、ビットコインマイニングハードウェア、ブロックチェーンインフラ構築、関連技術サービスに焦点を当てた企業株を指します。これらの企業は主に、特殊なマイニング機器 (ASIC マイナーなど) の設計、製造、販売、クラウド マイニング サービス、およびブロックチェーン ネットワークの運用に必要なハードウェア インフラストラクチャの提供によって収益を上げています。マイニングマシンメーカーは、ビットコインなどの仮想通貨のマイニングに使用されるハードウェア機器を提供するため、ブロックチェーンインフラの中核を担っています。 ASIC (特定用途向け集積回路) マイナーは最も一般的なタイプのマイナーであり、特に暗号通貨のマイニングに使用されます。マイニングマシンメーカーの収益は主に、マイニングマシンの販売と、マイニングマシンのホスティングおよびクラウドマイニングサービスという2 つの主要な源泉から得られます。

一般的に、マイニングマシンの価格は、ビットコイン市場の変動、マイニングマシンの生産コスト、サプライチェーンの安定性など、多くの要因の影響を受けます。たとえば、ビットコインの価格が上昇すると、マイナーの利益も増加し、通常、それに応じてマイニングマシンの需要も増加し、マイニングマシンメーカーの収益の増加を促進します。 マイニングマシンの生産に加えて、ブロックチェーンインフラストラクチャには、コンピューティングパワーサポートを提供するマイニングプール、データセンター、その他のクラウドサービスプラットフォームも含まれます。

投資家にとって、特に仮想通貨市場がアップサイクルにある場合、採掘装置メーカーやブロックチェーンインフラ企業はより高い成長の機会を提供する可能性があります。マイニングマシンの需要とビットコインの価格の間には正の相関関係がありますが、こうした企業は高い変動リスクにも直面しており、市場センチメント、技術革新、政策規制などの複数の要因の影響を受けます。したがって、このようなコンセプト株に投資する場合は、仮想通貨市場の見通しを前向きに捉えることに加えて、市場の不確実性によって引き起こされる潜在的なリスクも考慮する必要があります。

1. カナンテクノロジー (CAN)

ブロックチェーンハードウェア製品の研究開発

Canaan Technology は 2013 年に設立されました。同年、Canaan は ASIC チップをベースとした世界初のブロックチェーン コンピューティング デバイスをリリースし、業界を ASIC 時代に導きました。それ以来、チップの量産において徐々に豊富な経験を蓄積してきました。 2016 年、16 nm 製品の量産により、Canaan Technology は中国本土の先進プロセス陣営の最初の企業となりました。 Canaan Technologyは2018年以来、世界初の自社開発7nmチップの量産化と、RISC-Vベースの自社開発商用エッジインテリジェントコンピューティングチップであるKanzhi K 210の量産化を相次いで達成した。

Canaan Technology は、設立以来、最先端の ASIC マイニング マシン テクノロジーと自社開発チップのおかげで、ブロックチェーン ハードウェアの分野で重要なプレーヤーとなっています。他のマイニング マシン メーカーと比較して、CAN と BTDR には、マイニングの収益性を高めるために利用可能な自社製マイニング マシンとして、より多くの潜在的な利点があります。過去1年間、市場は弱気相場に見舞われましたが、Canaan Technologyのマイニングマシンの売上高は特にビットコイン価格の回復を背景に高水準を維持しており、今後の売上高は大幅に増加すると予想されています。

潜在的な最大のプラス要因は、マイニング マシンの価格の変化です。たとえば、予想を上回る需要や供給の制限により、マイニング マシンの価格が上昇すると、マイニング マシンの評価倍率が上昇する可能性があります。採掘会社が増加し、「デイビス」が形成されます。「ダブルクリック」効果により、会社の全体的な評価が上昇します。 CAN は最近、2 つの重要な機関向け注文に署名しました。その中には、HIVE が 6,500 台の Avalon A 1566 マイニング マシンを購入したものもあります。これにより、売上と収益の成長がさらに促進され、同社のマイニング マシンに対する市場の認識と需要も実証されます。 Canaan Technology のファンダメンタルズと市場の期待から判断すると、現在の株価はその将来性を完全に反映していません。ビットコイン市場が回復し、マイニングマシンの価格が安定または上昇すると仮定すると、Canaan Technologyの売上収益と利益はさらに大きな成長を遂げ、その評価額がさらに上昇すると予想されます。

2. ビットディア (BTDR)

クラウドマイニングサービスの提供およびマイニングマシンの製造

Bitdeer は、世界的な暗号通貨マイニングのコンピューティング能力を提供し、ユーザーがビットコイン マイニング用のコンピューティング リソースをレンタルできるようにします。同社は、クラウドコンピューティングパワーとコンピューティングパワーマーケットを含むコンピューティングパワーシェアリングソリューションを提供するほか、効率的な仮想通貨マイニングをサポートする導入、保守、管理をカバーするワンストップのマイニングマシンホスティングサービスも提供しています。

Bitdeer はこのほど、SEALMINER シリーズの第 2 世代製品として、新世代水冷マイニングマシン SEALMINER A 2 をリリースしました。 SEALMINER A 2 マイニングマシンは、BitDeer が独自に開発した第 2 世代チップ SEA L0 2 を搭載しており、A 1 シリーズと比較して、エネルギー効率、技術的性能、安定性が大幅に向上しています。 A 2 シリーズには、空冷 SEALMINER A 2 および水冷 SEALMINER A 2 Hydro モデルが含まれており、さまざまな環境での採掘ニーズを満たすように設計されています。どちらのマイニングマシンも高度な放熱技術を使用して消費電力制御とコンピューティングパフォーマンスを最適化し、高負荷下でも安定した動作を保証します。テストデータによると、A 2 のエネルギー効率は 16.5 J/TH、計算能力は 226 TH/s で、Bitmain や MicroBT などの市場の主流マイニング マシンの 13.5 J/TH よりわずかに低いです。同社はまた、A2が量産に入っており、2025年初頭には3.4 EH/秒のコンピューティング能力が追加される予定であると述べた。 Bitdeer はまた、目標エネルギー効率 10 J/TH で、SEA L0 3 チップのテープアウト設計を第 4 四半期に完了する予定です。

全体として、Bitdeer は、特に水冷マイニング マシンとコンピューティング パワー シェアリングの分野で革新と成長の重要な時期にあり、クラウド マイニング プラットフォームとしてだけでなく、コンピューティング パワーのリースとホスティング サービスを提供していることは注目に値します。従来のマイニングマシンの販売です。従来のマイニングマシン製造会社とは異なり、クラウドマイニングおよびホスティング会社は資本とリソースの配分がより柔軟であり、さまざまな規模の投資ニーズに適応するオンデマンドのコンピューティングリソースをユーザーに提供することで市場シェアを拡大できます。したがって、仮想通貨市場全体の動きは Bitdeer の業績に影響を与えますが、そのビジネス モデルの多様性と革新により、市場の変動の中でも比較的安定した状態を維持できる可能性があります。

3.ビットフフ(FUFU)

クラウドマイニングサービスとデジタル資産管理サービス

BitFuFu は、Bitmain がサポートするビットコイン マイニングおよびクラウド マイニング会社であり、ユーザーがハードウェアを購入せずにビットコイン マイニングに参加できるように、世界中のユーザーにクラウド マイニング サービスを提供することに取り組んでいます。最新の第3四半期財務報告書によると、BitFuFuは約1億400万ドルのデジタル資産を保有しており、これは1,600ビットコインに相当する。 340 ビットコインは同社が所有しており、残りのビットコインはクラウド マイニングおよびカストディ サービスの顧客に帰属します。BitFuFu は、ビットコイン マイニング分野のサービス プロバイダーであるだけでなく、重要なビットコイン資産管理者でもあります。

さらに、BitFuFu は、Bitmain が所有する Antpool と最大融資限度額 1 億ドルの 2 年間の信用契約を締結しました。この信用契約により、BitFuFu と Antpool のパートナーシップがさらに強化され、資本運用の柔軟性が強化されます。ビットコイン市場の変動に伴い、ますます多くのビットコインマイニング会社(MARAやCleanSparkなど)が、ビットコイン資産を柔軟に活用して事業開発や資本拡大を支援するために、ビットコイン住宅ローンなどの資金調達方法を採用し始めています。

投資の観点から見ると、BitFuFu は Bitmain と Ant Pool によってサポートされており、これにより、BitFuFu に効率的で安定したマイニング機器を提供し、マイニング プールのサポートを最適化することができます。したがって、BitFuFu はクラウドマイニングの分野において明らかな技術的およびリソース的優位性を有しており、より多くのユーザーと資本を惹きつけて参入することができます。

全体として、ビットコイン市場が徐々に回復し、クラウドマイニングの需要が増加するにつれて、BitFuFu はこの傾向から恩恵を受ける可能性があります。従来のマイニング会社と比較して、クラウドマイニングを使用すると、特にハードウェアリソースを持たないユーザーにとって、投資家は低コストでビットコインマイニングに参加できます。

4. 交換コンセプト

1.コインベース(COIN)

暗号通貨取引プラットフォーム、デジタル通貨取引および保管サービス

Coinbase は 2012 年に設立され、2021 年にナスダックに上場した、米国初で唯一の法的に準拠した上場仮想通貨取引所です。このステータスにより、同社は取引量において米国最大の仮想通貨取引所となり、同時に多くの機関が仮想通貨資産の保管プラットフォームとして同社を選ぶようになっています。 CoinbaseとCircleは、米ドルにアンカーされたステーブルコインであるUSDCを共同発行し、質権カストディなどの多角的なビジネスを拡大しました。さらに、CoinbaseはARK InvestのファンドマネージャーであるCathie Wood氏の中核保有株でもあり、彼はこれについて楽観的な見方を何度も公に表明している。

Coinbaseの株価傾向はビットコインと非常に相関性があり、たとえば、その歴史的高値は2021年11月8日に発生し、これはビットコインの歴史的高値(2021年11月10日)とほぼ一致しています。そして最近の安値(2022年11月21日)で、株価はビットコインの価格と連動して底を打った。 2021年の高値368.9ドルから安値40.61ドルまで、株価は89%も下落し、ボラティリティは同時期のビットコインの78%下落をも上回り、仮想通貨市場におけるコインベースのレバレッジ効果の増幅を反映している。

過去 6 か月間、コインベースの株価の変動は主に規制圧力とビットコイン ETF の承認プロセスの影響を受けてきました。 2023年にはビットコインETFの承認が当初は大きなメリットと考えられていたが、その後市場はそのような商品がコインベースの従来のビジネスモデルに転用効果をもたらす可能性があると懸念するようになり、株価は一時下落した。それにもかかわらず、選挙後の市場力学はコインベースにとってプラスでした。

トランプ氏が選挙に勝利すると、同氏の仮想通貨に優しい政策への期待が市場の信頼を高め、コインベースの株価が急速に上昇した。株価は選挙序盤に一時185ドルまで下落したが、最終的には329ドル付近まで上昇した。 Coinbase は、米国の比較的閉鎖的で準拠した暗号化市場における一般投資家のビットコイン投資需要から引き続き恩恵を受けることが期待できます。米国有数の法律取引所として、Coinbase は比較的強固なファンダメンタルズを備えており、その高度な準拠状況により、政策が有利な場合には大きな利点が得られます。将来的には、より多くの一般投資家が市場に参入するにつれて、Coinbase は大規模なトラフィックを集める可能性があります。

2.バックトホールディングス(BKKT)

Bakkt は、機関投資家に準拠した暗号資産の保管および取引サービスを提供することに特化した大手暗号通貨プラットフォームです。同社は、ニューヨーク州金融サービス局(NYDFS)が発行した暗号資産保管ライセンスを保有しています。近年複数の暗号資産保管プラットフォームで発生したセキュリティインシデントのため、Bakkt は自社のコンプライアンスと強力な規制に依存してきました。特に機関投資家の間で信頼が得られます。

Bakkt はもともと Intercontinental Exchange Group (ICE) によって設立され、後に独立した公開会社として独立し、従来の金融と暗号経済の統合を実証しました。最近、Bakkt の株価は、主にトランプ大統領のメディア・アンド・テクノロジー・グループ (DJT) による Bakkt の完全買収計画により大幅に上昇しました。フィナンシャル・タイムズ紙によると、トランプ氏の会社DJTはバックト社と綿密な買収交渉を行っており、買収計画が成功すれば、仮想通貨市場におけるトランプ氏の配置をさらに前進させ、バックト・チャンス社に資金援助と更なる発展を提供することになる。

バックトの株価はニュース当日に162%急騰し、時間外取引でも15%以上上昇し続けた。 DJTの株価も約16.7%上昇した。さらに、買収前のBakktの時価総額は1億5,000万ドル強でしたが、これは過去期間の同社の財務実績と仮想通貨市場のボラティリティに基づいた評価です。 Bakkt の収益は期待には達しませんでしたが (9 月 30 日までの 3 か月で、同社の収益は 328,000 ドル、営業損失は 27,000 ドルでした)。

投資の観点から見ると、Bakkt は大きな可能性を秘めた企業ですが、依然として課題に直面しています。第一に、特に機関投資家が徐々に市場に参入する中で、Bakkt はコンプライアンスと機関サービスにおいて独自の利点を持っています。第二に、主にトランプ・オーガニゼーションの買収意図により、バックトの株価は最近急騰しています。この買収によりBakktはより多くの資本とリソースを得ることができ、仮想通貨取引分野での成長が加速する可能性がある。しかし、Bakkt の過去の業績は芳しくなく、主な収益は暗号資産の保管および取引サービスから来ており、これらの事業の成長の可能性は依然として不透明です。したがって、Bakkt に投資する場合は、その収益モデルの持続可能性と市場競争の激しさを考慮する必要があります。

5. 支払いの概念

ブロック(SQ)

2009 年に Square Inc. として設立された決済サービス プロバイダーSquare は 2014 年に支払い方法としてビットコインの受け入れを開始し、2018 年からビットコイン分野に積極的に取り組んでいます。 2020年以来、ブロックは事業の支払いや会社資産の予備として大量のビットコインを購入してきた。 2024 年度第 3 四半期財務報告書。同四半期におけるブロックの純収益総額は59億7,600万ドルに達し、前年同期の56億1,700万ドルから6%増加した。ビットコイン関連の収益を除く総純収益は、前年比 11% 増の 35 億 5,000 万ドルに増加しました。純利益は前年同期の9,350万米ドルの純損失から2億8,100万米ドルの黒字となり、前年同期比402.1%増加しました。

スクエアのビジネスは、強力なアプリケーションサポート、優れた資産準備、およびビジネスによってもたらされる安定したキャッシュフローを備えており、これに基づいて、トランプ大統領の後にビットコインに有利な特定の要因の影響を受けています。選挙後、スクエアは過去半月で 24% 上昇しました。

決済コンセプト銘柄としても、Blockに注目すればPaypalにも注目できます。周知のとおり、PayPal は、世界中の販売者や消費者にデジタル決済サービスを提供する世界的な決済大手です。近年ではブロックチェーン技術の分野にも強い関心を示しており、代表的な取り組みとしては2023年にステーブルコインPayPal USD(PYUSD)を開始することが挙げられます。これはイーサリアムベースの米ドル裏付けのステーブルコインで、デジタル決済とブロックチェーンを統合する際の PayPal の中核戦略の 1 つです。 PayPal はまた、デジタル資産転送と組み込み金融プラットフォームに重点を置いている会社 Mesh を支援し、PYUSD を使用した初のブロックチェーン投資も行いました。

対照的に、ブロックチェーン分野におけるブロックの焦点はビットコインにより集中しており、ビットコインを決済サービスや企業の資産準備に統合しています。

要約する

ブロックチェーンコンセプト株の需要は急速に伸びており、従来のテクノロジー株や仮想通貨そのものの需要を上回る可能性さえある。ブロックチェーンが初期の暗号通貨アプリケーションから幅広い業界ソリューションに徐々に拡大するにつれて、関連テクノロジーとインフラストラクチャに対する市場の需要も大幅に増加しました。従来のテクノロジー株と比較して、ブロックチェーンコンセプト株の成長の可能性はより際立っています。なぜなら、ブロックチェーンコンセプト株はテクノロジーの継続的な革新に依存しているだけでなく、世界の金融市場におけるデジタルトランスフォーメーションや分散化の傾向とも密接に関係しているからです。

ブロックチェーン技術が成熟し、政策環境が改善するにつれて、ブロックチェーンコンセプト株の市場見通しはますます明確になるでしょう。特に、世界中の政府が暗号資産に対する規制方針を徐々に明確にするにつれ、ブロックチェーン企業はコンプライアンスを基盤として爆発的な成長をもたらすことが期待されています。私たちは、より伝統的な業界がブロックチェーン技術を採用し始めて、この分野の技術革新と市場の需要をさらに促進することを期待しています。ウォータードリップキャピタルは今後もブロックチェーン分野の長期的な発展の可能性について楽観的になり、関連企業とその技術進歩に細心の注意を払い、今後数年間でブロックチェーンコンセプト株が注目されると予想されます。世界の資本市場で最も人気のある投資方向の 1 つ。