この記事は、Waterdrip Capitalの創設者Dashan氏がWanwu Island Sharing Sessionで行った基調講演をまとめたものです。

マクロ環境は悪化している - 危機は新たな秩序を形成している

1.1 金融は混乱の時代に入り始める

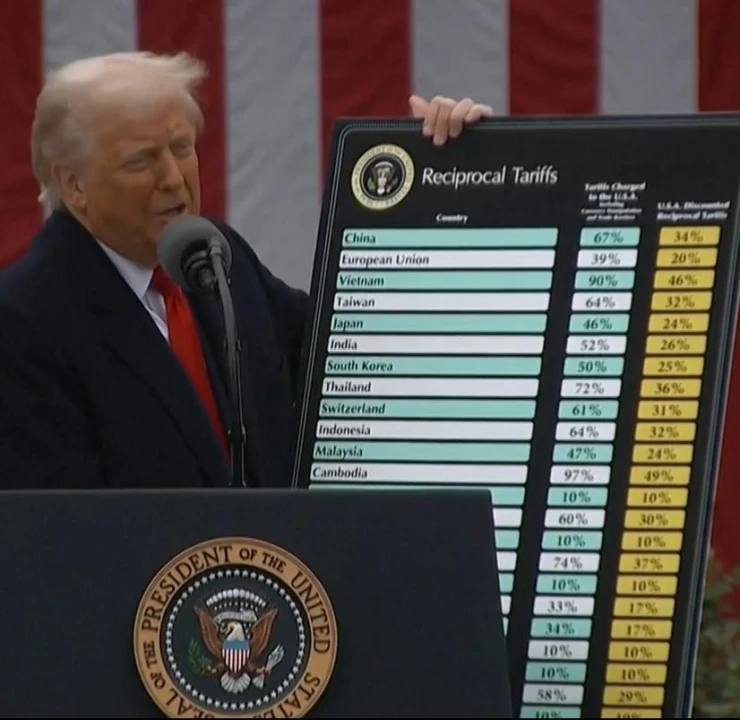

トランプ大統領がホワイトハウスに戻って以来、一連の予想外の経済的、政治的動きが世界市場を混乱させ続けている。その中で、最も大きな衝撃を与えた措置の一つが関税政策のエスカレーションである。米国は2025年4月5日から、すべての輸入品に一律10%の「基本関税」を課し、中国やベトナムを含む60カ国にさらに高い「相互関税」を課す(中国に対する関税はかつて125%に引き上げられた)。短期的には、トランプ大統領の関税政策は世界市場に大きな変動を引き起こした。米国債は売りに遭い、10年米国債の利回りは4.5%を超え、過去20年間で最大の週間上昇となった。米国株は激しく変動し、一時はサーキットブレーカーに近づいた。米ドル指数は下落を続け、数年ぶりの大幅な下落を記録した。その後、米国は猶予措置と引き換えに一部同盟国への追加関税発動を見送ると発表したものの、投資家の間では依然として先行き不透明感への懸念が高まっており、世界金融システムは「混沌の時代」に入ったとみられる。

第二次世界大戦後に構築された旧来の米国中心の国際経済システム(ブレトンウッズ体制やWTO体制など)は、新興国の台頭による米国の相対的優位性の弱体化、米国が長期にわたり蓄積してきた巨額の債務と財政赤字による米ドルの信頼性の継続的な低下、世界の外貨準備における米ドルのシェアの低下などにより、崩壊の危機に直面している。特に中国がWTOに加盟して以来、その急速な発展は多くの科学技術分野で徐々に米国に近づき、あるいは追い越し、アメリカのエリート層に深い不安を引き起こしている。ファーウェイや他の中国企業が5Gチップ設計や通信基地局などの主要技術で成し遂げた躍進は、米国に警告を発するシグナルである。かつて高かった技術世代間の格差は急速に縮まりつつあり、製造分野における米国の伝統的な優位性が危険にさらされているのだ。アメリカの若い世代は金融や芸術などの分野に従事しており、製造業で働くことを望んでいない。こうした一連の変化は、米国が覇権のために頼ってきた旧秩序が緩みつつあることを意味する。

このような背景から、米国の政策決定者たちは、世界的な優位性を維持するために新たな貿易・金融秩序の構築を計画し始めました。トランプ政権の戦略目標は、貿易交渉でより良い条件を獲得することだけでなく、「ゼロから始める」こと、つまり新しいルール体系を策定することで米国の中心的地位を再構築することだ。これには2つの意図がある。1つは、グローバル化の既存の利益を利用して、主要な競争相手を攻撃し、中国やその他の国の急速な台頭の勢いを弱めることである。もう1つは、新たな価値の支えを探し、米ドルと世界貿易の揺らいだ信用に新たな支えを提供することだ。この考えのもと、伝統的な米ドル信用はより強力な裏付けを導入する必要があり、米国は世界金融システムの信頼基盤を再構築することを期待して、金やビットコインなどの資産に目を向け始めています。

トランプ大統領が就任して以来、米国政府の暗号通貨分野に対する姿勢が大きく変化したことは注目に値する。トランプ大統領は就任直後、ビットコインに対するこれまでの批判的な姿勢を覆し、仮想通貨の発展に対する懸念を公に表明した。近年、共和党内の一部の勢力や一部の州政府は、ビットコインをドルのリスクをヘッジするための「デジタルゴールド」とみなし、徐々に受け入れるようになっている。米国は新たな金融秩序の可能性に向けて準備を進めており、ビットコインを国家戦略ビジョンに組み入れていると言える。

1.2 ビットコインと金:米ドルの新たな「二重の錨」

世界貿易と金融ルールの再構築に直面する中、米国は伝統的な金準備と新興のビットコイン準備の両方を含む「二重資産アンカー」を通じて米ドルの新たな信用基盤を構築しようとしている。この戦略は、物理的な資産とデジタル資産を組み合わせることで、新しい秩序における米ドルの信頼性を強化することを目的としています。

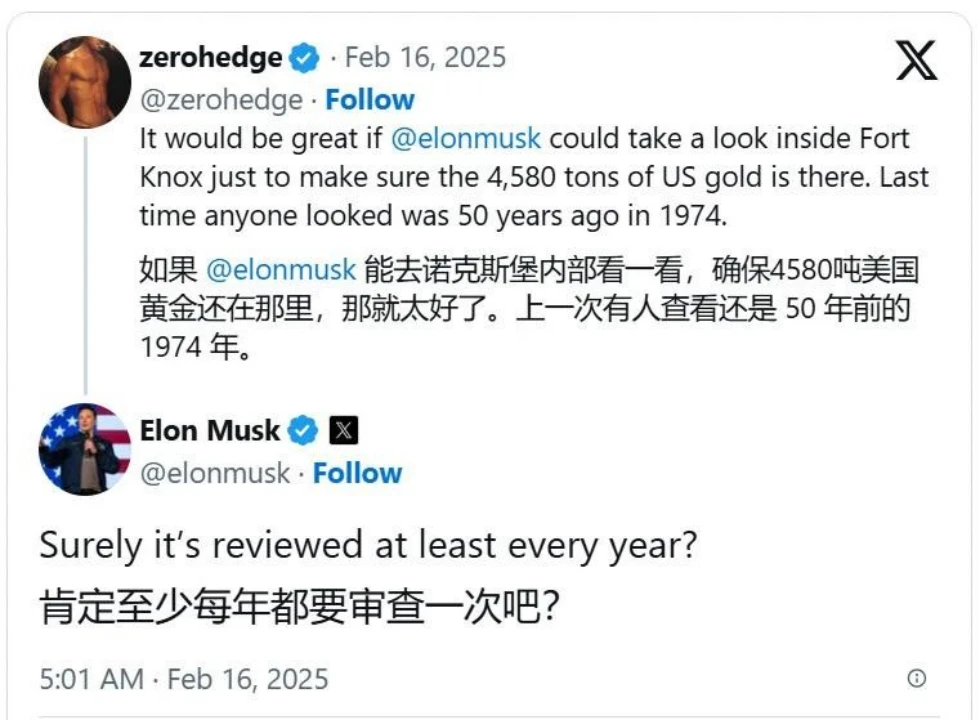

金は価値を貯蔵する手段として、長い間、さまざまな国の中央銀行によって広く保有されてきました。米国財務省の金準備(有名なフォートノックスに保管されている)は、米ドル覇権の重要な切り札です。今日、ビットコインは同様の戦略的地位を与えられており、新時代の「デジタルゴールド」と見なされている。 2024年末までにビットコインの時価総額は約2兆米ドルに達する見込みだが、これは金の時価総額(約20兆米ドル)のわずか10分の1程度に過ぎない。長期的な可能性の観点から見ると、ビットコインの市場価値が将来的に金に匹敵するようになるなら、その価格はまだ数倍に上昇する余地がある。この楽観的な成長の可能性と、分散化、発行枚数の制限(2,100万枚)、高い流動性といったビットコイン独自の利点を相まって、米国はビットコインを国家準備制度に組み込むことを真剣に検討し始めました。

2025年3月、米国政府は暗号化分野で一連の主要な取り組みを開始しました。 3月6日、トランプ大統領は「戦略的ビットコイン準備金」と「米国デジタル資産準備金」の設立を発表する大統領令に署名しました。翌日、ホワイトハウスは注目を集める仮想通貨サミットを開催し、コインベースやマイクロストラテジーなどの業界大手や国会議員、政府関係者を招待した。会合でトランプ大統領は、仮想通貨業界の発展に対する支持を公に表明し、明確な法的環境を提供するために、ステーブルコインとデジタル資産の規制枠組みに関する法案をできるだけ早く可決するよう議会に働きかけると約束した。さらに注目すべきは、トランプ大統領がサミットで「ビットコインの準備金を確保することは、仮想のフォートノックスを建設するようなものだ」と述べたことだ。つまり、米国はビットコインの準備金をデジタル時代の宝の金とみなすつもりだというのだ。この声明は、ビットコインが正式に米国の国家戦略レベルに入り、金と同様の地位を与えられたことを示しています。

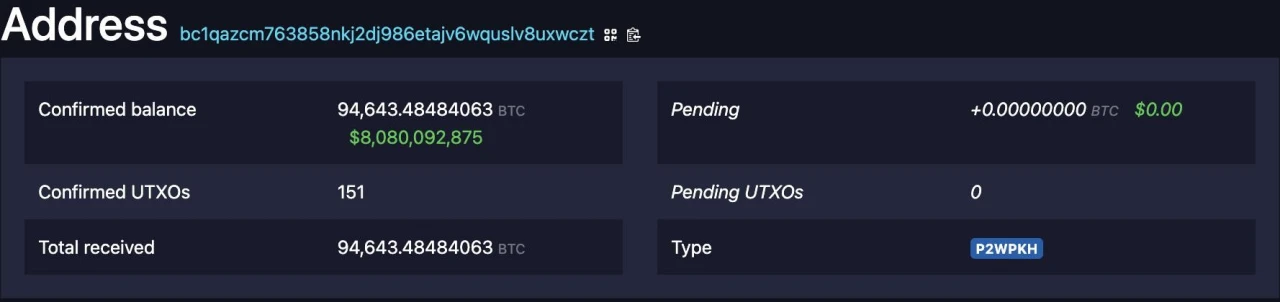

上の写真は、米国政府によって押収されたビットコインウォレットのアドレスを示しています。金準備金の宝庫と比較すると、BTC ネットワークはより透明性が高く、分散化されています。

この一連の行動は、米国がビットコインと金を新たな金融システムのアンカー資産として利用するつもりであることを示しています。実際には、米国政府はすでに相当量のビットコイン準備金を保有しており(主に法執行機関の罰金やその他の手段によるもの)、さらに保有量を増やす計画だ。市場で噂されている目標は、約100万ビットコイン(総供給量の5% )を管理することです。これは、世界の金に対する米国の公式金準備の割合に近い桁です。この目標はまだ完全には達成されていないものの、傾向は現れており、米国の一部の州政府は、準備金としてビットコインを購入するための財政資金の使用を承認する主導的な立場を取っています。連邦レベルではビットコインを「合法化」するための大統領令や法案が採択されている。将来、米ドルが物理的な金やデジタルゴールド(ビットコイン)に部分的に固定され、ブロックチェーン技術を使用して新しい国際決済システムを確立できれば、米国は将来の国際金融ゲームで主導権を握り、米ドルシステムの活力を継続することが期待されます。

もちろん、ビットコインの導入は米国自身の問題解決にも役立つだろう。例えば、米国政府の巨額の国家債務はますます重くのしかかり、信用危機を引き起こしています。もし米国が十分なビットコイン準備金を保有し、将来的にその価格を押し上げることができれば、準備金の一部を売却して債務のブラックホールを埋めることで、債務リスクを巧みに解決できるかもしれない。この「暗号資産で債務を希薄化する」というアイデアは、米国の金融戦略の新たな発想となっている。同時に、米国もデジタル通貨の規制に力を入れている。最近の法案では、流通額が100億ドルを超えるステーブルコインを連邦準備制度理事会の監督下に置くことが提案されており、米国が暗号通貨の世界におけるドルの優位性を強化するために暗号通貨ドル(米ドルステーブルコイン)の発行権とルール策定権を管理したいと考えていることがうかがえる。米ドルステーブルコイン+金+ビットコイン、この3つが組み合わさって新しい米ドル秩序の原型を描き出します。米ドルの法的地位を維持するだけでなく、物理的資産とデジタル資産によってサポートされ、リスク耐性が向上します。

市場環境の調整と「下期に向けて何をすべきか」

過去1年ほどの間に、世界の暗号通貨市場は熱狂から静穏へと劇的な変化を遂げてきました。暗号資産の時価総額は、過去最高値の約3.71兆米ドルから約3.04兆米ドルに下落し(データソース:CoinMarketCap、データ時刻:2025年4月23日)、市場は大幅な調整と清算の段階に入っています。マクロ経済の混乱(インフレや金利の上昇など)と厳格な監督が相まって、今回の調整ラウンドでは、実質的な価値の裏付けを欠く多数のプロジェクトが消滅しました。しかし、ブロックチェーンの長期的な価値を固く信じている起業家にとって、今こそ基盤を築き、力を蓄え、新たな機会を育む最適な時期です。前周期のバブルが後退し、冷静に商品を磨き、力を蓄え、抜きん出ていく好機となっている。

このような「後半」の環境において、起業家は「後半に何をするのが適切か」を考える必要があります。単純なトラフィック戦略はもはや持続可能ではなく、ハードコアな価値観を中心とした起業家の論理に取って代わられました。現在の市場環境では、次の分野に新たなチャンスが隠されています。

ビットコイン(BTC)エコシステム:ビットコイン ネットワーク(「BTC Fi」)を中心とした金融イノベーション、インフラストラクチャのアップグレード、BTC に基づく現実世界の資産と支払いネットワークの再構築。

その他のパブリックチェーンエコシステム:イーサリアムなどのパブリックチェーンにおける効率性と収益性革新の本質に立ち返り、単純な「ボリュームトラフィック」を排除し、製品指向のアプローチで持続可能な分散型金融(DeFi)などのアプリケーションを作成します。

リアルワールドアセット(RWA)とペイメントファイナンス(PayFi):オンチェーンテクノロジーをリアルアセットおよび決済シナリオと組み合わせて、安定したキャッシュフローでサポートされる新しいモデルを開発します。

暗号コンセプト株:伝統的な資本市場における「ブロックチェーンコンセプト株」の台頭と、Web3スタートアップ企業の株式公開への新たな道に注目。

次に、上記の考え方を分析し、マクロ調整期に注目に値する具体的な起業機会を探ります。

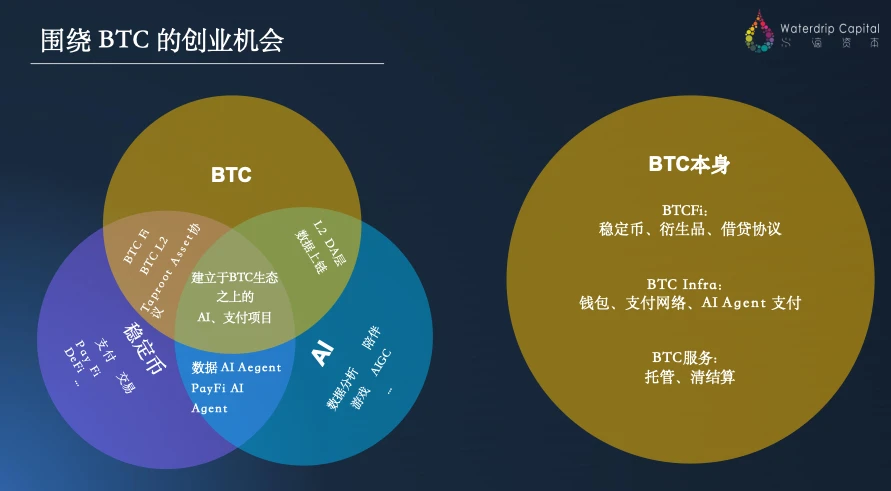

2.1 BTCをめぐる起業機会:BTC Fi、BTC Infra、BTC RWA、PayFi

ビットコインは長い間「デジタルゴールド」とみなされており、その主要なネットワーク機能は比較的単純ですが、最近の一連の技術とアプリケーションの進歩により、ビットコインのエコシステムに新たな活力が注入されています。私たちは、BTC ネットワークに関して 3 つの大きな起業チャンスがあると考えています。

BTC Fi (Bitcoin Finance): Bitcoin ネットワーク上に新しい金融資産を作成します。ビットコインはもはや単なる静的な価値保存手段ではなく、さまざまな金融資産を発行するための基盤となるプラットフォームへと進化しています。 BRC-20 や Runes などのプロトコルの最近の台頭により、BTC メインネット上でトークン資産の発行の波が起こっています。 Lightning Labs が立ち上げた Taproot Assets Protocol (TA Protocol) により、ビットコイン エコシステム内でステーブルコインや債券などの金融資産を発行できるようになります。これは、ビットコインのメインネットが次のサイクルでより多くの価値を担う機能を引き受け、「デジタルゴールド」から豊富な資産をサポートする価値保存ネットワークにアップグレードすることが期待されていることを意味します。 Bedrock や Solv などの代表的なプロジェクトは、ビットコイン ネットワーク上での貸付、取引、デリバティブなどの分散型金融サービスの構築に重点を置いており、BTC ファイナンスと資産発行機能の飛躍的な向上を促進しています。

BTC Infra(ビットコインインフラ):ビットコイン上のインテリジェントなインフラを再構築します。 BTC のネイティブ機能の欠点を補うために、業界ではビットコイン用の Ethereum に似たスマート コントラクト レイヤーを作成しようとしています。 1 つの方法は、EVM 互換の Bitcoin サイドチェーンまたはレイヤー 2 (Ethereum スマート コントラクト機能を備えた BTC L2 など) を開発して、BTC ネットワークの DApp 開発スペースを拡大することです。もう 1 つのカテゴリは、RGB プロトコル、ライトニング ネットワーク、その他のビットコイン ネイティブの第 2 層テクノロジーなど、ビットコイン プロトコル ファミリにネイティブなソリューションです。彼らは、プライバシー、スケーラビリティ、支払い効率の向上と、BTC メインネット用の軽量で経済的なオンチェーン実行レイヤーの構築に重点を置いています。 Unisat、Merlin、B²などの代表的なプロジェクトは、ビットコインの開発エコロジーとスケーラビリティを強化するために、ビットコインのレイヤー2、ミドルウェアツールなどの構築に重点を置いています。

BTC を活用した RWA と PayFi:現実世界の資産と支払いにおけるビットコインの可能性を解き放ちます。米国債や実物資産のトークン化など、ビットコインネットワークをベースとしたRWAが徐々に登場しています。ビットコインは決済レイヤーとして世界的に検証可能な決済メカニズムを提供し、そのような資産に信頼性の高い価値のアンカーを与えます。同時に、ライトニングネットワークなどの決済インフラをベースに登場した「PayFi」モデルは、ビットコインを決済の舞台に戻しました。例えば、人工知能エージェント(AIエージェント)とビットコインのマイクロペイメントを組み合わせることで、機械と機械、人と機械の間でリアルタイムの少額決済が可能になり、SaaSサービス、データ交換などのシナリオに効率的な決済ソリューションを提供しています。 LNFiなどの代表的なプロジェクトは、RWAと支払いシナリオにおけるビットコインの実際のアプリケーション効率とユーザーエクスペリエンスを向上させ、BTCの支払いと流通を強化することに重点を置いています。

全体として、ビットコインのエコシステムは、基盤となるプロトコルからアプリケーション層まで完全に目覚めつつあります。 BTC メインネット上で資産を発行する場合でも、スマート コントラクト レイヤーを構築する場合でも、あるいは BTC を使用して実際の資産を決済したり即時支払いを行ったりする場合でも、ビットコインは次の段階でイノベーションと起業家精神の温床となる可能性を秘めています。起業家にとって、ビットコイン ネットワークの可能性を再検討することで、過小評価されていた絶好の機会が見つかる可能性があります。

2.2 他のパブリックチェーンにおける起業機会:効率性重視と製品ベースの起業論理

ビットコインに加えて、他のパブリックチェーン(イーサリアム、BSC、ソラナなど)も新しい起業ロジックと機会を生み出します。 DeFi の流行とパブリックチェーン戦争の後、業界は合理性を取り戻し始め、2 つの大きなトレンドが生まれました。

「お金を儲けることができる」という根本的な論理に立ち返ると、オンチェーン融資、取引、マーケットメイク、デリバティブなど、資本の流れを中心に展開する限り、ビジネスモデルと収益の道筋を検証する方法が見つかるはずです。ここ数年、多くのDeFiプロジェクトが流動性マイニングなどのインセンティブを通じて資金を集めてきましたが、市場の冷え込みを経験した後、持続的な手数料と利益を生み出せないモデルは徐々に淘汰されつつあります。それどころか、従来の金融と同様に、明確な収益源(取引手数料、貸出金利、デリバティブ金利など)を持つオンチェーンビジネスはその価値を証明しています。これは起業家に、プロジェクトの根本的な論理を再検討することを思い出させます。実際の収益モデルがあるでしょうか?現在の環境では、「お金を稼ぐ」ことができる企業だけが、このサイクルを生き残る自信を持っています。

パブリックチェーンのエコシステムは「ボリュームトラフィック」から「ボリューム効率」へと移行し、製品ベースの起業家精神が台頭してきました。ユーザーと資金の獲得を競うため、初期のパブリックチェーンとプロトコルは、高いインセンティブを積み重ね、ストーリーをパッケージ化して「ボリュームトラフィック」を獲得することに熱心ですが、このようなストーリーのみで推進される成長は持続が困難です。資本は現在、効率性を高め、ユーザー エクスペリエンスを改善する実用的なプロジェクト、つまり製品とテクノロジーで勝利するという起業家の論理を好みます。新しい分散型取引プラットフォーム、より高い収益をもたらすマーケットメイクの仕組み、低リスクの貸付契約、安全で効率的なオンチェーン資産発行プラットフォーム、データサービスツールなど、実際のニーズを解決し、成功するビジネスモデルを実行できる限り、好まれる可能性が高くなります。言い換えれば、パブリックチェーンのスタートアップは、補助金やコンセプトでの競争から、製品の強みと効率での競争へと移行しつつあるのです。起業家にとって、これは幻想的な「物語」を盲目的に追い求めるよりも、製品を磨き上げ、パフォーマンスとユーザー エクスペリエンスを最適化するために一生懸命働くことの方が重要であることを意味します。

他のパブリックチェーンのエコシステムでは、新たな競争環境が形成されつつあり、効率重視が主なテーマとなり、製品ベースの起業家精神が主流になりつつあります。この変化は、暗号通貨スタートアップ コミュニティ全体に対する警鐘です。アプリケーションが真に価値を創造し、収益を生み出すことを可能にして初めて、資本の冬を乗り越え、次の春を迎えることができるのです。

2.3 持続可能な起業モデル:キャッシュフローに基づく道の選択

ビットコインのエコシステムであれ、他のパブリックチェーンであれ、持続可能なキャッシュフローを生み出すことが、起業プロジェクトが成功するかどうかの分水嶺となっている。伝統的な資本市場は、成熟した企業の基準で暗号通貨スタートアップ企業を審査し始めており、「キャッシュフロー」と「収益性」が評価の重要な要素になりつつあります。伝統的な投資家が「暗号通貨企業」の意味を再定義し、Web3起業家が主流資本に向かうための窓を開いたと言える。

現在、現実的なビジネスモデルを持ついくつかの暗号プロジェクトが、Web3と従来の資本市場をつなぐ架け橋になりつつあります。このようなプロジェクトには通常、明確な収入源、安定したキャッシュフローの期待、優れたコンプライアンス適応能力が備わっています。そのため、伝統的な機関投資家から大きな注目を集めており、IPOや合併・買収を通じて主流の資本市場に参入する可能性が高い最も有望なターゲットと見なされています。

複数のサブセグメントの中で、 DePIN が際立っています。コンピューティング、電力、帯域幅などの実際のリソースをチェーン上で管理し、それを経済的インセンティブメカニズムと組み合わせることで、物理世界向けの分散型インフラストラクチャネットワークを構築します。これは当然、SaaS スタイルの収益モデルを備えています。 PEAQ、Jambo、OORT、Swan などの代表的なプロジェクトは、マシン アクセス、Web3 モバイル デバイス、AI データ ストレージ、コンピューティング パワーの共有から DePIN エコシステムの重要なサポート レイヤーを共同で構築します。

AI + Cryptoトラックは強力な統合の可能性を示しています。 AI エージェント、オンチェーン ID、マイクロペイメント メカニズムを組み合わせることで、インテリジェント エンティティ間のデータ相互作用とリソース スケジューリングが促進されます。 Footprintなどのプロジェクトはデータ分析エンジンに重点を置いており、 DeAgent.ai はWeb3 インテリジェント インフラストラクチャにサービスを提供するために分散型 Ai エージェント プロトコルを構築しています。

RWA(リアルワールドアセット)方向が急速に発展しており、米国債、社債、不動産などのオンチェーンアセットのトークン化が進み続けています。将来の市場規模は10兆米ドルに達すると予想されています。 PACなどの代表的なプロジェクトは、コンプライアンス フレームワークに基づいて資産マッピング サービスを提供しており、コンプライアンス フレームワーク内での RWA のオンチェーン循環を促進しています。

PayFi(決済金融)は、オンチェーン取引の最も活発な手段となっています。 2024年にはステーブルコインの取引量が15.6兆米ドルを超え、初めてVisaを上回りました。 Aisaなどのプロジェクトでは、ステーブルコインと AI ウォレットを組み合わせて、自動化とリアルタイム決済をサポートする決済インフラストラクチャを構築し、電子商取引、国境を越えた決済、マシン間決済のシナリオに対応しています。

要約すると、「キャッシュフローを生成でき、評価が容易で、コンプライアンスパスがある」このタイプの暗号通貨スタートアッププロジェクトは、ウォール街や主流の資本に好まれており、主流の金融システムに最初に参入する中核候補と見なされています。

起業家にとって、このトレンドの啓示は、キャッシュフローに基づいてビジネスモデルを設計することです。単に名目上の価値上昇や補助金に頼って拡張のための資金を浪費するのではなく、プロジェクトの初期段階で安定した収入を生み出す方法を検討してください。プロジェクトが現実世界の収益と利益のモデルを備えている場合にのみ、暗号通貨ネイティブのファンドと、より保守的な従来の投資家の両方を引き付けることができます。マクロ環境が不安定で資本が保守的になりがちな「後半」では、堅実な運営と健全なキャッシュフローを備えた暗号通貨スタートアップが躍進する可能性が高くなります。

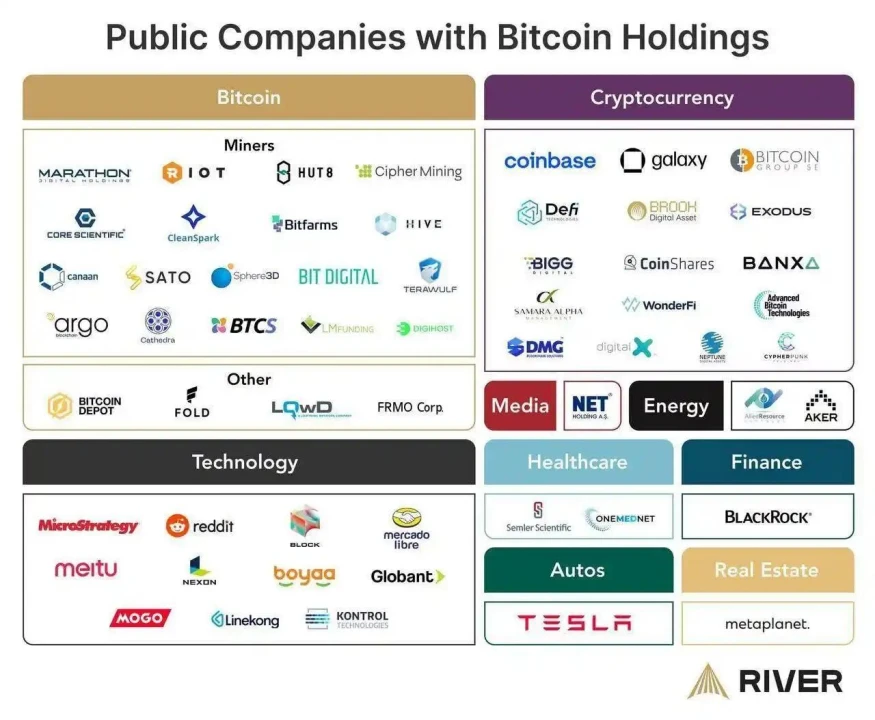

暗号資産株:主流金融に向けた構造的統合

3.1 暗号コンセプト銘柄の分類

伝統的な資本市場に出現している「暗号コンセプト株」の波は、暗号業界と主流の金融の統合の重要な兆候です。これらの上場企業はそれぞれ異なる方法でブロックチェーン業界に参入しており、投資家に多様な投資対象を提供しています。ビジネスモデルや事業重点の違いに基づいて、暗号コンセプト株はおおよそ以下のカテゴリーに分けられます。

資産主導型(BTC準備金を中核とする):このタイプの企業の戦略は、ビットコインなどの暗号資産を企業のバランスシートの中核として活用し、大量の暗号資産を保有することで企業価値を増幅させることです。代表的な企業としては、米国のMicroStrategy、Semler Scientific、香港上場企業のBoyaa Interactiveなどが挙げられます。これらの企業はBTCを「戦略的準備資産」とみなしており、その投資ロジックは「キャッシュフローの暗号化バージョン+市場価値増幅器」に似ています。つまり、主要事業からのキャッシュフローを享受するだけでなく、保有するビットコインの価値上昇を利用して市場価値を高めているのです。そのビジネスモデルは、コインの購入+資金調達のための債券の発行+コインと引き換えに株式を追加発行するといった業務の組み合わせで構成されることが多い。レバレッジが効いており、ビットコインの長期的な上昇に楽観的な投資家に適しています。起業家精神の点では、BTC 資産管理や企業コイン購入サービスなどの分野にチャンスがあるかもしれないことを示唆しています。

マイニングコンセプト株(コンピューティングパワーインフラ方向):これらの企業は暗号通貨のマイニングおよび関連ビジネスに直接関与しています。中には、単一のマイニング事業から多様なコンピューティングパワーインフラ分野へと事業を拡大した企業もあります。代表的な企業としては、Marathon Digital、CleanSpark、Riot Blockchain、Core Scientific、TeraWulf、Hut 8などが挙げられます。これらのマイニング企業の中には、人工知能や高性能コンピューティング(HPC)などの分野でコンピューティングパワーを活用し始めている企業もあり、コスト削減や環境保護の潮流への対応としてクリーンエネルギーの導入も進んでいます。 AI の高い計算能力要件とグリーン エネルギーが、新たな評価の支点になりつつあります。こうした企業の発展動向は起業家にインスピレーションを与えます。たとえば、ビットコインのマイニングインフラのアップグレード、ブロックチェーンのコンピューティングパワーへのグリーンエネルギーの応用、Web3とAIを組み合わせた新しいデータセンターの構築などは、すべて検討する価値のある分野です。

インフラストラクチャおよびソリューション プロバイダー:このカテゴリには、ブロックチェーンの基盤となるハードウェア、クラウド サービス、技術ソリューションを提供する企業が含まれます。代表的なものとしては、マイニングマシンメーカーのCanaan、マイニングサービス企業のBitdeer、クラウドマイニングプラットフォームのBitFuFuなどが挙げられます。これらの企業は、ブロックチェーンネットワーク向けの「マイニングツール」とコンピューティングパワーサービスを提供しているのが特徴です。彼らは暗号化業界における「水売り」に相当し、ハードウェアとクラウドコンピューティングパワーの分野における中核サプライヤーです。こうした企業の存在は、起業レベルでは、ビットコインエコシステムのミドルウェア層(マイニングの効率性を高めたり、マイナーを金融サービスにつなげたりするソリューションなど)や「マイニング・アズ・ア・サービス」(マイニング機能をクラウドサービスとしてパッケージ化し、企業や個人に提供する)が、実行可能なビジネス方向性となる可能性があることを示唆している。

取引所コンセプト株:このカテゴリーの企業は、主に米国のCoinbase(COIN)やデジタル資産取引プラットフォームのBakkt(BKKT)など、規制に準拠した暗号取引プラットフォームや保管事業を運営しています。厳格な規制ライセンスとコンプライアンス システムを備えており、ビジネス モデルはマクロ ポリシーとユーザーの取引活動に大きく影響されます。こうした企業の成功は、監督がますます強化される傾向にある中で、規制に準拠した金融サービスが主流になることを示しています。起業家にとって注目すべき分野としては、コンプライアンス管理、オンチェーン取引データ分析、ウォレットアカウントの抽象化、中央集権型取引所と分散型金融(CeFiとDeFiを連携させるサービスの提供など)の橋渡しなどが挙げられ、これらはすべて取引所型企業から広がる起業機会です。

決済コンセプト株:これらの企業は、従来の決済大手から事業を拡大し、ブロックチェーン決済を自社のビジネスポートフォリオに取り入れています。代表的な企業としては、Block(旧Square)やPayPalなどが挙げられます。彼らの特徴は、安定したキャッシュフローを持つコア決済事業にビットコインやステーブルコイン戦略を重ね合わせ、新たな成長ドライバーを獲得していることです。たとえば、Block はアプリ内でビットコイン取引をサポートしており、PayPal も暗号通貨の購入、販売、送金サービスを開始しています。このような企業は暗号通貨による決済の実現可能性と価値を実証しました。起業家チームにとって、ステーブルコインを中心とした決済ソリューション(USDTなどのステーブルコインによる国境を越えた決済など)、新しい決済金融(PayFi)製品、AIと組み合わせたスマートウォレット(自動投資/決済のためのAIウォレットなど)はすべて、この分野でさらに探求できる革新的な領域です。

暗号通貨株の台頭により、資金調達の道筋を再考する起業家が増えています。トークンファイナンスに加えて、株式化パスは、新世代の Web3 プロジェクトにとって重要な補足になりつつあります。特に、安定した収益と明確なコンプライアンス構造を持つ企業にとっては、より長期的かつ堅牢な資本化方法が登場しています。

この方法を実際の事例を通して検証している企業もあります。例えば、前述のBoyaa Interactive(00434.hk)は、通貨保有と事業転換の両輪によって、公的資本市場での再評価を成功裏に達成しました。 Walnut Capital(00905.hk)は、投資保有を通じて暗号資産やWeb3プロジェクトに介入するという別のアプローチを採用し、従来の証券、非上場ファンド、デリバティブ、そして新しいブロックチェーン資産システムを結び付ける計画だ。同社は現在、Waterdrip Capitalと提携し、資本協力によるエコロジカルな建設の道を模索している。この「資本協力型」Web3パスは、独自の開発に依存するのではなく、金融能力と産業リソースを使用してエコシステムを強化し、現在のストックレイアウトの重要な部分になります。さらに、香港アジアホールディングス(01723.hk)も、従来の主要事業からデジタル資産管理への移行の道を歩み始めました。同社はもともと、建設プロジェクトとプリペイド製品の小売に重点を置いていました。 2025年初頭には、ビットコインを戦略的準備資産として正式に購入し、管理体制を調整し、暗号化分野の経験を持つチームを導入し、Web3変革の方向性を徐々に確立しました。また、中国を代表するブロックチェーンハードウェアメーカーであるNano Labs (NA.Nasdaq)も注目に値します。同社は2025年初頭、保有する米ドル準備金の一部を使ってビットコインを購入すると発表し、BTCを同社の戦略的資産配分システムに正式に組み入れ、中国のブロックチェーン技術企業が世界の資本市場に参入するための新たなパラダイムとなった。

暗号コンセプト銘柄の多様化は、ブロックチェーン技術がさまざまなビジネスモデルを通じて従来の資本市場に統合されていることを示しています。これは、投資家にブロックチェーン トラックを構成するための新しいチャネルを提供するだけでなく、どのモデルが主流の資本に認められる可能性が高いか、どのモデルが二次市場で成功していることが証明されているかなど、起業家の方向性を示します。市場価値管理のためのコインの保有から、コンピューティング パワー サービスの拡張のためのマイニング、取引や支払いなどの基本サービスの提供まで、各モデルはブロックチェーンの起業家精神と従来のビジネスの交差点を反映しています。

3.2 株式ベースのWeb3起業パス:コイン、株式、デュアルトラック

上記のトレンド、特に暗号コンセプト株の成功の実証に直面して、Web3起業家も資金調達と開発の道筋について新たな考えを持つようになりました。これまで、暗号プロジェクトは資金調達のために主にトークンの発行に依存していましたが、現在では株式化(つまり、従来の株式による資金調達と上場)への道がますます明確になりつつあります。一般的に、Web3 起業には 3 つの選択肢があり、それぞれに長所と短所があります。

「コイン」パス(暗号トークンファイナンス):トークンの発行を通じてコミュニティに資金を提供し、インセンティブを与えます。このパスは非常に柔軟ですぐに開始できるため、初期製品の迅速な検証やコミュニティの構築に適しています。市場が好調な場合、トークン価格の上昇によりプロジェクトにかなりの資金がもたらされる可能性もあります。しかし、その欠点は、市場の状況に非常に敏感であり、資金調達額とトークンの評価額は暗号市場の変動に大きく影響されることです。同時に、各国の規制政策の不確実性も、単純なコイン発行モデルに影を落としています。この道を選ぶチームは、トークン経済設計、継続的な市場価値管理、コンプライアンス リスクなどの課題に対処する必要があります。

「エクイティ」パス(エクイティファイナンスとIPO):従来のスタートアップの道をたどり、エクイティ投資を導入し、事業の実施と収益の成長に重点を置き、会社が成熟した後にIPOまたは合併・買収による出口戦略を模索します。この方法では、スタートアップ企業は株式という形で投資を受けることになり、規制の枠組みに沿ったものとなり、保守的な機関投資家にも受け入れられやすくなります。利点は、企業の評価がよりファンダメンタルズ(収益、利益)に基づいており、通貨の価格変動の影響を受けず、長期的な発展がより安定していることです。欠点は、初期の資金調達がコインの発行ほど簡単ではない可能性があり、ユーザーとコミュニティの拡大速度も遅くなる可能性があるため、価値を証明するのにより長い期間が必要になることです。この方法は、明確なビジネス モデルがあり、キャッシュ フローを生成でき、長期にわたって開発する準備ができているプロジェクトに適しています。

「デュアルトラック」パス(トークン+株式の並行):暗号通貨と従来の資金調達方法の両方を考慮し、それぞれの利点を段階的に活用します。通常のやり方としては、初期段階でトークンを発行してシードコミュニティと資金を調達し、プロジェクトが成熟して安定した収入が得られた後、実体会社を設立してエクイティファイナンスを実施したり、さらには会社を上場させたりすることが挙げられます。この「デュアルトラック」モデルは、プロジェクト開発のさまざまな段階で柔軟に調整できます。初期段階ではトークンを使用してユーザーにインセンティブを与え、エコシステムを構築し、後期段階では株式を使用してより大きな資本市場に接続します。しかし同時に、トークン コミュニティを適切に管理し、トークンの価値を維持し、企業統治と財務コンプライアンスに関する株主の要件を満たすために、チームにはより強力なバランス調整能力も求められます。現在、業界内でデュアルトラックモデルを試行しているプロジェクトがあります。たとえば、いくつかの DeFi プロトコルがガバナンス トークンを発行した後、その背後にある企業は VC の株式投資を受け入れることを選択し、将来の IPO も検討しました。デュアルトラックモデルは複雑ですが、適切に運用すれば 1+1>2 の効果が得られる可能性があります。

どちらの道を選ぶにしても、プロジェクト自身のポジショニングと外部環境を一致させることが鍵となります。起業家は、プロジェクトの種類、収益モデル、規制環境、チームの専門分野を総合的に考慮し、最も適切な資金調達開発ルートを選択する必要があります。現在の環境では、単一のパスだけに盲目的に頼ると限界がある可能性があります。実際の状況に応じて戦略を柔軟に調整し、必要に応じてパスを切り替えたり並行したりすることによってのみ、プロジェクトの生存率と成功確率を向上させることができます。

4. 結論

マクロ的な混乱の時期は、課題であると同時にチャンスでもあります。市場の「後半」では、起業家の決意と知恵が試されます。真の価値観に根ざし、長期主義に焦点を当てたチームだけが、厳しい冬を生き残ることができます。 BTC エコシステム、新しいパブリック チェーンの効率革命、実物資産のオンチェーン、キャッシュフロー主導モデル、資本市場の統合など、複数のトレンドに後押しされ、新世代のブロックチェーン起業家は前例のない機会に直面しています。正しい道を選び、成功するビジネスモデルを実行し、適切な資金調達経路を有効活用することによってのみ、危機をチャンスに変え、次のサイクルで際立ち、ブロックチェーン起業における0から1への飛躍を真に達成することができます。