原作者: IOSG Ventures

序文

Uniswap が最近推進している 3 つの主な方向性は、Uniswap X、Uniswap V4、Unichain です。

Uniswap はインテント取引ネットワーク Uniswap を導入しました

過去数か月にわたって、DEX の状況はオンチェーンとオフチェーンの流動性を統合するインテントベースのプロトコルに移行し、トレーダーがより良いユーザー エクスペリエンスとより低い価格を実現できるようになりました。これらのプロトコルは、マーケットメーカー、サーチャー、ソルバー、および DEX フロントエンドから相場を取得し、CEX を含む流動性ソースにアクセスするその他の役割を導入します。 Uniswap が UniswapX を立ち上げ、デフォルトでフロントエンドを有効にした後、Uniswap は AMM の流動性に対するインテント プロトコルの影響において重要なプレーヤーになりました。

Uniswap は 9 月に契約監査を完了し、V4 を開始しようとしています。 V4 に含まれるコンテンツには、フック、単一契約設計、ガス料金の最適化、ライトニング契約などが含まれます。 Uniswap V4 の単一コントラクト設計は、V3 のように取引ペアごとに個別のコントラクトを作成するのではなく、すべての流動性プールを 1 つのスマート コントラクトに統合します。この設計により、特にマルチプール交換や複雑なトランザクション パスの場合、トランザクション コストを大幅に削減できます。さらに、この統合により流動性がより集中し、取引効率が向上します。 V4 では、単一コントラクト設計と新しいフック システムにより、Uniswap V4 は複雑なトランザクションを実行する際のガス料金が低くなります。

Hooks は、AMM に基づいてプラグイン モードを通じてさまざまな Defi サービスを構築します。開発者は、動的な手数料の設定、流動性管理戦略、特定の取引ペアの独立した制御など、カスタム ロジックを取引プロセスに挿入できます。フックにより、開発者はより複雑な流動性戦略を構築し、さまざまな市場状況下で取引パラメーターを動的に調整することもできます。

Unichain 自体は、OP スーパーチェーンの流動性ハブとしての役割に重点を置いており、トレーダーや LP のエクスペリエンスに関連する問題も解決できます。この記事では、当面は Unichain について詳しく説明せず、Unichain に関する研究を更新します。将来。

Uniswap に加えて、同様の革新を行っている多くのプロトコルも見てきました。Starknet の Ekubo を含む、Hook の方向で多くの研究が行われています。Valantis など、Hook と同様の効果を実現するモジュラー DEX があります。そして、フックのようなモデルの周囲では、流動性管理プロトコルなど、もともと AMM の問題に特化していたプロトコルがより優れたエントリ ポイントを備えています。意図という点では、Cowswap、1inch Fusion、さらに多くのロングテール DEX が独自の取引意図ネットワークを構築しています。この背景には、PMM と AMM の間の競争、つまり PMM によるオンチェーン流動性市場の継続的な侵食と、オンチェーン流動性市場の継続的な侵食があります。 - チェーン上の流動性をより多く維持するために改善されました。

本稿では、こうしたDEXの変化を受けて、今後注目すべきDEXの発展動向について、以下の3つの観点から解説していきます。

1. AMM は、現在のリンクの問題を解決し、プラグイン/モジュラー機能を通じて流動性管理、資産発行、パーソナライズされた金融サービス、取引戦略、その他の defi シナリオを解決するためにリンクを拡張します。

2. 意図中心の DEX 設計の下では、フロントエンドの重要性が弱まり、LP はトランザクションサプライチェーンにおける垂直競争に直面します。

3. AMMは将来的にロングテール市場に焦点を当てますが、同時にPMMが徐々に優勢になるパターンを継続的に最適化する必要があります

1. AMM は現在のリンクの問題を解決し、拡張します

AMM の拡大は、以前の AMM が獲得できなかったいくつかの中核的な問題点と市場シェアを解決することを目的としています。

主なものはフックによってもたらされた変化です。フックは Uniswap V4 の中核となるイノベーションであり、開発者は動的な手数料の設定、流動性管理戦略、特定の取引ペアの独立した制御などのカスタム ロジックを取引プロセスに挿入できます。フックは AMM に非常に高い柔軟性を提供し、AMM の事業範囲を拡大できるようになり、開発者はより複雑な流動性戦略を構築し、さまざまな市場状況に適応することができます。

1.1 AMMに基づくLP管理の課題解決

永久損失 (IL)

永久損失は現在、LP が直面している最大の問題です。 LP が流動性プールに資産を預けると、AMM アルゴリズムが自動的にポジションを調整して資産間のバランスを維持します。価格が変動すると、LP が保有する資産は不相応な損失を被る可能性があり、その結果、単に資産を保有する場合に比べてポジションの価値が減少します。

永久損失は主に、AMM の「負のガンマ」特性によるものです。金融の文脈では、ガンマはデルタの変化率、つまり原資産の価格に対するポートフォリオの価値の感応度を表します。 AMM シナリオでは、価格変動が資産比率に影響を与えるため、LP はパフォーマンスの悪い資産を保有しやすくなります。

たとえば、プール内の資産の価格が上昇すると、AMM は価値が上昇した資産を売却し、減価した資産を購入することでバランスを再調整します。その結果、LPは資産の増加から利益を得ることができず、代わりにより多くの減価資産を保有することになります。 LP ポジションは価格変化の平方根に比例して増加するため、この負のガンマ効果は Uniswap v2 などの AMM で特に顕著です。 Uniswap v3 の流動性集中メカニズムはこの非線形特性をさらに悪化させ、一時的な損失を LP が特別な注意を払う必要があるリスクにしています。

一時的な損失を軽減する戦略

一時的な損失に対処するために、LP はさまざまなヘッジ戦略を採用して、ボラティリティ リスクを軽減し、より安定した収益を獲得します。これらの効果的な方法には次のようなものがあります。

無期限契約によるガンマヘッジ: LP は、無期限の先物またはオプション契約を取引することで、一時的な損失エクスポージャをヘッジできます。たとえば、ストラドル戦略 (コール オプションとプット オプションの両方を購入する) を使用すると、両方向の価格変動のリスクを軽減できます。さらに、無期限契約は有効期限なしで継続的な価格ヘッジを提供するため、不安定な環境に最適です。

オプション販売 (オプション売りとしての LP): LP の収益モデルはオプション売りの収益モデルに似ているため、Panoptic などのプロトコルを使用すると、LP はポジションをオプションとして販売し、ボラティリティを売り、特に低ボラティリティの市場に適しています。 Panoptic のモデルは基本的に LP ポジションを取引可能な金融商品に変換し、LP はオプションプレミアムを通じて手数料を獲得します。

流動性管理プロトコル: アクティブなポジション管理とリバランス

ヘッジ戦略に加えて、LP は流動性ポジションを積極的に管理することで一時的な損失を削減し、利益を増やすことができます。

市場指標に基づくリバランス: LP は MACD、TWAP、ボリンジャーバンドなどのテクニカル指標を使用してリバランス戦略をトリガーできます。これらの指標を監視することで、LP は流動性カバレッジとリスクエクスポージャーを調整して、非常に不安定な市場の下振れリスクを軽減できます。

在庫管理戦略: LP は在庫管理手法を使用して、市況に基づいて保有量を調整できます。 Charm Finance や ICHI などのプロトコルは、LP が流動性を動的に管理するのに役立ち、ポジションがボラティリティや価格変化に確実に適応して過剰な損失を回避します。

さらに、Uniswap V4 Hook に基づいて流動性管理ツールを構築する Bunniswap などの流動性管理プロトコルもいくつかあり、ユーザーが流動性管理方法を直接最適化し、より多くのインセンティブを獲得できるようにします。

レイテンシーリスク (LVR)

AMM はチェーン上で実行され、ブロックの更新時間に遅れがあり、同時に連続するトランザクションが送信されるため、通常、価格更新は CEX よりも遅れます。これにより、裁定取引者が価格差を利用して LP を売ることができます。資産をあまり有利な価格で購入できないため、損失が発生します。

a16z 研究者のティム・ラフガーデン氏によると、LVR により ETH-USDC LP は毎年元本の 11% を失います。 LVR リスクが 50% 減少した場合。 LP の場合、これは実際に年間 5.5% の収益増加に相当します。

この遅延リスクを軽減するために、いくつかの革新的なソリューションが提案されています。

事前確認プロトコル: MEV-boost や PBS などのプロトコルにより、ブロック ビルダーはトランザクション実行価格を事前確認できるため、裁定取引者による価格操作の余地が減ります。このソリューションは Unichain で特に強調されています。

オラクルベースの価格データ: CEX からのリアルタイム価格データを使用することで、Ajna Finance などのプロトコルにより、AMM が正確な市場価格を維持し、価格のラグによる損失のリスクが軽減されます。

インテントベースのAMM:インテントベースのAMMにより、LPは取引条件を設定し、RFQ(見積依頼)メカニズムを使用して遅延による裁定取引を削減し、最も有利な価格でのみ取引を実行できます。

アクティブ運用によるLPリターンの向上

多くの流動性管理プロトコルは、基本的にインプライド・ボラティリティをより適切に測定し、適切な資産調整を行うために、つまり、取引量と流動性パターンからインプライド・ボラティリティ・データを抽出し、潜在的なリスクを評価し、それに応じて適切な資産調整を行うことで、LP リターンを最大化できます。 LP 手数料の潜在的な利益をオプションのコストと比較することで、LP はいつヘッジするか、いつポジションを保持するかをより適切に決定できます。例えば、ガンマ戦略は MACD に基づくヘッジ戦略を採用しており、LP のリスクを金融商品として使用し、LP のより多くのリターンを得るために即座にヘッジします。

MEV の回避と捕獲に関する RFQ、動的な料金体系

MEV キャプチャ メカニズムは、MEV を引き出す権利を競売にかけることによって収入を再分配し、LP が通常の取引から手数料を受け取るだけでなく、裁定取引の機会からも利益を得られるようにします。

MEV をキャプチャすることでトレーダーと LP を保護する先駆者は CoW スワップです。 CoW AMM のバッチ オークションに基づくトランザクション パッケージ化とソルバー入札を通じて、LVR によって作成される MEV を排除しながら、同時に統一価格でトランザクションを完了することが保証されます。 Sorella labs の Angstrom は、裁定取引を防ぐために Uniswap V4 フックを介してオフチェーン オークション システムを構築しました。

Unichain のようなアプリチェーンは、TEE によって保証されるブロック構築環境と事前確認を提供することで、トレーダーや LP が被る MEV を軽減します。

フックを通じて、Uniswap V4 は動的な料金体系を実装できます。従来の固定料金とは異なり、動的料金は市場の状況や流動性プロバイダーのニーズに基づいて調整できます。たとえば、ボラティリティが高い期間には、流動性プロバイダーのリスクを補うために手数料が上昇する可能性がありますが、平穏な期間には手数料が下がる可能性があります。この柔軟な課金メカニズムにより、LP (流動性プロバイダー) の収益が増加するだけでなく、トレーダーがより良い価格を取得できるようになります。

たとえば、Arrakis の HOT AMM は動的な手数料モデルを導入しており、LP が裁定取引を特定し、遅延リスクを軽減するためにより高い手数料を適用することで、高頻度取引や裁定取引からより多くの価値を獲得できるようにします。

1.2 パーソナライズされたビジネス ロジック

ユーザーが異なれば、リスクとリターンの重みについての主観的な好みも異なります。差別化の欠如はユーザーの行動を説明できず、ユーザーの粘着性を高め、積極的な行動を促進し、資本活用を最適化する機会を逃します。

V4 の流動性プールはより柔軟な構成をサポートしており、開発者はフックとカスタム ロジックを使用してさまざまなタイプのプールを作成できます。たとえば、市場リスクをヘッジするための専用プールを作成したり、特定の裁定取引戦略のためのプールを作成したりできます。たとえば、Cork プロトコルは、フックを介して LRT ETH のアンアンカード リスク トークン取引 AMM を構築しています。これにより、DeFiアプリケーションにさらなる革新がもたらされ、直接アプリケーションの機会がAMMに統合され、Uniswapはもはや単なる取引プラットフォームではなく、流動性と取引戦略のためのオープンプラットフォームになります。 Brevis などの ZK コプロセッサと検証可能なコンピューティングの開発を組み合わせて、AMM のユーザー向けパーソナライズされたサービスを最適化するために外部データを導入するなど、検証可能なオフチェーン コンピューティングがどのように重要になるか。また、インテント ネットワークでは、ソルバーの信頼仮定を減らすことをお勧めします。

1.3 資産発行

AMM が拡張して獲得できる最も興味深い部分は、資産発行に関連する機能です。 Uniswap が以前は実行できなかった LBP などの流動性誘導機能も、Doppler によって構築されているフックなどのフックを構築することで解決できます。これに加えてさらなるイノベーションが起こる可能性があり、これにより基本的に Uniswap は無数、または Pump.fun よりも優れた資産発行機能を引き出すことができ、資産発行の価値を直接取得することができます。

2. 意図中心の DEX 設計の下では、強力な結合力を持つフロントエンドの重要性が弱まり、LP はトランザクション サプライ チェーンにおける垂直競争に直面します。

2.1 フロントエンドの重要性が弱まり、垂直競争が強化される

効率的なソルバー市場により、トランザクション実行にプロトコル固有のフロントエンドを活用する利点が失われるため、フロントエンド全体の関連性は低下します。 V4 によってもたらされたプールの多様化と、フック内の有害なトラフィックの可能性により、さまざまなフックが支配するプールが Uniswap によって直接ルーティングされなくなります。これは、将来のモジュール化された AMM の状況でもあります。ほとんどのプールは、フロントエンドの対話からユーザーを直接獲得するのではなく、舞台裏にあり、中間者ソルバーによって直接ルーティングされることになります。

インテント中心の未来は、トランザクションサプライチェーンにおける価値の獲得、LP、ブリッジなどのプロトコルの設計、全体的なユーザーエクスペリエンスなどの理解に大きな影響を与えるでしょう。このようなシナリオでは、フロントエンドの役割は徐々に低下します。プロトコルは、フロントエンドのユーザー獲得に焦点を当てるのではなく、効率性で競争します。実際、この傾向は DEX アグリゲーターから始まりました。一部の DEX はアグリゲーターを通じて大量の取引量を獲得していますが、プロトコル固有のフロントエンドのユーザーはほとんどいません。

StarkNet 上のエクボのような DEX は、取引所フロントエンドをまったく提供せず、DEX アグリゲーターに完全に依存しており、将来のソリューションでは、StarkNet の全取引量の約 75% を占める流動性を通じて取引所をルーティングすることさえ見始めています。 。

2.2 RFQ の現在の制限事項

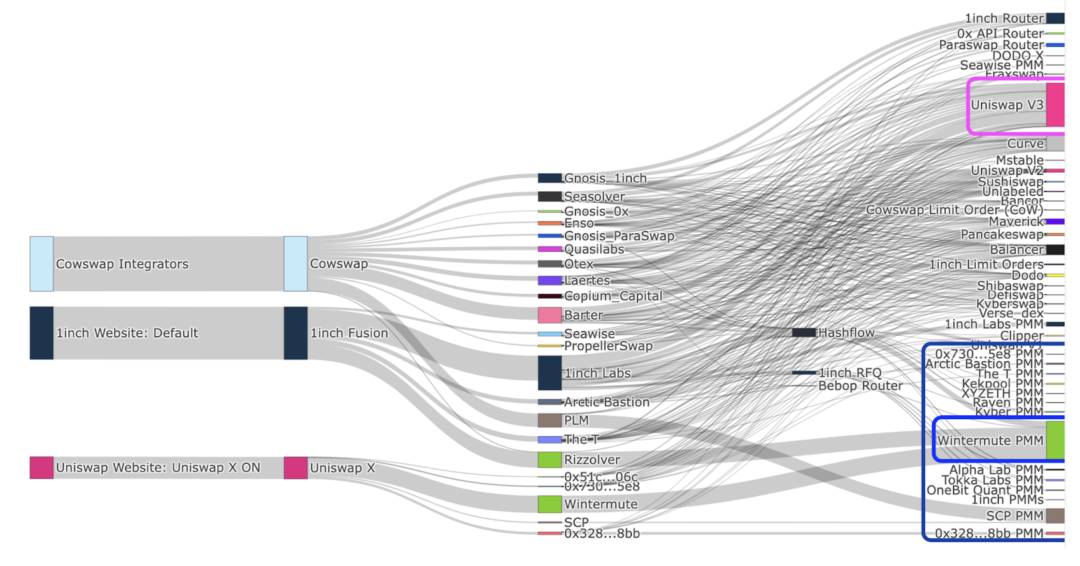

イーサリアム上のほとんどのインテント プロトコルは、ユーザーが主にトランザクションに関するプロトコル固有のインテントを表現する、分離されたプリミティブ インテント システムです。主なプロトコルには、CoW Swap、1inch Fusion、UniswapX などがあります。

現在の RFQ システムの最大の問題の 1 つは、インテントの構成可能性の欠如です。そのため、この制限を解決するには、潜在的なユニバーサル インテント ネットワークとアーキテクチャも必要です。Essential のようなチームは、ユニバーサル インテント標準 ERC を通じてオープンでユニバーサル インテントを構築しています。 -7521. ユーザー、ソルバーなどのさまざまな参加者がより良いユーザー エクスペリエンスを得るのに役立つ意図標準。

特にソルバーの場合、スタック全体でさまざまなプロトコルを提供することには、効率的なオンチェーン ルーティングの構築、オフチェーンの流動性ソースとプライベート注文フローの維持、異なるプロトコル間のレイテンシーの最適化が含まれます。プロトコル間の統一に加えて、トランザクションサプライチェーンにおける役割を垂直統合することも重要です。同様に、プールと流動性プロバイダーの場合、インテント ネットワークでトラフィックを取得する最良の方法は、自分自身がソルバーになることです。上記のさまざまな潜在的な損失の下ですべての関係者の利益をより適切に保護するには、ブロックビルダーとの協力が特に重要です。これにより、現在の RFQ における参加者の垂直統合が実現しました。つまり、ソルバー サービス プロバイダーは、オフチェーン/AMM プールを通じて独自の流動性を提供し、ビルダーと直接協力します。これは、潜在的な集中化の問題も引き起こす可能性があります。ソルバー オークションでの競争が減少するため、誰もが当初想定していた価格効率を達成することがより困難になる可能性があります。

3.AMMは将来的にロングテール市場に焦点を当て、PMMが徐々に優勢になるパターンを継続的に最適化する必要がある

暗号資産のロングテール効果は非常に明白であり、優良企業のプールはオフチェーンの流動性によって捕捉されることになります。より流動性の高い上位の資産、つまり時価総額の大きなトークンは、最終的にはオフチェーンのリソース、特に PMM によって埋められることになります。 、ロングテール流動性の小さい時価総額トークンはAMMにルーティングされます。実際、これはある程度現実化しています。

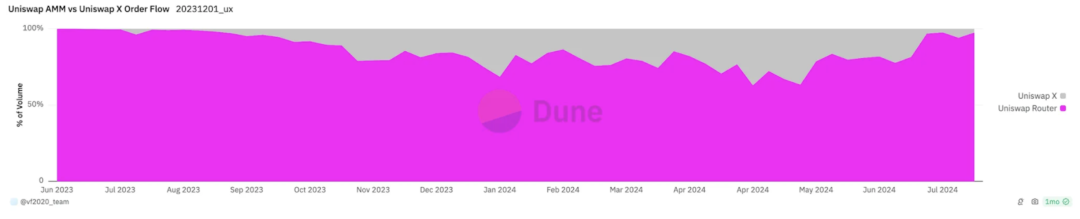

Uniswap Labs フロントエンドの週間総取引量の約 60 ~ 80% が AMM によって占められています。単一トランザクションの観点から見ると、インテントベースのシステムは現在、すべての DeFi トランザクション量の約 30% を占めています。 2022年の初め以来、現在、DeFi取引量の約30%を占めています。 PMM はインテント主導型の注文フローの大部分を占め、Wintermute が優勢となっています。2023 年 9 月以降、PMM によって促進されるインテント主導型のフローの少なくとも 50% が Wintermute によって占められています。

インテントの採用が増加し続けるにつれて、PMM はますます多くの無害なトラフィックを受信し始めています。しかし、AMM はロングテールの流動性だけではありません。UniswapX および Uniswap フロントエンドを介した ETH/USDC 取引のわずか 30% が AMM にルーティングされます。 PMM (プライベート マーケット メーカー) の利点は、毒性のないトラフィックを捕捉するための流動性を提供することです。

3.1 AMM の欠点

LP価格ラグの観点から

LP 価格の更新に遅れがあるため、AMM は通常 CEX によって設定される市場価格よりも有利な期限切れ価格を提示する場合があります。これが、一部のトラフィックが AMM に流れる理由を説明している可能性があります。

これは、Variant の Uniswap X の観察からもわかります。以下のグラフは、Uniswap フロントエンドから AMM にルーティングされる取引について、CEX API を使用して推定された DEX 相場と市場価格の差を示しています。流動性は平均して市場価格よりも低くなります。これは、トラフィックが AMM に流れる理由は、LP の有効期限価格が優れているためであることを意味します。

意図経済学の観点から

ロングテール資産の場合、取引量に占めるオフチェーン流動性充填当事者のコストは、取引サイズが増加するにつれて減少しますが、AMM のコストはオフチェーン充填よりもゆっくりと低下します。これは、規模の経済効果が生じることを意味します。 AMM は弱くなり、取引規模が大きくなるにつれて、オフチェーンの流動性で注文を満たす方が安くなります。充填業者にかかる唯一のコストは、充填ガス効率の低下とヘッジコストです。

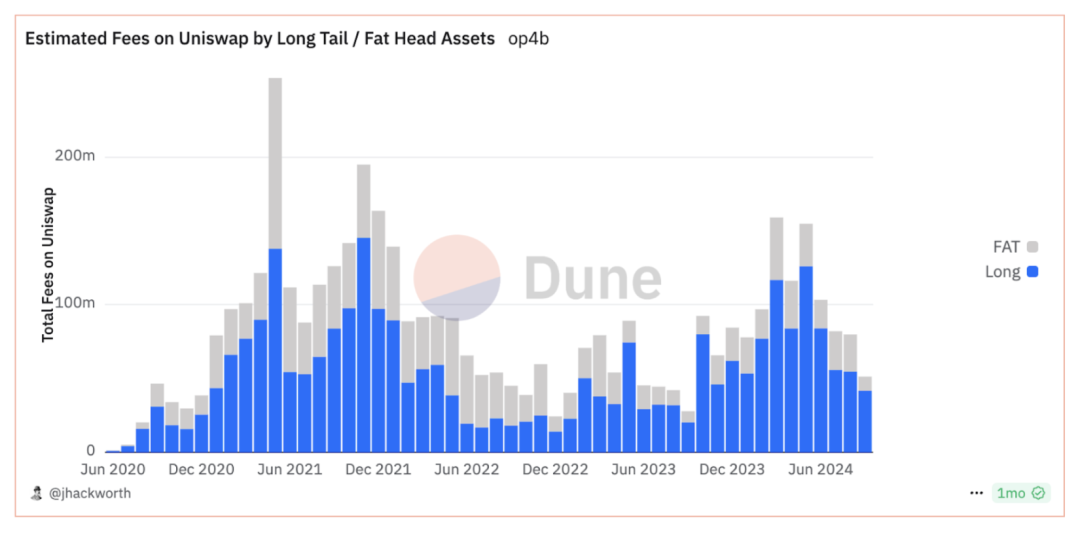

AMMの利益の観点から

Uniswap の取引高は上位資産にますます集中していますが、手数料の傾向はまったく逆です。ほとんどの月の手数料の大部分は、ロングテール資産取引ペアから発生します。これは、Uniswap V3 がより低い手数料層を導入し、より競争力の高い最高流動性を圧縮するためです。ロングテール流動性は、手数料の影響を受けにくく、希少性が高いため、ヘッド流動性よりも価値があり、これらの資産では、多くの場合、価格効率よりも価格発見の方が重要です。

3.2 PMM の利点と潜在的な問題点

PMM がインテントベースのシステムを通じてより多くのトラフィックを呼び込むにつれて、AMM 上の LP はより大きな割合のアービトラージの有害なトラフィックに直面することになります。 LP は、有毒なフローによって引き起こされる損失を相殺するために無毒なフローのコストに依存しており、新しい AMM 設計が無毒なフローを捕捉したい場合は PMM と競合する必要があるため、この環境ではより多くの損失を被ることになります。

これらの PMM の背後にある実際のエンティティは、実際には、Jump、Jane Street、GSR、Alameda、Wintermute などの従来のマーケット メーカーです。

これらの MM は、MEV サプライ チェーンのあらゆるレベルを垂直化することで、より高い利益率をもたらします。現在の環境では、純粋なオンチェーン流動性が提供されていた以前の環境よりも、ビルダーなどのさまざまな MEV 参加者と協力して MEV 戦略を実装し、ブロックを生成することができます。

ただし、ロングテール資産に関しては、オンチェーン AMM LP が依然として有利です。これは主に、CVMM が市場を形成する際に独自の在庫リスクを抱えているため、対応するヘッジ戦略を提供する必要があるためです。ロングテール資産では実行が困難です。

これは最終的には、オンチェーンの流動性とオフチェーンのマーケットメーカーの間の戦争になります。マーケットメーカーがオンチェーンの流動性を侵食する中、将来の価格発見がオフチェーンの流動性によって徐々に支配されれば、オンチェーンのDEX流動性が縮小することになります。私たちの最終的な目標は、オフチェーンの流動性の取得を容易にするだけではなく、流動性をオンチェーンに移動させることです。

Arrakis は、HOT と呼ばれる次世代 AMM を通じて MEV サプライ チェーンに垂直統合しています。このソリューションは、より健全で公平なオンチェーン市場を構築することを目的として、LP の MEV を取り戻します。 Arrakis は HOT AMM を中核として、チェーン上の LP を保護することで DeFi の CVMM 問題を解決する第一歩を踏み出しています。 HOT は、Valantis を通じてモジュール機能を提供する流動性モジュールです。

4. 結論

Uniswap X や Arrakis などの DEX RFQ ネットワーク、および Uniswap V4 や Valantis などのモジュラー DEX アーキテクチャの開発により、DEX の状況は新たな段階に入ります。

まず、AMM 自身のビジネスリンクにおける多くの問題が解決され、ビジネス範囲が大幅に拡大されます。最も差し迫った問題はLP問題です。 LP の問題は、IL と LVR の 2 つのタイプの損失に分けることができます。これらは、現在のさまざまな流動性管理プロトコル、デリバティブ (モジュール機能として AMM に統合可能)、および RFQ システムを通じて解決でき、それによって、LP で提供される流動性が向上します。チェーンの上限。さらに、パーソナライズされたビジネスロジック、クロスチェーントランザクション、資産発行機能などがあります。これにより、AMM の財務上の制限とビジネス シナリオがより多く取り込まれることになります。また、AMM のビジネス シナリオを効果的に拡大できるプロトコルの革新についても非常に楽観的です。

第 2 に、現在の意図パターンでは、早急に解決する必要がある RFQ 関連の問題がまだ多くあります。ブロック生産で起こったことと同様に、トランザクションのサプライチェーン全体が大幅に変化し、垂直統合されたサービスプロバイダーに大きな利点を与えています。

最後に、AMM は将来的にロングテール市場に焦点を当て、PMM が徐々に優勢になるパターンを最適化します。インテントネットワークの発展により、垂直統合された取引リンクを持つ集中型マーケットメーカーは、ほとんどの優良資産の流動性において絶対的な優位性を持つことになるため、チェーン上のネイティブ流動性プロバイダーにとって有害なトラフィックが増加し、収入が減少します。 。チェーン上の分散型取引パターンを強化する目的で、資産側、特にロングテール資産におけるAMMの競争優位性を高める方法を模索することも、私たちが引き続き注目している方向性です。