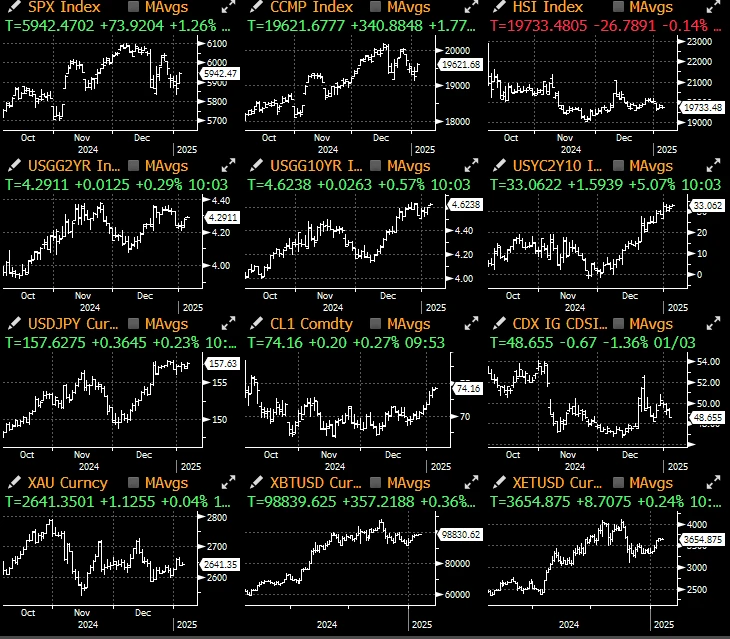

2024 年を振り返ると、市場は再び全般的にプラスの傾向にあり、ほぼすべての主要なマクロ資産クラスがプラスのリターンを記録しています。株式は絶対リターンとリスク調整後リターンの両方でアウトパフォームし、金は非常に好調で、最小限のボラティリティで年間を通じて着実に上昇したが、日本銀行が国内インフレの急速な上昇に直面したにもかかわらず、円と国債は相対的に出遅れた。依然として金融引き締めを拒否しているポリシー。

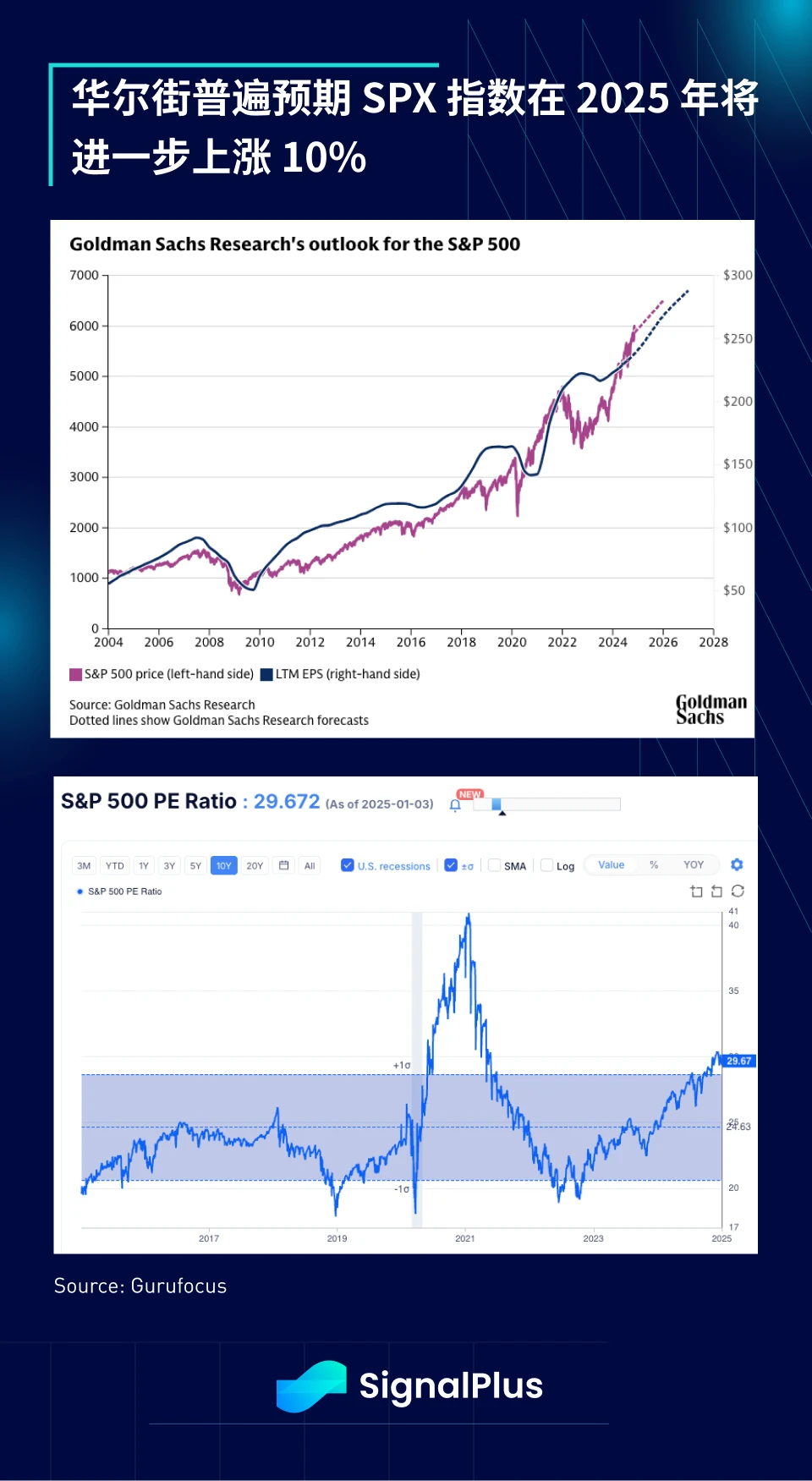

2025年に入っても市場センチメントは満場一致で強気を維持しており、ほとんどのウォール街の銀行は今年SPX指数がさらに10%上昇し、予想PERは約24~25倍に達し、年末までにEPSは約270ドルに達すると予想している。その年。

債券投資家は、インフレ率が高止まりし、12月に米連邦準備理事会(FRB)が明らかなタカ派傾向を示したことから、債券投資家は2025年の利下げは2回未満になると予想している。

リッチモンド地区連銀のバーキン総裁は金曜日、メリーランド州での講演で「上値へのリスクが下値へのリスクを上回っていると思う」とし、「そのため、金利制限をしばらく維持するのが適切だと思う」と述べた。

さらに、トランプ 2.0 政策は物価に上昇圧力を及ぼすことが予想されますが、波及の程度はこれらの政策の実施の程度によって異なります。新政権は市場が現在予想している以上に大きな逆風に直面する可能性があると当社は予想している。

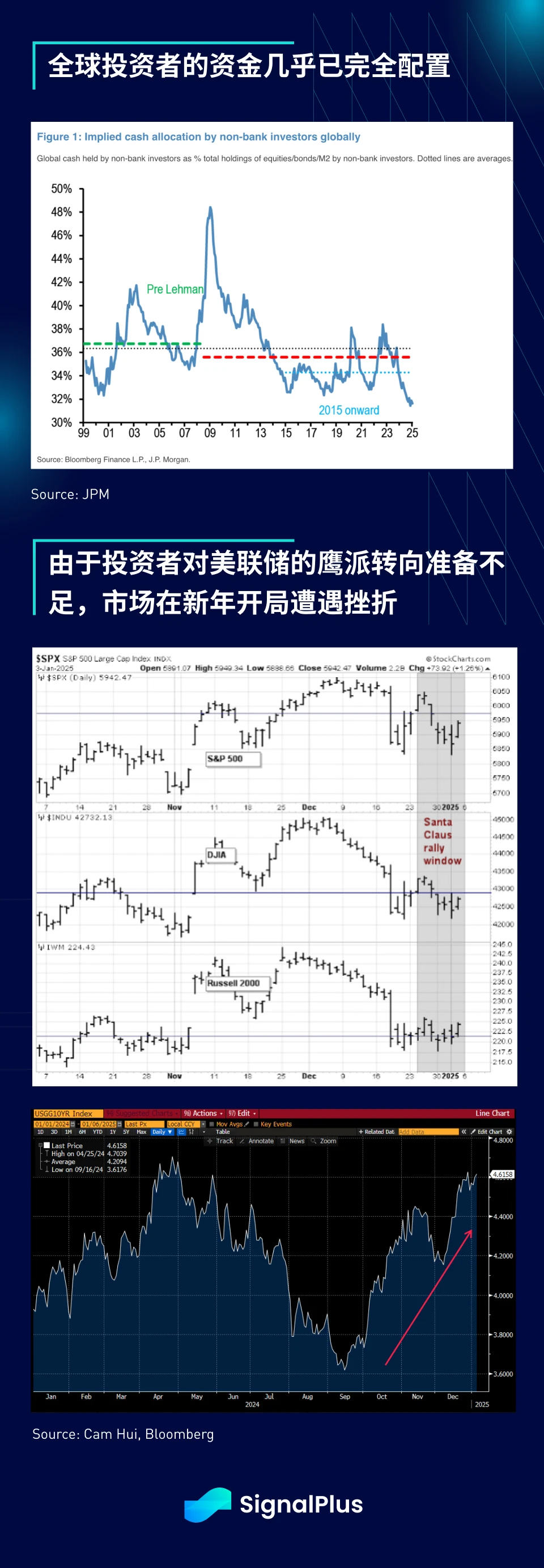

一方で、世界の投資家の資金のほとんどは全額割り当てられており、現金保有比率は低い水準にあり、2025年のスタートはやや厳しい状況となっている。市場は依然として予想外のタカ派化の影響を受けている。 FRBの10年物ドル債利回りは、FRBが2024年に利下げする前の最高値に急速に近づいている。

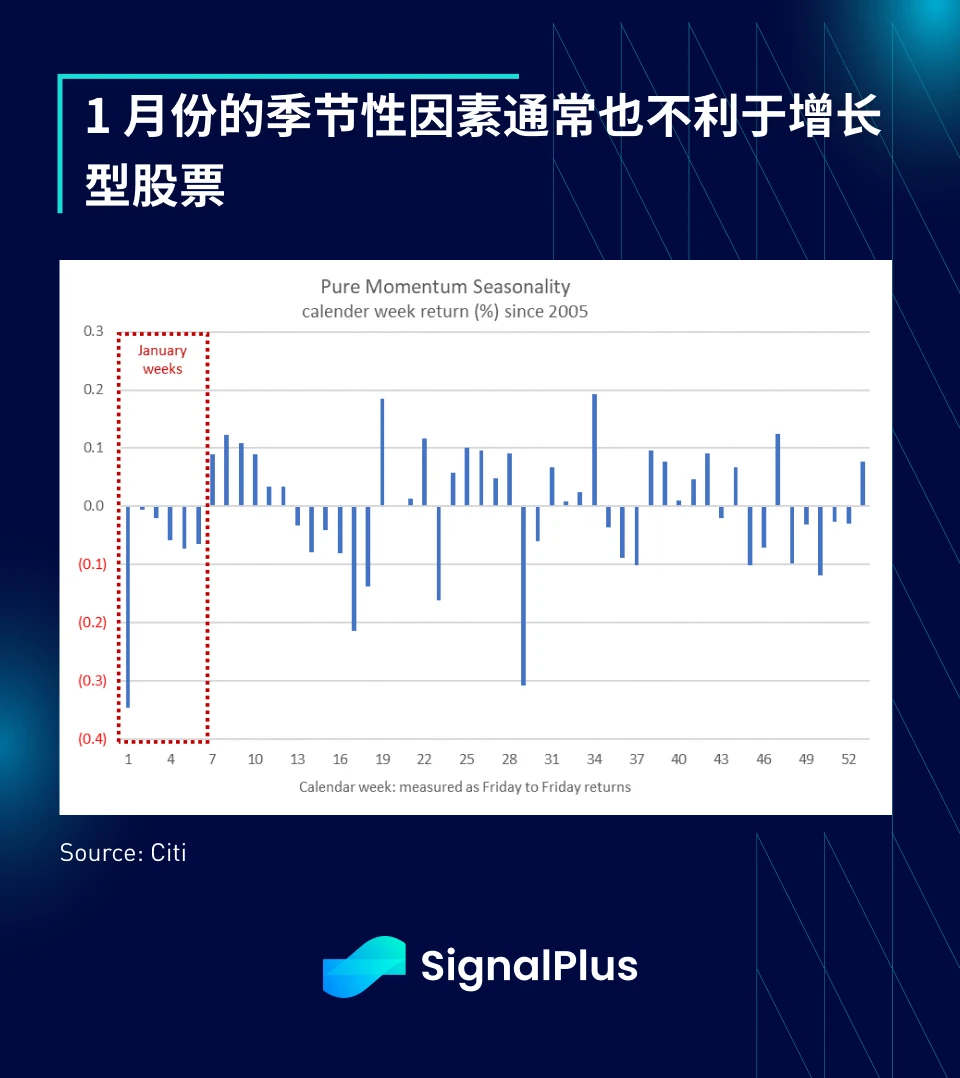

それでも、新年の取引活動が正式に開始される金曜日の非農業部門雇用者数報告を前に、市場のボラティリティは低い水準にとどまると予想されている。短期的には、経済指標は「ソフトランディング」の兆候を示すと予想されており、今月最もボラティリティが高くなるイベントは月末のFOMCと予想されている。

潜在的なボラティリティの原因の一つは中国にある可能性があり、30年債利回りが初めて日本の国債利回りを下回った。デフレ懸念が高まる中、中国人民銀行はより積極的な金融緩和に踏み切ると予想されており、中国や米国も同様だ。先進国市場として 金利差は拡大し続けており、人民元相場に大きな影響を与えるだろう。市場は今年の中国人民銀行の政策の成功に大きな期待を寄せている。

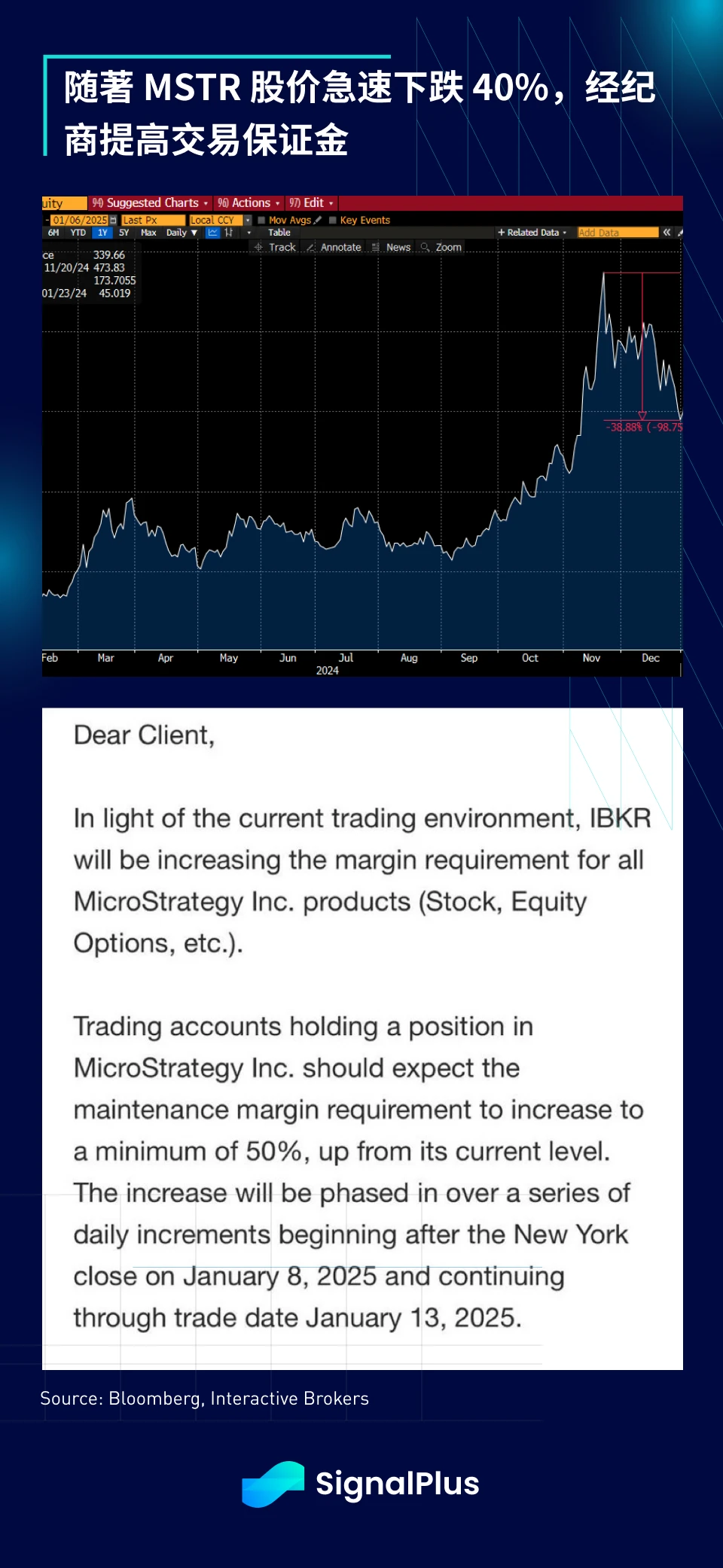

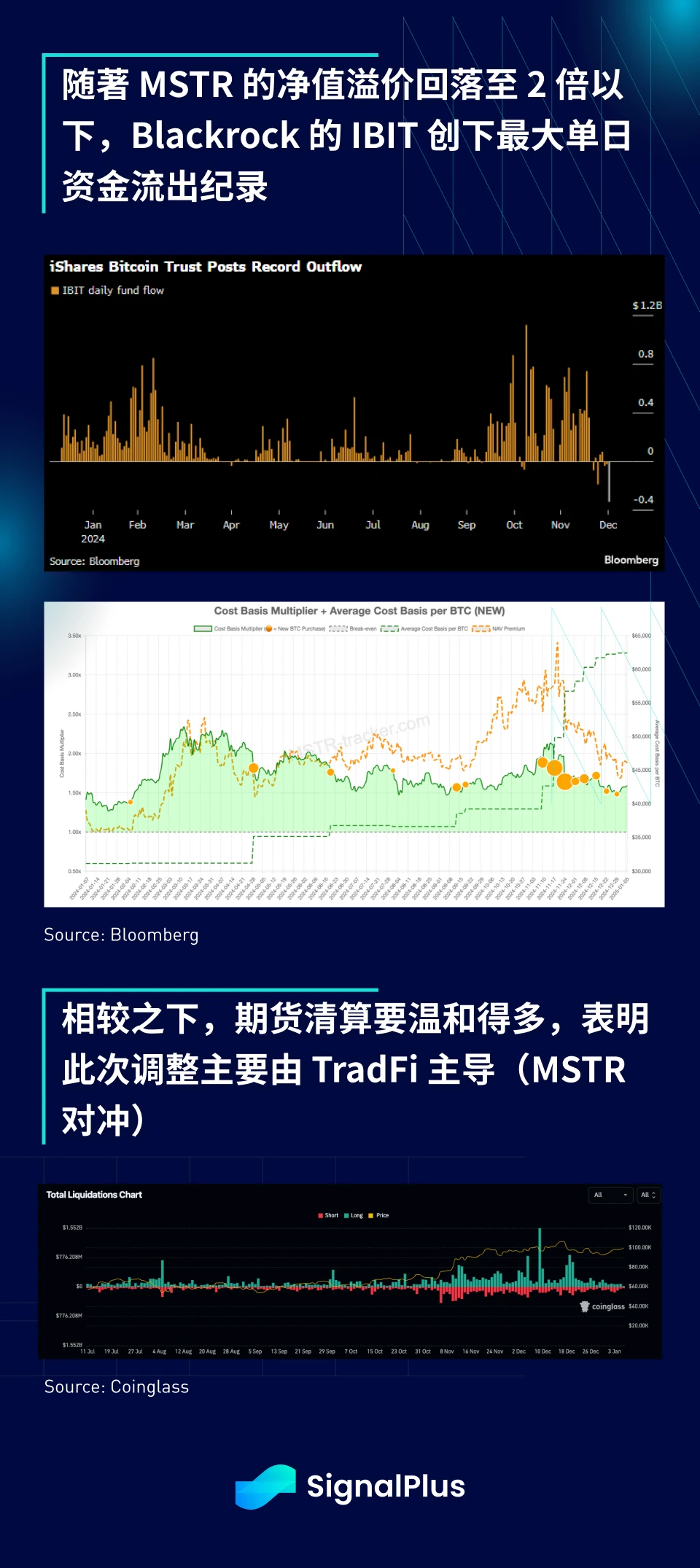

仮想通貨に関しては、マイクロストラテジーの株価の大幅な調整によりブローカーは取引マージンを拡大し、ETFは大幅な資金流出を経験し、1日の純流出額としては最大の3億3,300万米ドルの記録を樹立した。開設以来の流出であり、天津での流出は3回連続で最長の連続流出記録でもある。対照的に、先物清算ははるかに穏やかであり、調整がTradFiによってより主導され、MSTRの株価の急落に対応したものであることを示しており、同社の純価値プレミアムは現在「わずか」1.8倍に戻っています。

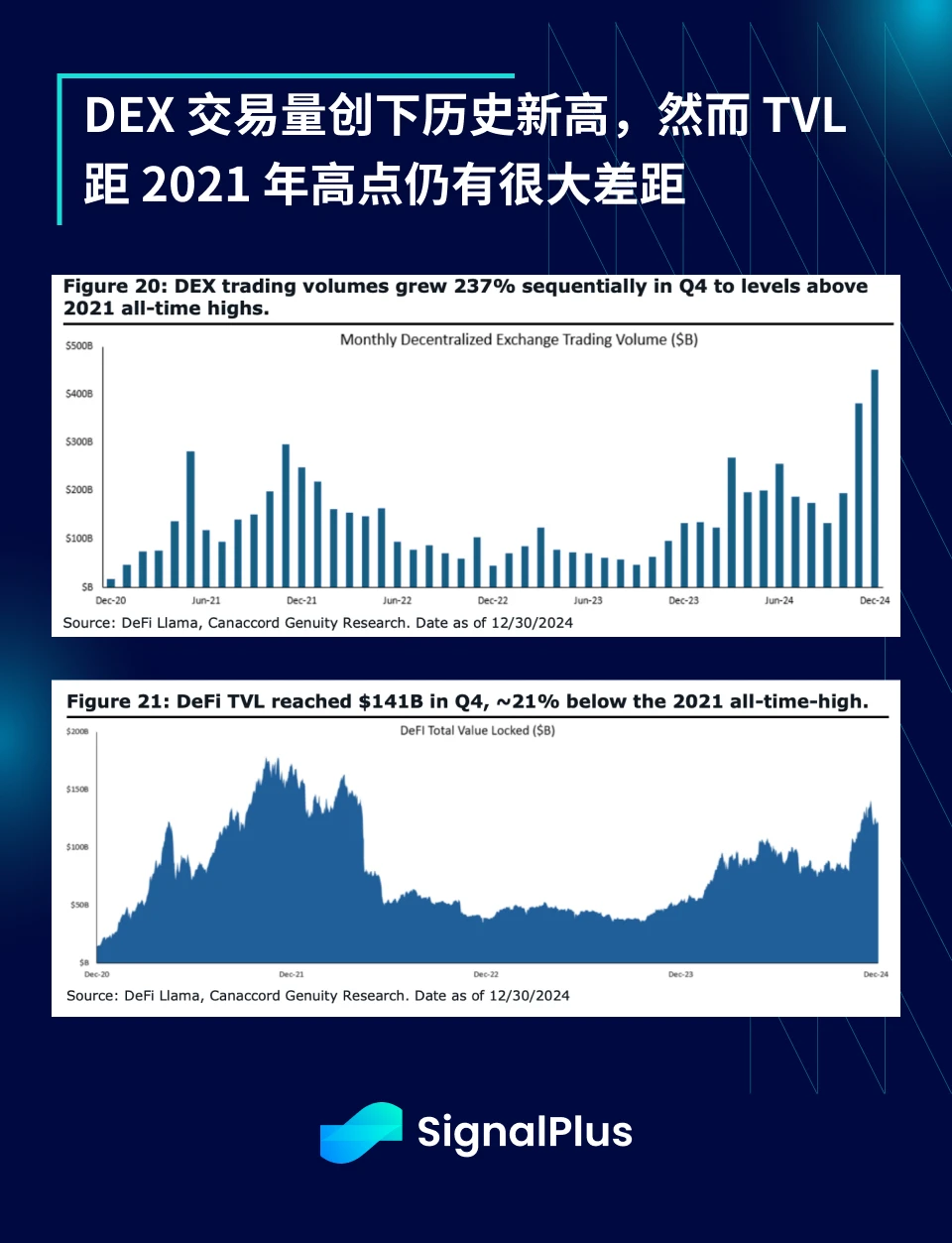

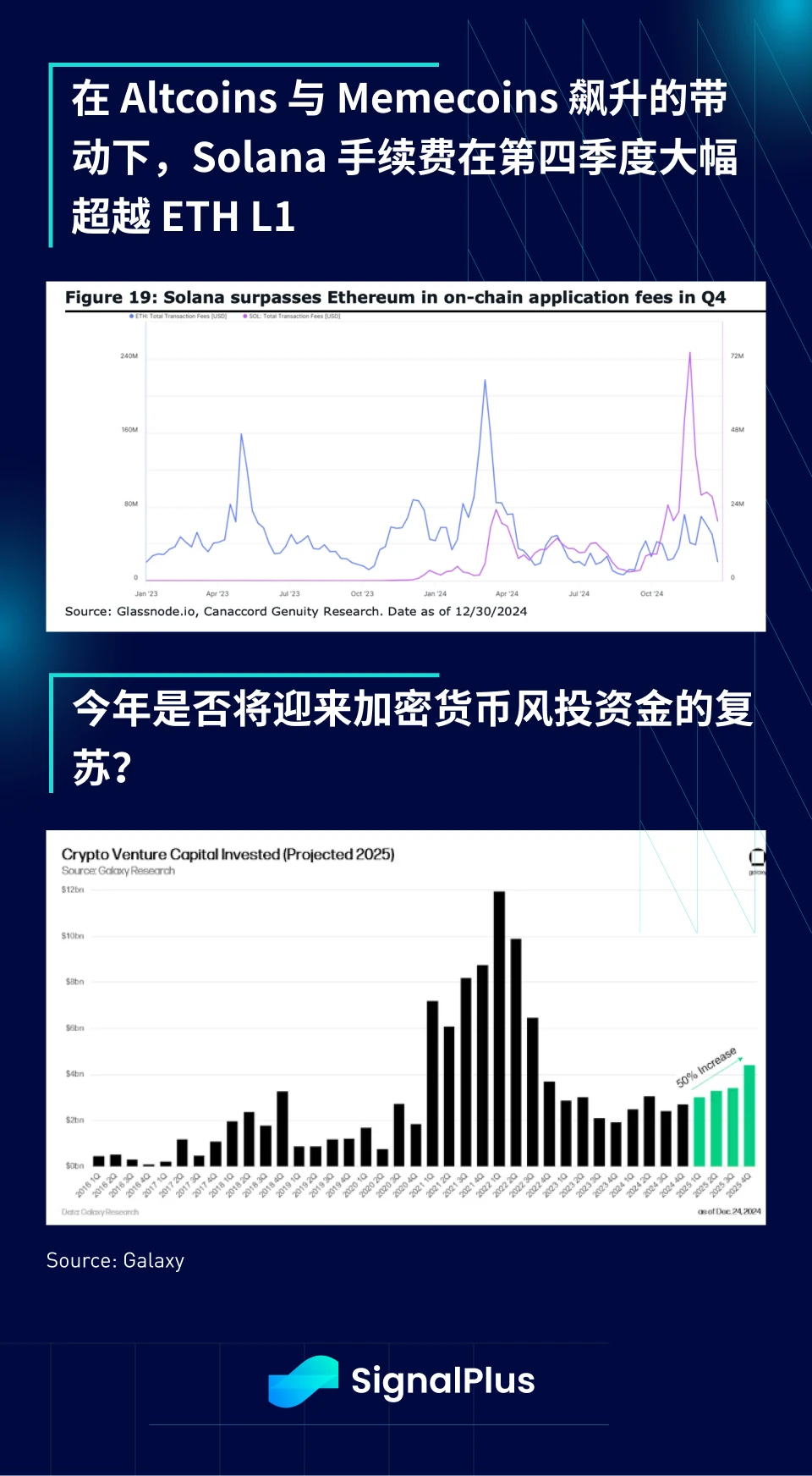

最後に、オンチェーンのアクティビティデータから判断すると、アルトコインの流行のおかげで、分散型取引所(DEX)の取引量は過去最高を超えていますが、DeFiの優位性は低下しており、ロックアップ量(TVL)は減少しています。 2021年の高値にはまだ遠い。トランプ大統領の政策は仮想通貨の主流採用に新たな夜明けをもたらすと予想されているが、今年は仮想通貨ベンチャーキャピタルが復活する年となるのだろうか?

明けましておめでとうございます。新年の良い取引と豊作をお祈りしています。

t.signalplus.comで SignalPlus トレーディングベーン機能を使用すると、よりリアルタイムの暗号化情報を取得できます。最新情報をすぐに受け取りたい場合は、Twitter アカウント @SignalPlusCN をフォローするか、WeChat グループ (アシスタント WeChat を追加: SignalPlus 123)、Telegram グループ、および Discord コミュニティに参加して、より多くの友人と通信し、交流してください。

シグナルプラス公式サイト: https://www.signalplus.com