はじめに:アルトコインの弱気相場では、ファンダメンタル投資は依然として有効である

この強気相場サイクルがアルトコインにとって最悪のパフォーマンスであることは間違いありません。

過去数回の強気相場の開始後にさまざまなアルトコインの価格が活発になり、BTCの市場シェアが急速に低下するという歴史的パターンとは異なり、今回の強気相場では、市場が2022年11月に底を打って以来、BTCの市場シェアは約38%から上昇を続け、現在は61%をしっかりと上回っています。これは、このサイクルでアルトコインの数が急速に拡大していることを背景にしており、このラウンドでアルトコインの価格がいかに弱いかを示しています。

BTC 市場シェアの動向、出典: Tradingview

この一連の市場は、基本的に、2024年3月にMint Venturesが「強気市場の主な上昇トレンドに備える、このサイクルに関する私の段階的な考え」という記事で行った推論を裏付けています。元の記事では、著者は次のように考えています。

この強気相場の 4 つの主要な推進要因のうち、3 つは満たされており、1 つは欠けています。

BTC半減期(需給調整の期待)、√

金融政策の緩和または緩和期待、√

規制政策の緩和、√

新しい資産モデルとビジネスモデルの革新、×

したがって、スマート コントラクト プラットフォーム (L1\L2)、ゲーム、Depin、NFT、Defi を含むアルトコインの最終ラウンドの価格予想を下げる必要があります。したがって、この強気相場ラウンドに推奨される戦略は次のとおりです。

BTCとETHへの配分比率を高める(そして長期的にはBTCを中心にBTCについてより楽観的になる)

Defi、Gamefi、Depin、NFT、その他のアルトコインの配分比率を制御する

Bo Alphaの新しいトラックと新しいプロジェクトを選択してください。これには、Meme、AI、BTCエコロジーが含まれます。

この記事の公開時点では、上記の戦略の正しさは基本的に検証されています(BTC エコシステムのパフォーマンスが満足できるものではないことを除く)。

しかし、今回のラウンドではほとんどのアルトコイン プロジェクトの価格パフォーマンスが低迷しているものの、過去 1 年間で BTC や ETH よりも大幅に価格パフォーマンスが優れているアルトコイン プロジェクトがまだいくつかあることは注目に値します。最も典型的な例は、アルトコイン市場が最低水準にあった7月24日初旬にMint Venturesが発表した調査レポート「アルトコインは下落を続けており、Defiに再び注目する時期が来ている」で言及されているAaveとRaydiumという2つのプロジェクトです。

AaveのBTCに対する最大増加率が215%を超えたのも昨年7月初旬からであり、ETHに対する最大増加率は354%でした。現在の急激な価格下落後でも、Aave は BTC に対して 77%、ETH に対して 251% 上昇しています。

Aave/BTC 為替レートの動向、出典: Tradingview

昨年7月初旬以降、RayのBTCに対する最大増加率は200%を超え、ETHに対する最大増加率は324%に達しました。しかし、Solana エコシステムの全体的な衰退と、Pump.fun が独自に開発した Dex の大きな悪影響により、BTC に対する Ray の成長は依然としてプラスであり、ETH を大幅に上回っています。

Ray/BTC 為替レートの動向、出典: Tradingview

このサイクルでは、BTC と ETH (特に BTC) がほとんどのアルトコインを大幅に上回っていることを考慮すると、Aave と Ray の価格パフォーマンスはアルトコインの中で際立っています。

これは、ほとんどの模倣プロジェクトと比較して、Aave と Raydium は、コアビジネス データがこのサイクルで過去最高を記録したという事実からもわかるように、より優れた基盤を備えているためであり、独自の防壁と安定または急速に拡大している市場シェアを持っています。

「アルトコイン弱気相場」でも、優れたファンダメンタルズを持つプロジェクトに賭けることで、BTCやETHを超えるアルファ収益を生み出すことができ、これが私たちの投資調査活動の主な目的でもあります。

この調査レポートでは、Mint Ventures は、上場されている何千もの暗号プロジェクトの中から、堅実な基盤を持つ高品質のプロジェクトを特定し、それらの最近の業績と市場シェアを追跡し、競争上の優位性を分析し、課題と潜在的なリスクを評価し、それらの評価に関する確かな参考資料を提供します。

以下の点を強調することが重要です。

この記事で紹介したプロジェクトには、いくつかの面で利点や魅力がありますが、さまざまな問題や課題もあります。この記事を読んだ後、同じプロジェクトに対して人によってまったく異なる判断が下される可能性があります。

同様に、この記事で言及されていないプロジェクトは、「基礎が弱い」、または「楽観視できない」ということを意味するものではありません。良いと思うプロジェクトとその理由をぜひご推薦ください。

この記事は、公開時点での 2 人の著者の暫定的な考えです。今後変更される可能性があり、意見は非常に主観的です。また、事実、データ、推論ロジックに誤りがある可能性もあります。この記事のすべての意見は投資アドバイスではありません。同業者や読者からの批判やさらなる議論を歓迎します。

事業状況、競合状況、主な課題とリスク、評価状況など、さまざまな側面からプロジェクトを分析します。以下が本文です。

1. 貸出トラック: Aave、Morpho、Kamino、MakerDao

DeFiは依然として暗号ビジネス界におけるPMF実装のベストトラックであり、レンディングは最も重要なサブトラックの1つです。ユーザーの需要は成熟しており、ビジネス収益は安定しています。このトラックには、それぞれ長所と短所を持つ多くの高品質の新旧プロジェクトが集まっています。

貸付プロジェクトの場合、最も重要な指標はローンの規模(アクティブローン)とプロトコルの収益(収益)です。さらに、プロトコルの支出指標であるトークンインセンティブも評価する必要があります。

1.1 Aave: 融資の王様

Aave は、3 つの暗号サイクルを経て、現在まで安定した事業展開を維持してきた数少ないプロジェクトの 1 つです。 2017年にICOによる資金調達を完了(当時のプロジェクト名はLend、モデルはピアツーピアレンディング)。直近のサイクルでは当時のレンディングリーダーであるCompoundを追い抜き、現在もレンディング事業でトップ1の地位を維持している。 Aave は現在、ほとんどの主流 EVM L1 および L2 でサービスを提供しています。

事業状況

Aave の主なビジネスモデルは、ピアツープール融資プラットフォームを運営し、融資による利息収入と、担保が清算されたときに発生する清算ペナルティを得ることです。また、Aaveが運営するステーブルコイン事業「GHO」も2年目に入りました。GHOはAaveに直接的な利息収入をもたらします。

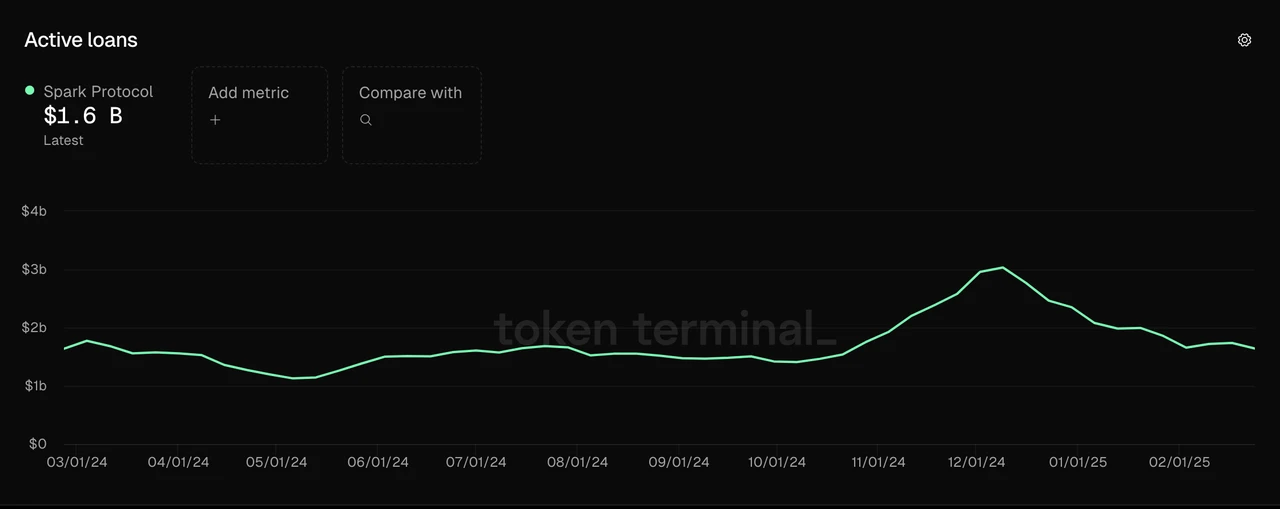

アクティブローン

Aaveの融資額、データソース:Tokenterminal

Aaveの融資規模は昨年11月以来、前回(2021年11月)のピークである121.4億ドルを超えています。現在のピークは1月25日の末で、融資額は150.2億ドルです。最近、市場の取引熱が冷めるにつれて、融資規模も減少し、現在は約114億ドルです。

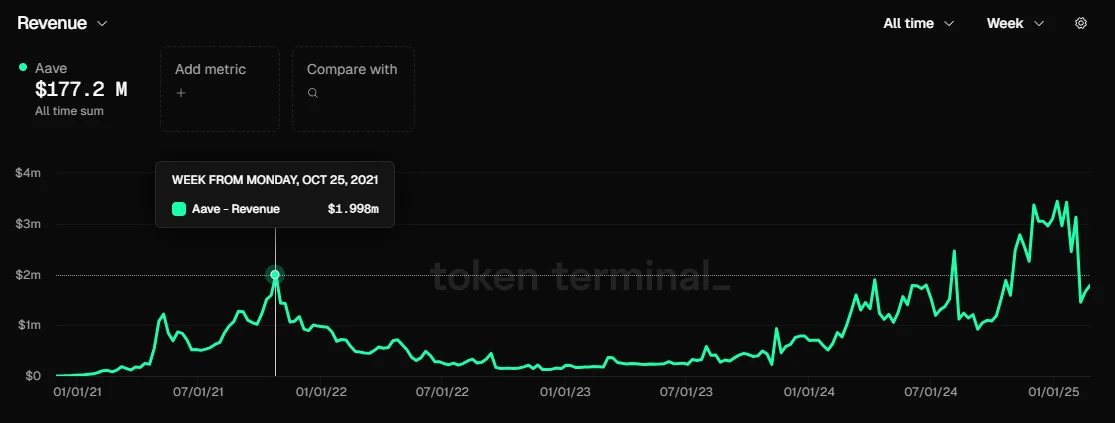

収益

Aaveのプロトコル収益、データソース:Tokenterminal

ローン規模と同様に、Aaveのプロトコル収益は昨年11月から2021年10月のピークを着実に上回っています。過去3か月間、Aaveの毎週のプロトコル収益はほとんどの場合300万ドルを超えています(GHOからの利息収入を除く)。しかし、過去2週間で市場の熱気が冷め、市場金利が低下したため、1週間のプロトコル収益は再び200万ドル以上に落ち込んでいます。

トークンインセンティブ

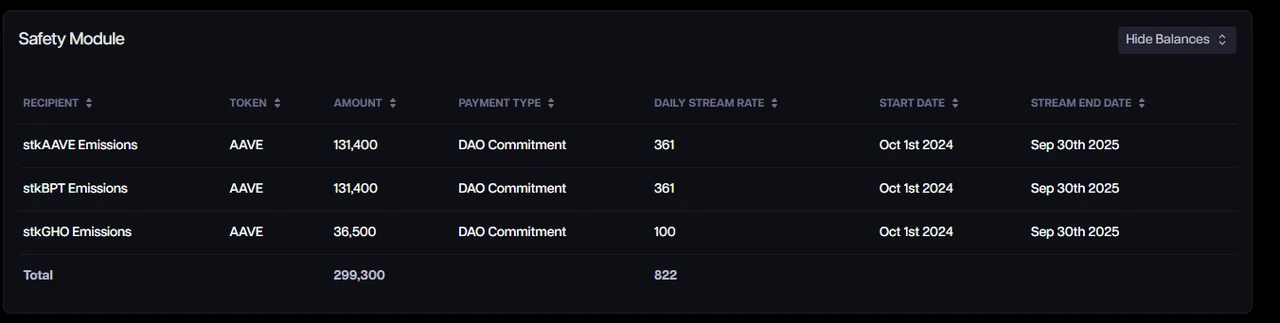

Aave トークンインセンティブ支出、データソース: Aave Analytics

Aave は現在もトークンインセンティブの規模が非常に大きく、1 日のトークンインセンティブ支出は 822 Aave です。Aave の市場価格 245 米ドルに基づくと、対応する価値は約 200,000 米ドルになります。この高いインセンティブ価値は、過去 6 か月間の Aave トークンの急激な上昇によるものです。

ただし、トークンインセンティブを通じてビジネス指標を直接刺激するほとんどの慣行とは異なり、Aave のトークンインセンティブは、ユーザーの預金や借入という中核的な行動を直接ターゲットにするのではなく、預金保証基金にインセンティブを与えるものであることに留意する必要があります。したがって、Aave の預金および貸付ビジネス データは、依然として有機的な需要に基づいて生成されます。

しかし、私の意見では、Aave の Vault に対するインセンティブ スケールは依然として高すぎるため、現在のインセンティブ スケールは少なくとも半分に削減できると思います。ただし、Aave の新しい経済モデルの一連の機能、特に新しい保険モジュール Umbrella の導入により、Aave はインセンティブには使用されなくなります。

Aave の新しい経済モデルの詳細については、Mint Ventures が昨年発行した記事「自社株買いと配当の開始、セキュリティ モジュールのアップグレード: Aave の新しい経済モデルの詳細な解釈」をお読みください。

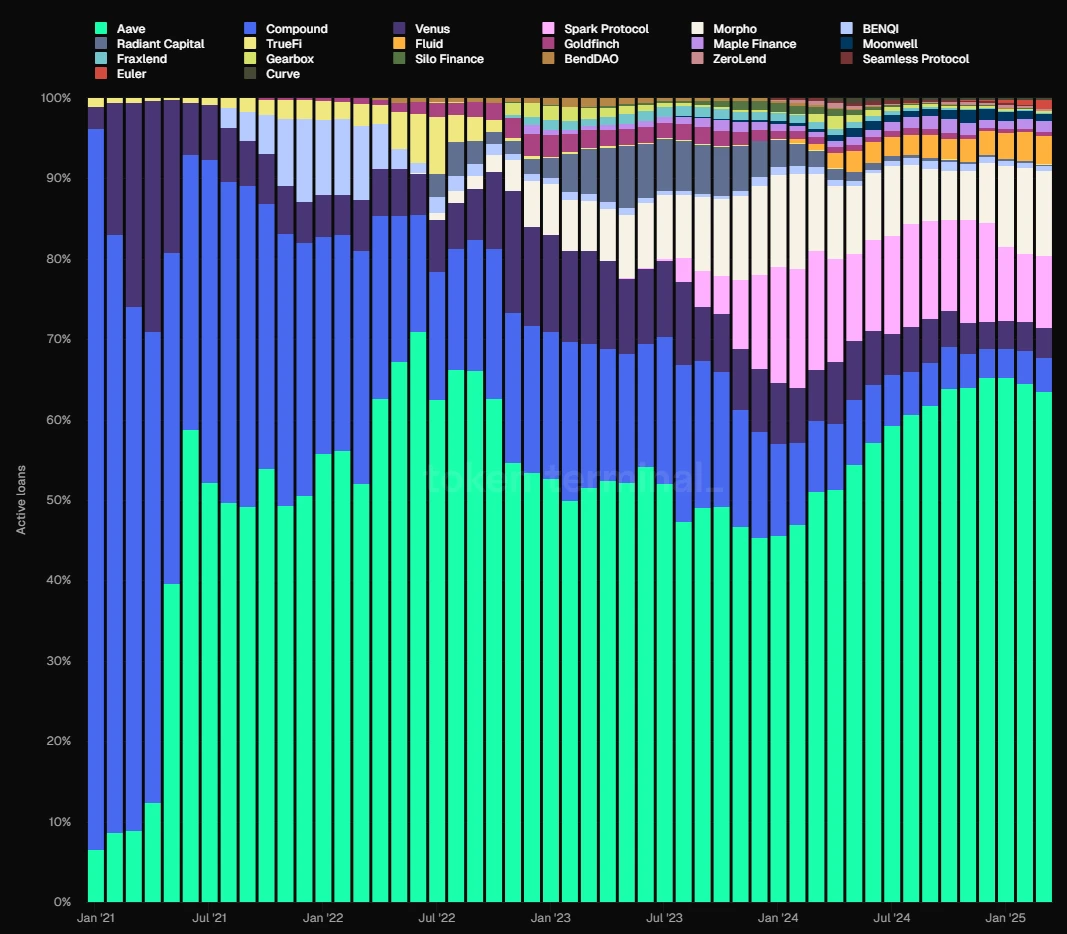

競争

融資規模(EVMチェーン)から判断すると、Aaveの市場シェアは比較的安定しており、2021年6月以降、常に市場第1位を維持しています。 2023年後半には市場シェアが50%を下回りましたが、2024年には再び上昇に転じ、現在は65%前後でほぼ安定しています。

データソース: Tokenterminal

Aaveの競争優位性

昨年 7 月に Aave の分析を開始して以来、Aave の中核となる競争優位性は、主に次の 4 つの側面から見ると、あまり変わっていません。

1. セキュリティ クレジットの継続的な蓄積: ほとんどの新しい貸付プロトコルは、オンラインになってから 1 年以内にセキュリティ インシデントを経験します。Aave は運用開始以来、スマート コントラクト レベルでセキュリティ インシデントを 1 件も経験していません。プラットフォームのリスクフリーで安定した運営によって蓄積されたセキュリティクレジットは、Defiユーザーがレンディングプラットフォームを選択する際に最優先事項となることが多く、特にAaveの長期ユーザーであるジャスティン・サンのような多額の資本を持つクジラユーザーにとっては重要です。

2. 双方向ネットワーク効果:多くのインターネットプラットフォームと同様に、Defiレンディングは典型的な双方向市場であり、預金者と借り手は互いに供給側と需要側です。預金とローンの一方的な成長は、反対側の取引量の増加を刺激し、後続の競合他社が追いつくのをより困難にします。さらに、プラットフォーム全体の流動性が豊富であればあるほど、預金者と貸し手の流動性の流入と流出がスムーズになり、大口資金の利用者に好まれる可能性が高くなり、プラットフォームのビジネスの成長を刺激します。

3. 優れた DAO 管理レベル: Aave プロトコルは DAO ベースの管理を完全に実装しています。チーム集中型の管理モデルと比較して、DAO ベースの管理では、より完全な情報開示と、重要な決定に関するより完全なコミュニティの議論が行われます。さらに、Aave DAOコミュニティでは、大手VC、大学のブロックチェーンクラブ、マーケットメーカー、リスク管理サービスプロバイダー、サードパーティの開発チーム、金融コンサルティングチームなど、ガバナンスレベルの高い専門機関が数多く活動しています。ソースは豊富で多様であり、ガバナンスへの参加は比較的活発です。プロジェクトの運営実績から判断すると、ピアツープール融資サービスの後発企業であるAaveは、製品開発と資産拡大における成長と安全性のバランスがより優れており、兄貴分のCompoundを上回っています。このプロセスではDAOガバナンスが重要な役割を果たしました。

4. マルチチェーンのエコロジカルポジション:AaveはほぼすべてのEVM L1\L2に導入されており、TVLは基本的に各チェーンのトップポジションにあります。Aaveが開発中のV4バージョンでは、マルチチェーン流動性が直列に接続され、クロスチェーン流動性の利点がより明確になります。その後、Aave は Aptos (最初の非 EVM チェーン)、Linea に拡大し、Sonic (旧 Fantom) に戻ります。

主な課題とリスク

Aave の市場シェアは過去 1 年間で着実に増加していますが、新しい競合企業である Morpho の開発スピードを過小評価すべきではありません。

Aave Daoが集中管理するAaveの担保資産カテゴリー、各種リスクパラメータ、オラクルなどと比較して、Morphoはよりオープンなモデルを採用しています。つまり、許可なしに独立した貸出市場を構築できるオープンな貸出インフラストラクチャプロトコルを提供し、担保資産、リスクパラメータ、オラクルを自由に選択できます。さらに、Gaunletなどの専門的なサードパーティ機関が構築した金庫(資産管理ファンドに類似)も導入しています。ユーザーは金庫に直接資金を預け、管理機関はリスクを比較検討し、どの貸出市場に資金を貸して収益を得るかを決定します。

このオープンな組み合わせアプローチは、Morpho エコシステムが新しいまたはニッチな貸付市場に迅速に参入するのに役立ちます。たとえば、新しいステーブルコイン プロジェクトである Usual と Resolv は、Morpho 上に貸付市場を構築し、ユーザーが回転ローンを通じてプロジェクト収入やポイントを簡単に取得できるようにしています。

Morpho の詳細については、次の記事で説明します。

Aave の開発は、Ethereum エコシステムとの競争に加え、Ethereum エコシステムや他の高性能 L1 との競争の影響も受けます。Solana に代表されるエコシステムが Ethereum の領域を侵食し続けると、Ethereum エコシステムに大きく依存する Aave のビジネス上限は間違いなく制限されるでしょう。

さらに、暗号通貨市場の非常に周期的な性質も、Aave のユーザー需要に直接影響を及ぼします。市場が弱気相場サイクルに入ると、市場における投機と裁定取引のスペースが急速に縮小し、Aaveの貸出規模とプロトコル収益も大幅に減少します。これは、さまざまな貸出プロトコルに共通する特徴でもあり、後ほど詳しく説明しません。

評価基準

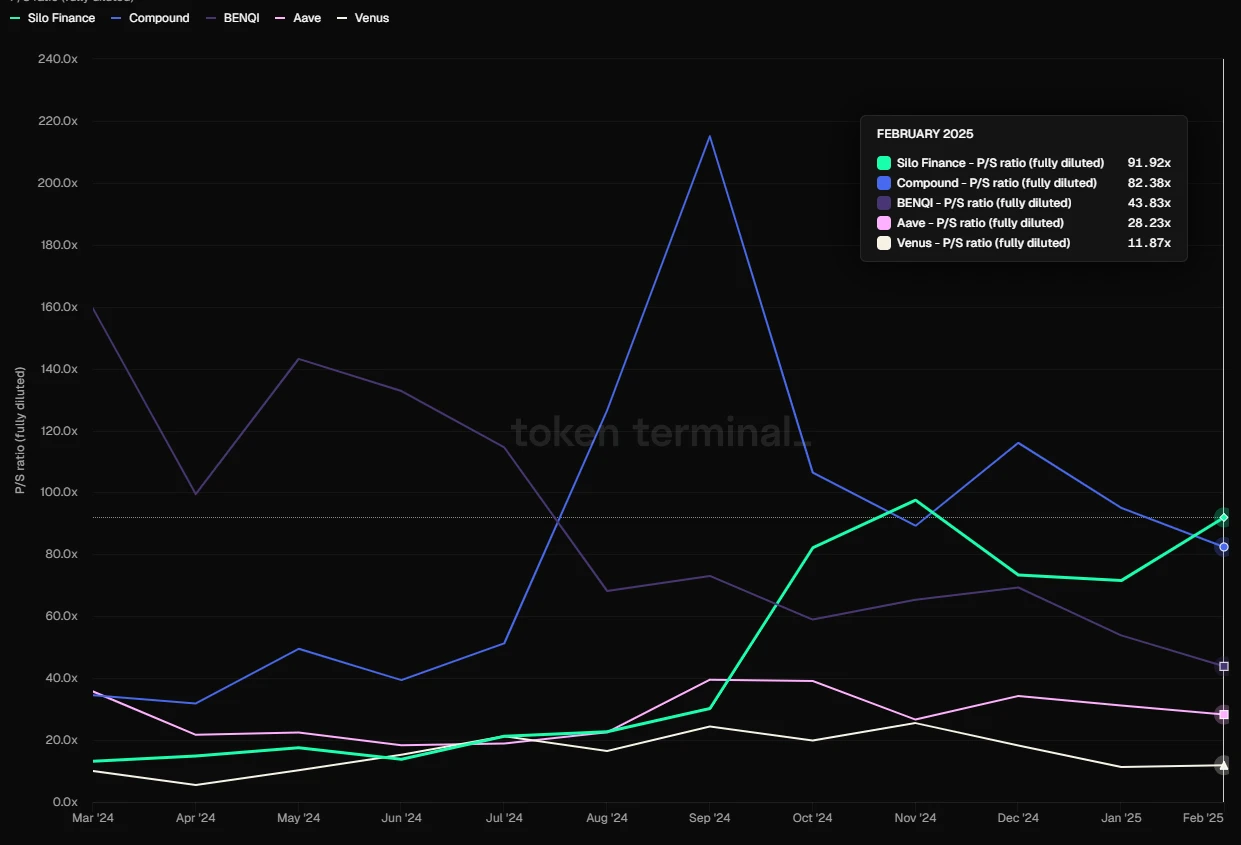

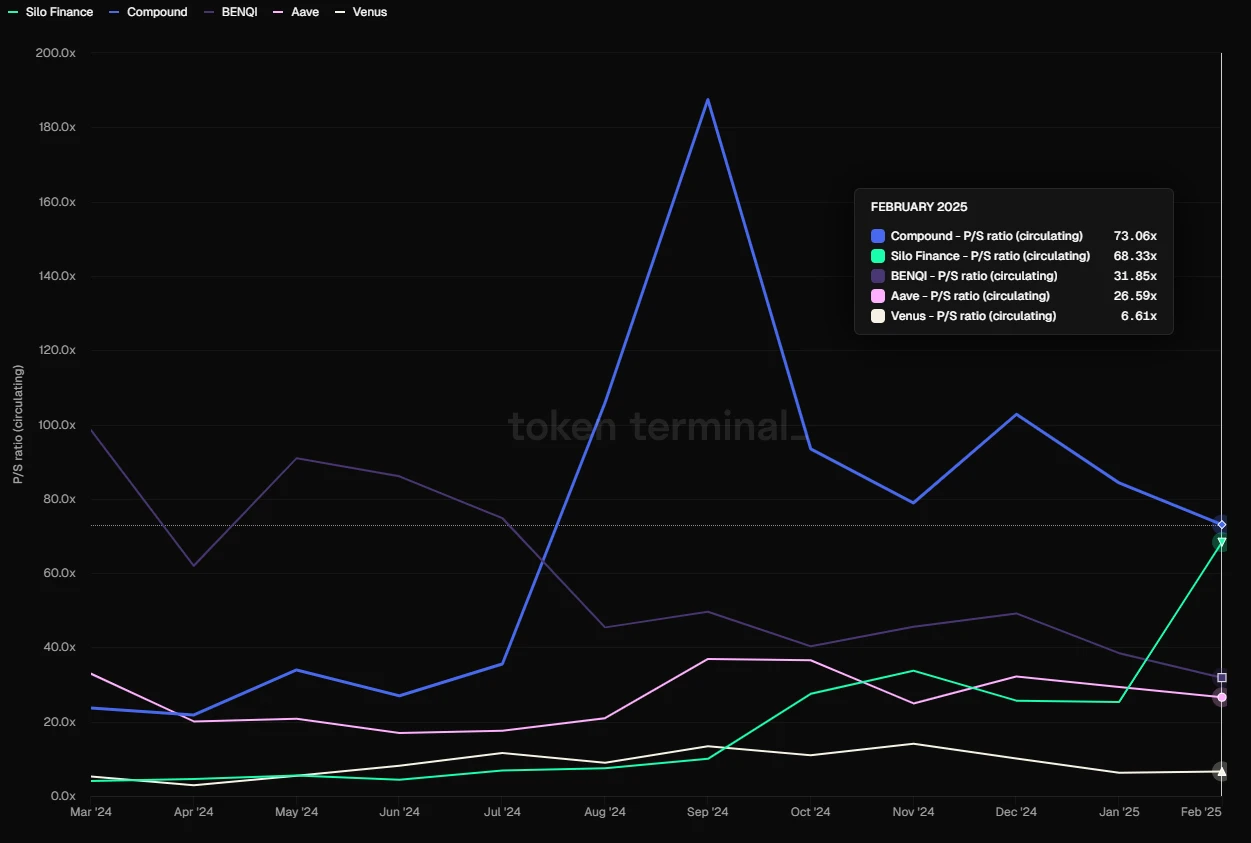

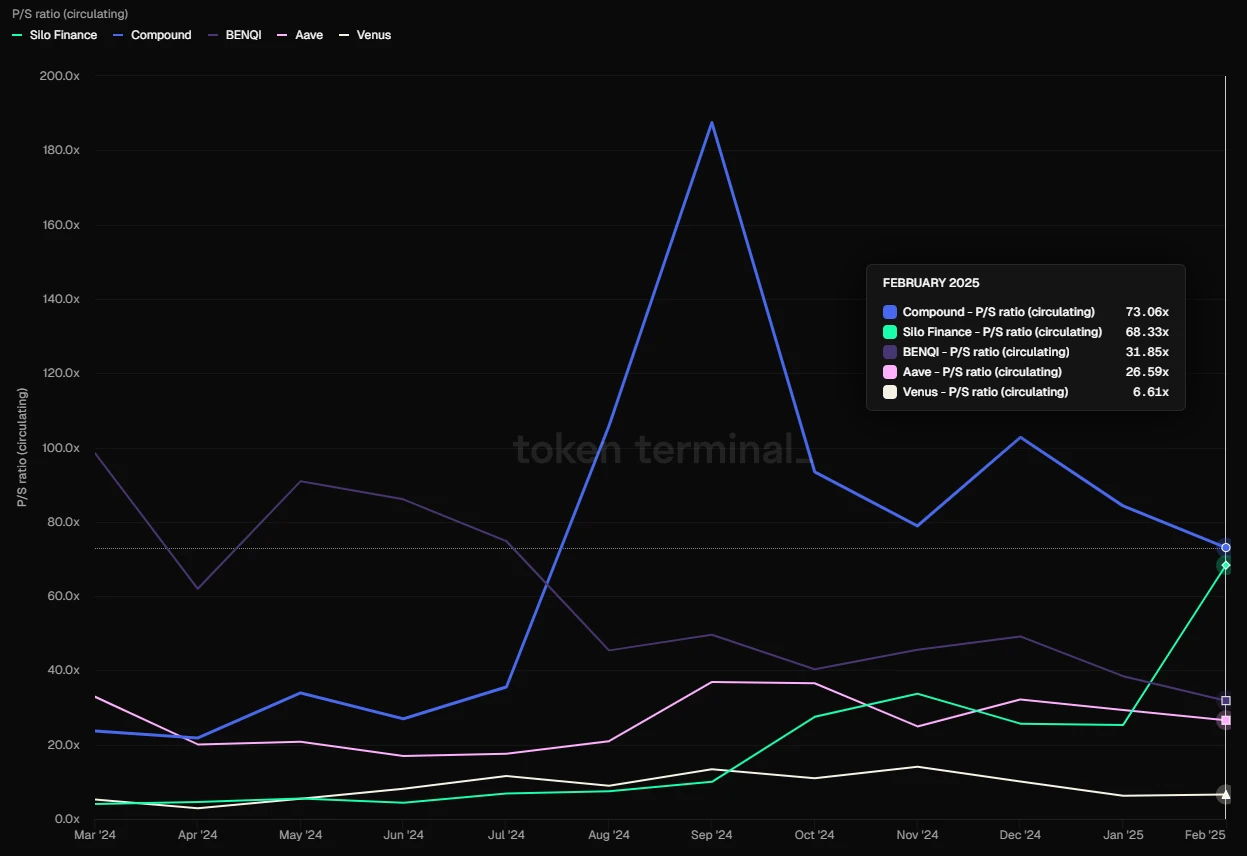

垂直評価基準の観点から見ると、Aave の現在の PS (全時価総額とプロトコル収益の比率) は 28.23 で、これは過去 1 年間の中央値の範囲内であり、21 ~ 23 年のピーク時の PS 値 100 を超える値からは依然として遠い状況です。

主流の貸付プロトコルのPS(FDVに基づく)、データソース:Tokenterminal

水平比較では、Aave の PS インジケーターは Compound、Silo、benqi などのプロトコルよりもはるかに低いですが、Venus よりも高くなっています。

しかし、Defi は従来の金融会社と同様に、利益倍率が非常に周期的であり、強気市場では PS が急激に低下し、弱気市場では上昇する状況を示すことが多いことを考慮することが重要です。

1.2 モルフォ:新星

Morphoは、CompoundとAaveをベースにした収益最適化プロトコルとしてスタートしました。もともとは前者2つに寄生するプロジェクトでしたが、2024年に許可のない貸付インフラプロトコルMorpho Blueを正式に立ち上げ、Aaveなどの主要な貸付プロジェクトの直接的な競合相手となりました。 Morpho Blue のビジネスは設立以来急速に成長し、新しいプロジェクトや新しい資産に支えられてきました。 Morpho は現在、Ethereum と Base 上でサービスを提供しています。

事業状況

Morpho には、次のような製品があります。

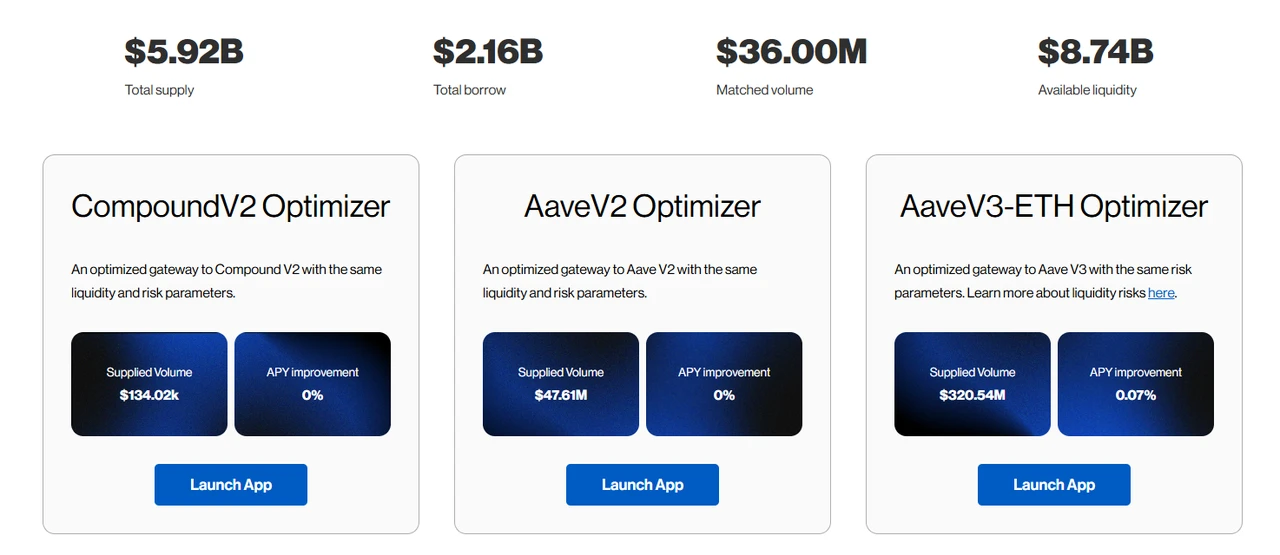

1.モルフォオプティマイザー

Morpho の最初の製品は、Aave や Compound などの既存の DeFi レンディング プロトコルの資本効率を向上させることを目的としています。これらのプラットフォームにユーザーの資金を預けて基本的な利回りを獲得しながら、貸出ニーズに基づいてピアツーピアの資金マッチングを行うことで、資金利用の効率を最適化することができます。

Morpho の第 1 世代製品である Morpho Optimizers は、多数のユーザーと資金を蓄積しており、その後の Morpho Blue の発売後にゼロからのコールドスタートを回避することができました。しかし、Morpho Optimizerはまだ多くの資金を保有しているものの、そのマッチング機能がもたらす金利最適化は非常に低く、基本的に無視できるほどです。この製品はもはやMorphoの開発重点ではなく、昨年12月から資金の預け入れと貸し出しが禁止されています。

マッチング率が非常に低いため、オプティマイザーによる金利の現在の最適化はわずか 0.07% です。出典: https://optimizers.morpho.org/

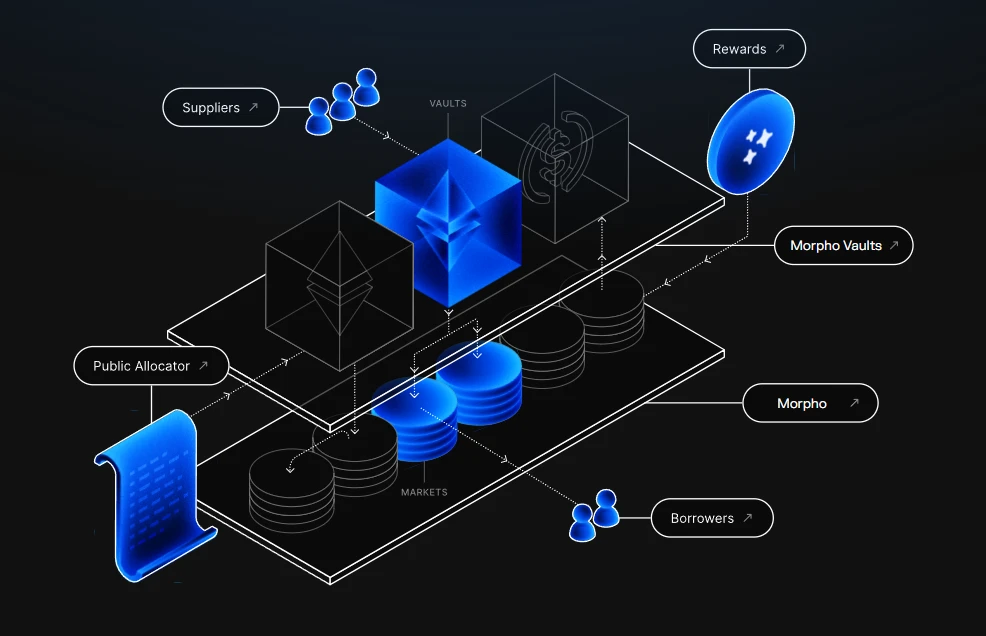

2. モルフォブルー(または単にモルフォ)

Morpho Blue は、ユーザーがカスタム融資市場を作成できるようにする、許可のない融資ベース レイヤーです。ユーザーは、担保資産、ローン資産、清算比率 (LLTV)、オラクル、金利モデルなどのパラメータを自由に選択して、独立した市場を作成できます。このプロトコルは、外部のガバナンス介入なしに、市場の作成者が独自の評価に基づいてリスクとリターンを管理し、さまざまな市場のニーズに対応できるように設計されています。

Morpho Blueの発売後、その急速な事業成長はすぐに大手融資プラットフォームであるAaveにプレッシャーをかけました。その後、Aaveはユーザー向けのMeritインセンティブプランを開始しました。インセンティブルールに従ってAaveを使用するユーザーに与えられる報酬に加えて、Morphoも使用するアドレスはインセンティブの削減に直面します。

Morpho Blue の発売前は、Euler、Silo など、ニッチな新しい資産に焦点を当てた孤立した融資市場のほとんどのプロジェクトはあまり成功していませんでした。ほとんどの資金は、依然として、主流の優良資産を担保として使用する Aave、Compound、Spark などの集中管理融資プラットフォームで発生していました。

しかし、Morpho Blue は現在基本的にこの道を歩んでおり、その成功はさまざまな側面から生まれています。

長期にわたる良好な安全記録を有しています。 Morpho Blue の発売前、Morpho Optimizer も長期間、問題なく多額の資金を運んでおり、Defi ユーザーに Morpho に対する良好なブランド信頼を与えていました。

当社は、貸付市場の基礎プロトコルのみを提供し、サポートされる資産、資産パラメータの設計、オラクルの選択、財務管理ファンドの管理権限を公開しています。これにより、次の利点がもたらされます。

貸出市場の自由度がさらに高まり、貸出市場の最前線のニーズにさらに迅速に対応できるようになりました。新しいプロトコル資産発行者は、Morpho 上で市場を構築し、自社資産のレバレッジ サービスを提供する主導権を握ります。一方、Gaunlet などの専門的なリスク サービス機関は、独自に評価および管理された金融金庫を立ち上げ、金庫のパフォーマンス料金を通じて直接利益を上げることができます。これは、大規模な貸付プロトコル (Aave、Compound、Venus) に対してサービスを課金するという従来の単一モデルから脱却するものです。

これにより、貸付サービスをさらに専門化することが可能になります。各リンクの参加者は、Morpho Blueを基盤とした自由市場で職務を遂行し、十分に競争し、製品オプションの範囲を豊かにします。さらに重要なのは、各リンクの「無料アウトソーシング」を通じて、頻繁なプロトコルのアップグレードやコード監査、専門のリスクサービスプロバイダーの料金など、チームの自営関連業務によってもたらされるコストが排除されることです。

3. メタモルフォ ボールト

MetaMorpho Vaults は、貸付プロセスを簡素化し、流動性と利回りの機会を提供するように設計された資産管理ツールです。ユーザーは、独自のリスク プロファイルと戦略に基づいて最適化された専門チームによって管理される金庫に資産を預けることで、利回りを得ることができます。現在、さまざまな Vault に吸収された資金は主に、Morpho Blue 上に構築されたさまざまな貸付市場に流れています。

Morpho製品構造図

モルフォの製品を理解した上で、モルフォの主な事業データを見てみましょう。

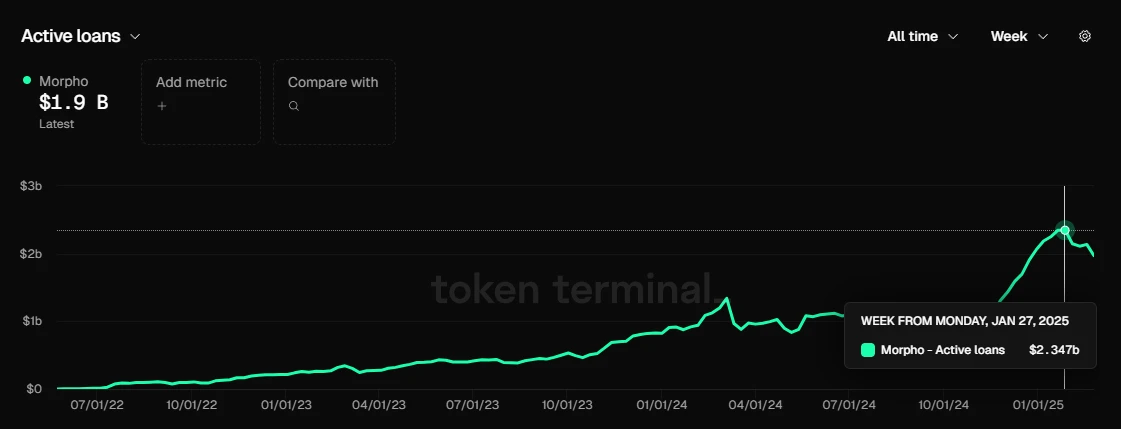

アクティブローン

モルフォの融資額、データソース:Tokenterminal

Morphp の最高総融資額は Aave と似ており、1 月末には 23 億 5,000 万ドルに達し、現在は 19 億ドルとなっている。

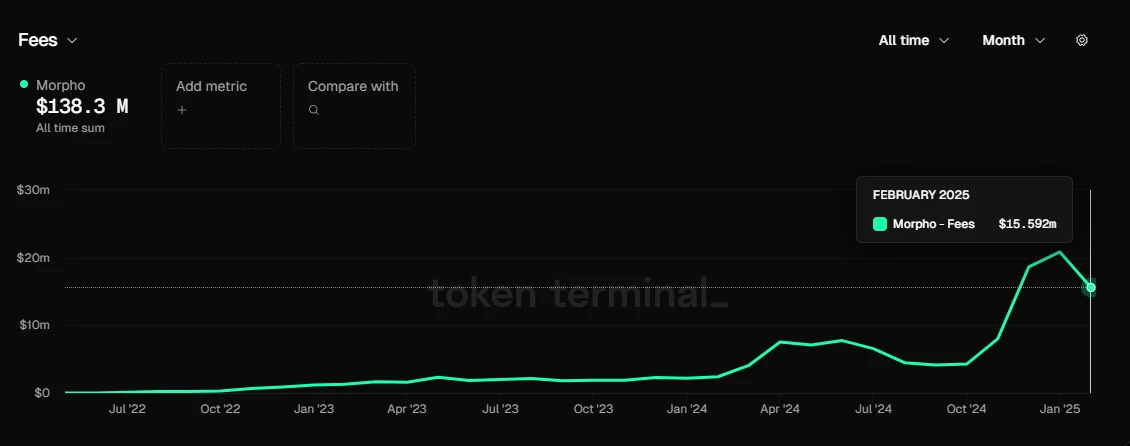

Morpho はまだプロトコルの課金を正式に開始していないため、プロトコル収益はまだ発生していません。ただし、手数料の額 (デポジッターがプロトコルから受け取る総収入) を観察し、これを使用して、将来プロトコル手数料スイッチをオンにした場合に Morpho が得られるプロトコル収益を見積もることができます。

MorphoとAaveの手数料の比較、データソース:Tokenterminal

2月25日、Aaveは合計6,712万ドルの手数料を獲得し、Morphoは1,559万ドルを獲得した。

2 月 25 日の同じ期間に、Aave は 6,712 万ドルの手数料から 857 万ドルのプロトコル収益を生み出しました。つまり、その手数料保持率はおよそ 857/6712 = 12.8% となります (あくまでも概算です)。

Aave は Aave Dao 自身が運営する貸付プロトコルであるため、プロトコルのさまざまな運営費用を負担しながらも、貸付市場からのすべての収入はプロジェクトの資金に充てられます。

Morpho は、マーケット クリエーターや Vault オペレーターなど、多くのサードパーティ参加者が活動する貸付市場に役立つ基本プロトコルです。したがって、将来 Morpho がプロトコル手数料スイッチをオンにしたとしても、発生した手数料から抽出できるプロトコル収益の比率は、Aave よりも確実に大幅に低くなります (他のサービスプロバイダーと共有する必要があるため)。Morpho の実際の手数料保持率は、Aave よりも 30% ~ 50% 低くなると予想されます。つまり、12.812.8 * 0.3% * (30% ~ 50%) = 3.84% ~ 6.4% です。

(3.84% ~ 6.4%) * 1559を掛けると、Morphoがプロトコルの課金を開始した場合、2月の合計手数料1559万ドルから得られるプロトコル収益はおよそ598,700〜997,800ドルとなり、これはAaveのプロトコル収益の7%〜11.6%に相当します。

トークンインセンティブ

Morpho は現在、インセンティブのために独自のトークン Morpho も使用していますが、Aave とは異なり、Morpho はユーザーの預金および借入行動に直接インセンティブを与えるのに対し、Aave は預金保険にインセンティブを与えます。したがって、Morpho のコアビジネス データは Aave ほど有機的ではありません。

Morpho のトークンインセンティブダッシュボード、出典: https://rewards.morpho.org/

Morphoのトークンインセンティブダッシュボードによると、イーサリアム市場において、Morphoの現在の借入に対する総合補助率は約0.2%、預金に対する総合補助率は約2%です。また、Base市場において、Morphoの現在の借入に対する総合補助率は約0.29%、預金に対する総合補助率は約3%です。

しかし、トークンインセンティブに関しては、Morphoは比較的高い頻度で微調整を行ってきました。昨年12月以来、Morphoコミュニティは、ユーザーの預金や借入行動に対するMorphoトークンの補助金を継続的に削減するための3つの提案を開始しました。

最新の Morpho インセンティブ調整は 2 月 21 日に行われ、ETH と BASE の Morpho 報酬トークンの数が 25% 削減されました。調整後、Morpho の年間インセンティブ支出は次のようになります。

イーサリアム: 11,730,934.98 MORPHO/年

ベース: 3,185,016.06 MORPHO/年

合計: 14,915,951.04 MORPHO/年

モルフォの現在の(2024年3月3日)市場価格に基づくと、対応する年間インセンティブ予算は3,192万米ドルとなります。モルフォの現在の契約規模と発生したコストを考慮すると、このインセンティブ額はかなり大きいと言えます。

しかし、モルフォは今後もインセンティブ支出を削減し続け、最終的には補助金を停止すると予想されます。

競争

データソース: Tokenterminal

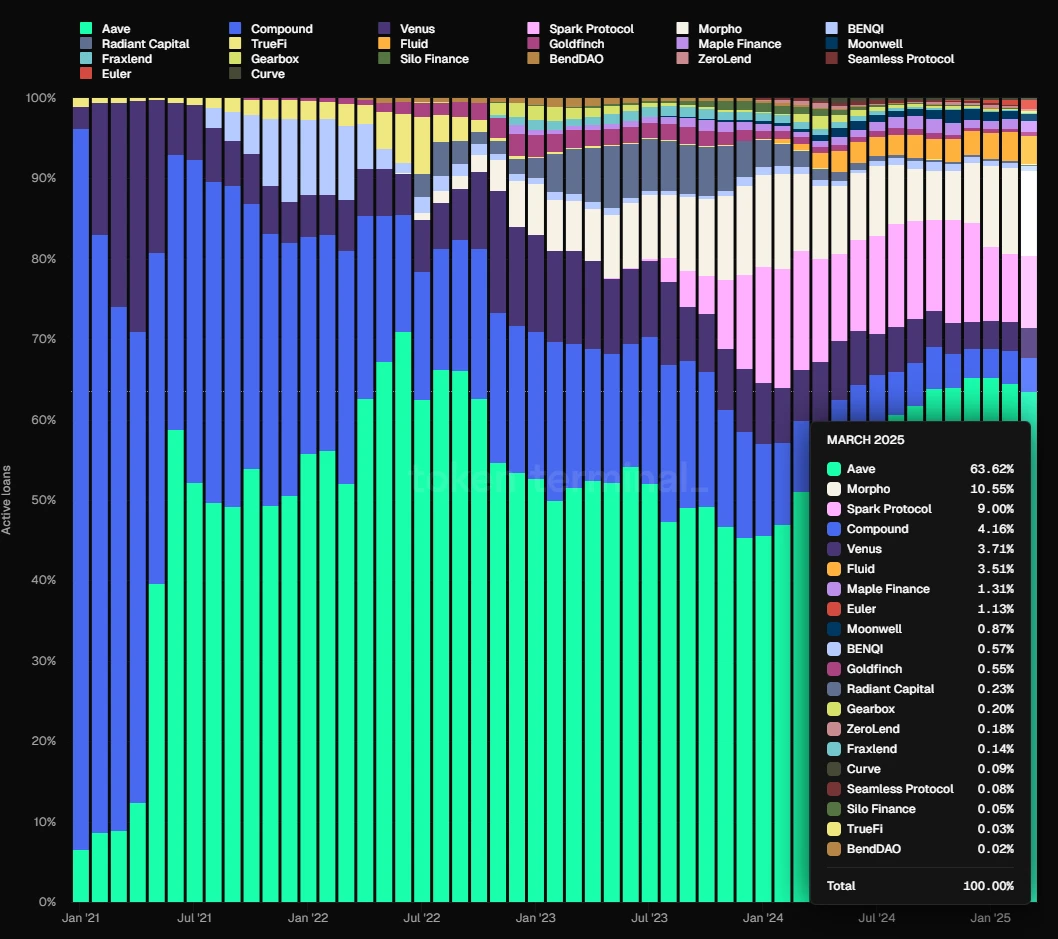

総融資額の市場シェアで見ると、Morphoは10.55%を占め、Sparkをわずかに上回っていますが、Aaveとは依然として大きな差があります。貸付市場の第2層。

モルフォの競争優位性

Morpho の堀は主に次の 2 つの側面から生まれます。

1. 安全履歴が良好。 Morphoプロトコルは、それほど遅くなく誕生しました。収益最適化製品の発売から計算すると、約3年の運用履歴があります。これまでのところ、プロトコルのセキュリティに関する重大なインシデントは発生しておらず、セキュリティに関して高い評価を得ています。ますます多額の資金が集まっていることも、ユーザーが同社に抱く信頼を間接的に裏付けています。

2. 基本的な貸出プロトコルに焦点を当てます。このアプローチの利点は上で分析されています。これにより、より多くの参加者がエコシステムに引き込まれ、より豊富で迅速な貸出市場のオプションが提供され、分業の専門化が強化され、プロトコルの運用コストが削減されます。

主な課題とリスク

他の貸付プロトコルとの競争や、イーサリアムやソラナなどのL1競争による環境への影響に直面することに加えて、Morphoの主な課題は、そのトークンが来年比較的大きなロック解除圧力に直面することです。

トークノミストのデータによると、今後1年間にMorphoがロック解除する新しいトークンの量は、現在流通しているトークンの総数の98.43%に相当し、これは今後1年間のトークンインフレ率が100%に近く、トークンの大部分が初期の戦略的投資家、初期の貢献者、およびMorpho Daoに属することを意味します。この膨大な量のトークンの現金化は、トークンの価格に大きな圧力をかける可能性があります。

評価基準

Morpho はまだプロトコル料金スイッチをオンにしていませんが、発生したプロトコル料金に基づいて、料金スイッチをオンにした後の収益を推定しました。2 月のプロトコル料金に基づくと、プロトコル収益は 598,700 ~ 997,800 米ドルになると推定されます。

本日(3.3)のFDV 2,138,047,873 USD(Coingeckoデータ)と上記の収益データを組み合わせると、PSは178〜297になります。他の主流の貸付プロトコルと比較すると、その評価レベルは明らかに高くなっています。

主流の貸付プロトコルのPS(FDVに基づく)、データソース:Tokenterminal

しかし、時価総額で計算すると、Morphoの現在の時価総額(3.3)は481,361,461 USD(Coingeckoデータ)、PSは40.2〜67であり、他のレンディングプロトコルの指標と比較してそれほど高価ではありません。

主流の貸付プロトコルのPS(MCに基づく)、データソース:Tokenterminal

もちろん、FDV を市場価値の基準として使用することは、より保守的な評価比較方法です。

1.3 カミーノ:ソラナのトッププレイヤー

Kamino Finance は、Solana をベースにした包括的な DeFi プロトコルです。2022 年に設立され、当初の製品は集中型流動性の自動管理ツールでした。現在は、貸付、流動性、レバレッジ、取引機能を統合しています。しかし、貸付が中核事業であり、プロトコルの収益の大半も貸付事業によってもたらされています。カミノはさまざまな手数料を請求します。貸付業務の手数料には、利息収入に対する手数料、借入時に請求される初回手数料、決済手数料が含まれます。流動性管理業務の手数料には、入金手数料、出金手数料、パフォーマンス手数料が含まれます。

事業状況

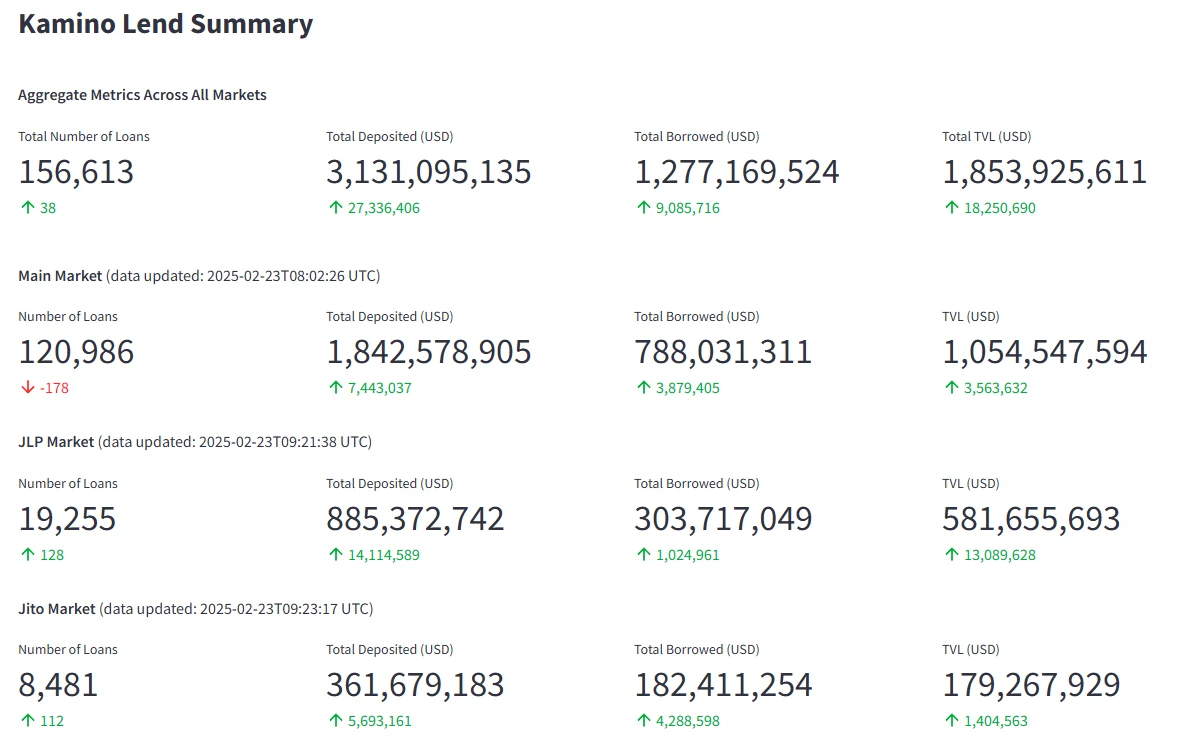

アクティブローン

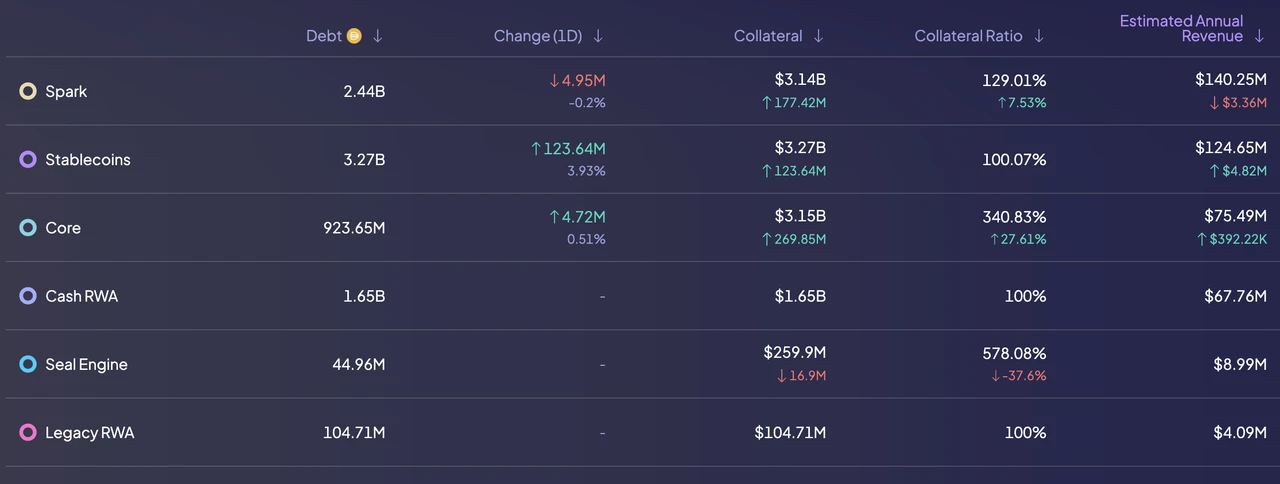

カミーノの主なデータ指標、データソース: https://risk.kamino.finance/

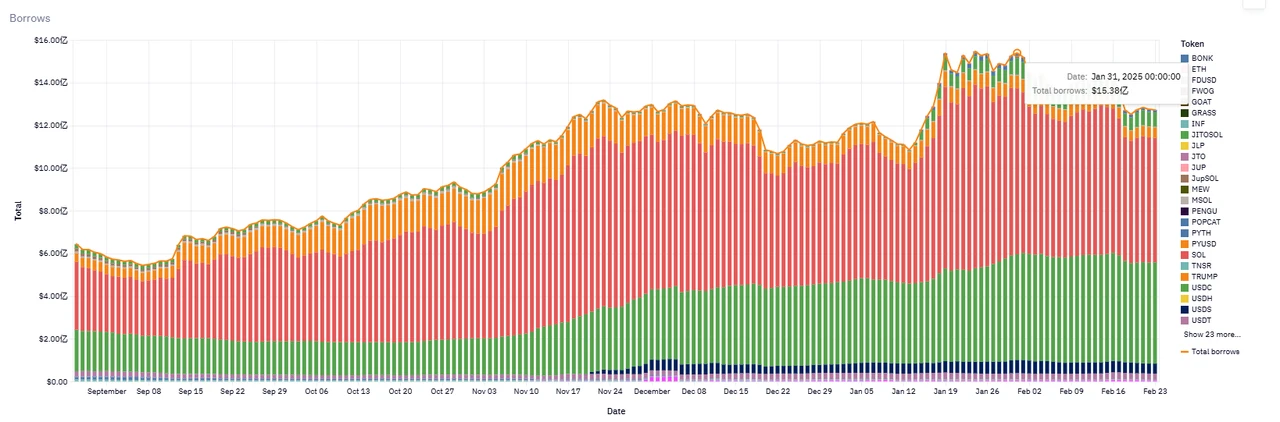

カミーノの現在の融資額は12億7,000万米ドルで、今年1月下旬には融資額のピークが15億3,800万米ドルに達した。

カミーノの借入規模の傾向、データソース: https://allez.xyz/kamino

収益

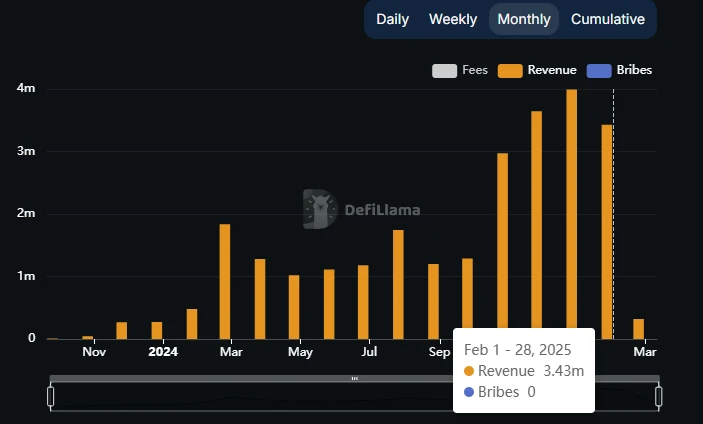

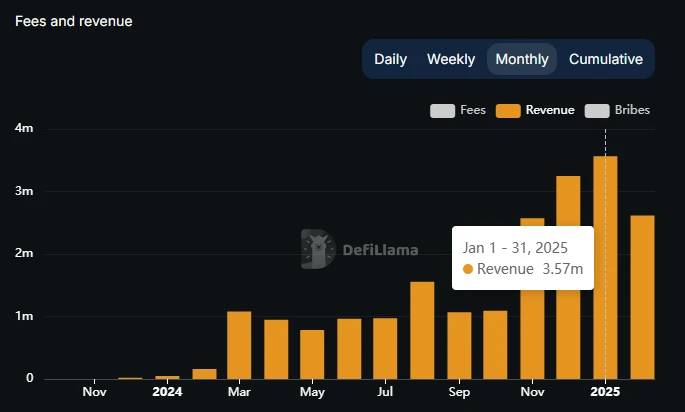

カミーノ・プロトコルの総収益、出典:DefiLlama

1月は『カミーノ・プロトコル』の最高収益月となり、399万ドルに達した。しかし、2月の収益も343万ドルと好調でした。

カミーノ・プロトコルの貸付収入、出典:DefiLlama

カミーノのプロトコル収益の大部分は貸付部分です。1月を例にとると、貸付によるプロトコル収益は89.5%を占めました。

トークンインセンティブ

トークンでユーザーに直接インセンティブを与える他のレンディングプロトコルとは異なり、Kamino は、このサイクルで登場した新しいインセンティブ方法、つまり「シーズンポイントシステム」を採用しています。ユーザーは、公式に指定されたインセンティブ行動を完了することでプロジェクトポイントを獲得します。シーズンの終わりに、各シーズンで報酬として与えられたトークンの合計額が、個人ポイントの割合に応じて分配されます。

Kamino の最初のシーズン ポイント シーズン イベントは 3 か月間続き、総トークンの 7.5% が Genesis エアドロップとして配布されました。2 番目のシーズン ポイント シーズン イベントも 3 か月間続き、総トークンの 3.5% が配布されました。

現在のトークン価格によると、上記2シーズンで配布されたKMNOトークンの合計の11%は1億500万米ドルの価値があります。トークン報酬の高さは、過去1年間のKaminoのビジネスデータの急速な成長の主な原動力でもあります。

現在、カミーノの第3ポイントシーズンはまだ進行中です。以前の2つのポイントシーズンとは異なり、第3シーズンは昨年8月1日に始まり、6か月以上続いてまだ終了していませんが、カミーノのプロトコルの成長は鈍化していません。第3シーズンのエアドロップが第2シーズンと同様の規模を維持した場合、エアドロップのインセンティブ価値は3,000万〜4,000万ドルになると予想されます。

カミーノのトークン KMNO の主な機能の 1 つは、ステーキングを通じてシーズン中にユーザーのポイント獲得を加速させることです。このモデルにより、ユーザーの製品とトークンの保有に対する執着心が高まります。

競争

Solana チェーンでは、主な貸付プロトコルとして Kamino、Solend、MarginFi などがあります。

神野:現在、市場シェアの70%〜75%を占めています(ローンサイズ別)。Solanaでのシェアは、AaveのEthereumでの地位よりもさらに強力です。

ソレンド氏:2022~2023年はトップだったが、2024年には成長が鈍化し、市場シェアは20%未満に落ち込んだ。

MarginFi:2024年4月の経営危機後、大量のユーザー資産が引き出され、プロジェクトのシェアは1桁に落ち込んだ。

Kamino の総ロック量は、ステーキングに重点を置く Jito に次いで Solana のトップ 2 に確実にランクされています。同社の貸付部門のTVLも、SolendやMarginFiなどのかつてのライバルを大幅に上回っています。

カミーノの競争優位性

1. 迅速な製品イテレーションと優れた配信機能: Kamino は 2022 年に Hubble チームのメンバーによって設立され、当初は Solana チェーン上の最初の集中型流動性マーケットメイキング オプティマイザーとして位置付けられていました。この先駆的な製品により、Kamino は集中型流動性マーケット メイキングにおけるユーザーのニーズを満たし、自動化され、収益を最適化する流動性財務ソリューションを提供できるようになります。これを基に、カミノは貸付、レバレッジ、取引などの製品モジュールをさらに拡張し、フルスタックの DeFi 製品マトリックスを形成しました。このような複数のシナリオにまたがる統合型 Defi プロジェクトは珍しいです。現在まで、Kamino チームは新しいビジネスに絶えず挑戦し続けています。

2. アクティブなエコシステム統合機能: Kamino は、Solana エコシステムの内外で協力ネットワークを積極的に構築しています。注目すべき例の 1 つは、PayPal ステーブルコインとの統合です。Kamino は、PYUSD レンディングを開始してサポートした最初の Solana プロトコルであり、この資産の拡大に大きな役割を果たしてきました。たとえば、Kamino は Solana ステーキング プロジェクト Jito と協力して JitoSOL 関連のレバレッジ製品を立ち上げ、多数の SOL ステーキング ユーザーを Kamino エコシステムに引き付けました。 Kamino Lend は、2024 年に後続のアップグレード V2 を発表する際に、オーダーブック貸付、実世界資産 (RWA) のサポート、他のプロトコルがアクセスするためのオープン モジュラー インターフェイスなどの新機能も導入する予定です。これらの取り組みにより、Kamino は Solana エコシステムの基盤となる金融インフラにさらに組み込まれることになります。Kamino 上に他のプロジェクトが構築されるほど、より多くの新しい資本が Kamino に流入する傾向があり、競合他社がその地位を揺るがすことが難しくなります。

3. スケール効果とネットワーク効果:DeFiレンディング分野では「強いほど強くなる」効果が明らかであり、2024年のKaminoの急速な拡大はこのネットワーク効果を反映しています。 TVL と流動性が高くなると、ユーザーはプラットフォーム上でより安全に、より低いスリッページで借り入れや貸し出しを行えるようになり、また、大口投資家が市場に参入する際の信頼も高まります。ファンドの規模が大きいことは、それ自体が競争上の障壁となります。資金は最も流動性の高いプラットフォームに流れる傾向があり、その結果、プラットフォームの規模がさらに拡大します。カミーノは、先行者利益を通じて流動性とユーザーを蓄積することで、このネットワーク効果によってもたらされる正のフィードバックを享受しています。

4. リスク管理の優れた実績。これまでのところ、Kaminoでは大きなセキュリティインシデントや不良債権の大規模な清算は発生していません。対照的に、MarginFiなどの競合他社が経験した混乱により、エコシステムのユーザーはKaminoに流れ込んでいます。

主な課題とリスク

契約セキュリティや資産パラメータ設計など、新しい貸付プロトコルが直面する一般的なリスクに加えて、Kamino の潜在的な問題には次のものがあります。

トークン経済、インフレ圧力、利益分配

Kamino が採用しているポイントシーズンモデルは、Ethena と同様に、ややポンジー型です。その後のエアドロップされたトークンの価値が予想よりも低ければ、一部のユーザーの離脱につながる可能性があります (もちろん、現在の規模では、プロジェクトの目的は達成されています)。さらに、トークノミストのデータによると、来年にロック解除されるKMNOの量もかなり大きくなります。現在流通しているトークンに基づくと、インフレ率は170%にも達します。最後に、カミーノの現在のプロトコル収益はすべてチームの懐に入っており、トークン保有者に分配されることも、財務省に入ることもありません。短期的には、プロジェクトの分散型ガバナンスが始まる兆候はありません。これはプロジェクトの初期段階では普通のことですが、プロトコルの収益がプロジェクトDAOによって管理される財務に含まれず、透明性のあるガバナンスと財務計画がなく、すべてがコアチームによって独占されている場合、プロトコルトークンの期待価値はさらに低下する可能性があります。

ソラナのエコシステム開発

このサイクルにおけるSolanaエコシステムの発展は明らかにEthereumよりも優れていますが、Solanaには現在Memeを除いて明らかなPMFを備えたトラックタイプがなく、Defiは依然としてEthereumシリーズの強みです。ソラナが資産カテゴリーと能力を拡大し続け、より多くのファンドを導入できるかどうかが、カミーノの上限にとって重要となるだろう。

評価基準

カミノ 30 日契約収益、データソース: https://allez.xyz/kamino/revenue

Kamino の最近の 30 日間のプロトコル収益と FDV をベンチマークとして使用し、FDV と MC の市場価値 (Coingeko の市場価値データに基づく) に対して PS 計算を実行すると、次のようになります。

FDV PS= 34、MC PS= 4.7。この利益倍率は、他の主流の貸付プロトコルと比較して高くありません。

1.4.MakerDAO: 古い木に新しい花が咲く?

MakerDAO は、Ethereum チェーン上の最も古い DeFi プロトコルです。10 年前の 2015 年に設立されました。先行者利益により、そのステーブルコイン DAI (アップグレードされた USDS を含む) は長い間、市場で最大の分散型ステーブルコインとなっています。

ビジネスモデルの観点から見ると、MakerDAO の主な収入は、DAI を生成するために支払われる安定化手数料と DAI の差額から得られます。このモデルは、貸付契約の金利スプレッドと非常によく似ています。契約から DAI を借りるには手数料を支払う必要がありますが、契約に余剰流動性 (sUSDS と sDAI) を提供すると金利を得ることができます。

さらに、ビジネスプロセスの観点から見ると、DAIなどのCDP(担保付債務ポジション)タイプのステーブルコインの場合、DAIを取得するためにETHを預けるプロセスは、AAVEにETHを預けてUSDCを借りるプロセスとあまり変わりません。そのため、初期のDeFi分析では、MakerDAOなどのCDPプロトコルもレンディングプロトコルの一種とみなす人が多かったです。 MakerDAOはブランドをSkyにアップグレードした後、別の貸付プロトコルSparkも立ち上げたため、このセクションではMakerDAOも貸付プロトコルとみなして分析します。

事業状況

アクティブローン

ステーブルコイン プロトコルにとって最も重要な指標はステーブルコインのサイズであり、これは貸付プロトコルのローン サイズにも対応します。

出典:スカイ公式サイト

MakerDAOの融資規模は現在80億ドル近くに達しているが、前サイクルのピークである103億ドルにはまだまだ遠い。

Sparkの融資規模は約16億ドルで、これは旧融資契約Compoundより高く、前述のMophroよりわずかに低い。

データソース: Tokenterminal

収益

レンディング プロトコルの MakerDAO プロトコル収入に対応する概念は、プロトコルのすべての収入の合計から sDAI と sUSDS に支払われる利息コストを差し引いたものになります。下の図から、MakerDAOの現在のプロトコル収益のうち、安定化手数料収入が4億2,100万米ドルで収益の大部分を占めているのに対し、清算手数料や価格安定化モジュール手数料などのその他の手数料は収益にほとんど貢献していないことがわかります。

MakerDAOの過去の収益 出典:Sky公式サイト

安定化手数料のうち、プロトコルがSparkを通じてリリースするDAIは年間1億4,000万ドルの安定化手数料を生み出すと予想されており、USDCによって直接生成されるDAIも1億2,500万ドルの安定化手数料を得ることができます。この2つの部分が安定化手数料の2/3を占めています。残りの安定化手数料は、RWAによって生成されるDAI(7,183万ドル)と暗号資産担保によって生成されるDAI(7,861万ドル)から得られます。

MakerDAOの負債構造と年間収入源: sky公式サイト

この規模の安定化手数料の発生を奨励するために、MakerDAO は年間 2 億 4,600 万ドルの節約コストを支払うことを見込んでいます。これら2つを差し引くと、MakerDAOの年間プロトコル収益は約1億7,500万米ドル、週平均プロトコル収益は336万米ドルとなります。

もちろん、MakerDAOはプロトコルの運営費も発表しており、その額は年間9,660万ドルに上ります。プロトコル収益から運営費を差し引いた「純利益」は約7,840万ドルとなり、これがMKRとSKYの買い戻しの主な資金源にもなります。

トークンインセンティブ

MakerDAOが以前ブランドをアップグレードした理由の1つは、事業拡大を奨励するための余剰MKR準備金がなくなったためだ。現在、MakerDAOのトークンインセンティブは主にUSDSの入金を奨励するために使用されています。2024年9月末のインセンティブプラン開始から現在までの5か月間で、合計2億7,400万SKYインセンティブがリリースされ、これは約1,740万米ドルに相当し、年間インセンティブ額は約4,200万米ドルです。

出典:スカイ公式サイト

競争

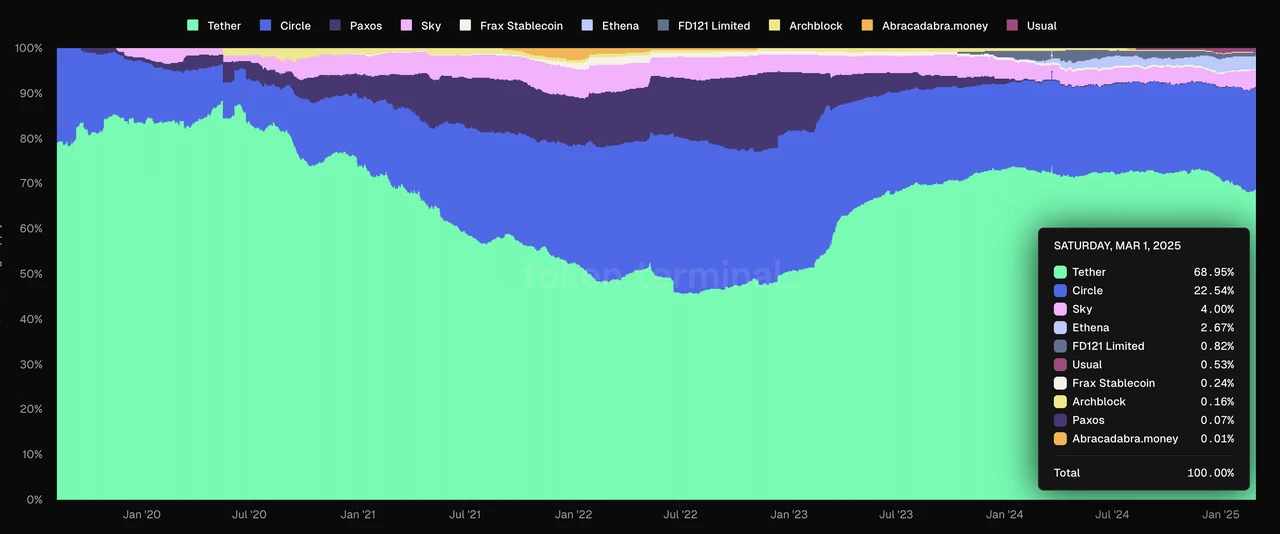

現在、MakerDAOのステーブルコインの市場シェアは4.57%です。ステーブルコインは、暗号通貨の需要が最も明確なセクターの1つです。古いステーブルコインとして、MakerDAOはブランド効果や先行者利益など、一定の堀を形成しています。これは、最後のサイクルのCurve流動性の戦いで非常に明白でした。3つのCRVの1つであるDAIは、他のステーブルコインプロジェクトによってリリースされた大量のインセンティブを獲得し、操作なしで人気を確立することができます。

しかし、ステーブルコイン分野の競争において、MakerDAOの状況は楽観的ではありません。下の図の市場シェアからも、MakerDAO の市場シェア (ピンクのブロック) はこのサイクル中に増加するのではなく減少していることがわかります。

上位10のステーブルコインの市場シェア 出典: Tokenterminal

著者は、この現象を引き起こしている最も根本的な要因は、3番目に大きいステーブルコインであるDAIが決済ツールとしての機能を失った(あるいは実際にはそもそも持っていなかった)ことだと考えています。現在、ユーザーは USDT と DAI をまったく異なる目的で保有しています。USDT は主に決済手段として使用され、DAI を保有する目的はレバレッジをかけて利益を得ることです。この観点から見ると、どちらも米ドルに固定されている点を除けば、共通点はあまりないようです。

決済機能を備えたステーブルコインはネットワーク効果が良好です。残念ながら、DAIは基本的に決済機能がなくなり、ネットワーク効果を形成することが困難になっています。

これは発行規模にも反映されており、DAIの市場シェアは徐々に低下しており、DAIは2021年に最高の発行規模にはまだ戻っていませんが、USDTの発行規模は増加し続けており、現在では21年末に比べて2倍になっています。

収入創出ツールとしてのみ使用されるステーブルコインには上限があり、その規模の成長は継続的な収入刺激と多くの外部条件(比較的高い米国債金利など)に依存します。長期的な有機的成長をどのように達成するかが、MakerDAO がステーブルコイン市場で繁栄できるかどうかの鍵となります。

主な課題とリスク

上記で分析した課題に加えて、MakerDAO は新規参入者との競争にも直面しています。

新しいステーブルコインであるEthenaは急速に発展しています。発売から1年も経たないうちに、現在の市場規模はMakerDAOの60%に達しました。主力製品も利回りを生み出すステーブルコインであるEthenaは、収益基盤である「暗号通貨永久契約裁定収益」がMakerDAOの「国債RWA収益」よりもはるかに高いという点でMakerDAOに対して大きな優位性を持っています。中長期的には、国債金利が引き続き低下した場合、USDEはDAIに対してより大きな競争上の優位性を発揮するでしょう。

さらに、MakerDAOのガバナンス能力も懸念されます。毎年9,700万ドルを費やしているMakerDAOチームのガバナンスは非常に非効率的で不透明です。最も典型的な例は、MakerDAOブランドをSKYにアップグレードした後、ブランドを再びMakerに戻すことを議論していることです。このプロセス全体は子供の遊びのようです。

評価基準

プロトコル収益1億7500万ドルに基づくと、MKRの現在のPSは約7.54となり、主要な競合他社であるEthena(22)と比較すると依然として比較的安価であるように見えます。 MKR の PS も歴史的に低い水準にあります。

MakerDAO以外のステーブルコインプロジェクトのPS Source: Tokenterminal

2. 流動性ステーキングトラック: Lido と Jito

流動性ステーキングは、暗号通貨ネイティブ トラックの 1 つです。ネイティブ ステーキングと比較して、流動性ステーキングはより優れた流動性と構成可能性を提供するため、需要が堅調で、PoS チェーン エコシステムで重要な役割を果たします。現在、最も重要な 2 つの PoS チェーンである Ethereum と Solana には、最大の TVL プロトコルがあり、どちらも流動性ステーキング プロトコルです。次に紹介する 2 つのプロトコルは、Lido と Jito です。

流動性ステーキング プロジェクトの場合、評価の最も重要な指標は、担保資産の規模です (流動性ステーキング プロジェクトの場合、ステーキングされた資産の値は TVL と一致します)。運用モデルにはユーザー以外の第三者、つまりノード オペレーターが存在するため、彼らが収集したプロトコル収益の一部をノード オペレーターと共有する必要があります。したがって、プロトコル収益と比較して、流動性ステーキング プロトコルを評価するには、粗利益の方が適している可能性があります。さらに、プロトコルの支出指標であるトークンインセンティブも評価する必要があります。

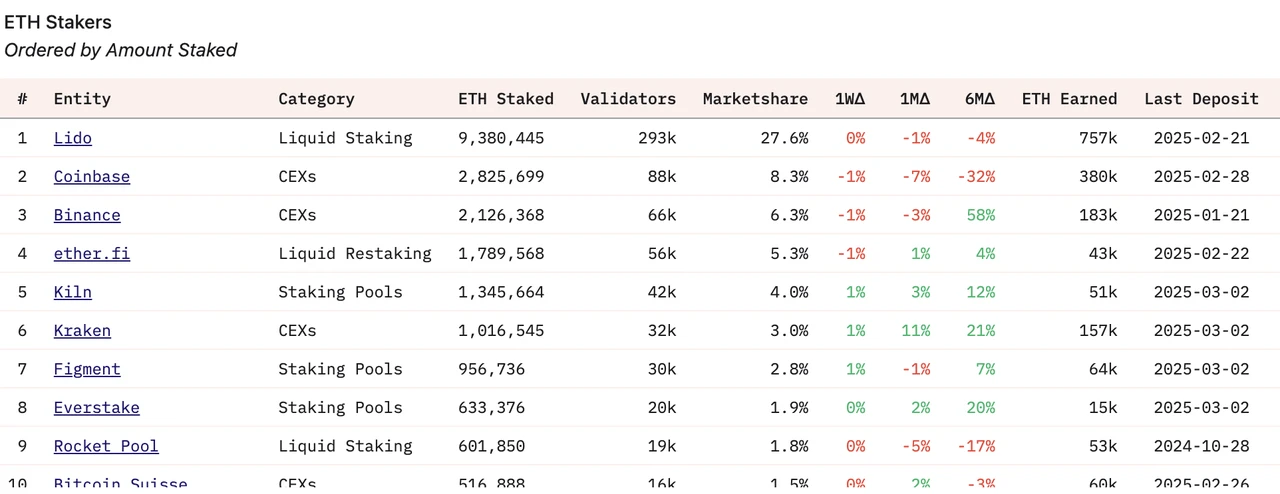

2.1 Lido: イーサリアムには注意が必要

事業状況

Lidoの事業は、2020年末にETHステーキングの開始とともに開始されました。Lidoがイーサリアムネットワークの流動性ステーキングで主導的な地位を獲得するまでに半年かかりました。 Lidoは以前、Lunaネットワークで最大の流動性ステーキングサービスプロバイダーであり、Solanaネットワークでは2番目に大きいプロバイダーであり、その事業はほぼすべての主流のPoSネットワークに拡大していました。しかし、2023年からLidoは戦略的に縮小し始めました。現在、ETHの流動性ステーキングがLidoの唯一の事業です。そのビジネスモデルは比較的シンプルです。Lido は、さまざまなノード オペレーターを通じて、ユーザーがステークした ETH を Ethereum のステークに投資し、ステークされた収入の 10% をプロトコル収入として徴収します。

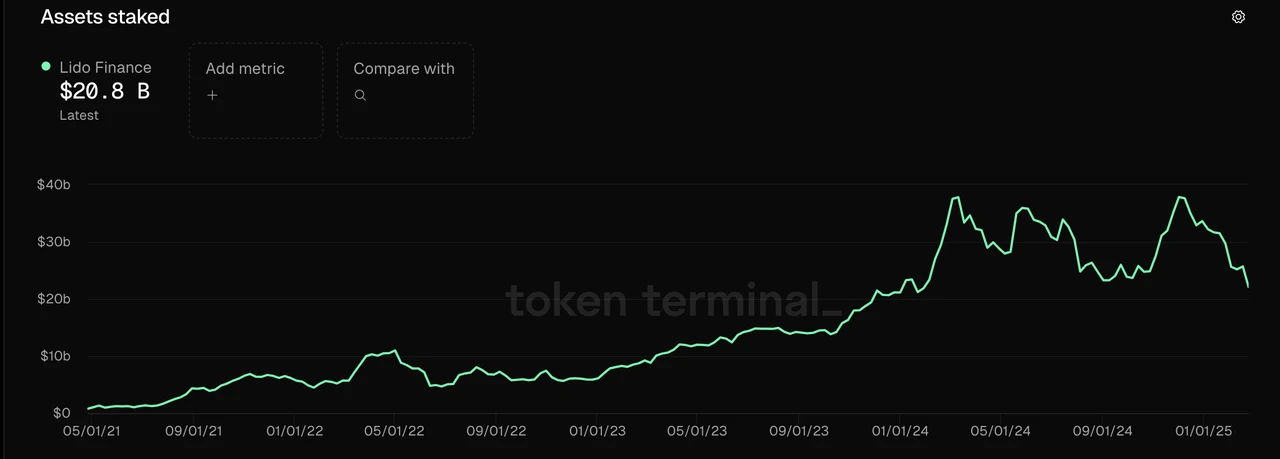

賭けられた資産

現在、Lidoには940万ETH以上が預けられており、流通ETHの約8%を占めています。これにより、Lidoの担保資産規模(TVL)は200億米ドルを超え、現在のすべてのプロトコルの中で最大のTVLとなっています。ピーク時には、リド社のTVLは400億ドル近くに達した。

データソース: Tokenterminal

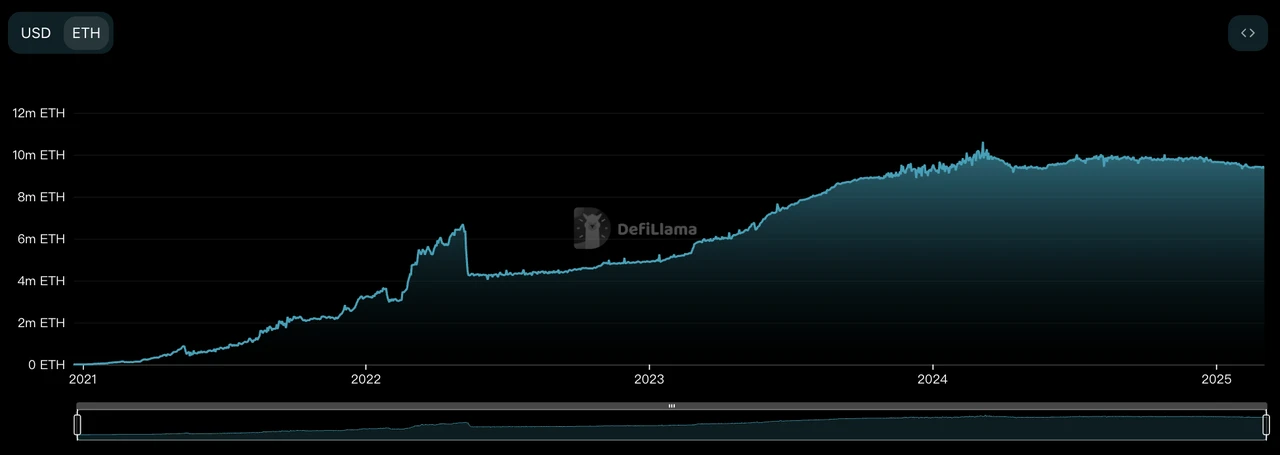

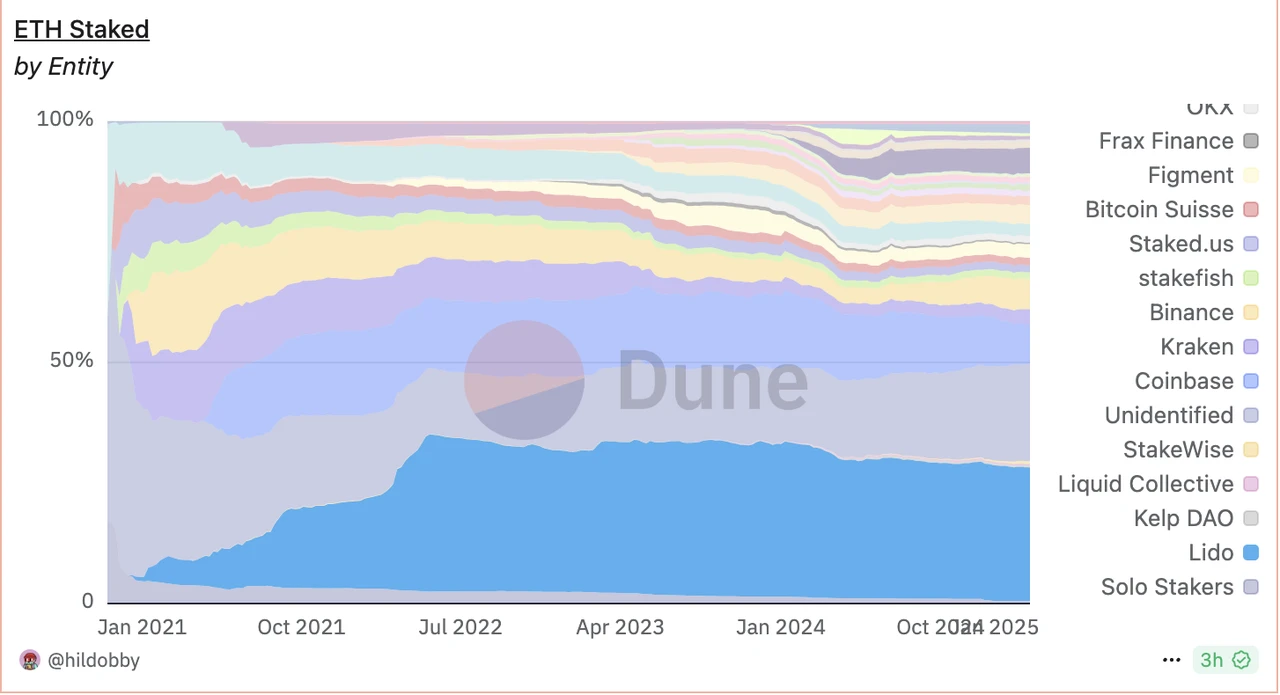

ETHで計算された担保資産規模の変動ははるかに小さく、2024年以降、Lidoが担保するETHの全体的な規模はそれほど変化していません。Lidoの担保資産規模の変動は、ETH価格の変動によるものです。

LidoはETHに資産をステークした 出典: DeFillama

Lido の担保資産の規模は、主に Ethereum ネットワークの担保率が徐々に増加したことにより (0% から 27%)、拡大し続けています。流動性担保サービスの大手プロバイダーとして、Lido は市場全体の規模の拡大の恩恵を受けています。

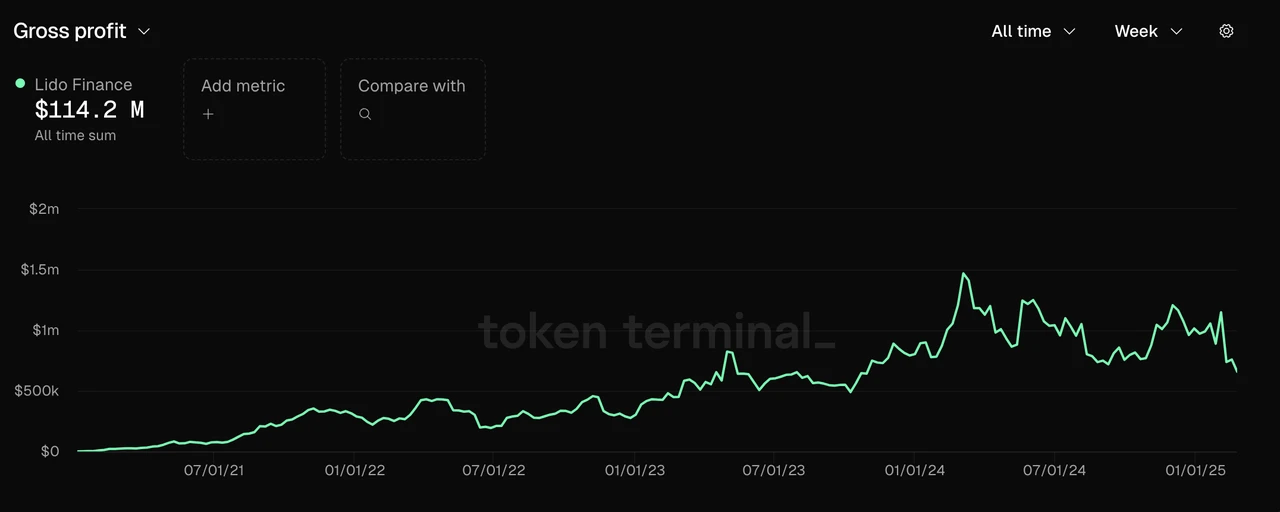

粗利益

Lidoはステーキング収入の10%をプロトコル収入として抽出します。現在、プロトコル収入の分配はノードオペレーターに50%、DAOに50%で、つまり5%が粗利益となります。下の図から、Lido Protocol の粗利益は概ね着実に増加していることがわかります。過去 1 年ほど、Lido Protocol の週ごとの粗利益は 75 万ドルから 150 万ドルの間で変動しています。

データソース: Tokenterminal

Lido のプロトコル収益は、手数料体系によって決まるステーク資産の規模と強く相関していることがわかります。 Lido の週次プロトコル収益の変化は、主に ETH 価格の変動によるものです。

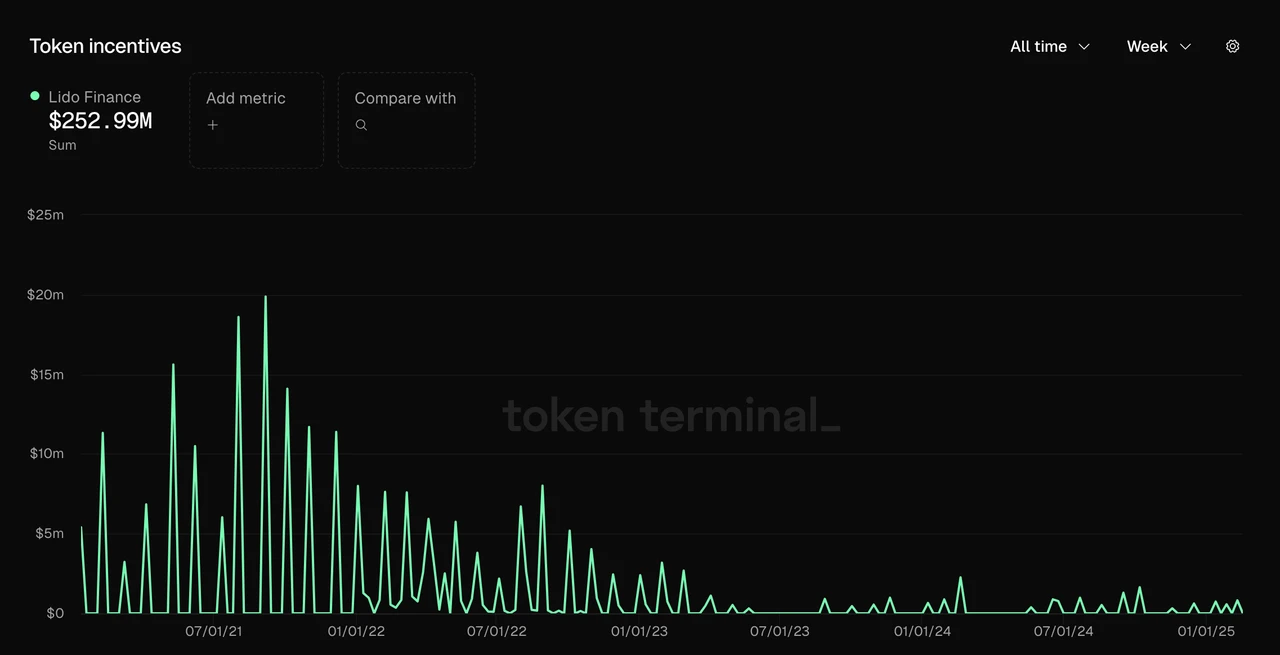

トークンインセンティブ

プロトコル開始後の最初の2年間(2021年~2022年)、LidoはstETHとETHの流動性を高めるために膨大な量のLDOトークンインセンティブを費やし、2年間で合計2億ドル以上のトークンインセンティブを費やしました。これにより、Lidoは2021年5月の中国のBTCマイニング禁止、2022年5月のLUNAの崩壊、2022年11月のFTXの崩壊など、深刻な市場流動性危機の際にもETHの流動性を確保し、現在、イーサリアムネットワークの流動性ステーキングで主導的な地位を獲得しています。

その後、Lido のトークンインセンティブへの支出は大幅に減少し、過去 1 年間のトークンインセンティブ支出は 1,000 万ドル未満でした。そして、トークンインセンティブの主な方向性はエコシステムです。 Lido は現在の市場シェアを維持するために、ほとんどトークンインセンティブを必要としません。

データソース: Tokenterminal Competition

イーサリアムネットワーク上の流動性ステーキングプロジェクトの中で、Lidoと競合できるプロジェクトはほとんどありません。現在、2位の流動性ステーキングプロジェクトRocketPoolの担保資産サイズは、Lidoの10%未満です。

新しいプロジェクトの中で、Liquid Restaking プロジェクト ether.fi は Lido に一定の競争圧力をかけています。しかし、ether.fi の担保資産の現在の規模は Lido の 20% 近くに過ぎません。Eigenlayer のトークンの発行により、ether.fi の担保資産規模の成長率も急速に鈍化しており、Ethereum ステーキングにおける Lido の地位に挑戦する可能性は低いです。

長期にわたる開発プロセスにおいて、Lido は一定の堀を形成しました。

stETH (wstETH) は優れた流動性と構成性を備えており、ネットワーク効果をもたらします。前述の流動性の利点に加えて、stETH はすべての主要な貸付またはステーブルコイン プロトコルによって担保資産として受け入れられています。LST では比類のない構成可能性の利点があり、これはある程度、新しい担保者の選択に影響を与えます。

セキュリティクレジットの蓄積とブランド認知度:発売以来、Lido には大きなセキュリティ上の抜け穴はありません。長期にわたる市場リーダーとしての地位と相まって、Lido はステーキングサービスプロバイダーを選択する際にクジラユーザーや機関にとって重要な考慮事項にもなっています。たとえば、mETH を開発する前の Justin Sun と Mantle は、Lido サービスを利用していた典型的な代表者です。

主な課題とリスク

Lido が現在直面している主な課題は、Ethereum ネットワークの分散化の必要性から生じています。

PoSチェーンの場合、ステーカーがコンセンサスの形成を決定し、現在、主流のPoSパブリックチェーンの中で、イーサリアムエコシステムは最も頑固に分散化を追求しています。そのため、Lidoの規模の問題に対して、やや「厳しい」印象を与えるのは避けられません。Lidoの担保資産の規模がイーサリアムネットワークの担保規模の30%に達したとき、Lidoの規模の成長を制限するよう求める声が絶えずありました。イーサリアム財団はまた、「過度に大きな単一のステーキング組織」の出現を防ぐために、ステーキングの仕組みを絶えず調整している。

dappの場合、ビジネスを展開する唯一のパブリックチェーンがビジネス展開をサポートしておらず、制限さえしており、これがLidoの中長期的な最大の課題となっています。 Lidoは以前からこのことを認識しており、2023年に他のすべてのチェーンのビジネスを遮断し、イーサリアムとの競争を重要な仕事の目標にしましたが、現時点では結果は明らかではありません。

一方、現在のETHステーキング率は30%未満(28%)ですが、Solana(65%)、ADA(60%)、SUI(77%)など、時価総額の大きい他のPoSチェーンと比較するとまだ大きな差があり、イーサリアムチームは常にETHがステーキングされすぎないように望んでおり、ステーキング率を最大30%に制限することを言及しています。これにより、Lidoの将来の市場成長スペースも比較的限られています。

さらに、ETH自体もこのサイクルではパフォーマンスが低調でした。コンセプトとビジネスデータの両面でETH価格と強い相関関係にあるプロジェクトであるLidoは、当然ながらこのサイクルでは苦戦しました。

評価基準

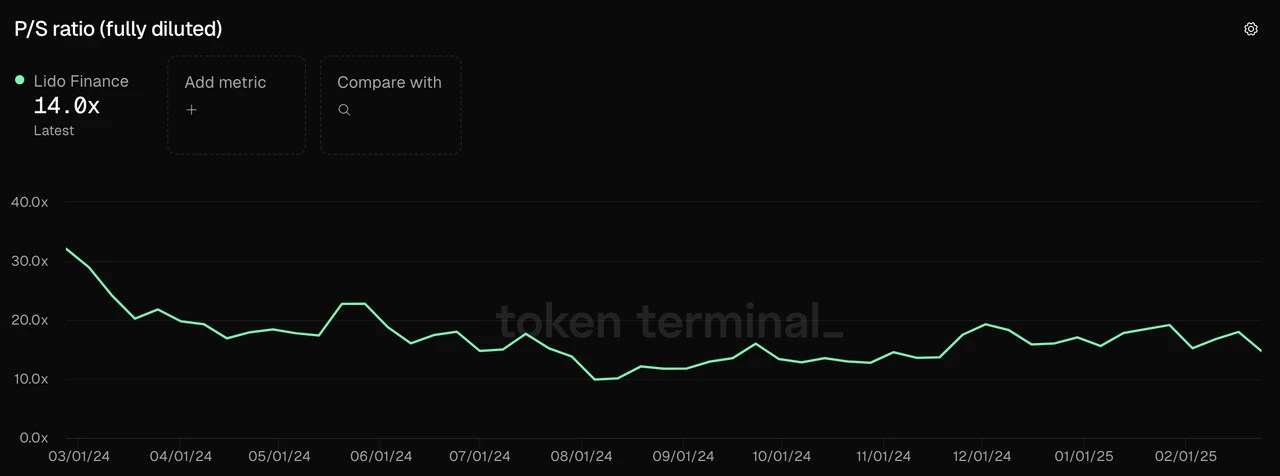

過去 1 年間、LDO の PS は史上最低となり、特に過去 6 か月間は PS が 20 を下回りました。

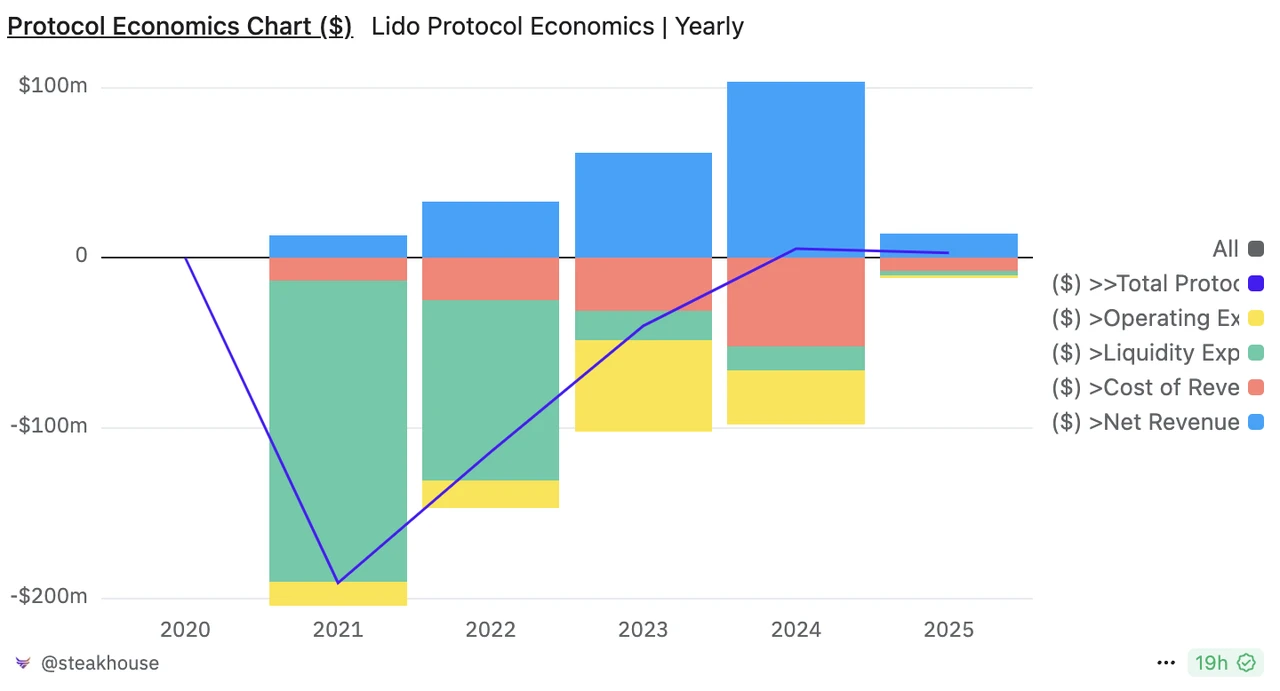

また、今年中にプロトコル収益が$LDO収益に変換される可能性があることも指摘しておく価値があります。 2024年以降、コミュニティはプロトコル収益(DAOに割り当てられた5%)を$LDO保有者に分配することを繰り返し提案してきましたが、コアチームは慎重な観点からこれに明確に反対しており、ガバナンスプロセスの複数の投票は失敗しています。しかし、規制環境が大幅に緩和され、プロトコルが2024年から会計上の意味で正式に「利益」を生み出すようになると(プロトコルの収益からチームの給与を含むすべての費用を差し引いた後でも黒字が残る)、コアチームは2025年の目標で「 プロトコルの収益をLDOに直接リンクする」ことも正式に議論しました。2025年には、$LDOがプロトコルからステーキング収入を得始めると予想されます。

リドプロトコル経済(図の青紫色の線はプロトコルの「純利益」)出典:デューン

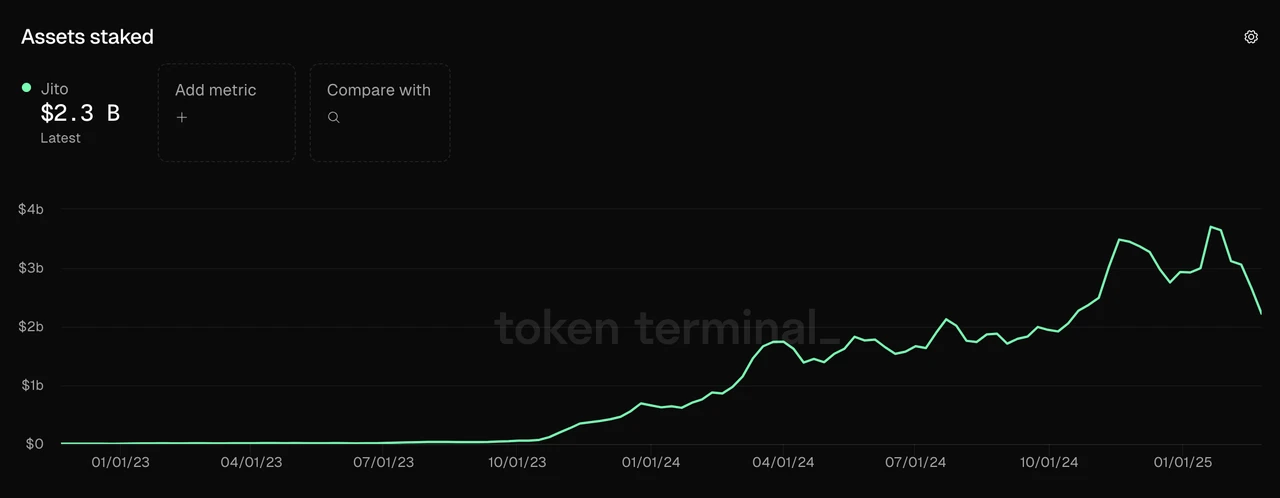

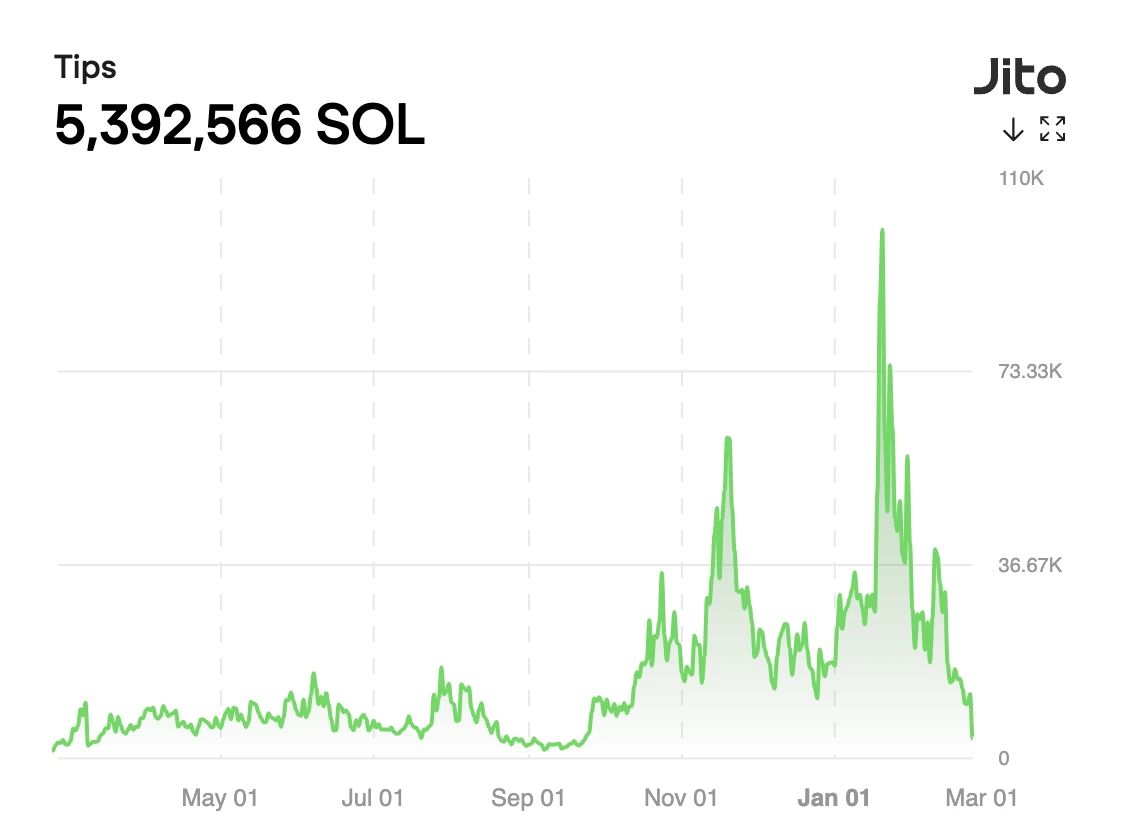

2.2 Jito: Solanaで静かにお金を稼ぐ

事業状況

Jito は、Solana ネットワークおよび Solana ネットワークの MEV インフラストラクチャ向けの主要な流動性ステーキング サービス プロバイダーです。また、2024 年には再ステーキング サービスの提供も開始する予定です。しかし、現在のRestakingの規模はTVLが1億ドルをわずかに超える程度とまだ比較的小さく、Restaking部分の収入源は明確ではありません。 Jito の主な事業は、依然として流動性ステーキング サービスと MEV サービス プロバイダーという最初の 2 つです。

Solana上でJitoが提供する流動性ステーキングサービスは、Ethereumネットワーク上でLidoが提供するサービスに似ています。ユーザーが預けたSOLは、ノードオペレーターがSolanaのステーキングに参加するために使用され、ユーザーの収益の10%がプロトコル収入として抽出されます。

MEVに関して言えば、Jito labsチームは以前は全収益の5%を受け取っていました。しかし、今年1月末にNCN(Node Consensus Networks)とJIP-8などの提案が開始された後、JitoプロトコルはMEV収益の3%を獲得し始めました。具体的には、Jito DAOが2.7%、ステーキングJTO Vaultが0.15%、jitoSOLと他のLST誓約者が0.15%を獲得します。

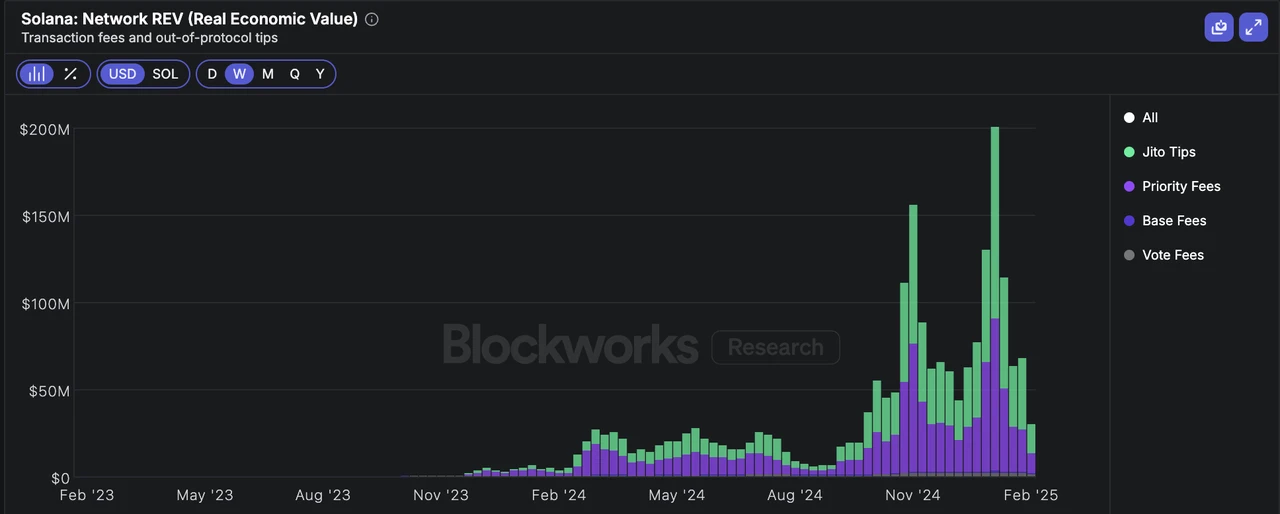

ユーザーが Solana で取引を行う際に支払うガス料金は、基本料金、優先料金、および mev チップの 3 つのカテゴリに分けられます。基本料金は必ず支払う必要がありますが、優先料金とMEVチップは任意の支払いです。それらの主な目的は、トランザクションの優先順位を上げることです。違いは、優先料金の目的は、チェーンアップ段階でのトランザクションの優先順位を上げることです。これはSolanaプロトコルレイヤーの統一された設定であり、バリデータ(つまり、ステーカー)に属します。MEVチップは、ユーザーとMEVサービスプロバイダーの間の別の契約です。その目的は、MEVサービスプロバイダーからより高いトランザクション優先順位を取得して、トランザクションを最初に(そしてチェーン上に)構築できるようにすることです。具体的な割り当ては、MEVサービスプロバイダーによって決定されます。

現在、Jito の MEV サービスは、徴収された手数料の 94% をバリデーターに返還し、3% は jito labs によって抽出され、3% は Jito プロトコルに割り当てられます。これまでのSolanaネットワークのガス料金では、基本料金は小さな割合を占め無視できるものであり、優先料金とMEVチップは同程度の大きさでした。

SolanaネットワークのREV(つまり、ユーザーが支払ったすべての手数料)出典: Blockworks

Ethereum における Lido の状況と比較すると、Jito は Solana エコシステムにおける MEV のほぼ独占状態にあるため、MEV 収益からより多くの価値を得ることができます (Solana エコシステムにおける Jito MEV の位置付けは、Ethereum エコシステムにおける Flashbots に似ています)。

次に、Jito の具体的なデータを見てみましょう。

賭けられた資産

現在、ジトの担保資産(流動性担保)は25億ドルを超えている。

データソース: Tokenterminal

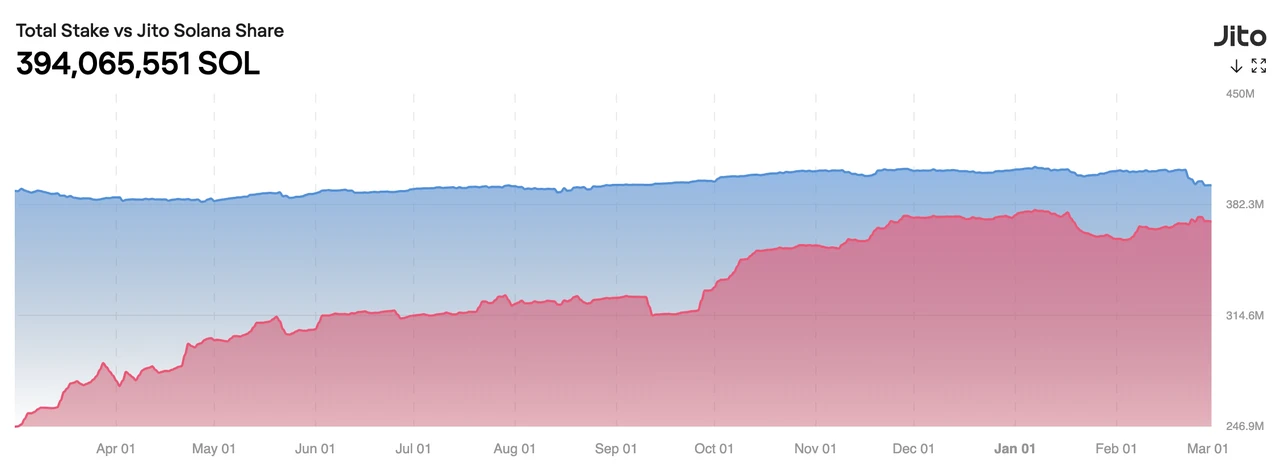

SOL で計算すると、Jito には 1,582 万のステークされた SOL があり、これは総 SOL 流通量の約 3% を占めます。過去 1 年間、ステークされた SOL は着実に直線的に増加しています。

出典:Jito公式サイト

MEV分野では、JitoはSolanaでほぼ独占的な地位を占めています。現在、ステークされた3億9,400万SOLのうち94%以上がJitoのMEVサービスを利用しています。

出典: Jito公式サイト

粗利益

Jito の現在のプロトコル収益は 2 つの部分で構成されています。流動性ステーキングによって生成された収益の 10% と MEV 収益の 3% が請求されます。現在、Jito は流動性ステーキング収入の 4% をノード オペレーターに分配しているため、流動性ステーキングによる粗利益は収益の 60% になります。著者は Jito の粗利益に関する別のデータ ソースを見つけられなかったため、次の図に示すように、Jito の収益に基づいて分析します。

データソース: Tokenterminal

Jitoの収益はSolanaネットワークの人気と完全に関係していることがわかります。10月24日以来、収益は桁違いに増加し、週の収益は100万ドルを超えています。さらに、この収益には2つの重要な高値があります。11月20日と1月20日、Jitoのプロトコル収益はそれぞれ400万ドルと540万ドルに達し、チェーン上の2つの大きな投機ブームに相当しました。しかし、最近ソラナチェーンの人気が落ちたため、収益も急速に減少しました。

MEVに関しては、MEVの収益分配が開始されたばかりのためか、現在主流のデータ統計サイトやDuneではこの部分に関する統計は見つかりませんでしたが、JitoMEVの総収益に基づいて換算することは可能です。次の図は、Jito の総 MEV 収益を示しています。

JitoのMEV総収入源: Jito公式サイト

Jito MEVの総収入は、Jitoの流動性ステーキング部分の収入動向と一致しています。今年1月20日のピーク時には、MEVの総収入は10万SOLでした。2024年10月以降、MEVの1日あたりの平均収入は約3万SOLで、最低値は1万SOLでした。

この期間の収益を、3% のプロトコル収益率に基づいてバックテストしました。1 日の最高収益は 3,000 SOL で、当時の価値で約 840,000 ドルでした。1 週間の最高収益は 14,400 SOL で、当時の価値で約 370 万米ドルでした。1 日の平均 MEV 収益は 1,000 SOL (当時の価値で約 170,000 米ドル) でした。収益のこの部分の詳細な予測はJIP-8 提案で作成されており、興味のある読者は自分で読むことができます。

一般的に、現在の流動性ステーキング収入に加えて、MEV からの収入は Jito の収益規模をさらに 50% 増加させることができます。

粗利益規模で見ると、流動性ステーキング収入の粗利益は平均して週あたり約60万ドルであるのに対し、MEV収入の粗利益は95%(jitoSOLに割り当てられた0.15%のみ粗利益としてカウントされず、DAOとJTO Vaultに入る部分は粗利益としてカウントされる)と高く、週あたり約100万ドルの粗利益に相当し、Jitoの粗利益規模を約150%増加させることができ、年間粗利益規模は約8,500万ドルとなります。

Jitoの収益と粗利益は、Solanaネットワークの人気と密接に関係していることを指摘しておく必要があります。最近のSolanaネットワークのミーム取引の流行が落ち着いた後、その毎日の収益はピーク時の約10%に落ち込み、データは大きく変動しました。

トークンインセンティブ

流動性ステーキングであろうと MEV であろうと、Jito はビジネスに対してトークンインセンティブを提供しません。唯一重要なトークンインセンティブは、オンラインになったときに 1 回限りの 10% のトークン エアドロップです。

競争

Restaking はまだ実際の PMF を生成していないため、主に流動性ステーキングと MEV の観点から Jito の競合を分析します。

Solanaの流動性ステーキング市場では、2023年に正式に事業が開始されたものの、後発から追い上げ、現在はトップの座に立っています。以前のリーダーであるMarinadeとLidoは、かつてSolana流動性ステーキング市場全体の90%以上を占めていましたが、それぞれの理由によりJitoに追い抜かれました。

Solana流動性ステーキング市場シェア 出典: Dune

2023年末から、Solanaの流動性ステーキング市場はより多くのプレイヤーを迎え入れ、BlazestakeやJupiterなど多くのプレイヤーが次々と戦場に加わりましたが、Jitoの市場シェアには影響がありませんでした。しかし、2024年10月から、取引所のSOL流動性ステーキング製品(主にBinanceのbnSOL、BybitのbbSOL)により、Jitoの市場シェアは低下しました。これは主に、中央集権型取引所が保管資産の自然な利点を持っているためです。彼らはSOL資産管理製品をネイティブステーキングから流動性ステーキングに転換し、ユーザーにより良い体験を提供し、その結果、シェアは急速に上昇しました。また、上の図 1 から、bnSOL と bbSOL からの増分部分は比較的「独立」しており、特定の LST プロトコルのシェアを侵害していないことがわかります。

現在、Solana のステークの 90% 以上はまだネイティブ ステークであり、流動性ステーク率は 10% 未満です。これは、Ethereum の 38% と比較すると、まだ改善の余地が大きくあります。もちろん、一般ユーザーにとって、Solana ネイティブ ステーキングに参加することは、Ethereum ネイティブ ステーキングに参加するよりもはるかに簡単です。Solana 流動性ステーキングの割合は最終的に Ethereum のそれに達することはないかもしれませんが、流動性ステーキングは依然として比較的優れた流動性と構成可能性をもたらします。今後も、Jito は Solana 流動性ステーキングの全体的な規模の拡大から恩恵を受け続けるでしょう。

Solanaのステーキング市場シェア 出典: Dune

MEV分野では、市場シェアの90%以上を占めるJitoにはほとんど競合相手がいません。この部分の市場空間は、主にチェーン上でのSolanaの今後の活動に依存しています。

全体的に、Jito は Solana ネットワークの流動性ステーキングと MEV の分野で比較的確固とした優位性を持っています。これは、SEC の ETP ワーキング グループが ETF ステーキングの問題に関するコンサルティングに Jito を招待したという事実にも反映されています。

主な課題とリスク

Jito の現在のビジネスと収益は Solana ネットワークの人気度に大きく依存しているため、Jito が直面する主なリスクもここから生じています。 TRUMPとLIBRA以降、Memeに対する市場の熱狂は急速に冷め、SOLの価格も急落し、Jitoの事業収益も急速に減少しました。 Jito のビジネスが今後成長の勢いを取り戻すことができるかどうかは、主に Solana ネットワークの人気度にかかっています。

流動性ステーキングの分野では、中央集権型取引所との競争が Jito の市場シェアに影響を及ぼす可能性があります。

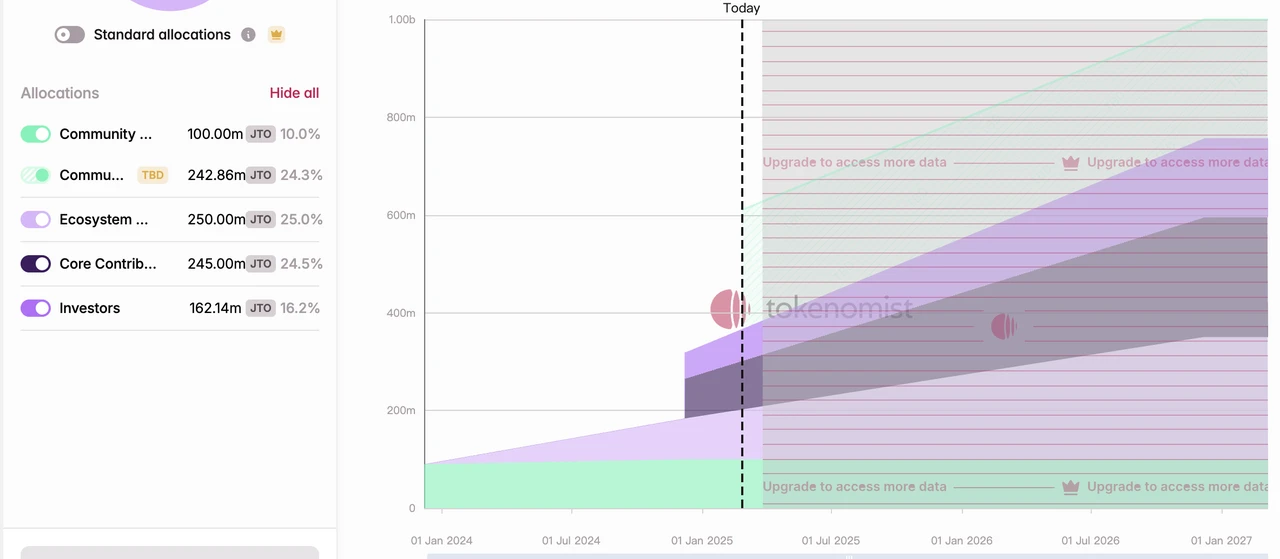

投資の観点から見ると、JTOトークンの流通率が40%未満であることもリスクとなり得る。昨年12月に15%という大きな割合がアンロックされ、今後2年間は直線的にアンロックされ続ける。来年のインフレ率は62%に達するだろう。初期投資家からの売り圧力も潜在的なリスク要因となる。

出典: tokennomis

評価基準

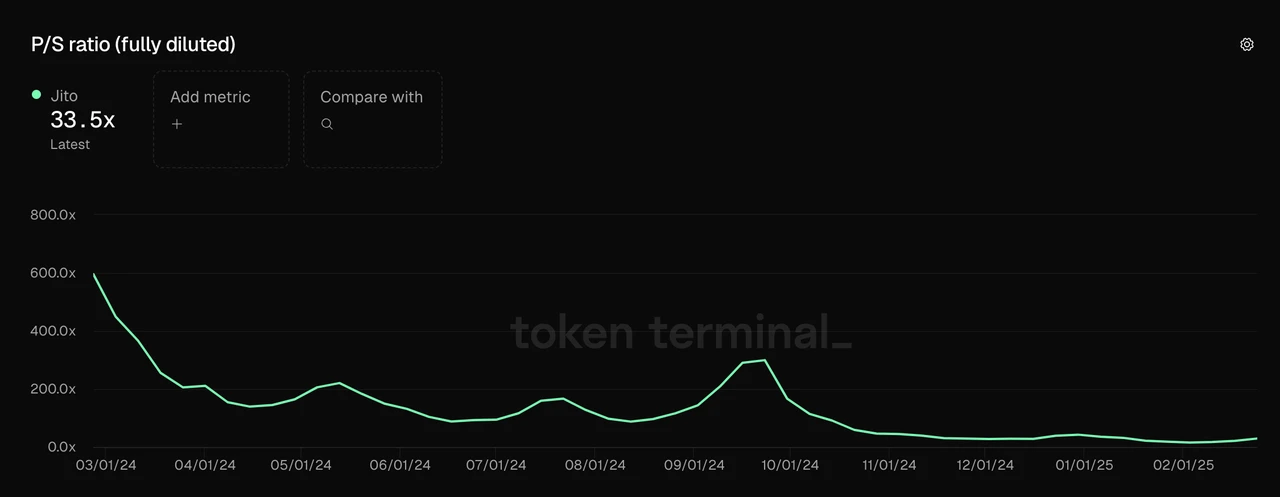

最近のSolanaの人気により、JTOの完全流通PS評価は急速に低下し、現在は約33にまで低下しています。この評価には、最近始まったMEV収益は考慮されていません。MEV収益を考慮すると、JTOの完全流通評価は約22に低下します。

データソース: Tokenterminal

さらに、JTOは収益の分配を加速させる可能性もあります。プロトコルによって集められたMEV収益のうち、0.15%がJTO誓約者に分配されています。今後、収益が成長し続けるにつれて、より多くの収益がJTO誓約者に分配される可能性があります。