Movemakerの研究員、@BlazingKevin_によるオリジナル記事

業界が認可を加速させている時期に、Circle は株式公開を選択しました。この背後には、一見矛盾しているようで想像力豊かなストーリーがあります。純利益率は低下し続けているものの、依然として大きな成長の可能性があるのです。一方で、透明性が高く、規制遵守がしっかりしており、準備金収入も安定しています。一方、その収益性は意外にも「中程度」であり、2024年の純利益率はわずか9.3%です。この明らかな「非効率性」は、ビジネスモデルの失敗に起因するものではなく、むしろより深い成長ロジックを明らかにしている。つまり、高金利の配当金が徐々に減少し、流通コストの構造が複雑化する中で、Circle は拡張性が高く、コンプライアンスを最優先とするステーブルコインのインフラを構築しており、その利益は市場シェアと規制上の交渉材料の拡大に戦略的に「再投資」されているのだ。本稿では、Circleの上場までの7年間の道のりを手がかりに、企業統治、事業構造、収益モデルに至るまで、「低い純利益率の裏にある」成長性と資本化の論理を深く分析する。

1. 7年間のIPO競争:暗号通貨規制の進化の歴史

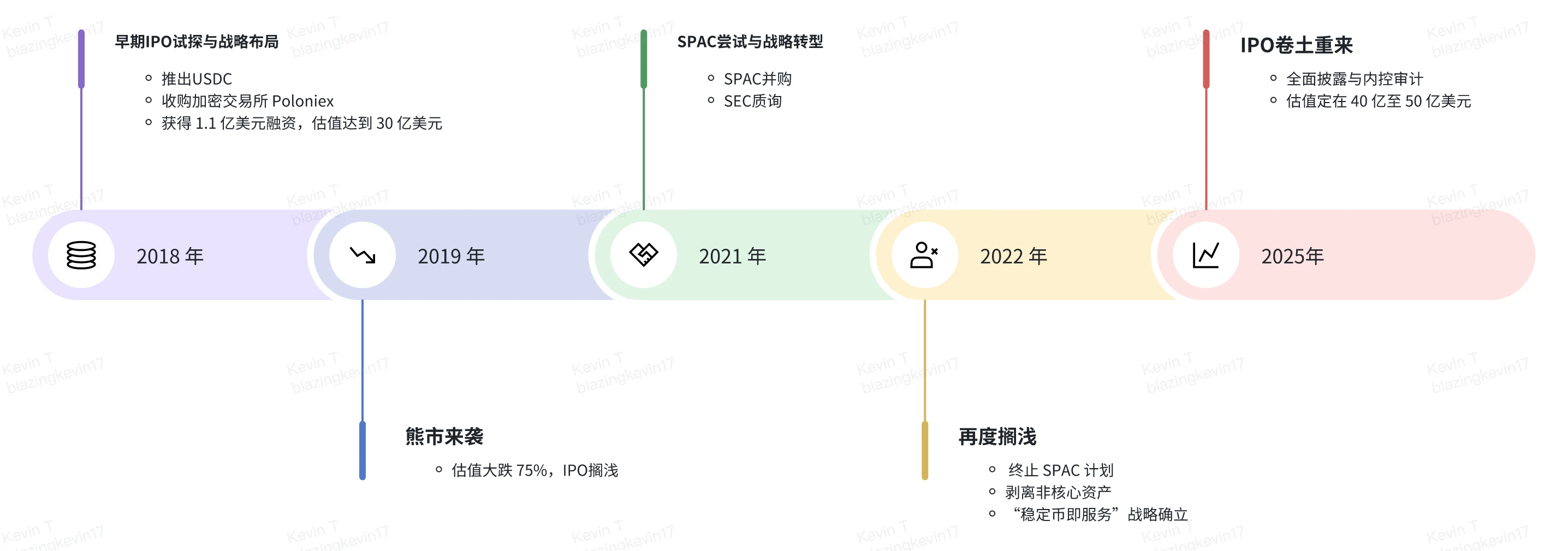

1.1 3つの資本化の試みにおけるパラダイムシフト(2018-2025)

Circle の株式公開までの道のりは、暗号通貨企業と規制の枠組みの間のダイナミックな駆け引きを如実に表す例です。 2018年の最初のIPOの試みは、米国証券取引委員会(SEC)が暗号通貨の性質について不明確だった時期と一致した。当時、同社はPoloniex取引所を買収することで「決済+取引」の両輪を形成し、Bitmain、IDG Capital、Breyer Capitalなどの機関から1億1000万ドルの資金調達を獲得しました。しかし、取引所の事業のコンプライアンスに対する規制当局の疑念と突然の弱気市場の影響により、評価額は30億ドルから7億5000万ドルへと75%急落し、初期段階の暗号通貨企業のビジネスモデルの脆弱性が露呈した。

2021 年の SPAC の試みは、規制アービトラージの考え方の限界を反映しています。 Circle社はConcord Acquisition Corp社との合併により従来のIPOに伴う厳しい監視を回避したが、SECによるステーブルコインの会計処理に関する調査はCircle社にとって痛手となり、USDCが証券として分類されるべきではないことを証明する必要に迫られた。この規制上の課題により取引は中止されたが、予想外にも同社が重要な変革を完了するきっかけとなった。それは、非中核資産の売却(Poloniexを投資グループに1億5000万ドルで売却するなど)と、「サービスとしてのステーブルコイン」という戦略的な軸の確立だった。この瞬間から今日まで、Circle は USDC コンプライアンスの構築に全力で取り組んでおり、世界中の多くの国で規制ライセンスを積極的に申請しています。

2025 年の IPO オプションは、暗号通貨企業の資本増強パスの成熟を示します。 NYSE に上場するには、規制 SK の完全な開示要件を満たす必要があるだけでなく、サーベンス・オクスリー法に基づく内部統制監査も必要です。 S-1文書で初めて準備金管理の仕組みが詳細に開示されたことは注目に値する。資産約320億ドルのうち、85%はブラックロックのサークル・リザーブ・ファンドを通じて翌日物リバース・レポ契約に割り当てられ、15%はバンク・オブ・ニューヨーク・メロンなどのシステム上重要な金融機関に預け入れられた。この透明な運用により、本質的には従来のマネー マーケット ファンドと同等の規制枠組みが構築されます。

1.2 Coinbaseとの協力:エコシステムの共創から繊細な関係へ

USDC の立ち上げ当初から、両者は Centre Alliance を通じて協力してきました。 2018年にセンターアライアンスが設立されたとき、コインベースは50%の株式を保有し、「トラフィックの参入と引き換えに技術成果を提供する」モデルを通じて迅速に市場を開拓しました。 Circleの2023年のIPO申請書によると、同社はCentre Consortiumの残りの50%の株式をCoinbaseから2億1000万ドルの株式で取得し、USDCの利益分配契約も再交渉された。

現在の利益分配契約はダイナミックゲーミングの条項です。 S-1開示によると、両者はUSDC準備金収入の一定割合を分配しており(記事ではCoinbaseが準備金収入の約50%を分配していると言及されている)、分配比率はCoinbaseが供給するUSDCの量に関連している。 Coinbaseの公開データによると、同プラットフォームは2024年にUSDC総流通量の約20%を保有していた。供給シェア20%のCoinbaseは準備金収入の約55%を占めており、これはCircleにとって隠れた危険をもたらす。USDCがCoinbaseエコシステムの外部に拡大すると、限界費用が非線形に増加するのだ。

2. USDC準備金管理と株式保有構造

2.1 積立金の階層的管理

USDC の準備金管理には明らかな「流動性階層化」の特徴が見られます。

現金(15%):予期せぬ償還に対応するため、バンク・オブ・ニューヨーク・メロンなどのGSIBに預け入れる

準備基金(85%):ブラックロックが管理するサークル準備基金を通じて配分

2023年以降、USDC準備金は銀行口座の現金残高とCircle準備金に制限され、その資産ポートフォリオは主に残存期間が3か月以内の米国債と翌日物米国債レポ契約で構成されます。資産ポートフォリオの米ドル加重平均満期日は 60 日を超えず、米ドル加重平均デュレーションは 120 日を超えません。

2.2 株式分類と階層的ガバナンス

SECに提出されたS-1文書によると、Circleは上場後に3層株式構造を採用する予定です。

クラス A 株: IPO 中に発行される普通株。1 株につき 1 票の議決権があります。

クラス B 株: 共同創業者のジェレミー・アレール氏とパトリック・ショーン・ネヴィル氏が保有しており、1 株あたり 5 票の議決権がありますが、議決権の合計は 30% に制限されています。これにより、会社が株式を公開した後でも、中核の創業チームが意思決定権を保持し続けることが保証されます。

クラス C 株: 議決権がなく、一定の条件下で転換可能であり、企業統治構造がニューヨーク証券取引所の規則に準拠していることを保証します。

株式構造は、経営陣が重要な決定をコントロールできるようにしながら、公開市場からの資金調達と会社の長期戦略の安定性のバランスをとるように設計されています。

2.3 経営幹部および機関投資家による株式保有の分布

S-1申請書には、経営陣が多数の株式を保有していること、また、複数の著名なベンチャーキャピタルや機関投資家(General Catalyst、IDG Capital、Breyer Capital、Accel、Oak Investment Partners、Fidelityなど)がそれぞれ5%を超える株式を保有していることが記されており、これらの機関投資家は累計で1億3000万株以上を保有している。評価額50億ドルのIPOは彼らに大きな利益をもたらす可能性がある。

3. 利益モデルと収益の内訳

3.1 収益モデルと運営指標

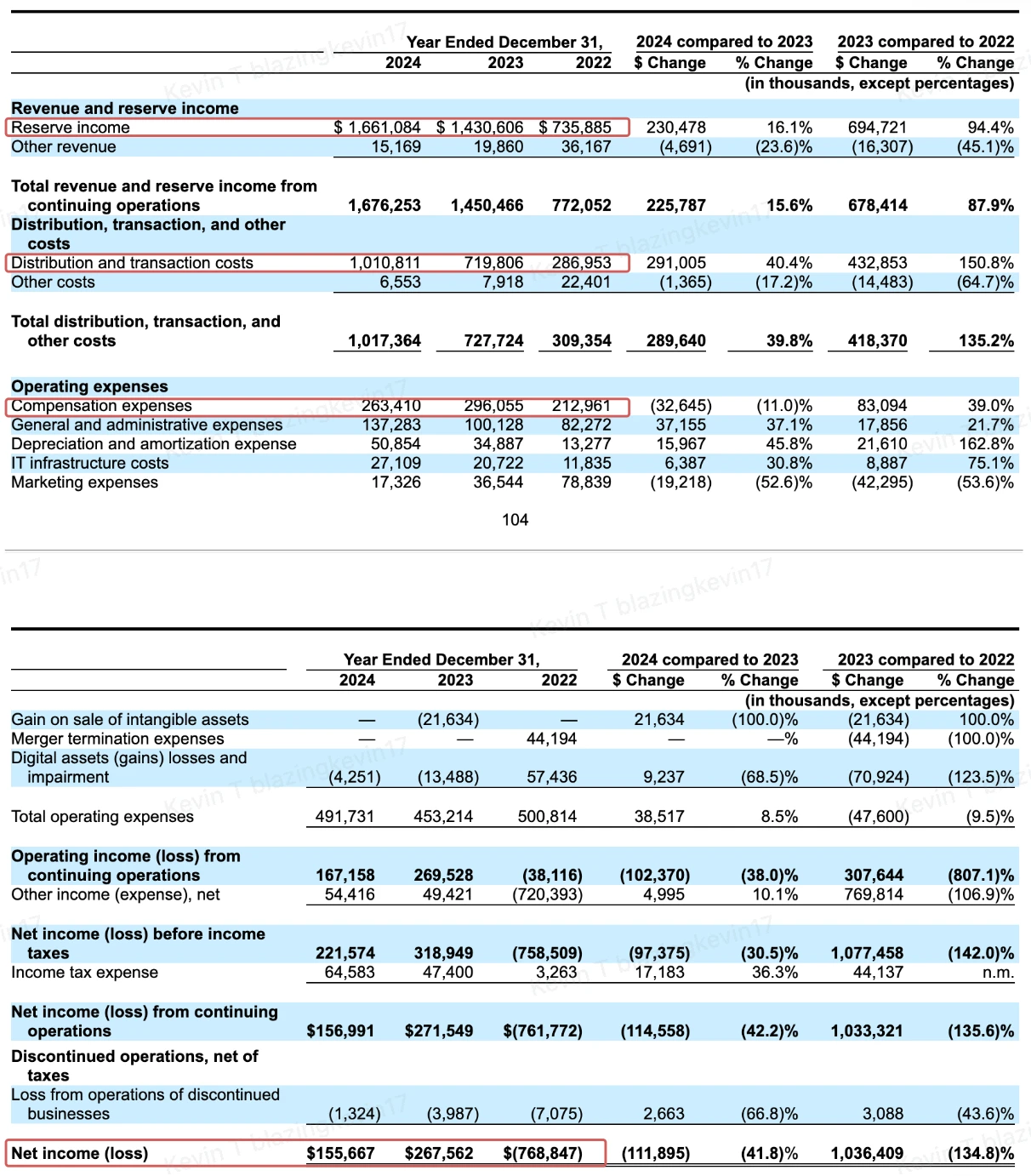

収入源: 準備金収入は Circle の中心的な収入源です。各 USDC トークンは同額の米ドルで裏付けられています。投資される準備資産は主に、高金利サイクルにおいて安定した金利収入が得られる短期米国債とレポ契約です。 S-1によれば、2024年の総収入は16億8,000万ドルに達すると予想されており、そのうち99%(約16億6,100万ドル)は準備金収入によるものとなる。

パートナーとの共有:Coinbaseとの協力協定では、保有するUSDCの量に応じてCoinbaseが積立金収入の50%を取得することが規定されており、その結果、Circleに実際に帰属する収入が比較的少なくなり、純利益実績が低下します。このシェア比率は利益を圧迫するものの、Circleとそのパートナーにとってエコシステムを構築し、USDCの普及を促進するために必要なコストでもある。

その他の収入:Circleは、準備金利息に加えて、エンタープライズサービス、USDC Mint事業、クロスチェーン手数料などを通じても収益を増やしていますが、その貢献は比較的小さく、わずか1,516万ドルです。

3.2 収益増加と利益減少のパラドックス(2022~2024年)

一見矛盾しているように見えるものの背後には構造的な理由があります。

多様性からシングルコアへの収束:2022年から2024年にかけて、Circle の総収益は 7 億 7,200 万米ドルから 16 億 7,600 万米ドルに増加し、年間複合成長率は 47.5% となりました。その中で、準備金収入は同社の中核的な収入源となっており、収入に占める割合は2022年の95.3%から2024年には99.1%に増加している。この集中度の増加は、「サービスとしてのステーブルコイン」戦略の成功を反映しているが、同時に同社のマクロ金利の変動への依存度が大幅に高まったことも意味している。

流通費用の急増により粗利益率が圧迫されている。サークルの流通・取引コストは3年間で急増し、2022年の2億8,700万ドルから2024年には10億1,000万ドルに跳ね上がり、253%の増加となっている。このタイプのコストは主に、USDC の発行、償還、支払いおよび決済システムの費用に使用されます。 USDC の流通が増加すると、この支出は確実に増加します。

これらのコストを大幅に削減することはできないため、Circleの粗利益率は2022年の62.8%から2024年には39.7%へと急速に低下するだろう。これは、ToBステーブルコインモデルには規模のメリットがあるものの、金利低下サイクルにおいて利益が圧迫されるというシステミックリスクに直面することを反映している。

収益性は赤字から黒字に転じたが、そのペースは緩やかだった。Circle は 2023 年に正式に赤字から黒字に転じ、純利益は 2 億 6,800 万ドル、純利益率は 18.45% となった。同社は2024年も利益を上げ続けたが、運営費と税金を差し引いた後の可処分所得はわずか1億125万1000ドルだった。営業外収益5441万6000ドルを加えた純利益は1億5500万ドルだったが、純利益率は9.28%と前年同期比で約半分に低下した。

コスト硬直性:注目すべきは、同社の2024年の一般管理費(General Administrative)への投資が1億3,700万米ドルに達し、前年比37.1%増となり、3年連続で増加していることだ。 S-1 で開示された情報と合わせると、この支出は主にグローバル ライセンスの申請、監査、法務およびコンプライアンス チームの拡張に使用されており、「コンプライアンス第一」戦略によってもたらされたコストの硬直性が裏付けられます。

全体的に見ると、Circleは2022年に「取引所の物語」を完全に脱却し、2023年に収益性の転換点を迎え、2024年には成長率は鈍化したものの利益を維持することに成功し、財務構造は徐々に伝統的な金融機関に近づいてきました。

しかし、同社の収益構造は米国債の利回りスプレッドと取引量に大きく依存しており、金利低下サイクルやUSDCの成長鈍化に直面すると、利益実績は直接影響を受けることになる。 Circleが将来的に持続可能な収益性を維持したいのであれば、「コスト削減」と「成長拡大」の間でより強固なバランスを追求する必要がある。

より深刻な矛盾は、ビジネスモデルの欠陥にあります。USDCの「クロスチェーン資産」としての特性が強化されると(2024年のオンチェーン取引量は20兆米ドル)、その金銭的乗数効果によって発行者の収益性が弱まります。これは、従来の銀行が直面しているジレンマに似ています。

3.3 低い純利益率の背後にある成長の可能性

Circleの純利益率は、高い流通コストとコンプライアンス費用により引き続き圧迫されているものの(2024年の純利益率はわずか9.3%で、前年比42%の減少)、同社のビジネスモデルと財務データには依然として複数の成長ドライバーが隠されています。

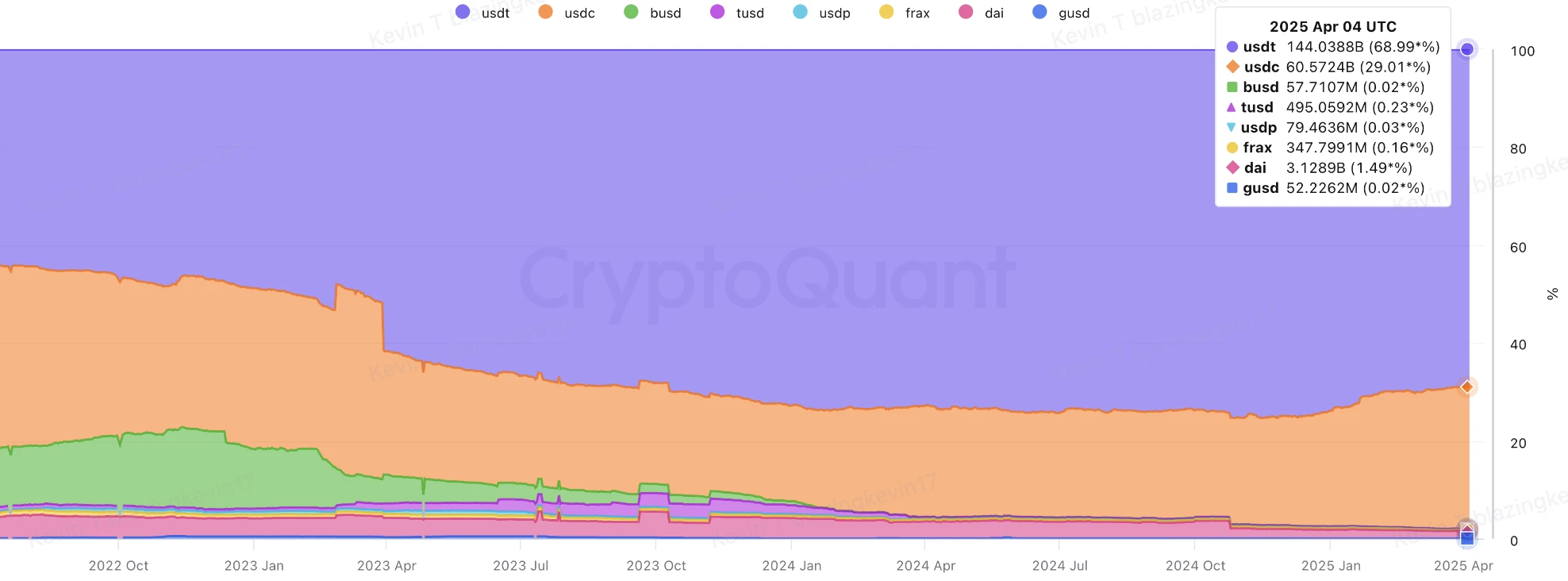

流通量の継続的な増加は準備金収入の着実な成長を促進します。CryptoQuantのデータによると、2025年4月初旬の時点で、USDCの市場価値は600億米ドルを超え、USDTの1,444億米ドルに次ぐ規模となっています。 2024年末までにUSDCの市場シェアは26%に増加しました。一方、USDCの時価総額は2025年も引き続き堅調に成長すると予想されます。2025年までに、USDCの時価総額は160億ドル増加しました。 2020年の時価総額が10億ドル未満であったことを考慮すると、2020年から2025年4月までの年平均成長率(CAGR)は89.7%に達しています。残りの8か月間でUSDCの成長率が鈍化したとしても、年末までに市場価値は依然として900億米ドルに達し、CAGRは160.5%に上昇すると予想されます。準備金収入は金利に非常に敏感ですが、低金利は USDC の需要を刺激する可能性があり、大幅な規模の拡大は金利下落リスクを部分的に相殺する可能性があります。

流通コストの構造的最適化: 2024 年に Coinbase に高額の手数料を支払うにもかかわらず、このコストは流通量の増加と非線形です。例えば、Binanceとの提携では、6,025万ドルの1回限りの手数料のみを支払いましたが、これにより、同社のプラットフォーム上のUSDC供給量は10億から40億に増加し、単位顧客獲得コストはCoinbaseよりも大幅に低くなりました。 S-1文書におけるCircleとBinanceの協力計画と組み合わせることで、Circleはより低いコストで市場価値の成長を達成できると期待できます。

保守的な評価では市場の希少性が考慮されていない: Circle の IPO 評価額は、調整後純利益 2 億ドル、PER 20 倍から 25 倍に基づいて 40 億~50 億ドルとなっている。 PayPal(19倍)やSquare(22倍)などの従来の決済会社と同様に、市場が「緩やかな成長と安定した収益性」と位置付けていることを反映しているようだが、この評価システムでは、米国株式市場における唯一の純粋なステーブルコインターゲットとしての希少価値が十分に織り込まれていない。ニッチな分野における唯一のターゲットは通常、評価プレミアムを享受しますが、Circle はそれを計算に含めません。同時に、ステーブルコイン関連法案がうまく施行されれば、オフショア発行者は準備金構造を大幅に調整する必要がある一方で、既存のコンプライアンス枠組みを直接移行することができ、「規制裁定終焉配当」を形成することになる。対応するポリシー変更により、USDC の市場シェアは大幅に増加する可能性があります。

ステーブルコインの市場価値の動向はビットコインよりも回復力があります。ビットコインの価格が急落してもステーブルコインの市場価値は比較的安定しており、暗号通貨市場の変動性において独自の優位性を発揮します。市場が弱気相場に入ると、投資家は安全資産を求める傾向があります。ステーブルコインの市場価値の成長の安定性により、Circle は資金の「安全な避難場所」となります。コインベースやマイクロストラテジーなど市場動向に大きく依存する企業と比較すると、USDCの主要発行者であるサークルは、暗号資産の価格変動に直接影響を受けるのではなく、ステーブルコインの取引量と準備資産からの利息収入に収益モデルをより依存している。したがって、Circle は弱気相場でのリスク耐性が強く、利益の安定性も高くなります。これにより、Circle はポートフォリオ内でヘッジの役割を果たすことが可能になり、特に市場が不安定な時期に投資家に一定の保護を提供できるようになります。

4つのリスク - ステーブルコイン市場の劇的な変化

4.1 組織ネットワークはもはや堅固な堀ではない

利息の縛りは諸刃の剣です。Coinbase は準備金収入の 55% を受け取りますが、USDC の取り分はわずか 20% です。この非対称分割は、2018 年の Centre アライアンスの従来の契約に起因しており、Circle は追加収益 1 ドルごとに 0.55 ドルのコストを支払うことになり、これは業界平均よりも大幅に高い額となっています。

エコシステムのロックインリスク: Binance と締結した前払い契約により、チャネル管理の不均衡が露呈しています。主要取引所が共同で条件の再交渉を要求すれば、「流通コストのスパイラル」という悪循環を引き起こす可能性がある。

4.2 ステーブルコイン法案の進展による双方向の影響

準備資産の現地化への圧力: この法案は、発行者が 100% の準備金 (現金および現金同等物) を保有し、米国連邦または州認可の預金機関を保管機関として優先的に利用することを義務付けています。現在、サークルの現金のわずか15%がバンク・オブ・ニューヨーク・メロンなどの国内金融機関に預金されている。コンプライアンス調整が行われると、数億ドルの一時的な資本移行コストが発生する可能性があります。

5. 考察のまとめ:ゲームチェンジャーのための戦略的機会

5.1 コアとなる優位性:コンプライアンス時代における市場ポジショニング

二重コンプライアンス ネットワーク: Circle は、米国、ヨーロッパ、日本を網羅する規制マトリックスを構築しており、これは PayPal などの従来の企業が模倣するのが難しい制度資本です。決済ステーブルコイン法が施行されると、収益に対するコンプライアンスコストの割合が大幅に削減され、構造的なメリットが形成されると予想されます。

クロスボーダー決済の代替波:Wiseとの提携により開始された「USDC即時決済」サービスは、企業のクロスボーダー決済コストを大幅に削減しました。 SWIFT の年間決済量の一部が浸透すれば、新たな流通量が相当に増加し、金利低下の影響を完全に相殺することができます。

B2B金融インフラ:Stripeの電子商取引決済システムでは、USDC決済の割合が大幅に増加しており、自動法定通貨換算プロトコルにより、企業の外国為替ヘッジコストを大幅に節約できます。この「組み込み金融」シナリオの拡大により、USDC は徐々に単純な取引媒体の属性から脱却し、価値保存機能へと進化することができました。

5.2 成長のフライホイール:金利サイクルと規模の経済のゲーム

新興市場通貨の代替: インフレ率の高い一部の地域では、USDC が米ドルの外国為替取引の一部を占めています。連邦準備制度理事会による利下げが現地通貨の下落を加速させれば、この「デジタルドル化」プロセスによって流通量の増加が大幅に促進される可能性がある。

オフショアドルの本国送還チャネル: ブラックロックと協力してトークン化された資産関連のプロジェクトを検討することにより、Circle は一部のオフショア米ドル預金をオンチェーン資産に変換しています。この「ファンドパイプライン」の価値は、現在の評価にはまだ反映されていません。

RWA資産のトークン化:関連テクノロジー企業の買収後に開始されたトークン化資産サービスは、初期の管理規模を達成し、かなりの年間管理手数料収入を得ています。

金利緩衝期間: 現在のフェデラルファンド金利は依然として高い。 Circle は、金利引き下げの期待が完全に織り込まれる前に、規模の効果で金利低下の影響をカバーできるよう、国際化を加速して発行量を重要な閾値まで押し上げる必要があります。

規制の窓口期間: 支払いステーブルコイン法が最終的に施行される前に、既存のコンプライアンス上の利点を利用して機関投資家の顧客を獲得し、多くのトップヘッジファンドと独占的な和解契約を締結し、出口障壁を構築します。

エンタープライズ サービス スイートの強化: コンプライアンス API とオンチェーン監査ツールを「Web3 金融サービス クラウド」にパッケージ化し、従来の銀行に SaaS サブスクリプション料金を請求し、非準備金収入の第 2 カーブを開きます。

Circle の純利益率が低い背景には、実は戦略的拡大期に積極的に選択した「規模の利益と交換する」戦略があります。 USDCの流通量が800億米ドルを超え、RWAの資産運用規模とクロスボーダー決済の普及率が飛躍的に向上すると、その評価ロジックは質的変化を遂げ、「ステーブルコイン発行者」から「デジタルドルインフラ運営者」へと進化するだろう。そのため、投資家は、ネットワーク効果によってもたらされる独占プレミアムを 3 ~ 5 年サイクルの観点から再評価する必要があります。伝統的な金融と暗号経済の歴史的な交差点において、Circle の IPO は、同社自身の発展における画期的な出来事であるだけでなく、業界全体の価値の再評価の試金石でもあります。

参考記事: https://www.sec.gov/Archives/edgar/data/1876042/000119312525070481/d737521ds1.htm#rom737521_10 https://www.bloomberg.com/opinion/newsletters/2025-04-02/stablecoins-are-growing-up?embedded-checkout=true

Movemakerについて

Movemaker は、Aptos Foundation によって認可され、Ankaa と BlockBooster によって共同で立ち上げられた初の公式コミュニティ組織です。 Aptos 中国のエコシステムの構築と開発の促進に重点を置いています。 Movemaker は、中国語圏における Aptos の公式代表として、開発者、ユーザー、資本、多数のエコシステム パートナーを結び付け、多様でオープンかつ繁栄する Aptos エコシステムの構築に取り組んでいます。

免責事項

この記事/ブログは情報提供のみを目的としており、著者の個人的な見解を表すものであり、必ずしも Movemaker の見解を表すものではありません。この記事は、(i) 投資アドバイスや投資推奨を提供することを意図したものではありません。 (ii) デジタル資産の購入、売却、または保有の申し出または勧誘。 (iii)財務、会計、法律、税務に関するアドバイス。ステーブルコインやNFTなどのデジタル資産を保有することは、価格が大きく変動し、価値がなくなる可能性があるため、非常にリスクが高くなります。あなたの財務状況に基づいて、デジタル資産の取引または保有があなたに適しているかどうかを慎重に検討する必要があります。特定の状況に関してご質問がある場合は、法律、税務、または投資アドバイザーにご相談ください。ここで提供される情報(市場データおよび統計など)は、一般的な情報提供のみを目的としています。これらのデータおよびグラフの作成には相当の注意が払われていますが、そこに記載されている事実上の誤りや省略については一切責任を負いません。