솔라나 플레이어가 배워야 할 점: JLP APY 예측 원리 및 금리 거래 차익거래 모델에 대한 연구

원저자: Sean @seanhu 001 , RateX 창립자

TLDR: 이 문서에서는 세 가지 주요 영역을 다룹니다.

1. JLP의 성격과 안정성을 이해합니다. 이 기사에서는 JLP의 원리를 소개하고 안정적이고 높은 수익을 얻을 수 있는 이유를 설명합니다.

2. JLP의 APY 분석 및 예측: JLP의 APY 구성 요소(예: 수익원 및 TVL)를 세분화하여 독자가 APY에 영향을 미치는 요소를 이해하는 데 도움을 주고 단기 및 장기 APY 추세를 예측하기 위한 지침을 제공합니다.

3. JLP 소득 거래 전략: 이 기사에서는 레버리지 소득 투기, 채권 투자, APY 기반 차익거래 기회 등 다양한 거래 전략을 소개하여 독자들에게 소득 거래에 대한 실질적인 통찰력을 제공합니다.

4. 업계 최초의 레버리지 금리 거래 프로토콜인 RateX를 이해하고, RateX를 효과적으로 사용하여 수익을 확대하는 방법을 이해합니다.

올해부터 JLP 기회는 솔라나 생태계에서 가장 주목받는 자산 유형 중 하나가 되었습니다. 높은 수익률을 제공할 뿐만 아니라 그 가치도 매우 안정적이어서 가장 먼저 선택되는 자산이 되었습니다. 암호화폐 하락장에 많은 투자자들이 있습니다. 이 글은 독자들이 JLP의 핵심을 이해하는 데 도움이 될 것이며 사용자들에게 JLP의 APY를 분석하고 예측하여 수익을 창출하는 방법을 알려줄 것입니다.

1. JLP란 무엇인가요?

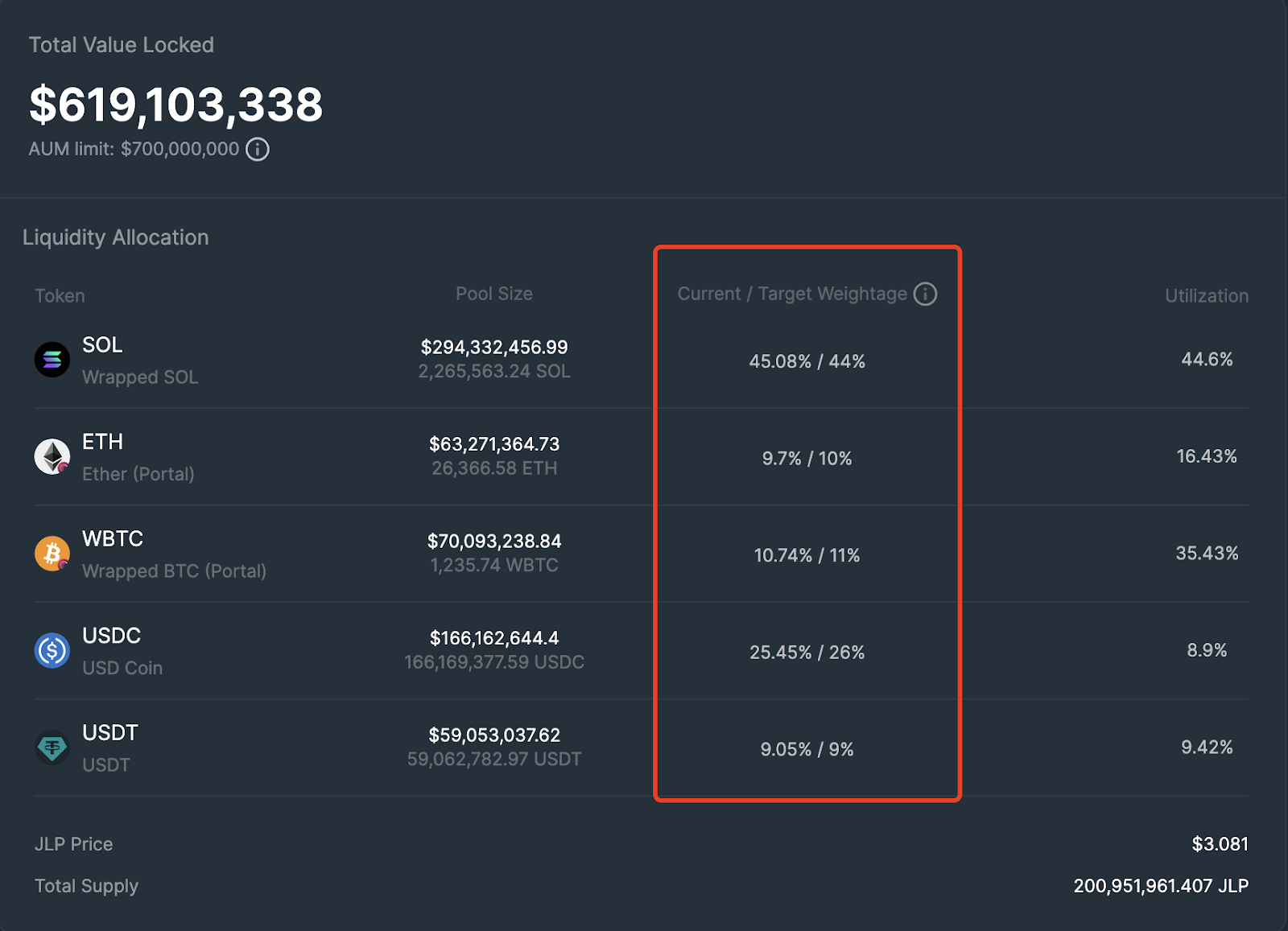

JLP는 Jupiter Perp의 유동성 풀입니다. 풀에 포함된 자산은 SOL, WBTC, ETH, USDC, USDT로 구성되어 있습니다.

목표 가중치는 JUP 팀이 설정한 목표이며 스왑 수수료 또는 민트/상환 수수료를 설정하여 이를 규제하는 데 도움이 됩니다.

현재 가중치는 현재 풀에 있는 자산의 실제 비율입니다. SOL이 45%로 가장 높은 비중을 차지하고 있으며, ETH와 WBTC가 각각 10%에 가까운 비중을 차지하고 있음을 알 수 있습니다. 나머지 25%와 9%는 각각 USDC와 USDT입니다.

JLP의 성격을 어떻게 이해하나요? JLP는 본질적으로 U 기반 및 통화 기반 대출 풀을 결합한 것입니다. JLP 풀은 두 부분으로 나눌 수 있습니다. 첫 번째 부분은 암호화폐 부분이고 두 번째 부분은 스테이블코인 부분입니다.

암호화폐 섹션에는 SOL, ETH, BTC의 3가지 자산이 있습니다. 이 자산 부분의 기능은 장기간 사용할 수 있도록 Trader에게 빌려주는 것입니다. Trader는 이러한 자산을 빌리고 당시 빌린 자산의 달러 가치를 반환합니다. 따라서 시장에서 Long 암호화폐 방향으로 추가 거래가 발생할 때마다 JLP의 암호화폐 가치 중 일부가 미국 달러 대출이 됩니다. SOL과 같은 특정 암호화폐의 활용률이 100%가 되면 JLP의 모든 SOL이 미국 달러 대출로 전환된다는 것을 알 수 있습니다.

스테이블코인 부문에서는 미국 달러 스테이블코인 USDC, USDT 2개가 지원됩니다. 자산의 이 부분의 기능은 거래자에게 매도를 위해 빌려주는 것입니다. 거래자는 이 달러를 빌리고 빌릴 당시의 달러 가치에 해당하는 암호화폐 금액을 반환합니다. 따라서 시장에서 매도 암호화폐 방향으로 추가 거래가 발생할 때마다 JLP의 마구간 가치 중 일부가 통화 기반 대출이 됩니다.

따라서 우리는 JLP의 실제 스테이블코인 비율을 계산하기 위해 다음 공식을 얻을 수 있습니다.

실제 스테이블코인의 비율 = 실제 스테이블코인의 수/TVL=

N은 암호화폐 부분의 3개 자산을 나타내고, m은 스테이블코인 부분의 2개 자산을 나타냅니다.

이 공식을 통해 우리는 암호화폐 자산의 활용률이 높을 때(롱 포지션이 많을 때) 스테이블 자산의 활용률이 낮을 때(숏 포지션이 적을 때) JLP의 가치가 안정적인 통화 풀에 더 가깝다는 것을 직관적으로 알 수 있습니다. 이는 강세장이 있고 강세장이 레버리지를 이용해 많이 거래될 때 JLP의 가치가 더 안정적이라는 것을 의미합니다. 물론 JLP는 어느 정도 비영구적인 손실을 입을 것입니다(즉, 강세장 동안 풀은 보유한 자산보다 가치가 낮지만 더 안정적입니다).

반대로 암호화폐 자산의 활용률이 낮고(롱 포지션이 적음) 스테이블코인 자산의 활용률이 높을 때(숏 포지션이 많음) JLP의 가치는 암호화폐 풀이 되는 경향이 있습니다. 즉, 약세장에서 롱 포지션이 감소하고 숏 포지션이 증가하면 JLP의 가치는 암호화폐 포트폴리오에 더 가까워질 것입니다.

물론, 현실은 우리가 방금 언급한 것과는 분명히 다릅니다. 하락장에서는 Jupiter perp 의 매수 포지션 비율이 매도 포지션보다 여전히 훨씬 크다는 것을 알 수 있습니다. 제가 이 글을 쓰는 동안(9월 5일) 롱/숏 비율은 90%로 유지되었습니다.

여기에서 현재 JLP 풀 의 기본 데이터를 쉽게 얻을 수 있습니다. 우리의 데이터 분석에 따르면 현재 실제 스테이블코인의 비율은 58.8%입니다. 이는 JLP의 가치가 매우 안정적이라고 보는 핵심 이유이기도 합니다. 포트폴리오에 스테이블 코인이 60%일 때 그 가치가 불안정해지기 어렵습니다.

2. JLP의 APY를 예측하는 방법

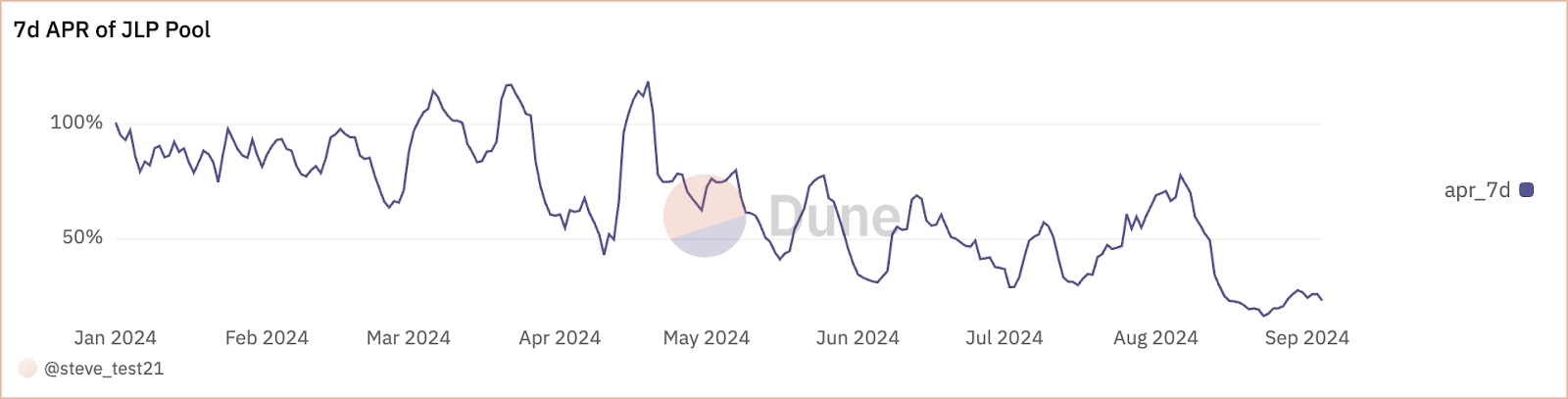

또 다른 흥미로운 점, 매주 푸시하는 APY 데이터에 반영되는 JLP의 수익 데이터를 살펴보겠습니다. JLP는 단위당 순 가치로 수익이 누적되는 자산이지만, 그 수익은 풀에 있는 자산 가치의 변동과 혼합됩니다. 하지만 공식적으로 제공되는 APY 데이터나 온체인 데이터를 분석하여 JLP의 가치에서 수익 부분을 분리할 수는 있습니다.

Jupiter는 APY에 대한 과거 시계열 데이터를 공식적으로 제공하지 않지만, 온체인 데이터를 기반으로 7일 평균 APY 곡선을 만들었습니다. 우리는 JLP의 APY가 계속 높은 수익성을 유지하는 동시에 변동성이 매우 높다는 것을 알 수 있습니다. JLP의 규모가 점차 확대되고 시장이 약세로 전환되면서 어느 정도 하락세를 보이고 있지만 여전히 30% 가까이 유지되고 있습니다.

다음으로 JLP의 수익 구성을 분석하고 단기 및 장기적으로 JLP의 APY 추세를 예측하는 방법을 알려 드리겠습니다.

우선 JLP의 APY 계산 공식은 매우 간단합니다.

APY = 획득 수수료 / TVL 이 단락에서는 주로 획득 수수료와 TVL이라는 두 가지 측면에서 분해 분석을 수행합니다.

1. JLP의 수입원 구성:

Jupiter의 공식 문서에 따르면 JLP의 수익원은 주로 다음 요소에서 나오는 것으로 나타났습니다.

거래소는 다양한 방식으로 수수료와 수익을 창출합니다.

포지션 개설 및 마감 수수료(고정 및 변동 가격 영향 수수료로 구성).

포지션 차입 수수료

현물 자산에 대한 풀 거래 수수료

JLP 발행 및 소각

JLP에서 발생한 수수료의 75%가 풀에 들어갑니다.

Jupiter 덕분에 우리는 온체인에서 이러한 수익원의 분석을 볼 수 있습니다.

이러한 일일 수치는 JLP 수익 예측의 기초를 형성합니다.

pool_fees는 포지션의 차입 수수료에 해당하고, swap_fees는 풀의 거래 수수료에 해당하며, oc_fees는 포지션의 개설 및 마감 수수료에 해당하고, liq_fees는 청산 수수료에 해당합니다.

https://dune.com/queries/3417634/5738454

이 그래프는 7월 23일부터 현재까지 Jupiter Perps Fess의 시계열 데이터를 반영한 것으로 oc_fees가 절대 다수를 차지하는 것을 볼 수 있어 주로 oc_fees를 연구합니다.

Jupiter의 공식 웹사이트에 따르면 포지션 개시 및 청산에 대한 수수료 계산에는 이러한 거래량에 0.06%의 수수료 비율을 곱한 값이 포함됩니다. 물론 우리는 이 수수료율이 공식에 의해 동적으로 조정된다는 것을 알고 있습니다. 수수료 비율이 변하지 않는다고 가정하면 oc_fees가 거래량과 선형적으로 관련되어 있음을 알 수 있습니다. 따라서 거래량을 예측할 수 있는 한 oc_fees도 예측할 수 있습니다.

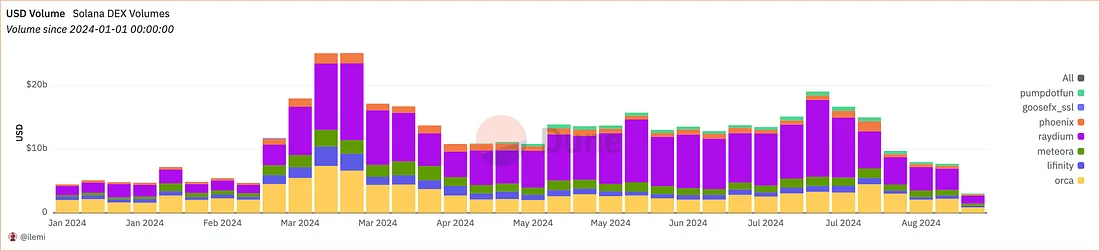

우리는 체인에서 Jupiter Perps의 거래량을 얻을 수 있습니다.

아래 그림은 솔라나의 DEX 거래량을 보여줍니다.

Jupiter Perps의 거래량은 솔라나의 DEX 거래량과 추세가 비슷하지만 확실히 더 독립적입니다. 7월에 거래량이 급격하게 감소하기 시작했음에도 불구하고 Jupiter Perps의 거래량은 여전히 20% 수준을 유지했습니다. 나쁘지 않은 수준입니다.

따라서 단기 거래량 예측 시에는 온체인 데이터를 분석하여 Jupiter Perp의 거래 데이터를 정확하게 얻을 수 있지만, 장기 거래량 추세 예측 시에는 솔라나의 전체 거래량(베타) 추세를 모두 고려해야 합니다. 그리고 Jupiter Perp는 그 증거로 성공적인 프로젝트의 독립적인 성장 능력(알파)입니다.

2. JLP의 TVL 척도

수수료 구조를 살펴본 후 TVL을 살펴보겠습니다. 이는 레버리지를 제공하는 데 사용할 수 있는 자본의 양과 혜택을 귀하와 공유하는 사람의 수를 결정합니다. 아래 그림에서 JLP의 TVL이 꾸준히 성장하고 있음을 알 수 있습니다. JLP에 대한 Jupiter 팀의 규모 성장 전략도 상대적으로 안정적입니다. 그들은 과도한 TVL 변동이 LP의 수입에 영향을 미치지 않도록 규모를 제어하기 위해 JLP에 대한 AUM 한도를 설정할 것입니다. 그 자체가 책임 있는 행동입니다.

https://dune.com/queries/3379693/5670864

전반적으로 JLP의 TVL 한도가 계속 증가함에 따라 APY 코어는 필연적으로 감소할 것입니다. 그러나 현재 약세장에 있고 7월 이후 시장 거래량이 50% 감소한 점을 고려하면, 시장이 회복되고 Jupiter Perp 제품 자체가 경쟁력을 갖게 되면 JLP의 APY는 일정 기간 내에 반등할 가능성이 있다고 판단됩니다. 또는 APY 50% -60% 이상의 수준으로 복귀하는 것도 불가능하지 않습니다.

예를 들어 공식 APY가 발표되기 전에 예상되는 JLP APY를 얻기 위해 단기 APY를 연구하려는 경우, RateX 공식 웹사이트에 로그인하여 메인넷 출시 후 시장 개요에서 JLP 계약을 클릭하면 됩니다. . 사용자 참조를 위해 JLP의 주요 APY 데이터를 제공합니다.

3. JLP의 APY를 예측하여 돈을 버는 방법은 무엇입니까?

위의 연구 방법을 이해하고 APY를 예측하는 것이 흥미롭고 간단하다고 생각되면 RateX의 JLP 수익률 거래 기능을 통해 돈을 버는 방법을 설명하는 다음 콘텐츠를 읽어야 합니다.

1. 향후 APY에 대한 추측을 활용하세요.

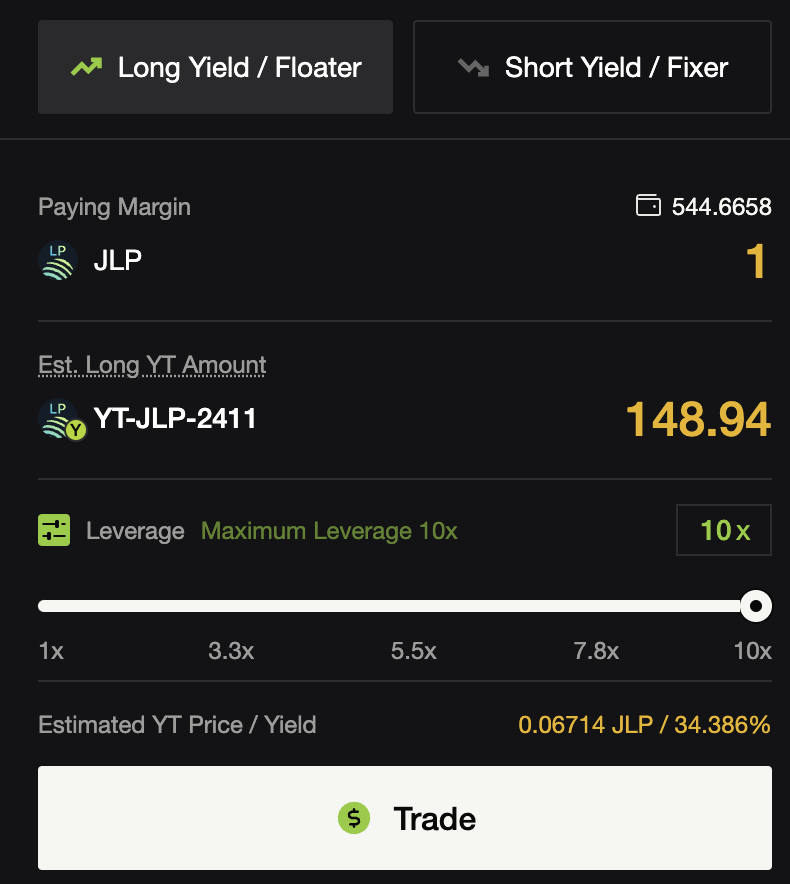

RateX는 사용자가 수익률을 거래할 수 있도록 YT-JLP를 합성하는 레버리지 금리 거래 프로토콜입니다. 간단히 말하면, 그는 JLP 수익률 거래를 위한 유동성 풀을 만들었고, 유동성 공급자는 이 풀에 JLP를 예치했습니다. 저장된 JLP를 기반으로 유동성 공급자를 위한 ST-JLP의 리베이스 형식을 생성합니다.

ST-JLP 금액은 공식적으로 제공되는 APY 데이터를 기반으로 복리로 증가하며, JLP가 제공하는 APY를 기반으로 증가한 후 ST-JLP의 가치가 JLP의 가치와 동일하도록 보장합니다. 동시에 예치된 JLP를 기반으로 유동성 공급자는 프로토콜에서 YT-JLP를 발행합니다(보통 1 JLP를 예치하면 1 YT-JLP가 발행됩니다).

YT-JLP 및 ST-JLP를 기반으로 RateX는 사용자를 위한 YT/ST AMM 풀을 구축합니다. 트레이더가 YT 롱 레버리지를 사용하려고 할 때 마진(JLP)을 예치하고 프로토콜은 사용자가 AMM에서 YT-JLP를 구매할 수 있도록 ST-JLP를 생성합니다.

반대로 YT를 매도하려는 경우 마진(JLP)을 예치하면 프로토콜은 사용자가 AMM에서 ST-JLP를 구매할 수 있도록 YT-JLP를 생성합니다.

현재 RateX는 사용자에게 YT-JLP 10배 레버리지 거래를 제공할 수 있습니다.

RateX 테스트 네트워크의 JLP-2411 계약(11월 24일 만료)에서 1 JLP의 마진을 예치하면 148.94 YT-JLP-2411을 구입할 수 있습니다.

YT의 가격은 다음 공식을 따르기 때문에:

이는 비선형 공식이므로 직관적이지 않은 것 같습니다. 내재수익률이 작을 경우 YT 가격의 변화율은 내재수익률(APY)의 백분율 변화율과 대략 같다고 생각하시면 됩니다. (예를 들어 6개월 후에 만료되는 계약의 경우 내재수익률이 3%에서 4%로 변경되면 YT 가격 변동은 약 4% /3% -1 = 33%입니다. 30%에서 40으로 변경되면 YT 가격 변동은 약 4% /3% -1 = 33%입니다. %, YT 가격 변동률은 약 26%로 할인율 민감도에 대한 의문이 있습니다. 성숙한 투자자라면 더 정확한 계산을 위해 직접 계산하는 것을 권장합니다. 다음은 YT에 대한 매우 자세한 설명 입니다.

2. 채권 투자

RateX는 YT와 ST, PT= 1-YT를 기반으로 PT 자산을 구성합니다. YT는 계속해서 수익률을 받을수록 가치가 0에 가까워지는 자산이기 때문에 PT의 가치는 점차 ST-JLP에 가까워지게 됩니다. 만기까지 보유하기로 선택하면 고정 수입을 받게 되는데, 이는 그 자체가 보수적인 수동 소득 전략입니다.

PT 스프레드 전략을 선택할 수도 있습니다. YT 가격이 하락하면(내재 수익률 하락) PT 가격이 즉시 상승하여 더 높은 연간 수익을 얻을 수 있습니다.

카미노 곱셈, PT 담보대출과 유사한 방법을 선택해 자금을 빌린 뒤 계속해서 PT를 구매하면 더 높은 수익률을 얻을 수도 있다. 물론 레버리지를 추가한 후에는 청산 위험에 주의해야 한다.

3. 차익거래

YT 결제 기간 동안의 APY 예측을 기반으로 한 재정 거래 전략도 있습니다. YT는 시간에 따라 소멸되는 자산이므로, 그 가치는 내재수익률에 따라 상각됩니다. 감소된 가치 중 이 부분이 The와 같을 경우, 우리는 YT의 가치를 다시 변환합니다. 귀하가 받는 수익률의 가치가 다양하다면 APY 데이터를 예측하여 차익거래를 할 수 있는 기회가 있습니다.

다음 이자 지급 기간에 내재 수익률이 30%인 YT를 구매하고 APY가 50%인 수익률을 받지만 YT 가치는 하락한다고 가정해 보겠습니다. 30%의 내재수익률은 남은 시간에 따라 감소합니다.

이는 귀하가 받는 수익률이 YT 가치 감소분을 초과한다는 의미입니다. YT를 시장 가격으로 즉시 판매할 수 있다면 귀하에게는 이 이자 지급 범위 내에서 APY를 예측하여 차익거래 기회를 얻게 됩니다. 그러나 이러한 단기 차익거래 기회는 거의 없으며 YT의 내재수익률은 남은 기간 동안의 평균 APY에 대한 기대치를 반영하므로 금리주기 차익거래를 수행하지 못하는 것은 장기 전략을 가진 트레이더에게 이익의 원천이 될 수 있습니다. 따라서 전문 트레이더가 아닌 이상 참여를 권장하지 않습니다.