원작자: 조이 루

비트디어(미국 주식코드: BTDR)가 11월 실적을 발표했다. 시장이 주목하는 A2 채굴기(Sealminer A2)가 1차 물량 3만대가 외부 판매되는 등 양산에 돌입했다.

첫 번째 성장 곡선: 자체 개발 칩, 채굴기 판매, 자체 운영 광산.

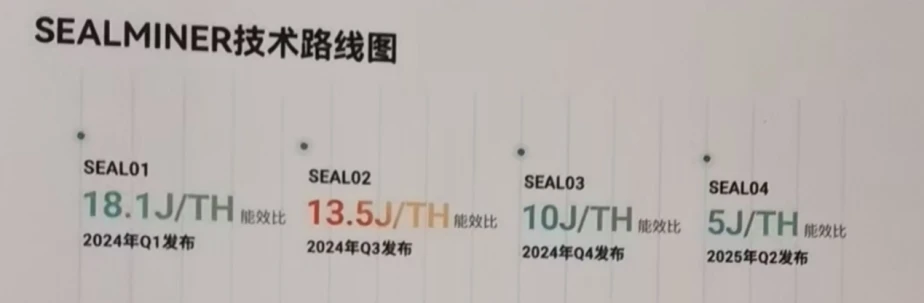

자체 개발한 칩을 개발하는 능력은 언제나 채굴기 제조업체의 핵심 경쟁력이었습니다. Xiaolu는 지난 6개월 동안 A2 채굴기 칩과 A3 채굴기 칩 생산을 성공적으로 완료했습니다.

그림 1: BitDeer 기술 로드맵

출처: BitDeer 공식 홈페이지

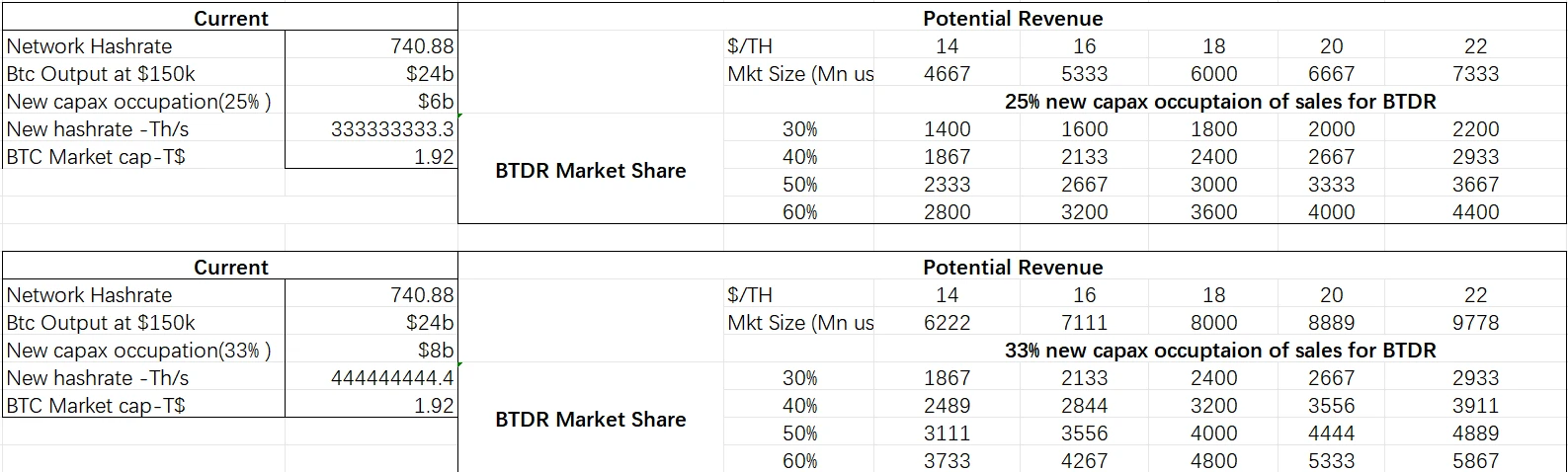

그림 2: BitDeer의 주요 채굴기 매개변수 예측

출처 : 모형전망, 회사지침

공개된 정보에 따르면, A2 채굴기의 현재 작동 매개변수는 현재 시장에서 판매되고 운영 중인 모든 채굴기 중에서 역사적으로 선두 위치에 있습니다. 비록 A3가 아직 공식적으로 출시되지는 않았지만, 알려진 매개변수로 판단하면, 세계 최대의 채굴기가 될 것입니다. 단일 해싱 파워가 가장 크고, 에너지 소비율이 가장 높은 채굴기입니다. 단기적으로는 외부에 판매될 가능성이 낮으며 자체 운영 배치가 우선적으로 이루어질 것입니다. 컴퓨팅 파워.

그림 3: 세계 최신 채굴기 회사 및 채굴기 매개변수

출처: Bitmain, BitDeer, Shenma Mining Machinery, Canaan Technology 공식 웹사이트

전기장 부문에서는 11월 말 기준 미국, 노르웨이, 부탄에서 총 895MW의 전기장 구축을 완료했다. 추가로 1,645MW의 프로젝트도 건설 중이며, 이 중 1,415MW는 2025년 중후반까지 완료될 예정입니다. Guosheng의 전화 회의록에 따르면 회사는 더 많은 전기 분야 프로젝트를 인수하기 위해 특별 부서를 구성했으며 2026년에도 전체 평균 전기 가격이 1GW 이상을 추가할 것으로 예상됩니다. 자체 운영 전기장은 US$0.04/kWh 미만으로 동급 제품과 비교하면 절대적인 우위를 점하고 있습니다.

그림 4: BitDeer의 전기장은 구축되었으며 건설 중입니다.

출처 : 회사 공식 홈페이지

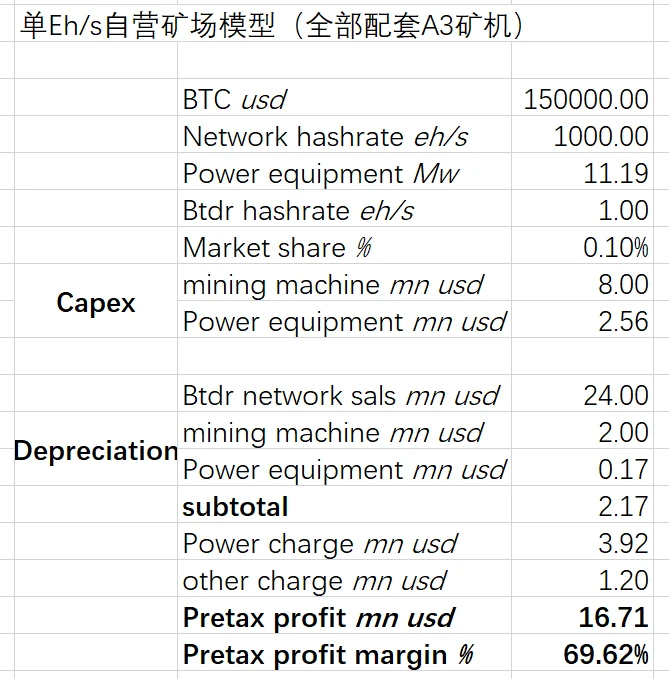

위의 운영 수치를 보면 BitXiaolu 1 EH/s 모델은 다음과 같습니다.

그림 5: BitDeer 단일 EH/s 모델

출처: 모델 예측

이 모델의 주요 가정에는 채굴기의 감가상각 수명이 4년(북미 금융 기준에 따른 감가상각 수명은 5년에 달할 수 있음), 전기장의 감가상각 수명은 15년(북미 금융 기준에 따른 감가상각 수명)이라는 것이 포함됩니다. 재무 기준은 20년에 달할 수 있으며 기타 비용(수동 운영 및 유지 관리 등 포함) 비율은 5%에 이릅니다(회사의 과거 영업 수치는 1~1.5%에 불과함). 모델에 따르면 BitDeer의 자체 운영 광산의 폐쇄 가격은 비트코인 기준 USD 35,000입니다.

그림 6: BitDeer 자체 운영 광산의 세전 이익 마진과 비트코인 가격 간의 관계

출처: 모델 예측

비트코인 가격이 US$150,000를 초과하면 Xiaolu 자체 운영 광산의 세전 이익 기울기가 Bitcoin 가격 상승률인 US$200,000에 도달할 경우 Xiaolu 자체 운영 광산의 세전 이익률을 초과할 수 있습니다. 내 것은 80%에 가까울 것이다.

회사는 12월 11일에 양식 6-K와 3-F를 발행하여 선반 발행 금액을 미화 2억 5천만 달러에서 미화 5억 8천만 달러로 조정했으며, 보통주 채무 증권에 대해 미화 10억 달러의 영장을 발행할 것이라고 발표했습니다.

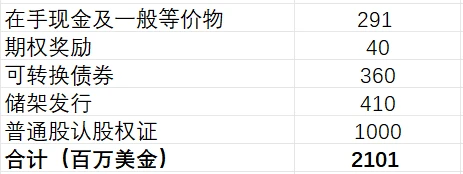

앞서 언급했듯이 Xiaolu는 2025년 중반까지 2.3GW의 전기장 보유량에 도달할 것으로 예상됩니다. 위의 모든 광산에 A3 채굴기가 장착되면 자체 운영 컴퓨팅 성능은 220EH/s에 가깝습니다(계산). A 3 채굴기 325 Th 기준, 약 700,000대에 해당), 전체 네트워크 컴퓨팅 파워의 선형적 성장을 기반으로 2019년 말까지 전체 네트워크 컴퓨팅 파워의 약 20%를 차지하게 될 것입니다. 2025. 회사의 3분기 보고서에 따르면, 회사는 11월 말 기준으로 3억 6천만 달러의 전환사채 발행을 완료하고 410달러의 현금 및 일반자산 등가물과 4천만 달러의 옵션을 보유하고 있습니다. 백만 개의 스토리지 랙(원래 계획은 2억 5천만 달러 발행되었으며 이미 1억 7천만 달러가 발행되었습니다. 3억 3천만 달러가 추가됨)과 10억 달러의 영장을 추가하면 회사의 보유 현금은 21억 달러에 달할 것입니다. TSMC의 현재 테이프아웃 가격과 Guosheng의 최신 컨퍼런스 콜에 따르면 3NM 공정의 웨이퍼 생산량 10,000개당 미화 2억 달러에 해당하며, 이는 A3 채굴기 90,000대에 해당하고, 채굴기 700,000대는 웨이퍼 생산량 80,000대에 해당합니다. 자본 지출은 16억 달러입니다. TSMC의 최신 분기별 재무 보고서에 따르면 현재 3NM 생산 능력은 약 80,000개/월이며 2025년에는 100,000개/월로 증가할 예정입니다. Xiaolu는 자금 조달 노력을 늘린 후 향후 테이프아웃 생산 능력을 적극적으로 확보할 것입니다. 자체 운영 광산에 불을 더 일찍 켜세요.

그림 7: BitDeer가 모든 추가 자금 조달을 완료한 후 보유 현금은 미화 21억 달러에 달할 것입니다.

출처: BitDeer 회사 발표

Bitmain과 Xiaolu의 경쟁 관계에 관해. 상업적 경쟁 관계의 핵심은 채굴기의 성능과 자체 운영 컴퓨팅 성능의 비용입니다. 공개 데이터 및 실험실 데이터에 따르면 Xiaolu는 생산한 채굴기 및 자체 운영 비용 모두에서 충분한 경쟁 우위를 가지고 있습니다. 고급 프로세스 칩의 개발로 인해 산업의 하류인 채굴 기계도 상류의 경쟁 패턴에 영향을 받게 됩니다.

두 번째 성장 곡선 AI 컴퓨팅 파워

채굴기 판매 및 자체 운영 광산 외에도 회사의 11월 운영 수치 보고서에 따르면 AI 컴퓨팅 성능 구축을 위한 스마트 클라우드 서비스의 TIER 3 데이터 센터에 NVIDIA H200 칩을 배치하기 시작한 것으로 나타났습니다.

우지한 씨는 2018년에 컴퓨팅 파워의 아름다움이라는 글을 쓴 적이 있습니다. 컴퓨팅 파워는 인간이 더 높은 문명으로 이끄는 효과적인 수단일 수 있으며, 엔트로피에 맞서 싸우는 가장 효과적인 방법이기도 합니다.

원래 의도는 아직 남아있습니다.

Nvidia의 최신 13F 보고서에 따르면 2024년 3분기 말 현재 APLD(Applied Digital) 주식은 772만 주를 추가했으며, 이는 APLD가 고성능 컴퓨팅 및 인공 지능 인프라 솔루션에 전념하고 있다는 것입니다. 12월 2일에는 Nvidia가 전략적 투자자로서 네덜란드 인공지능 인프라 서비스 제공업체인 Nebius(NBIS)의 추가 발행을 주도했습니다. 인공지능 제조산업 육성을 가속화하기 위해 신주 10,000주의 가격이 주당 21달러로 책정되었습니다. JPMorgan Chase의 최근 연구 보고서에서는 2025년 전 세계 인공지능 자본 지출이 4,800억 달러에 달할 것으로 예측하고 있습니다. 최근 북미 주요 SAAS 기업들이 B-side 인공지능 AI Agent 서비스를 추진하기 시작했으며 2025년에는 투자를 늘릴 예정입니다. 전반적인 ROI 기대치가 높아집니다. 대규모 전력 자원을 보유한 광산 소유자로서 광산 사업에서 인공지능 클라우드 서비스로의 전환은 기대에 부합한다. 샤오루는 현재 북미 대형 기술 기업(MEGA 7)과 접촉을 시작했으며 인공지능에 더 많은 전력을 할당할 예정이다. 중기적으로는 인텔리전스 클라우드 서비스를 제공합니다.

투자 조언 및 가치 평가

적절한 시기, 적절한 장소 및 적절한 사람은 BitDeer의 현재 투자에 대한 가장 좋은 설명입니다. 회사는 많은 경험을 축적했으며 1차 성장 곡선과 2차 성장 곡선이 동시에 상승하여 결합된 힘을 형성할 것으로 예상됩니다. 미국 광산주 중에서 가장 비용 효율적인 목표입니다.

그러나 기업의 가치를 어떻게 평가하고, 수익모델에서 그 가치를 어떻게 정의하는가는 쉽지 않습니다. 별도의 채굴기 판매로 발생하는 이익 가치나 자체 운영 광산의 가치 평가는 Xiaolu의 실제 운영 조건을 포괄하기에는 충분하지 않습니다. 따라서 두 가지 유형의 비즈니스 모델은 다음과 같이 적합합니다.

그림 8: BitDeer 채굴기 판매 모델 계산

출처: 모델 예측

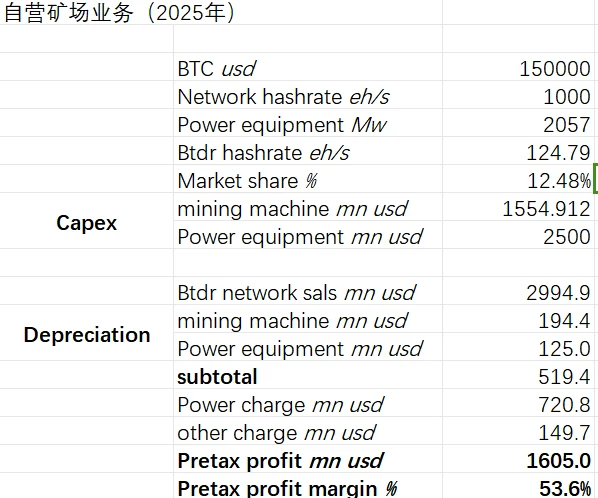

그림 9: BitDeer 자체 운영 광산 예측 모델

출처: 모델 예측

현재 북미 주류 광산 회사의 평균 평가 방식은 US$1억 7천만/EH로 시장 합의에 가장 가깝습니다. 향후 2년 내에 Xiaolu의 실제 자체 운영 광산은 120~220EH/s에 도달할 것이며, 시장 가치는 약 204억~374억 달러에 달할 것으로 예상됩니다. 이는 광산보다 4.8~9.7배 더 높은 수치입니다. 현재 주가.

그림 10: 북미 주요 광산 기업의 가치 평가

투자 위험:

1. 비트코인 가격 변동 위험;

2. 제재로 인한 TSMC의 현재 칩 위험.