TL;DR

StarkNet发币或将加速Arbitrum发币进程。参考Optimism发币加速生态发展期间相关数据超过Arbitrum的历史经验,StarkNet可能也同样会在一段时期内赢得对Arbitrum的竞争,加剧Arbitrum的竞争压力。

短期来看,Optimism兼容EVM背靠以太坊生态,支持相关开发工具,开发门槛低,项目移植难度低,相比StarkNet具有开发优势;Optimism与StartNet市场份额差距较大,StarkNet短期难以追赶。长期来看,StarkNet的去中心化PoS机制将在与Optimism的中心化MEVA机制的竞争中胜出。

OPR类项目具有内在的MEVA困境,StarkNet的PoS机制能够限制MEV,并且能够创造更高的收入天花板,具有代币经济壁垒,长期将在与OPR之争中胜出。

StarkNet将通过捕获gas结算价值和截取网络流量的方式挑战以太坊统治地位。

7月,L2生态发生的关键事件无疑是L2四大天王之一的StarkNet官宣代币提案。

虽然,目前公布的代币提案中明确强调会向生态开发者空投大量代币,但没有明确提到「用户空投」相关字眼,让众多提前埋伏生态的撸毛党大失所望。

图片来源:https://medium.com/starkware/part-1-starknet-sovereignty-a-decentralization-proposal-bca3e98a01ef

但作为估值高达80亿、还有V神、Naval、Multicoin、Coinbase、Paradium、Tiger Global等豪华资方站队的L2明星项目,StarkNet对加密行业的影响将是全方位的。

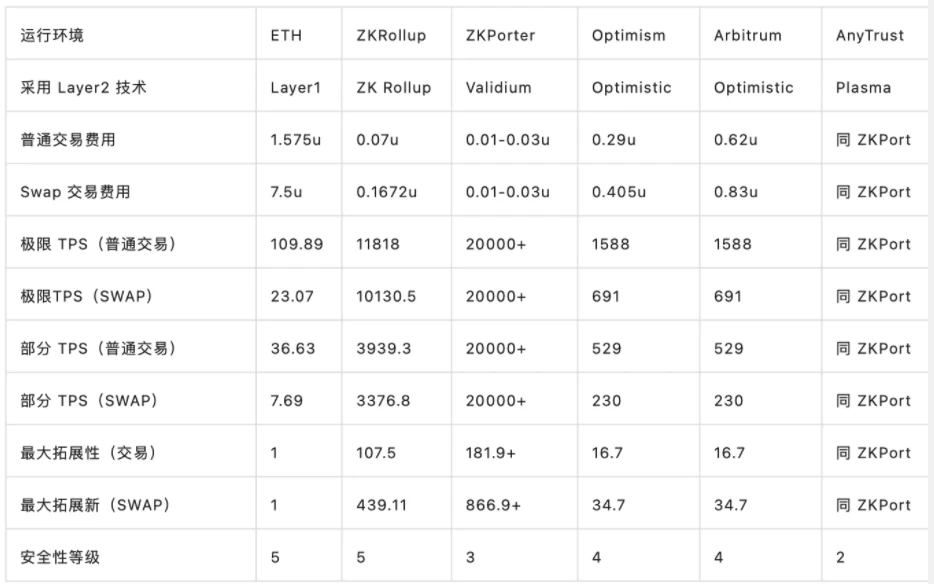

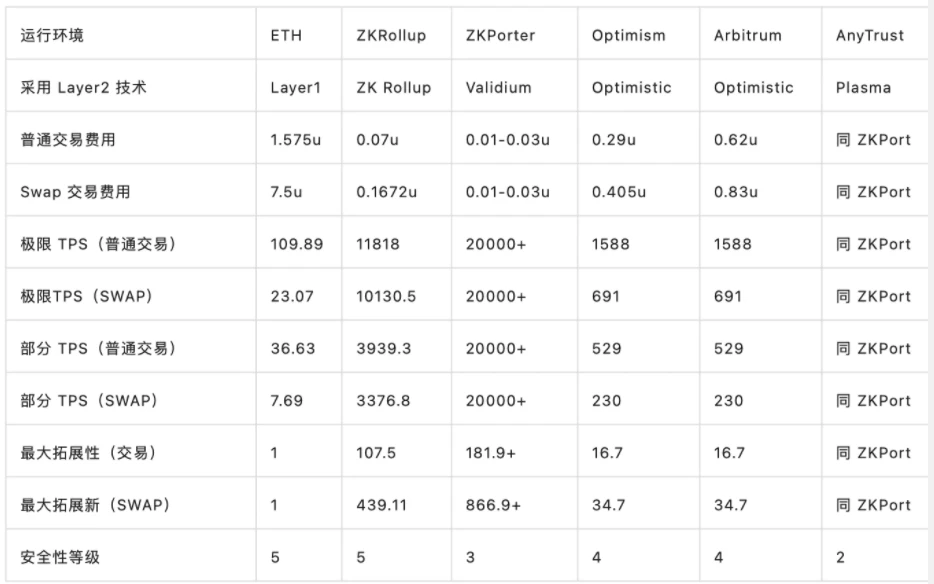

一方面,StarkNet理论上可以在继承以太坊的安全性前提下将以太坊TPS从15提高到10000+,将gas从小数点前一位数优化到后两位数,StarkNet对加密网络的影响正如互联网从3G到4G的网络提速为之后的移动互联网生态爆发奠定基础一样,网络扩容将会极大推动整个网络生态的发展。

来源:Xiang|W3.Hitchhiker,以上计算前提是以当前 ETH 价格为 2500 U,区块 gaslimit 为 30,000,000,gas 费用为 30 Gwei,平均 13 秒的出块时间计算, 极限 TPS 指对应运行环境占领了所有以太坊区块空间 (在证明验证上花费 500,000 gas),普通 TPS 指对应运行环境占领了所有以太坊 1/3 的区块空间。

另一方面,StarkNet作为L2众多扩容项目中的一员,面临与Arbitrum、Optimism、zkSync等其他L2热门项目的竞争,L2格局将会出现垄断还是共存尚未可知。

本文将聚焦在StarkNet发币对L2赛道热门项目如Arbitrum、Optimism的影响以及对以太坊的挑战。对于StarkNet官宣发币计划,其他L2项目可能做出哪些应对措施?还没发币的Arbitrum会被迫提前发币参与竞争吗?StarkNet如何解决以太坊以及Optimistic Rollup上的MEV问题?L2的竞争格局将会有何改变?以太坊的地位会被削弱吗?

Odaily星球日报将综合各方信息并深入分析,以回答上述问题。

一、StarkNet与L2格局

StarkNet 是一个无需许可的去中心化L2 ,旨在允许以太坊通过称为STARKs的加密协议进行扩展,同时不损害以太坊的去中心化、透明度、包容性和安全性的核心原则。它可以在不损失以太坊的可组合性和安全性的前提下提高TPS与降低gas。

图片来源:barnabe.substack.com

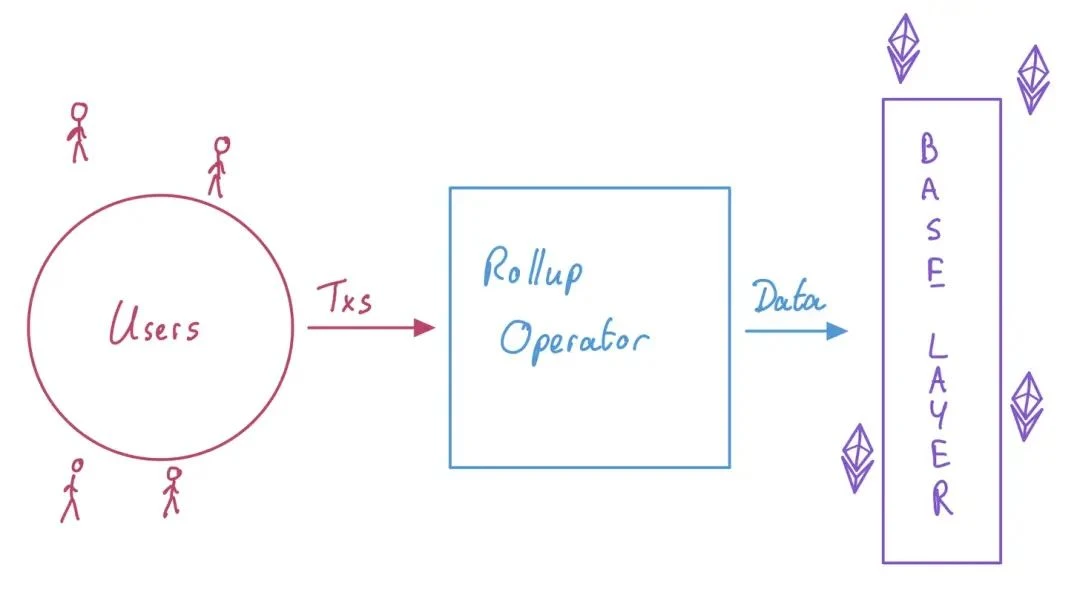

L2是描述一类特定的以太坊扩展解决方案的统称,是扩展以太坊并继承以太坊安全保证的独立区块链。根据底层技术的差异,L2 Rollup(汇总)方案主要可分为欺诈证明的Optimistic Rollup(乐观汇总,下文简称OPR)和有效性证明的Zero Knowledge Rollup(零知识汇总,下文简称ZKR)两类。StarkNet是Zero Knowledge Rollup方案中的一种。

图片来源:https://mp.weixin.qq.com/s/GmHoX2iBBa-_TDC8_dH88g

Optimistic Rollup最热门的项目包括Optimism、Arbitrum,Zero Knowledge Rollup最热门的项目包括StarkNet、zkSync。Optimism、Arbitrum、StarkNet、zkSync也被称为L2四大天王。

TVL数据来源:https://l2beat.com/(与后文Arbitrum部分数据源不一致);用户数据来源:https://dune.com/gm365/L2;Optimism估值来源:Messari,其他信息来自Google

二、对Arbitrum的影响

OPR的Optimism在5月31日公布代币计划,6月1日执行代币空投,ZKR的StarkNet在7月13日公布代币计划,随着L2赛道中的两大竞争对手都推出代币计划,Arbitrum可能会加速其代币进程。

首先回顾Optimism发币事件对Arbitrum的影响。

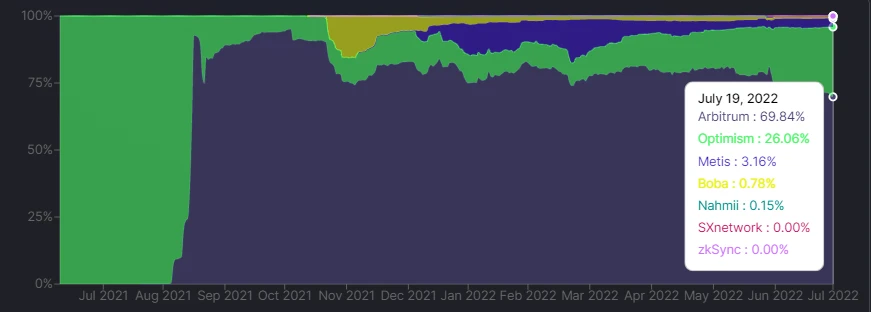

Arbitrum与同属OPR路线的Optimism存在一定差距。截至7月18日,Arbitrum的TVL达到10.4亿美元,占L2总市场份额达到69.84%,Opimism的TVL达到3.89亿美元,市场份额达到26.06%,Arbitrum暂时领先Optimism。

数据来源:https://defillama.com/chains/Rollup

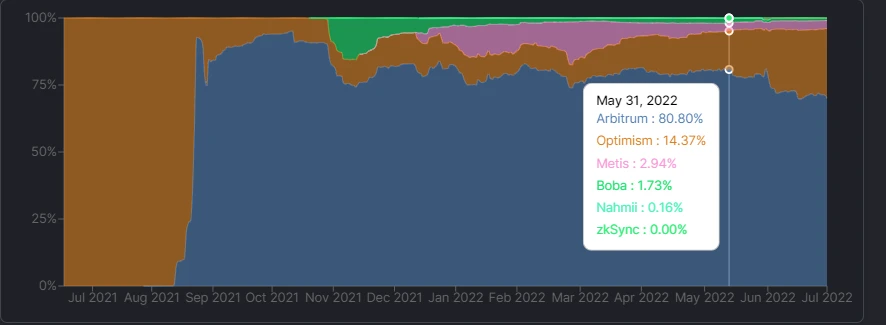

但Optimism在5.31公布代币计划,6.1执行空投之前的TVL占比仅有14.37%。

数据来源:https://defillama.com/chains/Rollup

自发币至7月19日,Optimism在L2中的TVL份额从14.37%上升至26.06%,同期Arbitrum的TVL份额从80.80%下降至69.84%。

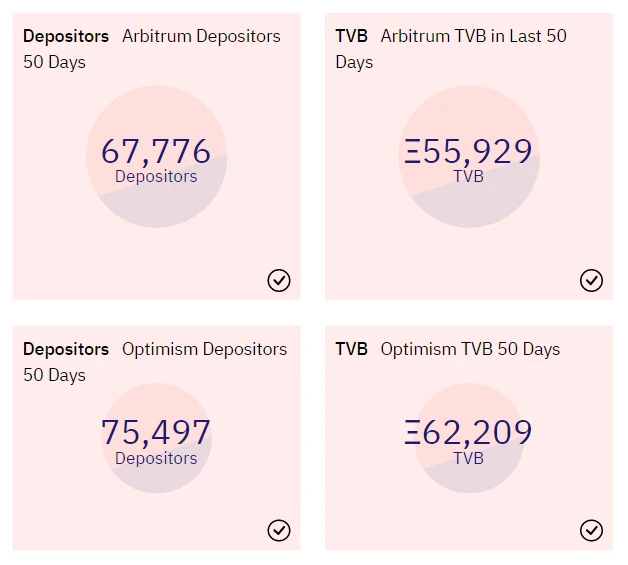

以下图表进一步展示了在Optimism在发行代币并执行空投的50天内(截至7月19日)Optimism与Arbitrum生态发展的对比情况。

来源:https://dune.com/maxlion/l2-overview

该图表通过对比Arbitrum和Optimism的用户与TVB(总桥接价值)数据,显示了Optimism空投代币事件50天内用户和资金的增长。

左上角图表显示最近50天Arbitrum的用户数量,近50天Arbitrum的用户达到67,776;左下角图标显示最近50天Optimism的用户数量,近50天Optimism的用户数量达到75,497。Optimism同期用户数量超过Arbitrum 11.4%。

右上角图标显示最近50天Arbitrum的TVB,近50天桥接到Arbitrum的资产达到55,929个ETH;右下角图表显示最近50天Optimism的TVB,近50天桥接到Optimism的资产达到62,209个ETH。Optimism同期TVB领先Arbitrum 11.2%。

我们可以发现,Optimism在推出OP代币并空投之后的50天内,Optimism的用户数量与TVB均超过Arbitrum,可以得知Optimism的生态发展与推出代币计划存在正相关性。Optimism发行代币并执行空投的举措推动了生态发展并在一段时间内领先了与对手Arbitrum的竞争。

根据Optimism发币对Arbitrum的成功竞争经验,我们可以试着做出以下推理:

前提1:发行代币并执行空投的举措可以推动生态发展并在一段时间内赢得竞争。

前提2:StarkNet是Arbitrum的竞争对手。

前提3:StarkNet即将发行代币并执行空投。

结论:StarkNet将在一段时间内赢得与Arbitrum的竞争。

我们也许可以预见随着StarkNet发行代币并执行空投计划,StarkNet的用户、开发者、TVL/TVB、应用数量将会迎来一段时期的增长,从而抢夺L2市场份额,增加Arbitrum的竞争压力从而加速其发币进程。

三、对Optimism的影响

StarkNet的发币与空投对Optimism生态影响有限。Optimism背靠EVM生态以及既有的DeFi市场份额,StarkNet短期难以撼动Optimism地位。

Optimism兼容EVM,支持EVM工具,对大量的以太坊开发者而言进入Optimism开发应用难度较低,主网应用移植难度也低。而StarkNet原生的zkVM不兼容EVM,StarkNet的Cairo语言及其相关开发工具也阻碍以太坊开发者进入StarkNet生态。

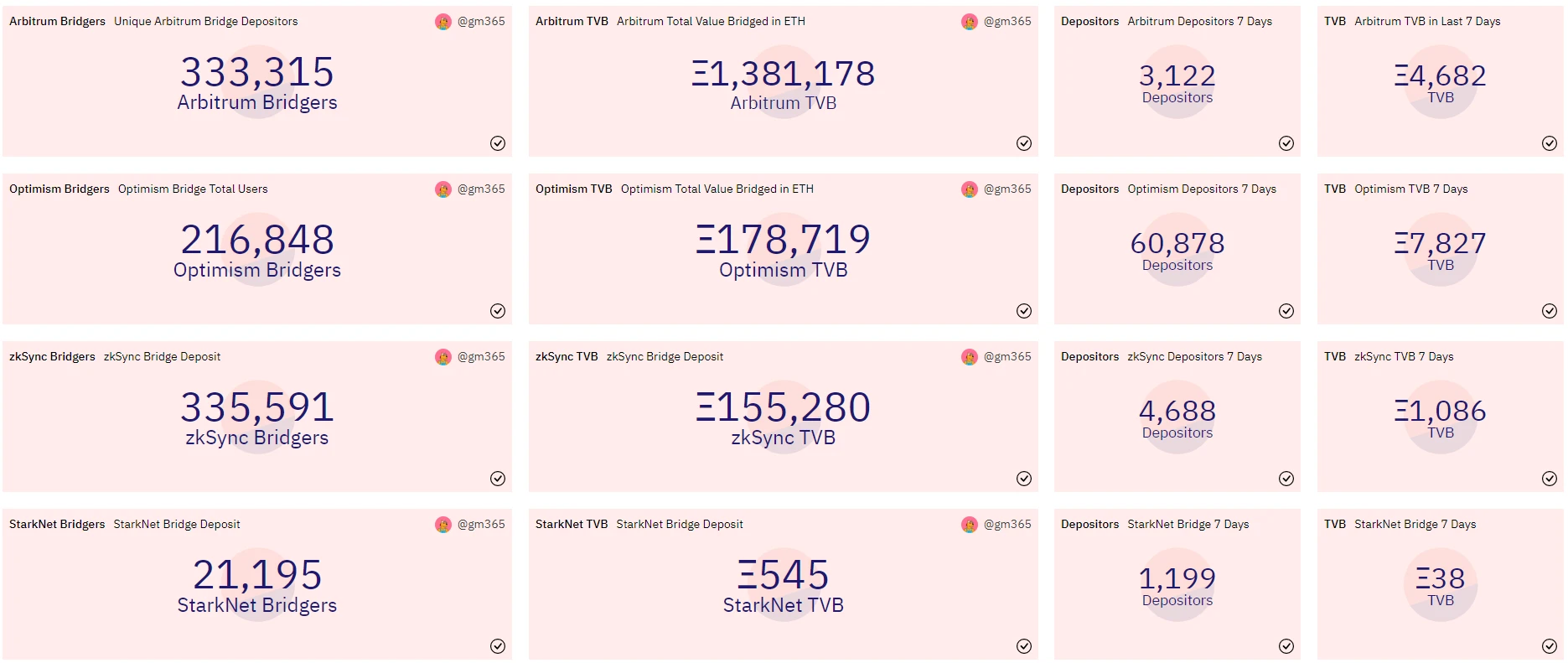

与此同时,Optimism相比StarkNet占据更大的DeFi市场,TVB达到178,719 ETH,StarkNet的TVB仅有545 ETH。

数据来源:https://dune.com/gm365/L2

但长期来看由于OPR固有的代币经济困境,Optimism将持续依赖MEVA(最大可提取价值拍卖)作为收入来源。而StarkNet的代币提案明确指出不将MEVA作为网络收入,并将推动排序器去中心化运营,逐步建立PoS机制,Optimism的MEVA收入将落后于StarkNet的PoS收入,打破长期存在于OPR类项目中的MEVA困境。

下文将深入分析OPR中面临的MEVA困境与StarkNet的PoS创新。

四、OPR的MEVA困境

StarkNet的PoS机制能够打破包括Arbitrum和Optimism在内的OPR项目的MEVA困境。

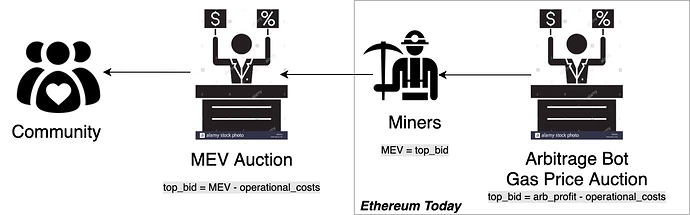

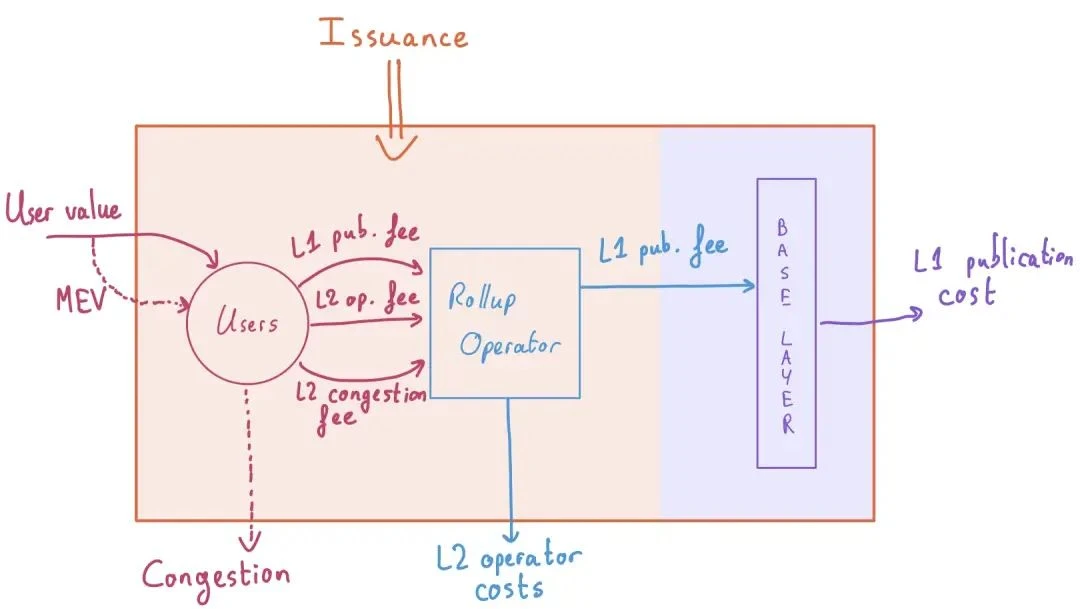

在像以太坊这样的L1网络上,区块链矿工(也称为验证者、区块生产者或聚合者)名义上通过区块奖励和交易费用获得收入。但作为一个负责生产特定区块的区块生产者,它可以在该区块的范围内拥有很大的权力,比如可以任意重新排序交易,在其他交易之前插入自己的交易,并将原交易完全延迟到下一个区块。

和L1的情况类似,在L2上,L2的排序器类似L1上的矿工/节点,拥有对交易排序的权力,排序器可以选择优先执行有更高gas价格的事务以获得额外利润,该额外利润称为MEV(Maximal/Miner Extractable Value,最大可提取价值)。对排序权拍卖的行为叫做MEVA(Maximal/Minter Extractable Value Auction)。

图片来源:barnabe.substack.com

举例:小明发起交易需要支付n个单位的gas,当套利者发现了交易信息,就可以通过向排序器支付n+x个gas从而优先获得交易权,套利者可以再把该交易以n+x+y个单位的价格卖回小明,套利者获得y个gas的利润,小明多支付了x+y的gas,排序器额外获得了x+y的收入。假如小明在该笔交易中获得的最大收入是m,出于功利目的,只要m>=n+x+y,小明仍然愿意支付n+x+y的gas,理论上套利者最多将原价为n的gas推高到m。

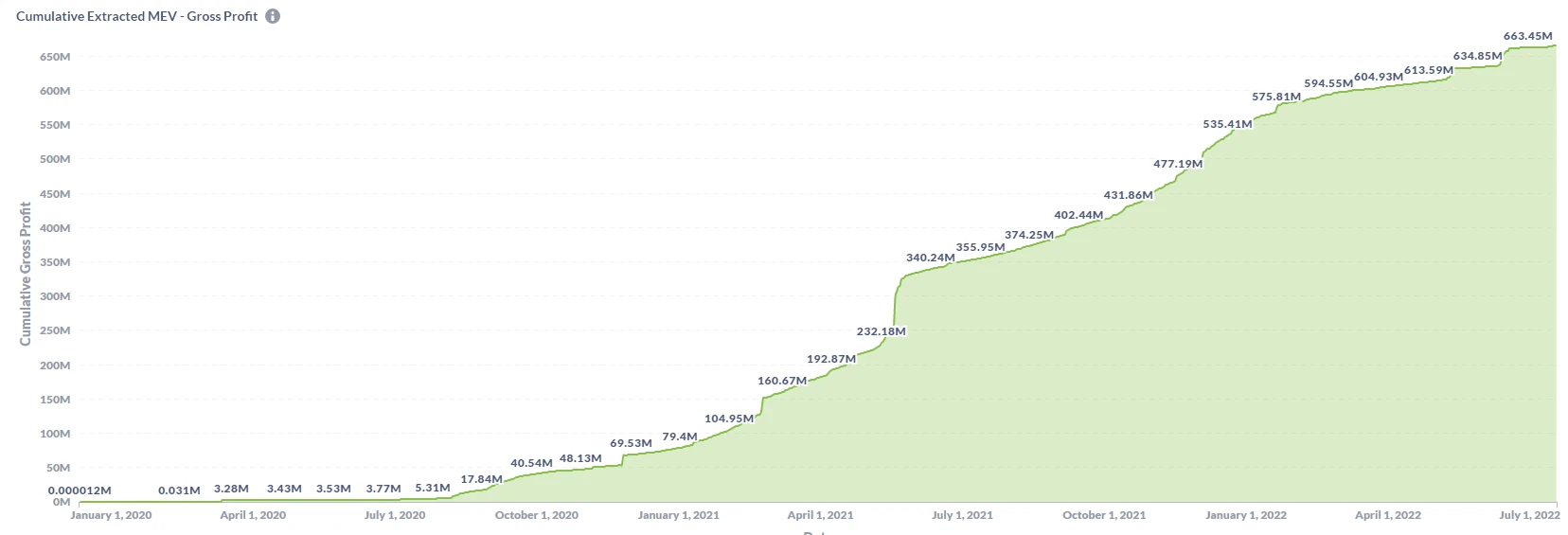

以下是MEV近年来的的增长曲线:

图片来源:https://explore.flashbots.net/

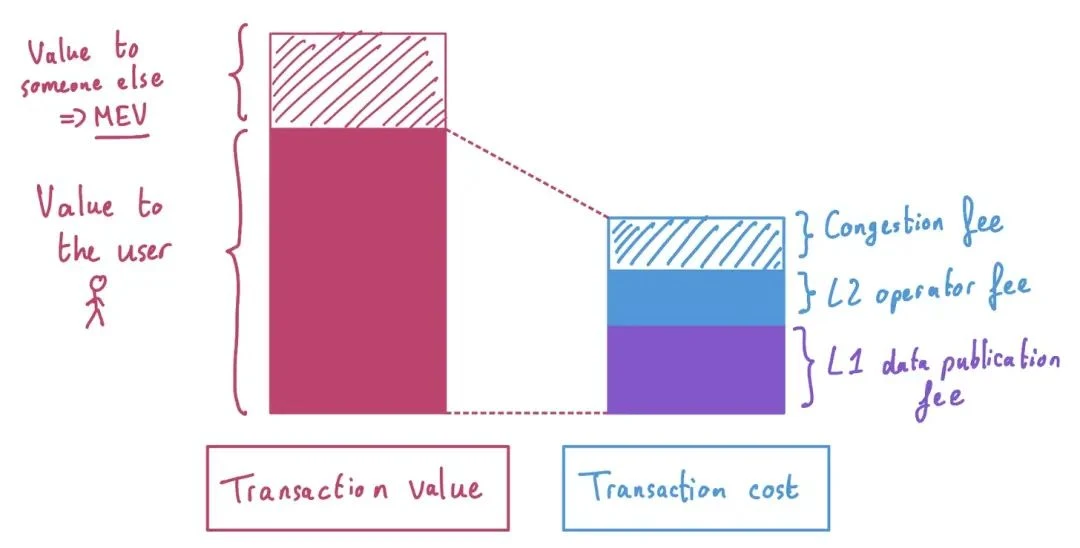

MEVA的危害

如前所述,MEV的存在理论上一方面可以无限推高用户成本,直到达到用户愿意为该交易支付的最高价格,伤害用户的应用体验,另一方面额外发起的套利交易也会占用链上TPS增加网络负担造成网络拥堵。而Arbitrum和Optimism都通过中心化运营排序器(类比L1节点)的方式将MEVA并作为收入来源,这还将加剧中心化的运营风险。

MEVA的困境

从代币供应角度来看,如果固定OPR代币供应,并将链上gas以OPR代币结算,这将会不断消耗OPR代币,不断抬高gas价格,L2失去意义,用户和资金将会逃离。如果循环供应,需要设计代币铸造机制,引入PoW或者PoS并推动排序器去中心化运营,但这与OPR中心化排序器的现实相矛盾。Optimism和Arbitrum都将MEV作为主要的收入来源,形成财政依赖之后就需要继续保证排序器中心化以获得MEV收益。

简而言之,Arbitrum和Optimism等OPR项目的MEV困境就是:由于依赖MEV收入,只能中心化运营排序器,而中心化运营排序器无法实现去中心的代币供应,无法推动去中心化的PoS或PoW共识机制,使得用户成本高体验差、网络负担大、具有中心化运营风险。

而StarkNet代币提案中提到的在L2上建立的PoS机制将会破解存在于OPR项目中的MEVA难题。

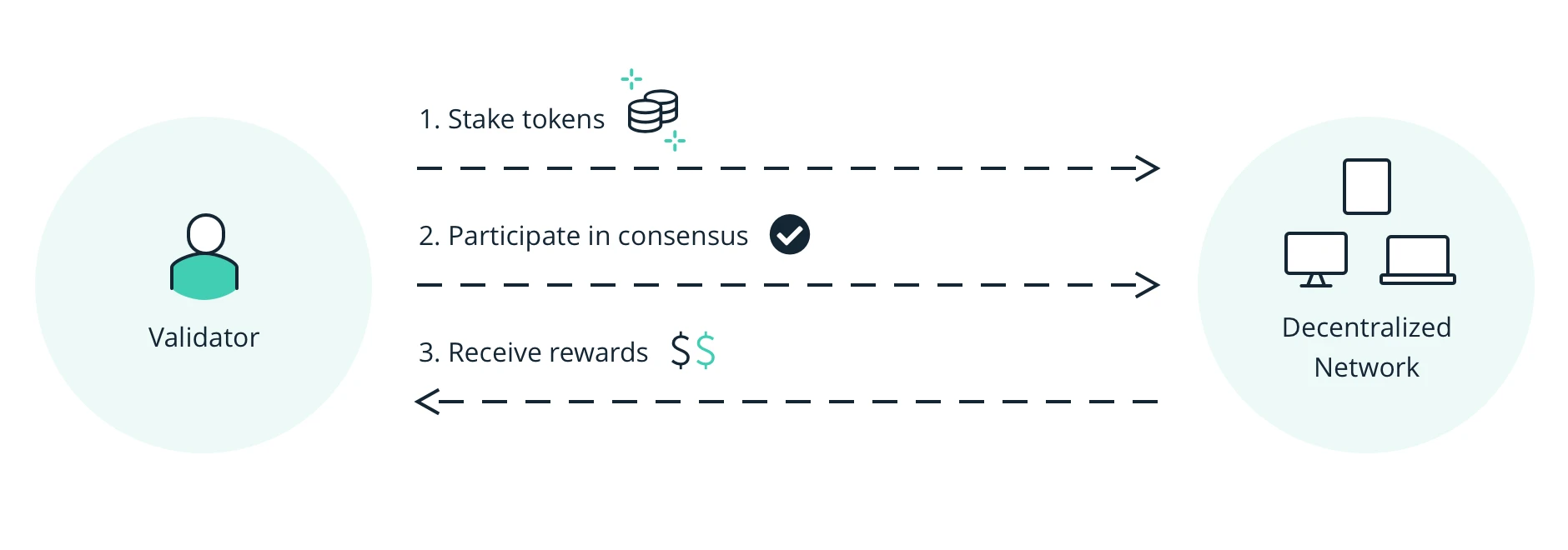

五、StarkNet的PoS创新

长久以来PoS作为L1项目的共识机制被人们熟知,StarkNet是第一个采用PoS的L2 Rollup项目。采用PoS的StarkNet作为一个L2项目可以打破长期存在于L2上的MEVA困境,降低用户支付成本,改善平台体验,缓解网络拥堵情况,还将极大提高L2收入上限。

图片来源:https://www.ledger.com/academy/blockchain/what-is-proof-of-stake

限制MEV

StarkNet的PoS机制可以通过质押与共识规则限制MEV。

在过去,关于L2排序器的运营方式包括两种思路:

集中排序器,像Optimism和Arbitrum这样的中心化排序器运营商通过拍卖获得全部MEV,但他们可以”自觉地“承诺将收入投入到生态建设中回馈用户与开发者;

分散排序器或者节点,MEV利润给到投机者和矿工,就像在Solana和以太坊这样的L1。

而这两者都曾因此出现gas飙升、网络拥堵的情况。

StarkNet的方式是推动排序去中心化运营,开发者可以申请成为排序器运营者,拥有StarkNet代币的用户可通过质押代币成为质押者,作为奖励,排序器与质押者可能因为按照共识规则执行排序职能获得奖励,这在一定程度上可以限制无序的MEV,实现相对公平的交易排序,限制恐怖的gas飙升与不必要的网络拥堵。

更多收入

长期来看,建立PoS机制的StarkNet将会取得相比OPR项目更高的收入天花板。

Arbitrum、Optimism的协议收入通过MEVA获得,最大值取网络上的潜在交易利润之和,利润受到网络上的DeFi应用影响。Optimistic Rollup所发行的代币仅有治理权与MEV收入的分红权。

StarkNet在PoS机制下的协议收入,可能由gas和质押奖励构成(暂未公布细节)。gas收入取决于StarkNet网络的应用需求——与以太坊类似,PoS的质押机制使得质押者与排序器可以铸造新的代币。

而且StarkNet属于ZKR,理论上的TPS和gas优化上限比OPR高很多。OPR的性能优化有限,目前来看只能运营DeFi等相对低TPS、高单位收益的场景,而StarkNet上更有可能产生应用创新,促进更多应用类别的爆发。加上StarkNet上的gas由StarkNet代币支付,因此可以推理StarkNet的收入上限高于OPR。

来源:Xiang|W3.Hitchhiker,以上计算前提是以当前 ETH 价格为 2500 U,区块 gaslimit 为 30,000,000,gas 费用为 30 Gwei,平均 13 秒的出块时间计算, 极限 TPS 指对应运行环境占领了所有以太坊区块空间 (在证明验证上花费 500,000 gas),普通 TPS 指对应运行环境占领了所有以太坊 1/3 的区块空间。

StarkNet作为第一个建立PoS机制的L2项目,打破了长期存在于L2 Rollup中的MEVA困境。PoS的共识参与机制能够限制MEV,降低用户支付成本,提高平台体验,缓解网络拥堵,获得更高的收入上限,其代币经济远比Optimistc Rollup类项目良性健康,长期来看将会使得StarkNet在L2的竞争中获得更大的优势。StarkNet的代币计划将是L2发展史上的重要节点。

六、StarkNet挑战以太坊

StarkNet的PoS创新使得StarkNet不仅领先于其他OPR项目,还将会挑战以太坊的地位。

网络结算

StarkNet代币与ETH将会争夺gas的结算价值。

图片来源:barnabe.substack.com

尽管StarkNet作为以太坊的L2需要用ETH支付将汇总信息发布在以太坊主网上的打包与发布费。但StarkNet网络上的gas由StarkNet代币支付,这会分流以太坊上的gas收入。

一方面,随着StarkNet上TPS与gas不断优化,StarkNet将会涌现出丰富的生态应用,催生大量的gas用量。另一方面,以太坊主网项目不断移植到StarkNet以及其他更高TPS、更低gas的L2网络上,这会减少以太坊gas以及ETH代币的使用。此消彼长,StarkNet代币相比ETH获得更多gas结算价值。

流量截取

开发者和用户可以只与L2交互,不与L1交互。

图片来源:https://ethereum.org/en/layer-2/

因为包括StarkNet在内的L2是L1的扩容解决方案,它具有一个单独的执行层并运行在L1上,而该执行层继承了L1网络的安全保证。用户将不再需要与以太坊主网交互,因为它将仅作为L2的数据可用性层。StarkNet上的gas由StarkNet代币结算佐证了这一点,当用户使用StarkNet上的程序并支付gas时没有任何一个环节直接与以太坊主网有关,StarkNet成了“网络前台”,截取了用户流量(尽管以太坊作为L1在背后默默工作)。

结语

StarkNet发币不仅是发币,还是首个创新地应用了PoS机制的L2,在短期内,这不仅将改变L2竞争格局,还将在不远的将来接过以太坊的大棒,推动加密网络朝着去中心化、安全、可扩展的方向继续前进。