美联储的处境无疑更加艰难了。

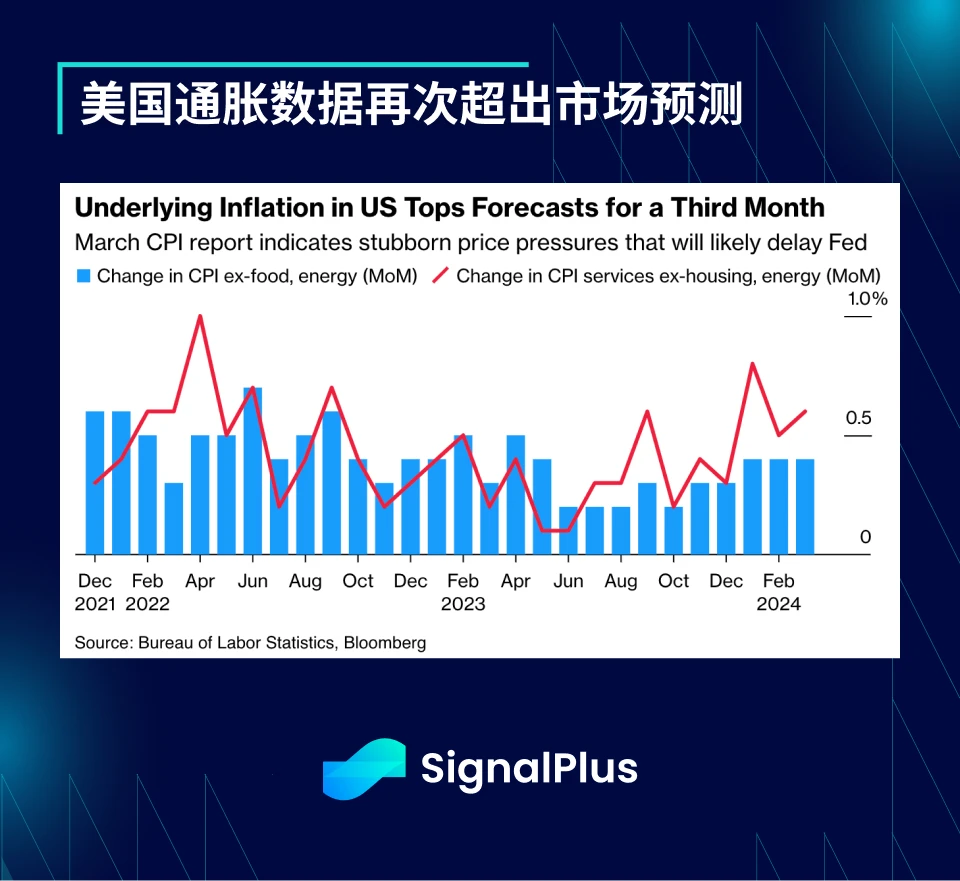

市场面临不友好的通胀数据,特别是周三的 CPI,核心价格朝著不乐见的方向发展, 3 月份整体 CPI 和核心 CPI 均环比上涨 0.4% ,CPI 年增率从上个月的 3.2% 升至 3.5% ,核心 CPI 年增率保持在 3.8% ,其中能源增长 1.1% ,服务增长 0.5% ,租金方面增长 0.4% ,超级核心 CPI 环比再度上涨 0.65% 。

这已经是核心 CPI 连续第三次超出预期,使得美联储用来为其点阵图三次降息背书的“通胀逐渐放缓”论述几乎站不住脚。随著(股票以外的)市场基本对 Powell 的鸽派转向投下不信任票,在过去几个交易日中, 1y1y 利率跃升了 + 45 个基点, 6 月降息可能性骤降至约 22% ,美元兑大多数货币都出现反弹。

对风险市场来说,值得庆幸的是昨天的 PPI 数据较为温和,继 2 月分别上涨 0.6% 和 0.3% 之后, 3 月整体和核心 PPI 均环比上涨 0.2% ,然而,尽管整体年增率已经自 2022 年 3 月的 11.7% 大幅下滑,但 3 月份 2.1% 的年增率相较于 2 月份的 1.6% ,仍朝著错误的方向发展,对通胀放缓的叙事构成了一些挑战。

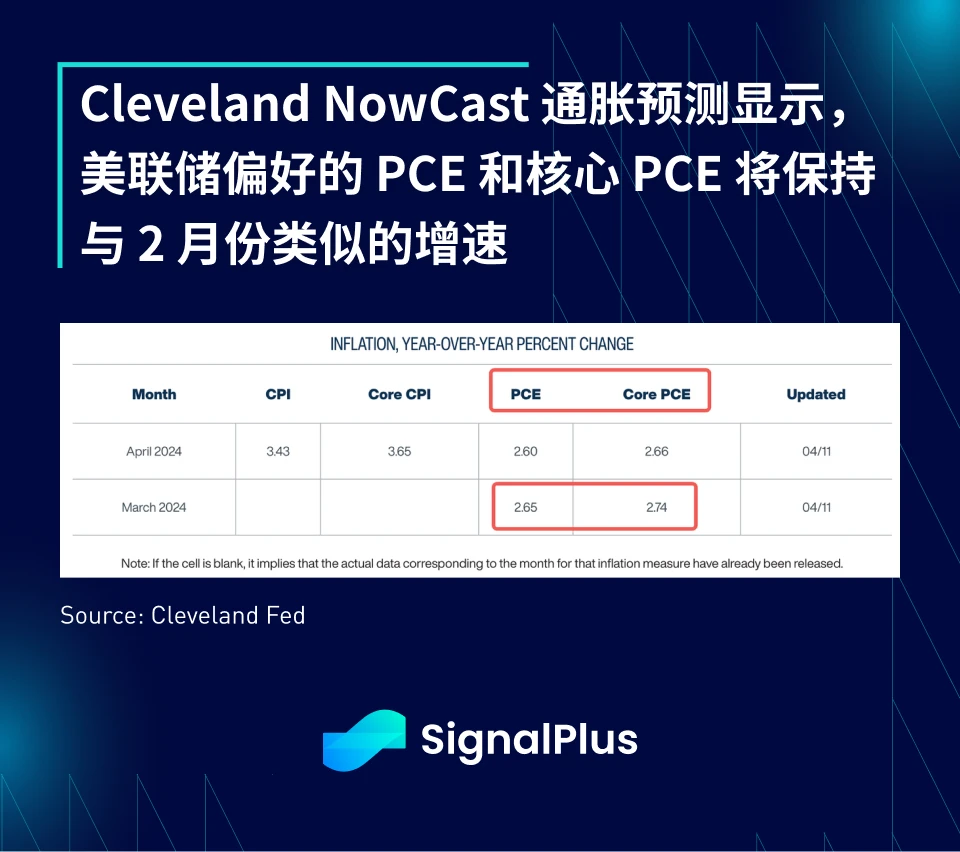

花旗和 Cleveland 估计,基于 CPI/PPI 的要素,美联储偏好的核心 PCE 指标在 3 月份将环比增长 0.26% ,与 2 月份的增速相似,由于基数效应和指数构成,年增率预计仍将从 2.8% 下滑至 2.7% ,不包括住房在内的核心服务预计将环比增长 0.29% ,而超级核心 CPI 预计仍将保持 0.65% 的环比增长。

不出所料,美联储官员们忙著撤回先前关于通胀放缓的评论,Boston 联储的 Collins 表示,“需要的时间可能比预期的更多”,并表示“第一季度 CPI 比我预期的高”。

Richmond 联储的 Barkin 表示,在第一季度超级核心服务通胀显著超出预期后,他希望看到更多“更广泛的通胀放缓迹象,而不仅仅是商品通胀。”最后,纽约联储 Williams 在问答中表示“降息似乎并不迫在眉睫”,暗示“在某些情况下我们肯定需要更高的利率,但这不是我认为的基本情况。”

6 月降息的可能性已降至 22.5% ,定价反映的全年降息预期目前不到 2 次。此外,考虑到今年剩余时间里美联储会议的时间安排,事情也变得更加棘手。

6 月:降息的可能性较低

7 月:不会发布经济预测摘要(较不重要的会议,可能与 6 月保持相同的节奏)

9 月:选举前的最后一次会议

11 月:美国大选后几天

正如我们所看到的,如果美联储在 6 月略过降息(目前降息可能性仅 22% ),他们也不太可能在 7 月降息(可能性 32% ),因为 7 月会议不会发布经济预测摘要,通常重要性较低,除非数据在一个月内大幅朝著有利的方向发展。而下一次会议将于 9 月举行,届时美国总统大选正如火如荼地进行,美联储将面临巨大的政治压力,不能对任何候选人采取过于偏袒的行动。此外,与 2023 下半年相比,今年下半年的基数效应较不友好,通胀可能会面临更大的挑战。最后剩下的是 11 月会议,将在大选结束后几天举行,想像一下,如果美联储全年按兵不动,但在大选结束(有机会是 Trump 胜选)的两天后决定降息,媒体和阴谋论者将会如何进行议论,毫无疑问,美联储已经陷入了进退两难的境地。

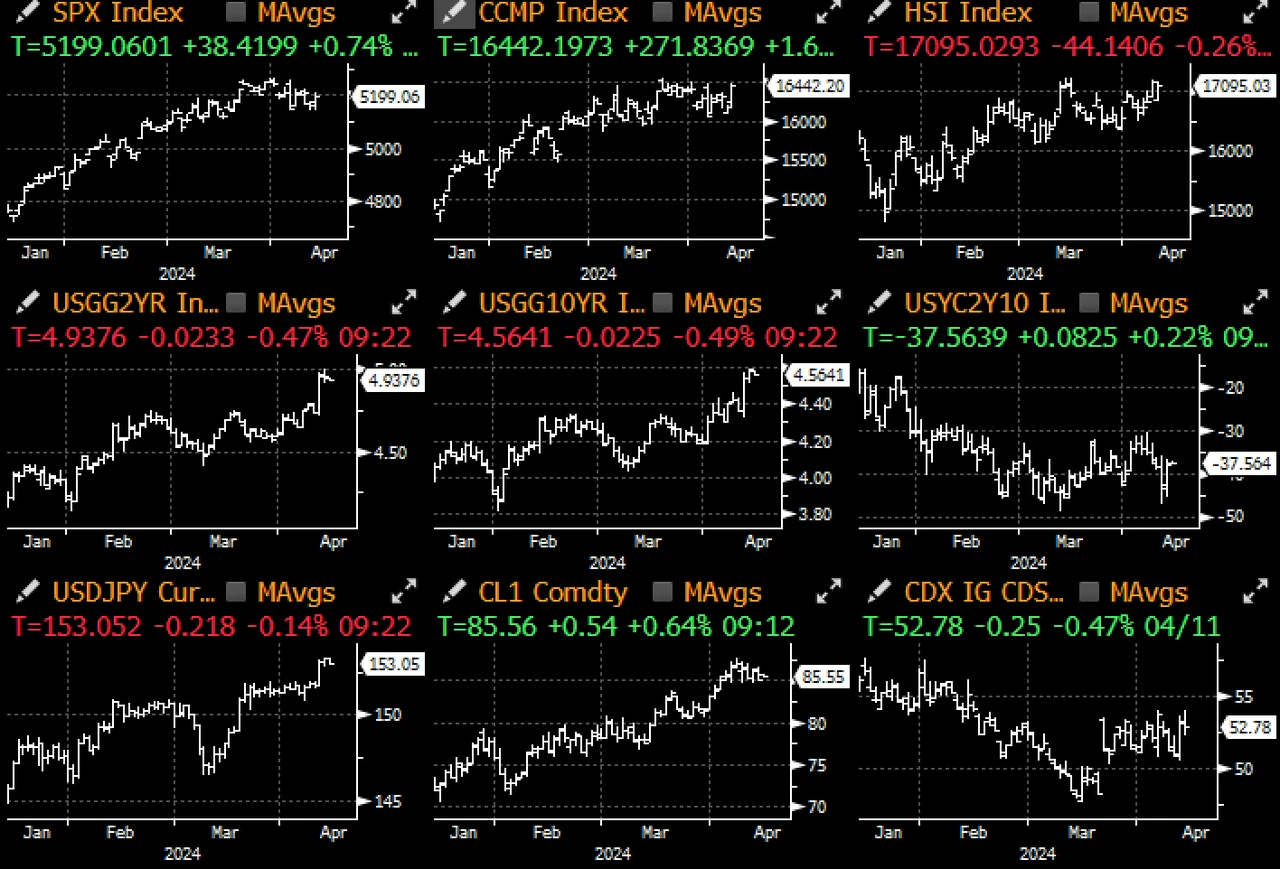

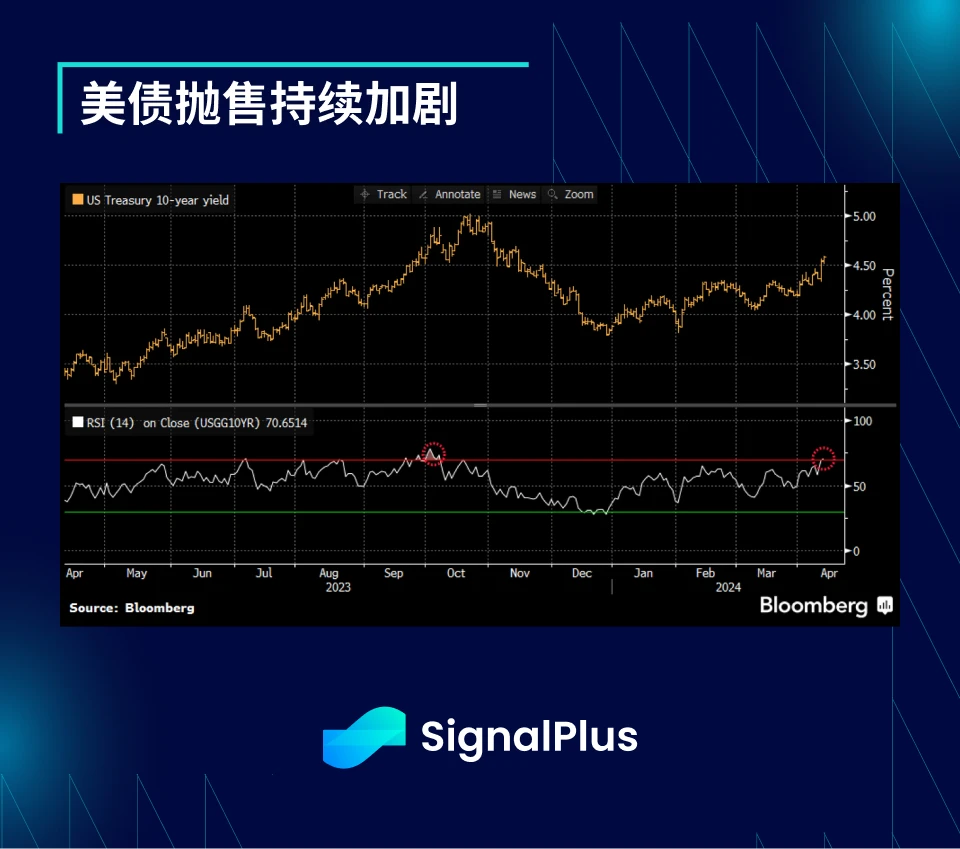

债券市场的表态也较为激烈, 2 年期收益率迅速逼近 5% , 10 年期收益率也超过 4.50% ,周三的 10 年期公债拍卖非常糟糕,尾部有 3.1 个基点,且投标倍数仅为 2.34 x,直接投标的认购比例也达到 2.5 年来的最低水平,仅为 14.2% ,而交易商的比例则大得多。

昨天的 30 年期拍卖略有好转,但仍表现不佳,尾部为 1 个基点,投标倍数、直接投标参与均偏弱,交易商获配 17% ,高于平均的 14% 。

债券年初至今一面倒地下跌,RSI 指标开始进入超卖(价格)区域,但考虑到通胀居高不下加上陷入困境的美联储,投资者对久期风险敞口不那么乐观,也是可以理解的。

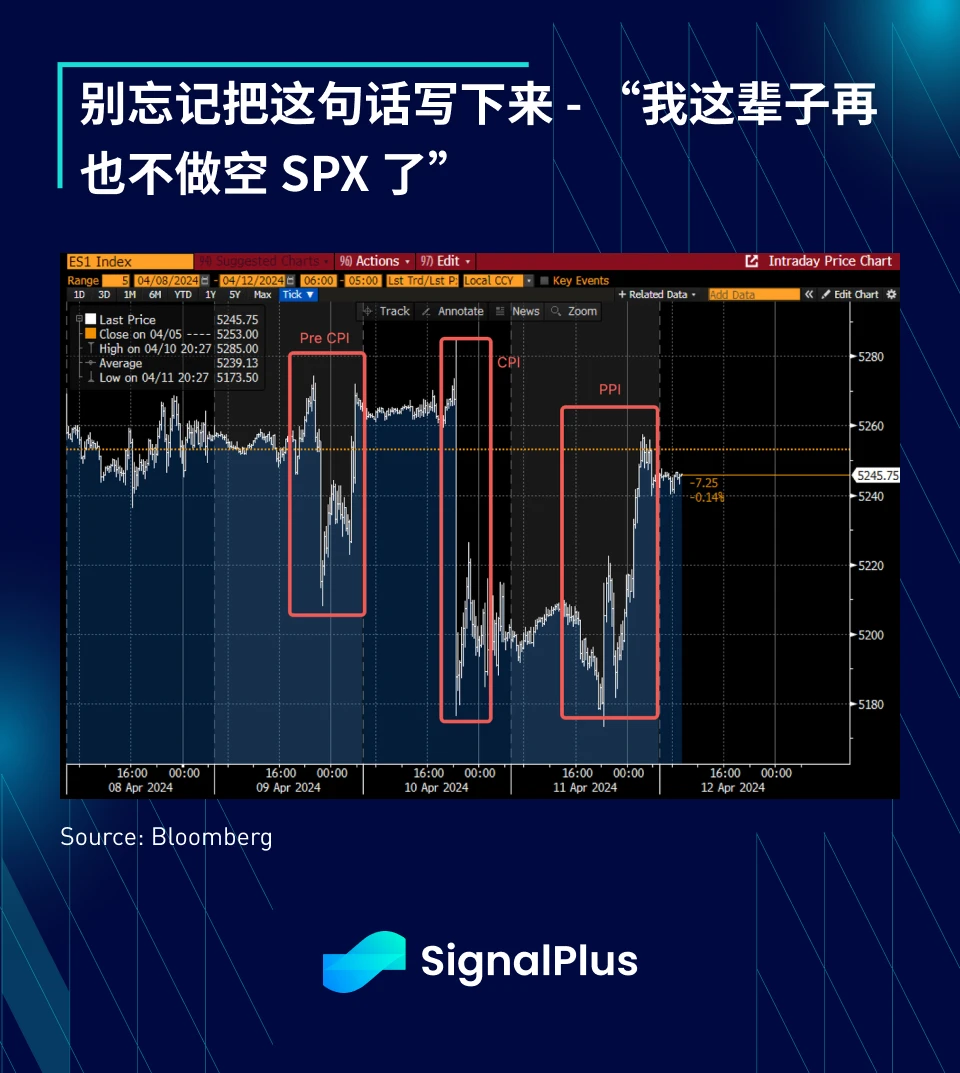

尽管前景黯淡,仍有一种资产类别总是能泰然处之,且不断卷土重来。股市虽然一开始对降息预期感到失望,但注意力很快就回到“好消息就是好消息”,股价几乎收复了所有数据公布后的跌幅。

SPX 的卓越表现几乎超越所有资产类别(或许除了加密货币),使其隐含收益率相对于美债处于近 20 年来的最低水平,但这并没有阻止股票投资者涌入表现良好的股票,目前也看不到任何系统性风险的迹象。

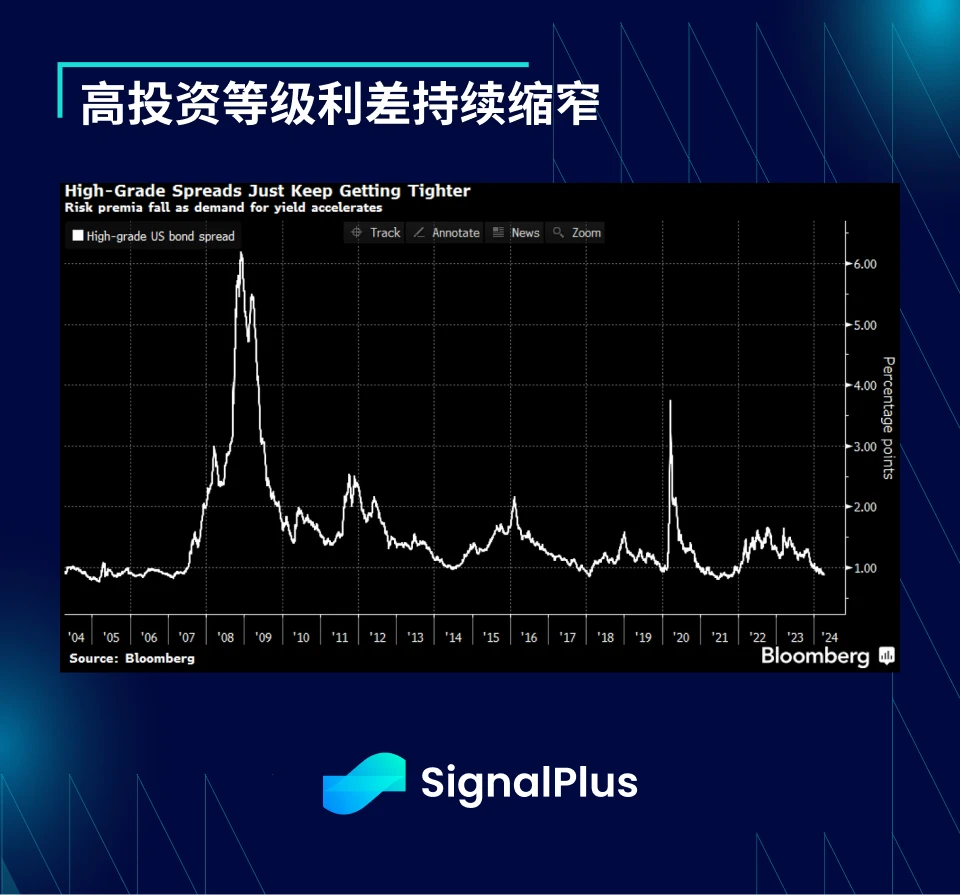

企业债也出现了类似的现象,市场对于放缓量化紧缩(放缓缩表)的预期带来更多企业债买盘,从而使高投资等级债券利差保持在历史低点。

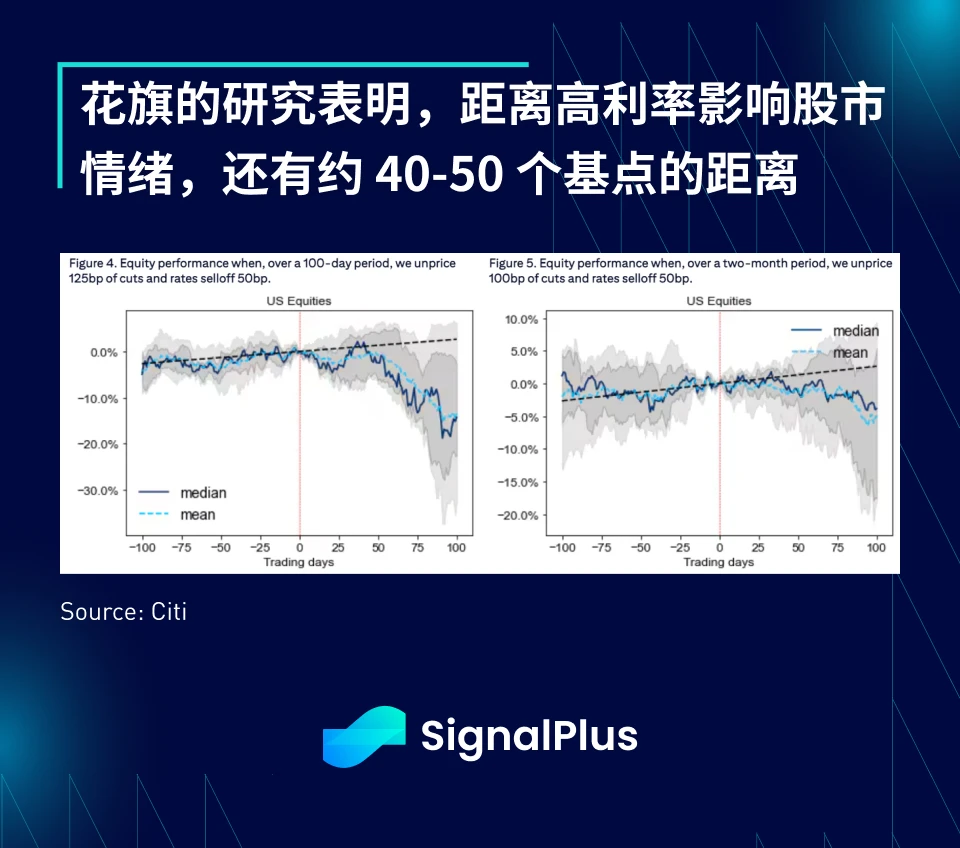

关于利率何时会对股票产生影响这一重要问题,花旗进行了分析,他们研究了先前的“鹰派”情景并得出结论,认为我们距离当前的利率变动对股市产生负面影响还有一段距离(~ 40-50 个基点)。投资者也认为这种情况极不可能发生,他们确信美联储将在强劲的增长和通胀中保持鸽派倾向,因此无法想像他们会完全排除所有隐含的降息,因此,投资者选择继续关注企业获利(即将到来)、经济增长(强劲)以及美联储的友善评论,以支持股市情绪持续走高。从目前的情况看来,只要当前的经济轨迹保持不变,实际降息只不过是额外的利多。

在加密货币方面,BTC 价格一直在 7 万左右徘徊,由于主要货币未能大幅向上突破,部分多头进行了对冲和获利了结。随著减半的到来,ETF 资金流入已经放缓,市场情绪也较为低迷,预计接下来会有更多盘整走势。

您可在 ChatGPT 4.0 的 Plugin Store 搜索 SignalPlus ,获取实时加密资讯。如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web3 ,或者加入我们的微信群(添加小助手微信:xdengalin)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Website:https://www.signalplus.com