原文作者:The Giver

原文编译:深潮 TechFlow

这是一个非常长的线程,旨在记录我自 10 月 15 日以来比特币价格上升的过程。我会重申我在 @ 100 0x Pod 客座出现时的原始观点。

在我们开始之前,我想明确指出,这并不是在建议你做多或做空任何币,特别是因为在接下来的一周,未平仓合约和持仓情况极其拥挤。我们挑战历史最高点(ATH)的可能性非常大,甚至可以说是非常可能。这可能会带来显著的右侧效应。具体来说,我认为在这里管理一个新的空头头寸可能会非常困难。话虽如此,接下来——

今天,我希望定义自 10 月中旬以来进入比特币的资金流动的性质和强度。我将讨论自比特币低点 $ 59, 000 以来,BTC 增加了 $ 2500 亿,总加密市场市值增加了 $ 4000 亿,并描述我认为在 2024 年第四季度存在的受限容量,我认为这一容量不会被实质性突破。

我有两个方面的看法: 1) 新资金仍然受到限制,这一点是必要的前提;我们在过去两周观察到的强劲流入主要是投机性资金;2) 产生像我们在 2021 年所看到的那样的暴涨所需的过剩流动性并不存在。

然而,我认为以下几个原则被严重忽视和讨论得很少,主要是因为关于价格上涨的分析非常肤浅,通常只有在价格下跌时才会被关注。

你需要相信:

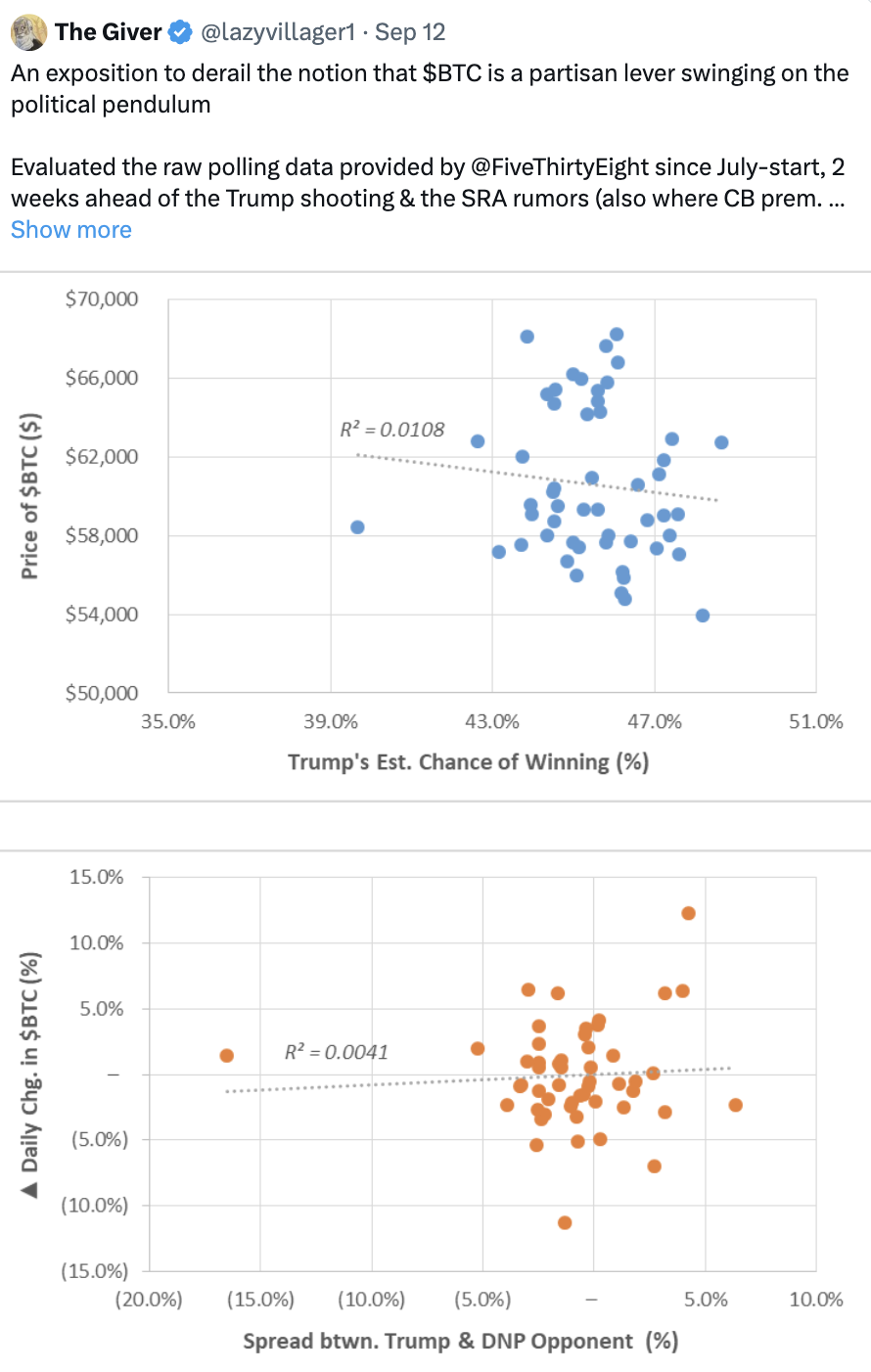

1)选举的方向并不会驱动价格依赖的结果;相反,比特币目前被用作对冲特朗普胜利的流动性工具。

2)今天制造新总高点的“放松条件”还不够。利率和其他流行启发式与流派流动性的相关性远不如流行言论所暗示的那样强,迹象表明价格最终被压制,而不是进行价格发现。

重述之前的观点

当比特币在哥伦布假期期间突破约 61, 000/62, 000 时,这让我想要重新回顾当时的事件。因此,从那一周开始(稍后将在 @ 100 0x Pod 上呈现),我预测了以下内容,现总结如下:

BTC.D 增加(而 BTC 本身可能在选举结果之前挑战 $ 70, 000)

与此同时,主流币和山寨币普遍下跌,相对于 BTC——因为在第 1 点提到的投机资金只关注 BTC,作为对冲特朗普胜利的杠杆

初始流入(成本基准在 61, 000 到 64, 000 之间)在实际选举之前被抛售,留下新的方向性资金(和投机性资金)

通过 1 到 3 的影响,无论谁赢,比特币在中期内都会下跌

因此,我建议做多 BTC,做空“其他一切”。

为什么资金流动具有雇佣兵性质?

我对这种定位的理解主要有三个方面:

1)Microstrategy 是进行大规模投资和风险敞口的首选工具:快速扩张通常与局部高点相伴。

2)市场共识对“特朗普交易”的看法是错误的;其影响并不是因果关系,即特朗普胜算的增加并不会线性地为 BTC 的表现创造机会,而是本月上涨的资产篮子反映出特朗普胜利被低估。

3)在这一周期中出现了一个新参与者——这种资本与之前的参与者不同——它没有意图在生态系统内进行资金的再循环;加密本土资金已经被充分部署,现货跟进的可能性较低。

关于 Microstrategy 的案例研究

我认为 Microstrategy 是当前最被误解的投资工具之一:它不仅仅是 BTC 的简单控股公司,更像是一个 FIG(NOL(净运营损失)通过新资本募集得到覆盖),其核心业务围绕生成非流动性净利息收益(NIM)。

NIM 是一个概念,可以通过保险公司在长期存款上寻求回报来最容易理解,通常以流动性溢价(如债券)的形式获得这种回报,其中 ROE(股本回报率)大于 ROA(资产回报率)。

在 MSTR 或其他任何股票的情况下,MSTR 是用来比较的两个方面:

预期的 BTC 价格增长(可定义为 BTC 收益率)

加权平均资本成本(WACC)

Microstrategy 可以说是一个杠杆使用不足的企业,其资产负担较轻——该企业的义务在 BTC 达到 $ 10-15 K 之前大部分得到覆盖,因此其资本效率非常高:

它能够高效进入信贷市场,已经安排超过 30 亿美元的可转换债券,通常采用相同结构:<1% 的票息和 1.3 倍的转换溢价上限,如果行使价格在未来某个时间超过实际价格,则可赎回。然而,从其 2028 年的担保票据来看,我们可以看到 MSTR 的固定债务成本约为 6% (已偿还)。

因此,我们可以从信贷角度可视化 MSTR 的整体资本成本,利用分配给实现 1.3 倍 MOIC 的隐含概率,采用混合可转债工具。

如果在 5 年内,你每年收取 $ 1 (不赎回),那么对于贷款人来说,为了在提供可转换债券和 $ 6/年支付票据之间保持平衡,这意味着在 5 年内每年 $ 5 的差距必须通过第 5 年的一次性支付 $ 30 来填补。

因此,可以得出以下公式: 5 + 5/( 1+x)^ 1 + 5 + 5/( 1+x)^ 2 + 5 + 5/( 1+x)^ 3 + 5 + 5/( 1+x)^ 4 必须等于 30/( 1+x)^ 4 。这相当于约 9% 的资本成本,而当前债务占市值的比例隐含的股本成本约为 10% 。

简单来说:如果 BTC 收益率,即 BTC 的年度预期增长率,能够超过 10% ,那么 MSTR 的溢价应该相对于净资产价值(NAV)扩大。

通过这个框架,我们可以得出一个理解,即溢价反映了过于热切的情绪,或对 BTC 即将扩张的预期——因此,溢价本身是反身和忍耐的,而非滞后的。

因此,当我们将溢价叠加到 BTC 价格上时,我们看到两个时段的溢价超过 1 —— 2021 年上半年(BTC 首次接近 $ 60, 000),以及 2024 年的峰值,当时我们之前接近 $ 70, 000+。

我认为,随着停滞溢价在明天结束,股票市场对此有所了解,并预期收益将用于购买 BTC,并通过两种方式表达这一预期:

提前购买 MSTR,预测溢价会重新校准至 ~ 1-2 倍,因为 Saylor 可能会购买更多 BTC;

直接购买 BTC,不仅是为了迎合特朗普的胜利,也为了 Saylor 的购买意图(通过 IBIT 流入)。

这个理论与期权市场(偏重于短期)相吻合,期权市场已经看到越来越多的活动,预计到年底 BTC 价格将达到 $ 80, 000 ,这与 MSTR 购买所创造的隐含 BTC 收益相匹配(1.10x $ 73, 000 ≈ $ 80, 000)。

然而,问题是:这是什么类型的买家?他们是来收集 $ 80, 000+ 的价格发现吗?

这笔新资金如何影响了十月份的价格走势?

尽管最初通过算法和永续合约存在相关性,但除了 BTC 之外,几乎所有资产都缺乏持续的跟进,这让人猜测,目前的竞标仅仅是通过 MSTR 和 BTC ETF 的资金流入。

我们可以从中得出几个方面:

ETH ETF:尽管自十月中旬以来,ETH ETF 的新流入超过 30 亿美元,但实际上几乎没有净流入。同样,ETH CME 的未平仓合约 (OI) 也显得异常平淡,这让我们得出结论:这种买家并不倾向于多样化,他们只对比特币感兴趣。

BTC 交易所和 CME 的未平仓合约也处于历史最高水平或接近历史最高水平。期货的币种未平仓合约在今年达到最高点,达到了 215, 000 单位,比十月中旬高出 30, 000 单位,自上周末以来增加了 20, 000 单位。这种行为让人想起了我们在 BTC ETF 发布前所见的渴望获得曝光的绝望。

在十月中旬之前,替代币对 BTC 的强度逐渐减弱,Solana 的强度跟随 ETH 和其他替代币,表现平淡且缺乏吸引力。从绝对角度来看,其他替代币在本月实际上下跌,约为 2200 亿美元,而在 10 月 1 日时为 2300 亿美元。

10 月 20 日 Solana 发生了什么变化?我认为 SOL 的增长(+ 100 亿美元)主要反映了对 meme 资产的意外重新定价(观察 GOAT 图表和底层 AI 领域,这些现象在 Solana 上大量发生)。用户进入生态系统时必须购买 Solana,并在获利时兑换为 Solana,这与 L1 粗尾理论相一致,反映了我们今年在 APE 和 DEGEN 上看到的更大趋势。在此期间,我相信大约创造了 10 亿美元的财富,并且在选举期间被动持有 SOL。

4.今年首次出现稳定币减少,导致自生美元缺乏以产生新需求(减缓)超出今天所创造的需求。

在传统市场中,我们也看到了类似的重新定价现象——我们可以通过特朗普媒体与技术的案例研究来观察这种需求是如何出现的:该股票今天的价格为 50 美元,而在 9 月 23 日时约为 12 美元,且没有新的收益或新闻发布。为了更好地理解,特朗普媒体现在的市值与 Twitter 相当——一个月内增加了 80 亿美元。

因此,可以得出两个可能的结论:

比特币作为流动代理的使用仅仅反映了选举赌注的资金,并不反映其他叙述(如降息、放松政策和生产性劳动市场)所暗示的可持续长期持仓。如果是后者,市场的表现应该更为一致,其他风险代理(美元贬值时为黄金,否则为 SPX/NDX)在本月内应该表现出更均匀的强度。

市场已经完全预期特朗普会获胜;这些资金并不稳定,不愿参与更广泛的生态系统,尽管今天的持仓显示出它应该/将会参与。这种分形并不是加密原住民所准备的,因为这种类型的买家在过去并不存在。

这个新买家指的是什么?

分析参与者的构成时,历史上通常包括以下几类:

投机者(短期/中期,通常造成深度资本低谷和峰值,对价格和利率非常敏感)

被动竞标者(通过 ETF 或 Saylor,尽管他是以大宗购买)对价格不敏感,乐于支持定价,因为他们在典型的 60/40 投资组合构建中形成了根深蒂固的 HODL 行为。

套利竞标者(对价格不敏感但对利率敏感)——雇佣资本,但总体上对价格没有影响,可能是年初风头的初步推动者。

事件驱动的竞标者(在特定时间段内创造未平仓合约扩张),例如 ETH ETF 和特朗普夏季活动,我们相信现在看到的情况。

第 4 类竞标者有夏季的操作手册,可以通过我之前关于比特币作为党派杠杆的推文来表达(下一条推文)。

这表明,买入行为确实是冲动和跳跃的,但这个买家并不关心选举结果(这可以被解读为特朗普的胜算与比特币价格之间缺乏线性相关性)。他们可能会像 Greyscale 竞标者在 ETF 交易上线时那样进行去风险化,涉及 BTC/ETH 的封闭式基金。

BTC 作为两党博弈的杠杆

(详见推文)

利率如何影响比特币的价格呢?

在 6 月/7 月(下一条推文),我假设很难将降息视为放松政策的一个简单方面。在这条推文及后续内容中,我将揭穿这一理论,并讨论一个我认为导致我们高估比特币需求的关键缺失变量:过剩流动性。

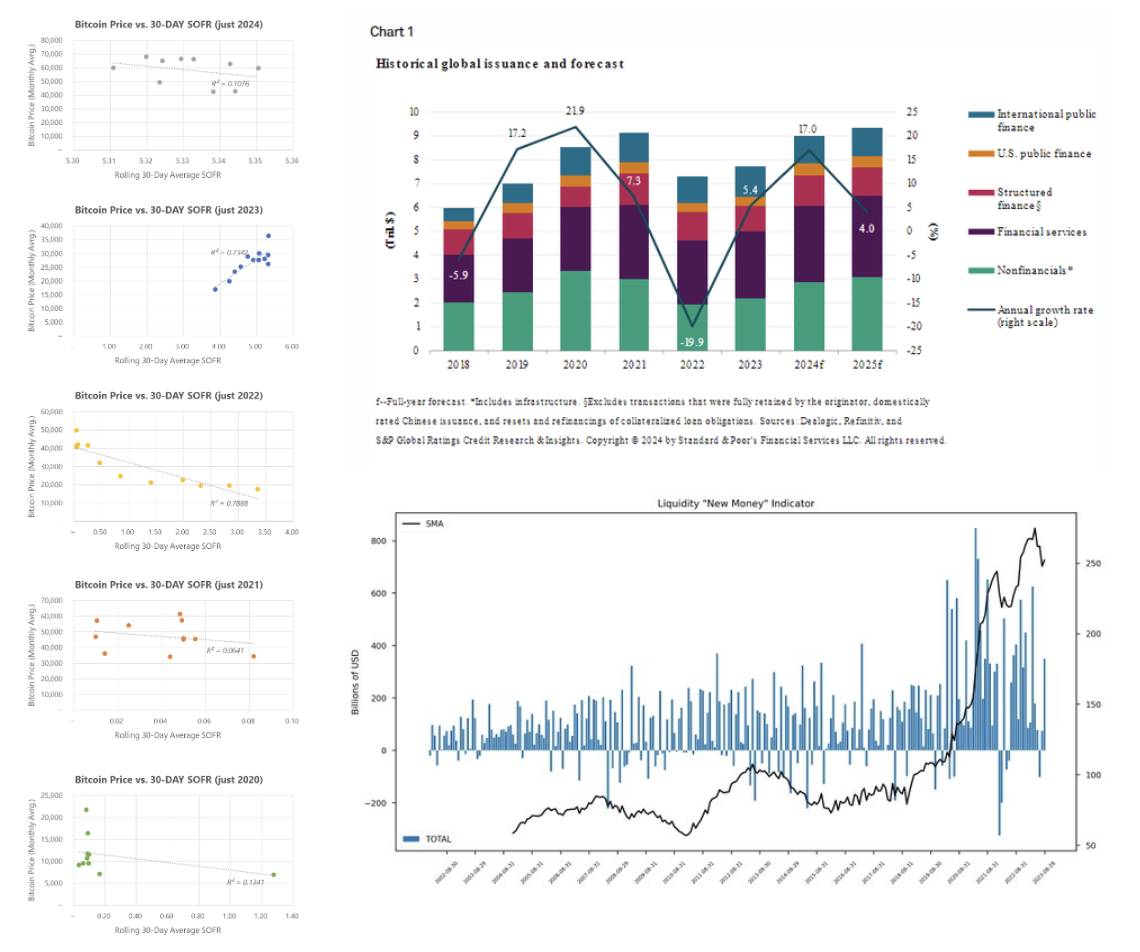

首先,让我们独立比较比特币在过去 5 年的价格与历史 SOFR(利率)。这表明, 2022 年和 2023 年的相关性非常强,而在 2020 年、 2021 年和 2024 年似乎则表现出分散的趋势。这是为什么呢?难道更低的利率不应该使借贷变得更容易吗?

问题在于,与那些特殊年份不同,借贷市场在 2024 年已经相当强劲,预示着降息即将到来。一个独特的机制是,低等级平均债务的发行期限较短(因此到期时间在 2025-2027 年),这可以追溯到“高位持续”的几年前。

你也可以查看 @countdraghula 创建的债务指数(忽略量化宽松),以概述实际债务增长。

同样,股票市场的表现也非常强劲:“标准普尔 500 指数已超过过去十年任何连续反弹,总计 117 周”(没有出现 -5% 的回报)。上一次最长的反弹为 203 周,当时经济从全球金融危机的低谷中复苏。

换句话说,信用和股票市场在没有发生衰退的情况下,创造了大规模的恢复性反弹。

我的推理是:我们在 2021 年和 2023 年经历了独特的机制(COVID 和 SVB 失败),这导致了流动性注入。利用美联储资产负债表的力量进行新设施的建设。

商业/流动性周期被打破

(详见推文)

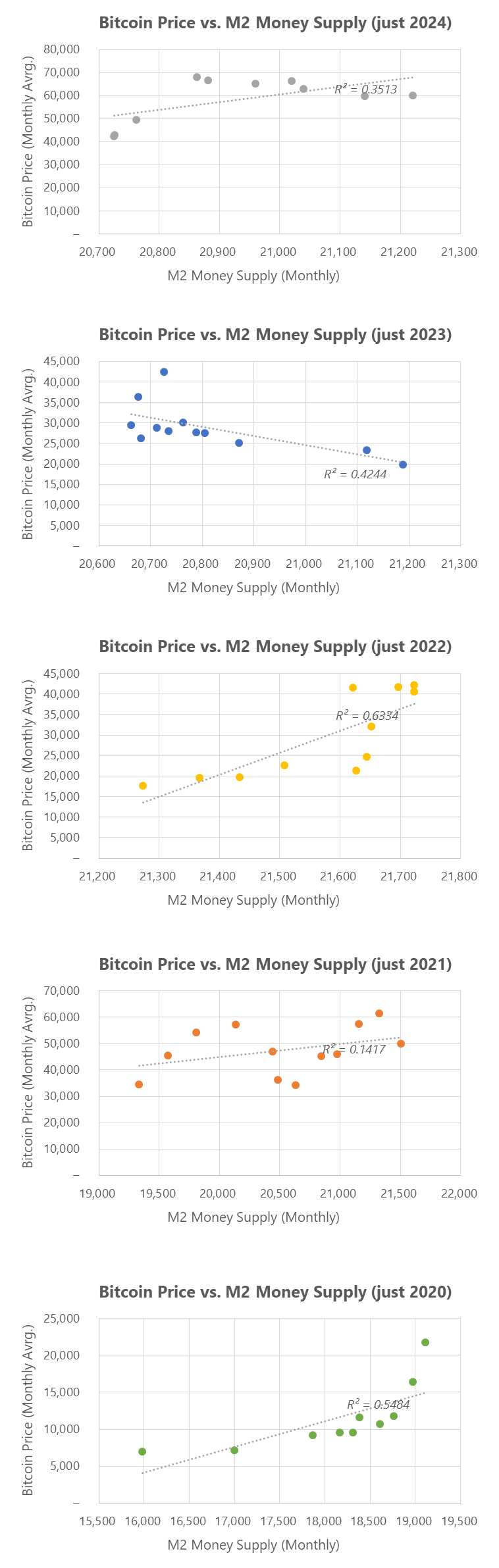

比特币与 M 2 的相关性:论证紧急措施如何创造增长与波动性

比特币的增长通常被视为最大前因,然而,自 2022 年以来,比特币与 M 2 的相关性正在减弱(并再次开始类似于 2021 年的峰值)。我认为这与当前政府愿意开放使用其资产负债表以实现金融稳定的意愿密切相关。这是不惜一切代价的做法。

因此,关键问题是——比特币究竟是什么?它是杠杆股吗?它是混乱资产吗?在基础市场(约 2 万亿美元)已经如此庞大,几乎与我们在 2021 年看到的 TOTA L1 高点相匹配的情况下,为了实现价格发现,必须出现什么条件?

我认为这些问题在今年的办公室过渡期间不太可能得到解答。

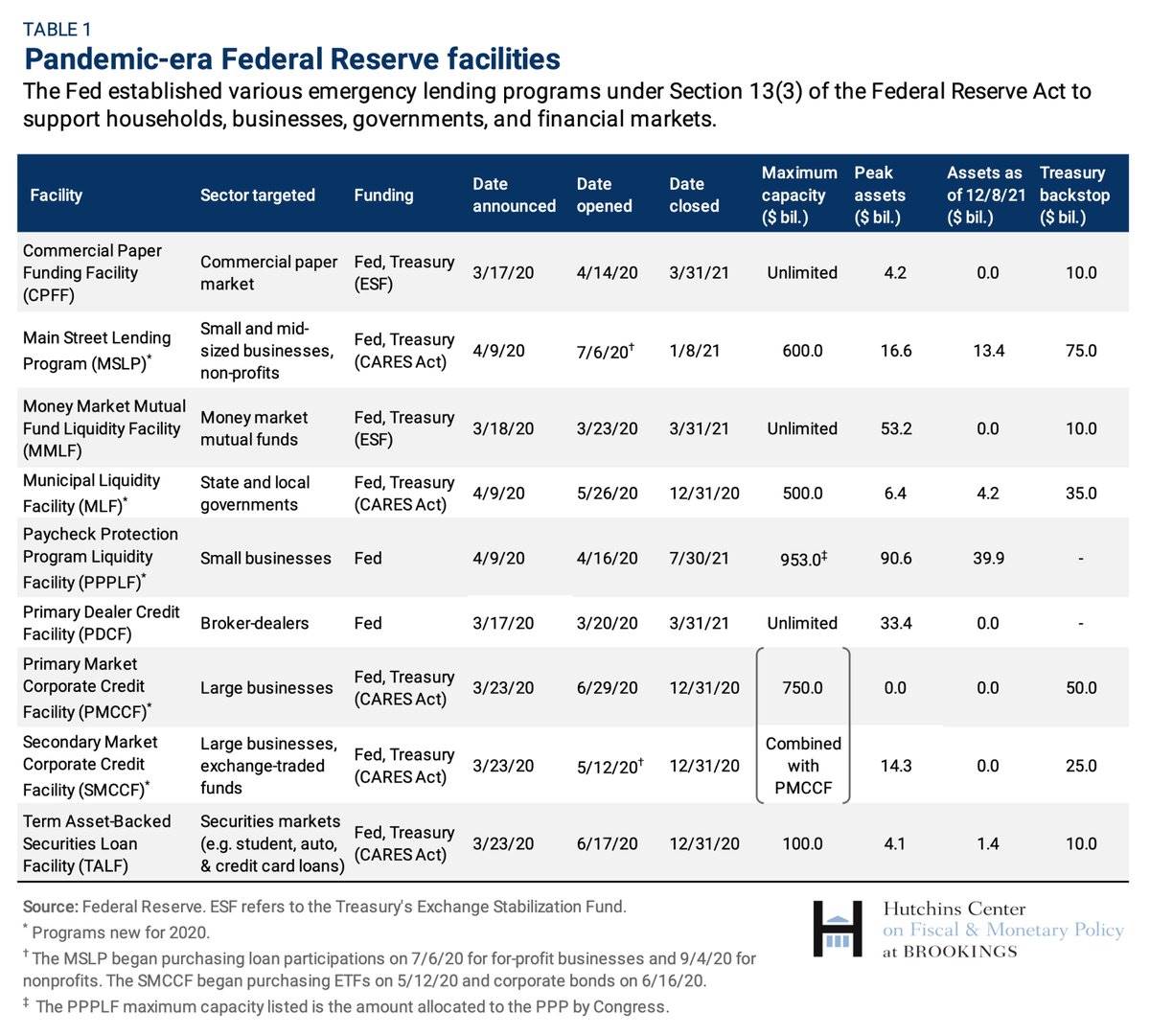

紧急措施如何支撑比特币: 2021 年 COVID 引发的量化宽松

我认为,使用 2021 年的分形来可视化未来价格走势是有缺陷的。在 2021 年,至少通过一些项目注入了约 2 万亿美元。这些项目的到期时间与比特币的价格行为(PA)非常有趣地重合。

2020 年 3 月 15 日,美联储宣布计划购买 5000 亿美元的国债和 2000 亿美元的抵押贷款证券。这个比例在 6 月翻倍,并于 2021 年 11 月开始减缓(到 2021 年 12 月时速度又加倍)。

PDCF 和 MMLF(通过稳定基金向优质货币市场提供贷款)于 2021 年 3 月到期。

直接贷款在 2020 年 3 月时从 2.25% 降至 0.2% 。通过 PMCCF 和 SMCCF 向公司提供的直接贷款被引入,最终支持了 1000 亿美元的新融资(增加到 7500 亿美元以支持企业债务),并进行了债券和贷款的购买。这将在 2021 年 6 月至 12 月间逐渐减缓。

通过《关怀法案》(Cares Act),美联储准备为消费者提供 6000 亿美元的 5 年期贷款,而 PPP 计划于 2021 年 7 月结束。根据 2023 年 12 月的报告,当时的 1800 笔贷款中约有 64% 仍在未偿还状态。截至 8 月,这些贷款中有 8% 处于逾期状态。

这种货币注入和创造的速度非常独特。这也明显反映了 2021 年的价格走势——在第一季度和第二季度达到顶峰,夏季下降(当时许多项目结束)。最终,当这些项目完全停止时,比特币的价格经历了巨大的下行波动。

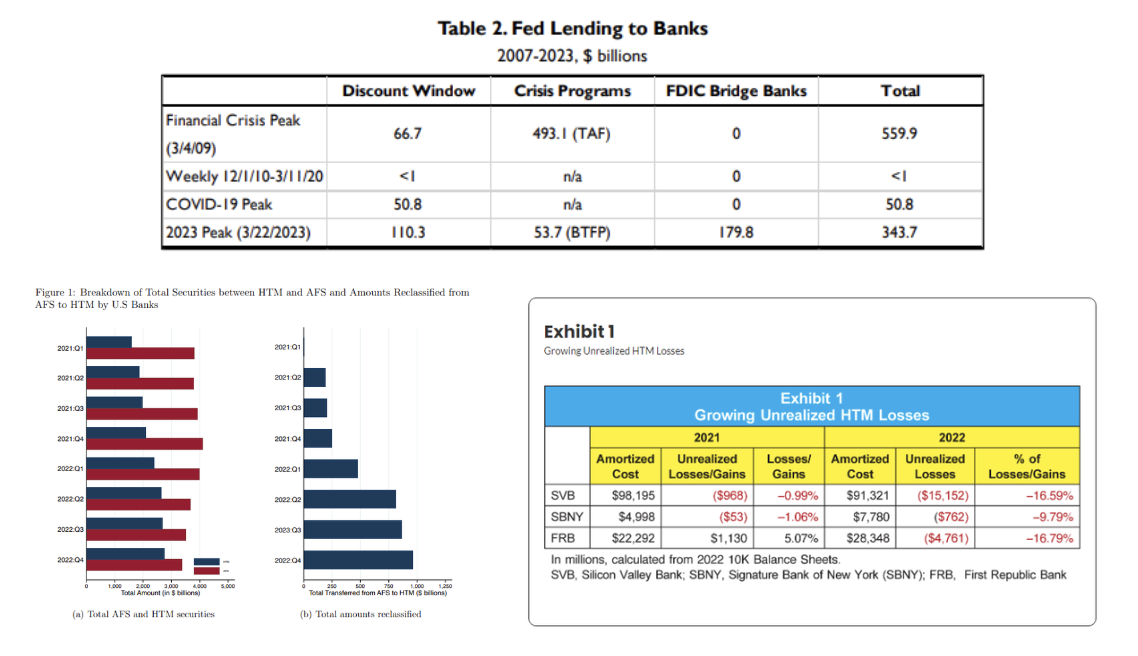

2023 年的进一步宽松:银行倒闭

根据美联储的资产负债表,截至 3 月,BTFP 的贷款总额为 650 亿美元,折扣窗口的峰值也达到了 1500 亿美元。美联储还向桥接银行借出了约 1800 亿美元,以解决硅谷银行(SVB)和签名银行的危机。

为了更好地理解,在此期间,美联储对银行的贷款水平是疫情期间的约 6.5 倍。

原因很明显:所有这些在银行资产负债表上的持有至到期(HTM)证券都是未实现的损失。这些损失根据 FASB 会计准则不需要报告。在 2022 年,美国银行的 HTM 投资组合从 2 万亿美元增长到 2.8 万亿美元,主要是因为将其重新标记为 HTM。这通常是可以接受的(长期固定收益证券的市场价值因利率持续较高而受到影响),但实际的存款人需求导致了银行挤兑,迫使流动性必须被实现——这涉及对这些证券进行减记。

自 2023 年 3 月以来,比特币的价格发现基本上是流动的,随着该计划的推出——该计划在 2024 年 3 月停止了新贷款——正是在这一时期,加密资产变得过热并出现了短期修正。

玻璃天花板:为何会存在

总的来说,我认为操作顺序是:

资本在很可能是美国政府抛售(中央银行折扣)和 MSTR 前置交易后被激活,通过溢价扩张将价格从 59, 000 推升到 61, 000 。

从 61, 000 美元到 64, 000 美元的上涨是在长周末期间产生的,主要是由于特朗普对冲的影响。部分资金在上周随着价格向下调整至 65, 000 美元时退出,导致本周一些特定买家的成本基础仍然非常高(超过 70, 000 美元)。

在特朗普的方向性机会推动下,ETF 持续支撑现货价格(尽管比特币的 Beta 并未上涨),而滞后者尽管持仓量扩张,仍然继续滞后,缺乏资本回收。

比特币的买盘在其自身生态系统中保持静态,并且不愿意在其他地方“参与”。

我为什么不认为 2024 年会出现强劲的价格发现:

缺乏再质押化(通过 DeFi 总锁仓价值与 2021 年相比进行衡量)。

对利率下调后实际会发生的浮动程度过于自信。

缺乏非常强有力的政府刺激(紧急注入)。

在其他市场的反应减弱(如股票、黄金等)。

实际上,最后一部分 - 一些潜在的上行风险(有些我已经考虑过,有些我认为在这个时间框架内不相关)

本周 M 7 的收益总计约为 15 万亿美元。如果它们表现良好(一个月前我认为大多数公司的增长很难被超越),那么这些新资金的一部分可能会流入并对比特币及其相关资产进行投资。我相信今天早些时候,Alphabet 在盘后交易中上涨了 10 美元。

中国的刺激措施(我认为这已经在比特币的投资中有所体现)继续扩展,超出之前的声明。

预选对市场的影响保持粘性,然而, 75 次选举的结果却显示出相反且更为严峻的观点: 链接。

通胀对冲从基础措施中解开(在民主党通过的 IRA 法案期间表现非常强劲),并在特朗普任期内在更长时间内转向比特币和黄金。

总体来看,我认为如果特朗普获胜,市场会达到一个较高的水平,而哈里斯(作为另一位候选人)的市场估值可能没有得到应有的重视,存在被低估的情况。因此,即使存在上述风险,市场的预期价值仍然可以得到保障。