原文作者:Frank,PANews

万亿美元交易量、六成永续合约市场份额、日均 4 亿美元链上清算——成立不足两年的去中心化交易所 Hyperliquid,正在用一组组颠覆性数据蚕食中心化交易所的合约市场。

巨鲸们在此上演 50 倍杠杆的“生死赌局”,机构资金借低费率疯狂扫单,而散户却因代币品类匮乏持续观望。当币安、Coinbase 仍主导行业话语权时,Hyperliquid 以极致效率与风险并存的模式,撕开了 DEX 逆袭的新战场。但荷兰拍上币的“龟速”机制、治理代币 HYPE 的腰斩困局,也让这场颠覆充满变数。

交易量突破万亿大关,Hyperliquid 成“合约黑马”

自 2024 年空投引爆市场后,Hyperliquid 的合约交易量呈指数级攀升,彻底打破“空投后衰退”的行业魔咒。反而在近期市场剧烈波动的情况之中,Hyperliquid 已然站稳了头部交易所的位置。

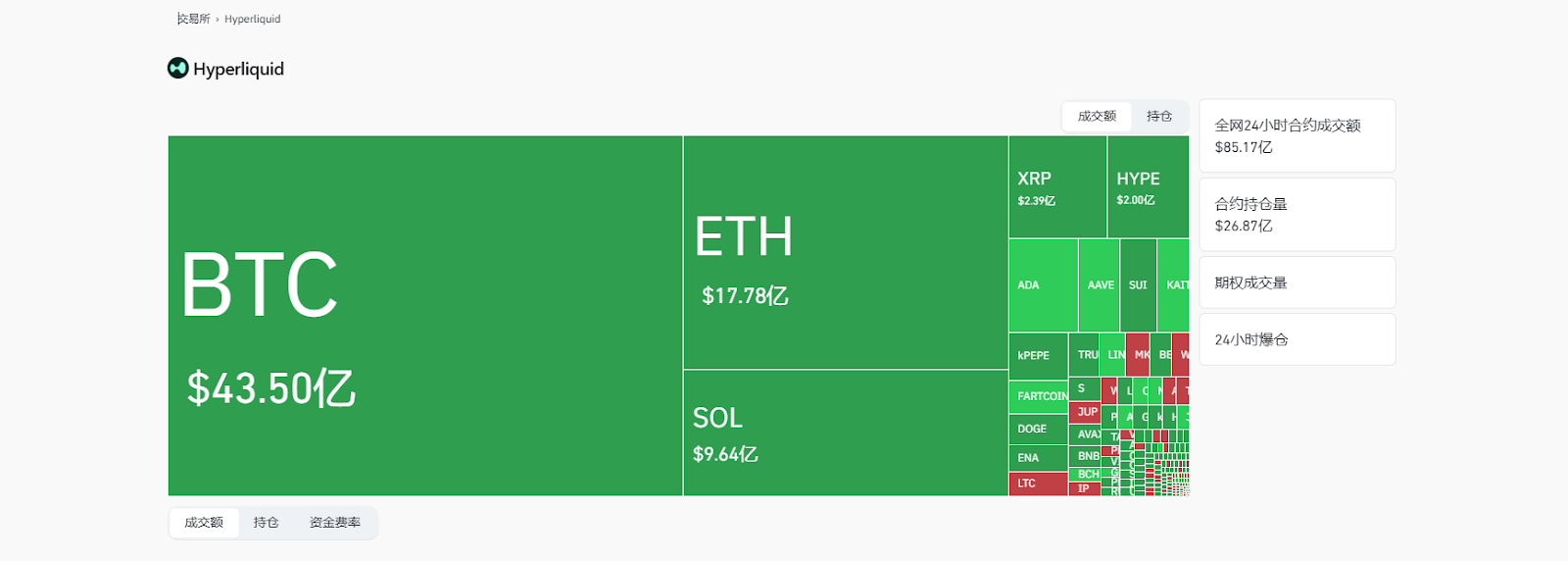

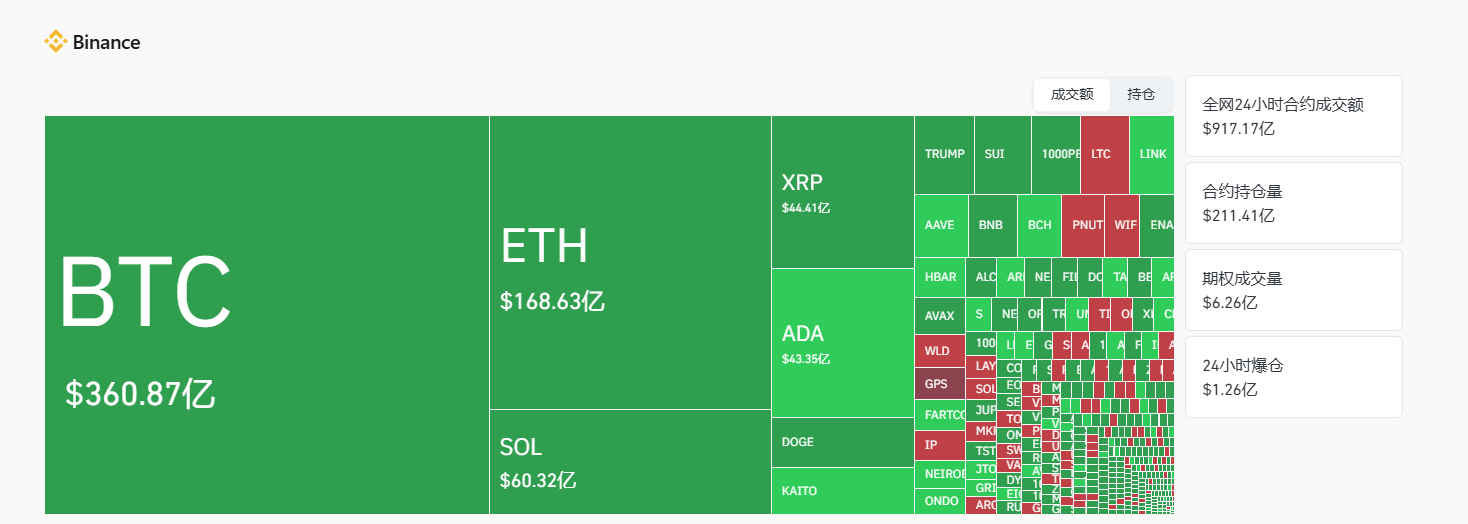

3 月 5 日数据显示,Hyperliquid 的总交易量首次突破 1 万亿美元。根据 Coinglass 数据显示,当日,Hyperliquid 的合约交易量约为 85 亿美元,Hyperliquid 的合约交易量已经排在所有交易所当中第六的位置,仅低于币安、OKX、Bitget、Bybit、Gate.io 等五家中心化交易所。而 Binance 的合约交易量约为 917 亿美元,这一差距虽然仍旧明显,但 Hyperliquid 似乎已能成为币安不可小觑的新势力。

根据 hypurrscan 的数据显示,Hyperliquid 费用收入年化达到 7.46 亿美元,作为对比, 2024 年 Coinbase 的全年交易收入为 40 亿美元。

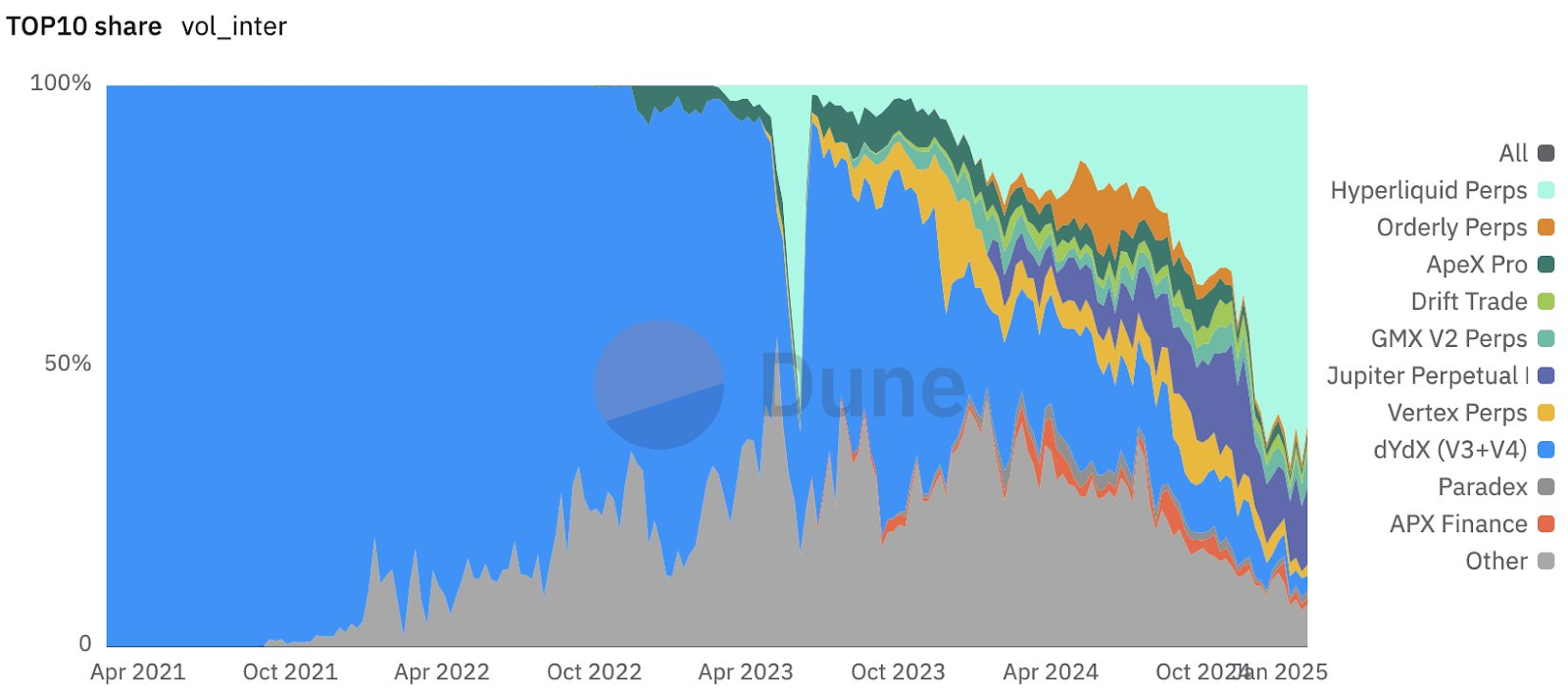

而在去中心化交易所当中,Hyperliquid 在永续合约市场当中已成为主导。根据分析师 WarDaddyCapital 2 月 8 日提供的数据显示,Hyperliquid 在永续合约的市场份额已经达到 60.5% ,而在 2024 年 11 月 1 日,其市场份额还仅为 33.2% , 2023 年 3 月的市场份额还不到 2% 。这种增长速度在去中心化交易所当中可谓是独一无二。

特朗普交易下的巨鲸新赌场

Hyperliquid 的崛起离不开机构与高净值交易者。尤其在近期,巨鲸开单频繁引发市场讨论,Hyperliquid 似乎成为了巨鲸们实盘开单的公开场所,其中不乏剑走偏锋者和实力炫技的聪明钱案例。

3 月 2 日,在特朗普宣布将 BTC、ETH、SOL、ADA、XRP 等五种加密资产加入加密资产战略储备前,一名巨鲸将持有 600 万美元资产以 50 倍杠杆做多 ETH 和 BTC,ETH 的开仓价为 2197 美元,清算价格约为 2149 美元。开单后 ETH 的价格最低跌至 2171 美元,险些爆仓。所幸在几分钟后市场在特朗普利好的助推下迎来大涨,最终该用户单日盈利超 680 万美元。社交媒体上不少人认为,这一极限操作有可能是特朗普身边的内部人士所为。不过,随后这种说法被 Coinbase 主管 Conor Grogan 否定,发现其资金来自网络钓鱼,该用户是加密菠菜平台 Roobet 用户。这种风险操作,似乎只是一个赌徒的刺激玩法。

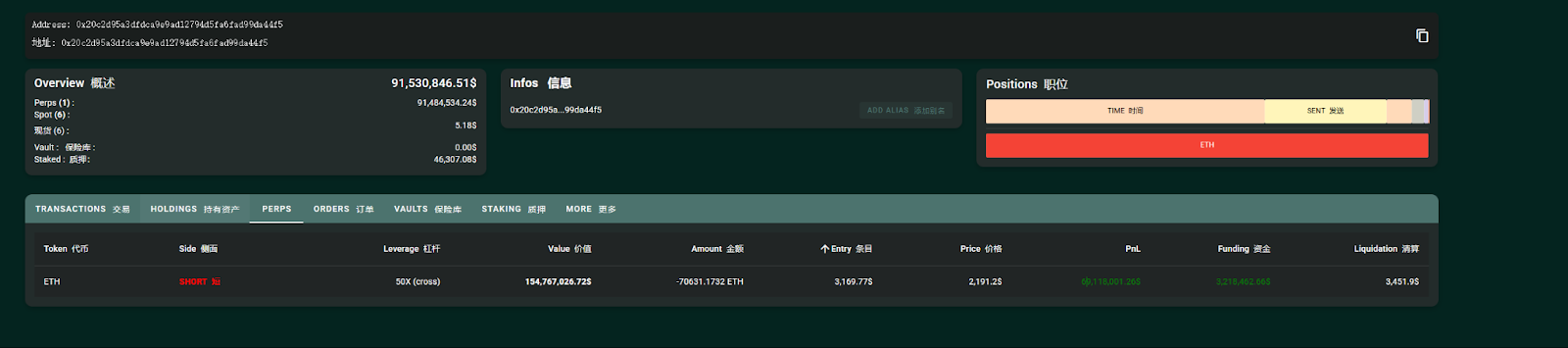

除了这种极限炒作之外,还有些巨鲸的长线持仓获得了巨大收益也被围观。据链上分析师@ai_ 9684 xtpa 监测,某巨鲸在 1 月份以 50 倍杠杆开设了一个以太坊空头头寸,开仓价为 3169 美元,最高时浮盈超 7800 万美元。截至 3 月 5 日,该订单仍然持有,目前仍浮盈 6900 万美元。该用户也成为 Hyperliquid 上获利最多的用户。根据社交媒体用户提供的信息显示,该地址归属于新型稳定币协议 Resolv,可能是其对冲基金的订单。

此外,巨鲸们花费数百万美元在 Hyperliquid 上开单建仓的新闻也屡见不鲜。从数据上来看,Hyperliquid 的平均单个用户贡献的交易量约为 256 万美元,这一数据水平也侧面印证了其用户结构的不同。近期市场剧烈波动之下,巨鲸们的开仓热情更是高涨,Hyperliquid 的未平仓合约数量一直处于高位,从 2024 年 12 月开始,始终维持在 30 亿美元的水平线之上。

这一现象与 Hyperliquid 的低费率策略密切相关,以 3 月 5 日数据为例,Hyperliquid 在 BTC、ETH、SOL 等几个主流代币的资金费率的绝对值远低于币安和 Bybit,这对资金体量较大的用户来说,是相对敏感的要素。包括交易费率方面,Hyperliquid 也比多数的主流交易所更低一些。此外,链上合约比中心化交易所更透明公正,也是很多大户选择的理由。

随着巨鲸们的加入和活跃,Hyperliquid 似乎也正成为最大的链上清算场。从 2 月底以来,Hyperliquid 每日的清算金额基本维持在 4 亿美元之上。币安、OKX 等交易所并未向 Coinglass 公开全量的爆仓数据,无法直接对比。3 月 6 日,公布全量数据的 Bybit 过去 24 小时合约清算仅 8061 万美元,远低于 Hyperliquid。

荷兰拍卖困局:生态单一化与散户冷场

巨鲸的交易确实给 Hyperliquid 带来不少的关注量,但似乎吸引散户则需要其他的逻辑。比如,上线更多的新代币,或是创造更多的造富神话。截至 3 月 5 日,Hyperliquid 的累计用户量仅为 39 万个,现货交易币种仅有 82 个,远低于其他主流交易所。因此,可交易资产有限似乎成为 Hyperliquid 难以吸引更多散户的主要原因。

而作为一家去中心化交易所,Hyperliquid 的上币拍卖机制与其他交易所有着巨大区别。Hyperliquid 采用的是荷兰式拍卖机制,这种拍卖方式一方面大幅降低了项目方上币的成本,理论上能够为其带来更多潜力项目。另一方面,也存在一定的硬伤,一些知名项目尚无动力发起拍卖,导致 Hyperliquid 上的现货交易对选择较少。

还有一点,这种机制每轮拍卖时间持续 31 小时,以此计算,每年最多可通过拍卖上线 282 个项目。同时,一些时效性较强的代币,很难通过这种拍卖机制快速抢占市场。

Hyperliquid 也试图通过构建类似 Pump.fun 式的产品扩大链上的代币品种,推出了 HFUN,但似乎收效甚微,市值最高的代币仅为 24.5 万美元。

相对单薄的代币品类之中,Hyperliquid 自身的治理代币 HYPE 就成为唯一可以撑起大梁的独家产品。以 3 月 5 日数据为例,HYPE 的成交量约为 3.2 亿美元,占整个平台交易量的 3.7% 左右。不过,HYPE 近期的走势也随着大盘的走弱持续创造新低, 3 月 4 日最低跌至 15.3 美元,市值约为 55.9 亿美元,自高点最大跌幅约为 56.5% 。

此外,在去中心化治理方面,Hyperliquid 也面临着不少质疑。“单机模式”始终是唱衰者对 Hyperliquid 的核心质疑。当然,这种质疑一方面是代币只上线自家交易所,另一方面则是作为一条公链,仍采用许可式的验证者接入方式,显得并不“公共”。但 3 月 5 日,Hyperliquid 基金会发布最新的公告,宣布在下个网络升级之后,主网验证者不再需要许可就可加入。也算是对“单机”质疑的一次正面反馈。

总体来说,Hyperliquid 似乎已经在巨鲸合约市场占据一席之地。但在散户端的增长上仍有着很长的路要走。也许随着网络去中心化的治理程度变高,通过新的提案在上币流程及其他运营思路的变革,会使这个交易所新势力走得更远。