原文作者:Alex Xu,Mint Ventures 研究合伙人 Lawrence Lee,Mint Ventures 研究员

在此前发表的《沙里淘金:寻找穿越牛熊的长线投资标的(2025 版 上篇)》中,我们梳理和介绍了借贷赛道的 Aave、Morpho、Kamino,MakerDao,以及质押赛道的 Lido、Jito 几个项目。本文作为系列文章的中篇,将继续介绍拥有优质基本面,具有长线关注潜力的项目。

PS:本文为两位作者截至发表时的阶段性思考,未来可能发生改变,且观点具有极强的主观性,亦可能存在事实、数据、推理逻辑的错误,本文所有的观点均非投资建议,欢迎同业与读者的批评和进一步探讨。

三.、交易赛道:Cow Protocol、Uniswap、Jupiter

3.1 Cow Protocol

业务现状

产品和机制

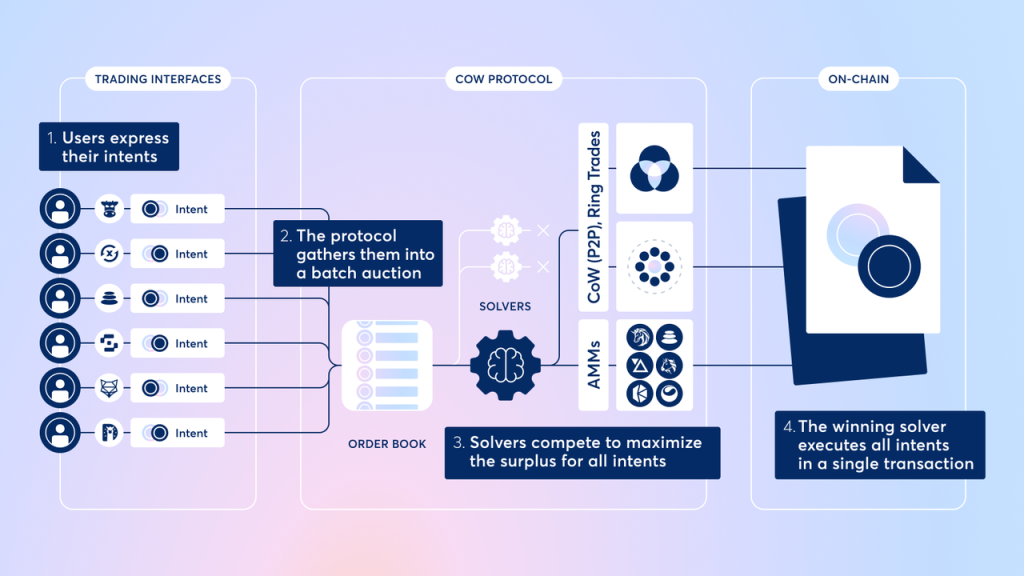

Cow Protocol 是一种去中心化交易聚合协议,核心产品是去中心化交易聚合器 CoW Swap。名称中的“CoW”代表 Coincidence of Wants(需求的匹配),即利用撮合机制直接匹配买卖双方需求。CoW Swap 通过批量竞价撮合(Batch Auctions)作为价格发现机制,将用户的交易意向(下单需求)汇总,在每个区块进行统一清算。

这种机制允许在无需传统做市商或流动性池的情况下直接匹配用户订单,当两方正好想交换彼此所需的资产时,交易可直接成交,避免了中间环节费用。对于无法直接撮合的部分,CoW Swap 再将剩余订单路由到去中心化交易所 (DEX) 或其他聚合器获取流动性。这一设计最大程度减少了滑点和手续费,并通过批量撮合使所有在同一批次成交的交易共享同一清算价格,消除先后手顺序导致的价格不公平。

此外,CoW Swap 引入了 Solver(求解者)竞价机制:多个第三方求解者竞争为用户提供最佳交易执行方案,胜出者获得执行该批次交易的权利并承担链上 gas 费用。用户只需线下签名订单意向,无需自行支付上链手续费,未成交也不会产生交易成本 。这种“意向撮合+求解者竞价”的模式使得用户体验更加友好(无需担心交易失败的 gas 损失),并提供了一定程度的 MEV(最大可提取价值)防护——由于订单撮合在链下进行,求解者需竞价返还 MEV 给用户,使抢先交易等 MEV 攻击难以奏效 。

CoW Swap 目前在以太坊、Arbitrum、Gnosis 和 Base 上提供服务。

除了 Cow swap,Cow Protocol 的另一个产品是 MEV Blocker,由 CoW DAO 联合 Beaver Build 和 Agnostic Relay 等合作伙伴开发。用户将钱包的 RPC 切换为 MEV Blocker 后,其交易会经过一套私有的搜索者网络(而非进入以太坊的公开内存池,被所有的搜索者可见,导致遭遇 MEV 攻击),从源头阻止三明治攻击和抢先交易攻击。

*以太坊网络的常规交易被打包进区块的流程:用户发起交易后,交易首先进入公共内存池;搜索者监控内存池,寻找 MEV 机会,并将交易打包成捆绑包;构建者接收来自搜索者的捆绑包,并构建区块;验证者从构建者处接收区块,进行验证并添加到区块链中。

盈利模式

Cow Protocol 的收入来源大致分为两类:

1.来自 Cowswap 的交易盈余(Surplus)分成,所谓交易盈余,指的是 Cowswap 通过其竞价网络,为用户提供的比初始报价多省下来的钱,目前 Cowswap 对大部分网络的交易盈余收取 50% 的费用,但收费不超过该交易量的 1% 。此外,对于那些集成了 Cow Protocol 的外部协议(合作伙伴),Cow Protocol 会从合作伙伴产生的交易费用(比例可以自定义,但不超过交易量的 1% )中抽取 15% 作为服务费。最后,Cow Protocol 还会对部分网络的整体网络交易量收费,比如 Gnosis、Arbitrum,收费比率目前为成交量的 0.1% (稳定币等特殊交易对除外)。

2.MEV Blocker 产生的收益,从验证者通过 MEV Blocker 获得的收益中抽取,比率大约为 10% 。

在协议的收入构成中,大部分收入由 Cowswap 的交易盈余分成贡献,所以我们后续关注的业务数据也将以 Cowswap 为主。

业务数据

我们将重点关注 Cow Protocol 的交易量以及协议收入这两个业务数据。

交易量

数据来源:Dune

作为新兴的意向撮合协议,CoW Swap 在过去三年经历了快速发展。2021 年协议尚处于起步阶段,早期交易量较小。进入 2022-2023 年,Cow Protocol 随着 DeFi 领域对 MEV 防护和高效聚合交易的需求增长,业务数据开始提升。在 2024 年,协议交易量进一步大幅攀升:月度交易量在 2024 年底创下新高, 2024 年 12 月单月成交额接近 78 亿美元, 2025 年 2 月仍有近 69 亿美元,远高于往年水平。

值得一提的是,CoW Swap 因提供大额、低滑点交易方案,日益受到 DAO 组织和专业机构青睐。2023 年约有三分之一的 DAO 链上交易量通过 CoW Swap 完成,而到了今年 2 月,这一比例攀升至 79.5%

数据来源:Dune

协议收入

数据来源:Dune

进入 2024 年以后,Cow Protocol 开始积极探索协议创收,进行了多轮的创收测试,收入也呈现为逐月逐步增长的稳步趋势。2025 年 1 月作为收入的最高月份(以 ETH 个数计算),单月协议收入为 641 个 ETH,以月均 ETH 价格 3328 $计算,约为 213 万$。2 月收入 586 个 ETH,以月均 ETH 价格 2668 计算,协议收入约为 156 万$。

协议激励

数据来源:Tokenterminal

目前 Cow Protocol 的主要开支是面向 Cow Protocol 网络 solver 的 Cow 代币激励,网络 solver 根据自己提供的交易方案的质量(为交易者提供的交易盈余)获得 Cow 代币奖励。根据 Tokenterminal 的统计,过去一年 Cow 代币奖励的支出约为 740 万美金。而 2025 年的 1、 2 月协议代币激励为 85.8 万美金、 96.1 万美金,低于同月协议收入的 213 万美金、 156 万美金。

根据 Cow Protocol 官方在今年 1 月披露的 2024 年度项目收支,在不考虑协议的开发成本的情况下, 2024 年支出给的 Solver 代币奖励约为 520 万美金,而全年的协议收入约为 600 万美金,收入已经超过代币激励支出。

竞争情况

Cow Protocol 的主要战场是去中心化交易聚合器领域。该领域早期由 1inch 一家独大,然而近两年格局开始多元化。根据 2025 年 3 月 The Block 的最新数据(未包含 UniswapX),1inch的市场份额已经跌落榜首(3 月 5 日,1inch的 Fusion 功能遭遇攻击,损失超过 500 万美金,加剧了用户对其安全的担忧),仅以 22.8% 屈居第二位,而 Cowswap 以 33.85% 反超,首次月度数据位居第一。

数据来源:The Block

除1inch和 CoW 之外,排名前五的聚合器还包括 ParaSwap、0x API/Matcha(0x协议提供的聚合接口)以及的 KyberSwap 和 Bebop 等 。这些竞争者各自份额在 10% 左右或以下,其中 ParaSwap 与 0x 历史较长、用户基础稳定,而 KyberSwap(Kyber Network 转型做聚合)和 Wintermute 推出的 Bebop 都在近期获取了一定增量用户。整体而言,DEX 聚合赛道的竞争态势未减,新玩家不断出现,CoW Protocol 虽然成为了这个领域的新领头羊,但地位尚不算稳固。

除了传统的聚合交易产品之外,另外两个值得关注的竞品项目是 Uniswap 推出的 UniswapX,以及由 Particle Network 推出的全链交易平台 UniversalX。

UniswapX

UniswapX 是 Uniswap 团队于 2023 年下半年推出的跨平台聚合交易功能。UniswapX 本质上为用户提供类似的意向订单+填单人机制:用户在 Uniswap 前端提交离线签名订单,网络中的第三方 “填单者”(filler,类似于 Cow Protocol 网络的 solver 角色) 可以承接订单并在链上替用户交易。其流程是,填单者出具报价并在短时间内享有独占撮合权,若在限定时间未能成交,则进入荷兰拍卖阶段,由更多填单者参与竞价 。这一模式与 CoW Swap 求解者竞价有异曲同工之处,都属于链下撮合、链上结算的方案。凭借 Uniswap 的品牌和庞大用户基础,UniswapX 自推出以来快速整合进其前端界面,并上线了 ETH 网络。值得关注的是,业界曾一度质疑 UniswapX“抄袭”了 CoW Swap 的意向撮合模型。包括 Curve 官方在内的声音指出,CoW Swap 早已开创求解者模型,UniswapX 并非首创。尽管存在争议,UniswapX 依然利用 Uniswap 生态占位优势在短时间内获得了可观交易量,在 2024 年初,其在 EVM 聚合交易市场的份额一度超过 10% (彼时 Cowswap 的份额约为 14% ),不过后续其市场份额逐步下滑,根据今年 3 月 Cow Protocol 披露的数据,UniswapX 在聚合交易的市场份额约为 5.5% 。

UniversalX

UniversalX 是另一备受关注的新项目,聚焦于跨链聚合交易。由 Particle Network 推出并于 2024 年末上线主网,目标是在无需跨链桥的情况下实现任意链上资产的交易。其核心理念是 “链抽象”:用户可以将多个链的资产存入统一的链上账户,通过 UniversalX 的平台用统一余额买卖任意链的代币,平台将在背后自动完成跨链兑换和结算。作为聚合器领域的新进入者,UniversalX 切入的是跨链交易这一细分赛道,与 Cow Protocol 等主要在单链聚合的项目形成一定差异化。不过,随着多链生态的发展,UniversalX 可能在未来与 Cow Protocol 产生竞争关系,如果 Cow Protocol 扩展至更多链或提供跨链功能,将进入 UniversalX 的竞争领域。

Cow Protocol 的竞争优势

面对激烈竞争,Cow Protocol 能够崛起并稳步增长,其竞争优势可以从产品和品牌两方面来分析:

一、产品

交易产品的技术与机制优势:Cow Swap 是首个将批量拍卖撮合和求解者竞争应用于 DEX 聚合的协议,具有先发优势。其独特的 Coincidence of Wants 直接匹配机制,可在无需传统流动性池时完成交易,减少了用户对 AMM 池的依赖,降低了滑点和手续费。同时,统一清算价机制避免了交易顺序导致的价格剥削,使重度交易者尤其是机构单可在公平价格下成交。相比之下,后来的 UniswapX 和 1inch Fusion 等虽然借鉴了类似思路,但在具体实现上有所差异,例如 CoW Swap 采用每区块一次的密封式竞价,所有方案同时提交后择优执行,最大程度压缩 MEV 空间。这种机制被认为比 UniswapX 的限时独家填单和荷兰拍更能防止抢先交易等不公正行为。

MEV 防护与安全性:Cow Protocol 交易服务+MEV Blocker 的双产品结构,进一步增强了交易的抗 MEV 能力,将用户交易从以太坊的公共内存池抽离,转由受信任的求解者批量发布到以太坊上,有效降低了遭受前跑、夹击等 MEV 攻击的风险。此外,协议对求解者的报价滑点和执行结果有严格限制,从机制上压缩了矿工和搜索者提取 MEV 的空间。这些措施使 Cow Swap 成为目前 最注重用户保护 的交易平台之一。对于大额交易和 DAO 金库管理者而言,这样的 MEV 防护极具吸引力。

二、品牌

Cow Protocol 作为首个推出批量拍卖撮合与求解者竞争机制的交易产品,再叠加其抗 MEV 的产品特性,其安全和替交易者节省费用的价值主张深入人心,在心智上逐渐成为了大额交易者们的第一选择,轻易不会发生改变,这种用户习惯的背后是 Cow Protocol 基于产品形成的品牌和口碑积累,也是协议最终能逐渐实现盈利的来源。

1inch过去一年的月活跃用户,数据来源:Tokenterminal

Cow Protocol 过去一年的月活跃用户,数据来源:Tokenterminal

主要挑战和风险

严酷的竞争环境

聚合交易赛道竞争激烈,前有1inch、kyber、DoDo 等老牌项目,后有由 Wintermute 扶植的 Bebop 这样的新生力量,此外像 CEX、钱包等离用户更近,拥有强大入口和前端优势的产品,以及 UniversalX 这样的链抽象概念产品,也一直在积极探索交易类的产品创新和争取更高的用户渗透,长期来它们与 Cow Protocol 的关系是“竞大于合”的。因此尽管目前 Cow Protocol 的市场份额已经反超1inch跃居第一,但是在这样高压的竞争下,要保持住市场份额并不容易,也会直接抑制协议与用户和供应商(solver)们的议价能力,让“市场份额”和“协议利润”的两个目标之间存在明显矛盾。

市场周期

市场整体周期的萧条会造成总体交易量的萎缩,对 Cowswap 的交易量形成冲击,这一条自不必多说。其他交易类产品也同样受此影响,后续不再赘述。

与 EVM 生态的绑定

目前 Cow Protocol 仅在以太坊生态提供服务,如果以太坊生态发展不及其他公链,自然也会抑制 Cow Protocol 的发展空间。下文中将会提到的 Uniswap 同样面临此风险,笔者也不再重复。

估值参考

COW 代币

Cow 目前总量 10 亿,根据 Coingecko 数据,目前流通比率约为 41.5% ,未来一年有 19.61% 的代币流通膨胀率。

目前 Cow 的代币用例主要是治理,随着后续协议收入的上升,可能会进行代币回购,此前也尝试过质押 Cow 降低手续费率。

估值

从与自己相比的纵向估值来看,随着业务数据的持续上升,Cow 的 FDV 也在本轮创出了新高(不考虑项目刚发币首月由于代币极低的流通率导致的异常值),最高市值在去年 12 月底创出了 9.9 亿的 FDV 峰值,随后迎来了大幅回落,目前约为 2.8 亿美金。

我们通过 FDV 与协议收入的收益倍数,就 Cow 的 PS 值进行纵向对比:

由上图可以看出,尽管 Cow 的 FDV 近一年多来呈现上升走势,但随着业务收入的上升,其 PS 值还是展现出明显的下降,相比以前更具性价比。

从竞品的横向对比来看,聚合器领域的可比项目中,1inch 是最直接的对标物,考虑当前 1INCH 并没有直接的代币价值捕获,协议也没有稳定、公开的协议收入,我们主要通过两个协议的 FDV 与交易量的比值来进行对比。

由上图可以看出,随着 Cow 价格的回落和业务数据的上升,其市值\交易量比,从 25 年 2 月开始首次低于了1inch,拥有了更高的横向性价比。

3.2 Uniswap

业务现状

核心产品

Uniswap 是以太坊上最大的去中心化交易所 (DEX),目前主要产品包括其 DEX 协议(现已部署在以太坊主网和多个扩展链上)以及新近推出的 Unichain 专属 Layer 2 网络 。

Uniswap 协议的费用开关模式尚未开启,因此协议本身过去没有直接收入(但 Uniswap Labs 对其官方前端部分代币交易收取 0.15% 的界面服务费)。

不过, 2024 年 11 月官宣上线的 Unichain 后续将通过质押 UNI 获得交易排序器的费用分成,从而在无需开通费用开关的情况下直接向 UNI 持有者分配价值。

业务数据

对于 Uniswap,最主要的业务数据为交易量和 Fee;而对于 Unichain,我们主要关注链上的活跃地址数,主要生态,以及链上的资金规模。

DEX 交易量和 Fee

Uniswap 的交易量和 Fee,来源:tokenterminal

Uniswap 的交易量整体来说仍然随着市场的发展保持着增长,并分别在过去的一年的 3 月、 12 月分别创出了月度交易量的历史新高,不过近期随着市场的行情转冷,交易量明显回落。

值得注意的是,本轮周期 Uniswap 的 Fee 指标仍未超越上一轮的峰值和次峰值,显示出手续费的比率随着周期的推进在下降,LP 的竞争更加激烈。

多链数据

得益于多链部署(目前涵盖 11 条 evm 链),尤其是 Coinbase 推出的 Base,Uniswap 的活跃用户数也在去年 10 月创出新高,达到 1900 万,该业务数据的增速远超交易量的增长,显示出了L2在引入新用户上的能力。

Uniswap 的月活跃地址数的多链分布,来源:tokenterminal

其中,Base 是活跃用户的主力军,占到 Uniswap 在所有链活跃用户数的 82% 。

来源:tokenterminal

不过,从交易量来看,以太坊依旧是 Uniswap 的主战场,交易量占比约为 62% ,其次是 Arbitrum 的 23% ,然后才是 Base 的 8.4% 。

来源:tokenterminal

Unichain 的业务数据

Unichain 自从今年 2 月初正式上线以来增加较快,三月初的周活跃地址数已经达到了近 12 万个,该数据在所有L2中排名第 7 ,高于 zksync、Manta、Scroll 等知名L2项目。

来源:tokenterminal

而 Unichain 的已桥接资产价值仍然不高,目前仅有 1400 万美金左右。

来源:tokenterminal

而生态方面,Unichain 官方已经列出的生态项目已有 80 多个,不过大部分实际业务尚未正式上线。以 Defi 为例,实际上线的知名应用,除了 Uniswap 本身之外,目前只有 Venus(总存款 567 万美金)。

竞争情况

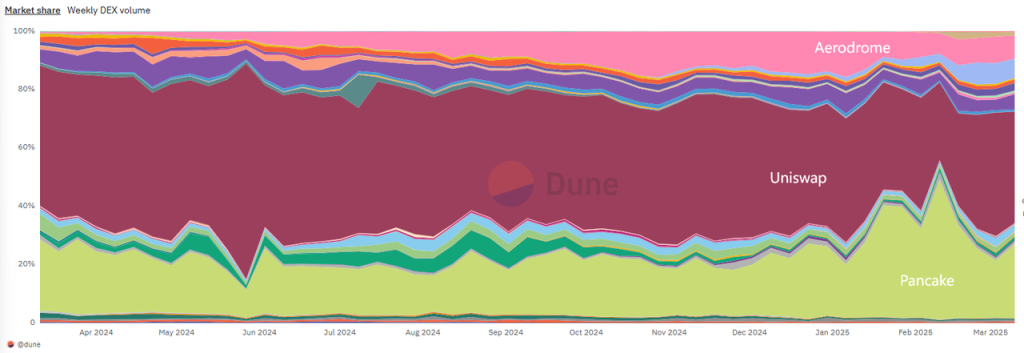

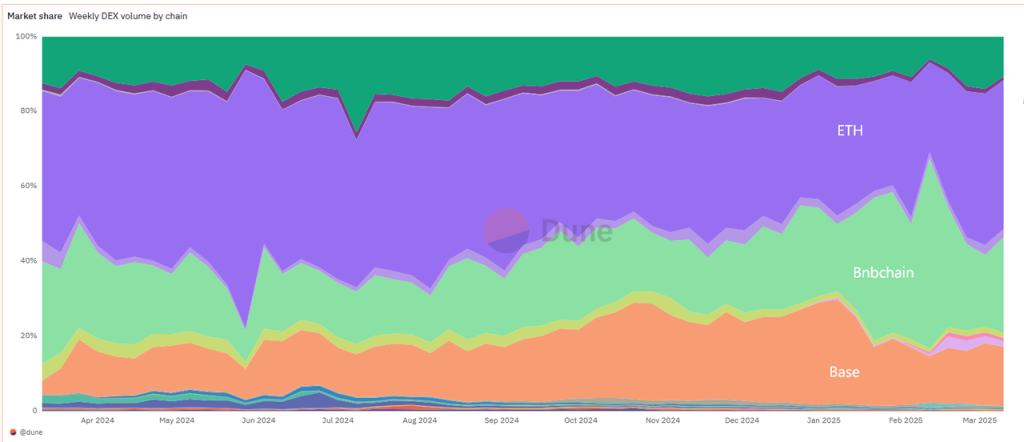

Uniswap 在过去一年仍然占据 EVM 生态的 DEX 市场头部,整体市占率仍然维持首位,但市场份额的整体趋势持续下滑。下图是 EVM 生态(包含所有的 EVM L1、L2)所有 DEX 的市场份额走势。

来源:Dune

第二名是 Pancakeswap,第三名则是 Aerodrome,分别是 Bnbchain 和 Base 的头部 DEX(尽管 Uniswap 在这两条链也进行了部署)。

来源:Dune

而 ETH、Bnbchain、Base 也是 EVM 生态链交易量最大的三条链,与 Uniswap、Pancake、Aerodrome 的市场份额排名一致。

而就 Unichain 而言,由于上线时间不长,其生态仍然比较薄弱,正处在应用、资金的冷启动阶段,除了活跃用户数增长不错之外,其他业务数据与主流L2相比差距仍然很大。

Uniswap 的竞争优势

Uniswap 的竞争优势可归纳为:

1.网络效应与流动性深度

最大的流动性池吸引最多交易者,反之亦然,更多的交易者和交易量,吸引更多的代币来这里部署流动性,形成自强化循环。

2.品牌与用户习惯带来的黏性

Uniswap 作为最早将 AMM 模式在 Defi 领域推广开的项目,拥有最高的品牌(包括知名度和正统性)和信誉,无论在交易者还是流动性部署者心中都有很高的心智占位,即使在 Dex 和各类聚合器非常丰富的如今,仍然有很多用户习惯性在 Uniswap 的前端进行交易,即使它会多收取一道交易手续费。Uniswap 的品牌在其构建L2时也发挥了重要作用,在L2上线之初就吸引到了很多优质项目的测试和加入,用户增长也很迅速。

3.多链部署的生态卡位

Uniswap 在大多数主流 EVM 链都进行了产品部署,并且在大多数链的成交量都位居前三。这一方面为 Uniswap 在多链时代守住了基础阵地,也为 Uniswap 后续的多链聚合交易功能奠定了基石,更容易实现多链流动性的互通。

主要挑战与风险

激烈的竞争格局及新模式的冲击

虽然 Uniswap 从市场份额来看仍有一定优势,但一方面其传统的以太坊竞争对手如 Curve 等仍然坚守阵地,另一方面 Uniswap 在其他 EVM L12 上的突围也并不顺利,各条链均有自己的强势地头蛇与之竞争(Bnbchain 的 Pancake、Base 的 Aerodrome、Arbitrum 的 Camelot 等)。更值得关注的是各类新兴交易模式对其挑战:RFQ 协议(Request-For-Quote)和批量竞价撮合模式正在兴起,以 CowSwap 为代表的项目允许做市商(solver)直接报价,提高大宗交易价格效率,减少 AMM 滑点和 MEV,深受专业交易者和鲸鱼的青睐,显著分流了 Uniswap 的交易量。虽然 Uniswap 后来也推出了采用类似机制的 UniswapX ,但从目前来看并未能拖慢 Cowswap 等项目的增长速度。此外,钱包、CEX 等拥有明显前端优势的产品,也纷纷发力交易场景,试图切入用户行为的上游,让 Uniswap 只能成为更为被动的“受价者”,面对残酷的报价竞争。

社区治理效率低下,代币缺少价值挂钩

长期关注 Uniswap 治理论坛的投资者大多会发现:相比其他治理效率较高,口碑较好的 Defi 项目(如 Aave),Uniswap 的治理效率是非常低下的,具体体现在速度的迟缓、资源的浪费,以及对战略指标的聚焦不足。以具体事例来说: 1.社区最关心的费用开关问题已经反复讨论将近 3 年,至今未有结果;2.为各类与 Uniswap 北极星指标(交易量)关系不大的研究、组织提供各类捐赠和预算,但收获的结果对项目助益寥寥。社区治理水平的低下,以及对 Uni 代币价值挂钩的漠视和拖沓,显然对 Uni 的代币价格有长期的负面影响。

估值参考

由于 Uniswap 尚未获得正式的协议收入,而 Unichain 的 Fee 相对于其市值来说,少到基本可以忽略不计,我们采用 Uniswap 的市值和其 Fee 的比值(PF),就纵向和横向进行估值对比。

来源:tokenterminal

纵向对比来看,Uniswap 今年 2 月的 PF 为 6.77 ,处在绝对的历史低位,从 Uniswap 发币以来,历史上比这个指标更低的月份仅有 3 个,分别是 2022 年的 5-6 月(三箭暴雷),以及 2024 年的 4 月(山寨币大回调+Uniswap 收到 SEC 的 Wells Notice)。而三月该指标略升至 7.26 。从这个指标来看,市场目前显然对 Uni 代币的前景感到极度悲观。

来源:tokenterminal

横向对比的标的,我选择了同为 DEX 的项目,同时也是市场份额仅次于 Uniswap 的 Pancake 和 Aerodrome,之所以没有选择 Curve,是因为其除了 DEX 之外,目前还有借贷的主营业务,与前三者可比性不强。

从三者的 PF 指标来看,似乎 Uniswap 的估值显著高于 Pancake 和 Aerodrome。但是我们在此之上还需要考虑两个因素:

Uniswap 没有进行任何代币补贴,而 Pancake 和 Aerodrome 仍在进行较高规模的代币补贴,尤其是 Aerodrome,其 2 月的代币激励价值高达 2700 万美金(见下图)

Uniswap 还有 Unichain 这条第二增长曲线

Uniswap 的多链生态建设得更好,虽然 Pancake 也在多条链进行了部署,但运营情况与 Uni 相比有较大差距,而 Aerodrome 是一个单链 DEX

整体来说,即使考虑到 Uniswap 与 Pancake 和 Aerodrome 业务的相似性,其 PF 横向估值对比的参考性是弱于纵向对比的参考性的。

3.3 Jupiter

业务现状

Jupiter 从聚合交易出发,通过产品的不断拓展和并购,目前已经形成了围绕 Solana 链上交易的全链路布局,并在横向扩展至其他链和生态。Jupiter 体系内的主要产品包括:

主站自营交易产品:包括聚合交易(Instant)、现价订单(Trigger)和条件单(Recurring)交易,是 Jupiter 最早上线的产品,也是其使用人数最多的产品。单日的交易次数在 1 月 20 日创下了 5700 万笔的记录

来源:Dune

主站的 Trenches 产品,即此前的 Ape.pro,ape.pro 的产品形态为针对 Meme 的特定产品工具,与 Phonton/GMGN 等典型 meme 交易工具产品形态一致,不过 2 月底,ape.pro 并入 Trenches 之后,其产品形态与 jupiter 的聚合交易产品形态相差不多。

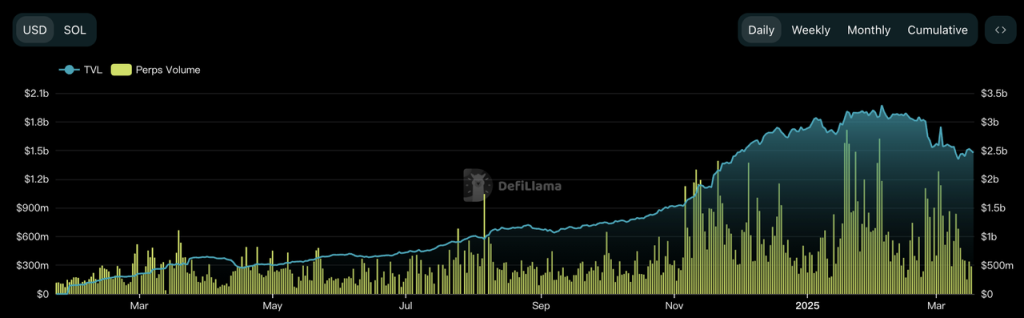

主站的 Perps 产品,其核心产品逻辑与 GMX 相类似,提供 BTC、ETH 和 SOL 的杠杆多空以及收益耕种。这部分的 TVL 高峰超过 20 亿美金,是 Jupiter TVL 的主要组成部分。高峰时期日均交易量也接近 10 亿美金,是 Jupiter 早期的主要现金流业务。

Jupiter 衍生品交易所的 TVL(左轴)和交易量(右轴)数据 来源:DeFillama

以上可以算作 Jupiter 目前的主要产品。除此以外,Jupiter 体系内还有如下产品:

Meme 交易平台 Moonshot。2025 年 1 月,Jupiter 宣布收购了 meme 交易平台 Moonshot 的多数股权。Moonshot 是最近半年内异军突起的 meme 交易平台,凭借丝滑的法币入金体系和简洁流畅的交易流程吸引众多用户前来交易,并产生了 Moonshot 上币效应,尤其以 TRUMP 上线时最为火热。

Moonshot 的交易量(左轴)和手续费(右轴) 来源:Dune

流动性平台 Meteora。Meteora 由 Jupiter 早期的一位联合创始人(Ben Chow)创办,尽管与 Jupiter 没有明确的控制关系,但也被视作 Jupiter 生态的重要组成部分。不过 Meteora 后续会自行发币,尽管 Meteora 属于 Jupiter 生态,但是与 JUP 代币关系则比较迂回。

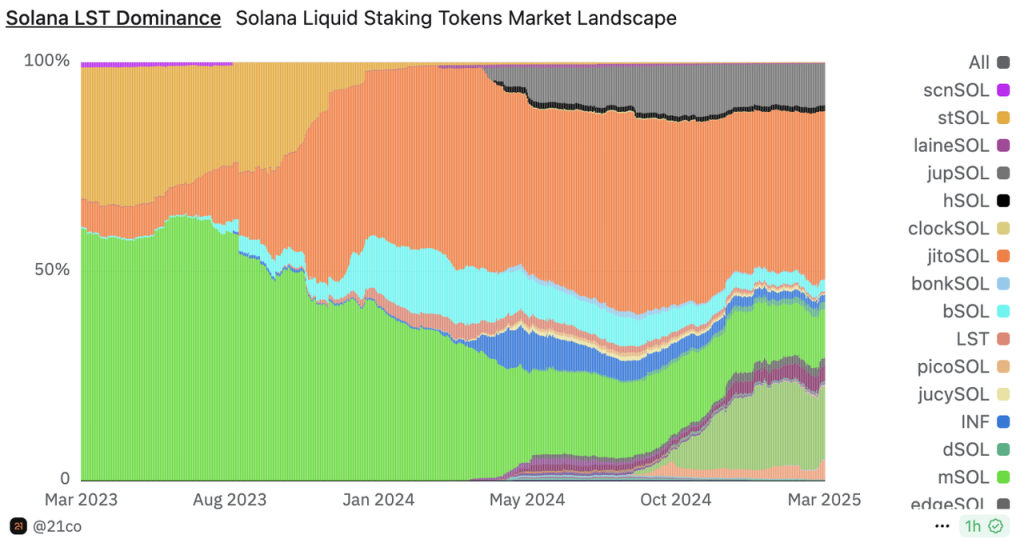

LST 产品 jupSOL,jupSOL 在 2024 年推出后迅速占据了可观的市场份额,目前 jupSOL 是 jitoSOL、bnSOL 和 mSOL 之后的第四名

Solana LST 市场份额占比(上方灰色块为 jupSOL)来源 Dune

Launchpad LFG,除了 JUP 代币本身之外,LFG 在 2024 年还先后 Launch 了跨链通信协议 zeus 的治理代币 ZEUS、LST 协议 Sanctum 的治理代币 CLOUD 和跨链协议 debridge 的治理代币 DBR 以及其他几个 meme 项目,虽然上线项目较少,不过质量相对较高。

投资组合管理平台 Jupiter Portfolio。今年 1 月 Jupiter 官宣收购了链上投资组合跟踪器 Sonarwatch,并在 1 月 30 日正式上线了 Jupiter Portfolio。

移动端钱包 Jupiter Mobile,在收购了 Solana 的移动端钱包 Ultimate Wallet 后,Jupiter 推出了其移动端钱包。

全链网络 Jupnet,于今年 1 月底推出,目标是实现一个账户访问所有链、所有货币和所有商品,不过目前尚未有直接针对 C 端用户的可体验版本。

交易终端 Coinhall,于 2024 年 9 月被 Jupiter 收购,主要提供 Cosmos 生态代币的交易。通过收购 Coinhall,Jupiter 获得了自行构建交易终端的能力,其 Trenches 产品的构建就依赖了这种能力。目前 Cosmos 生态代币的链上交易并不频繁,日均交易量在 1000 万美元以下。

来源:Coinhall 官网

除了上述面向 C 端的产品之外,Jupiter 还有很多其他的动作,比如收购了 Solana 的浏览器 SolanaFM。并且他们还有很多布局中的产品,比如全链网络 Jupnet。

从产品布局来看,Jupiter 作为 Solana 最大的 C 端流量入口,几乎将除了借贷之外的所有业务方向都涵盖在内,即便在“混业经营”态势非常明显的 Solana,Jupiter 的业务触角仍然是最广泛的。并且他们除了自营之外,还通过比较激进的收购来拓展其业务边界。

盈利模式

目前 Jupiter 的收费业务包括:

聚合交易业务(包括 Trenches)收费 0.05% -0.1% 、现价订单和 DCA 收费 0.1% ,

衍生品业务参考 GMX 的机制,主要收费来自在开仓和平仓时收取 0.06% 的手续费,此外还有借贷费用、价格影响费等。不过衍生品的收费并非全部进入 JupiterDAO,而是将 75% 的费用分配给了其流动性提供者 JLP,剩余的 25% 被 JupiterDAO 提取。

其余业务则不收费。

代币激励

Jupiter 没有日常的代币激励计划,其主要激励来自两轮追溯性空投。

竞争情况

交易是 Jupiter 提供的核心服务,LST、Launchpad、钱包等其他业务某种程度上都可以看做是对交易带来流量的再利用,所以我们主要分析 Jupiter 在聚合交易和衍生品交易方面的竞争情况。

聚合交易

在 Solana 交易入口的竞争中,Jupiter 凭借聚合器的多流动性池路由的特性和出色用户体验,在 2024 年上半年就迅速超过了 Orca 以及 Raydium,处于绝对优势地位(在 24 Q2占 Solana 交易来源的 51% ,来源:Messari)。

不过随着 meme 和 Pump.fun 的大火,专门针对 meme 的交易工具如 Photon、Trojan、Bullx 以及 GMGN 等迅速在交易入口这一层面上侵占 Jupiter 的份额,他们主打更快的交易速度以及更为全面的 meme 交易辅助功能,成为更被市场认可的“Meme 交易入口”,Jupiter 在去年 10 月份推出了同类工具 ape.pro,不过市场反应了了,最终也并入了主站的 Trenches 产品。体现在数据上,就是 Jupiter 在 24 Q 5 占 Solana 的交易来源占比下降至 38% (来源:Messari)

meme 交易在热潮期间占据 Solana 网络交易量的 90% ,Meme 交易入口被瓜分,是 Jupiter 在聚合交易层面所面临的最大问题。

衍生品交易

Jupiter 的衍生品交易所已经是目前所有链上第二大衍生品交易所,交易量仅次于我们将在下篇中将要介绍的 Hyperliquid。具体在 Solana 链上,Jupiter 相比其主要的竞争对手 Drift 的优势明显,其交易量近期大致是 Drift 的 5-10 倍之间。

7 日衍生品交易所交易量排名 来源:DeFillama

从 DAU 来看,近一个月两者的差距同样有接近数量级的差距。

数据来源:Dune

在衍生品交易领域,Jupiter 在 Solana 网络上的地位短期来看难以撼动。

主要挑战和风险

尽管推出了 Jupnet 扩展全链业务,但是 Jupiter 目前的核心业务还都是在 Solana,对于 Jupiter 而言,最大的未知数还是在于 Solana 网络能否维持繁荣,保持活跃的链上交易。

此外除了上文提到的 Meme 交易入口竞争不利的挑战之外,Jupiter 面临的挑战和风险还包括:

业务拓展过于激进,效果存疑

Jupiter 的业务拓展要比绝大多数Web3项目都要激进的多,他们业务构想宏大,在过去一年的时间里频频通过收购的形式来拓展业务边界。但是目前来看,很多收购并没有起到预想中的效果,如 Moonshot 的收购和 Coinhall 的收购。

相比被收购时 1 月最高单日 6.6 亿美元的交易量和千万美元的收入,目前 Moonshot 的日交易量已经锐减至不足 500 万美元,收入也不超过 1 万美元。尽管 Jupiter 并没有披露收购的价格以及支付的代价,但是对 JUP 代币持有人而言,今天收购 Moonshot 显然会付出更低的成本。

Moonshot 的交易量(左轴)和手续费(右轴) 来源:Dune

对 Coinhall 的收购帮助 Jupiter 建立了其 meme 交易产品 Trenches 的能力,不过从目前实际情况来看,Trenches 产品不论从交易量还是声量来看,相比头部的 meme 交易产品 Photon、Bullx、Trojan、GMGN 等,都还具有很大的差距。

没有自建流动性池

Jupiter 没有自建的流动性池,其支持的 Metrora 已经开启了积分计划,预期会启动独立发币流程,也就意味着 JupiterDAO 或者说 JUP 代币无法捕获“代币在流动池交易”这个步骤的交易手续费,而这部分手续费支撑着 Raydium 在今年 1 月超过 2200 万美元的业务收入。

未经熊市考验

在熊市中,很多在牛市中习以为常的逻辑会被打破,比如目前 Solana 链上 meme 交易用户总体来看付费意愿非常强,他们对于 Jupiter 聚合交易多要求的 0.05% 的费用几乎没有反应,因为竞品的 meme 工具收费都是在 0.5% 乃至 1% 。但是在熊市中,交易热情减退之后,用户对交易手续费的敏感度也会提升,Jupiter 可能也会陷入“市场份额”和“净利润”两个目标的矛盾中。

另外,Jupiter 目前产品线中还有钱包、全链网络 Jupnet、投资组合管理工具 Jupiter Portfolio 等短期很难产生收入的业务,能否在熊市中维持这么庞大的产品线也存在不小的疑问。

估值参考

JUP 总量 100 亿,在今年 1 月底投票销毁了 30 亿枚,目前最大可流通代币为 70 亿枚,实际流通为 26.3 亿枚,目前的流通比例为 38.5% 。在当前的未流通代币中,有 8.1 亿枚团队代币将会在未来 21 个月内初步解锁,另外会有 7 亿枚代币在明年 1 月份的 Jupiter 空投中释放,未来一年的通胀率超过 40% ,JUP 仍然属于低流通高通胀代币。

JUP 代币当前分布情况 来源:Jupiter 治理论坛

在刚刚过去的 1 月底,Jupiter 宣布将协议收入的 50% 用于回购 JUP,回购的 JUP 锁仓 3 年。

下图是 DeFillama 统计的去年 10 月以来的 Jupiter 协议收入(其中对 Jupiter 聚合器收入的统计在 2 月 10 日和 3 月 10 日的异常值可能有误,但笔者目前没有找到对 Jupiter 收入统计的其他数据源),可以看出,Jupiter 目前的主要收入仍然来自衍生品交易(蓝色柱),当然,这与 Jupiter 聚合器收费上线时 Meme 交易热情已经大幅度下降不无关系。

数据来源:DeFillama

由于 Jupiter 1 月底刚刚完成了重大的经济模型更新,对聚合交易收费 0.05% -0.1% ,所以更具有参考价值的 P/S 数据是 2 月和 3 月。

依据 DeFillama 收集的 Jupiter 收入数据, 2 月份 Jupiter 的收入为 3170 万美元,年化收入为 3.8 亿美元,对应 PS(流通)仅为 3.65 ,PS(全流通)则为 9.5 ;而 3 月截止 18 日的收入为 1225 万美元,折算年化收入为 2.53 亿美元,对应 PS(流通)为 5.45 ,PS(全流通)为 14.15 。

来源:DeFillama

不论是横向对比我们上文提到的 Cowswap 还是纵向对比 Jupiter 自身,JUP 目前的估值都显得较低。

当然,以上数据都是建立在 Solana 的热潮之上,随着未来熊市中 Solana 热度进一步降低,保持这么高收入的难度很大,我们在 3 月相比 2 月的数据趋势中已经看到了这一点。