4 Alpha 核心观点

一、本周宏观回顾

1、市场综述

受特朗普对汽车关税态度强硬影响,市场情绪下半周转弱。

加密市场势头疲弱,流动性和宏观不确定性仍在,市场观望对等关税落地。

黄金延续上涨趋势,美股、加密货币、商品市场表现疲软。

2、经济数据分析

GDPNow 预测 Q1 GDP 为 -1.8% ,显示经济衰弱趋势。

劳动力市场疲态明显, 290 个都市区失业率上升,持续申请失业救济人数增加。

2 月 PCE 超预期,同时消费支出下降,经济呈现 “疲弱增长 + 高通胀” 组合。

3、流动性及利率

美联储广义流动性小幅改善,仍维持在 6 万亿水平。

美债收益率曲线“熊陡”,长债收益率上升快于短端,市场对通胀仍存担忧。

信用市场压力加大,高收益债信用利差走阔,企业融资环境恶化,衰退风险上升。

二、下周宏观展望

1、市场最大变量: 4 月 2 日特朗普对等关税落地,若关税超预期或遭报复,将冲击市场情绪。

2、关注美国 3 月失业率、非农就业数据,验证衰退风险。

3、投资建议:防御优先,避免追涨杀跌

适当配置套利类量化基金、黄金、美债 作为避险资产。

高估值科技股、加密资产仍受利率和衰退双重压制,建议降低仓位或止盈下移。

若关税冲击低于预期,市场风险偏好可能回暖,但 不代表趋势反转,仍需进一步宏观利好支持。

市场目前仍处于 “弱经济 + 高通胀 + 政策摇摆” 的格局,风险资产面临下行压力。未来市场方向取决于对等关税落地的影响以及美国就业数据是否确认衰退风险,短期仍需防御为主,保持耐心等待更明确的信号。

市场压力增大,静等对等关税落地?

一、本周宏观回顾

1、本周市场综述

如同我们上周的分析,市场仍在等待对等关税的落地,本周的风险资产仍旧呈现出明显的震荡态势。

除黄金延续涨势外,美股、加密货币和商品市场整体走势相当弱势。在特朗普宣布对汽车关税的强硬态度以后,下半周行情明显变差。

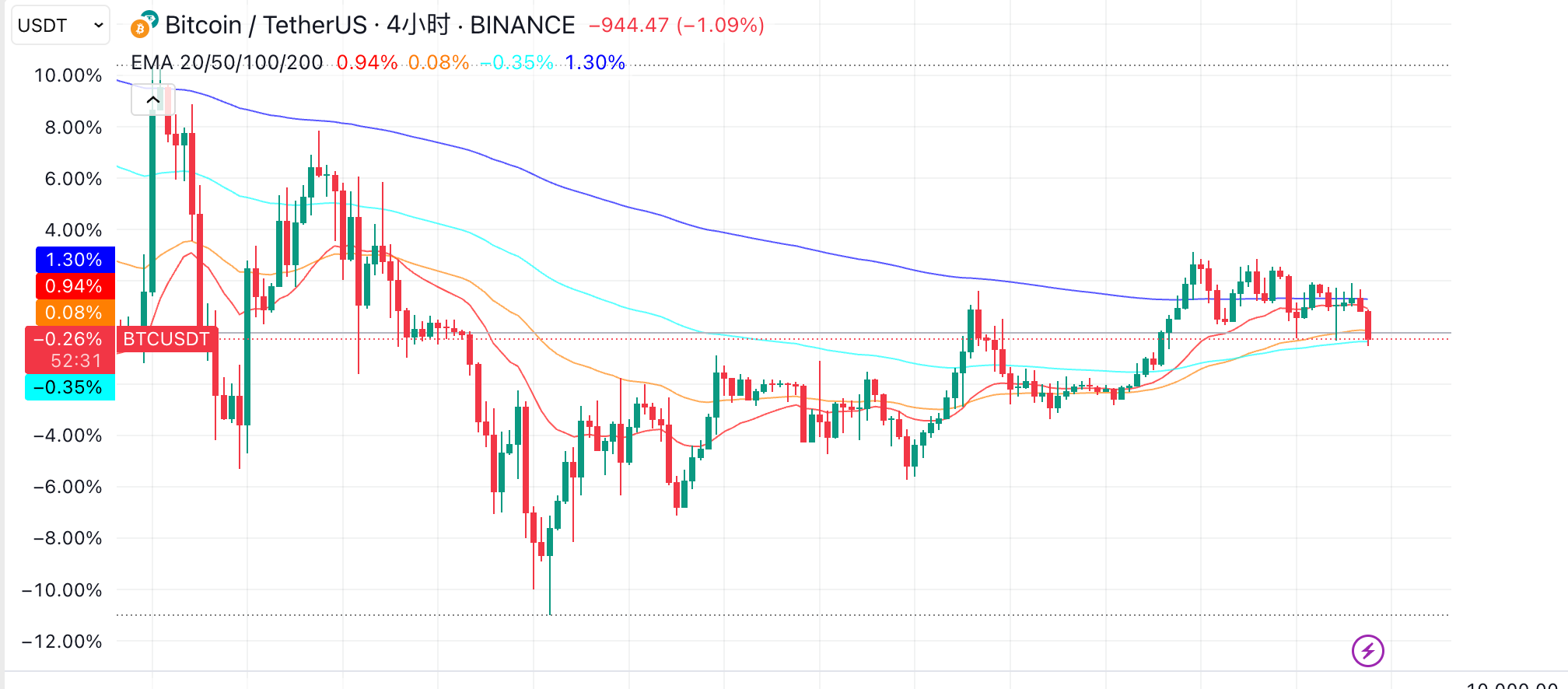

图表 1 : 4 h 级别,BTC 仍旧在 EMA 200 以下

Source:Tradingview

从加密货币市场看,本周市场总体平静,但势头较弱。美国众议院推出了《稳定币透明与问责促进账本经济法案》,法案旨在规范支付型稳定币,建立新型合规机制,扩大监管权力,并明确有关以美元为支撑的数字资产发行和使用的关键定义。政策方向的持续宽松并没能立刻扭转市场的低迷,在总体流动性不佳、宏观不确定性仍然存在的背景下,与我们此前的预判一致,行情仍旧需要在对等关税落地后,给出新的方向。

2、经济数据分析

本周的数据重点聚焦美国劳动力市场和 PCE 数据,同时特别就信用市场给出前瞻信号进一步分析。

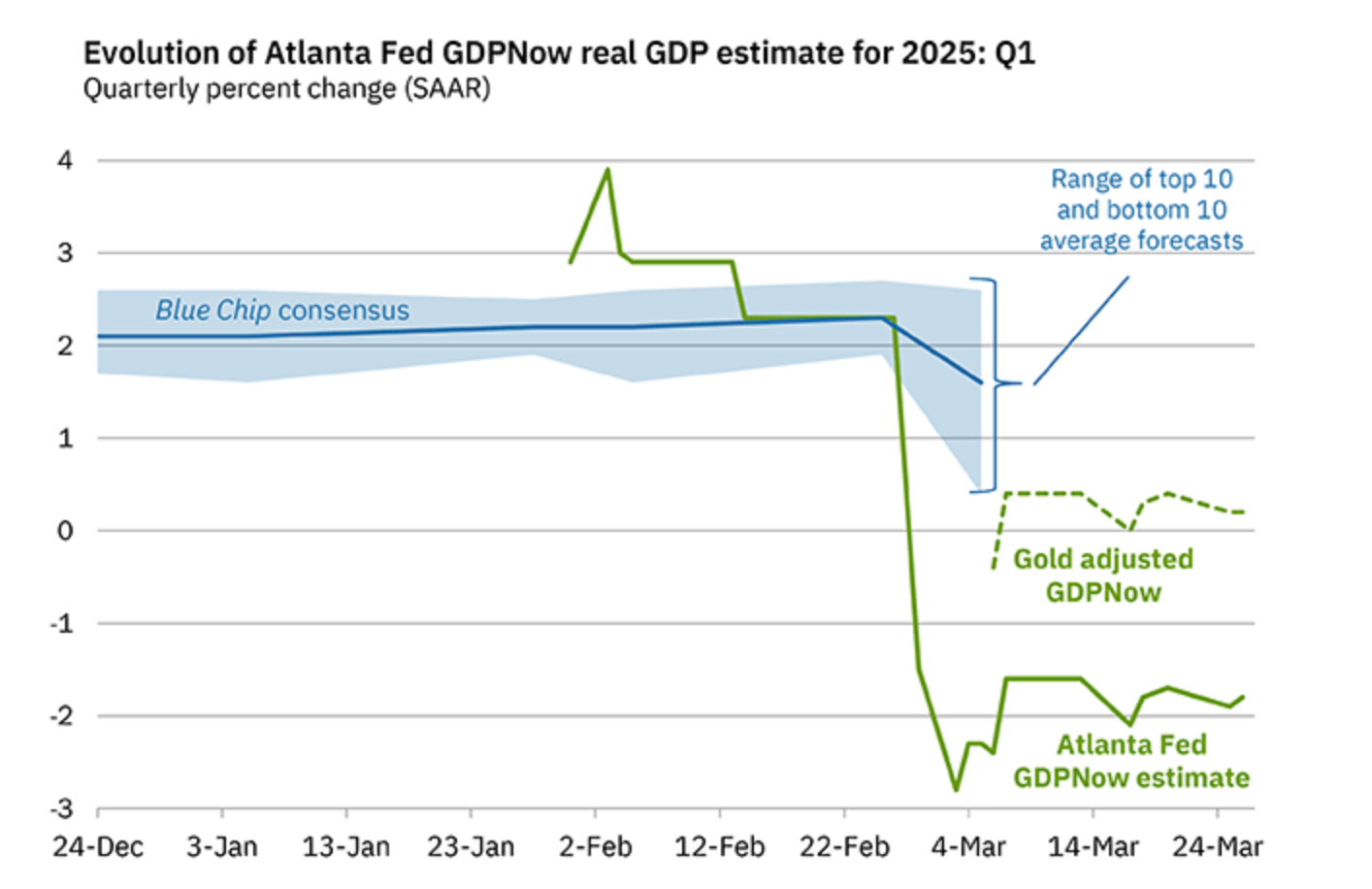

GDPNow 最新的一季度 GDP 预测是 -1.8% ,与上周持平。值得一提的是,该模型做出了官方调整,模型将黄金的进出口纳入了考量。根据美国人口普查局和全国房地产经纪人协会最近发布的数据,第一季度实际国内私人总投资增长率的预测从 9.1% 降至 8.8% ,调整后的模型预测为 0.2% 。

图表 2 :GDP 最新预测

Source:亚特兰大联储

从数据来看,美国的经济衰弱趋势非常明显,但目前也没有硬数据给出衰退的明确信号,然而从劳动力市场、信用市场的多重数据的验证来看,衰退风险的确有所增大。

从劳动力市场来看,尽管本周公布的周初请数据略低于预期,同时也低于前值,但如进一步拉长去看,劳动力市场的疲态则非常明显。

图表 3: 美国失业金周初请数据

Source:Zerohedge

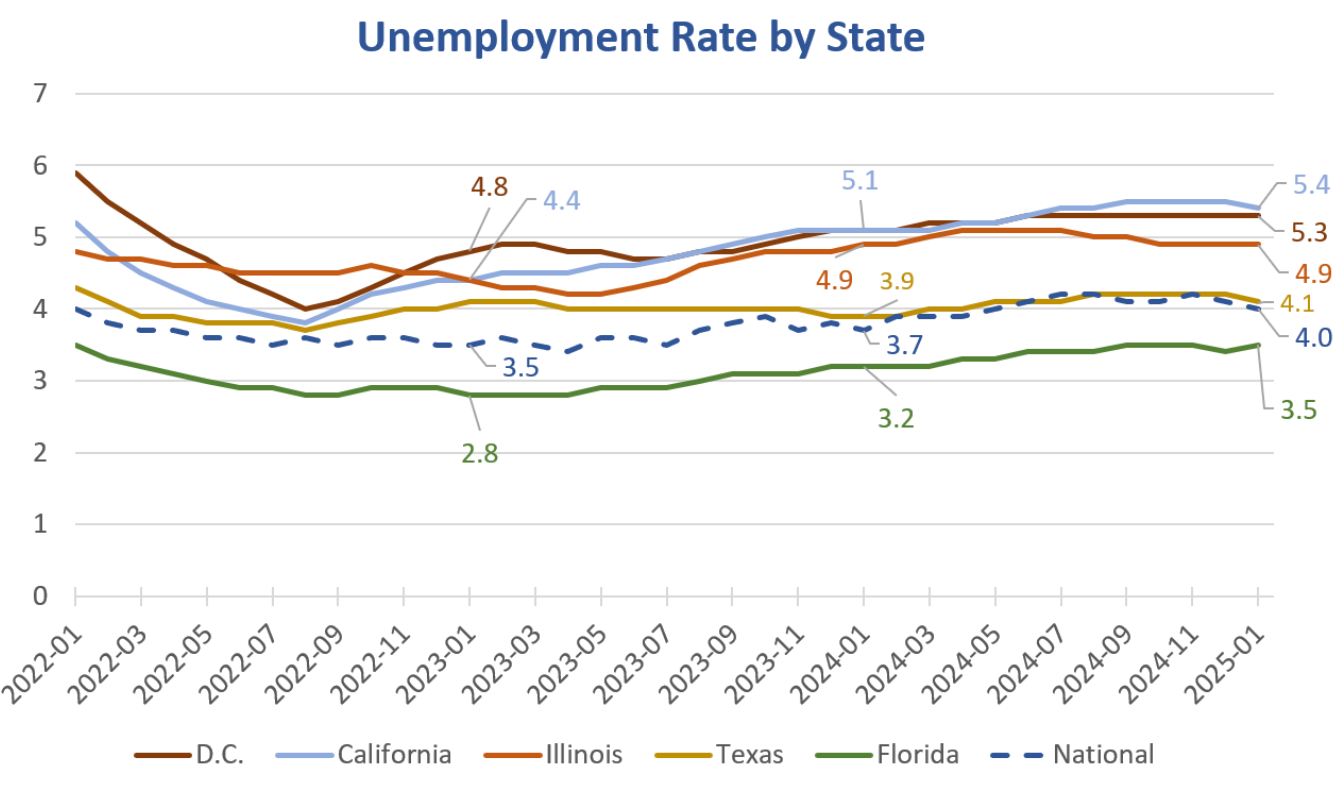

进一步给出的各州数据去看,美国 387 个大都市区中又 290 个失业率都在上升。

图表 4: 美国部分州失业率数据(季调后)

Source:美国劳工统计局、MishTalk

尤其是注意的是,华盛顿特区持续申请失业救济人数目前处于 2021 年以来的最高水平,但初次申请数据仍旧没有较大变动,这表明马斯克领衔的 DOGE 部门的裁员减支计划并不是十分顺利,这或许是因为面临大量诉讼导致。

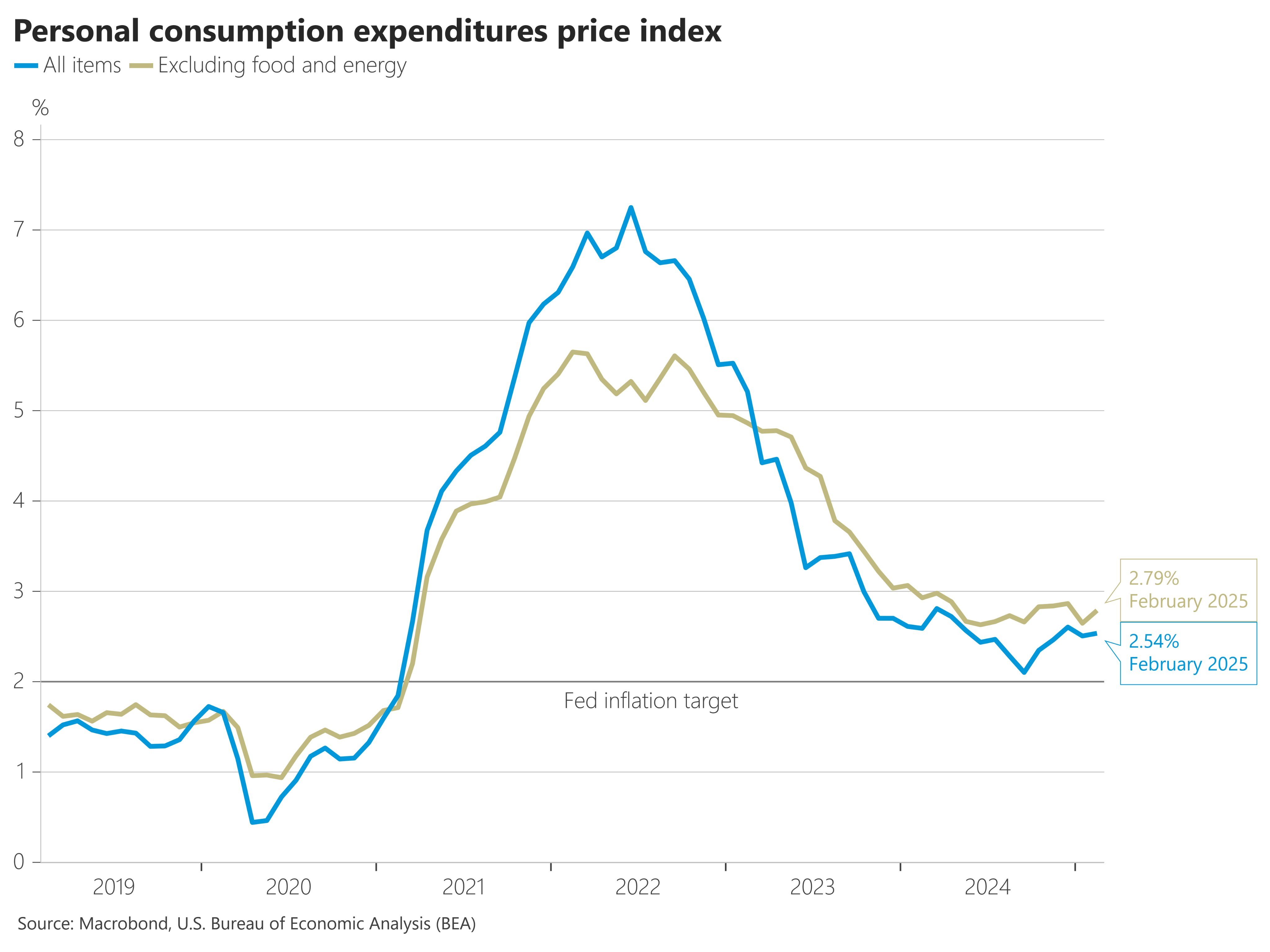

本周五晚间公布了 PCE 数据,该数据是美联储最关注的通胀数据, 2 月 PCE 年率和月率均超出预期,数据公布后,风险资产由涨转跌。

此外,PCE 数据中不存在关税驱动的影响,本次反弹的主要因素是服务成本。另外,美国 2 月个人支出月率为 0.4% ,低于预期。两个数据反映出,当前一方面经济疲弱,消费支出下降,另一方面通胀仍旧高企,最后一公里下降困难。

图表 5: 美国 2 月 PCE 数据

Source:美国商务部

3、流动性及利率

本周美联储广义流动性边际继续改善,截止 3 月 19 日,仍旧在 6 万亿左右。

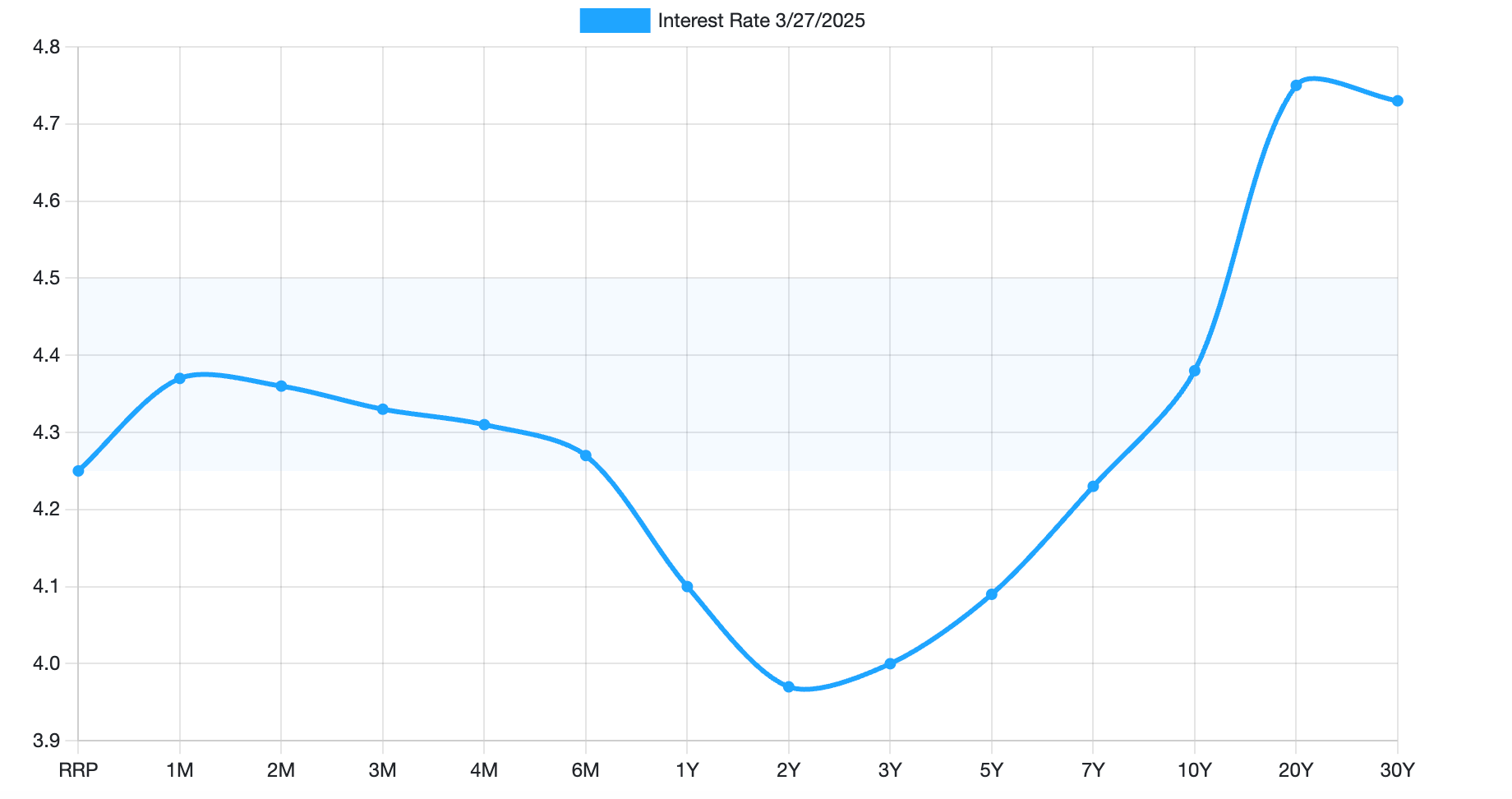

从利率市场角度,国债收益率曲线呈现明显的熊陡,长债上行斜率明显高于短端。从利率预期角度,根据最新的利率衍生品交易结果, 6 月降息概率较上周降低,同时 10 年期通胀保值债券息差略有上升,表明市场对通胀仍然有担忧。

从整个曲线形态上,中间部位的曲线斜率更为明显,或许表明,市场认为美联储仍旧会数据依赖,面对高企通胀和关税,美联储无法预防降息。

图表 6 :美国国债收益率曲线变化

Source:美国财政部

此外,在前两周的周报中,我们提示过信用市场的压力,本周跟进数据显示,高收益率债券的信用利差仍旧在走阔,这与美债收益率反映的事实并不一样,这表明投资者对企业微观环境的压力增大,若信用利差进一步扩大,将可能对企业再融资成本和利润形成进一步的挤压,这是极其不利的前瞻信号,这表明美国经济的衰退风险不仅没有退却,可能正在加大。

二、下周宏观展望

当前的市场关注焦点仍旧是特朗普在 4 月 2 号公布的对等关税,这将是近期风险市场最大的变量。若关税超预期或被加关税国家采取报复措施,都将对现在本就脆弱的市场产生较大的冲击。此外,还需要观察下周的美国失业率及非农就业情况,以进一步评估衰退风险。

在这种情况下,套利类型的量化基金产品可能作为高净值个人整体资产配置策略中的一个潜在的稳定组成部分。。市场当前的风向仍旧没有明朗,上行的动力并不充分,外部的不确定性可能随时冲击市场。

我们的总体看法是:

防御优先,当前宏观环境呈现“弱经济 + 黏性通胀 + 政策摇摆”组合,风险资产(美股、加密货币、高估值科技股)面临利率压力与衰退预期的双重压制,对于主动性仓位,建议建仓或止盈下移。

从配置角度,除加密量化套利基金外,仍可适度配置黄金、美债等避险资产。

若下周对等关税低于预期或者被加关税国家报复烈度低于市场预期,市场风险偏好或许有所扭转,但并不会直接形成上行动力。仍然需要更大的宏观利好刺激。

本周市场脆弱性极高,避免追涨杀跌,严守纪律

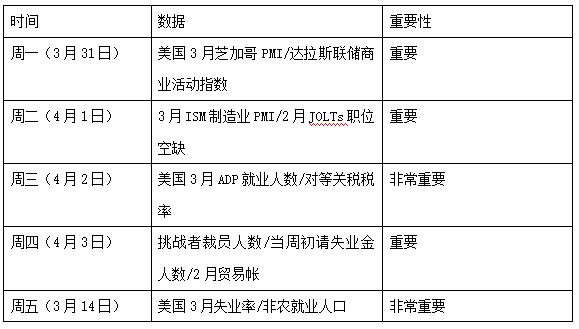

下周关键的宏观数据如下:

免责声明

本文件仅供 4 Alpha Group 内部参考,基于 4 Alpha Group 对现有数据的独立研究、分析和解释。本文件所载信息并非投资建议,亦不构成对香港特别行政区、美国、新加坡或其他禁止此类要约的国家或地区的居民购买、出售或认购任何金融工具、证券或投资产品的要约或邀请。阅读者应自行进行尽职调查,并在与我们联系或做出任何投资决策前寻求专业意见。

本内容受版权保护,未经 4 Alpha Group 事先书面同意,不得以任何形式或任何方式复制、分发或传输。尽管我们努力确保所提供信息的准确性和可靠性,但我们不保证其完整性或及时性,并且不对因依赖本文件而产生的任何损失或损害承担任何责任。

通过访问本文件,您承认并同意本免责声明的条款。