原文来自 The Defi Report

编译|Odaily星球日报 Golem(@web3_golem)

编者按: 本周比特币涨势持续扩大,周涨幅达 10.51% ,最高触及 95768 美元,主要原因与特朗普结束关税对峙,积极与各国进行贸易谈判有关(相关阅读:比特币突破 90000 美元关口,牛回速归)。比特币现货 ETF 净流入量也在 4 月 22 日创下自特朗普就任以来最大单日净流入。市场情绪普遍由恐惧转为贪婪。

然而,The Defi Report 的研究人员结合链上动量指标却认为,短期来看,比特币或即将迎来回调,关键支撑区域在 70000 美元上方,如果支撑位能挺住,牛市将继续,如果跌破 7 万美元,则下行趋势将持续。当然,其也认为如果比特币价格在 95000 美元上方站稳,那么它将创下历史新高。

不过从长期来看,随着美国预算赤字增长,全球通胀上升,黄金和比特币等非主权硬通货将会成为投资者配置首选。Odaily星球日报将其对比特币和加密市场短期和长期前景的看法进行编译如下,enjoy~

动量指标和链上 KPI

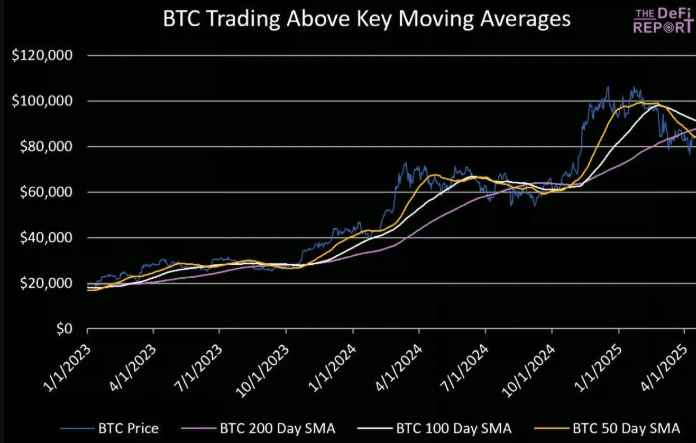

在 4 月 7 日跌至“死亡交叉”后,比特币现已突破所有关键移动平均线。比特币在这之后的表现将提供一些关键信息,让我们判断现在究竟是进入大家期待的长期牛市周期,还是仍将延续长期下行趋势。

我们预计比特币价格仍将在某个时刻回调。届时,预计比特币将跌至比前低略高的低点(突破 7.6 万美元),如果比特币跌至更低的低点(低于 7.6 万美元),我们预计 7 万美元上方将有支撑。如果支撑位能挺住,牛市将继续。如果跌破 7 万美元,这将进一步证实 比特币处于左侧周期,并且下行趋势将持续。

如果比特币价格突破 9.5 万美元并站稳维持稳定,那么它将创下历史新高。

为了判断接下来的行情究竟如何,我们深入研究比特币 KPI 数据,看看能否找到一些线索来预测比特币的下一步走势。

ETF 流入

2 月和 3 月,比特币现货 ETF 净流出 38 亿美元, 4 月前三周又有 6 亿美元流出。然而, 4 月 22 日的趋势出现了大幅逆转,净流入超过 15.4 亿美元,创下自特朗普就任以来最大单日净流入。我们正在观察这种趋势能否持续,如果没有美国市场以及 ETF 流入的参与,比特币就无法重回历史高位。

现货交易量

数据:Glassnode,DeFi 报告

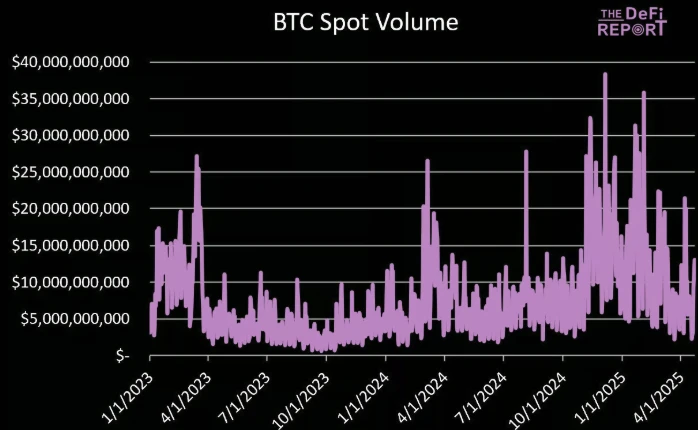

4 月份比特币日均交易量为 87 亿美元,与 2023 年初牛市开始时的水平相当。在 4 月 22 日的反弹期间,交易量达到 130 亿美元,但仍不到高波动日交易量的一半。此外,与去年 11 月和 12 月相比, 4 月份平均活跃地址数下降了 22% 。

话虽如此,投资者应该认识到比特币和加密货币市场普遍具有反身性。价格往往先波动,链上活动随后才波动,因此,链上活动可能会发生相当突然的变化。

短期持有者正在抛售

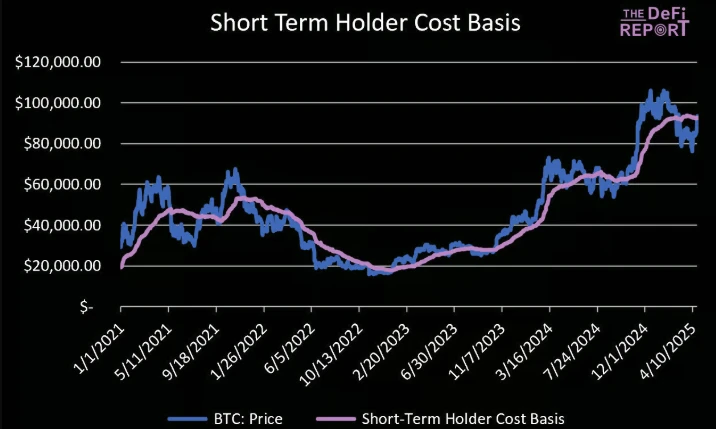

如上图所示,比特币已经触及短期持有者的成本基准(9.25 万美元)。这是一个关键的支撑位,与比特币的关键移动平均线一致。

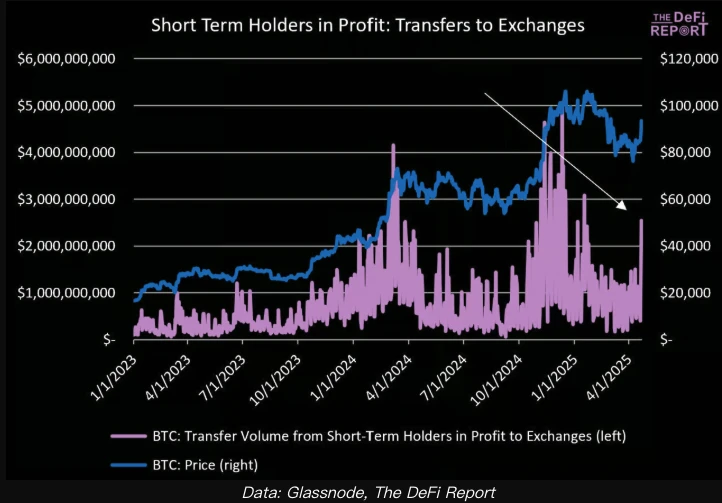

长期持有者创造了支撑位,并为创下历史新高奠定了基础,但短期持有者在周期后期的波动承担主要责任。因此,我们正在密切关注这群人的链上行为,因为他们的持仓正在回升并盈利。

自 2 月初以来,短期持有者的比特币持有量下降了 11.4% 。下图中,我们可以看到 4 月 22 日和 23 日转账至交易所的金额显著上升,总额达到 44 亿美元。这不是一个好兆头,因为这表明“纸手”正在卖出。这种情况与 2022 年 3 月熊市早期类似,当时比特币价格短暂回升至短期持有者的成本基准水平(此前曾从 6.9 万美元的高点抛售)。因此,这是一个信号,预示着熊市或许将持续到今年年底。

数据:Glassnode,DeFi 报告

长期持有者仍在购买

长期持有者能承受“纸手”的抛压吗?下图中,我们可以看到长期持有者正作为买家重返市场。他们目前控制着市场中 69% 的比特币供应量,高于 2025 年 2 月 1 日 66% 的低点。

回顾历史,比特币长期持有者持有占比变化如下:

在 2017 年牛市高峰期,长期持有者持有的比特币供应量占比为 51.6% ;

在 2018 年熊市低谷期,长期持有者持有的比特币供应量占比为 67.3% ;

在 2021 年牛市高峰期,长期持有者持有的比特币供应量占比为 69% (第二个峰值),在第一个峰值期,这一比例为 58.9% ;

在 2022 年熊市低谷期,长期持有者持有的比特币供应量占比为 69.5% ;

在 2024 年 12 月的峰值期,长期持有者持有的比特币供应量占比为 67.3% 。

对此,我们的解读是目前长期持有者集中度的提高正为市场打下坚实的基础。话虽如此,我们认为这些数据始终受 ETF 的影响,因为许多散户投资者正在通过 ETF 购买比特币。

长期持有者与短期持有者的供应比率

很明显,短期持有者正在将他们的比特币卖给长期持有者。下图中,我们可以看到,随着价格在去年 12 月至今年 1 月达到峰值,该比率似乎已经触底。

这令人担忧,因为它通常标志着周期已到(局部)顶,例如 2017 年 12 月、 2021 年 4 月、 2024 年 3 月和 2024 年 12 月。

话虽如此,比特币在上一个周期确实出现了“双顶”,这主要由长期持有者推动。该比率在 2021 年 3 月的第一个峰值触底,并在 2021 年 11 月的第二个峰值触顶(第二个峰值由长期持有者推动)。

今年也有可能会出现这样的情况,如果是这样,比特币的第二个峰值可能在 11 万至 13 万美元的区间。

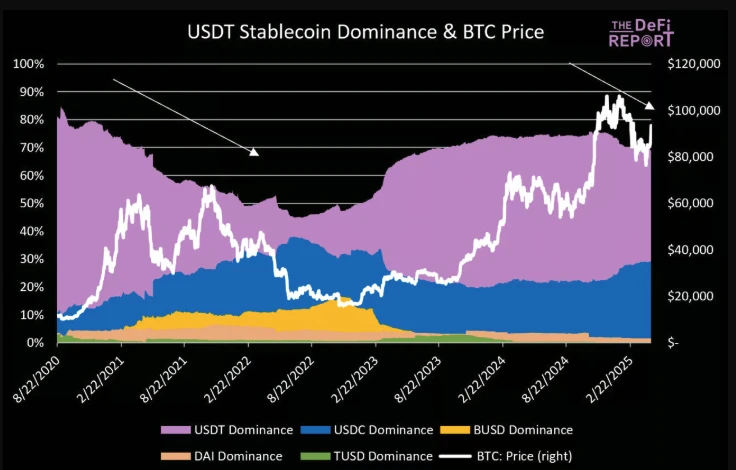

USDT 供应并未大幅增长

比特币的价格往往与 USDT 流通供应量(及其主导地位)增长成正比。

值得注意的是,自去年 12 月中旬以来,USDT 的供应量一直徘徊在 1400 亿美元左右。与此同时,USDC 的供应量正在增加(自去年 12 月中旬以来增长了 47% )。这与上一个周期的情况类似,USDC 的供应量在熊市中大幅增加,然后在 2022 年第三季度末回落。

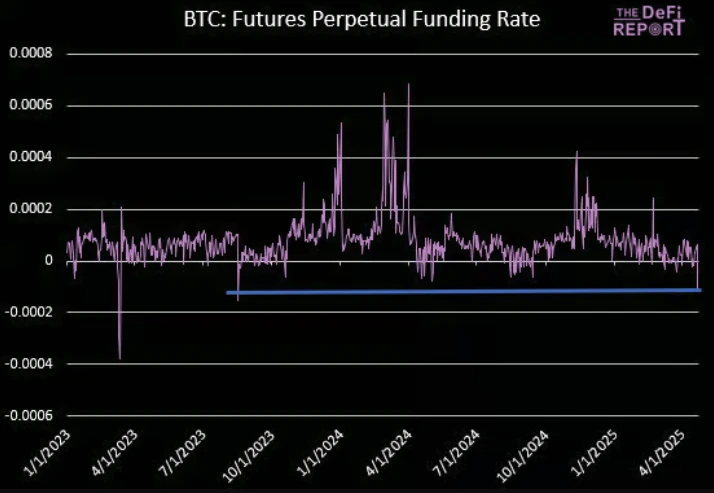

资金费率

由于空头押注比特币将在 9.4 万美元附近下跌,比特币资金费率在 4 月 22 日降至负值。为了维持仓位,空头支付的金额已达 2023 年 8 月以来的最高水平。这已表明了交易者和投机者的立场,但也可能会出现轧空行情,比特币价格短期可能会上涨至 10 万美元以上。

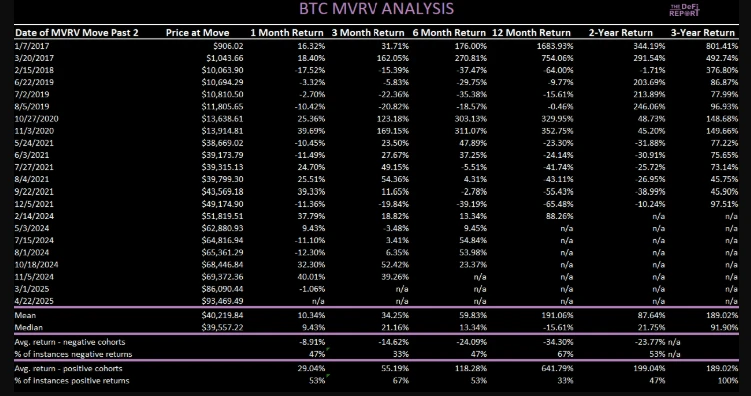

MVRV-Z 评分分析

比特币的 MVRV-Z 评分目前为 2.2 。本分析使用 z 值对不同时间段和市场格局下的数据进行标准化。z 值为 2.2 表示 BTC 目前的交易价格比其平均值高出 2.2 个标准差。自 2017 年 1 月 1 日以来,有 70% 的时间低于该水平, 30% 的时间高于该水平。

我们分析了 MVRV-Z 评分在上涨过程中跌破 2 的时期,并分离出 18 个月内第三次及以上跌破该水平的例子(正如我们现在所见)。以下是这些时期的回报率。

以上例子所有 12 个月的回报率均为负值。为了完整起见,我们纳入了自 2017 年 1 月 1 日以来,MVRV 超过 2 的所有案例:

1 个月平均回报率: 10.34% ,其中 53% 的案例为正收益。

3 个月平均回报率: 34.25% ,其中 55% 的案例为正收益。

6 个月平均回报率: 59.83% ,其中 53% 的案例为正收益。

12 个月平均回报率: 191% (如果剔除 2017 年 1 月 7 日的案例,则为 84% ),但只有 33% 的案例为正收益。

一般来说,在 MVRV-Z 得分突破 2 时买入可以获得丰厚回报,但历史上这些结果通常出现在周期的开始阶段(2017 年初, 2020 年末)。

总结:牛市趋势仍不明朗

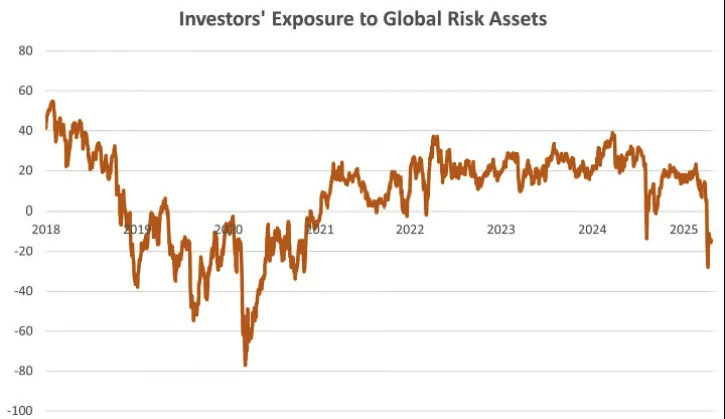

过去三个月,链上活动呈下降趋势。不仅是比特币,以太坊和 Solana 也出现了这种情况。

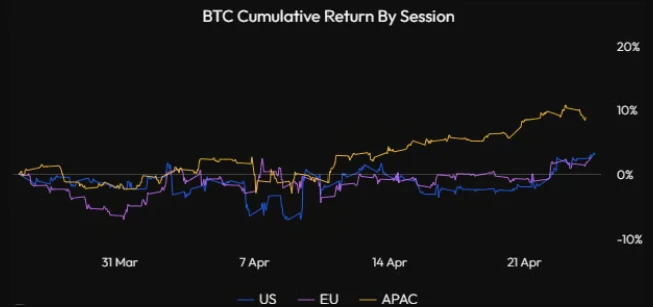

下图中,我们可以看到亚太地区/中国是本周大部分波动的主导因素,尽管 4 月 22 日(周二) ETF 出现了大幅流入(未包含在下图中)。这是一个积极的信号,但我们强烈认为,如果没有美国市场的大力参与,比特币无法恢复其牛市结构。

数据:Velo

稳定币的增长开始减弱,USDT 的供应量在过去四个月中一直徘徊在 1400 亿美元左右。过去,我们发现 USDT 稳定币供应增长放缓与 BTC 的震荡/盘整期之间存在相关性。

长期持有者与短期持有者的比例是着重关注点。如前所述,长期持有者往往会为比特币走势奠定底部/基础,但短期持有者的强势入市才能将价格推至历史新高,但目前我们很难看到这种情况发生。较长的震荡/盘整期将为新一波资金流入比特币创造更健康的环境。

MVRV-Z 评分分析显示,短期回报结果喜忧参半,但未来两到三年的前景将更加积极。我们倾向于在比特币评分接近 1 时买入,而不是现在。

我们承认,我们的分析是以过去为基础的,投资者应该理解,由于加密货币市场的反身性(价格往往会先行波动,从而推动叙事和链上活动),市场瞬息万变。最后,请注意,我们的链上数据分析不包括中心化交易所的 ETF 或比特币(约占供应量的 18.7% )。

短期市场将迎来下跌

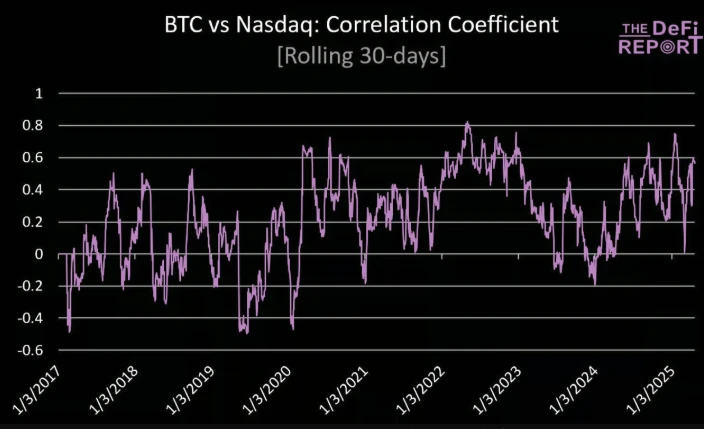

随着全球资本撤出美国市场,关于“比特币脱钩”的讨论一直很多。我们并不赞成这种说法,但并非因为我们不认为比特币不会“脱钩”,而是事实上,比特币与纳斯达克指数通常不相关(自 2017 年 1 月 1 日起,相关系数平均值为 0.22 ,中值为 0.23)。

比特币与纳斯达克相关系数

话虽如此,比特币与纳斯达克指数的相关性今年仍有所上升(0.47),并且当纳斯达克指数承压时,相关性往往会上升(自 2017 年以来,当纳斯达克指数下跌 2% 或以上时,相关性会跃升至 0.4)。这种情况可能还不会发生改变,因为纳斯达克指数仍会继续下跌。

尽管投资者持续撤出风险资产,但市场仍以 19 倍的前瞻性收益价格进行交易。以下是与过去四次重大回调的低谷相比:

1. 2022 年熊市: 15 倍。相当于标准普尔指数今日的 4, 248 点。

2. 新冠疫情: 13 倍。相当于标准普尔指数今日的 3, 682 点。

3. 金融危机: 17.1 倍。相当于标准普尔 500 指数今日的 4, 815 点。

4. 互联网泡沫: 20 倍。相当于标准普尔 500 指数今日的 5, 665 点。

分析师在新冠疫情期间下调了 2.2% 的盈利预期,在 2022 年熊市中下调了 4.2% ,在全球金融危机中下调了 64% ,在互联网泡沫破灭时下调了 38% 。但截至目前,盈利预期仅被下调了 0.3% 。

数据:跨境资本

但目前美国的形势并不比以往好:

美国提前裁员的人数已超过金融危机时期的水平(主要是政府裁员),这尚未反映在劳动力市场数据中;

调查显示,费城联储制造业指数、新屋开工、费城联储新订单、集装箱船订舱量以及洛杉矶港口贸易等软数据均表现疲软;

亚特兰大联储预测第一季度将出现负增长;

美联储按兵不动(5 月份降息的可能性为 5% );

关税谈判相当复杂,耗时将超出市场预期,并且可能进一步加剧紧张局势/加剧言辞冲突。

总而言之,我们认为特朗普政府正在竭尽全力逐步压低股市(以压低美元和利率),经济可能已经遭受重创。因此,我们认为下一轮下跌可能在硬数据开始公布时到来。

但是另一方面,如果满足以下条件,市场有可能顺利度过不确定性:

关税协议进展快于预期;

债券市场保持稳定,没有严重的问题;

特朗普政府成功地将市场的注意力转向他们目前正在推进的减税和放松管制。

比特币长期前景仍然乐观

但长期来看,比特币和整个加密货币的前景非常乐观。

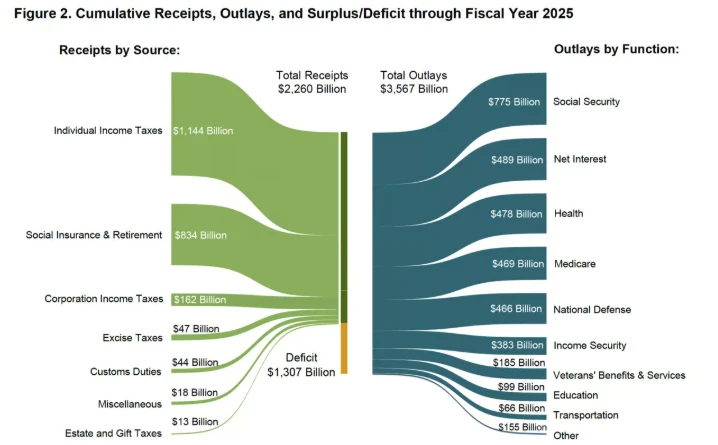

数据:美国财政部。截至 3 月, 2025 财年赤字为 1.3 万亿美元,预计将增至 1.9 万亿美元

美国的预算赤字正在增长,而不是放缓。随着埃隆·马斯克宣布将于 5 月离开白宫,政府效率部分(DOGE)显然只是一场政治闹剧,只针对小鱼小虾。

财政部可能会继续在提供流动性方面发挥重要作用,而且不仅仅是美国(正如我们过去几年所看到的),欧洲也在加大财政支出,以支付国防和基础设施建设的费用。我们认为,美联储将在第三季度/第四季度再次开始扩大资产负债表。

随着形势逐渐明朗,我们预计全球将出现货币抑制/收益率曲线控制,通胀也将上升。在这种环境下,投资者将青睐黄金和比特币等非主权硬通货而不是股票。

风险管理与结语

我们喜欢等待市场掉下来的“大馅饼”,而且在看到它们之前,我们很乐意持有现金。

在 2022 年低点买入比特币和其他资产(例如 SOL)是一个掉落的“大馅饼”。去年 9 月,在降息和预期特朗普胜选之前加大投资比特币(包括配置 Meme)也是一个“大馅饼”。我们也认为,在去年 12 月至 1 月将投资组合改成现金为主也是一个“大馅饼”。(Odaily 注:比特币在 2025 年 1 月突破 10 万美元创下历史新高,随后下跌)

那么,现在抄底加密货币是一个“大馅饼”机会吗?对我们来说,答案是否定的。虽然仍看好比特币长期走势,但我们也喜欢保持简单。

如果你相信我们正处于全球贸易和货币体系的结构性重置之中(我们也这么认为),那么你可以忽略特朗普的言论,试着在贝森特等人的喧嚣中找到买入信号。但我们认为,这将需要很长时间才能见分晓,而目前我们甚至还没有熬过第一局的尾声。

美联储目前无所作为,因此,我们可以安心的持有长期比特币,同时保持充足的现金储备。这样做短期内我们可能会错过一些上涨机会,但我们对此并不介意。

每个人都需要在自己的舒适区和风险承受范围内行事。现金也是一种仓位,鉴于加密货币领域拥有充足的机会,我们可以保持耐心。