ผู้เขียนต้นฉบับ: @Web3 Mario (https://x.com/web3_mario)

สัปดาห์นี้ ฉันกำลังเรียนรู้ API บางอย่างที่เกี่ยวข้องกับ Telegram Bot และส่วนหนึ่งของกรอบสัญญา TON ได้เสร็จสมบูรณ์แล้วในตอนแรก ฉันรู้สึกมีความสุขเล็กน้อย แต่การล่มสลายของตลาด crypto ทั้งหมดเมื่อวันจันทร์ทำให้ฉันอารมณ์เสียจริงๆ ฉันมีความคาดหวังบางอย่างสำหรับผลลัพธ์นี้ แต่ไม่คิดว่าจะมาเร็วและรุนแรงขนาดนี้ ดังนั้นฉันจึงได้แยกแยะความคิดเห็นบางส่วนของฉันและแบ่งปันกับคุณ ฉันหวังว่าคุณจะสามารถรักษาสภาพจิตใจของคุณไว้ได้ และไม่ปล่อยให้ความตื่นตระหนกส่งผลต่อการตัดสินใจลงทุนของคุณ โดยทั่วไป เหตุผลหลักสำหรับสินทรัพย์เสี่ยงที่นำโดยหุ้นเทคโนโลยีของสหรัฐฯ ในรอบนี้ก็คือการปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็วของธนาคารแห่งประเทศญี่ปุ่นทำให้เส้นทาง JPY Carry Trade จำนวนมากล้มเหลวหรือเผชิญกับความเสี่ยงที่มากขึ้น โดยเฉพาะอย่างยิ่งหมายถึงสามประเด็น : ความผันผวนของอัตราแลกเปลี่ยน การกลับตัวของอัตราดอกเบี้ย และความเสี่ยงด้านสภาพคล่อง เมื่อเผชิญกับความเสี่ยงเหล่านี้ “สาวๆ วาตานาเบะ” จึงกำลังคลายสถานะเพื่อชำระหนี้เงินเยนของญี่ปุ่นและลดความเสี่ยง อย่างไรก็ตาม เมื่อพิจารณาถึงความสัมพันธ์ระหว่างพันธมิตรสหรัฐฯ-ญี่ปุ่น ปัจจัยที่ครอบงำแนวโน้มตลาดระยะยาวอย่างแท้จริงคือนโยบายการเงินของธนาคารกลางสหรัฐ ดังนั้น ทุกคนจะต้องอดทนก่อนที่สหรัฐฯ จะปรับลดอัตราดอกเบี้ย แน่นอนว่าต้องมีการปรับลดอัตราดอกเบี้ยอย่างเหมาะสม ยังมีความจำเป็นอยู่

Abenomics และสภาพแวดล้อมอัตราดอกเบี้ยติดลบในระยะยาวของญี่ปุ่นทำให้เงินเยนของญี่ปุ่นเป็นสินทรัพย์ทางการเงินและการเก็งกำไรระดับโลกที่สำคัญ

ฉันเชื่อว่าเพื่อนๆ ที่มีความรู้พื้นฐานด้านเศรษฐศาสตร์เพียงเล็กน้อยคงจะคุ้นเคยกับสิ่งที่เรียกว่า ญี่ปุ่นหายไป 20 ปี หลังจากที่เศรษฐกิจฟองสบู่ของญี่ปุ่นแตกในช่วงต้นทศวรรษ 1990 เศรษฐกิจก็เข้าสู่ภาวะซบเซาในระยะยาวและเข้าสู่สิ่งที่เรียกว่า ทศวรรษที่หายไป ในช่วงเวลานี้ การเติบโตทางเศรษฐกิจเป็นไปอย่างช้าๆ และความเต็มใจในการลงทุนของบริษัทและบุคคลทั่วไปก็ซบเซา นำไปสู่ภาวะเงินฝืดอย่างต่อเนื่อง เพื่อตอบสนองต่อภาวะเศรษฐกิจตกต่ำ ธนาคารแห่งประเทศญี่ปุ่นเริ่มดำเนินนโยบายอัตราดอกเบี้ยต่ำในช่วงปลายทศวรรษ 1990 โดยลดอัตราดอกเบี้ยมาตรฐานลงจนใกล้ศูนย์โดยหวังว่าจะกระตุ้นกิจกรรมทางเศรษฐกิจด้วยการลดต้นทุนการกู้ยืม เนื่องจากประสิทธิผลของเครื่องมือนโยบายการเงินแบบดั้งเดิมอ่อนแอลง

ในบริบทนี้อย่างเป็นทางการ เป็นคำทั่วไปสำหรับชุดนโยบายเศรษฐกิจที่เปิดตัวโดยอดีตนายกรัฐมนตรีญี่ปุ่น ชินโซ อาเบะ หลังจากเข้ารับตำแหน่งเป็นครั้งที่สองในปี 2555 เป้าหมายหลักของนโยบายเหล่านี้คือการยุติภาวะเงินฝืดในระยะยาวและแก้ไขปัญหาเชิงโครงสร้างในเศรษฐกิจญี่ปุ่นโดยการกระตุ้นการเติบโตทางเศรษฐกิจ กรอบการทำงานหลักของอาเบะโนมิกส์ประกอบด้วย ลูกศร 3 ประการ ในที่นี้ ผมจะแนะนำนโยบายการเงินที่ชัดเจนของเขาโดยย่อ ซึ่งส่วนใหญ่จะประกอบด้วย 2 แง่มุม ประการแรก ธนาคารแห่งประเทศญี่ปุ่นได้ดำเนินนโยบายผ่อนคลายเชิงปริมาณขนาดใหญ่ ซึ่งหมายความว่าธนาคารแห่งประเทศญี่ปุ่นอัดเม็ดเงินจำนวนมากเข้าสู่ตลาดโดยการซื้อพันธบัตรรัฐบาลและสินทรัพย์อื่น ๆ เพื่อลดอัตราดอกเบี้ยและเพิ่มสภาพคล่อง ประการที่สองคือธนาคารแห่งประเทศญี่ปุ่นเปิดตัวนโยบายอัตราดอกเบี้ยติดลบอย่างเป็นทางการในปี 2559 นโยบายนี้มีจุดมุ่งหมายเพื่อลดต้นทุนการกู้ยืมระหว่างธนาคาร และส่งเสริมให้มีเงินทุนไหลเข้าสู่เศรษฐกิจที่แท้จริงมากขึ้น ซึ่งจะช่วยส่งเสริมการบริโภคและการลงทุน และเพิ่มการคาดการณ์อัตราเงินเฟ้อ สิ่งที่เรียกว่า “อัตราดอกเบี้ยติดลบ” ที่กล่าวถึงในที่นี้ไม่ได้หมายความว่าผู้ให้กู้ยังคงต้องจ่ายดอกเบี้ยให้กับผู้กู้ยืม แต่หมายความว่าอัตราดอกเบี้ยที่แท้จริงเป็นลบ กล่าวคือ อัตราดอกเบี้ยต่ำกว่าอัตราเงินเฟ้อในประเทศ .

เมื่อเทียบกับภูมิหลังนี้ การค้าอนุญาโตตุลาการประเภทหนึ่งเริ่มได้รับความนิยมมากขึ้น กล่าวคือ การค้าขายที่ถือเงินเยนของญี่ปุ่น (JPY Carry Trade) ตลาดได้ให้ชื่อที่น่าสนใจแก่เทรดเดอร์ที่ทำการเก็งกำไรนี้ว่า นางวาตานาเบะ สิ่งที่เรียกว่าเยนมีการค้าขาย

หมายถึงกลยุทธ์การลงทุนโดยพิจารณาจากส่วนต่างของอัตราดอกเบี้ย หลักการพื้นฐานคือการกู้ยืมเงินในสกุลเงินที่มีอัตราดอกเบี้ยต่ำ (เช่น เยนญี่ปุ่น) จากนั้นนำเงินไปลงทุนในสกุลเงินที่มีอัตราดอกเบี้ยสูงหรือสินทรัพย์ที่ให้ผลตอบแทนสูงเพื่อสร้างส่วนต่างดอกเบี้ย หลักการทำงานมีดังนี้:

ยืมเงินเยนญี่ปุ่น: เนื่องจากอัตราดอกเบี้ยในญี่ปุ่นต่ำมาก (บางครั้งก็ใกล้ศูนย์ด้วยซ้ำ) นักลงทุนจึงสามารถยืมเงินเยนญี่ปุ่นได้ในราคาที่ต่ำมาก

แปลงสกุลเงินที่ให้ผลตอบแทนสูง: แปลงเงินเยนที่ยืมมาเป็นสกุลเงินอื่นที่มีอัตราดอกเบี้ยสูงกว่า เช่น ดอลลาร์ออสเตรเลียหรือนิวซีแลนด์

ลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูง: จากนั้นกองทุนจะลงทุนในพันธบัตร เงินฝาก หรือทรัพย์สินอื่นๆ ในประเทศที่มีสกุลเงินที่ให้ผลตอบแทนสูงนั้น เพื่อรับรายได้ดอกเบี้ยที่สูงขึ้น

ส่วนต่างของอัตราดอกเบี้ย: กำไรของนักลงทุนมาจากส่วนต่างของอัตราดอกเบี้ยระหว่างต้นทุนการกู้ยืม (เงินกู้ดอกเบี้ยต่ำเยน) และรายได้จากการลงทุน (สินทรัพย์ที่มีดอกเบี้ยสูง)

ในความเป็นจริง ธุรกรรมการเก็งกำไรแบบกระจายประเภทนี้ยังมีการกระจายอย่างกว้างขวางในด้าน DeFi ธุรกรรมทั่วไปที่มากกว่าคือการแพร่กระจายการเก็งกำไรแบบ LSD-ETH นั่นคือการใช้ stETH เป็นหลักประกันในแพลตฟอร์มการให้ยืม เช่น การให้ยืม ETH และการแปลงเป็น stETH อีกครั้ง หากในระหว่างกระบวนการทั้งหมด อัตราดอกเบี้ยการกู้ยืมของ ETH ต่ำกว่าอัตราผลตอบแทนของ stETH และยังมีที่ว่างสำหรับการเก็งกำไรอัตราดอกเบี้ย เช่นเดียวกับในตลาดการเก็งกำไรเยน โดยปกติจะมีสองเส้นทางการดำเนินงาน: เส้นทางแรกใช้สินทรัพย์ดอลลาร์สหรัฐเป็นหลักประกัน ให้ยืมเงินเยนของญี่ปุ่น และซื้อหุ้นที่มีเงินปันผลสูงของบริษัทการค้าหลักห้าแห่งของญี่ปุ่นโดยตรง นี่เป็นหนึ่งในพอร์ตการลงทุนหลักของบัฟเฟตต์ในช่วงไม่กี่ปีที่ผ่านมา ประการที่สองคือการให้ยืมเงินเยนของญี่ปุ่นและขายอีกครั้งเป็นดอลลาร์สหรัฐ จากนั้นจึงซื้อเครื่องมือทางการเงินที่มีดอกเบี้ยสูง เช่น หุ้นสหรัฐและพันธบัตรสหรัฐ สิ่งนี้คล้ายกับรูปแบบการเล่นแบบยืมเงินหมุนเวียนใน DeFi ที่เพิ่งเปิดตัว

การซื้อขายประเภทนี้ได้รับความนิยมอย่างมากเนื่องจากสหรัฐอเมริกาเข้าสู่วงจรการขึ้นอัตราดอกเบี้ยอย่างเป็นทางการในปี 2565 ดังนั้นในขณะที่ธนาคารกลางสหรัฐขึ้นอัตราดอกเบี้ย ประเทศเศรษฐกิจหลัก ๆ ทั่วโลกจึงเข้าสู่วงจรการขึ้นอัตราดอกเบี้ยเพื่อรักษาเสถียรภาพของอัตราแลกเปลี่ยน และหลีกเลี่ยงเงินทุนไหลออก มีเพียงญี่ปุ่นเท่านั้นที่ยังคงปฏิบัติตามนโยบายอัตราดอกเบี้ยต่ำ ซึ่งทำให้เงินเยนเป็นแหล่งเงินทุนต้นทุนต่ำที่สำคัญที่สุดในวงจรที่ตึงตัว แน่นอนว่า เพื่อนบางคนจะบอกว่าอัตราดอกเบี้ยหยวนก็ต่ำมากเช่นกัน แต่เมื่อพิจารณาถึงภูมิหลังทางการเมืองระหว่างประเทศโดยรวมและเงินปันผลของอธิปไตยทางการเงินของจีน เงินหยวนไม่เหมาะที่จะเป็นสินทรัพย์พกพา ดังนั้นจึงอาจกล่าวได้ว่าในรอบกระชับรอบนี้ สาเหตุที่ตลาด Seven Sisters of Technology ของสหรัฐฯ ยังคงเป็น การแข่งม้าและการเต้นรำ ไม่สามารถแยกออกจากการสนับสนุนของเงินเยนได้

สิ่งนี้มีผลกระทบทั้งดีและไม่ดีต่อญี่ปุ่น ในด้านดี เนื่องจากการมีอยู่ของ เส้นทางการเก็งกำไรแบบบัฟเฟตต์ หุ้นญี่ปุ่นจึงมีการเติบโตในระยะยาว สิ่งนี้ทำให้เกิด ผลกระทบด้านความมั่งคั่ง ที่หาได้ยากในญี่ปุ่น เรารู้ว่าความมีชีวิตชีวาของเศรษฐกิจนั้นสร้างขึ้นจากผลกระทบด้านความมั่งคั่งเป็นหลัก เมื่อผู้คนได้รับความมั่งคั่งและมองโลกในแง่ดีเกี่ยวกับผลตอบแทนในอนาคตเท่านั้นจึงจะกล้าได้กล้าเสีย เพื่อเพิ่มเลเวอเรจหรือเพิ่มการลงทุน ด้วยวิธีนี้เท่านั้นที่เราสามารถสร้างพลังทางเศรษฐกิจได้ ญี่ปุ่นซึ่งขับเคลื่อนโดยเงินทุนต่างประเทศได้ก่อให้เกิดกระแส ประมาณการพิเศษของญี่ปุ่น ที่เพิ่มขึ้น ผลกระทบด้านความมั่งคั่งที่เกิดขึ้นได้เปลี่ยนญี่ปุ่นจากภาวะเงินฝืดในระยะยาวเป็นอัตราเงินเฟ้อปานกลางอย่างเป็นทางการ เดิมทีจินตนาการไว้

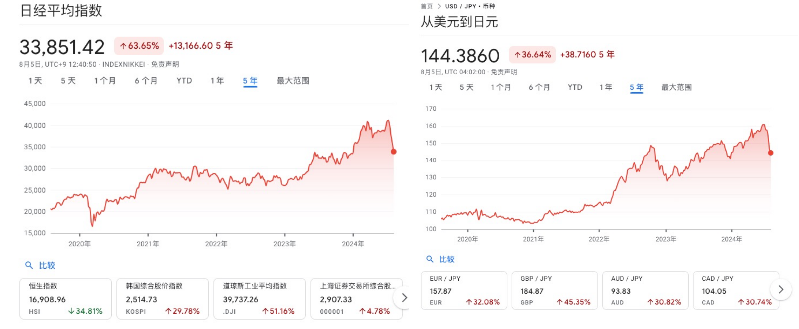

แต่ในทางกลับกัน ยังมีเส้นทางการค้าขายอีกทางหนึ่ง เงินเยนของญี่ปุ่นจำนวนมากถูกแปลงเป็นดอลลาร์สหรัฐและใช้เพื่อซื้อสินทรัพย์ดอลลาร์สหรัฐ ส่งผลให้เงินเยนของญี่ปุ่นเข้าสู่แนวโน้มการอ่อนค่าในระยะยาวเมื่อเทียบกับดอลลาร์สหรัฐ ตั้งแต่ปี 2021 ถึง 2024 ในปี 2017 ราคาของเงินดอลลาร์สหรัฐเทียบกับเงินเยนของญี่ปุ่นเพิ่มขึ้นจากระดับต่ำสุดที่ 103 เป็น 160 และเงินเยนของญี่ปุ่นอ่อนค่าลงมากกว่า 60% อย่างไรก็ตาม เมื่อพิจารณาจากความผันผวนของอัตราแลกเปลี่ยนแล้ว ไม่มีผลกระทบอย่างมากต่อความรู้สึกได้รับของพลเมืองของประเทศแม้ในสถานการณ์เช่นนี้ ภายใต้การลดค่าเงิน อัตราเงินเฟ้อในประเทศของญี่ปุ่นก็เพิ่มขึ้นอย่างเป็นระเบียบเช่นกัน

การเผชิญหน้าระหว่างคำแนะนำล่วงหน้าของธนาคารแห่งประเทศญี่ปุ่นและตลาดเก็งกำไรได้สิ้นสุดลงอย่างเป็นทางการแล้วเมื่อเร็ว ๆ นี้ และเงินเยนของญี่ปุ่นมีการกลับตัวเป็นรูปตัว V

หลังจากแนวโน้มทั้งหมดกินเวลานานกว่า 2 ปี ก็เพิ่งกลับตัว ซึ่งโดยธรรมชาติแล้วมาจากการสิ้นสุดของวงจรการขึ้นอัตราดอกเบี้ยเงินดอลลาร์สหรัฐฯ เมื่อต้นปี 2024 Kazuo Ueda ผู้ว่าการธนาคารแห่งประเทศญี่ปุ่นที่ได้รับการแต่งตั้งใหม่ ได้กลับรายการนโยบายอัตราดอกเบี้ยติดลบของผู้ว่าการคนก่อน Haruhiko Kuroda และเริ่มให้คำแนะนำแก่ตลาดเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ย อย่างไรก็ตาม ดูเหมือนว่าตลาดจะไม่เชื่อ และเลือกที่จะเผชิญหน้ากับธนาคารแห่งประเทศญี่ปุ่นแทน ผลกระทบก็คือค่าเงินเยนลดลงต่ำกว่า 160 ในช่วงครึ่งแรกของปีนี้ การตีความเหตุผลประการหนึ่งก็คือ ตลาดเก็งกำไรไม่ยอมรับญี่ปุ่น อัตราเงินเฟ้อประเภทนี้ยังคงมีอยู่และเชื่อว่าหลังจากสหรัฐฯ เข้าสู่วงจรลดอัตราดอกเบี้ย ญี่ปุ่นก็จะกลับเข้าสู่ภาวะเงินฝืดแบบเดิม การตีความอีกอย่างหนึ่งได้มาจากความต้องการป้องกันความเสี่ยงในเส้นทางการเก็งกำไรส่วนต่างอัตราดอกเบี้ยเยนของญี่ปุ่นที่ซับซ้อน แก่นแท้ของเส้นทางการเก็งกำไรส่วนต่างอัตราดอกเบี้ยนี้คือ NVIDIA มีความสัมพันธ์กันอย่างมากซึ่งเกี่ยวข้องกับภูมิหลังทางการเมืองและอุตสาหกรรม ดังนั้น การซื้อหุ้นชิปของญี่ปุ่นจึงเป็นช่องทางสำคัญในการจับรายได้อัลฟ่าของเส้นทาง AI มาเป็นเวลานาน อย่างไรก็ตาม เมื่อเข้าสู่ปี 2024 หุ้นสหรัฐฯ มีแนวโน้ม หดตัว อย่างชัดเจน เงินทุนกำลังรวบรวมอยู่ที่ด้านบนเพื่อป้องกันความเสี่ยง โดยเฉพาะ Nvidia ทำให้หุ้นชิปญี่ปุ่นค่อยๆ แยกตัวออกจาก Nvidia เพื่อหลีกเลี่ยงการสูญเสียกำไรอัลฟ่าในอนาคตจากการขายหุ้นอิเล็กทรอนิกส์ของญี่ปุ่น มีการป้องกันความต้องการกองทุนจำนวนมาก ดังนั้นการขายเงินเยนของญี่ปุ่นและการซื้อ Nvidia จึงเป็นทางเลือกที่ดี มุมมองนี้นำมาจาก Fu Peng นักเศรษฐศาสตร์ที่ฉันชอบมาก หากคุณสนใจ คุณสามารถไปที่บัญชีอย่างเป็นทางการของเขาเพื่ออ่านตรรกะส่วนนี้

แต่ไม่ว่าด้วยเหตุผลใดก็ตาม การเผชิญหน้าครั้งนี้สิ้นสุดลงเมื่อวันพุธที่ผ่านมา เมื่อธนาคารแห่งประเทศญี่ปุ่นขึ้นอัตราดอกเบี้ยอย่างเป็นทางการ 15 BP ซึ่งเกินความคาดหมายของตลาดมาก ณ จุดนี้ ตลาดได้นำไปสู่การกลับตัวอย่างเป็นทางการ ประการแรกจะเห็นได้ว่าอัตราแลกเปลี่ยนระหว่างดอลลาร์สหรัฐและเยนญี่ปุ่นเพิ่มขึ้นอย่างรวดเร็วจาก 160 เป็น 143 ณ เวลาที่เขียน การค้าเก็งกำไรเยนของญี่ปุ่นได้สิ้นสุดลงอย่างเป็นทางการแล้ว และผู้ค้าจำนวนมากได้เริ่มแยกการดำเนินการคลังสินค้า ส่งผลให้มีการขายสินทรัพย์เสี่ยงในสกุลเงินดอลลาร์จำนวนมากและแลกเปลี่ยนเป็นเงินเยนญี่ปุ่นเพื่อชำระหนี้

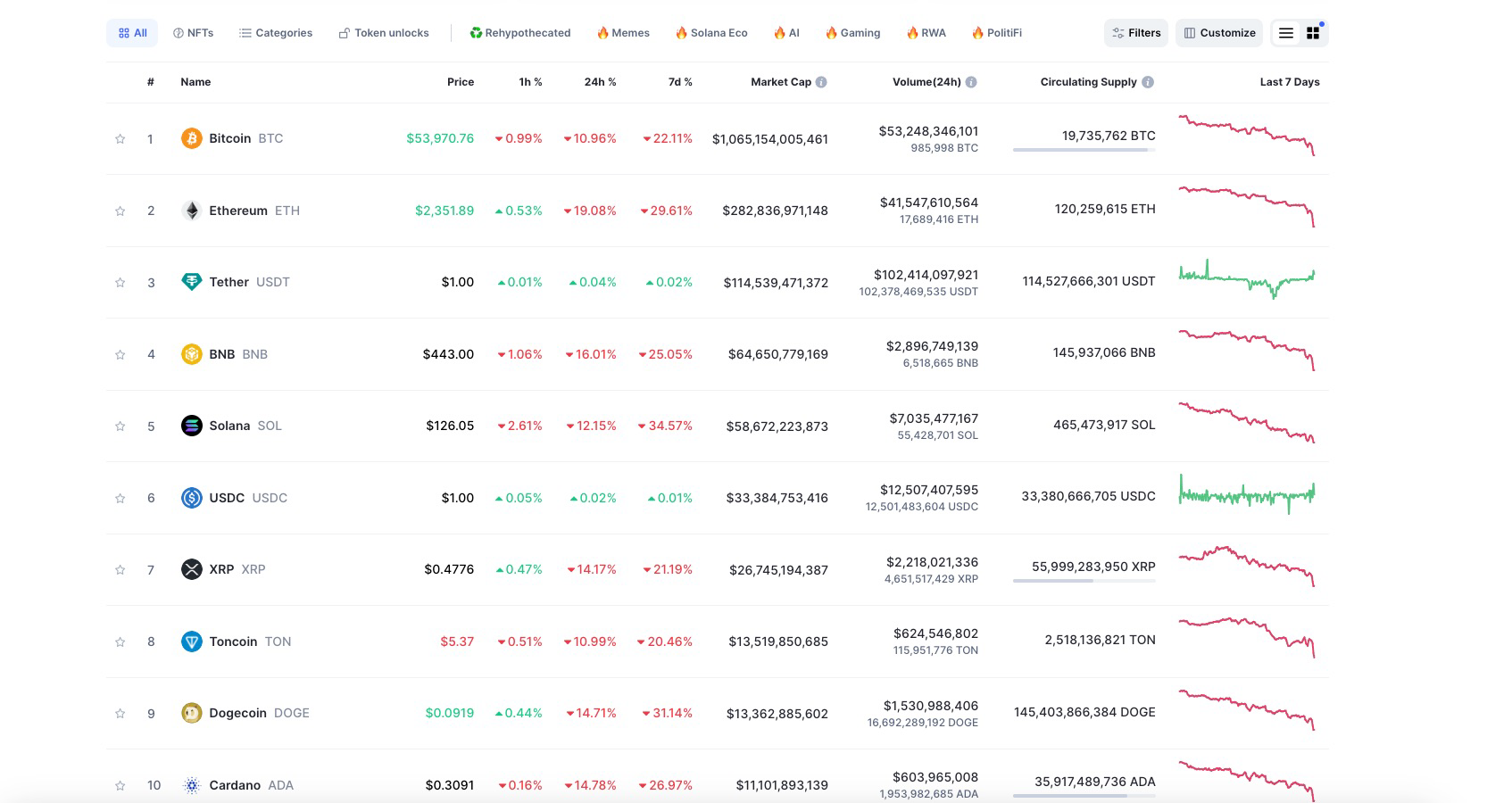

ดังนั้นเราจะเห็นได้ว่าหลังจากสุดสัปดาห์ หลังจากที่ตลาดได้รับทราบข่าวการปรับขึ้นอัตราดอกเบี้ยของญี่ปุ่นอย่างเต็มที่แล้ว สถานะทั้งหมดที่คลี่คลายอย่างเป็นทางการก็เข้าสู่จุดไคลแม็กซ์อย่างเป็นทางการ นี่คือที่มาของราคาสินทรัพย์ดิจิทัลที่ดิ่งลงในวันที่ 5 สิงหาคม มีหลักฐานที่สามารถแสดงให้เห็นถึงปัญหานี้ได้ ในการลดลงรอบนี้ การลดลงของสินทรัพย์ที่สร้างรายได้นั้นสูงกว่าสินทรัพย์ที่ไม่มีคูปองเช่น Bitcoin โดยเฉพาะ ETH เนื่องจากเป็นเป้าหมายหลักของการเก็งกำไรส่วนต่างอัตราดอกเบี้ย

ในพันธมิตรระหว่างสหรัฐอเมริกาและญี่ปุ่น ธนาคารแห่งประเทศญี่ปุ่นเป็นภาคีที่ให้ความร่วมมือ และเป็นดอลลาร์สหรัฐที่จะมีอิทธิพลต่อแนวโน้มในอนาคตอย่างแท้จริง

ฉันหวังว่าจะมองไปข้างหน้าในช่วงสั้น ๆ ถึงแนวโน้มในอนาคต ฉันยังคงหวังว่าทุกคนจะไม่หวาดกลัวกับการกลับตัวครั้งนี้ เพราะแม้ว่าขนาดของการค้าเยนของญี่ปุ่นจะไม่เล็ก แต่ฉันคิดว่าญี่ปุ่นยังคงเป็นผู้เล่นในสหรัฐอเมริกาจริงๆ -พันธมิตรญี่ปุ่น เมื่อเร็ว ๆ นี้ พรรคสหกรณ์ได้ประกาศขึ้นอัตราดอกเบี้ยเพียงเพื่อให้สอดคล้องกับนโยบายการเงินของสหรัฐฯ เรารู้ว่าสาเหตุที่สหรัฐฯ ไม่เข้าสู่ภาวะถดถอยตั้งแต่เนิ่นๆ และสาเหตุที่ Federal Reserve ไม่ปรับลดอัตราดอกเบี้ยเป็นเวลานาน การที่ตลาดหุ้นสหรัฐฯ คึกคัก แม้ว่าวิสาหกิจขนาดกลางและขนาดย่อมมีอยู่ทุกหนทุกแห่ง แต่เนื่องจากผลกระทบด้านความมั่งคั่งจาก Seven Sisters of Technology โดยเฉพาะ Nvidia ทำให้ GDP ของสหรัฐฯ ไม่ได้ลดลงอย่างมีนัยสำคัญ โดยได้แรงหนุนจากภาคการเงิน หากสหรัฐฯ ลดอัตราดอกเบี้ยลงอย่างรวดเร็วจะกระตุ้นให้เกิดตลาดที่มีความเสี่ยงอย่างมากซึ่งมีแนวโน้มว่าจะทำให้เกิดภาวะเงินเฟ้ออย่างเห็นได้ชัด ซึ่งเป็นที่ยอมรับไม่ได้ แต่เมื่อพิจารณาจากสถานการณ์ทางเศรษฐกิจในปัจจุบันของสหรัฐฯ แล้ว สหรัฐฯ ก็ต้องลดอัตราดอกเบี้ยลง ดังนั้น Federal Reserve จึงต้องหาเหตุผลในการปรับลดอัตราดอกเบี้ย และเหตุผลนี้จริงๆ แล้วคือการกลับตัวของหุ้นสหรัฐฯ ดังนั้น เพื่อให้ความร่วมมือกับนโยบายนี้ การดำเนินการของธนาคารแห่งประเทศญี่ปุ่นจึงเข้าใจได้ไม่ยาก ดังนั้น เมื่อสหรัฐอเมริกาเข้าสู่วงจรการลดอัตราดอกเบี้ยอย่างเป็นทางการ เมื่อสภาพคล่องเริ่มหลวมอีกครั้ง สินทรัพย์ดิจิทัลก็จะกลับมาฟื้นตัวอีกครั้งอย่างแน่นอน ดังนั้นทุกคนยังคงต้องอดทนและมองโลกในแง่ดีเกี่ยวกับอนาคต แน่นอนว่าสำหรับผู้ที่มีเลเวอเรจสูง การลดอัตราส่วนเลเวอเรจอย่างเหมาะสมก็เป็นทางเลือกที่ต้องเผชิญเช่นกัน