ผู้เขียนต้นฉบับ: UkuriaOC, CryptoVizArt, Glassnode

เรียบเรียงต้นฉบับโดย ห้าบาท การเงินทองคำ

สรุป:

โดยเฉลี่ยแล้ว นักลงทุน BTC ประสบกับความสูญเสียที่ยังไม่เกิดขึ้นจริงค่อนข้างน้อยเมื่อเทียบกับรอบก่อนหน้า ซึ่งบ่งชี้ว่าสภาวะโดยรวมค่อนข้างดี

อย่างไรก็ตาม ผลขาดทุนที่ยังไม่เกิดขึ้นจริงสำหรับผู้ถือระยะสั้นยังคงค่อนข้างสูง ซึ่งบ่งชี้ว่าเป็นกลุ่มความเสี่ยงหลัก

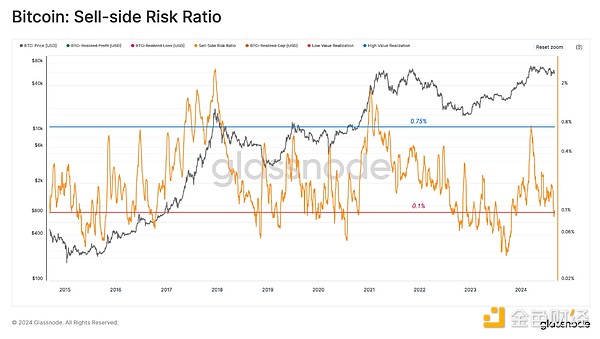

กิจกรรมกำไรและขาดทุนยังคงเบามาก โดยมีตัวชี้วัดสำคัญ เช่น อัตราส่วนความเสี่ยงฝั่งขาย บ่งชี้ถึงความผันผวนที่อาจเพิ่มขึ้นในระยะเวลาอันใกล้

การชะลอตัวของตลาด

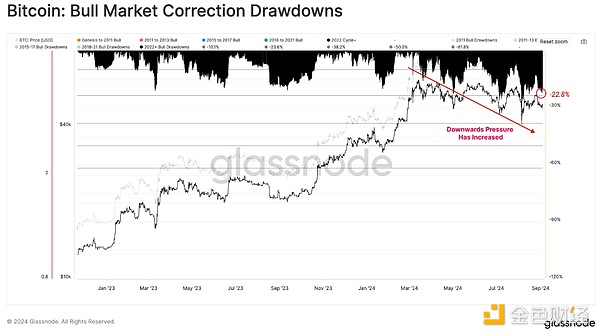

ในช่วงหกเดือนที่ผ่านมา การเคลื่อนไหวของราคาหยุดนิ่งและความเชื่อมั่นของนักลงทุนก็ลดลง อย่างไรก็ตาม มีการเปลี่ยนแปลงที่สำคัญเกิดขึ้นในช่วงสามเดือนที่ผ่านมา โดยมีแรงกดดันขาลงที่ทวีความรุนแรงขึ้น ส่งผลให้ตลาดเผชิญกับวงจรการลดลงที่เลวร้ายที่สุด

อย่างไรก็ตาม จากมุมมองมหภาค ราคาสปอตปัจจุบันต่ำกว่าระดับสูงสุดตลอดกาลประมาณ 22% ซึ่งลดลงเล็กน้อยเมื่อเทียบกับตลาดกระทิงในอดีต

แรงกดดันของตลาดในปัจจุบัน

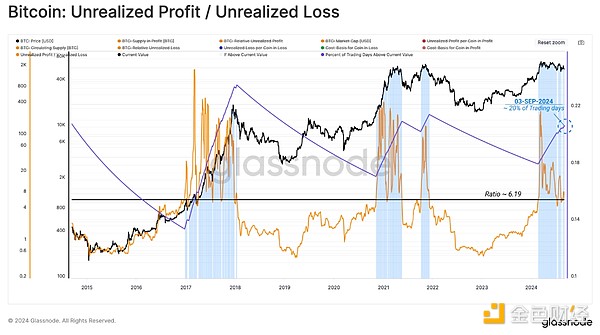

เมื่อแรงกดดันด้านราคาลดลง จึงควรประเมินผลขาดทุนที่ยังไม่เกิดขึ้นจริงของนักลงทุนเพื่อประเมินความเครียดทางการเงินที่พวกเขากำลังประสบอยู่

เมื่อพิจารณาจากตลาดที่กว้างขึ้น ความสูญเสียที่ยังไม่เกิดขึ้นจริงยังคงอยู่ที่ระดับต่ำเป็นประวัติการณ์ ความสูญเสียที่ยังไม่เกิดขึ้นจริงคิดเป็นสัดส่วนเพียง 2.9% ของมูลค่าตลาดของ Bitcoin ซึ่งต่ำเป็นประวัติการณ์

สิ่งนี้ชี้ให้เห็นว่าแม้ว่าราคาจะยังคงลดลง แต่ก็ยังคงทำกำไรได้ค่อนข้างมากสำหรับนักลงทุนโดยรวม

หากเรานำอัตราส่วนของกำไรที่ยังไม่เกิดขึ้นจริงต่อการสูญเสียที่ยังไม่เกิดขึ้นทั้งหมด เราจะเห็นว่ากำไรยังคงมากกว่าการสูญเสียทั้งหมดถึง 6 เท่า ซึ่งสนับสนุนข้อสังเกตข้างต้น อัตราส่วนนี้สูงกว่ามูลค่าปัจจุบันประมาณ 20% ของวันทำการ ซึ่งเน้นถึงสถานะทางการเงินที่แข็งแกร่งอย่างน่าประหลาดใจของนักลงทุนโดยเฉลี่ย

ความกังวลระยะสั้น

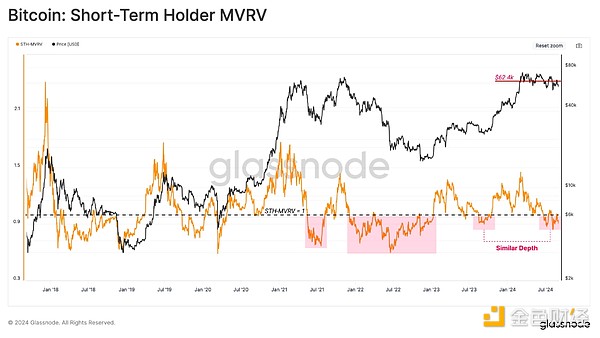

กลุ่มผู้ถือครองระยะสั้นซึ่งแสดงถึงความต้องการใหม่ในตลาด ดูเหมือนว่าจะรับแรงกดดันจากตลาดเป็นส่วนใหญ่ ความสูญเสียที่ยังไม่เกิดขึ้นจริงมีอิทธิพลเหนือ และขนาดของมันก็เพิ่มขึ้นอย่างต่อเนื่องในช่วงไม่กี่เดือนที่ผ่านมา

อย่างไรก็ตาม แม้แต่ในกลุ่มนี้ ขนาดของผลขาดทุนที่ยังไม่เกิดขึ้นจริงเมื่อเทียบกับมูลค่าหลักทรัพย์ตามราคาตลาดยังไม่เป็นตลาดหมีเต็มรูปแบบ ซึ่งใกล้เคียงกับความวุ่นวายในปี 2019

เราสนับสนุนข้อสังเกตข้างต้นได้โดยการประเมินอัตราส่วน STH MVRV ซึ่งต่ำกว่าค่าคุ้มทุนที่ 1.0 ในระหว่างการฟื้นตัวหลังจากความล้มเหลวของ FTX ตัวบ่งชี้มีการซื้อขายในระดับใกล้เคียงกับเดือนสิงหาคม 2023

สิ่งนี้บอกเราว่านักลงทุนรายใหม่โดยเฉลี่ยมีขาดทุนที่ยังไม่เกิดขึ้นจริง โดยทั่วไปแล้ว ตลาดคาดว่าจะอ่อนตัวลงอีกก่อนที่ราคาสปอตจะกลับไปสู่ต้นทุน STH ที่ 62,400 ดอลลาร์

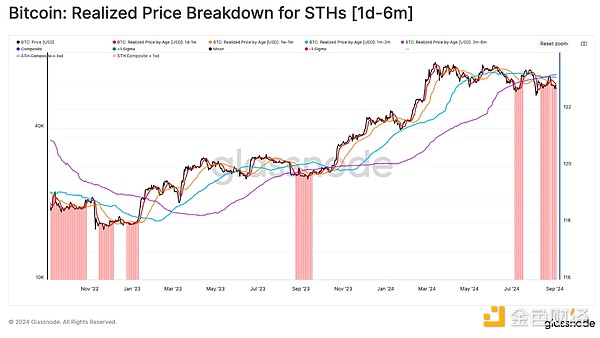

เราสามารถเพิ่มความมั่นใจในการประเมินนี้ได้โดยการตรวจสอบกลุ่มย่อยของฐานนักลงทุน STH ปัจจุบัน ทุกกลุ่มอายุในกลุ่ม STH ประสบผลขาดทุนที่ยังไม่เกิดขึ้นจริงโดยใช้เกณฑ์ต้นทุนเฉลี่ยดังต่อไปนี้:

1d-1w: 59.0k ดอลลาร์ (สีแดง)

1w-1m: 59.9k ดอลลาร์ (สีส้ม)

1ม.-3ม.: 63.6k ดอลลาร์ (สีน้ำเงิน)

3m-6m: 65.2k (สีม่วง)

ปฏิกิริยาของนักลงทุน

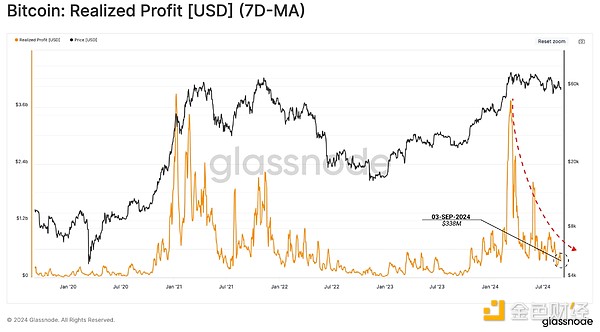

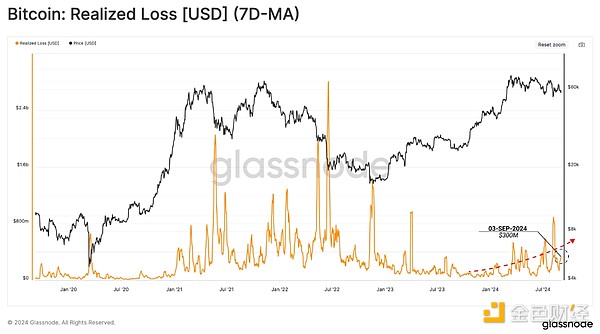

การประเมินผลขาดทุนที่ยังไม่เกิดขึ้นจริงสามารถให้ข้อมูลเชิงลึกเกี่ยวกับแรงกดดันที่นักลงทุนในตลาดต้องเผชิญ จากนั้นเราสามารถเสริมการวิเคราะห์ด้วยผลกำไรและขาดทุนที่เกิดขึ้นจริง (ล็อคอิน) เพื่อทำความเข้าใจให้ดีขึ้นว่านักลงทุนเหล่านี้ตอบสนองต่อแรงกดดันนี้อย่างไร

เริ่มต้นด้วยผลกำไรที่รับรู้ เราจะเห็นการลดลงอย่างมีนัยสำคัญหลังจากทำระดับสูงสุดตลอดกาลที่ 73,000 ดอลลาร์ ซึ่งบ่งบอกว่าเหรียญส่วนใหญ่ที่ใช้ไปตั้งแต่นั้นมาล็อคไว้ด้วยผลกำไรจำนวนน้อยลงเรื่อยๆ

เมื่อพิจารณาจากการสูญเสียที่เกิดขึ้นแล้ว เราสังเกตเห็นเหตุการณ์การสูญเสียที่เพิ่มขึ้นและปริมาณการเพิ่มขึ้นสู่ระดับที่สูงขึ้นในขณะที่แนวโน้มขาลงของตลาดดำเนินไป

เหตุการณ์การสูญเสียยังไม่ถึงระดับสุดขีดที่เห็นในระหว่างการเทขายกลางปี 2021 หรือตลาดหมีในปี 2022 อย่างไรก็ตาม แนวโน้มที่สูงขึ้นเรื่อยๆ บ่งชี้ว่าความกลัวบางอย่างกำลังคืบคลานเข้าสู่รูปแบบพฤติกรรมของนักลงทุน

จากมุมมองของอัตราส่วนความเสี่ยงฝั่งขาย เราจะเห็นว่ากำไรและขาดทุนที่รับรู้ทั้งหมดนั้นค่อนข้างน้อยเมื่อเทียบกับขนาดตลาดโดยรวม เราสามารถตีความตัวบ่งชี้นี้ภายในกรอบการทำงานต่อไปนี้:

มูลค่าที่สูงบ่งชี้ว่ากำไรหรือขาดทุนของนักลงทุนจากการใช้จ่ายโทเค็นนั้นมีมากเมื่อเทียบกับต้นทุน สถานการณ์นี้บ่งชี้ว่าตลาดอาจจำเป็นต้องค้นหาจุดสมดุลอีกครั้ง และมักจะติดตามการเคลื่อนไหวของราคาที่มีความผันผวนสูง

ค่าที่ต่ำบ่งชี้ว่าโทเค็นส่วนใหญ่ใช้จ่ายค่อนข้างใกล้กับฐานต้นทุนคุ้มทุน ซึ่งบ่งชี้ว่ามีความสมดุลในระดับหนึ่ง โดยทั่วไปสถานการณ์นี้บ่งชี้ว่า กำไรและขาดทุน หมดลงภายในช่วงราคาปัจจุบัน ซึ่งมักอธิบายถึงสภาพแวดล้อมที่มีความผันผวนต่ำ

อัตราส่วนความเสี่ยงด้านการขายลดลงเหลือระดับต่ำ บ่งชี้ว่าโทเค็นที่ซื้อขายบนเครือข่ายส่วนใหญ่มีราคาใกล้เคียงกับราคาซื้อเดิมมาก สิ่งนี้บ่งบอกถึงความอิ่มตัวของกิจกรรมการทำกำไรและการขาดทุนอย่างค่อยเป็นค่อยไปภายในช่วงราคาปัจจุบัน

ในอดีต สิ่งนี้ชี้ให้เห็นถึงความคาดหวังถึงความผันผวนที่เพิ่มขึ้นในระยะเวลาอันใกล้นี้ คล้ายกับที่เห็นในปี 2019

ขี่จักรยาน

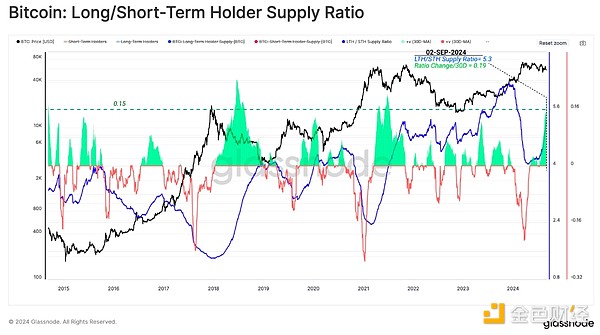

ในช่วงขาลง ความอดทนและการถือครองจะกลายเป็นพลวัตของตลาดที่โดดเด่น โทเค็นผู้ถือระยะยาวจำนวนมากถูกใช้เพื่อรับผลกำไร ATH ในเดือนมีนาคม ทำให้เกิดอุปทานส่วนเกินสุทธิ

เมื่อเร็ว ๆ นี้ LTH ได้ชะลออัตราการทำกำไร โดยอุปทานสะสมในระหว่างการชุมนุม ATH เติบโตจนกลายเป็นผู้ถือระยะยาว อย่างไรก็ตาม ตัวอย่างในอดีตของอุปทาน LTH ที่เพิ่มขึ้นเช่นนี้ ชี้ให้เห็นว่าสิ่งนี้มักเกิดขึ้นในช่วงการเปลี่ยนผ่านสู่ตลาดหมี

ร่วมกับข้อสังเกตข้างต้น เราสังเกตว่าความมั่งคั่งที่ถือโดยนักลงทุนความต้องการใหม่ได้ลดลงในช่วงไม่กี่เดือนที่ผ่านมา เนื่องจากโทเค็นเติบโตเต็มที่และเปลี่ยนไปสู่ผู้ถือระยะยาว

เปอร์เซ็นต์ของความมั่งคั่งที่นักลงทุนรายใหม่ถืออยู่ไม่ถึงขีดจำกัดสูงสุดที่พบในระหว่างกิจกรรมการกระจาย ATH ครั้งก่อน สิ่งนี้อาจชี้ให้เห็นว่าจุดสูงสุดในปี 2024 นั้นสอดคล้องกับจุดสูงสุดในช่วงกลางรอบปี 2019 มากกว่าจุดสูงสุดระดับมหภาคของปี 2017 และ 2021

เพื่อสรุปการวิเคราะห์ของเรา เราจะอ้างถึงกรอบการทำงานที่เรียบง่ายสำหรับการคิดเกี่ยวกับวงจรตลาด Bitcoin ในอดีตโดยใช้ระดับราคาออนไลน์ที่สำคัญ:

ตลาดหมีลึก: ราคาต่ำกว่าราคาจริง (สีแดง)

Early Bull Market: ราคาซื้อขายระหว่างราคาจริงกับค่าเฉลี่ยของตลาดที่แท้จริง (สีฟ้า)

ตลาดกระทิงที่กระตือรือร้น: ราคาซื้อขายระหว่าง ATH และค่าเฉลี่ยของตลาดที่แท้จริง (ส้ม)

Euphoric Bull Market: ราคาสูงกว่า ATH ของรอบก่อนหน้า (สีเขียว)

ภายในกรอบนี้ การเคลื่อนไหวของราคายังคงอยู่ในโครงสร้างตลาดกระทิงที่มีความกระตือรือร้น ซึ่งเป็นการสังเกตเชิงสร้างสรรค์ อย่างไรก็ตาม ในกรณีที่เกิดการชะลอตัวในระดับท้องถิ่น ระดับราคาที่ 51,000 ดอลลาร์สหรัฐฯ ยังคงเป็นประเด็นสำคัญที่ต้องให้ความสำคัญและจะต้องคงไว้เพื่อการแข็งค่าต่อไป

สรุป

ปัจจุบัน Bitcoin ลดลงเพียง 22% จากระดับสูงสุดในอดีต ซึ่งน้อยกว่ารอบก่อนหน้ามาก นักลงทุน BTC ทั่วไปยังคงทำกำไรมหาศาล โดยเน้นย้ำถึงความมั่นคงของสถานะของพวกเขา

อย่างไรก็ตาม กลุ่มผู้ถือครองระยะสั้นยังคงแบกรับผลขาดทุนที่ยังไม่เกิดขึ้นจริงที่สูงขึ้น ซึ่งบ่งบอกว่าพวกเขาเป็นกลุ่มเสี่ยงหลักและเป็นแหล่งแรงกดดันด้านการขายที่คาดหวังในช่วงขาลง

นอกเหนือจากนี้ กิจกรรมกำไรและขาดทุนยังคงเบามาก ซึ่งบ่งบอกว่าช่วงปัจจุบันของเราอิ่มตัว เช่นเดียวกับตัวบ่งชี้สำคัญ เช่น อัตราส่วนความเสี่ยงฝั่งขาย ซึ่งบ่งชี้ว่าความผันผวนอาจรุนแรงขึ้นในระยะเวลาอันใกล้