ผู้เขียนต้นฉบับ: Zeke นักวิจัย YBB Capital

คำนำ

จากข้อมูลของ CoinGecko มูลค่าตลาดรวมของ Stablecoin ในปัจจุบันเกินกว่า 200 พันล้านดอลลาร์ เมื่อเทียบกับที่เรากล่าวถึงแทร็กนี้เมื่อปีที่แล้ว มูลค่าตลาดโดยรวมเพิ่มขึ้นเกือบสองเท่าและเกินระดับสูงสุดตลอดกาล ครั้งหนึ่งฉันเคยเปรียบเทียบ Stablecoins กับคีย์ลิงก์ในโลกการเข้ารหัส เนื่องจากเป็นวิธีการจัดเก็บมูลค่าที่เสถียร จึงทำหน้าที่เป็นจุดเริ่มต้นที่สำคัญในกิจกรรมออนไลน์ต่างๆ ขณะนี้ Stablecoins กำลังเริ่มเข้าสู่โลกแห่งความเป็นจริง ซึ่งแสดงให้เห็นถึงประสิทธิภาพทางการเงินที่เหนือกว่าธนาคารแบบดั้งเดิมในด้านการชำระเงินรายย่อย ธุรกรรมระหว่างธุรกิจกับธุรกิจ (B2B) และการโอนเงินระหว่างประเทศ ในตลาดเกิดใหม่ เช่น เอเชีย แอฟริกา และละตินอเมริกา มูลค่าการใช้งานของ Stablecoins ได้รับการสะท้อนให้เห็นอย่างค่อยเป็นค่อยไป การรวมทางการเงินที่แข็งแกร่งช่วยให้ผู้อยู่อาศัยในประเทศโลกที่สามสามารถรับมือกับอัตราเงินเฟ้อที่สูงซึ่งเกิดจากความไม่มั่นคงของรัฐบาลได้เช่นกัน กิจกรรมทางการเงินระดับโลกและสมัครรับบริการเสมือนจริงที่ล้ำสมัยที่สุดในโลก (เช่น การศึกษาออนไลน์ ความบันเทิง คลาวด์คอมพิวติ้ง ผลิตภัณฑ์ AI)

การเข้าสู่ตลาดเกิดใหม่และความท้าทายในการชำระเงินแบบเดิมๆ คือก้าวต่อไปของ Stablecoin ในอนาคตอันใกล้นี้ การปฏิบัติตามกฎระเบียบและการนำ Stablecoin มาใช้อย่างรวดเร็วจะกลายเป็นสิ่งที่หลีกเลี่ยงไม่ได้ และการพัฒนาอย่างรวดเร็วของ AI จะช่วยเสริมสร้างความต้องการ Stablecoin มากขึ้น (การซื้อพลังการประมวลผล บริการสมัครสมาชิก) เมื่อเทียบกับการพัฒนาในช่วงสองปีที่ผ่านมา สิ่งเดียวที่ยังคงไม่เปลี่ยนแปลงคือ Tether และ Circle ยังคงครองอำนาจในระดับสูงในเส้นทางนี้ และโครงการสตาร์ทอัพจำนวนมากขึ้นก็เริ่มหันมาสนใจทั้งต้นน้ำและปลายน้ำของ เหรียญมั่นคง แต่สิ่งที่เราจะพูดถึงในวันนี้ยังคงเป็นผู้ออกเหรียญ stablecoin ชิ้นต่อไปในเส้นทางที่เกี่ยวข้องกับ 100 พันล้านนี้อีก

1. วิวัฒนาการของเทรนด์

ในอดีตเมื่อเราพูดถึงการจัดประเภทของ Stablecoins โดยทั่วไปเราแบ่งพวกมันออกเป็นสามประเภท:

เหรียญ stablecoin ที่มีหลักประกันโดย Fiat: เหรียญ stablecoin ประเภทนี้ได้รับการสนับสนุนโดยสกุลเงิน fiat (เช่น ดอลลาร์สหรัฐ ยูโร) เพื่อเป็นทุนสำรอง และโดยปกติจะออกในอัตราส่วน 1:1 ตัวอย่างเช่น แต่ละ USDT หรือ USDC สอดคล้องกับหนึ่งดอลลาร์ที่เก็บไว้ในบัญชีธนาคารของผู้ออก เหรียญ Stablecoin ประเภทนี้มีคุณลักษณะที่ค่อนข้างเรียบง่ายและตรงไปตรงมา และในทางทฤษฎีสามารถให้ความเสถียรของราคาในระดับสูงได้

เหรียญมีเสถียรภาพที่มีหลักประกันมากเกินไป: เหรียญมีเสถียรภาพเหล่านี้ถูกสร้างขึ้นโดยการมีหลักประกันมากเกินไปในสินทรัพย์ crypto คุณภาพสูงอื่นๆ ซึ่งมีความผันผวนและมีสภาพคล่องมากกว่า (เช่น ETH, BTC) เพื่อรับมือกับความเสี่ยงจากความผันผวนของราคาที่อาจเกิดขึ้น เหรียญ stablecoin เหล่านี้มักต้องการอัตราส่วนหลักประกันที่สูงกว่า กล่าวคือ มูลค่าของหลักประกันจะต้องสูงกว่ามูลค่าของเหรียญ stablecoin ที่ผลิตออกอย่างมาก ตัวแทนทั่วไป ได้แก่ Dai, Frax ฯลฯ

อัลกอริธึม Stablecoin: อุปทานและการหมุนเวียนของมันถูกควบคุมโดยอัลกอริทึม อัลกอริธึมนี้ควบคุมอุปสงค์และอุปทานของสกุลเงิน และได้รับการออกแบบมาเพื่อตรึงราคาของ Stablecoin ให้เป็นสกุลเงินอ้างอิง (โดยปกติคือดอลลาร์สหรัฐ) โดยทั่วไปแล้ว เมื่อราคาสูงขึ้น อัลกอริธึมจะออกเหรียญมากขึ้น และเมื่อราคาลดลง ก็จะซื้อเหรียญกลับคืนมากขึ้นในตลาด ตัวแทนคือ UST (เหรียญมั่นคงของ Luna)

ในช่วงหลายปีหลังจากการล่มสลายของ UST การพัฒนา Stablecoins มุ่งเน้นไปที่นวัตกรรมระดับจุลภาคเกี่ยวกับ Ethereum LST เป็นหลัก และ Stablecoins ที่มีหลักประกันมากเกินไปบางส่วนถูกสร้างขึ้นผ่านความสมดุลของความเสี่ยงที่แตกต่างกัน ส่วนคำว่า “มั่นคง” ก็ไม่มีใครเอ่ยถึงอีก อย่างไรก็ตาม ด้วยการเกิดขึ้นของ Ethena เมื่อต้นปีนี้ Stablecoins ได้ค่อยๆ กำหนดทิศทางการพัฒนาใหม่ นั่นคือ สินทรัพย์คุณภาพสูงรวมกับการจัดการทางการเงินที่มีความเสี่ยงต่ำ จึงดึงดูดผู้ใช้จำนวนมากผ่านผลตอบแทนที่สูงขึ้นและการสร้าง โอกาสใหม่ในโครงสร้างตลาด Stablecoin ที่ค่อนข้างแข็งแกร่ง มีโอกาสที่จะแย่งอาหารจากปากเสือ และ 3 โครงการที่ผมกล่าวถึงด้านล่างนี้ล้วนตกไปในทิศทางนี้

2. เอเธน่า

Ethena เป็นโครงการเหรียญ stablecoin ที่ไม่ใช่สกุลเงินที่เติบโตเร็วที่สุดนับตั้งแต่การล่มสลายของ Terra Luna เหรียญ stablecoin ดั้งเดิมอย่าง USDe ได้แซงหน้า Dai ขึ้นไปอยู่ในอันดับที่สามชั่วคราวด้วยมูลค่า 5.5 พันล้านดอลลาร์สหรัฐ แนวคิดโดยรวมของโครงการนี้ขึ้นอยู่กับการป้องกันความเสี่ยงแบบเดลต้าของหลักประกัน Ethereum และ Bitcoin ความเสถียรของ USDe นั้นเกิดขึ้นได้จากการที่ Ethena ทำการชอร์ต Ethereum และ Bitcoin บน Cex ด้วยมูลค่าเดียวกันกับมูลค่าหลักประกัน นี่คือกลยุทธ์การป้องกันความเสี่ยงที่ออกแบบมาเพื่อชดเชยผลกระทบของความผันผวนของราคาต่อมูลค่าของ USDe หากราคาของทั้งสองเพิ่มขึ้น ตำแหน่ง Short จะสูญเสียเงิน แต่มูลค่าของหลักประกันก็จะเพิ่มขึ้นเช่นกัน เพื่อชดเชยการขาดทุน และในทางกลับกัน กระบวนการดำเนินการทั้งหมดขึ้นอยู่กับผู้ให้บริการชำระเงินที่ไม่ต้องสั่งโดยแพทย์ กล่าวคือ ทรัพย์สินของโปรโตคอลนั้นโฮสต์อยู่ในหน่วยงานภายนอกหลายแห่ง โครงการนี้มีแหล่งรายได้หลักสามแหล่ง:

รายได้จากการจำนำ Ethereum: LST ที่ผู้ใช้ให้คำมั่นไว้จะสร้างรางวัลการจำนำ Ethereum

รายได้จากธุรกรรมการป้องกันความเสี่ยง: ธุรกรรมการป้องกันความเสี่ยงของ Ethena Labs อาจสร้างอัตราการระดมทุนหรือการกระจายพื้นฐาน

รางวัลคงที่ของ Liquid Stables: วางบน Coinbase ในรูปแบบของ USDC หรือเหรียญมีเสถียรภาพอื่น ๆ ในการแลกเปลี่ยนอื่น ๆ เพื่อรับดอกเบี้ยเงินฝาก

กล่าวอีกนัยหนึ่ง สาระสำคัญของ USDe คือผลิตภัณฑ์ทางการเงินที่มีกลยุทธ์การป้องกันความเสี่ยงเชิงปริมาณต่ำของ Cex Ethena สามารถให้อัตราผลตอบแทนแบบลอยตัวต่อปีได้สูงสุดถึงหลายสิบจุดเมื่อตลาดดีและ สภาพคล่องนั้นยอดเยี่ยม (ปัจจุบัน 27%) ซึ่งสูงกว่า APY 20% ของ Anchor Protocol (ธนาคารที่กระจายอำนาจใน Terra) ในขณะนั้น แม้ว่าจะไม่ใช่อัตราผลตอบแทนต่อปีคงที่ แต่ก็ยังเกินจริงอย่างมากสำหรับโครงการสกุลเงินที่มั่นคง ในกรณีนี้ Ethena มีความเสี่ยงมากเท่ากับ Luna หรือไม่?

ตามทฤษฎีแล้ว ความเสี่ยงที่ใหญ่ที่สุดของ Ethena มาจาก Cex และเป็นเจ้าภาพให้เกิดพายุฝนฟ้าคะนอง แต่สถานการณ์หงส์ดำนี้ไม่อาจคาดเดาได้ ความเสี่ยงอีกประการหนึ่งที่ต้องได้รับการพิจารณา: การดำเนินการ การไถ่ถอน USDe จำนวนมากจำเป็นต้องมีคู่สัญญาในจำนวนที่เพียงพอ เมื่อพิจารณาจากการเติบโตอย่างรวดเร็วของ Ethena สถานการณ์นี้จึงเป็นไปไม่ได้ ผู้ใช้เททิ้ง USDe อย่างรวดเร็ว ส่งผลให้ราคาตลาดรองแยกตัว ในการคืนราคา โปรโตคอลจำเป็นต้องปิดตำแหน่งและขายหลักประกันทันทีเพื่อซื้อ USDe คืน ซึ่งเป็นกระบวนการที่สามารถเปลี่ยนการสูญเสียลอยตัวเป็นการสูญเสียจริง และทำให้วงจรอุบาทว์รุนแรงขึ้นในท้ายที่สุด 1 แน่นอนว่า ความน่าจะเป็นนี้น้อยกว่าความน่าจะเป็นของการแตกของสิ่งกีดขวางชั้นเดียวของ UST มาก และผลที่ตามมาไม่ได้ร้ายแรงขนาดนั้น แต่ความเสี่ยงยังคงมีอยู่

Ethena ยังประสบกับปัญหาอันยาวนานในช่วงกลางปี แม้ว่ารายได้จะลดลงอย่างมากและตรรกะการออกแบบของมันก็ถูกตั้งคำถาม แต่ก็ไม่มีความเสี่ยงเชิงระบบเลย ในฐานะนวัตกรรมที่สำคัญของเหรียญ stablecoin รอบนี้ Ethena มอบตรรกะการออกแบบที่ผสานรวม on-chain และ Cex โดยแนะนำสินทรัพย์ LST จำนวนมากที่นำโดยการควบรวมกิจการเครือข่ายหลักเข้าสู่การแลกเปลี่ยน กลายเป็นสภาพคล่องที่ขาดแคลนในตลาดกระทิงและยัง ให้การแลกเปลี่ยนด้วย ให้ค่าธรรมเนียมและเลือดใหม่มากมาย โครงการนี้เป็นแนวคิดการออกแบบที่ผสมผสานแต่น่าสนใจอย่างยิ่ง ซึ่งให้ผลตอบแทนสูงในขณะที่ยังคงรักษาความปลอดภัยที่ดีไว้ ในอนาคต ด้วยการเพิ่มขึ้นของ order book Dex และ chain abstraction ที่เติบโตมากขึ้น ฉันสงสัยว่าจะมีโอกาสที่จะใช้ stablecoin แบบกระจายอำนาจอย่างสมบูรณ์ตามแนวคิดนี้หรือไม่?

3. ปกติ

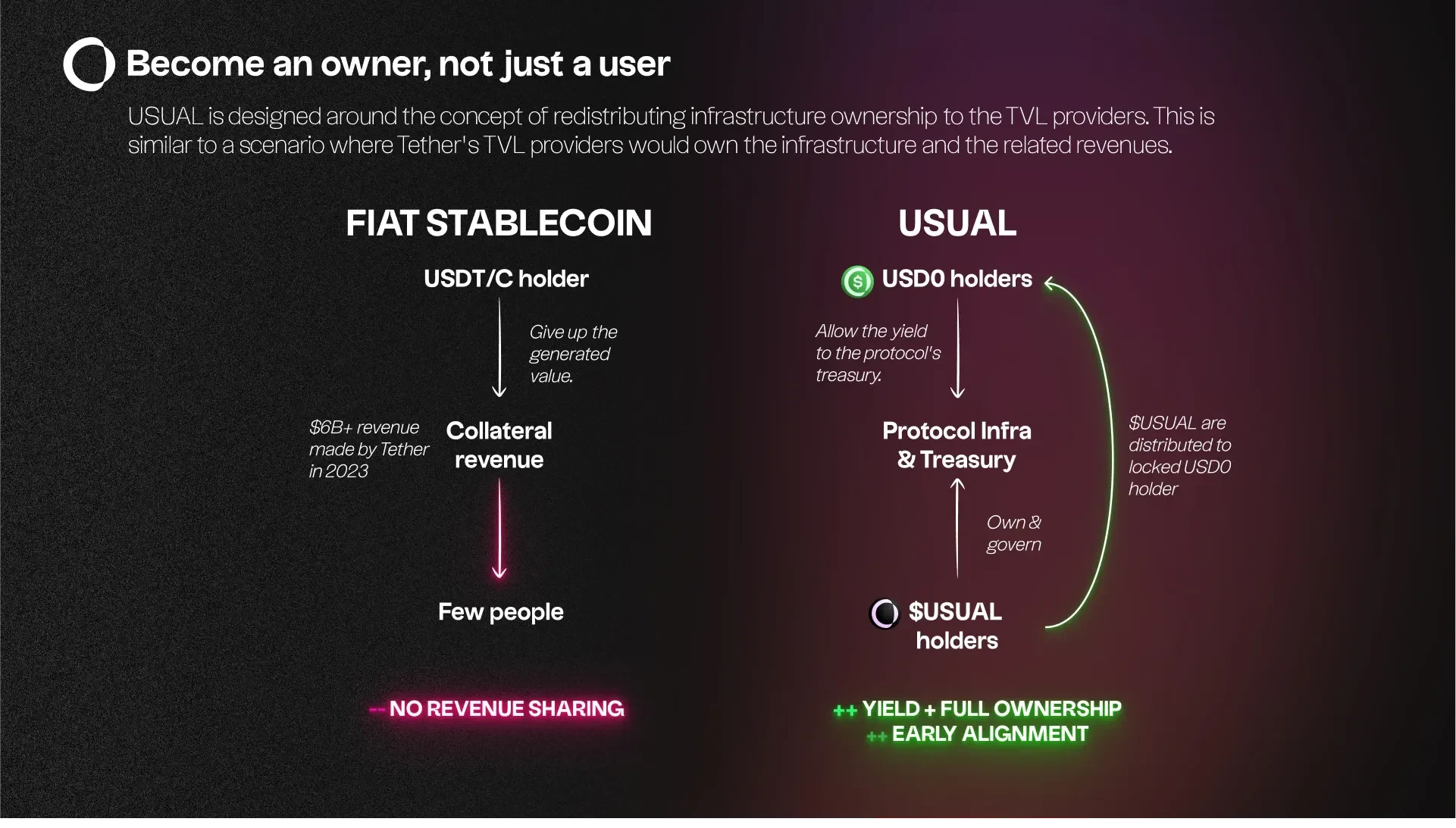

Usual เป็นโครงการ Stablecoin ของ RWA ก่อตั้งโดย Pierre PERSON อดีตสมาชิกสภาผู้แทนราษฎรชาวฝรั่งเศส ซึ่งเป็นที่ปรึกษาของประธานาธิบดี Macron ของฝรั่งเศสด้วย ได้รับผลกระทบจากข่าวการเปิดตัว Binance Launchpool ความนิยมของโครงการนี้เพิ่มขึ้นอย่างมากเมื่อเร็ว ๆ นี้ และ TVL ของมันก็เพิ่มขึ้นอย่างรวดเร็วจากหลายสิบล้านเป็นประมาณ 700 ล้านดอลลาร์สหรัฐ เหรียญเสถียรดั้งเดิมของโครงการ USD 0 ใช้ระบบสำรอง 1: 1 สิ่งที่แตกต่างจาก USDT และ USDC ก็คือผู้ใช้จะไม่แลกเปลี่ยนสกุลเงินตามกฎหมายเป็นสกุลเงินเสมือนที่เทียบเท่าอีกต่อไป แต่แลกเปลี่ยนสกุลเงินทางกฎหมายสำหรับพันธบัตรกระทรวงการคลังสหรัฐที่เทียบเท่า นี่คือการขายหลัก จุดสำคัญของโครงการคือการแบ่งรายได้ที่ได้รับจาก Tether

ดังที่แสดงในภาพด้านบน ด้านซ้ายคือตรรกะในการดำเนินงานของ stablecoin ที่เป็นหลักประกันด้วยสกุลเงิน fiat แบบดั้งเดิม ยกตัวอย่าง Tether ผู้ใช้จะไม่ได้รับความสนใจใดๆ ในกระบวนการแปลงสกุลเงินตามกฎหมายเป็น USDT ในระดับหนึ่ง สกุลเงินตามกฎหมายของ Tether ก็ถือได้ว่าเป็น หมาป่าสีขาว บริษัทซื้อผลิตภัณฑ์ทางการเงินที่มีความเสี่ยงต่ำ (ส่วนใหญ่เป็นพันธบัตรรัฐบาลสหรัฐฯ) ด้วยสกุลเงินทางกฎหมายจำนวนมาก และรายได้ในปีที่แล้วเพียงอย่างเดียวก็สูงถึง 6.2 พันล้านดอลลาร์สหรัฐ ในที่สุด บริษัทก็โอนกำไรเหล่านี้ไปยังพื้นที่ที่มีความเสี่ยงสูงสำหรับการลงทุน ทำเงินขณะนอนราบ

ด้านขวาคือตรรกะการดำเนินงานของ Usual แนวคิดหลักคือ Become An Owner, Not Just A User (จงเป็นเจ้าของ ไม่ใช่เพียงผู้ใช้) การออกแบบของโครงการยังอิงตามแนวคิดนี้ คือ การคิดค้นโครงสร้างพื้นฐานใหม่ ความเป็นเจ้าของ กำหนดให้กับผู้ให้บริการ Total Locked Value (TVL) นั่นคือสกุลเงินตามกฎหมายของผู้ใช้จะถูกแปลงเป็น RWA ของพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นพิเศษ และกระบวนการดำเนินการทั้งหมดจะดำเนินการผ่าน USYC (USYC จัดทำโดย แฮชโน้ต การดำเนินงาน ปัจจุบันบริษัทเป็นหนึ่งในบริษัทบริหารสินทรัพย์สถาบันออนไลน์ชั้นนำ ซึ่งได้รับการสนับสนุนจากพันธมิตรของ DRW) และรายได้สุดท้ายจะเข้าสู่คลังของโปรโตคอล และเป็นเจ้าของและควบคุมโดยผู้ถือโทเค็นโปรโตคอล

โทเค็นโปรโตคอล ซึ่งก็คือโทเค็น USUAL จะถูกแจกจ่ายให้กับผู้ถือครองที่ล็อคไว้ 0 ดอลลาร์สหรัฐฯ (USD 0 ที่ล็อคไว้จะถูกแปลงเป็น 0 ดอลลาร์สหรัฐ++) ช่วยให้สามารถแบ่งรายได้และจัดตำแหน่งได้ตั้งแต่เนิ่นๆ เป็นที่น่าสังเกตว่าระยะเวลาล็อคอินนี้นานถึงสี่ปี ซึ่งสอดคล้องกับเวลาไถ่ถอนของพันธบัตรรัฐบาลกลางบางประเภทในสหรัฐอเมริกา (โดยทั่วไปพันธบัตรรัฐบาลกลางและระยะยาวของสหรัฐจะอยู่ที่ 2 ถึง 10 ปี).

ข้อดีของ Usual คือรักษาประสิทธิภาพของเงินทุนในขณะที่ทำลายการควบคุมของ Stablecoins โดยหน่วยงานที่รวมศูนย์ เช่น Tether และ Circle และแบ่งผลประโยชน์เท่าๆ กัน อย่างไรก็ตาม เนื่องจากระยะเวลาล็อคตัวที่ยาวนานและอัตราผลตอบแทนที่ค่อนข้างต่ำเมื่อเทียบกับวงกลมสกุลเงิน ในระยะสั้น การเติบโตขนาดใหญ่ของ Ethena ในระยะเวลาอันสั้นอาจเป็นเรื่องยาก นักลงทุนอาจจะเน้นที่มูลค่า Token มากกว่า ในระยะยาว USD 0 มีข้อได้เปรียบมากกว่า ประการแรก ช่วยให้พลเมืองของประเทศอื่น ๆ ที่ไม่มีบัญชีธนาคารของสหรัฐอเมริกาสามารถลงทุนในพอร์ตการลงทุนพันธบัตรรัฐบาลสหรัฐฯ ได้ง่ายขึ้น ประการที่สอง มีสินทรัพย์อ้างอิงที่ดีกว่าและมีขนาดโดยรวมได้ มีขนาดใหญ่กว่า Ethena มาก ประการที่สาม วิธีการกำกับดูแลแบบกระจายอำนาจยังหมายความว่าจะไม่ถูกแช่แข็งเหรียญเสถียรอีกต่อไป

4. f(x)โปรโตคอล V2

f(x)Protocol เป็นผลิตภัณฑ์หลักในปัจจุบันของ Aladdindao เราได้แนะนำโปรเจ็กต์นี้โดยละเอียดในบทความของปีที่แล้ว เมื่อเปรียบเทียบกับโปรเจ็กต์สองดาวข้างต้น f(x)Protocol นั้นมีชื่อเสียงน้อยกว่า การออกแบบที่ซับซ้อนยังนำมาซึ่งข้อบกพร่องมากมาย เช่น การโจมตีง่าย ประสิทธิภาพเงินทุนต่ำ ต้นทุนการทำธุรกรรมสูง การเข้าถึงผู้ใช้ที่ซับซ้อน เป็นต้น แต่ฉันยังคงคิดว่าโครงการนี้เป็นโครงการ Stablecoin ที่สำคัญที่สุดที่เกิดขึ้นในตลาดหมีในรอบ 23 ปี ฉันจะให้ข้อมูลเบื้องต้นเกี่ยวกับโครงการนี้โดยย่อ (สำหรับรายละเอียด โปรดดูเอกสารไวท์เปเปอร์ของ f(x)Protocol v1)

ในเวอร์ชัน V1 f(x)Protocol ได้สร้างแนวคิดที่เรียกว่า floating stablecoin ซึ่งจะแยกสินทรัพย์อ้างอิง stETH ออกเป็น fETH บวก xETH fETH คือ เหรียญเสถียรแบบลอยตัว ซึ่งมูลค่าไม่คงที่แต่เป็นไปตามการเปลี่ยนแปลงเล็กๆ น้อยๆ ของราคา Ethereum (ETH) xETH เป็นสถานะระยะยาวของ ETH แบบเลเวอเรจ ซึ่งดูดซับความผันผวนของราคา ETH ส่วนใหญ่ ซึ่งหมายความว่าผู้ถือ xETH จะแบกรับความเสี่ยงและผลตอบแทนด้านตลาดมากขึ้น แต่ยังช่วยรักษามูลค่าของ fETH ทำให้ fETH ค่อนข้างมีเสถียรภาพมากขึ้น เมื่อต้นปีนี้ ตามแนวคิดนี้ ได้มีการออกแบบกลุ่มการปรับสมดุล ภายในกรอบการทำงานนี้ มีเหรียญเสถียรที่มีสภาพคล่องสูงเพียงเหรียญเดียวที่ผูกกับดอลลาร์สหรัฐ ซึ่งก็คือ fxUSD โทเค็นอนุพันธ์ที่เสถียรในคู่เลเวอเรจที่เสถียรอื่นๆ ทั้งหมดจะไม่มีสภาพคล่องที่เป็นอิสระอีกต่อไป แต่จะมีอยู่เฉพาะในการปรับสมดุลพูลหรือเป็นส่วนหนึ่งของการสนับสนุน fxUSD เท่านั้น

ตะกร้า LSD: fxUSD ได้รับการสนับสนุนโดยอนุพันธ์ที่มีหลักประกันสภาพคล่อง (LSD) หลายชนิด เช่น stETH, sfrxETH เป็นต้น LSD แต่ละตัวมีกลไกคู่เสถียรภาพ/เลเวอเรจของตัวเอง

การทำเหรียญและการแลกเปลี่ยน: เมื่อผู้ใช้ต้องการทำเหรียญ fxUSD พวกเขาสามารถจัดหา LSD หรือถอนเหรียญที่มีเสถียรภาพออกจากกลุ่มการปรับสมดุลที่สอดคล้องกัน ในกระบวนการนี้ LSD ถูกใช้เพื่อสร้างอนุพันธ์ที่มีความเสถียรของ LSD นั้น ซึ่งจากนั้นจะฝากไว้ในทุนสำรอง fxUSD ในทำนองเดียวกัน ผู้ใช้ยังสามารถแลกเปลี่ยน fxUSD กลับเป็น LSD ได้

พูดง่ายๆ ก็คือ โปรเจ็กต์นี้ยังถือได้ว่าเป็นเวอร์ชันที่ซับซ้อนเป็นพิเศษของ Ethena และการป้องกันความเสี่ยงจาก Stablecoin ในระยะเริ่มต้น อย่างไรก็ตาม ในสถานการณ์ออนไลน์ กระบวนการสร้างสมดุลและการป้องกันความเสี่ยงนั้นซับซ้อนมาก ประการแรก การแยกความผันผวน และจากนั้นส่วนต่างของกลไกการปรับสมดุลและการใช้ประโยชน์ต่างๆ มีผลกระทบด้านลบต่อการเข้าถึงของผู้ใช้ซึ่งเกินแรงดึงดูดเชิงบวก ในเวอร์ชัน V2 การออกแบบทั้งหมดมุ่งเน้นไปที่การขจัดความซับซ้อนที่เกิดจากเลเวอเรจและการสนับสนุนที่ดีขึ้นสำหรับ fxUSD ในเวอร์ชันนี้ มีการแนะนำ xPOSITION โดยพื้นฐานแล้วเป็นเครื่องมือการซื้อขายที่มีเลเวอเรจสูง นั่นคือ ไม่สามารถทดแทนได้ เป็นผลิตภัณฑ์สถานะซื้อแบบเลเวอเรจที่มีมูลค่าเบต้าสูง (นั่นคือ มีความอ่อนไหวสูงต่อการเปลี่ยนแปลงราคาตลาด) คุณลักษณะนี้ช่วยให้ผู้ใช้สามารถทำธุรกรรมออนไลน์ที่มีเลเวอเรจสูงได้โดยไม่ต้องกังวลเรื่องการชำระบัญชีส่วนบุคคลหรือจ่ายค่าธรรมเนียมเงินทุน และประโยชน์ที่ได้รับก็ชัดเจน

อัตราส่วนเลเวอเรจคงที่: xPOSITION ให้อัตราส่วนเลเวอเรจคงที่ และมาร์จิ้นเริ่มต้นของผู้ใช้จะไม่จำเป็นเนื่องจากความผันผวนของตลาด และจะไม่มีการชำระบัญชีที่ไม่คาดคิดเนื่องจากการเปลี่ยนแปลงของอัตราส่วนเลเวอเรจ

ไม่มีความเสี่ยงในการชำระบัญชี: แพลตฟอร์มการซื้อขายเลเวอเรจแบบดั้งเดิมอาจทำให้สถานะของผู้ใช้ถูกบังคับให้ชำระบัญชีเนื่องจากความผันผวนของตลาดที่รุนแรง แต่การออกแบบ f(x) Protocol V2 หลีกเลี่ยงสิ่งนี้

ค่าธรรมเนียมการระดมทุนที่ยกเว้น: โดยทั่วไปแล้ว การใช้เลเวอเรจจะเกี่ยวข้องกับต้นทุนการจัดหาเงินทุนเพิ่มเติม เช่น ดอกเบี้ยที่เกิดขึ้นเมื่อยืมสินทรัพย์ อย่างไรก็ตาม xPOSITION ไม่ต้องการให้ผู้ใช้จ่ายค่าธรรมเนียมเหล่านี้ ซึ่งจะช่วยลดต้นทุนการทำธุรกรรมโดยรวม

ในพูลเสถียรใหม่ ผู้ใช้สามารถฝาก USDC หรือ fxUSD ได้ในคลิกเดียวเพื่อให้การสนับสนุนสภาพคล่องสำหรับความเสถียรของโปรโตคอล แตกต่างจากพูลเสถียรเวอร์ชัน V1 พูลเสถียรเวอร์ชัน V2 ทำหน้าที่เป็นจุดยึดระหว่าง USDC และ fxUSD ผู้เข้าร่วมสามารถดำเนินการเก็งกำไรราคาในกลุ่ม fxUSD-USDC AMM และช่วยให้ fxUSD บรรลุความมั่นคง แหล่งที่มาของรายได้ของโปรโตคอลทั้งหมดขึ้นอยู่กับการเปิดตำแหน่ง การปิด การชำระบัญชี การปรับสมดุล ค่าธรรมเนียมเงินทุน และรายได้จากหลักประกัน

ปัจจุบันโปรเจ็กต์นี้เป็นหนึ่งในไม่กี่โปรเจ็กต์ Stablecoin ที่ไม่มีหลักประกันและมีการกระจายอำนาจอย่างเต็มที่ สำหรับ Stablecoin นั้นยังดูซับซ้อนเกินไปเล็กน้อยและไม่ตรงตามข้อกำหนดการออกแบบที่เรียบง่ายของ Stablecoin เท่านั้น คุณเริ่มต้นด้วยความอุ่นใจ ในสภาวะตลาดที่รุนแรง การออกแบบเฟรมเวิร์กของแนวต้านต่างๆ เมื่อเกิดการวิ่งอาจส่งผลเสียต่อผลประโยชน์ของผู้ใช้ด้วย แต่เป้าหมายของโปรเจ็กต์นี้สอดคล้องกับวิสัยทัศน์ขั้นสูงสุดของนักเข้ารหัสลับทุกคนในเรื่อง Stablecoin ซึ่งเป็น Stablecoin แบบกระจายอำนาจดั้งเดิมที่ได้รับการสนับสนุนจากสินทรัพย์ Crypto ชั้นนำ

บทสรุป

Stablecoins จะเป็นสมรภูมิสำหรับนักยุทธศาสตร์ทางการทหารเสมอ และพวกมันยังเป็นเส้นทางที่มีอุปสรรคสูงมากในการเข้าสู่ Crypto อดีตและปัจจุบันของ stablecoins และหวังว่าจะเห็นเหรียญ stablecoin แบบกระจายอำนาจที่ไม่ใช่ super ที่น่าสนใจอีกมากมายเกิดขึ้น หนึ่งปีครึ่งต่อมา เราไม่เห็นโปรเจ็กต์สตาร์ทอัพใดๆ เลยนอกจาก f(x)Protocol ที่ทำงานไปในทิศทางนี้ โชคดีที่ Ethena และ Usual ได้ให้แนวคิดประนีประนอมบางอย่างไว้ เหรียญมีเสถียรภาพมากขึ้นสำหรับ Web3

บทความอ้างอิง

1. Mario ดูที่ Web3: การวิเคราะห์เชิงลึกถึงสาเหตุของความสำเร็จของ Ethena และความเสี่ยงของการเสียชีวิต

3. ปกติคืออะไร?