ผู้เขียนต้นฉบับ: Lawrence Lee นักวิจัยจาก Mint Ventures

1. บทนำ

Hyperliquid อาจกล่าวได้ว่าเป็นจุดสว่างที่ใหญ่ที่สุดในตลาดการเข้ารหัสเมื่อเร็ว ๆ นี้ นอกเหนือจาก AI และ Meme กลยุทธ์ในการไม่ยอมรับการลงทุน VC โดยจัดสรรโทเค็น 70% ให้กับชุมชนและการคืนรายได้ทั้งหมดให้กับผู้ใช้แพลตฟอร์มได้ดึงดูดความสนใจของตลาด และ รายได้จะถูกส่งกลับไปยังแพลตฟอร์มโดยตรง กลยุทธ์ในการซื้อ HYPE ทำให้มูลค่าตลาดหมุนเวียนของ HYPE แซงหน้า UNI อย่างรวดเร็ว และกลายเป็นหนึ่งใน 25 สกุลเงินดิจิทัลชั้นนำ นอกจากนี้ยังทำให้ข้อมูลธุรกิจแพลตฟอร์มทะยานไปทั่วกระดาน

บทความนี้มีวัตถุประสงค์เพื่ออธิบายสถานะปัจจุบันของการพัฒนาของ Hyperliquid วิเคราะห์แบบจำลองทางเศรษฐกิจ วิเคราะห์การประเมินมูลค่าปัจจุบันของ HYPE และให้คำตอบสำหรับคำถาม HYPE มีราคาแพงหรือไม่

บทความนี้เป็นการจัดฉากของผู้เขียน ณ เวลาที่ตีพิมพ์ อาจมีการเปลี่ยนแปลงได้ในอนาคต และความคิดเห็นอาจมีข้อผิดพลาดในข้อเท็จจริง ข้อมูล และตรรกะในการให้เหตุผล ยินดีต้อนรับ แต่บทความนี้ไม่ถือเป็นคำแนะนำในการลงทุนใดๆ

ส่วนสำคัญของบทความนี้อ้างถึง รายงานการวิจัย Hyperliquid ที่เผยแพร่โดย ASXN ในเดือนกันยายน นี่เป็นรายงานการวิจัย Hyperliquid ที่ครอบคลุมและเจาะลึกที่สุดที่ผู้เขียนเคยอ่านมา หากผู้อ่านต้องการทราบรายละเอียดเพิ่มเติมเกี่ยวกับกลไกของ Hyperliquid พวกเขาสามารถอ้างถึงรายงานการวิจัยนี้ได้

ต่อไปนี้เป็นข้อความหลัก

2.ภาพรวมธุรกิจของไฮเปอร์ลิควิด

ธุรกิจปัจจุบันของ Hyperliquid ส่วนใหญ่ประกอบด้วย 2 ส่วนคือ การแลกเปลี่ยนอนุพันธ์และการแลกเปลี่ยนทันที พวกเขายังวางแผนที่จะเปิดตัว EVM เอนกประสงค์ - HyperEVM ในอนาคต

ที่มาของสถาปัตยกรรมไฮเปอร์ลิควิด: ASXN

2.1 การแลกเปลี่ยนอนุพันธ์

Derivatives Exchange เป็นผลิตภัณฑ์ออนไลน์ชิ้นแรกของ Hyperliquid และมีบทบาทสำคัญในระบบนิเวศผลิตภัณฑ์ทั้งหมด

ในระดับกลไกผลิตภัณฑ์หลักของอนุพันธ์ Hyperliquid ไม่ได้ใช้ตรรกะผลิตภัณฑ์ที่เป็นนวัตกรรมอื่น ๆ (เช่น GMX, SNX ฯลฯ ) เนื่องจากปัญหาคอขวดของประสิทธิภาพแบบออนไลน์ แต่ยังคงเลือก Central Limit Order Book (CLOB) กลไกที่ใช้กันอย่างแพร่หลายโดยการแลกเปลี่ยนต่างๆ ทั่วโลก และยังเป็นกลไกที่คุ้นเคยมากที่สุดสำหรับผู้ใช้การซื้อขายและผู้ดูแลสภาพคล่องทุกคน และได้ทำงานอย่างหนักเพื่อประสิทธิภาพ

การแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจที่พวกเขาสร้างขึ้นทำงานบน Hyperliquid L1 ซึ่งเป็นเครือข่าย PoS ที่ประกอบด้วยเลเยอร์ฉันทามติ HyperBFT และเลเยอร์การดำเนินการ RustVM

HyperBFT เป็นอัลกอริธึมฉันทามติที่แก้ไขโดยทีม Hyperliquid โดยใช้ LibraBFT ที่พัฒนาโดยทีมบล็อกเชนเก่าของ Meta โดยสามารถรองรับ TPS ได้มากถึง 2 ล้าน TPS ด้วยการสนับสนุนประสิทธิภาพอันทรงพลังของเลเยอร์พื้นฐาน Hyperliquid ได้นำองค์ประกอบหลักของการแลกเปลี่ยนอนุพันธ์ เช่น หนังสือสั่งซื้อและสำนักหักบัญชี ไว้ในห่วงโซ่ ซึ่งท้ายที่สุดแล้วก็ได้สร้างสถาปัตยกรรมการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจในที่สุด

สำหรับผู้ใช้ปลายทาง ประสบการณ์ของ Hyperliquid เกือบจะเหมือนกันกับการแลกเปลี่ยนแบบรวมศูนย์ เช่น Binance ไม่เพียงแต่ในแง่ของประสบการณ์การซื้อขายและโครงสร้างผลิตภัณฑ์เท่านั้น แต่ยังรวมถึงอัตราการทำธุรกรรมและกฎส่วนลดด้วย ข้อแตกต่างเพียงอย่างเดียวจากการแลกเปลี่ยนแบบรวมศูนย์คือ Hyperliquid ไม่ต้องการ KYC

โครงสร้างค่าธรรมเนียม ของไฮเปอร์ลิควิด

นอกเหนือจากการซื้อขายผลิตภัณฑ์แล้ว Hyperliquid ยังจัดให้มีฟังก์ชัน Vault ตั้งแต่เริ่มต้นการก่อตั้งผลิตภัณฑ์ Vault นั้นคล้ายคลึงกับ คำสั่งต่อไปนี้ ในการแลกเปลี่ยนแบบรวมศูนย์ ทุกคนสามารถลงทุนใน Vault ใดก็ได้ และผู้จัดการ Vault จะทำการลงทุน 10% ของรายได้จะถูกจัดสรรให้กับผู้จัดการห้องนิรภัย ในเวลาเดียวกัน เพื่อรักษาความสม่ำเสมอของผลประโยชน์ ผู้จัดการจำเป็นต้องตรวจสอบให้แน่ใจว่าเขาถือหุ้นอย่างน้อย 5% ของห้องนิรภัย

ที่มา: เว็บไซต์ทางการของไฮเปอร์ลิควิด

อย่างไรก็ตาม เมื่อพิจารณาจาก TVL ปัจจุบัน 95% ของ TVL อยู่ใน Vault HLP อย่างเป็นทางการ

แตกต่างจากห้องนิรภัยทั่วไป เนื่องจากเป็นห้องนิรภัยอย่างเป็นทางการ HLP ทำหน้าที่เป็นคู่สัญญาสำหรับธุรกรรมจำนวนมากบนแพลตฟอร์ม ดังนั้น HLP สามารถรับส่วนหนึ่งของค่าธรรมเนียมต่างๆ ของแพลตฟอร์ม (ค่าธรรมเนียมการทำธุรกรรม ค่าธรรมเนียมเงินทุน ค่าธรรมเนียมการหักบัญชี) จากมุมมองนี้ HLP ค่อนข้างคล้ายกับ GLP ของ GMX ความแตกต่างก็คือ GLP ทำหน้าที่เป็นคู่สัญญาในการทำธุรกรรมทั้งหมดบนแพลตฟอร์ม และกลยุทธ์เป็นแบบพาสซีฟและเป็นสาธารณะ ในขณะที่กลยุทธ์ของ HLP ไม่ใช่แบบสาธารณะ และเป็นคู่สัญญาในการทำธุรกรรมของผู้ใช้ อาจเป็น HLP อาจเป็นผู้ใช้รายอื่นและสามารถปรับนโยบายของ HLP ได้ตลอดเวลา

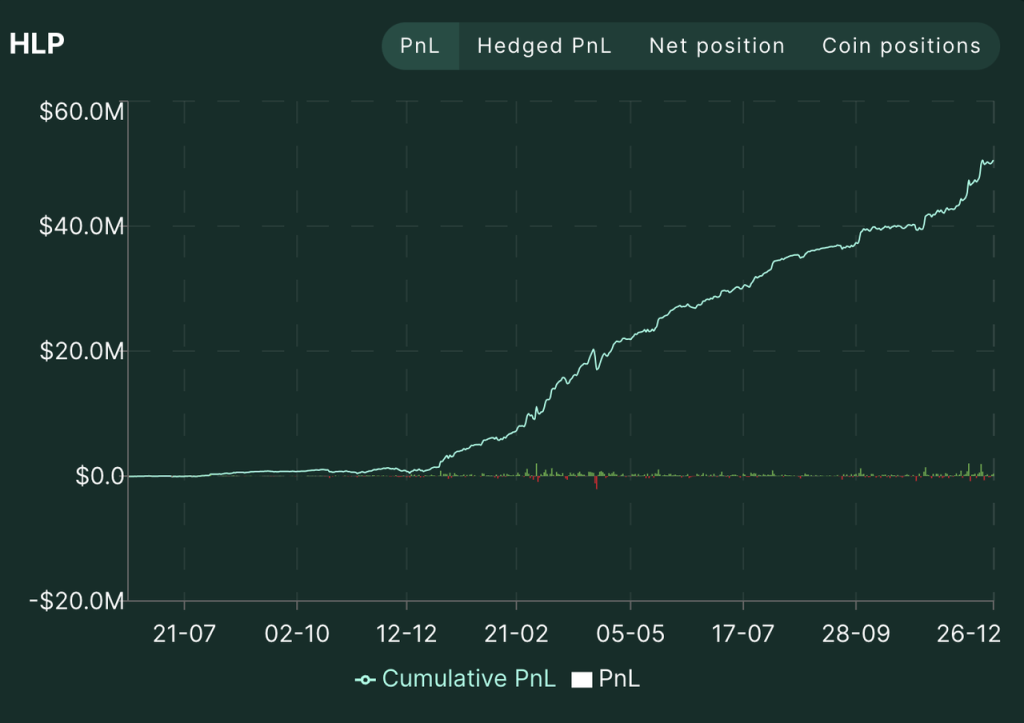

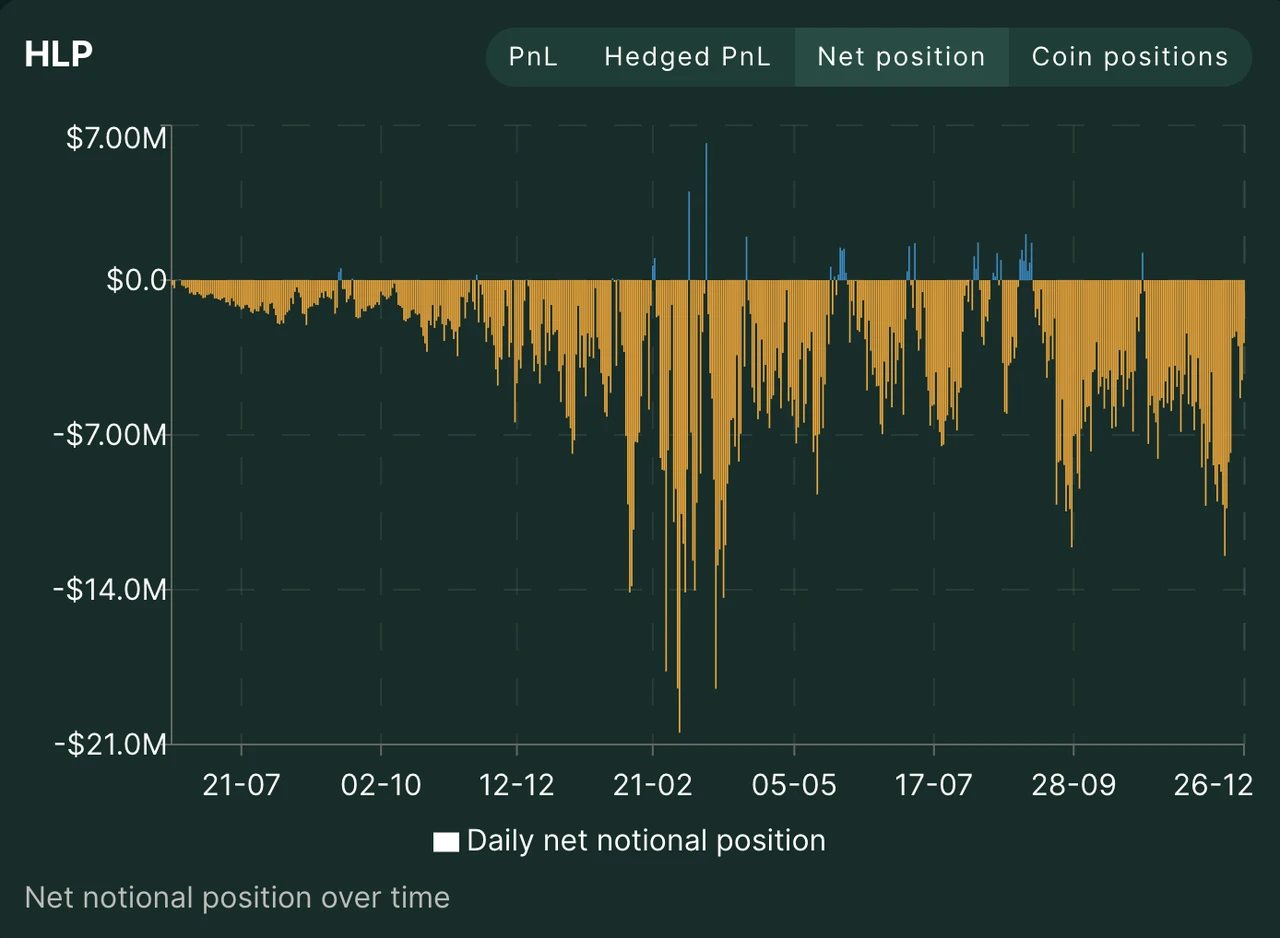

นับตั้งแต่เปิดตัวในเดือนกรกฎาคม 2023 HLP ดำรงตำแหน่ง Short สุทธิเกือบทุกครั้ง โดยให้สภาพคล่องสำหรับธุรกรรมการค้าปลีก และยังคงทำกำไรได้ด้วยสถานะ Short สุทธิในตลาดกระทิงระยะยาว ปัจจุบัน TV L มีมูลค่า 350 ล้านดอลลาร์สหรัฐ และ PNL อยู่ที่ 350 ล้านดอลลาร์สหรัฐ 50 ล้านเหรียญสหรัฐ เมื่อพิจารณาจากกราฟ PNL โดยรวมของ HLP และ PNL ของที่อยู่เชิงกลยุทธ์ทั้งสาม ทีมงาน Hyperliquid กำลังใช้ค่าธรรมเนียมเพื่อรักษา APR ที่ค่อนข้างเป็นบวกสำหรับ HLP

ที่มา: เว็บไซต์อย่างเป็นทางการของ Hyperliquid

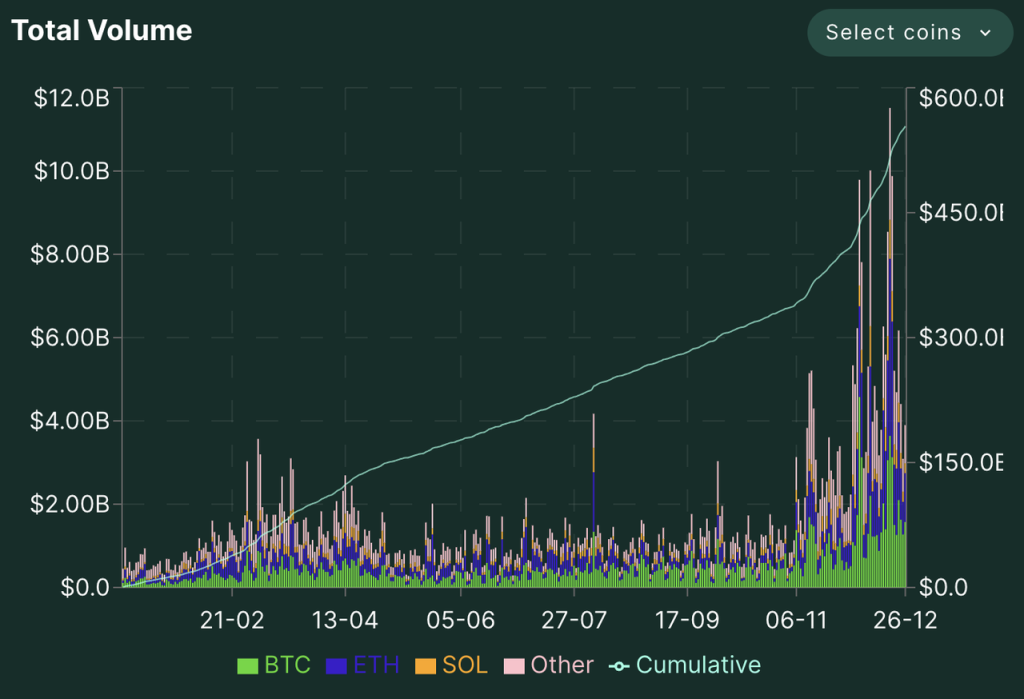

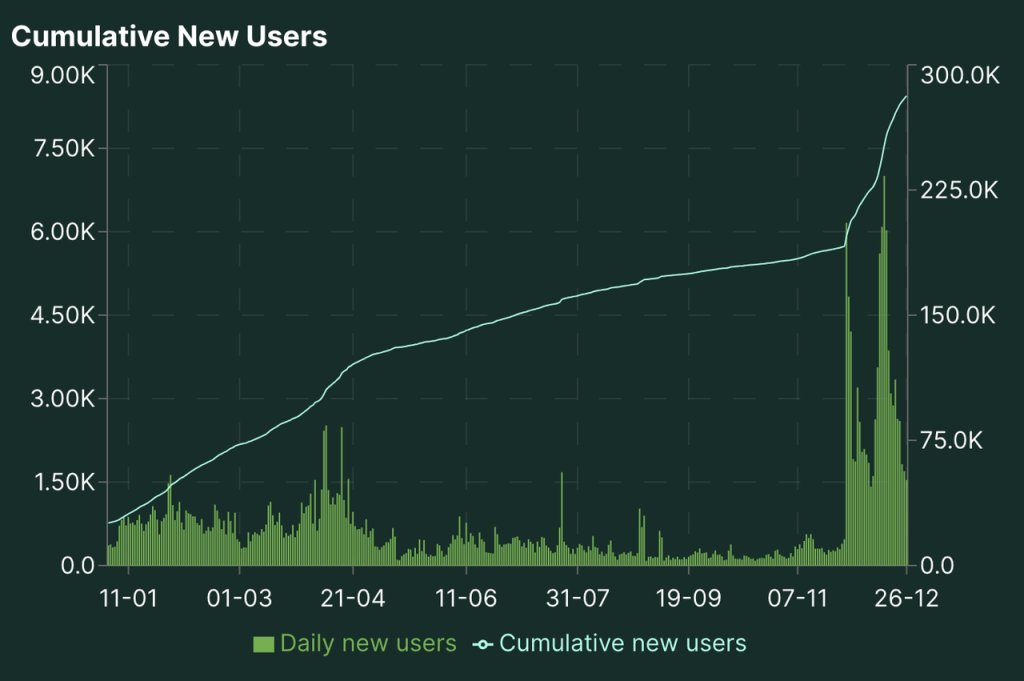

เมื่อพิจารณาจากปริมาณการซื้อขายและดอกเบี้ยแบบเปิด Hyperliquid เติบโตอย่างรวดเร็ว โดยเฉพาะในช่วงสองเดือนที่ผ่านมา ในขณะที่การแจกแจง $HYPE และราคายังคงเพิ่มขึ้นอย่างต่อเนื่อง ข้อมูลต่างๆ บนแพลตฟอร์มก็ขึ้นถึงระดับสูงสุดระหว่างวันที่ 17-20 ธันวาคม

แหล่งที่มาของปริมาณการซื้อขาย ตำแหน่ง และจำนวนเทรดเดอร์ของ Hyperliuqid ตั้งแต่ปี 2024: เว็บไซต์อย่างเป็นทางการของ Hyperliuqid

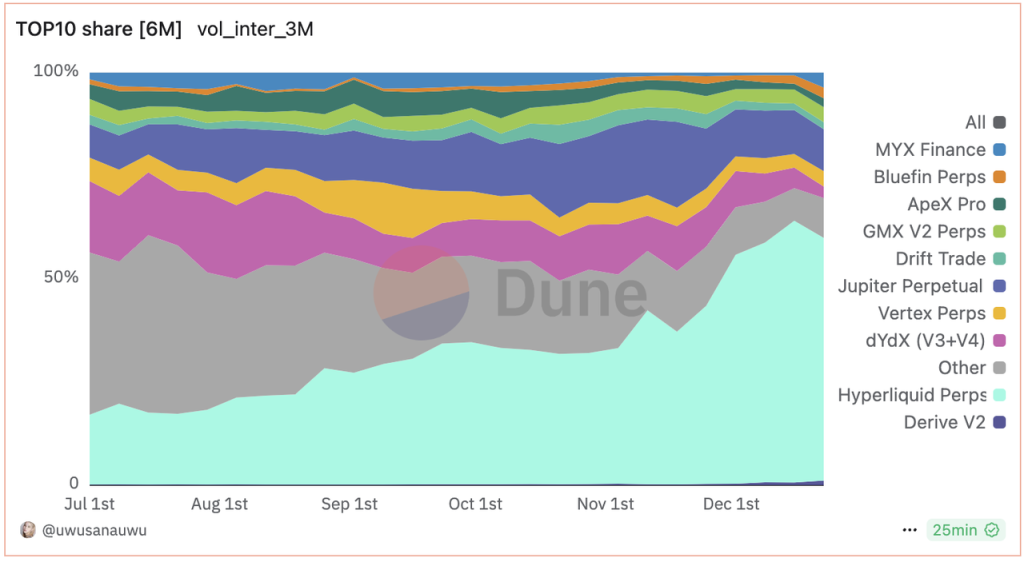

ในด้านตลาดอนุพันธ์แบบกระจายอำนาจ ในแง่ของปริมาณการซื้อขาย Hyperliquid ครองตำแหน่งผู้นำตั้งแต่เดือนมิถุนายนปีนี้ ในช่วงสองเดือนที่ผ่านมา ช่องว่างระหว่างการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจอื่น ๆ และ Hyperliquid ได้กว้างขึ้นอีก ความแตกต่างขนาด

แหล่งที่มาของปริมาณการซื้อขายของการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ: Dune

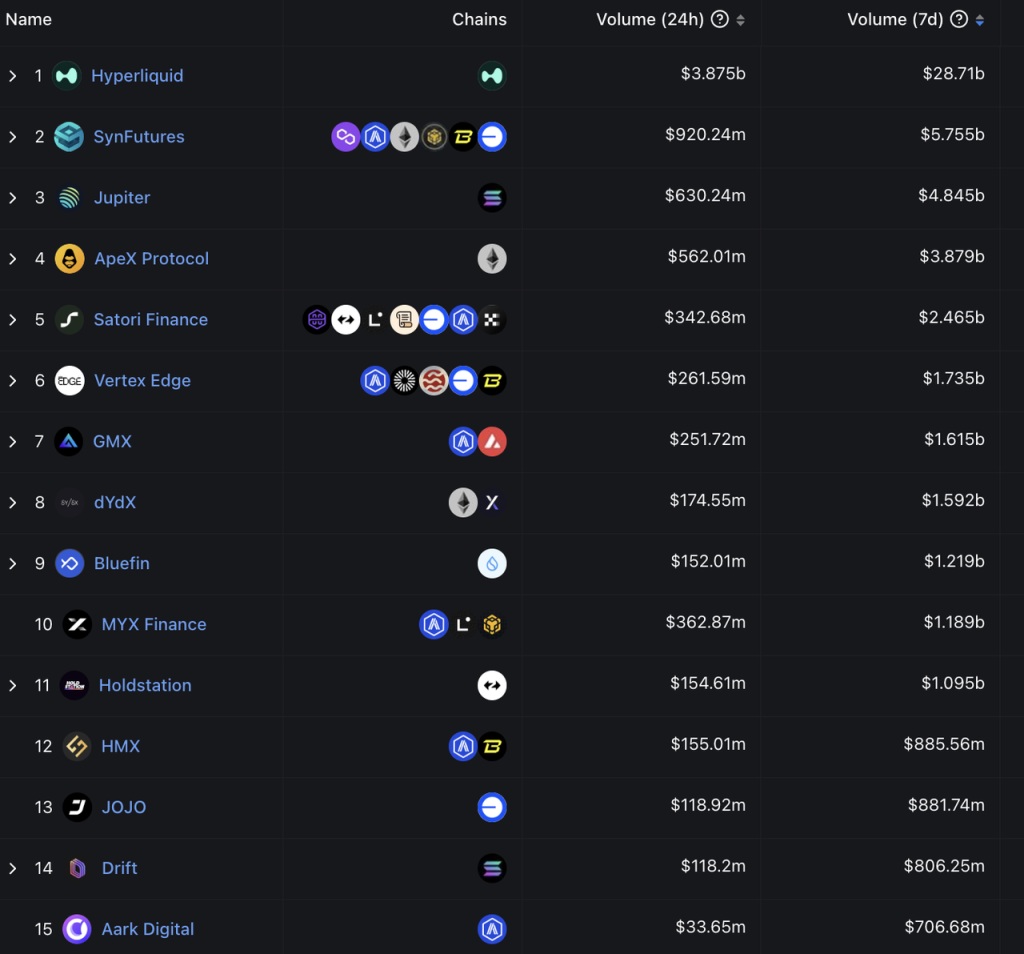

การแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ แหล่งที่มาของการจัดอันดับปริมาณการซื้อขาย 7 วัน: DeFiLlama

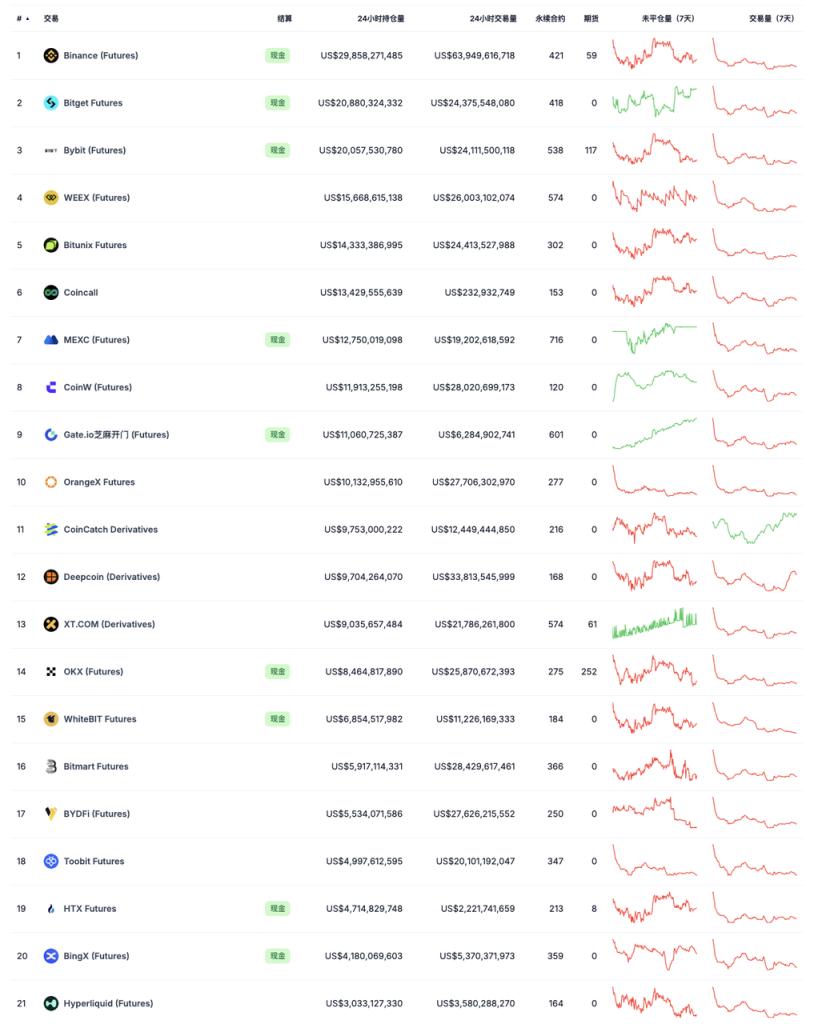

จากมุมมองของการประเมินมูลค่าและปริมาณการซื้อขาย สิ่งที่เหมาะสมกว่าสำหรับ Hyperliquid ในปัจจุบันคือการแลกเปลี่ยนแบบรวมศูนย์

เวลาสกรีนช็อต: 28-12-2024 ที่มา: Coingecko

ข้อมูลล่าสุดของ Hyperliquid ลดลงอย่างมาก (ปริมาณการซื้อขายสูงสุดในวันเดียวคือ 10.4 พันล้านดอลลาร์สหรัฐ และปริมาณการซื้อขายในช่วงไม่กี่วันที่ผ่านมาน้อยกว่า 5 พันล้านดอลลาร์สหรัฐ) แต่การถือครองยังคงเป็น 10% ของ Binance และปริมาณการซื้อขาย คือ 6% ของ Binances; ตำแหน่งและธุรกรรม ปริมาณประมาณ 15% ของ Bitget และ Bybit ในช่วงที่ได้รับความนิยมสูงสุด (17-20 ธันวาคม) การถือครองของ Hyperliquid สามารถเข้าถึง 12% ของ Binance และปริมาณการซื้อขายสูงถึง 9% ของ Binance ทั้งข้อมูลการถือครองและปริมาณการซื้อขายนั้นใกล้เคียงกับ 20% ของ Bybit และ Bitget

โดยรวมแล้ว การแลกเปลี่ยนอนุพันธ์ของ Hyperliquid ได้รับการพัฒนาอย่างรวดเร็วและเป็นผู้นำที่ค่อนข้างแข็งแกร่งในด้านการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ เมื่อเทียบกับการแลกเปลี่ยนแบบรวมศูนย์ชั้นนำ ช่องว่างนั้นแคบลงเหลือน้อยกว่า 10 เท่า

2.2 การแลกเปลี่ยนสปอต

การแลกเปลี่ยนทันทีของ Hyperliquid ยังอยู่ในรูปแบบของหนังสือสั่งซื้อ และสอดคล้องกับการแลกเปลี่ยนอนุพันธ์ในแง่ของโครงสร้างผลิตภัณฑ์และมาตรฐานค่าธรรมเนียม

ปัจจุบันการแลกเปลี่ยนสปอตของ Hyperliquid จะแสดงรายการเฉพาะเนื้อหาดั้งเดิมของ Hyperliquid ที่เป็นไปตามมาตรฐาน HIP-1 และไม่ได้แสดงรายการโทเค็นจากเครือข่ายอื่น

โทเค็นจุดสูงสุดในปัจจุบันของ Hyperliquid ตามมูลค่าตลาด

HIP-1 (รายการสกุลเงินแบบกระจายอำนาจ)

HIP-1 คล้ายกับ ERC-20 หรือ SPL-20 และเป็นมาตรฐานโทเค็นของเครือข่าย Hyperliquid อย่างไรก็ตาม ต้นทุนในการสร้างโทเค็น HIP-1 นั้นแตกต่างจาก ERC-20 และ SPL-20 ค่อนข้างสูง เนื่องจากการสร้างโทเค็น HIP-1 ที่ประสบความสำเร็จยังหมายความว่าสามารถจดทะเบียนโทเค็นดังกล่าวในการแลกเปลี่ยนสปอตของ Hyperliquid ได้

HIP-1 ของ Hyperliquid ได้รับการประกาศต่อสาธารณะในรูปแบบของการถ่ายทำภาษาดัตช์ โดยเฉพาะ:

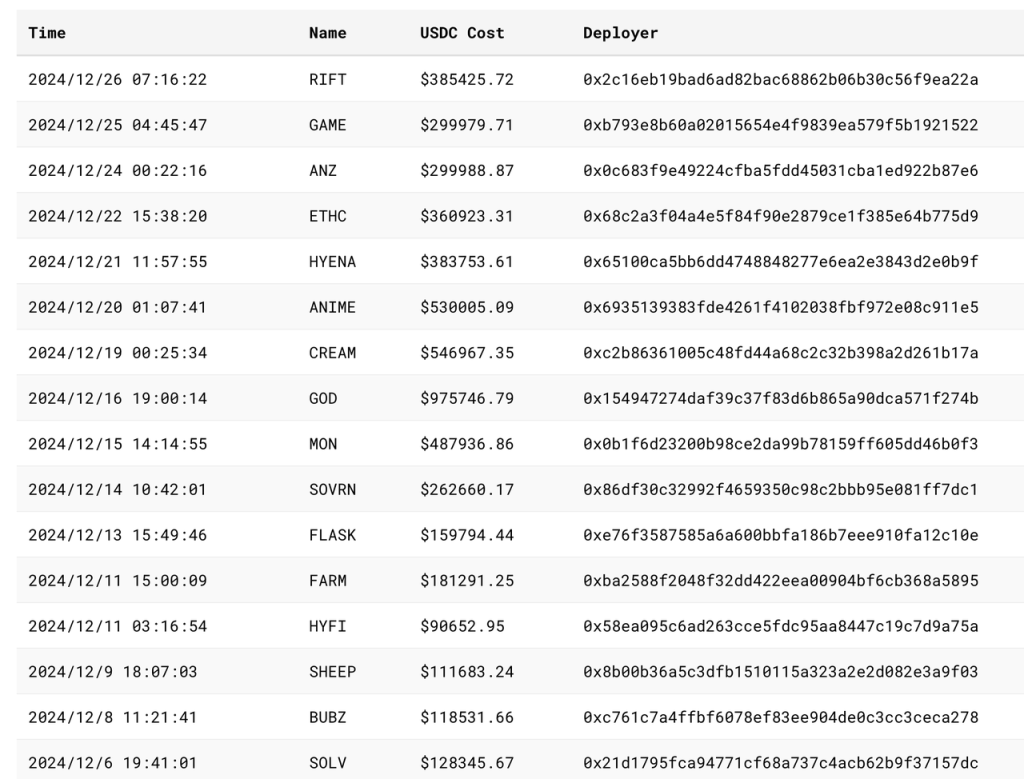

ทุกคนสามารถเข้าร่วมการประมูลได้ ราคาเริ่มต้นของการประมูลคือ 2 เท่าของราคาธุรกรรมการประมูลครั้งล่าสุด และลดลงอย่างต่อเนื่องเป็น 10,000 U ภายใน 31 ชั่วโมง (มูลค่านี้สามารถปรับเปลี่ยนได้ ลดลงก่อนหน้านี้ และล่าสุดได้ปรับเป็น 10,000 U) นักพัฒนารายแรกที่ประมูลได้สำเร็จจะมีสิทธิ์สร้าง TICKER ได้ TICKER นี้สามารถแสดงอยู่ในการแลกเปลี่ยนสปอตของ Hyperliquid และจำนวนเงินที่ประมูลจะจ่ายเป็น USDC

ราคาประมูลและราคาซื้อขายล่าสุด:

ที่มา: asxn

ในหมู่พวกเขา Tickers ที่สร้างขึ้นซึ่งน่าสังเกต ได้แก่ (ตามลำดับจากมากไปน้อยตามจำนวนการประมูล):

GOD : เกมที่ลงทุนโดย Pantera

CREAM : Cream ซึ่งเป็นโครงการให้กู้ยืมที่มีมายาวนานซึ่งประสบปัญหาโดยแฮกเกอร์ โครงการที่เกี่ยวข้องกับ Machibigbrother

อะนิเมะ: เป็นสัญลักษณ์โทเค็นของ Azuki มีข่าวลือว่าทีม AZUKI ยึดครอง แต่ก็ยังไม่ได้รับการยืนยันอย่างเป็นทางการ

จันทร์ : ผู้เผยแพร่เกม Pixelmoon

SWELL : โปรโตคอลการจำนำและการจำนำซ้ำของระบบนิเวศ Ethereum

RIFT : โปรโตคอลเกมเสมือนจริง J 3 ff

GAME: มีข่าวลือว่า GAME ถ่ายทำโดยใช้ Virtual แต่ยังไม่ได้รับการยืนยันอย่างเป็นทางการ

ANZ : โปรโตคอล Stablecoin ของห่วงโซ่ฐาน

SOVRN : อดีต BreederDAO (แพลตฟอร์มสินทรัพย์เกมที่ลงทุนโดย a16z และ Delphi ในรอบที่แล้ว) จะเปิดตัวเกมบน Hyperliquid เร็วๆ นี้

FARM : เกมสัตว์เลี้ยง AI พื้นเมือง Hyperliquid เปิดตัวผ่านแพลตฟอร์ม Hyperfun

ETHC : โครงการขุดที่เกี่ยวข้องกับ Machibigbrother

SOLV : ข้อตกลงจำนำระบบนิเวศ Bitcoin ด้วยการลงทุนจากห้องปฏิบัติการ BN และยังไม่ได้ออกเหรียญ

SOLV ถือได้ว่าเป็นจุดแบ่งสำหรับการประมูล HIP-1 ก่อนหน้านี้ ส่วนใหญ่เป็น meme และตรรกะของชื่อโดเมน

หลังจาก SOLV โครงการส่วนใหญ่เข้ามาเพื่อยึดกลุ่มระบบนิเวศและมีคุณสมบัติในการจดทะเบียนสกุลเงิน และราคา GOD สูงสุดก็ถูกขายไปเกือบ 1 ล้านเหรียญสหรัฐ ทิศทางของโปรเจ็กต์ส่วนใหญ่เป็นความบันเทิงทั่วๆ ไป โดยส่วนใหญ่เป็นเกมและ NFT แต่ก็มีโปรเจ็กต์ DeFi เช่น Solv, Swell และ Cream

นอกจากนี้ จะเห็นได้ว่าในฐานะการแลกเปลี่ยนนั้น ค่าธรรมเนียมการจดทะเบียน ของ Hyperliquid มีเสถียรภาพที่มากกว่า 100,000 ดอลลาร์สหรัฐในเดือนที่ผ่านมา ซึ่งค่อนข้างใกล้เคียงกับค่าธรรมเนียมการจดทะเบียนปัจจุบันของการแลกเปลี่ยนแบบรวมศูนย์ระดับที่สองบางแห่ง

ผ่านทาง HIP 1 นั้น Hyperliquid มีกลไก การลงรายการสกุลเงินแบบกระจายอำนาจ สาธารณะ ค่าธรรมเนียมในการลงรายการสกุลเงินจะถูกกำหนดโดยผู้เข้าร่วมตลาด และจะไม่มีปัญหาในการลงรายการสกุลเงินในการแลกเปลี่ยนแบบรวมศูนย์ ในทางกลับกัน ค่าธรรมเนียมที่เรียกเก็บสำหรับการลงรายการคือ ค่าธรรมเนียมสกุลเงินจะถูกใช้สำหรับการซื้อคืนและการทำลายของ HYPE ซึ่งยังเป็นประโยชน์ต่อประสิทธิภาพราคาและตัวชี้วัดการประเมินมูลค่าของ HYPE อีกด้วย

HIP-2 (AMM ของไฮเปอร์ลิควิด)

เนื่องจากการซื้อขายแบบทันทีของ Hyperliquid ดำเนินการในรูปแบบของหนังสือสั่งซื้อ จึงเป็นเรื่องยากที่จะรับประกันสภาพคล่องสำหรับเหรียญใหม่ Hyperliquid เสนอ HIP-2 เพื่อแก้ไขปัญหาสภาพคล่องเบื้องต้นของโทเค็นที่สร้างขึ้นผ่าน HIP 1

พูดง่ายๆ ก็คือ HIP 2 มีระบบสร้างตลาดอัตโนมัติที่ช่วยให้นักพัฒนาทำการตลาดโทเค็นที่สร้างผ่าน HIP-1 ได้โดยอัตโนมัติ ตรรกะการสร้างตลาดนั้นเป็นการสร้างตลาดแบบเชิงเส้นภายในช่วงเวลา และนักพัฒนาจะระบุขีดจำกัดราคาบนและล่าง ของช่วงการทำตลาด และจุดแบ่งเขตการซื้อและการขาย ระบบจะแบ่งการเปลี่ยนแปลงราคาทุกๆ 0.3% ออกเป็นตารางโดยอัตโนมัติ และทำให้ตลาดอยู่ในช่วงโดยอัตโนมัติ

รูปภาพด้านล่างเป็นสมุดคำสั่งซื้อโดยใช้ HIP-2 และการตั้งค่าพารามิเตอร์:

หลังจากการเปิดตัว HIP-2 โทเค็นระบบนิเวศ Hyperliquid ที่สร้างขึ้นใหม่จำนวนมากเลือกใช้กลไก Hyperliquid AMM นี้ ปัจจุบันยอดรวม USDC ของ HIP-2 เกิน 25 ล้านดอลลาร์สหรัฐ

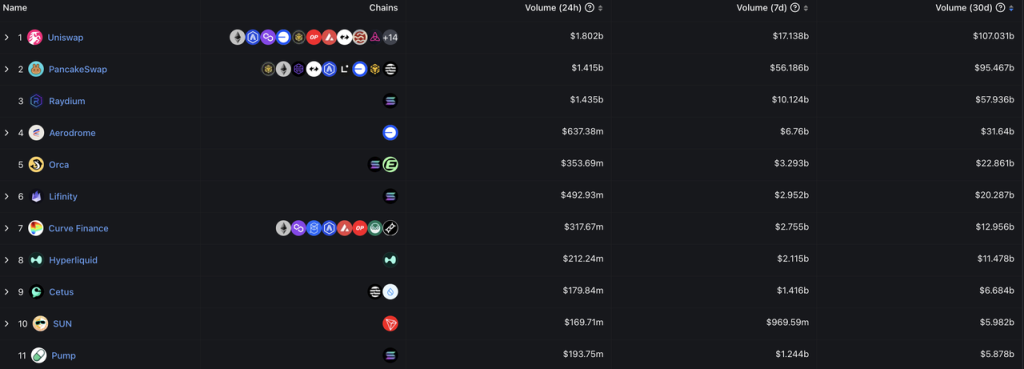

ปริมาณการซื้อขายสปอตเฉลี่ยต่อวันของ Hyperliquid ในช่วง 30 วันที่ผ่านมาอยู่ที่ประมาณ 400 ล้านดอลลาร์สหรัฐ ซึ่งติดอันดับหนึ่งในสิบ DEX อันดับแรก และมีปริมาณการซื้อขายใกล้เคียงกับ Curve, Lifinity และ Orca

ที่มา: DeFillama

2.3 ไฮเปอร์อีวีเอ็ม

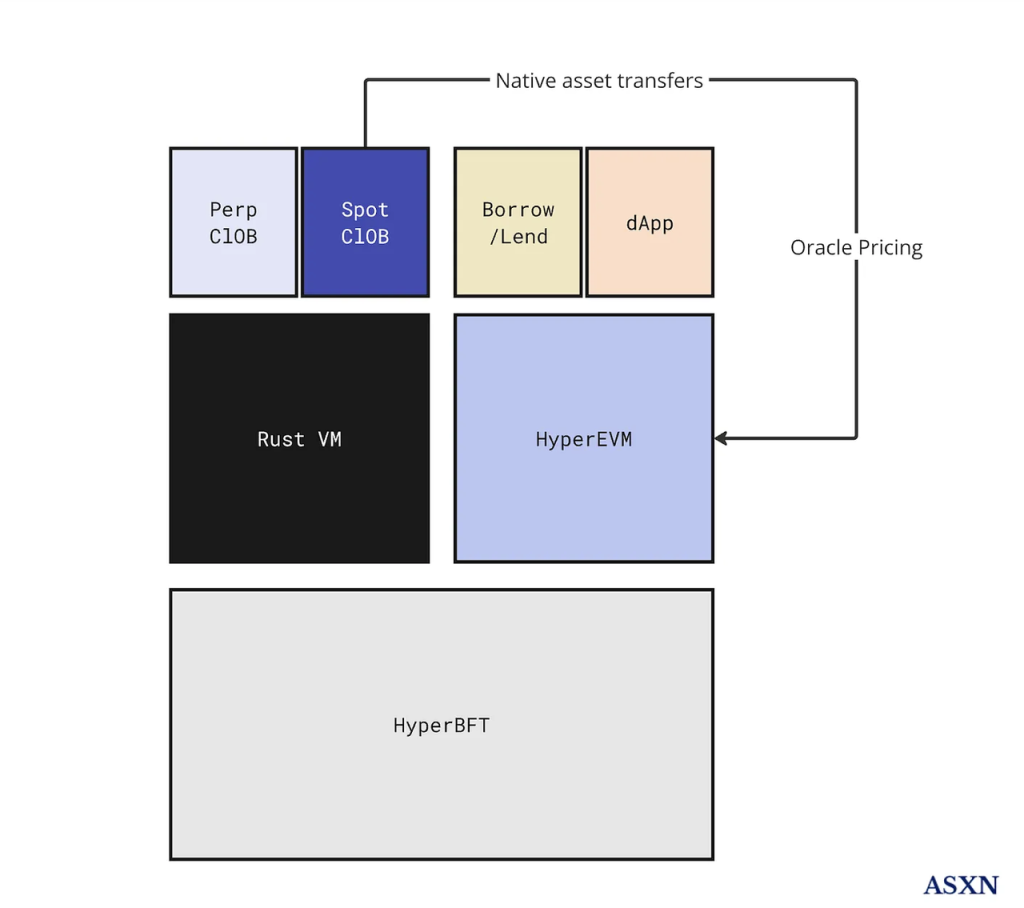

HyperEVM ยังไม่ออนไลน์ ในเอกสารอย่างเป็นทางการของ Hyperliquid นั้น RustVM ที่ทำงานบนอนุพันธ์และการแลกเปลี่ยนสปอตในปัจจุบันเรียกว่า Hyperliquid L1 และ HyperEVM เรียกว่า EVM ตามคำจำกัดความในเอกสารอย่างเป็นทางการ HyperEVM ไม่ใช่เครือข่ายอิสระ:

Hyperliquid L1 มี EVM สากลซึ่งเป็นส่วนหนึ่งของสถานะบล็อกเชน ที่สำคัญ HyperEVM ไม่ใช่เครือข่ายอิสระ แต่ได้รับการรักษาความปลอดภัยด้วยกลไกฉันทามติ HyperBFT แบบเดียวกับส่วนอื่นๆ ของ L1 ซึ่งช่วยให้ EVM สามารถโต้ตอบโดยตรงกับส่วนประกอบดั้งเดิมของ L1 เช่น หนังสือสั่งซื้อแบบทันทีและแบบถาวร

รายงาน ASXN อธิบายสถาปัตยกรรมของ Hyperliquid ด้วยแผนภาพต่อไปนี้:

Hyperliquid ติดตั้งเลเยอร์การดำเนินการสองชุด (RustVM และ HyperEVM) บนเลเยอร์ฉันทามติ (HyperBFT) ฟังก์ชันหลักของสัญญาและสปอตได้รับการติดตั้งบน RustVM และ RustVM จะมุ่งเน้นไปที่ dAPP หลักทั้งสองนี้ด้วย และ dAPP ที่เหลือคือ ติดตั้งอยู่ด้านบนของ HyperEVM

สำหรับ HyperEVM ตามเอกสารของทีมที่เราทราบ:

ต่างจาก RustVM ซึ่งเป็นที่ตั้งของจุดและการแลกเปลี่ยนปัจจุบันของ Hyperliquid HyperEVM นั้นไม่ได้รับอนุญาต ซึ่งหมายความว่านักพัฒนาทุกคนสามารถพัฒนาแอปพลิเคชันและออกสินทรัพย์ (FT หรือ NFT) ได้

HyperEVM และ L1 ของ Hyperliquid สามารถทำงานร่วมกันได้ ตัวอย่างเช่น HyperEVM สามารถใช้ Oracle L1 ได้ และการโอนบางสกุลเงินก็สามารถทำงานร่วมกันระหว่าง VM ทั้งสองได้ (เป็นไปไม่ได้ที่ทุกฝ่ายจะทำงานร่วมกันได้เนื่องจากสินทรัพย์บน L1 นั้น ได้รับอนุญาต และรวมเฉพาะ USDC และสินทรัพย์ที่สร้างผ่าน HIP-1 ในขณะที่ HyperEVM มีสินทรัพย์อีกมากมาย)

HyperEVM จะใช้โทเค็นดั้งเดิมของ Hyperliquid $HYPE เป็น Gas และ L1 ในปัจจุบันของ Hyperliquid ไม่ต้องการให้ผู้ใช้ชำระค่า Gas

ผู้เขียนไม่เคยเห็นสถาปัตยกรรมผลิตภัณฑ์ที่คล้ายกันในโลก crypto มาก่อน และเรายังไม่ชัดเจนเกี่ยวกับกรณีทั่วไปของความสามารถในการประกอบ DeFi บนเครือข่าย Ethereum ภายใต้สถาปัตยกรรมปัจจุบัน: ฝาก ETH ลงใน Lido เพื่อรับ stETH จากนั้นจึงใส่ stETH ลงไป ฝาก Aave ให้ยืม USDC จากนั้นใช้ USDC เพื่อซื้อ Meme token PEPE” บน HyperEVM และ Hyperliquid วิธีใช้งานบน L1 (อาจเป็นมาตรฐานในการพิจารณาว่าเป็นหนึ่งเชนหรือสองเชน) แต่ในความเข้าใจปัจจุบันของฉัน ความสัมพันธ์ระหว่าง HyperEVM และ Hyperliquid L1 อาจคล้ายกับ L2 และ L1 ด้วยการทำงานร่วมกันบางอย่าง มากกว่า ความสัมพันธ์ระหว่างการแลกเปลี่ยนแบบรวมศูนย์และการแลกเปลี่ยน EVM chain (เช่นความสัมพันธ์ระหว่าง Binance และ BNB Chain หรือ Coinbase และ Base Chain)

ปัจจุบัน เครือข่ายการทดสอบ HyperEVM ทำงานได้ตามปกติ และผู้ตรวจสอบความถูกต้องจำนวนมากได้เริ่มเข้าร่วมในการตรวจสอบเครือข่ายการทดสอบ HyperEVM แล้ว ผู้ตรวจสอบที่มีชื่อเสียงมากขึ้น ได้แก่ Chorus One, Figment, B Harvest, Nansen เป็นต้น

แหล่งที่มาของรายการโหนดการตรวจสอบ HyperEVM testnet: ASXN

เนื่องจาก RustVM ไม่ได้เปิดให้นักพัฒนาทุกคน ปัจจุบันมีแอปพลิเคชันเพียงไม่กี่รายการที่พัฒนาขึ้นสำหรับ RustVM ที่ใช้ Hyperliquid และส่วนใหญ่เป็นเครื่องมือเสริมในการทำธุรกรรม:

เช่น บอทซื้อขาย Telegram Hyperfun (โทเค็น HFUN), บอทซื้อขายโซเชียล Telegram pvp.trade, เทอร์มินัลการซื้อขาย tealstreet และ Insilico และผู้รวบรวมการซื้อขายอนุพันธ์ Ragetrade เป็นต้น

HyperEVM เปิดให้นักพัฒนาทุกคน และมีหลายโครงการที่วางแผนจะเปิดตัวบน HyperEVM นอกเหนือจากโครงการที่เรากล่าวถึงข้างต้นซึ่งได้รับโทเค็น HIP-1 เรียบร้อยแล้ว รูปภาพด้านล่างและ เว็บไซต์ Hypurr.co ทั้งสองรายการมีรายการค่อนข้างน้อย ส่วนหนึ่ง.

เรายังต้องรอการเปิดตัวอย่างเป็นทางการเพื่อค้นหากลไกเฉพาะของ HyperEVM และความสัมพันธ์กับ Hyperliquid L1 ขณะนี้ยังไม่มีแผนอย่างเป็นทางการที่จะเปิดตัว HyperEVM

สรุป: ตำแหน่งทางธุรกิจโดยรวมของ Hyperliquid ในปัจจุบันมีความคล้ายคลึงกับกลุ่มการค้าชั้นนำ ธุรกิจหลักคือการซื้อขาย + การดำเนินงาน L1 และได้กลายเป็นคู่แข่งโดยตรงของกลุ่มการค้ารายใหญ่ แม้ว่ารูปแบบธุรกิจจะสอดคล้องกันเมื่อเปรียบเทียบกับกลุ่มการค้าชั้นนำที่มีอยู่ Hyperliquid มีความแตกต่างตรงที่เลือกที่จะสร้างธุรกิจการค้าบนห่วงโซ่ เมื่อเทียบกับ CEX ที่ต้องได้รับอนุญาตและมีข้อมูลที่คลุมเครือ ข้อดีของแพลตฟอร์มการซื้อขายของ Hyperliquid ก็คือ ไม่ได้รับอนุญาต การเข้าถึง (โดยไม่มี KYC) ข้อมูลธุรกิจที่โปร่งใสและตรวจสอบได้ ความสามารถในการประกอบที่ดีขึ้น และต้นทุนการดำเนินงานที่ครอบคลุมที่ลดลงยังทำให้มีความสามารถในการสร้างรายได้และผลกำไรให้กับโทเค็น HYPE มากขึ้น

3. ทีม Hyperliquid แบบจำลองทางเศรษฐกิจโทเค็นและการประเมินมูลค่า

3.1 ทีม

Hyperliquid มีผู้ร่วมก่อตั้งสองคน คือ Jeff Yan และ iliensinc ซึ่งเป็นศิษย์เก่าของมหาวิทยาลัยฮาร์วาร์ด ก่อนที่จะเข้าสู่อุตสาหกรรมการเข้ารหัส Jeff เคยทำงานที่ Google และ Hudson River Trading Company ทีม Hyperliquid ค่อนข้างคล่องตัว ตามรายงานของ ASXN ในเดือนกันยายน มีสมาชิกในทีม 10 คน โดย 5 คนในจำนวนนี้เป็นวิศวกร

ตัดสินจากกระบวนการผลิตภัณฑ์ทั้งหมดที่ทีม Hyperliquid สร้างขึ้นในปัจจุบัน โดยเฉพาะอย่างยิ่งการยืนกรานในการวิจัยและพัฒนาโดยใช้เงินทุนด้วยตนเอง ห่วงโซ่ประสิทธิภาพสูงที่สร้างขึ้นเองเพื่อให้ได้หนังสือสั่งซื้อออนไลน์ที่สมบูรณ์ และ HIP-1 ที่มีนวัตกรรมขั้นสูง ทีมงานมีบุคลากรที่คล่องตัว ความสามารถในการแก้ไขปัญหาตามหลักการแรกเสมอนั้นน่าประทับใจ

3.2 โมเดลเศรษฐกิจ $HYPE

มูลค่ารวมของ $HYPE คือ 1 พันล้าน ซึ่งเปิดตัวอย่างเป็นทางการเมื่อวันที่ 29 พฤศจิกายน 2024 เนื่องจากไม่มีเงินทุน จึงไม่มีส่วนแบ่งของนักลงทุน การกระจายเฉพาะมีดังนี้:

31.0% ของการจัดสรรแหล่งกำเนิดถูกแจกจ่ายให้กับผู้ใช้รุ่นแรกๆ ของ Hyperliquid ตาม จำนวนคะแนน และมีการหมุนเวียนอย่างสมบูรณ์

38.888% สำหรับการปล่อยก๊าซเรือนกระจกในอนาคตและรางวัลชุมชน

จัดสรรให้กับทีม 23.8% และจะปล่อยตัวหลังจากล็อคไว้ 1 ปี ส่วนใหญ่จะเปิดตัวระหว่างปี 2027-2028 และบางส่วนจะปล่อยต่อหลังจากปี 2028

6.0% ไฮเปอร์ฟาวน์เดชั่น

เงินช่วยเหลือชุมชน 0.3%

0.012% ฮิป-2

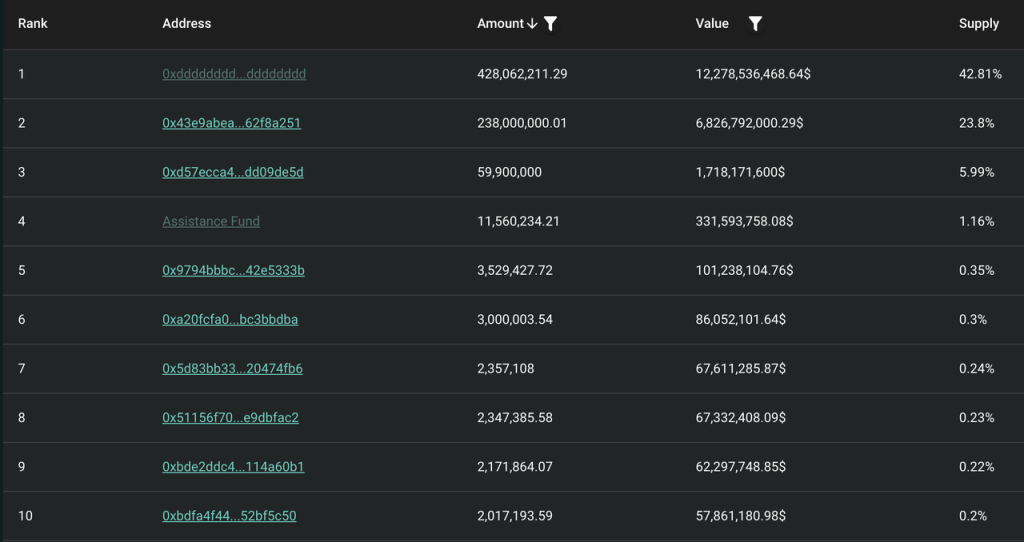

ทีมงานและชุมชนโดยรวมมีการกระจายในอัตราส่วน 3:7 ที่อยู่การถือครองสกุลเงินปัจจุบันมีดังนี้:

หากไม่รวมที่อยู่ของชุมชน ที่อยู่ของทีม และที่อยู่ของมูลนิธิ ที่อยู่ในปัจจุบันถือเหรียญมากที่สุดคือ Assistance Fund (ต่อไปนี้จะแทนที่ด้วย AF) ซึ่งถือครอง 1.16% ของ HYPE ทั้งหมด และ 3.74% ของการหมุนเวียน

ปัจจุบัน มีสองส่วนที่เกี่ยวข้องกับค่าธรรมเนียมในระบบนิเวศ Hyperliquid ทั้งหมด: ค่าธรรมเนียมการทำธุรกรรมและค่าธรรมเนียมการประมูล HIP-1 ต้นทุนการทำธุรกรรมประกอบด้วยค่าธรรมเนียมการทำธุรกรรมทันทีและตามสัญญา ค่าธรรมเนียมการจัดหาเงินทุนตามสัญญา และค่าธรรมเนียมการหักล้างสัญญา เนื่องจาก Hyperliquid L1 ไม่เรียกเก็บค่าธรรมเนียมก๊าซจากผู้ใช้ และ HyperEVM ยังไม่ได้เปิดตัว รายได้ปัจจุบันของ Hyperliquid จึงไม่รวมค่าธรรมเนียมก๊าซในการทำธุรกรรม

ตามทีมงานในเอกสารประกอบ:

ในโปรโตคอลอื่น ๆ ส่วนใหญ่ ทีมงานหรือบุคคลภายในเป็นผู้รับผลประโยชน์หลักของค่าธรรมเนียม สำหรับ Hyperliquid ค่าธรรมเนียมจะถูกส่งไปยังชุมชนทั้งหมด (HLP และกองทุนช่วยเหลือ) เพื่อความปลอดภัย กองทุนช่วยเหลือถือทรัพย์สินส่วนใหญ่ใน HYPE ซึ่ง เป็นสินทรัพย์เนทิฟที่มีสภาพคล่องมากที่สุดบน Hyperliquid L1

ในข้อตกลงอื่นๆ ส่วนใหญ่ ทีมหรือบุคคลภายในเป็นผู้รับผลประโยชน์หลักของค่าธรรมเนียม ที่ Hyperliquid ค่าธรรมเนียมเป็นของชุมชนทั้งหมด (HLP และกองทุนช่วยเหลือ) Assistance Fund ถือครองสินทรัพย์ส่วนใหญ่ใน HYPE เนื่องจากเป็นสินทรัพย์ที่มีสภาพคล่องมากที่สุดบน Hyperliquid L

ค่าธรรมเนียมทั้งหมดเป็นของ HLP และ AF เต็มจำนวน อย่างไรก็ตาม ทีมงานไม่ได้แจ้งอัตราส่วนค่าธรรมเนียมระหว่าง HLP และ AF อย่างชัดเจน

โชคดีที่ข้อมูลของ Hyperliquid L1 เปิดเผยต่อสาธารณะ ตามตรรกะ การเก็งกำไร ของ @stevenyuntcap ณ ต้นเดือนธันวาคม Hyperliquid ได้ให้เงินอุดหนุน HLP รวมเป็นเงิน 44 ล้านดอลลาร์สหรัฐนับตั้งแต่เปิดตัว และเงินทุน AF เริ่มต้นที่ใช้ในการซื้อ HYPE อยู่ที่ 5,200 ดอลลาร์สหรัฐฯ สรุปได้ว่ารายได้สะสมของ Hyperliquid ตั้งแต่เปิดตัวจนถึงต้นเดือนธันวาคมอยู่ที่ 96 ล้านดอลลาร์สหรัฐฯ กล่าวคือ รายได้รวมของข้อตกลงนี้อยู่ระหว่าง HLP และ AF อัตราส่วนการกระจายสินค้าคือ 46%: 54% (นอกจากนี้ เรายังสามารถใช้ปริมาณธุรกรรมสะสมของ Hyperliquid ที่ 428 พันล้านดอลลาร์สหรัฐในช่วงเวลานี้เพื่อคำนวณอัตราสัญญาเฉลี่ยของโปรโตคอล Hyperliquid ให้อยู่ที่ประมาณ 0.0225%)

เนื่องจากปัจจุบัน USDC ของ AF ซื้อ HPYE คืน เราจึงสามารถลดความซับซ้อนได้ดังนี้: 46% ของรายได้จากการซื้อขายตามสัญญาถาวรของ Hyperliquid ในช่วงเวลานี้ถูกจัดสรรให้กับฝั่งอุปทาน (ผู้ถือ HLP) และ 54% ถูกใช้เพื่อซื้อสกุลเงิน $HYPE คืน .

แน่นอนว่า นอกเหนือจากค่าธรรมเนียมการทำธุรกรรมตามสัญญาถาวรแล้ว Hyperliquid ยังมีรายได้สองส่วนที่จะเป็นประโยชน์ต่อผู้ถือ HYPE: ค่าธรรมเนียมการประมูลจาก HIP-1 และค่าธรรมเนียมการทำธุรกรรมทันทีส่วนหนึ่งของ USDC ในปัจจุบัน รายได้สองส่วนนี้ ล้วนเข้าสู่ AF เพื่อซื้อ HYPE คืน (รวมถึงส่วน HYPE ของค่าธรรมเนียมการทำธุรกรรมสปอต HYPE-USDC ซึ่งปัจจุบันถูกทำลายโดยตรง โดยมีจำนวน HYPE ที่ถูกทำลายทั้งหมด 110,000 รายการ)

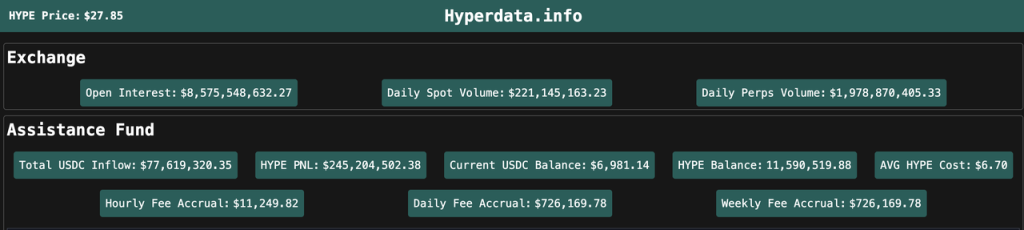

กลยุทธ์ปัจจุบันของ AF ยังคงเป็นการซื้อ USDC ที่สะสมทั้งหมดในรูปแบบ HYPE เป็นประจำ ดังนั้นเราจึงสามารถติดตามผลกำไรของ Hyperliquid และความเข้มข้นของการซื้อ HYPE คืนโดยอิงจากข้อมูลไหลเข้าของ AF USDC จากข้อมูลจาก hyperdata.info การไหลเข้าของ USDC สะสมในปัจจุบันของ AF เกินกว่า 77 ล้านดอลลาร์สหรัฐ ซึ่งเกิน 25 ล้านดอลลาร์สหรัฐในเดือนที่ผ่านมา และการซื้อคืน HYPE โดยเฉลี่ยต่อวันอยู่ที่ประมาณ 1 ล้านดอลลาร์สหรัฐ

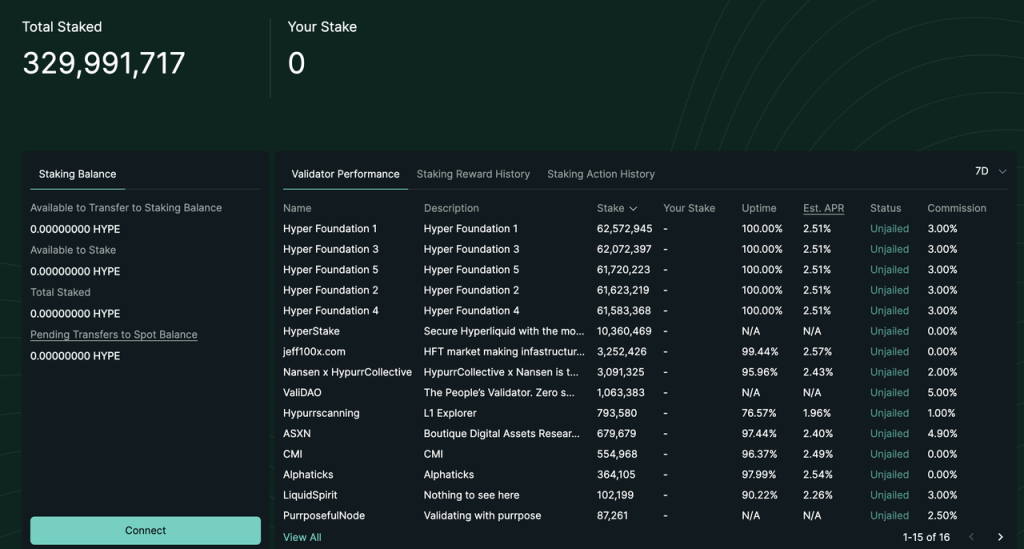

เมื่อวันที่ 30 ธันวาคม 2024 Hyperliquid ได้เปิดตัวฟังก์ชันการวางเดิมพัน HYPE อย่างเป็นทางการ อัตราผลตอบแทนปัจจุบันของการวางเดิมพัน HYPE อยู่ที่ประมาณ 2.5% รายได้ส่วนนี้รวมเฉพาะรายได้ของเลเยอร์ฉันทามติคงที่ และฉันทามติของผลตอบแทนหมายถึงชั้นฉันทามติของ Ethereum อัตราผลตอบแทนที่เป็นเอกฉันท์ (อัตราผลตอบแทนจะแปรผกผันกับกำลังสองของจำนวน HYPE ที่ให้คำมั่นสัญญา) นอกเหนือจากโทเค็น 300 ล้านของทีมและมูลนิธิแล้ว ยังมีค่าใกล้เคียงอีกด้วย โทเค็นผู้ใช้ 30 ล้านรายการเข้าร่วมในคำมั่นสัญญา

เมื่อมองไปสู่อนาคต ยังมีการปรับเปลี่ยนโมเดลทางเศรษฐกิจของ HYPE ที่เป็นไปได้อีกมากมายในอนาคต เช่น:

HyperEVM ออนไลน์อยู่

$HYPE ถูกใช้เป็นแก๊สสำหรับ HyperEVM

รายได้ของเลเยอร์การดำเนินการจะถูกแจกจ่ายให้กับผู้ให้คำมั่นสัญญา HYPE (รวมเฉพาะรายได้จากคำมั่นสัญญาของ HYPE ในปัจจุบันเท่านั้น)

ค่าธรรมเนียมจะถูกแจกจ่ายให้กับผู้ถือ $HYPE

ส่วนลดค่าธรรมเนียมการปักหลัก $HYPE

3.3 การประเมินมูลค่า

ด้านล่างนี้เราจะสำรวจกรอบการประเมิน 2 ประการต่อไปนี้สำหรับ Hyperliquid ก่อนที่จะเริ่มต้น ควรชี้ให้เห็นว่า:

ข้อมูลของ Hyperliquid มีการเปลี่ยนแปลงอย่างมาก มูลค่าหลักทรัพย์ตามราคาตลาด, TVL, รายได้, ข้อมูลผู้ใช้ ฯลฯ ได้เพิ่มขึ้นหลายครั้งหรือหลายสิบเท่าตามมูลค่าเดิมในเดือนที่ผ่านมา และพบว่ามีการย้อนกลับที่รุนแรงถึง 50% การเปลี่ยนแปลงในตัวบ่งชี้ของตัวเองนั้นยิ่งใหญ่กว่าการเปรียบเทียบที่แสดงโดยตัวบ่งชี้การประเมินค่าที่เราระบุไว้ด้านล่าง กรอบการประเมินมูลค่าต่อไปนี้เหมาะสมกว่าสำหรับการอ้างอิงการประเมินมูลค่าในระยะยาว

ปัจจุบันราคา HYPE เป็นปัจจัยพื้นฐานที่ใหญ่ที่สุดของ Hyperliquid การเพิ่มขึ้นอย่างรวดเร็วของข้อมูลต่างๆ เป็นผลมาจากการเพิ่มขึ้นของราคา HYPE มากกว่า เนื่องจาก Hyperliquid มีข้อมูลที่ดี จึงมีราคาดังกล่าว

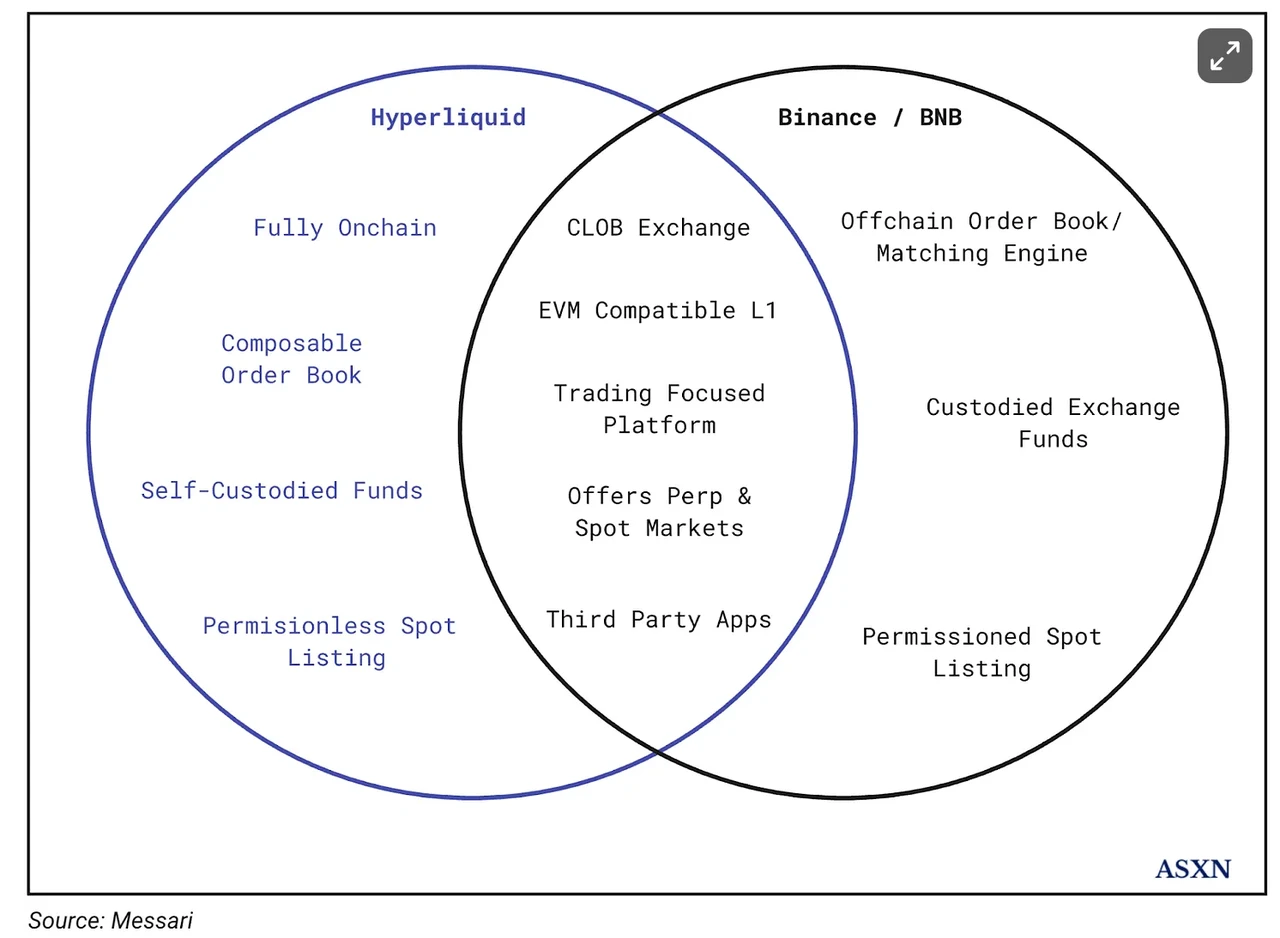

กรอบที่ 1: การเปรียบเทียบ BNB

วิทยานิพนธ์หลักของ Hyperliquid คือ on-chain binance ที่เสนอโดย Messari:

โดยทั่วไปการเปรียบเทียบนี้สมเหตุสมผลและอาจเป็นกรอบการทำงานที่ดีกว่า Binance/BNB อาจเป็นวัตถุเปรียบเทียบที่เหมาะสมที่สุดสำหรับ Hyperliquid/HYPE

ธุรกิจหลักของ Hyperliquid คืออนุพันธ์และการแลกเปลี่ยนสปอต ซึ่งสอดคล้องกับธุรกิจหลักที่เกี่ยวข้องของ Binance

HyperEVM สามารถเปรียบเทียบได้กับ BNBChain แม้ว่า HyperEVM จะยังไม่ได้เปิดตัวก็ตาม ตามการออกแบบในปัจจุบัน ทั้ง HYPE และ BNB สามารถใช้เป็นก๊าซสำหรับห่วงโซ่ EVM และทั้งสองสามารถให้คำมั่นว่าจะรับรายได้

ทั้ง HYPE และ BNB สามารถรับประโยชน์โดยตรงจากค่าธรรมเนียมการทำธุรกรรมของแพลตฟอร์ม

ด้านล่างนี้ เราจะแบ่งออกเป็นการแลกเปลี่ยนอนุพันธ์ การแลกเปลี่ยนสปอต และ EVM ตามสถาปัตยกรรม Hyperliquid เพื่อเปรียบเทียบกับ Binance

การแลกเปลี่ยนอนุพันธ์:

ดังที่เราได้กล่าวไว้ข้างต้น ข้อมูลล่าสุด เช่น สถานะของ Hyperliquid และปริมาณการซื้อขายอยู่ที่ประมาณ 10% ของข้อมูลที่เกี่ยวข้องของ Binance ดังนั้นเราจึงเชื่อโดยคร่าวว่าในโมดูลแลกเปลี่ยนอนุพันธ์ HYPE = 10% BNB

การแลกเปลี่ยนเฉพาะจุด:

ปริมาณการซื้อขายสปอตเฉลี่ยรายวันของ Hyperliquid ในช่วงสามสิบวันที่ผ่านมาอยู่ที่ประมาณ 400 ล้านดอลลาร์สหรัฐ ในขณะที่ปริมาณการซื้อขายสปอตเฉลี่ยต่อวันของ Binance ซึ่งไม่รวมคู่การซื้อขาย FDUSD ที่ไม่มีค่าธรรมเนียมนั้นอยู่ที่ประมาณ 26 พันล้านดอลลาร์สหรัฐ โดย HYPE = 1.5% BNB

อีวีเอ็ม:

ตามตรรกะข้างต้น เราเชื่อว่าความสัมพันธ์ระหว่าง HyperEVM และ Hyperliquid L1 นั้นคล้ายคลึงกับความสัมพันธ์ระหว่าง Binance Exchange และ BNBChain มากกว่า

HyperEVM ยังไม่ออนไลน์ เราไม่สามารถยืนยันจำนวน TVL ที่จะย้ายจาก RustVM ไปยัง HyperEVM อย่างไรก็ตาม จากมุมมองของสถาปัตยกรรมผลิตภัณฑ์และประสบการณ์ที่เกี่ยวข้อง ตรรกะโดยรวมยังคงขึ้นอยู่กับการโยกย้ายของผู้ใช้ที่มีอยู่ของการแลกเปลี่ยนที่เราระบุไว้ ข้อมูลของ Binance และ Coinbase เมื่อคำนึงถึงความเชื่อมั่นของตลาดที่ค่อนข้างร้อนแรงต่อ Hype เราถือว่า 10% ของ Exchange TVL จะถูกย้ายไปยังเครือข่าย (ยังคงเป็นแง่ดี แต่บทความส่วนใหญ่ในปัจจุบันที่ใช้การประเมินมูลค่า TVL จะถือว่า 100% Hyperliquid TVL จะถูกย้ายไปยัง HyperEVM) จากการคำนวณนี้ HYPE = 3% BNB

รูปแบบทางเศรษฐกิจ

นอกจากนี้ เรายังต้องพิจารณาความแตกต่างระหว่างแบบจำลองทางเศรษฐกิจของ HYPE และ BNB ด้วย

จากการวิเคราะห์แบบจำลองทางเศรษฐกิจของ HYPE ข้างต้น เราจะเห็นว่าปัจจุบัน HYPE แปลงกำไรขั้นต้นของแพลตฟอร์ม 54% และกำไรสุทธิ 100% ไปเป็นการซื้อคืนหรือทำลาย HYPE

ก่อนหน้านี้ BNB ได้ใช้กำไรสุทธิ 20% ของการแลกเปลี่ยน Binance เพื่อซื้อ BNB คืนตามสมุดปกขาว หลังจากการซื้อคืนและการทำลายล้างแยกออกจากกำไรสุทธิของแพลตฟอร์มในปี 2564 เราไม่มีทางรู้สัดส่วนของ การเพิ่มขีดความสามารถในการทำกำไรสุทธิของ Binance ของ BNB อย่างไรก็ตาม เมื่อพิจารณาจากแนวโน้มการเปลี่ยนแปลงของข้อมูลการทำลายล้างและตำแหน่งทางการตลาดของ Binance ในเวลาเดียวกัน สัดส่วนของการทำลายกำไรสุทธิน่าจะคงอยู่ในระดับใกล้เคียงกัน

จากมุมมองของแบบจำลองทางเศรษฐกิจ (สำหรับผู้ถือสกุลเงิน) HYPE นั้นดีกว่า BNB อย่างมาก

แหล่ง ข้อมูลการทำลายประวัติศาสตร์ของ BNB

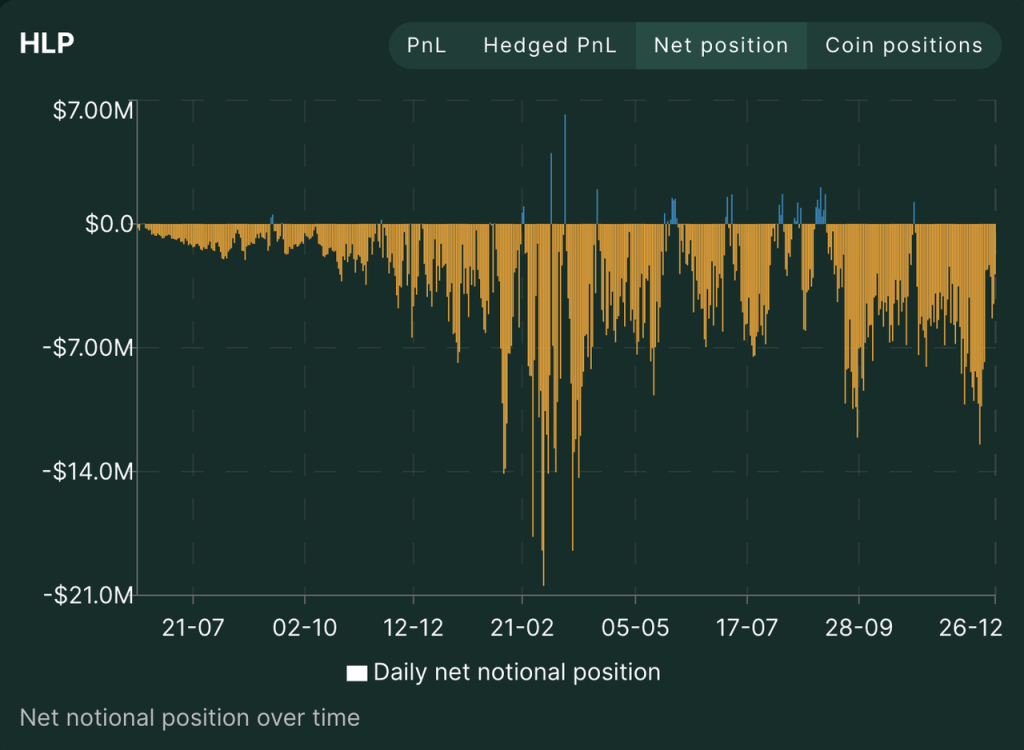

เป็นที่น่าสังเกตว่าสัดส่วนปัจจุบันของรายได้ของ Hyperliquid ที่ไหลไปยังโทเค็น HYPE คือ 54% และยังมีช่องว่างสำหรับมูลค่านี้ที่จะเพิ่มขึ้นอีก ด้วยเหตุผลด้านกลไก HLP จึงถือครองสถานะ Short ของสกุลเงินดิจิทัลจำนวนมากโดยใช้ USDC เป็นหลักประกันในตลาดกระทิงตั้งแต่เดือนกรกฎาคม 2023 เมื่อ BTC เพิ่มขึ้นมากกว่า 200% แม้ว่ากลยุทธ์ของ HLP เองจะเหมาะสมและเป็นเรื่องยากที่จะรักษาไว้ จุดคุ้มทุน อย่างไรก็ตาม คุณยังต้องจ่าย APR รายปีมากกว่า 30% เพื่อคงเงินทุนไว้ใน HLP

แหล่งที่มาของสถานะสุทธิในอดีตของ HLP: เว็บไซต์อย่างเป็นทางการของ Hyperliquid

ในอนาคต เมื่อตลาดถึงจุดสูงสุด แนวโน้มโดยรวมของผู้ใช้ crypto ที่ถือสุทธิในอนุพันธ์จะไม่เปลี่ยนแปลง ความน่าจะเป็นที่ผลตอบแทนเชิงกลยุทธ์ของ HLP จะเพิ่มขึ้นในตลาดที่มีความผันผวนและตลาดหมีเพิ่มขึ้น (จาก GMXs GLP และ GNSs Vault) เห็นแนวโน้มเดียวกันในรายได้ในอดีต) Hyperliquid อาจไม่จำเป็นต้องจ่ายรายได้ในสัดส่วนที่มากเช่นนี้เป็นค่าเช่าให้กับ HLP และอัตรากำไรสุทธิของ Hyperliquid ยังคงคาดว่าจะดีขึ้นต่อไป

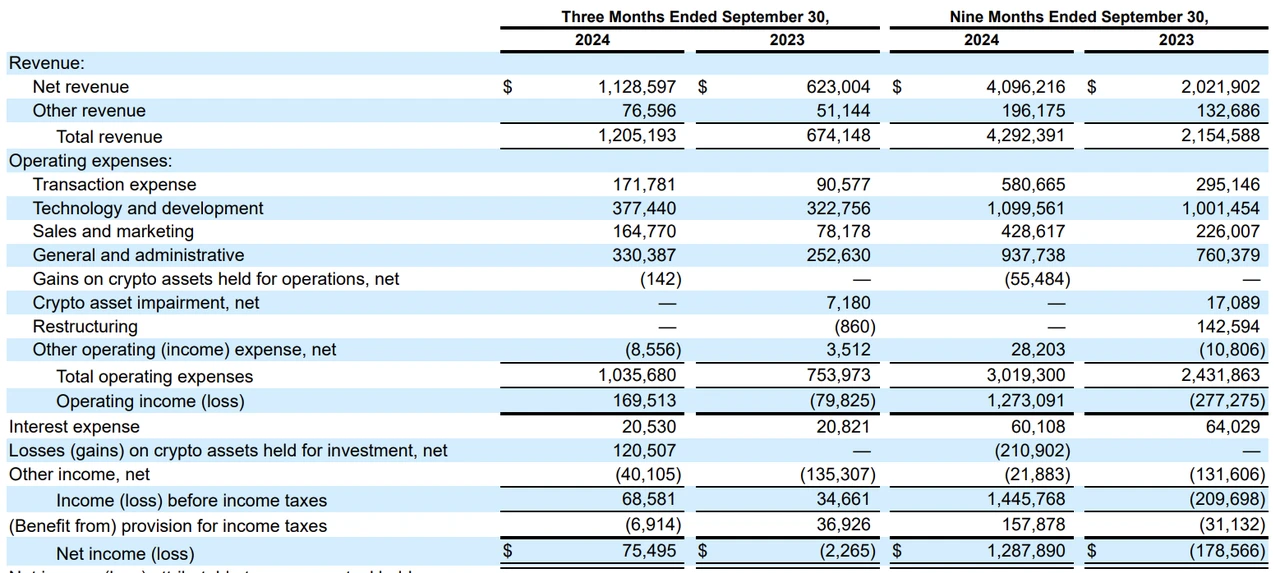

เมื่อพูดถึงอัตรากำไรสุทธิ เราไม่มีทางรู้ได้ว่าอัตรากำไรสุทธิของ Binance คืออะไร แต่เราสามารถดูต้นทุนการดำเนินงานของการแลกเปลี่ยนแบบรวมศูนย์ได้จากรายงานของบริษัทจดทะเบียน Coinbase

Coinbase รายงานรายไตรมาส 24 ไตรมาส 3

จะเห็นได้ว่าค่าใช้จ่ายในการดำเนินงานของ Coinbase (ด้านการวิจัยและพัฒนา การจัดการ ค่าใช้จ่ายในการขาย และค่าใช้จ่ายในการโอน) จะเฉลี่ยมากกว่า 600 ล้านดอลลาร์สหรัฐต่อไตรมาสในปี 2566 ซึ่งโดยพื้นฐานแล้วเทียบเท่ากับรายได้ทั้งหมด และอัตราดอกเบี้ยสุทธิอยู่ใกล้กับ 0 ในปี 2567 โดยสถานการณ์ตลาด หลังเกิดการระบาด อัตราดอกเบี้ยสุทธิปรับตัวดีขึ้นมาก แต่อัตราดอกเบี้ยสุทธิยังต่ำกว่า 30%

จากการเปรียบเทียบเชิงตัวเลขข้างต้น เราจะเห็นข้อดีของอัตราดอกเบี้ยสุทธิของ Hyperliquid (แบบจำลองทางเศรษฐกิจ) ได้อย่างชัดเจน เมื่อเปรียบเทียบกับธุรกรรมแบบรวมศูนย์ นอกจากนี้เรายังสามารถดูรายละเอียดข้อดีนี้ได้จากเหตุการณ์เฉพาะ: การจัดการปัญหารายการสกุลเงิน

การแลกเปลี่ยนแบบรวมศูนย์มักจะมีทีมงานจดทะเบียนเฉพาะที่รับผิดชอบในการแสดงรายการเหรียญ พวกเขาจำเป็นต้องติดตามฮอตสปอตของตลาดและเจรจากับทีมงานโครงการต่างๆ เพื่อรวบรวมค่าธรรมเนียมการจดทะเบียนสกุลเงินและ/หรือการแลกเปลี่ยนโทเค็นของโครงการแบบรวมศูนย์จำเป็นต้องจ่ายค่าแรงและค่าคอมมิชชั่นจำนวนมากให้กับทีมจดทะเบียนสกุลเงิน และพวกเขายังต้องจ่ายเงินเพื่อตรวจสอบและประมวลผลสกุลเงินด้วย กระบวนการจดทะเบียนอาจมีประเด็นการโอนผลประโยชน์ไปยังเงินเดือนของทีมควบคุมภายใน

ดังที่กล่าวไว้ข้างต้น กระบวนการลงรายการเหรียญของ Hyperliquid HIP-1 ทำงานโดยอัตโนมัติด้วยรหัสที่กำหนดไว้ล่วงหน้า และค่าใช้จ่ายในการดำเนินการของการลงรายการเหรียญใหม่นั้นใกล้เคียงกับ 0 อย่างไม่มีสิ้นสุด เพื่อให้สามารถจัดสรร ค่าธรรมเนียมการลงรายการ รายได้ให้กับผู้ถือครอง HYPE ได้อย่างเต็มที่

สรุป ณ สิ้นเดือนธันวาคม 2024 เรามีการเปรียบเทียบดังนี้

การซื้อขายตราสารอนุพันธ์: HYPE = 10% BNB

การซื้อขายทันที: HYPE = 1.5% BNB

EVM (โดยประมาณ): HYPE = 3% BNB

แบบจำลองทางเศรษฐกิจ: HYPE มีประสิทธิภาพเหนือกว่า BNB อย่างมีนัยสำคัญ

มูลค่าหลักทรัพย์ตามราคาตลาดหมุนเวียน: HYPE = 9% BNB

มูลค่าหลักทรัพย์ตามราคาตลาดหมุนเวียนเต็ม: HYPE = 27% BNB

การซื้อขายตราสารอนุพันธ์เป็นธุรกิจหลักในปัจจุบันของ Hyperliquid และควรมีน้ำหนักค่อนข้างสูงในการเปรียบเทียบมูลค่า ในความเห็นของผู้เขียน แม้ว่ามูลค่าตลาดของ HYPE ในปัจจุบันจะยังห่างไกลจากราคาถูก แต่ก็ไม่แพงเช่นกัน

เฟรม 2: ป.ล

HYPE มีกลไกการซื้อคืนและการทำลายโทเค็น ซึ่งทั้งสองอย่างนี้ส่งผลโดยตรงต่อโทเค็น HYPE สามารถใช้สำหรับการประเมินมูลค่าได้ดังต่อไปนี้:

ค่าธรรมเนียมการทำธุรกรรมตามสัญญา:

เราประมาณการตามค่าธรรมเนียมธุรกรรมสัญญาเฉลี่ย 0.0225% และส่วนแบ่งกำไร 46:54 ระหว่าง HLP และ AF

รายได้จากสัญญา Hyperliquid ในเดือนที่ผ่านมา = 154.7 พันล้านดอลลาร์สหรัฐ * 0.0225% = 34.8 ล้านดอลลาร์สหรัฐ ซึ่งประมาณ 54% เข้าไปสู่ AF เพื่อซื้อ HYPE คืน และจำนวน HYPE ที่ซื้อคืน = 18.79 ล้านดอลลาร์สหรัฐ ซึ่งสอดคล้องกับกำไรสุทธิต่อปีของ US 225.5 ล้านดอลลาร์

ค่าธรรมเนียมการประมูล HIP-1:

รายได้ในเดือนล่าสุดอยู่ที่ 6.1 ล้านเหรียญสหรัฐ ซึ่งสอดคล้องกับกำไรสุทธิต่อปีที่ 39.5 ล้านเหรียญสหรัฐ โดยอิงตามอัตราส่วนการแยก 46:54 ระหว่าง HLP และ AF

ค่าธรรมเนียมการทำธุรกรรมทันที:

มาตรฐานค่าธรรมเนียมสำหรับค่าธรรมเนียมการทำธุรกรรมทันทีของ Hyperliquid นั้นเหมือนกับค่าธรรมเนียมการทำธุรกรรมตามสัญญา ค่าธรรมเนียมส่วนหนึ่งของ USDC ก็มีการกระจายในลักษณะเดียวกับธุรกรรมตามสัญญา กล่าวคือ กำไรจะถูกกระจายระหว่าง HLP และ AF ในอัตราส่วน 46 :54; ขั้นตอนสำหรับโทเค็นอื่นๆ ในการทำธุรกรรมทันทีคือค่าธรรมเนียม (เช่น ในธุรกรรม HYPE-USDC ผู้ซื้อ HYPE ชำระค่าธรรมเนียมการจัดการ USDC และผู้ขาย HYPE ชำระค่าธรรมเนียมการจัดการ HYPE) จะถูกทำลายโดยตรง

ดังนั้นเราจึงต้องคำนวณกำไรสุทธิของ HYPE จากค่าธรรมเนียมการทำธุรกรรมทันทีเป็นสองส่วน:

ส่วนของ HYPE: คุณสามารถค้นหาได้โดยตรงผ่าน block explorer โทเค็น HYPE TGE มีอายุเพียง 30 วัน จำนวน HYPE ที่ถูกทำลายคือ 110,490 ซึ่งสอดคล้องกับการทำลายล้างต่อปีที่ 1,325,880 ซึ่งมีมูลค่าประมาณ 37 ล้านดอลลาร์สหรัฐ ณ ราคาปัจจุบัน

ส่วน USDC: ปริมาณการซื้อขายสปอตของ Hyperliquid ในช่วง 30 วันที่ผ่านมาอยู่ที่ 11.5 พันล้านดอลลาร์สหรัฐ สัดส่วนของการซื้อขายสปอตที่ใช้ในการซื้อคืน HYPE = 11.5 พันล้านดอลลาร์สหรัฐ * 0.0225* 54% = 1.397 ล้านดอลลาร์สหรัฐ ซึ่งสอดคล้องกับกำไรสุทธิต่อปีที่ 16.77 ดอลลาร์สหรัฐฯ ล้าน.

เมื่อรวมค่าใช้จ่ายสามส่วนข้างต้นเข้าด้วยกัน เราได้รวบรวมข้อมูลเป็นรายปีตามเดือนล่าสุด และพบว่าจำนวนเงินที่ใช้ในการซื้อคืน HYPE อยู่ที่ 318,770,000 เหรียญสหรัฐ

เมื่อคำนวณตามมูลค่าหลักทรัพย์ตามราคาตลาดหมุนเวียน P/S ของ HYPE คือ 29.4 เมื่อคำนวณตามมูลค่าหลักทรัพย์ตามราคาตลาดหมุนเวียนเต็มจำนวน P/S ของ HYPE คือ 88

เราได้แสดงรายการตัวบ่งชี้ P/S หมุนเวียนของโครงการ crypto บางโครงการที่ค่อนข้างเทียบเคียงได้กับ Hyperliquid:

จะเห็นได้ว่าการประเมิน P/S ของ L1 นั้นสูงกว่าการประเมินแอปพลิเคชันอย่างมาก และการประเมิน P/S ของ Hyperliquid นั้นต่ำกว่าการประเมิน L1 อื่นๆ ที่เทียบเคียงได้อย่างมีนัยสำคัญ

ข้างต้นเป็นสองกรอบการทำงานสำหรับการประเมินค่า HYPE สิ่งที่ต้องได้รับการเตือนอีกครั้งคือ:

ข้อมูลของ Hyperliquid มีการเปลี่ยนแปลงอย่างมาก - มูลค่าหลักทรัพย์ตามราคาตลาด, TVL, รายได้, ข้อมูลผู้ใช้ ฯลฯ ได้เพิ่มขึ้นหลายครั้งหรือหลายสิบเท่าตามมูลค่าเดิมในเดือนที่ผ่านมา และพบว่ามีการถดถอยถึง 50% การเปลี่ยนแปลงในตัวบ่งชี้ของตัวเองนั้นยิ่งใหญ่กว่าการเปรียบเทียบที่แสดงโดยตัวบ่งชี้การประเมินค่าที่เราระบุไว้ด้านล่าง กรอบการประเมินมูลค่าข้างต้นมีความเหมาะสมมากกว่าสำหรับการอ้างอิงการประเมินมูลค่าในระยะยาว

ปัจจุบันราคา HYPE เป็นปัจจัยพื้นฐานที่ใหญ่ที่สุดของ Hyperliquid การเพิ่มขึ้นอย่างรวดเร็วของข้อมูลต่างๆ เป็นผลมาจากการเพิ่มขึ้นของราคา HYPE มากกว่า เนื่องจาก Hyperliquid มีข้อมูลที่ดี จึงมีราคาดังกล่าว

4. ความเสี่ยง

ความเสี่ยงที่ Hyperliquid เผชิญมีดังนี้:

ความเสี่ยงด้านเงินทุน ปัจจุบัน เงินทุนทั้งหมดของ Hyperliquid ถูกจัดเก็บไว้ในเครือข่าย Arbitrum ความปลอดภัยของสัญญาอันชาญฉลาดนี้และการรักษาความปลอดภัยแบบหลายลายเซ็นของทีม 3/4 ที่จัดการกองทุนทั้งหมดถือเป็นสิ่งสำคัญ

ความเสี่ยงด้านโค้ด รวมถึงความเสี่ยง L1 ในปัจจุบันและความเสี่ยง HyperEVM Hyperliquid ใช้สถาปัตยกรรมที่เป็นนวัตกรรมใหม่และความเห็นพ้องต้องกัน และสถานะ L1 ที่ไม่ใช่โอเพ่นซอร์สในปัจจุบันจะลดโอกาสที่จะถูกโจมตี อย่างไรก็ตาม เมื่อขนาดและอิทธิพลของ Hyperliquid เพิ่มขึ้น และ HyperEVM เข้ามาสู่โลกออนไลน์ ความเป็นไปได้ของการโจมตี/ช่องโหว่ของโค้ดที่อาจเกิดขึ้น เพิ่มขึ้นเรื่อยๆ

ความเสี่ยงของ Oracle ซึ่งเป็นความเสี่ยงโดยธรรมชาติในการแลกเปลี่ยนอนุพันธ์ทั้งหมด

กฎระเบียบทำให้เกิดการสูญเสียข้อได้เปรียบเชิงเปรียบเทียบ ความต้องการ KYC ถือเป็นข้อได้เปรียบเชิงเปรียบเทียบหลักของ Hyperliquid เหนือการแลกเปลี่ยนแบบรวมศูนย์ เนื่องจากขนาดของ Hyperliquid ยังคงเติบโต อาจมีข้อกำหนดด้านกฎระเบียบ เช่น การต่อต้านการฟอกเงินจากกฎระเบียบ

อ้างอิง:

https://hyperfnd.medium.com/hype-genesis-1830a4dc2e3f

https://newsletter.asxn.xyz/p/hyperliquid-the-hyperoptimized-ord

https://data.asxn.xyz/dashboard/hl-auctions

https://hypurrscan.io/token/0x0d01dc56dcaaca66ad901c959b4011ec

https://www.prestolabs.io/research/hyperliquid-the-hype-begins#4.1-การกระจายอำนาจ

https://x.com/0x ak_/status/1871051318267445562

https://x.com/Darrenlautf/status/1869961681671184629