เมื่อทรัมป์กำลังจะเข้าสู่ทำเนียบขาวอีกครั้งและเข้ารับตำแหน่งประธานาธิบดีแห่งสหรัฐอเมริกา นักลงทุนจึงเต็มไปด้วยความคาดหวังสำหรับอนาคตของตลาดสกุลเงินดิจิทัล นับตั้งแต่ทรัมป์ชนะการเลือกตั้งประธานาธิบดี Bitcoin ก็ทะลุหลัก 100,000 ดอลลาร์แล้ว และทรัมป์อย่างเป็นทางการของทรัมป์มีมูลค่าตลาดรวม 82 พันล้านดอลลาร์ในเวลาเพียงสองวัน เพิ่มขึ้น 472 เท่านับตั้งแต่เปิดตัว อัลฟ่าจากคนดังและนักการเมืองชาวอเมริกันคนอื่นๆ ก็ปรากฏตัวขึ้น “ประธานาธิบดีจะออกเหรียญ” ไม่เพียงแต่ช่วยส่งเสริมแนวโน้มตลาด crypto เท่านั้น แต่การไหลเข้าของสภาพคล่องที่มากขึ้นใน Solana ทั้งในและนอกตลาดจะทำให้ระบบนิเวศของ Solana แย่ลงไปอีก

ในระหว่างการหาเสียงเลือกตั้งเมื่อปีที่แล้ว ทรัมป์สัญญาว่า Bitcoin ทั้งหมดที่รัฐบาลสหรัฐฯ ถืออยู่ในปัจจุบันและ Bitcoin ทั้งหมดที่ซื้อในอนาคตจะรวมอยู่ใน “National Strategic Bitcoin Reserve” ภายในหนึ่งชั่วโมงหลังจากเข้ารับตำแหน่ง เขาจะยุติการปราบปรามของรัฐบาลต่อสกุลเงินดิจิทัล และเสนอนโยบายที่จะส่งเสริมการพัฒนาโดยรวมของสกุลเงินดิจิทัล หากทรัมป์สามารถปฏิบัติตามคำมั่นสัญญาในการสนับสนุนเหล่านี้ได้อย่างแท้จริง สหรัฐอเมริกาอาจเร่งความนิยมของสกุลเงินดิจิทัลอย่างมาก และกลายเป็น ศูนย์กลางสกุลเงินดิจิทัลระดับโลก

เราคาดหวังว่าทรัมป์จะจัดลำดับความสำคัญของการส่งเสริมพระราชบัญญัติ FIT21 (พระราชบัญญัติเทคโนโลยีและนวัตกรรมทางการเงินแห่งศตวรรษที่ 21) เพื่อให้สกุลเงินดิจิทัลนับหมื่นสามารถแยกแยะได้อย่างชัดเจนว่าเป็น สินค้าโภคภัณฑ์ และ หลักทรัพย์ ภายใต้การกำกับดูแลที่สมเหตุสมผลของ ก.ล.ต. และ CFTC ส่งเสริมการเป็นผู้ประกอบการและนวัตกรรมรอบใหม่ภายใต้การกำกับดูแล VC และกองทุนแบบดั้งเดิมสามารถเข้าสู่เกมได้ภายใต้การรับประกันการปฏิบัติตามกฎระเบียบ ซึ่งจะเพิ่มมูลค่าตลาดของตลาด crypto ทั้งหมดไปสู่ระดับใหม่ สกุลเงินดิจิทัลประเภทต่างๆ มีลักษณะความเสี่ยงที่แตกต่างกันสำหรับเราในฐานะนักลงทุน ความผันผวนของราคาของสกุลเงินดิจิทัล สินค้าโภคภัณฑ์ อาจเกี่ยวข้องกับปัจจัยต่างๆ เช่น อุปสงค์และอุปทานของตลาด ในขณะที่สกุลเงินดิจิทัลด้านความปลอดภัยอาจได้รับผลกระทบจากปัจจัยต่างๆ เช่น การดำเนินงานของฝ่ายโครงการและความคาดหวังของตลาด หลังจากการจำแนกประเภทที่ชัดเจน เรายังสามารถประเมินความเสี่ยงของสกุลเงินดิจิทัลที่เราลงทุนได้แม่นยำยิ่งขึ้น และตัดสินใจลงทุนได้อย่างสมเหตุสมผลมากขึ้น

1. FIT21: ชี้แจงคุณลักษณะของ “สินค้าโภคภัณฑ์” และ “หลักทรัพย์”

จากมุมมองของหน่วยงานกำกับดูแลของสหรัฐอเมริกา ตั้งแต่ปี 2015 ไม่ว่าสกุลเงินดิจิทัลจะเป็น สินค้าโภคภัณฑ์ หรือ ความปลอดภัย ก็ตาม ได้รับการถกเถียงกันโดย SEC และ CFTC

พื้นฐานของการพิจารณาของ ก.ล.ต.: การทดสอบ Howey

-มีการลงทุนทางการเงินเกี่ยวข้องหรือไม่?

-มีความคาดหวังผลกำไรหรือไม่?

- มีเรื่องทั่วไปหรือไม่?

CFTC พิจารณาจาก:

- ใช้แทนกันได้หรือเปล่า?

- มีวางตลาดมั้ย?

- มันเป็นความขาดแคลนบางอย่างหรือไม่?

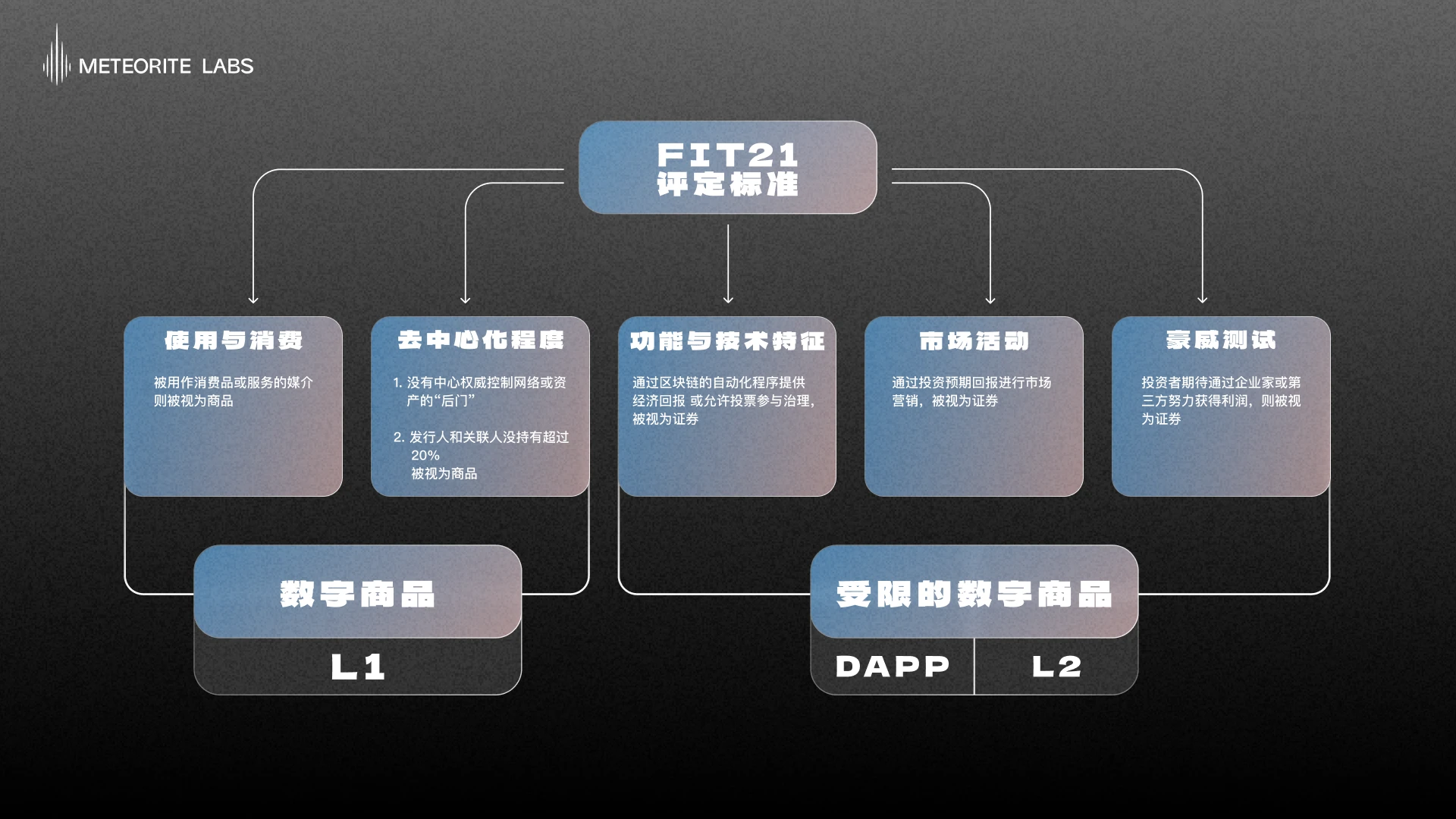

ในพระราชบัญญัตินวัตกรรมเทคโนโลยีทางการเงินสำหรับศตวรรษที่ 21 (พระราชบัญญัติ FIT21) ที่ผ่านโดยสภาผู้แทนราษฎรแห่งสหรัฐอเมริกาในเดือนพฤษภาคมปีนี้ กรอบการกำกับดูแลสินทรัพย์ดิจิทัลในวงกว้างได้รับการจัดตั้งขึ้นโดยการชี้แจงความรับผิดชอบด้านกฎระเบียบของหน่วยงานกำกับดูแลทั้งสอง และอัปเดตหลักทรัพย์และสินค้าโภคภัณฑ์ที่มีอยู่ กฎหมาย. กรอบการทำงานนี้กำหนดลักษณะของสกุลเงินดิจิทัล (สินทรัพย์ดิจิทัล) นอกเหนือจากเหรียญเสถียรออกเป็นสองประเภท:

- สินค้าโภคภัณฑ์ดิจิทัล ซึ่งควบคุมโดย CFTC แต่เพียงผู้เดียว

- สินทรัพย์ดิจิทัลที่ถูกจำกัด จริงๆ แล้วคล้ายกับหลักทรัพย์ แต่ไม่ได้ระบุไว้อย่างชัดเจน และอยู่ภายใต้การควบคุมโดย SEC แต่เพียงผู้เดียว

ซึ่งต่อไปนี้จะเรียกว่า สินค้าโภคภัณฑ์ และ หลักทรัพย์

FIT21 เสนอองค์ประกอบสำคัญห้าประการในการแยกแยะว่าสกุลเงินดิจิทัลเป็นหลักทรัพย์หรือสินค้าโภคภัณฑ์

การทดสอบ Howey : สอดคล้องกับวิจารณญาณที่มีมายาวนานของ SEC หากการซื้อสกุลเงินดิจิทัลถือเป็นการลงทุน และนักลงทุนคาดว่าจะทำกำไรผ่านความพยายามของผู้ประกอบการหรือบุคคลที่สาม โดยทั่วไปจะถือว่าเป็นหลักทรัพย์

การใช้งานและการบริโภค : หากสกุลเงินดิจิทัลถูกใช้เป็นสื่อกลางในการบริโภคสินค้าหรือบริการเป็นหลัก เช่น โทเค็นที่สามารถใช้เพื่อซื้อบริการหรือผลิตภัณฑ์เฉพาะเจาะจง สกุลเงินดังกล่าวอาจไม่จัดเป็นหลักทรัพย์ แต่เป็นสินค้าโภคภัณฑ์

ระดับการกระจายอำนาจ : ร่างกฎหมายดังกล่าวเน้นเป็นพิเศษเกี่ยวกับระดับการกระจายอำนาจของเครือข่ายบล็อคเชน หากเครือข่ายที่อยู่เบื้องหลังสกุลเงินดิจิทัลมีการกระจายอำนาจอย่างมาก โดยไม่มีหน่วยงานกลางควบคุมเครือข่ายหรือ “ประตูหลัง” ไปยังสินทรัพย์ สินทรัพย์จะถือเป็นสินค้าโภคภัณฑ์

ลักษณะการทำงานและทางเทคนิค : หากสกุลเงินดิจิทัลให้ผลตอบแทนทางการเงินเป็นหลักหรืออนุญาตให้ลงคะแนนในการกำกับดูแลผ่านกระบวนการอัตโนมัติบนบล็อกเชน ก็มีแนวโน้มว่าจะถือเป็นหลักทรัพย์

กิจกรรมการตลาด : วิธีการส่งเสริมและขายสกุลเงินดิจิทัลในตลาดก็เป็นปัจจัยสำคัญเช่นกัน หากโทเค็นถูกวางตลาดเพื่อผลตอบแทนจากการลงทุนที่คาดหวังเป็นหลัก โทเค็นนั้นอาจถือเป็นหลักทรัพย์ได้

จากมุมมองของการใช้งานและการบริโภค เชนสาธารณะและโทเค็น PoW นั้นสอดคล้องกับมาตรฐานสินค้าโภคภัณฑ์มากกว่า ลักษณะทั่วไปของพวกมันคือพวกมันถูกใช้เป็นสื่อกลางในการแลกเปลี่ยนหรือวิธีการชำระเงินเป็นหลัก แทนที่จะเป็นการลงทุนโดยคาดว่าจะมีการแข็งค่าของเงินทุน แม้ว่าสินทรัพย์เหล่านี้อาจถูกซื้อและถือครองโดยเก็งกำไรในตลาดจริง แต่ก็มีแนวโน้มที่จะได้รับการปฏิบัติเหมือนเป็นสินค้าโภคภัณฑ์จากมุมมองของการออกแบบและวัตถุประสงค์หลัก

ร่างกฎหมายระบุว่า “หากไม่มีบุคคลที่เกี่ยวข้องเป็นเจ้าของหรือควบคุมสิทธิ์ในการออกเสียงมากกว่า 20% ผ่านบุคคลที่เกี่ยวข้องในช่วง 12 เดือนที่ผ่านมา นี่บ่งชี้ว่าสินทรัพย์ดิจิทัลมีการกระจายอำนาจในระดับสูง” ซึ่งมักจะหมายความว่าไม่มีหน่วยงานใดหรือกลุ่มเล็ก ๆ ที่สามารถควบคุมการดำเนินงานหรือการตัดสินใจของสินทรัพย์ได้ จากมุมมองนี้ การกระจายอำนาจในระดับสูงเป็นปัจจัยสำคัญที่ขับเคลื่อนสินทรัพย์ให้ถือเป็นสินค้าโภคภัณฑ์ เนื่องจากจะช่วยลดการควบคุมมูลค่าและการดำเนินงานของสินทรัพย์เพียงรายการเดียว ซึ่งสอดคล้องกับลักษณะของสินค้าโภคภัณฑ์ กล่าวคือ โดยหลักแล้ว เพื่อแลกเปลี่ยนหรือใช้งานโดยมิใช่เพื่อผลตอบแทนจากการลงทุน

จากมุมมองของฟังก์ชันและคุณลักษณะทางเทคนิค โทเค็นอรรถประโยชน์ที่ควบคุมโดย DAO นั้นสอดคล้องกับมาตรฐานของหลักทรัพย์มากกว่า “หากสกุลเงินดิจิตอลให้ผลตอบแทนทางการเงินเป็นหลักหรืออนุญาตให้ลงคะแนนมีส่วนร่วมในการกำกับดูแลผ่านกระบวนการอัตโนมัติบนบล็อคเชน พวกเขาจะถือเป็นหลักทรัพย์” เพราะสิ่งนี้บ่งชี้ว่านักลงทุนคาดหวังว่าจะได้รับผลประโยชน์จากความพยายามขององค์กรบุคคลที่สาม

มีความขัดแย้งเกิดขึ้น จะเกิดอะไรขึ้นถ้าโทเค็นยูทิลิตี้มีการกระจายอำนาจในระดับสูงในแง่ของการกำกับดูแลด้วย? ไม่ควรถูกกำหนดให้เป็นสินค้าโภคภัณฑ์ไม่ใช่หรือ?

ประเด็นที่ควรพิจารณาในที่นี้ คือ จุดประสงค์หลักของผู้ถือในการถือครองสินทรัพย์เพื่อรับผลตอบแทนทางเศรษฐกิจ (เช่น ผ่านการแข็งค่าของสินทรัพย์หรือเงินปันผล) หรือเพื่อใช้สินทรัพย์เพื่อทำธุรกรรมและกิจกรรมอื่น ๆ บนแพลตฟอร์มหรือ เครือข่าย?

ในบริบทของการอนุมัติแอปพลิเคชัน ETF Spot ETH (แบบฟอร์ม 19 b-4) คำจำกัดความของ ETH มีแนวโน้มที่จะนำไปใช้งานมากกว่า และลักษณะของคำมั่นสัญญาและการกำกับดูแลนั้นมีไว้เพื่อ รักษาการดำเนินงานของเครือข่ายมากกว่าผลตอบแทนทางเศรษฐกิจ ดังนั้นในอนาคต สินทรัพย์ดิจิทัล L1 ที่คล้ายกับ ETH ในทางทฤษฎีสามารถถือเป็นสินค้าโภคภัณฑ์ได้ตราบใดที่มีคุณสมบัติตรงตามข้อกำหนดเบื้องต้น เช่น ระดับของการกระจายอำนาจ

จากมุมมองนี้ หากทิศทางการกำกับดูแลของโปรโตคอลที่ควบคุมโดย DAO รวมถึง DeFi และ L2 นั้นใกล้กับ การได้รับผลตอบแทนทางเศรษฐกิจหรือเงินปันผล มากขึ้น การวางตำแหน่งของพวกเขามีแนวโน้มที่จะถูกกำหนดให้เป็นหลักทรัพย์

ดังนั้น ตามใบเรียกเก็บเงิน FIT21 เท่านั้น เราจึงถือว่าโทเค็น L1 เป็นสินค้าโภคภัณฑ์ชั่วคราว และโทเค็นโปรโตคอลและโทเค็น L2 โดยมีการกำกับดูแลของ DAO เป็นหลักทรัพย์

ในเวลาเดียวกัน เราพบว่าผลลัพธ์นี้โดยพื้นฐานแล้วสอดคล้องกับผลลัพธ์ของวิธีการประเภทที่ 1 (สินค้าโภคภัณฑ์ดิจิทัล) และประเภทที่ 2 (โทเค็นการกำกับดูแลตราสารทุน) ที่เสนอโดย Frax Finance จะอธิบายโดยละเอียดในส่วนที่ 3

แม้ว่าสภาผู้แทนราษฎรจะผ่านการพิจารณาเมื่อเดือนพฤษภาคม แต่ FIT21 ก็ยังไม่ได้ลงคะแนนเสียงในวุฒิสภา นักวิเคราะห์ของ JPMorgan เชื่อว่าการเรียกเก็บเงินสกุลเงินดิจิทัลที่หยุดชะงักหลายรายการ รวมถึง FIT21 อาจได้รับการอนุมัติอย่างรวดเร็วเมื่อทรัมป์เข้ารับตำแหน่งอย่างเป็นทางการ

เมื่อทรัมป์กำลังจะเข้าสู่ทำเนียบขาว FIT21 อาจจะมาในเร็ว ๆ นี้ และจะสร้างสภาพแวดล้อมด้านกฎระเบียบที่มั่นคงและมีประสิทธิภาพเพื่อการเติบโตที่ดีของตลาด crypto จำเป็นต้องให้ความสนใจกับความคืบหน้าของร่างพระราชบัญญัติต่อไป (ลายเซ็นของสภาผู้แทนราษฎร - วุฒิสภา - ประธานาธิบดี)

ร่างกฎหมายดังกล่าวกำหนดแนวคิดของการกระจายอำนาจไว้อย่างชัดเจน ไม่มีใครสามารถควบคุมเครือข่ายบล็อกเชนทั้งหมดได้เพียงลำพัง และไม่มีใครที่เป็นเจ้าของสินทรัพย์ดิจิทัลหรือสิทธิ์ในการลงคะแนนเสียงมากกว่า 20% มีแนวโน้มที่จะถูกมองว่าเป็น “สินค้าดิจิทัล” คำจำกัดความของสกุลเงินดิจิทัลสำหรับสินค้าโภคภัณฑ์คาดว่าจะเสริมสร้างการขยายตัวของสกุลเงินดิจิทัลเหล่านี้ในด้านการชำระเงิน ในเวลาเดียวกัน ด้วยการกระจายอำนาจในระดับสูง ETF อาจมีออกมามากขึ้น SOL ETF คาดว่าจะกลายเป็น ETF สกุลเงินดิจิทัลแห่งที่สามรองจาก ETH ETF ตามที่ Geoffrey Kendrick หัวหน้าฝ่ายวิจัยการแลกเปลี่ยนเงินตราต่างประเทศและสินทรัพย์ดิจิทัลของ Standard Chartered Bank และ Anthony Scaramucci ผู้ก่อตั้งและหุ้นส่วนผู้จัดการของ Tianqiao Capital นอกจากนี้ยังมี XRP และ LTC ที่เพิ่มขึ้นเมื่อเร็ว ๆ นี้เนื่องจากข่าวลือของ ETF

สำหรับ สินทรัพย์ดิจิทัลที่ถูกจำกัด นั่นคือโทเค็นความปลอดภัย เช่น DeFi ร่างกฎหมาย FIT21 จะเอื้อต่อการปฏิบัติตามข้อกำหนด DeFi มากกว่า และอาจกระตุ้นให้เกิด การควบรวมและซื้อกิจการ ไม่ว่าจะเป็นการเป็นผู้ประกอบการหรือการเงินแบบดั้งเดิม การลงทุนในโครงการ DeFi จะสะดวกยิ่งขึ้น เมื่อพิจารณาว่าสถาบันการเงินแบบดั้งเดิมที่ BlackRock เป็นตัวแทนได้ยอมรับตลาด crypto ในช่วงไม่กี่ปีที่ผ่านมา (ส่งเสริมการจดทะเบียน ETF และการออกสินทรัพย์หนี้ของสหรัฐฯ บน Ethereum) DeFi น่าจะเป็นพื้นที่รูปแบบหลักของพวกเขาในอีกไม่กี่ปีข้างหน้า As สำหรับชะตากรรมของจระเข้ การควบรวมและซื้อกิจการอาจเป็นหนึ่งในตัวเลือกที่สะดวกที่สุด และสัญญาณที่เกี่ยวข้องใด ๆ แม้แต่เพียงความตั้งใจในการควบรวมกิจการก็จะกระตุ้นให้เกิดการประเมินราคาใหม่ของโครงการ DeFi ชั้นนำ

2. การวิเคราะห์เชิงลึกของ L1, L2 และ DeFi เป็นสินค้าโภคภัณฑ์หรือหลักทรัพย์?

บีทีซี

มูลค่าของสินค้าขึ้นอยู่กับเวลาแรงงาน กล่าวคือ การรับรู้เวลาแรงงาน มูลค่าของหลักทรัพย์ขึ้นอยู่กับอัตรากำไร หรืออีกนัยหนึ่งคือการรับรู้ถึงความคาดหวังด้านกำไร

สินค้าโภคภัณฑ์เป็นผลิตภัณฑ์ทางเศรษฐกิจ ซึ่งโดยปกติจะเป็นทรัพยากรที่สามารถทดแทนได้อย่างสมบูรณ์หรือในสาระสำคัญ นั่นคือ ตลาดถือว่าสินค้ามีระดับเทียบเท่าหรือใกล้เคียงกัน โดยไม่คำนึงว่าใครเป็นผู้ผลิตสินค้าเหล่านั้น

Bitcoin เป็นสกุลเงินดิจิตอลตัวแรกที่ได้รับความนิยมมากที่สุดและใหญ่ที่สุดตามมูลค่าตลาด จำนวน Bitcoins ทั้งหมดคงที่ที่ 21 ล้าน ผ่านกลไกฉันทามติของ PoW กระบวนการของ นักขุด และ การขุด และการได้มาซึ่งผลิตภัณฑ์ด้านแรงงาน แรงงานมนุษย์จะถูกควบแน่น ซึ่งสามารถโอน ซื้อขาย และสร้างขึ้นผ่านเงินได้ การพิจารณาซึ่งสอดคล้องกับความคงอยู่ของทรัพย์สินที่เจ้าของมีความสุขในชีวิตจริงมีมูลค่าการใช้และมูลค่าการแลกเปลี่ยน

ในขณะเดียวกัน การกระจายอำนาจในการประมวลผล การกระจายโหนด และอัตราแฮชของเครือข่าย และตัวบ่งชี้อื่น ๆ ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ทำให้เป็นสกุลเงินดิจิทัลที่มีการกระจายอำนาจมากที่สุด จนถึงปัจจุบัน ไม่มีสกุลเงินดิจิทัลใดที่สามารถแข่งขันกับ Bitcoin ในแง่ของการกระจายอำนาจได้

แนวคิดหลักของ Bitcoin คือการสร้างระบบการชำระเงินด้วยสกุลเงินแบบกระจายอำนาจที่ใครๆ ก็สามารถเข้าร่วมได้โดยไม่ต้องได้รับการอนุมัติจากรัฐบาลหรือธนาคารหรือการกำกับดูแล หลังจากการพัฒนามานานกว่าสิบปี ปัจจุบัน Bitcoin ถูกใช้เป็นเงินตามกฎหมายในเอลซัลวาดอร์และสาธารณรัฐอัฟริกากลาง ประเทศต่างๆ เช่น สหรัฐอเมริกา ออสเตรเลีย แคนาดา และสหราชอาณาจักร ได้อนุญาตให้ใช้ Bitcoin เพื่อการชำระเงินตามกฎหมาย

ดังนั้น Bitcoin จึงเป็น สินค้าโภคภัณฑ์ดิจิทัล อย่างไม่ต้องสงสัย ในแง่ของระดับการกระจายอำนาจและการใช้งาน

ผลประโยชน์ทับซ้อน

ในฐานะเครือข่ายบล็อกเชนแห่งแรกที่รองรับสัญญาอัจฉริยะ Ethereum เป็นที่รู้จักในด้านแอปพลิเคชันแบบกระจายอำนาจ มาตรฐานโทเค็น ERC ความปลอดภัย คุณสมบัติแบบกระจายอำนาจ และนวัตกรรมในสาขาบริการทางการเงิน ช่วยให้นักพัฒนาสามารถสร้างและปรับใช้โครงสร้างพื้นฐานสำหรับแอปพลิเคชันแบบกระจายอำนาจได้เช่นกัน ส่งเสริมการพัฒนาเพลงยอดนิยมเช่น DeFi และ GameFi

ผู้ที่ชื่นชอบ Crypto มักเรียก ETH ว่า น้ำมันดิจิทัล เพราะเหตุใด

ประการแรก ETH มีบทบาทเป็นเชื้อเพลิงพื้นฐานในเครือข่าย Ethereum ซึ่งใช้ในการชำระค่าธรรมเนียมการทำธุรกรรมและทำหน้าที่เป็นเชื้อเพลิงสำหรับการทำธุรกรรม นั่นก็คือก๊าซ คุณต้องใช้มันเพื่อชำระค่าดำเนินการต่างๆ เช่น การส่งธุรกรรม การจัดซื้อบริการหรือสินค้า การปรับใช้สัญญาอัจฉริยะ เป็นต้น สิ่งนี้คล้ายกับการใช้น้ำมันในโลกแห่งความเป็นจริงเป็นเชื้อเพลิงและพลังงาน ซึ่งเป็นทรัพยากรพื้นฐานที่ขับเคลื่อนกิจกรรมและการใช้งานที่หลากหลาย จากมุมมองนี้ มีความโน้มเอียงไปที่คุณลักษณะของสินค้าโภคภัณฑ์มากกว่า และส่วนใหญ่จะใช้เป็นสื่อในการทำธุรกรรมหรือวิธีการชำระเงิน

เนื่องจากแอปพลิเคชันบน Ethereum เพิ่มขึ้นอย่างต่อเนื่องและกิจกรรมเครือข่ายบ่อยขึ้น เช่น DeFi และ GameFi ความต้องการ ETH ก็ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ความต้องการที่เพิ่มขึ้นนี้คล้ายคลึงกับความต้องการน้ำมันที่เพิ่มขึ้นในระหว่างการพัฒนาอุตสาหกรรม ซึ่งส่งผลให้มูลค่าของ ETH สูงขึ้น ในเวลาเดียวกัน การขุด DeFi และ LSDFi ที่ได้จาก ETH ถือได้ว่าเป็นดอกเบี้ยที่จ่ายให้กับผู้ถือ ETH ซึ่งเป็นค่าพรีเมียมของสินค้าโภคภัณฑ์

เป็นมูลค่าการกล่าวขวัญว่า จากมุมมองของการออกและการเผาเพิ่มเติม อัตราการออก Ethereum ETH ต่อปียังต่ำกว่า Bitcoin BTC อีกด้วย แม้แต่ในการเล่าเรื่องที่บ้าคลั่งเช่น xxFi Summer ปริมาณการเผาอาจมากกว่าจำนวน ของภาวะเงินฝืดเพิ่มเติม ลักษณะภาวะเงินฝืดนี้คล้ายคลึงกับการขาดแคลนทรัพยากรน้ำมัน

เนื่องจาก Ethereum เปลี่ยนไปใช้กลไก PoS กลไกการออก ETH จึงมีการเปลี่ยนแปลงที่สำคัญ PoS ให้รางวัลแก่ผู้ใช้ในการถือครองและเดิมพัน ETH ซึ่งจะช่วยรักษาความปลอดภัยของเครือข่าย กลไกนี้เชื่อมโยง ETH ที่ออกใหม่เข้ากับความปลอดภัยและความมีชีวิตชีวาของเครือข่าย

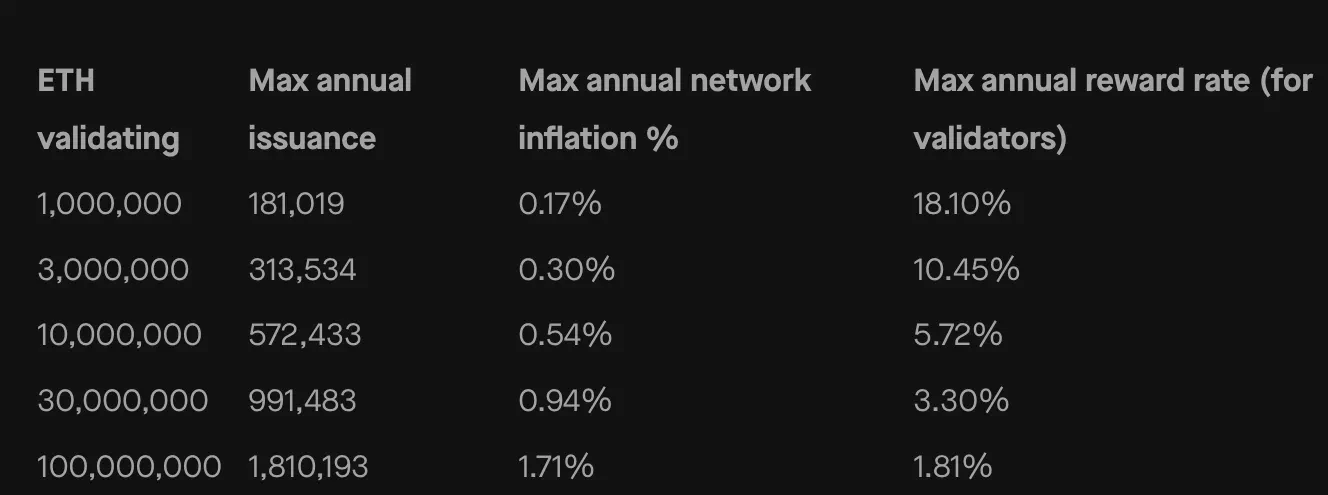

เมื่อ Ethereum ใช้กลไก POW บล็อกจะถูกสร้างขึ้นทุกๆ 14 วินาทีโดยประมาณ และผู้กำเนิดแต่ละบล็อกจะได้รับรางวัล 2 ETH ในความเป็นจริง จำนวน ETH ใหม่ที่เพิ่มขึ้นในแต่ละปีจะอยู่ที่ประมาณ 4.5 ล้าน (นั่นคือประมาณ 12,300 ETH ต่อวัน)

เมื่อมีการนำกลไก POS มาใช้ รูปแบบการออกเพิ่มเติมก็จะเปลี่ยนไปเช่นกัน กล่าวคือ รางวัลสำหรับผู้ตรวจสอบที่ปักหลัก ยิ่งมีคำมั่นสัญญามากเท่าไร อัตราผลตอบแทนก็จะยิ่งต่ำลง และยิ่งมีคำมั่นสัญญาน้อยลง รางวัลก็จะยิ่งสูงขึ้นตามการควบคุมตนเอง

ดังที่เห็นได้จากตารางด้านล่าง หลังจากใช้กลไก POS เมื่ออัตราเงินเฟ้อ ETH ต่อปีถูกกำหนดให้ไม่สูงกว่า 1.71% ช่วงของ ETH ใหม่จะอยู่ที่ประมาณ 180,000-2.09 ล้านต่อปี (นั่นคือประมาณ 496 -5,700 ต่อวัน) ).

ในปี 2021 Ethereum Foundation ได้เปิดตัวกลไก การเผาไหม้ EIP-1559

EIP-1559 ปรับปรุงโครงสร้างค่าธรรมเนียมการทำธุรกรรมของ Ethereum BaseFee (ค่าธรรมเนียมพื้นฐาน) ในแต่ละธุรกรรมจะถูกเผาจนหมด และค่าธรรมเนียม Priority (ค่าธรรมเนียมลำดับความสำคัญ) จะชำระให้กับนักขุดโดยตรง

ซึ่งหมายความว่า ยิ่งการใช้งานเครือข่ายสูง BaseFee ก็จะยิ่งสูงขึ้นตามระดับความแออัดของเครือข่าย และ ETH จะถูกเผาในที่สุด

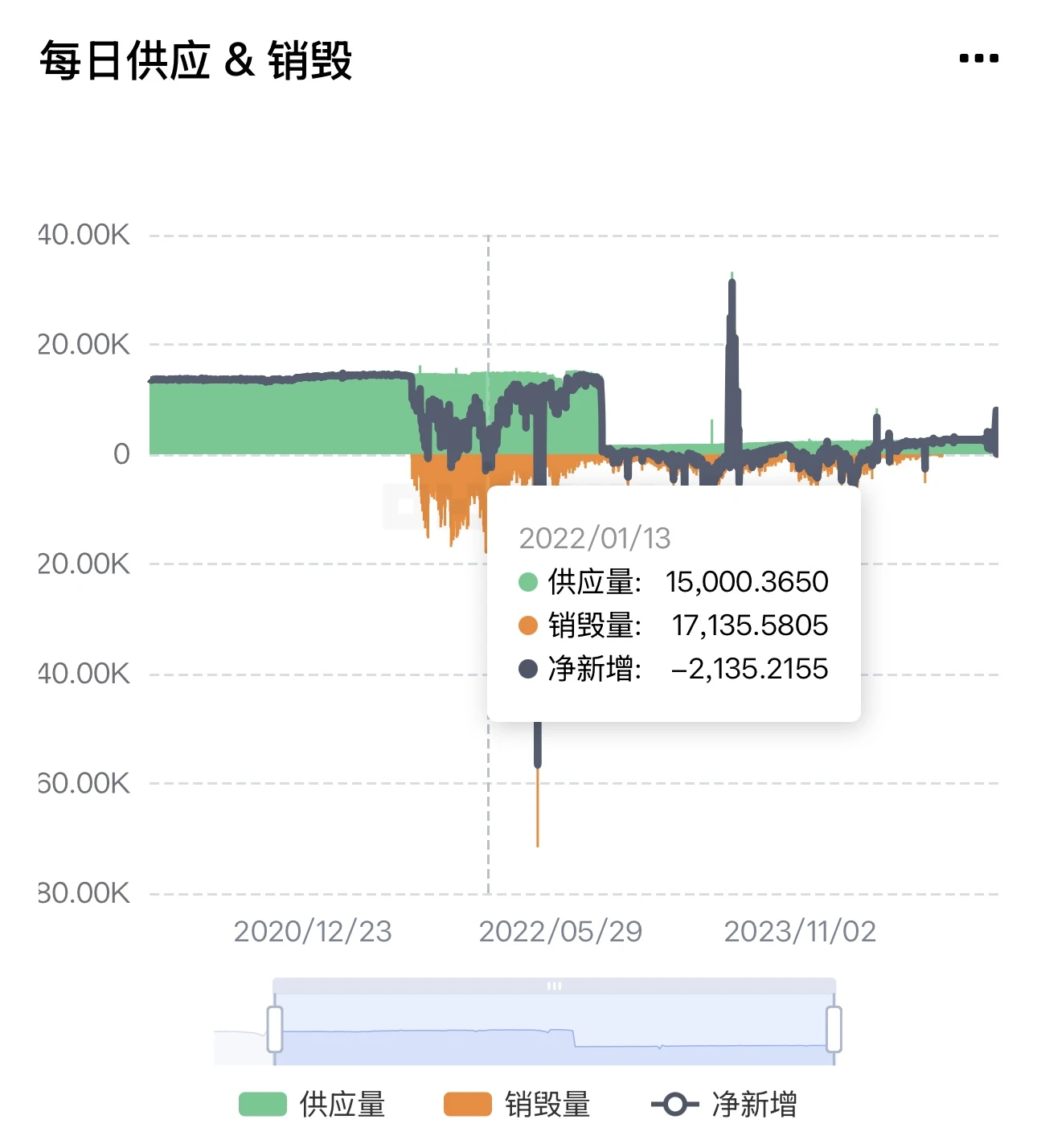

ให้เราดูสถานะของการเผาไหม้และการจัดหาในช่วงระยะเวลา PoW และ PoS ผ่านข้อมูลเฉพาะ

ดังที่เห็นได้จากรูปด้านล่าง EIP-1559 เปิดตัวอย่างเป็นทางการในเดือนสิงหาคม 2564 นับตั้งแต่เวลานี้ มีการเผา ETH ไปแล้ว 4.54 ล้าน ETH และออกเพิ่มอีก 7.81 ล้าน ซึ่งหมายความว่าจำนวนการออกจริงเพิ่มเติมนั้นสูงพอๆ กัน เป็น 781-454 = 3.27 ล้าน

ดังที่เห็นได้จากรูปด้านล่าง ในเดือนกันยายน 2022 Ethereum เสร็จสิ้น The Merge และแปลงเป็นกลไก PoS นับตั้งแต่เวลานี้ มีการเผาเหรียญไปแล้ว 1.91 ล้านเหรียญ และได้มีการออกเหรียญเพิ่มเติมอีก 1.87 ล้านเหรียญ ในความเป็นจริง หลังจากเปลี่ยนมาใช้ PoS แล้ว สถานะการออกและการเผาไหม้โดยทั่วไปจะเป็นภาวะเงินฝืด ประมาณ -40,669 เหรียญ

จะเห็นได้ชัดเจนจากข้อมูลทั้งสองชุดนี้:

1. จากมุมมองของการเผาไหม้ตั้งแต่เดือนสิงหาคม 2564 ถึงกันยายน 2565 อยู่ในช่วงเริ่มต้นของการสิ้นสุดของตลาดกระทิงครั้งล่าสุด ในรอบ 11 เดือน ปริมาณการเผาไหม้สูงถึง 454-191 = 2.63 ล้านเหรียญ

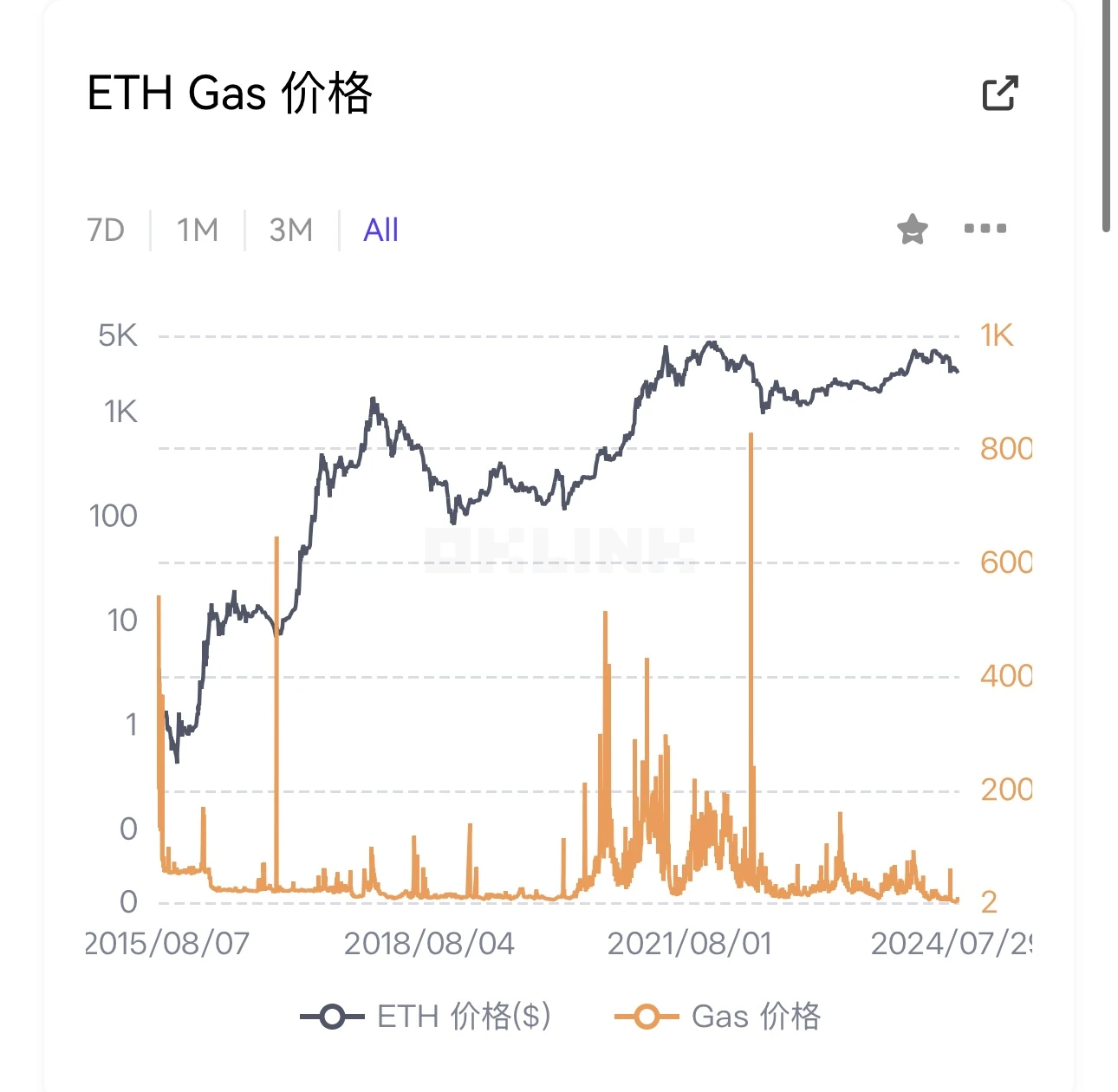

ช่วงเวลานี้เป็นช่วงเริ่มต้นของการสิ้นสุดของตลาดกระทิง ตามราคาก๊าซในรูปด้านล่าง ราคาก๊าซยังคงอยู่ระหว่าง 30 ถึง 156 ดอลลาร์สหรัฐ และกิจกรรมออนไลน์ยังคงเกิดขึ้นบ่อยครั้ง การใช้งานเครือข่ายสูงและเบิร์นสูง

แต่ไม่สามารถสมดุลกับจำนวนเหรียญใหม่ในช่วงนี้ได้ซึ่งสูงถึง 781-187 = 5.94 ล้าน

2. จากมุมมองของการออกเพิ่มเติม ตั้งแต่เดือนสิงหาคม 2564 ถึงเดือนกันยายน 2565 ยังคงเป็นกลไกฉันทามติของ PoW และมีการออกเหรียญใหม่จำนวน 5.94 ล้านเหรียญ อย่างไรก็ตาม นับตั้งแต่เปลี่ยนมาใช้ PoS ในเดือนกันยายน 2022 มีการออกเหรียญใหม่เพียง 1.87 ล้านเหรียญเท่านั้น

ดังนั้นปริมาณการออก PoS จึงต่ำกว่ากลไก PoW มาก

ด้วยกลไกการออกและการเผาไหม้แบบคู่ขนาน เราคาดหวังว่าเมื่อความสนใจของตลาดมุ่งเน้นไปที่เครือข่าย Ethereum และก่อให้เกิดคลื่นลูกใหม่ของการเล่าเรื่องที่บ้าคลั่งซึ่งคล้ายกับ DeFi Summer และ AI Meme Season ปริมาณธุรกรรมจะเพิ่มขึ้นอย่างมาก หากปริมาณธุรกรรมเพิ่มขึ้น มากเพียงพอ เรามีโอกาสเห็นว่าปริมาณ ETH ที่ถูกเผาจะเกินจำนวน ETH ที่ออก ทำให้เกิดปรากฏการณ์ภาวะเงินฝืด

อย่างไรก็ตาม ตลาดในปัจจุบันไม่ได้มุ่งเน้นที่ห่วงโซ่ Ethereum ปริมาณธุรกรรมและค่าธรรมเนียมก๊าซค่อนข้างต่ำ การออกจำหน่ายเกินกว่าการเผาไหม้ และอยู่ในภาวะเงินเฟ้อ ตามสถิติจากการเผา ETH ในช่วงเจ็ดวันที่ผ่านมา มีการออก ETH ทั้งหมด 18,199 ETH และถูกเผา 8,711 ซึ่งหมายความว่าจำนวนทั้งหมดเพิ่มขึ้นจริงเพียง 9,488 ซึ่งควบคุมอัตราเงินเฟ้อได้ดี

ดังที่แสดงในภาพด้านล่าง ขณะนี้ Ethereum เพิ่มขึ้นประมาณ 0.411% ต่อปี แต่เมื่อเทียบกับเวอร์ชัน PoW ของ Ethereum 3.716% และ Bitcoin 0.83% ยังคงต่ำอยู่

สุดท้ายนี้ จากมุมมองของกฎระเบียบ เครือข่าย Ethereum มีการกระจายอำนาจอย่างมาก และไม่มีหน่วยงานควบคุมแบบรวมศูนย์ แม้ว่าจะมีทีมผู้ก่อตั้งที่เป็นที่รู้จัก แต่การดำเนินงานและการพัฒนาในปัจจุบันส่วนใหญ่ขึ้นอยู่กับชุมชน การอัปเกรดในระดับโปรโตคอลมาจากการกำกับดูแลข้อเสนอโดยตรง

สังเกตการถือครอง ETH 10 อันดับแรก ยกเว้นสัญญาจำนำ ETH 2.0 ซึ่งคิดเป็น 46.06% ของ ETH การถือครอง ETH ส่วนที่เหลือ ไม่ว่าจะเป็นที่อยู่กระเป๋าเงินส่วนตัวหรือที่อยู่สัญญา คิดเป็นสัดส่วนไม่เกิน 3%

ตามวิธีการกระจายอำนาจของ FIT21 สิ่งนี้จะสนับสนุนคุณลักษณะสินค้าโภคภัณฑ์ของ ETH เพิ่มเติม

เช่นเดียวกับ L1 อื่นๆ ของ ETH พวกมันล้วนเป็น Gas token ของ chain ของตัวเอง และเป็นแกนหลักของระบบนิเวศที่สร้างขึ้นโดยรอบ ที่อยู่การถือครองโทเค็นไม่เกิน 20% และเราทุกคนคิดว่ามันเป็นสินค้าโภคภัณฑ์ แต่ที่นี่เราต้องมุ่งเน้นไปที่ L2

อีทีเอช L2

ระบบนิเวศ Ethereum มีขนาดใหญ่มากแล้ว ไม่เพียงแต่ L1 ที่เจริญรุ่งเรืองทางระบบนิเวศเท่านั้น แต่ยังมี L2 มากกว่าร้อยรายการด้วยรูปแบบการตรวจสอบที่หลากหลาย เช่น Rollup, Optimium, zkRollup เป็นต้น L2 แต่ละตัวมีระบบนิเวศของตัวเอง

ระดับของการกระจายอำนาจของผู้ผลิตบล็อก L2 นั้นไม่สำคัญเท่ากับ L1 ซึ่งหมายความว่าโทเค็นนั้นไม่จำเป็น การมองในแง่ดีและการตัดสินโดยอนุญาโตตุลาการก่อนหน้านี้ทำงานได้ดีโดยไม่ต้องใช้โทเค็น ETH มีฟังก์ชันพิเศษใน L2 ทั้งหมด นั่นคือ โทเค็น Gas ของ L2 ทั้งหมด

เหตุใด L2 จึงใช้ ETH เป็นโทเค็น Gas

การกำเนิดของ Ethereum L2 ได้รับการออกแบบมาเพื่อปรับปรุงความสามารถในการปรับขนาดของ Ethereum และลดค่าธรรมเนียมการทำธุรกรรม ขณะเดียวกันก็ สืบทอดความปลอดภัยและความพร้อมใช้งานของข้อมูลของ Ethereum

ประการแรกคือความปลอดภัย ธุรกรรมทั้งหมดใน L2 จะต้องได้รับการยืนยันและเก็บไว้ใน L1 ในที่สุด ประการที่สองคือความพร้อมใช้งานของข้อมูล เพื่อให้ข้อมูล L2 ได้รับการตรวจสอบโดยเครือข่ายหลักของ Ethereum และรับประกันความถูกต้องตามกฎหมาย ข้อมูลธุรกรรมบน L2 จะต้องเผยแพร่ไปยัง Ethereum กระบวนการทั้งสองจำเป็นต้องใช้ ETH เพื่อชำระค่าธรรมเนียมการชำระบัญชีและค่าธรรมเนียม DA บน Ethereum

ในการจ่าย L1 แม้ว่าจะสามารถชำระโทเค็นดั้งเดิมของ L2 ได้ แต่โทเค็นนั้นจะถูกแปลงเป็น ETH ก่อน ตัวอย่างเช่น Starknet เป็น L2 ตัวแรกในบรรดา L2 ที่มีชื่อเสียงหลายแห่งที่วางแผนจะสนับสนุนการจ่าย Gas ด้วยโทเค็น STRK ดั้งเดิม แต่จะปล่อยให้เครื่องมือตรวจสอบต้องรับการแปลง STRK <-> ETH และเสนอราคาอัตราแลกเปลี่ยนผ่านหนึ่งในสาม ออราเคิลปาร์ตี้

แล้วอะไรคือความสำคัญของการมีอยู่ของโทเค็นดั้งเดิมของ L2?

สิ่งนี้จะกลับไปที่โซ่ L2 นั่นเอง แม้ว่าในแง่ของความปลอดภัย L2 มีความปลอดภัยเท่ากับ L1 อย่างไรก็ตาม L2 มักจะใช้โหนดซีเควนเซอร์แบบรวมศูนย์ในเลเยอร์การดำเนินการของธุรกรรมการประมวลผล ซึ่งมีหน้าที่รับผิดชอบในการเรียงลำดับธุรกรรมและบรรจุภัณฑ์ แม้ว่าการออกแบบแบบรวมศูนย์นี้สามารถมอบประสบการณ์ผู้ใช้ที่ดีขึ้น ค่าธรรมเนียมที่ลดลง และการยืนยันธุรกรรมที่รวดเร็วขึ้น แต่ก็ยังนำมาซึ่งความเสี่ยงในการเซ็นเซอร์อีกด้วย ตัวอย่างเช่น ตัวเรียงลำดับแบบรวมศูนย์สามารถตรวจสอบธุรกรรมของผู้ใช้โดยประสงค์ร้าย แยก MEV ส่วนหน้า ฯลฯ

ในกรณีนี้ เราจะกระจายอำนาจเครื่องคัดแยกได้อย่างไร? คำตอบปัจจุบันคือโทเค็น ซึ่งกระจายอำนาจผ่านการกำกับดูแลและรางวัลบล็อก ตัวอย่างเช่น ผู้ถือโทเค็นสามารถมีส่วนร่วมในการกำกับดูแลเครือข่ายโดยการลงคะแนนและกำหนดกฎการทำงานและพารามิเตอร์ของซีเควนเซอร์

นอกจากนี้ยังอธิบายด้วยว่าเหตุใด L2 ส่วนใหญ่จึงออกโทเค็นของตนเอง แต่การใช้งานจริงส่วนใหญ่เป็นเพียงการมีส่วนร่วมในการกำกับดูแลเท่านั้น

ดังนั้นโทเค็นดั้งเดิมของ L2 จึงไม่ใช่ Gas ของห่วงโซ่ของตัวเอง และไม่จำเป็นต้องพัฒนาระบบนิเวศรอบโทเค็นนี้ (ซึ่งส่วนใหญ่ยังคงเป็น ETH) มันเหมาะสำหรับการกำกับดูแลเครือข่ายและการวางเดิมพันเท่านั้น และมีแนวโน้มมากกว่า เพื่อนำไปใช้ในระดับกฎระเบียบ

เดไฟ

DeFi Summer ปี 2020 ถือเป็นรอบแอปพลิเคชันที่กำลังเบ่งบาน โดยมีโปรโตคอลใหม่จำนวนมากเกิดขึ้น และโปรโตคอลเก่า เช่น UniSwap, Maker และ Aave พุ่งถึงจุดสูงสุดใหม่ ทุก chain ใหม่ ทุก ๆ Layer 2 ที่เปิดตัว โดยพื้นฐานแล้วมีสามสิ่งใหญ่: Swap, stablecoin และ Lending สินค้าหลักทั้งสามนี้กำลังถูกจำหน่ายในปริมาณมากในทุกห่วงโซ่

จากมุมมองของยูทิลิตี้ โปรโตคอล DeFi ให้บริการทางการเงินและผลิตภัณฑ์ที่คล้ายคลึงกับผลิตภัณฑ์ทางการเงินแบบดั้งเดิม และผลิตภัณฑ์ทางการเงินแบบดั้งเดิมมักจะถือว่ามีคุณสมบัติด้านความปลอดภัย

นอกจากนี้ โปรโตคอล DeFi ในปัจจุบันส่วนใหญ่ยังอยู่ในสถานะ กระจายอำนาจบางส่วน การกระจายอำนาจจะสะท้อนให้เห็นเฉพาะในชั้นแอปพลิเคชันและการกำกับดูแลเท่านั้น แต่โค้ดพื้นฐานยังคงถูกควบคุมโดยทีมพัฒนาหลัก สิ่งนี้ทำให้ DeFi เหมาะสำหรับการเป็น ความปลอดภัย ใน FIT21 เท่านั้น ในเวลาเดียวกัน จากการทดสอบ Howey โทเค็นโปรโตคอล DeFi ที่ตรงตามเงื่อนไขต่อไปนี้: การลงทุน ความคาดหวังผลกำไร หน่วยงานที่มีร่วมกัน และผลกำไรที่มาจากความพยายามของผู้ก่อการหรือบุคคลที่สาม ควรถูกกำหนดให้เป็นหลักทรัพย์ด้วย

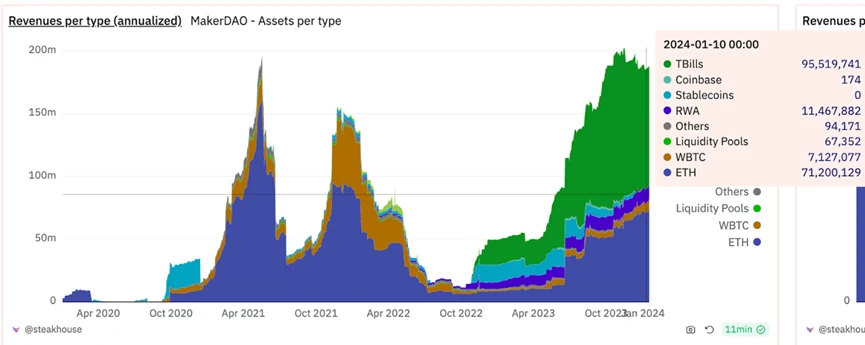

มาดู Maker เป็นตัวอย่างกัน Maker เป็นหนึ่งในโปรโตคอลการให้ยืมหลักในระบบนิเวศ DeFi และมีรายได้ประมาณ 25 ล้านดอลลาร์สหรัฐในช่วง 30 วันที่ผ่านมา

MKR เป็นโทเค็นการกำกับดูแลและปัจจุบันมีบทบาทการกำกับดูแล ผู้ถือ MKR สามารถมีส่วนร่วมในการกำกับดูแล Maker และลงคะแนนในการเปลี่ยนแปลงและอัปเดตโปรโตคอล รวมถึงการเพิ่มสถานะหนี้จำนองประเภทใหม่ การแก้ไขสถานะหนี้จำนองประเภทที่มีอยู่ การแก้ไขพารามิเตอร์ที่ละเอียดอ่อน ฯลฯ

ที่นี่เรามุ่งเน้นไปที่การวิเคราะห์กลไกโทเค็นของ MKR

Maker จัดการและปรับการจัดหาโทเค็น MKR ผ่านรูปแบบการซื้อคืนหุ้นที่เป็นเอกลักษณ์ แกนหลักของโมเดลนี้คือกลไกที่เรียกว่า Surplus Buffer ซึ่งเป็นปลายทางหลักสำหรับรายได้ทั้งหมดจากโปรโตคอล Maker วัตถุประสงค์หลักของบัฟเฟอร์ส่วนเกินคือเพื่อเป็นแนวแรกในการป้องกันการขาดสินเชื่อ

เมื่อเกิดช่องว่างของสินเชื่อ เงินจากบัฟเฟอร์ส่วนเกินจะถูกนำมาใช้เพื่อครอบคลุมช่องว่างดังกล่าวก่อน โปรโตคอล Maker จะครอบคลุมหนี้โดยการออกโทเค็น MKR เพิ่มเติมเฉพาะในกรณีที่บัฟเฟอร์ส่วนเกินไม่เพียงพอที่จะครอบคลุมการขาดแคลน (ขณะนี้ไม่มีข้อมูลการออกเพิ่มเติมในเครือข่ายทั้งหมด แต่ปริมาณธุรกรรมเฉลี่ยต่อวันในเครือข่ายสูงถึง 120 ล้านดอลลาร์สหรัฐ)

เป็นที่น่าสังเกตว่าบัฟเฟอร์ส่วนเกินมีขีดจำกัดบนที่กำหนดไว้ เมื่อเงินทุนในบัฟเฟอร์ส่วนเกินเกินขีดจำกัดบนนี้ Dai เพิ่มเติมจะถูกนำมาใช้เพื่อซื้อโทเค็น MKR คืน และโทเค็น MKR ที่ซื้อคืนจะถูกทำลายก่อนเดือนมิถุนายน 2023 กลไกนี้ได้รับการออกแบบมาเพื่อลดอุปทานรวมของ MKR ซึ่งจะเป็นการสร้างมูลค่าให้กับผู้ถือ MKR ที่มีอยู่

จนถึงขณะนี้ มีการซื้อคืนและเผาโทเค็น MKR จำนวน 22,368.96 รายการ คิดเป็น 2.237% ของอุปทานทั้งหมด

อย่างไรก็ตาม กลไกนี้จะถูกแทนที่ด้วยเอ็นจิ้นการเบิร์นอัจฉริยะที่เพิ่งเปิดตัวในเดือนกรกฎาคม 2023 เมื่อเงินทุนส่วนเกินของโปรโตคอลเกิน 50 ล้านดอลลาร์ Maker จะซื้อ MKR คืนโดยอัตโนมัติและเบิร์นมันโดยอัตโนมัติ มิฉะนั้น มันจะถูกสะสมจาก Uniswap เป็นประจำ (แทนที่ การซื้อคืนและการทำลายโดยตรงครั้งก่อน) ตั้งแต่เดือนกรกฎาคม 2023 มีการซื้อคืนและเผาไปแล้วมากกว่า 22,335.1 MKR (ประมาณ 35.19 ล้านดอลลาร์สหรัฐ) คิดเป็นประมาณ 2.23% ของทั้งหมด โดยมีปริมาณการเผาไหม้เฉลี่ยต่อวันที่ 40.31 MKR (ประมาณ 63,500 ดอลลาร์สหรัฐ)

MKR จำนวน 22,368 ตัวถูกทำลายก่อนเดือนมิถุนายน พ.ศ. 2566 แต่หลังจากการเปิดตัวเครื่องยนต์สันดาปใหม่ในเดือนกรกฎาคม พ.ศ. 2566 MKR จำนวน 22,335 ตัวที่ใกล้เคียงกันถูกทำลายในเวลาเพียง 18 เดือน อย่างไรก็ตาม อัตราการเผาไหม้ที่เพิ่มขึ้นไม่ได้เกิดจากกลไก แต่เกิดจากการเล่าเรื่องของ RWA ที่เกิดขึ้นเมื่อปลายปี 2566 Maker เริ่มใช้ RWA อย่างเป็นทางการเมื่อต้นปี 2023 และเปิดตัวหนี้ในสหรัฐฯ ในขณะนั้น รายได้จากส่วนของ RWA คิดเป็นมากกว่าครึ่งหนึ่งของรายได้รวมของ Maker แล้ว

แม้ว่า MKR จะมีกลไกในการจ่ายค่าธรรมเนียมเสถียรภาพเพื่อลดอุปทานที่หมุนเวียนผ่านการทำลายล้าง ทำให้มี ความขาดแคลน ในระดับหนึ่ง แต่ก็มีโอกาสที่จะจัดเป็นสินค้าโภคภัณฑ์ตามคำตัดสินของ CFTC เท่านั้น

อย่างไรก็ตาม เมื่อพิจารณาถึงระดับโปรโตคอล แม้ว่าโปรโตคอล DeFi ในปัจจุบันมักจะใช้สัญญาตัวแทนหรือกระเป๋าเงินหลายลายเซ็นเพื่ออัปเกรดโปรโตคอลเพื่อลดปัญหาการรวมศูนย์ แต่อำนาจการจัดการของสัญญาอัจฉริยะยังคงถูกควบคุมโดยคนเพียงไม่กี่คน ในเวลาเดียวกัน เนื่องจากผู้ถือโทเค็นมีสิทธิ์ในการกำกับดูแล โทเค็นโปรโตคอล DeFi เช่น MKR จึงมีแนวโน้มที่จะถูกจัดประเภทเป็นหลักทรัพย์ตาม FIT21

ที่นี่เราจะมุ่งเน้นไปที่โทเค็น UNI ดั้งเดิมของ Uniswap

ไม่ว่าจะเป็นปริมาณธุรกรรม ฐานผู้ใช้ หรือนวัตกรรมทางเทคโนโลยี Uniswap ครองตำแหน่งผู้นำที่มั่นคงในด้าน DeFi มาโดยตลอด

สองเดือนที่ผ่านมา Uniswap Labs ได้ประกาศเปิดตัวเครือข่าย Ethereum L2 Unichain ที่ใช้ OP Stack อย่างเป็นทางการ ซึ่งมีกำหนดจะเปิดตัวบนเมนเน็ตในเดือนมกราคม ปี 2025 การเปิดตัว Unichain ไม่เพียงแต่เป็นนวัตกรรมทางเทคโนโลยีเท่านั้น แต่ยังนำสถานการณ์การใช้งานใหม่และมูลค่าทางเศรษฐกิจมาสู่โทเค็น UNI ซึ่งนำมาซึ่งการเปลี่ยนแปลงจากเครื่องมือการกำกับดูแลไปจนถึงสินทรัพย์ที่มีประสิทธิผล

ก่อนอื่น โทเค็น UNI จะกลายเป็นแกนหลักของเครือข่าย Unichain เนื่องจากเพื่อที่จะเป็นผู้ตรวจสอบความถูกต้อง สิ่งสำคัญคือต้องจำนำโทเค็น UNI เครือข่ายการตรวจสอบของ Unichain ใช้โมเดลทางเศรษฐกิจที่เป็นเอกลักษณ์ซึ่งสนับสนุนให้ผู้ใช้เดิมพันโทเค็น UNI เพื่อมีส่วนร่วมในการกำกับดูแลเครือข่ายและการกระจายรายได้

กลไกนี้เทียบเท่ากับการเพิ่มฟังก์ชันเชิงปฏิบัติของการวางเดิมพันให้กับ UNI ทำให้ไม่ได้เป็นเพียงโทเค็นการกำกับดูแลอีกต่อไป ในขณะที่วางเดิมพัน ผู้ใช้ไม่เพียงแต่สามารถช่วยรักษาเสถียรภาพของเครือข่ายเท่านั้น แต่ยังได้รับผลประโยชน์ที่แท้จริงผ่านค่าธรรมเนียมการทำธุรกรรมและรางวัลบล็อกอีกด้วย

ไม่ว่าจะเป็นการกำกับดูแลโปรโตคอลก่อนหน้านี้หรือการอัพเกรดเป็น ETH L2 ในปัจจุบัน UNI มีแนวโน้มต่อคุณลักษณะของหลักทรัพย์มากกว่า

Jito เป็นโปรโตคอล LSD ชั้นนำในระบบนิเวศของ Solana และ TVL ของบริษัทก็แตะระดับสูงสุดเป็นประวัติการณ์อย่างต่อเนื่องในปี 2024 จากกระแสความนิยม Meme เมื่อเร็ว ๆ นี้ รายได้ MEV ของ Jito ที่ถูกจับโดย memory pool ทำให้โทเค็น LST jitoSOL มีอัตราดอกเบี้ยรายปีสูงถึง 8% ซึ่งสูงกว่า stETH ที่ 3% มาก นั่นคือ ยิ่งกระแส Meme คลั่งไคล้ Solana มากเท่าใด APY ของ jitoSOL ก็จะยิ่งสูงขึ้นเท่านั้น

ในฐานะโทเค็นการกำกับดูแลของ Jito นั้น JTO มีการลงคะแนนเสียงการกำกับดูแล การจ่ายเงินปันผล MEV การปักหลัก และการใช้งานอื่น ๆ ซึ่งคล้ายกับสิทธิของผู้ถือหุ้นในหลักทรัพย์แบบดั้งเดิม และอาจมีแนวโน้มต่อคุณลักษณะของหลักทรัพย์มากกว่า

3. ถอดรหัสวิธีการจำแนกประเภทเฉพาะของผู้ก่อตั้ง FXS

Sam ผู้ก่อตั้ง Frax Finance เหรียญ Stablecoin แบบอัลกอริธึมเก่า เสนอแนวคิดประเภท 1 และประเภท 2 เขาเชื่อว่า L1 Token เป็นหมวดหมู่ Type 1 และนอกเหนือจาก dapp Token และ L2 Token ทั้งหมดเป็นหมวดหมู่ Type 2

โดยพื้นฐานแล้วสอดคล้องกับข้อสรุปที่ได้จากการศึกษาข้างต้นของเรา

ตรรกะการตัดสินของเขาคือ:

โทเค็น L1 (ETH, SOL, NEAR, TRX ฯลฯ) เป็น สินทรัพย์ที่ขาดแคลนอธิปไตย ของระบบเศรษฐกิจแบบห่วงโซ่ของตนเอง พวกเขาเป็นสินทรัพย์ที่มีสภาพคล่องมากที่สุดในห่วงโซ่ DApps สะสมมัน ใช้เพื่อสร้าง DeFi และจูงใจให้เกิดสภาพคล่อง ทำให้มันเป็นสินทรัพย์ที่ปลอดภัยในช่วงวิกฤต ในความเป็นจริง หากคุณลองคิดดูแล้ว มันก็คล้ายกับการใช้งานและการบริโภคใน FIT21 โทเค็น L1 ส่วนใหญ่จะใช้เป็นสื่อกลางสำหรับสินค้าอุปโภคบริโภคหรือบริการ ผู้ใช้ใช้โทเค็น L1 เพื่อชำระเงินหรือซื้อบริการ และโปรโตคอลก็สร้างบริการต่างๆ โทเค็น L1 โทเค็น L1 คือ โทเค็นหลัก ของเศรษฐกิจแบบออนไลน์

Dapps ออกโทเค็นของตนให้กับผู้ถือสินทรัพย์ L1 ผ่านสภาพคล่อง, ICO, DeFi, airdrops และรูปแบบนวัตกรรมอื่น ๆ ดังนั้นจึงทำให้สินทรัพย์ L1 “มีดอกเบี้ย”

โทเค็น dapp แสดงถึงแรงงานมนุษย์/GDP ที่แท้จริงในระบบเศรษฐกิจนั้น โทเค็น L1 สร้างความสนใจให้กับแรงงานของผู้คนที่สร้างเศรษฐกิจออนไลน์

โดยทั่วไปโทเค็น L2 ไม่ใช่สินทรัพย์ที่หายากในเศรษฐกิจดิจิทัล แม้ว่าจะมีองค์ประกอบเพียงครึ่งเดียว นั่นก็คือ เศรษฐกิจแบบออนไลน์และผู้สร้างที่มีชีวิตชีวา พวกเขาอยู่ใน ประเภท 2 ที่จริงแล้ว L2 บางตัวไม่มีโทเค็นด้วยซ้ำ

SOL กำลังไปได้สวย ไม่ใช่เพราะ TVL เพิ่มขึ้นหรือเพราะผู้คนคาดหวังว่า SOL มูลค่าหลายพันล้านดอลลาร์จะถูกเผา/รับในปีที่ห่างไกล ETH มีรายได้/การเผาไหม้เป็นพันล้านดอลลาร์แล้ว และมันก็ไม่ได้มีประสิทธิภาพดีไปกว่า SOL เลย เหตุผลที่แท้จริงว่าทำไม SOL ถึงเพิ่มขึ้นก็เนื่องมาจากระบบเศรษฐกิจออนไลน์ของ Solana ใช้มันในกลุ่มสภาพคล่อง ธุรกรรม memecoin DeFi และคุณต้องใช้มันเพื่อเข้าร่วมในสถานะเครือข่าย Solana

ในที่สุด Sam ก็แสดงวิสัยทัศน์ของเขาที่จะสร้าง FXS ซึ่งควรเป็นของประเภทที่ 2 ข้ามไปยังประเภทที่ 1 สิ่งนี้จะบรรลุผลสำเร็จได้อย่างไร?

FXS เป็นโทเค็นการกำกับดูแลของ Frax Finance ในช่วงสี่ปีที่ผ่านมา

Frax Finance เปิดตัว Ethereum L2 blockchain Fraxtal ในเดือนกุมภาพันธ์ 2024 ซึ่งคล้ายกับ Unichain ที่เรากล่าวถึงข้างต้นมาก มีเพียงการปักหลัก FXS เท่านั้นที่จะทำให้คุณเป็นผู้ตรวจสอบห่วงโซ่ได้ ในข้อสรุปของเราและของ Sam สิ่งนี้ยังคงจัดอยู่ในหมวดหมู่ประเภท 2 หรือหลักทรัพย์

ด้วย Fraxtal ทำให้ FXS มีเศรษฐกิจออนไลน์เป็นของตัวเองจริงๆ แต่ยังขาดโอกาสที่จะเป็น สินทรัพย์หลัก ของเศรษฐกิจนี้

ในเดือนกุมภาพันธ์ 2025 FXS จะกลายเป็นโทเค็น Gas ของ Fraxtal ผ่านทาง Fraxtal hard fork และเปลี่ยนชื่อเป็น FRAX

แนวทางนี้ทำให้ FXS กลายเป็นประเภท 1, FSX กลายเป็นสินทรัพย์หลักของเศรษฐกิจออนไลน์นี้ และ dapps ทั้งหมดจะต้องสร้างขึ้นจาก FXS เปรียบเทียบกับ Uniswap ซึ่งสร้าง chain ของตัวเอง แม้กระทั่งกับ Unichain แกนหลักยังคงถูกสร้างขึ้นโดยใช้ ETH ไม่ใช่ UNI

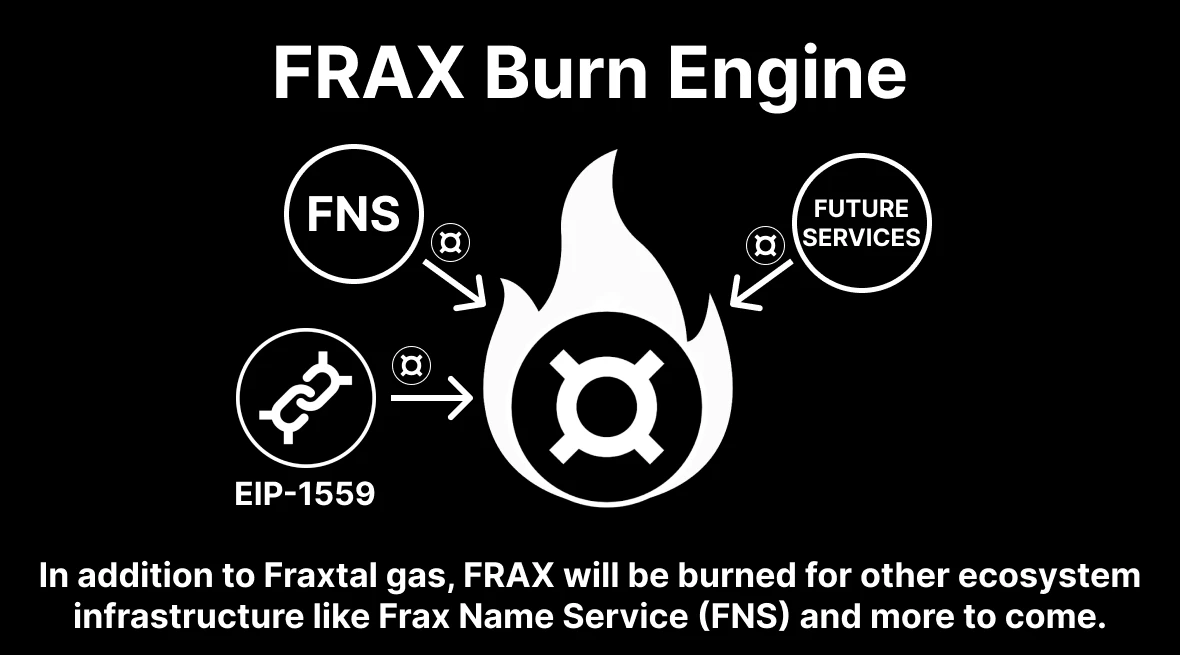

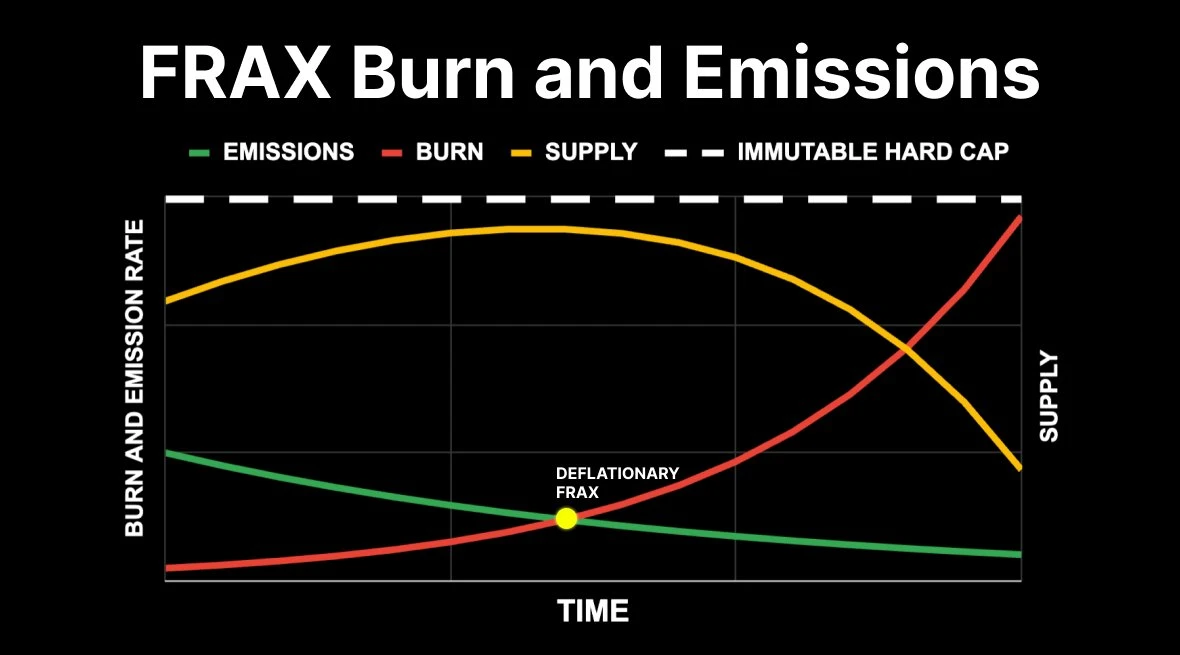

เครื่องยนต์ Frax Burn

ควรให้ความสนใจกับ Frax Burn Engine ซึ่งเป็นกลไกการเผาไหม้ที่จะเปิดตัวในอนาคต รูปด้านล่างแสดงแนวคิดของ Burning Engine ของ FRAX นอกเหนือจากการทำหน้าที่เป็น Gas ของ Fraxtal แล้ว โทเค็น FRAX ยังถูกนำมาใช้อีกด้วย สนับสนุนบริการโครงสร้างพื้นฐานอื่นๆ ในระบบนิเวศ

Frax Name Service รวมถึง Future Services บ่งบอกถึงข้อตกลงอย่างเป็นทางการบางประการในการเผารายได้ทั้งหมด/บางส่วนในรูปแบบของ FRAX

EIP-1559 เป็นกลไกการเบิร์นของ Ethereum และ FRAX อาจใช้กลไกที่คล้ายกันเพื่อลดอุปทานโดยการเผาค่าธรรมเนียมการทำธุรกรรม

รูปด้านล่างแสดงความสัมพันธ์ระหว่างการเบิร์นและการออกโทเค็น FRAX มีตัวแปรหลักสามประการ ได้แก่ การเผาไหม้ อุปทาน และการปล่อยมลพิษ

เส้นสีแดงแสดงถึงอัตราการเผาไหม้ซึ่งจะค่อยๆ เพิ่มขึ้นเมื่อเวลาผ่านไป ซึ่งหมายความว่าในขณะที่ระบบนิเวศพัฒนาขึ้น ส่วนหนึ่งของโทเค็น FRAX จะถูกเผาเป็นระยะ ส่งผลให้จำนวนโทเค็นในการหมุนเวียนลดลง

เส้นสีเหลืองแสดงถึงอุปทาน ซึ่งถึงจุดสูงสุดแล้วเริ่มลดลง ซึ่งสอดคล้องกับการเพิ่มขึ้นของอัตราการเผาไหม้ ซึ่งบ่งชี้ว่ากลไกการเบิร์นช่วยควบคุมอุปทานของโทเค็นทั้งหมดและป้องกันภาวะเงินเฟ้อ

เส้นสีเขียวแสดงถึงอัตราการออก ซึ่งสูงขึ้นในช่วงแรกแล้วค่อยๆ ลดลง สิ่งนี้อาจเกี่ยวข้องกับการออกโทเค็นใหม่ ซึ่งจะลดลงเมื่อระบบนิเวศเติบโตเต็มที่

DEFLATIONARY FRAX ที่ทำเครื่องหมายไว้ในรูปภาพบ่งชี้ว่าโทเค็น FRAX มีคุณสมบัติภาวะเงินฝืด ภาวะเงินฝืดหมายความว่าเมื่อเวลาผ่านไป จำนวนโทเค็นในการหมุนเวียนลดลง ซึ่งมักจะทำให้มูลค่าของโทเค็นแต่ละรายการเพิ่มขึ้น ส่งผลให้ความมั่งคั่งของผู้ถือเพิ่มขึ้น

เส้นประในกราฟแสดงถึงฮาร์ดแคปที่ไม่เปลี่ยนรูป ซึ่งหมายความว่ามีขีดจำกัดบนคงที่สำหรับการจัดหาโทเค็น FRAX ทั้งหมด การออกแบบนี้ช่วยเพิ่มความขาดแคลนของโทเค็น ซึ่งอาจเพิ่มมูลค่าได้

4. เนื้อหาในสหรัฐฯ อาจกลายเป็นเทรนด์ใหม่: เนื้อหาใดที่จะนำไปสู่ ฤดูใบไม้ผลิที่สอดคล้องกับข้อกำหนดของสหรัฐฯ

ในช่วงหลายเดือนหลังการเลือกตั้งในสหรัฐฯ XRP ได้รับผลกำไรอย่างมีนัยสำคัญตามการนำของ Solana เมื่อเร็ว ๆ นี้ Monica Long ประธาน Ripple กล่าวในการให้สัมภาษณ์ว่าผู้นำของ Ripple ได้รับการติดต่อโดยตรงกับรัฐบาลสหรัฐฯ ที่กำลังจะมาถึง และเธอคาดว่า XRP Spot ETF จะได้รับการอนุมัติ “เร็วๆ นี้” LTC ได้รับการติดตามอย่างใกล้ชิด โดย Canary Capital ได้ยื่นคำขอ Litecoin ETF กับ SEC เมื่อเร็ว ๆ นี้ และราคา LTC ก็พุ่งสูงขึ้น XRP และ LTC กลายเป็นสินทรัพย์ที่ได้รับความนิยมมากที่สุดในเมืองหลวงของอเมริการองจาก Solana

ในความคาดหมายของการผ่าน FIT21 VCs/กองทุนอเมริกันแบบดั้งเดิมอาจซื้อโทเค็นที่เกี่ยวข้องกับแนวคิดอเมริกันอย่างจริงจัง จากมุมมองนี้ โทเค็นใดจะได้รับความนิยมในสายตาของเมืองหลวงของอเมริกาหลังจาก SOL, XRP และ LTC?

เราได้จัดทำราย ชื่อโทเค็น 100 อันดับแรกที่มีรายได้โปรโตคอล ในปีที่ผ่านมา คุณสามารถเลือกโทเค็นที่เหมาะสมที่สุดโดยพิจารณาจากรายได้โปรโตคอลและปริมาณ สหรัฐอเมริกา

ในแง่ของ L1 โทเค็นที่สอดคล้องกันมากที่สุดคือ Avalanche (AVAX) และ Near Protocol (NEAR) เนื่องจาก L1 เป็นสินค้าโภคภัณฑ์ จึงมีโอกาสที่จะสมัครเป็น ETF ได้

Avalanche อยู่ในอันดับที่ 24 ในแง่ของรายได้โปรโตคอล และทีมพัฒนา Ava Labs ประจำอยู่ในสหรัฐอเมริกา และเพิ่งบอกเป็นนัยในการเปิดการเจรจากับฝ่ายบริหารชุดใหม่ของสหรัฐฯ ในเวลาเดียวกัน Avalanche มีความกระตือรือร้นอย่างมากในการร่วมมือกับสถาบันแบบดั้งเดิม และได้ร่วมมือกับ JPMorgan Chase Onxy, Franklin Templeton และ Citibank เพื่อสร้างกองทุนโทเค็น VC สัญชาติอเมริกัน เช่น a16z, Polygon, Galaxy และ Dragonfly ลงทุนในบริษัทนี้ในช่วงแรกๆ

ใกล้อันดับที่ 57 ในแง่ของรายได้จากโปรโตคอล และได้รับการลงทุนในช่วงแรกจาก VCs ในอเมริกา เช่น a16z, Coinbase, Pantera และ Electric

ในด้าน L2 โทเค็นที่สอดคล้องกันมากที่สุดคือ Arbitrum (ARB) และ Optimism (OP) ที่สวมใส่อย่างดี รายได้โปรโตคอลจะกระจายให้กับคน 30-50 คน สมาชิกในทีมส่วนใหญ่ตั้งอยู่ในสหรัฐอเมริกา และพวกเขาได้รับการลงทุนจาก VCs ในอเมริกา เช่น a16z และ DCG

มีโทเค็นส่วนใหญ่ที่ตรงตามข้อกำหนดใน DeFi โปรโตคอล DeFi เหล่านี้มีจำนวน U.S. ที่ค่อนข้างสูง และมีความคลุมเครือกับสถาบันในอเมริกาไม่มากก็น้อย ได้แก่ Maker (MKR), Uniswap (UNI), Aave (AAVE), Ethena (ENA), Ondo (ONDO), Aerodrome (AERO) และ Curve (CRV)

Maker อยู่ในอันดับที่ 8 ในแง่ของรายได้จากโปรโตคอล โดยมีรายได้ 168 ล้านดอลลาร์สหรัฐในปีที่ผ่านมา แต่อยู่ในอันดับที่ 85 ในแง่ของมูลค่าตลาดโทเค็นทั้งหมด นอกเหนือจากการนำโดยทีมงานชาวอเมริกันแล้ว VC ชาวอเมริกัน เช่น Pantera และ a16z ยังลงทุนในระยะแรกอีกด้วย

Uniswap อยู่ในอันดับที่ 9 ในแง่ของรายได้จากโปรโตคอล โดยมีรายได้สูงถึง 121 ล้านดอลลาร์ในปีที่ผ่านมา Uniswap ถูกสร้างขึ้นโดยนักพัฒนาชาวอเมริกัน Hayden Adams และได้รับประกาศ Wells จาก SEC นอกจากนี้ยังมีการลงทุนจาก VC สัญชาติอเมริกัน เช่น Pantera และ a16z

Aave และ Ethena ยังนำหน้าในแง่ของรายได้โปรโตคอลด้วย 14 และ 15 ตามลำดับ พวกเขาเพิ่งถูกซื้อโดยโครงการ World Liberty ของตระกูล Trump

เนื่องจากเป็นโปรโตคอล RWA เพียงรายการเดียวใน 100 อันดับแรก Ondo จึงมีชื่อเสียงในด้านความร่วมมือกับกองทุน BUIDL ของ BlackRock เพิ่งถูกซื้อโดยโครงการตระกูล Trump World Liberty และยังได้รับการลงทุนจาก VC ในอเมริกา เช่น Coinbase, Tiger Global และ GoldenTree

Cruve และ Aerodrome ซึ่งเพิ่งร่วมมือกับ BlackRock ก็สมควรได้รับความสนใจเช่นกัน