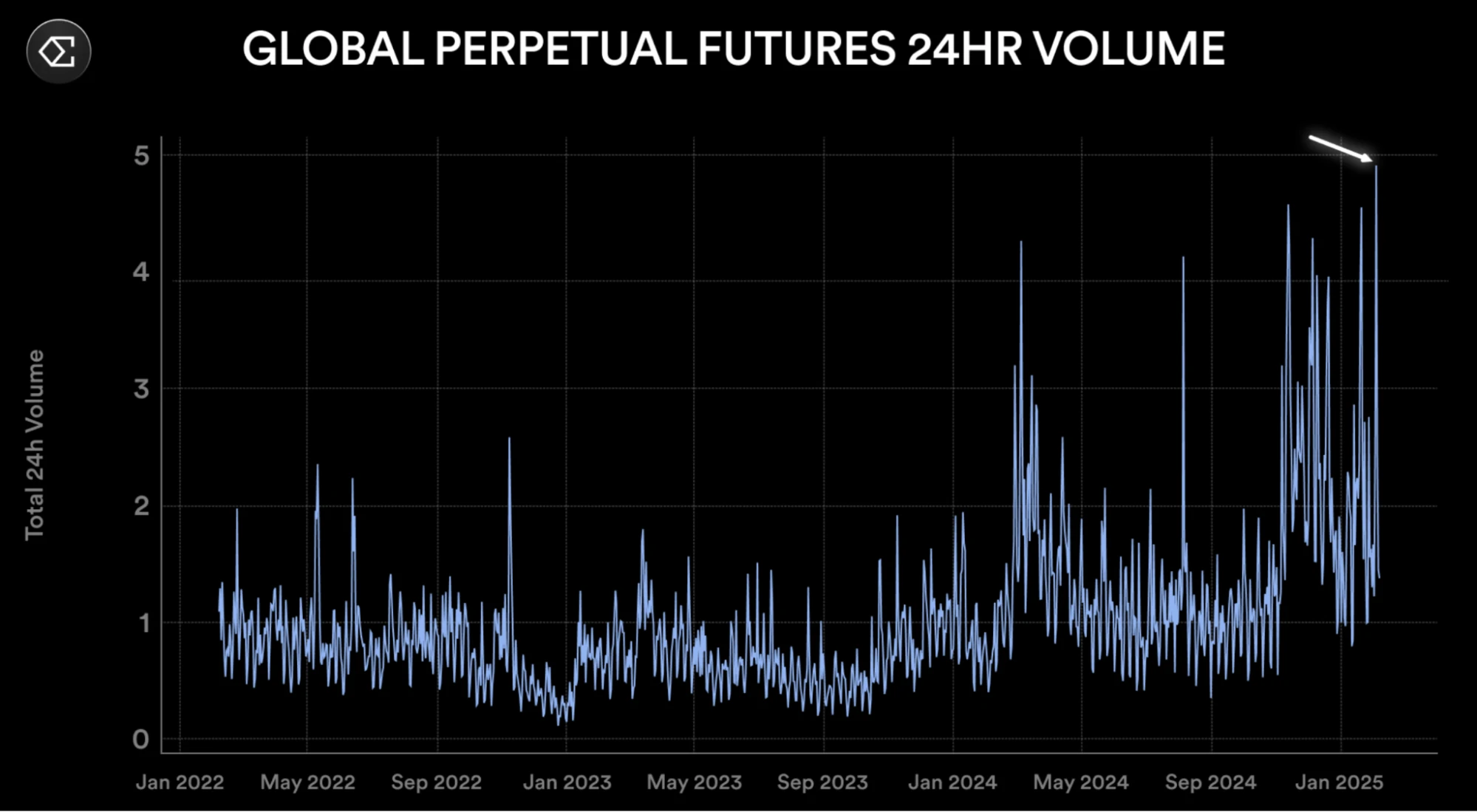

การทดสอบความเครียดของตลาดอนุพันธ์คริปโตเกิดขึ้นอย่างไม่คาดคิด เหตุการณ์ชำระบัญชีระดับหงส์ดำเมื่อสัปดาห์ที่แล้วทำให้ความเปราะบางของตลาดอนุพันธ์ปรากฏให้เห็นอีกครั้ง:

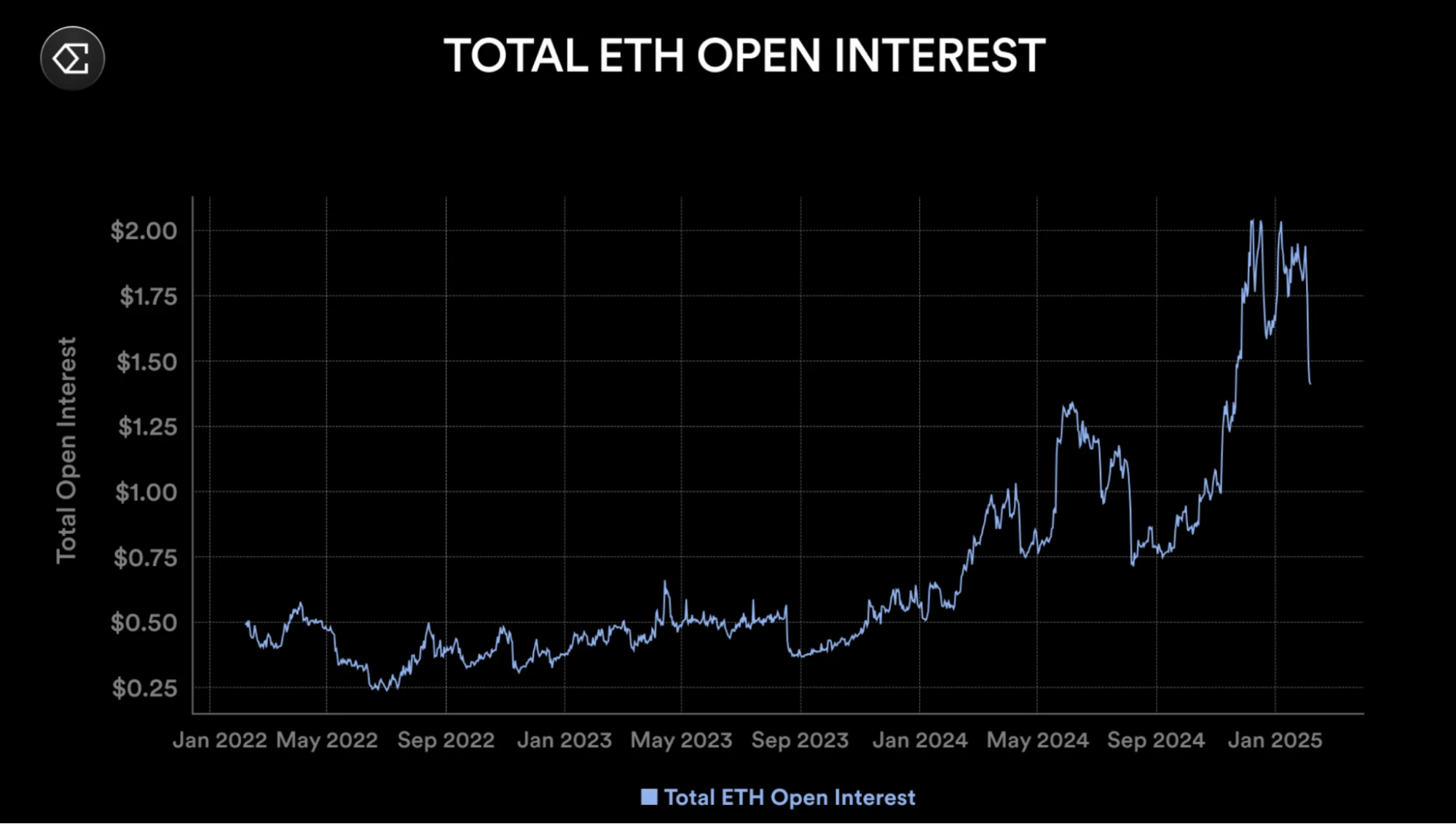

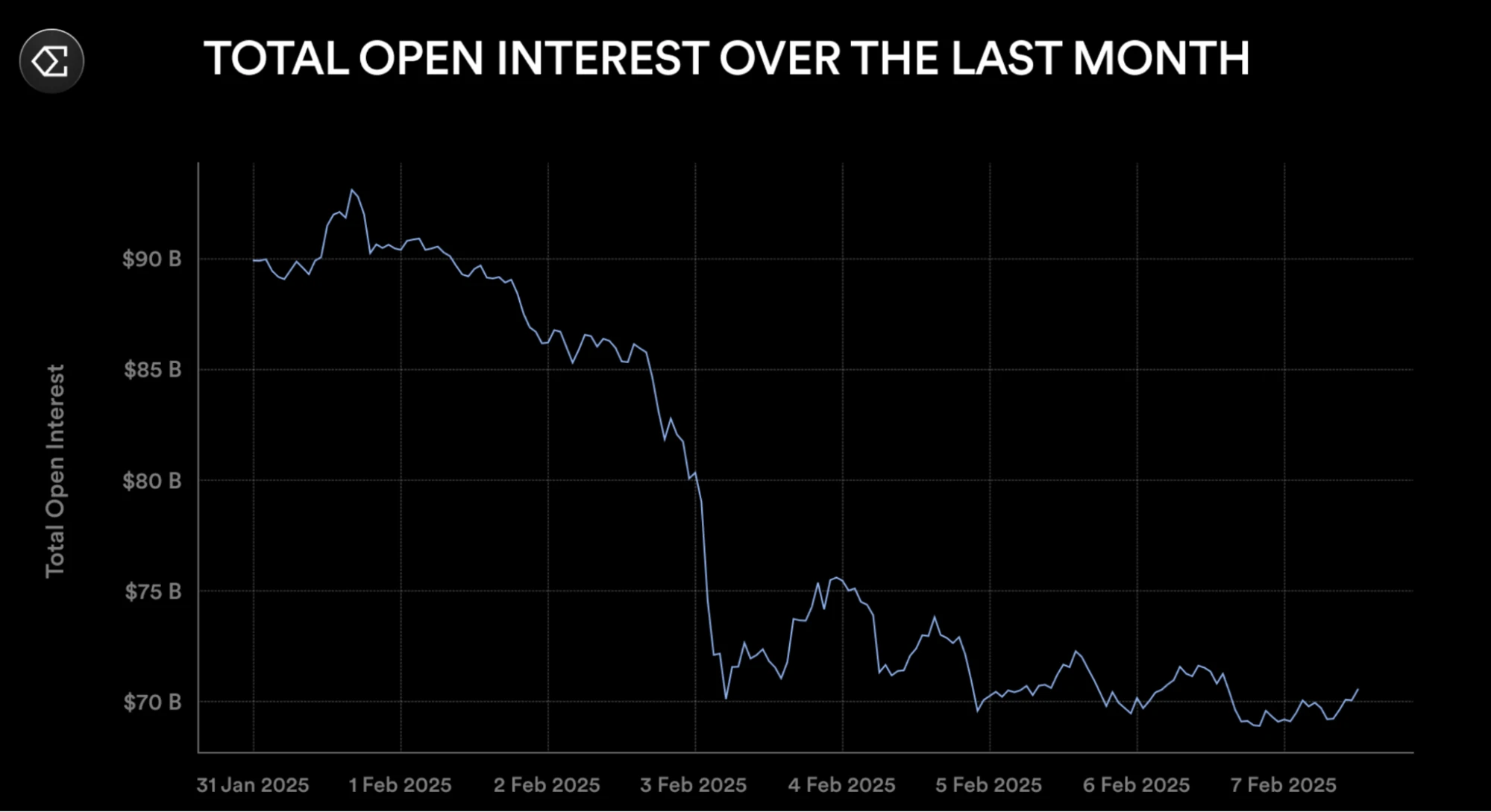

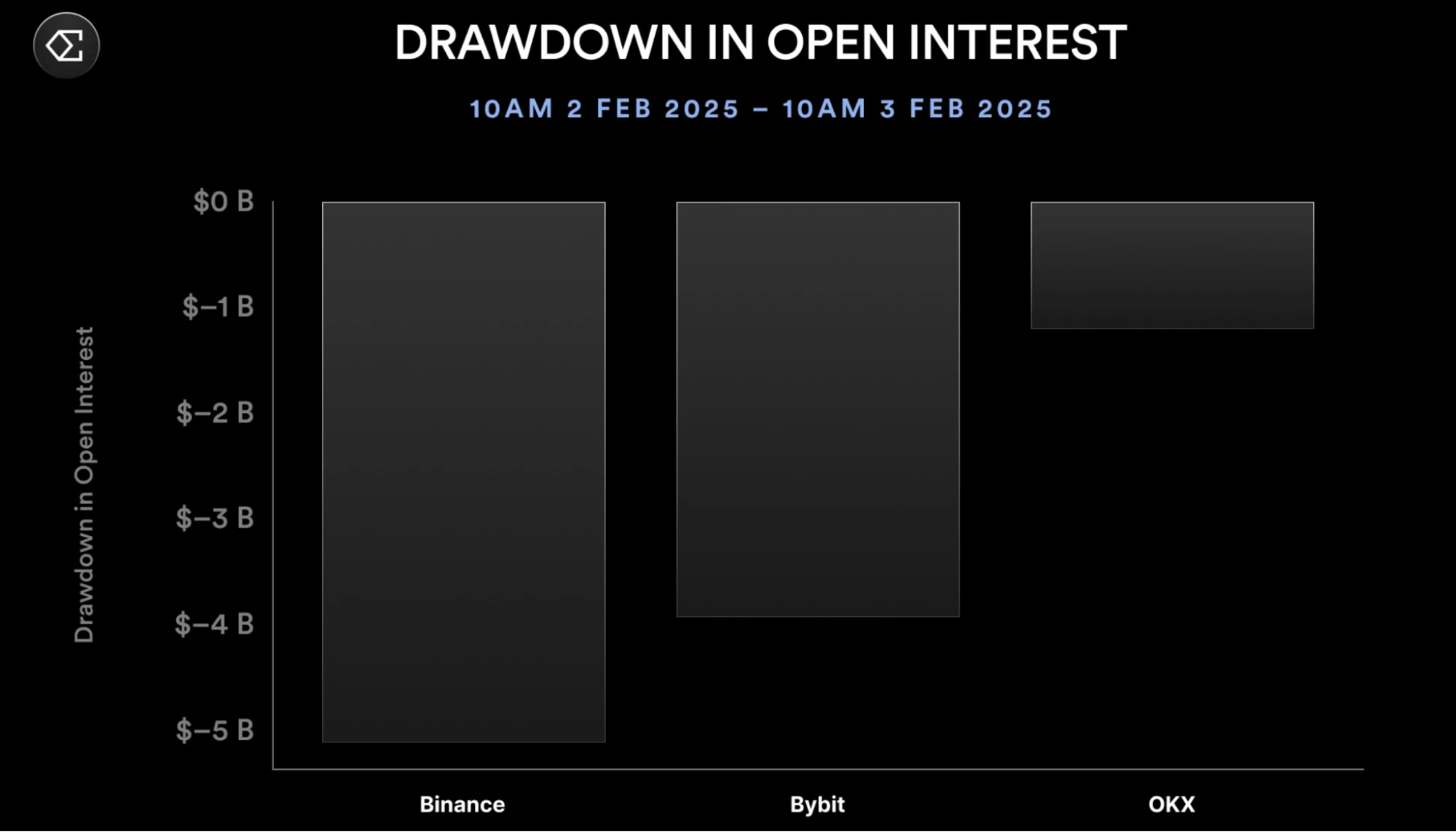

ความสนใจเปิด ETH ลดลง 2.3 พันล้านเหรียญสหรัฐภายในวันเดียว และสถานะสัญญาโดยรวมในเครือข่ายทั้งหมดก็หายไปมากกว่า 14 พันล้านเหรียญสหรัฐ สร้างสถิติการลดลงในวันเดียวที่มากที่สุดในประวัติศาสตร์

สถานการณ์ตลาดที่เลวร้ายนี้กลายมาเป็นพื้นที่ทดสอบที่ดีที่สุดในการทดสอบโมเดล Stablecoin ป้องกันความเสี่ยงโดยไม่คาดคิด

เบรกเกอร์ตลาด: สัญญา ETH กลายเป็นศูนย์กลางของพายุ

เหตุการณ์การชำระบัญชีนี้แสดงลักษณะโครงสร้างที่แตกต่างกัน: แม้ว่าขนาดตลาดสัญญา BTC จะมากกว่า ETH สองเท่า แต่การลดลงของอัตราดอกเบี้ยเปิด ETH รายสัปดาห์ก็สูงถึง 25% (ลดลง 5 พันล้านดอลลาร์สหรัฐ) ซึ่งเกินอัตราส่วนการสูญเสียของ BTC มาก เฉพาะในช่วงวันที่ 2 ถึง 3 กุมภาพันธ์ ตำแหน่งสัญญา ETH ลดลง 2.3 พันล้านดอลลาร์ในวันเดียว คิดเป็น 16.4% ของการลดลงของเครือข่ายทั้งหมด ข้อมูลบนเชนแสดงให้เห็นว่าแรงกดดันการขายที่ไม่สมดุลนี้อาจเกิดจากการชำระบัญชีแบบรวมศูนย์ของเลเวอเรจที่ซ้อนกันภายในระบบนิเวศ Ethereum (เช่น การเดิมพัน LST ใหม่ ตำแหน่งมาร์จิ้นโปรโตคอล DeFi ฯลฯ)

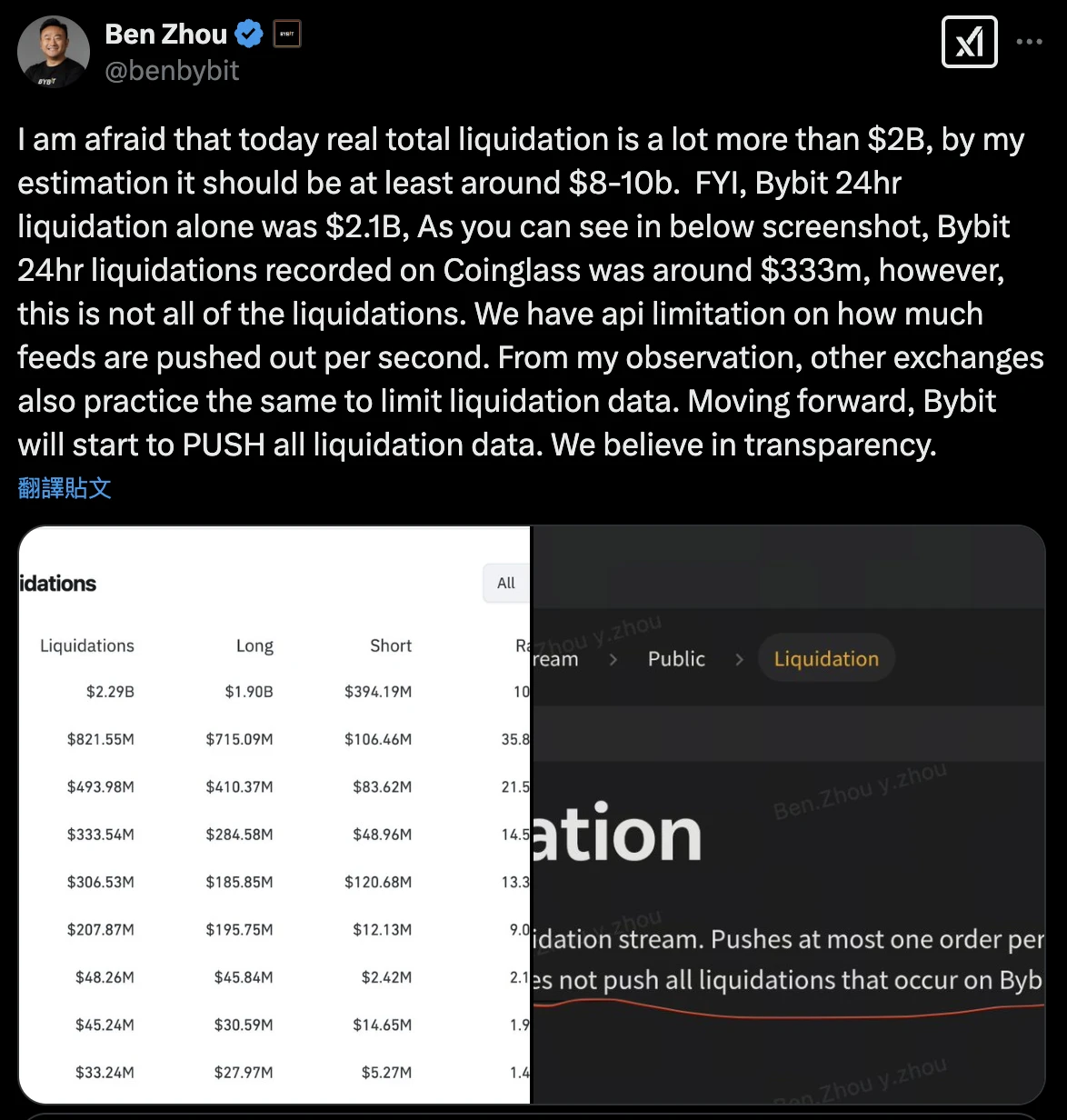

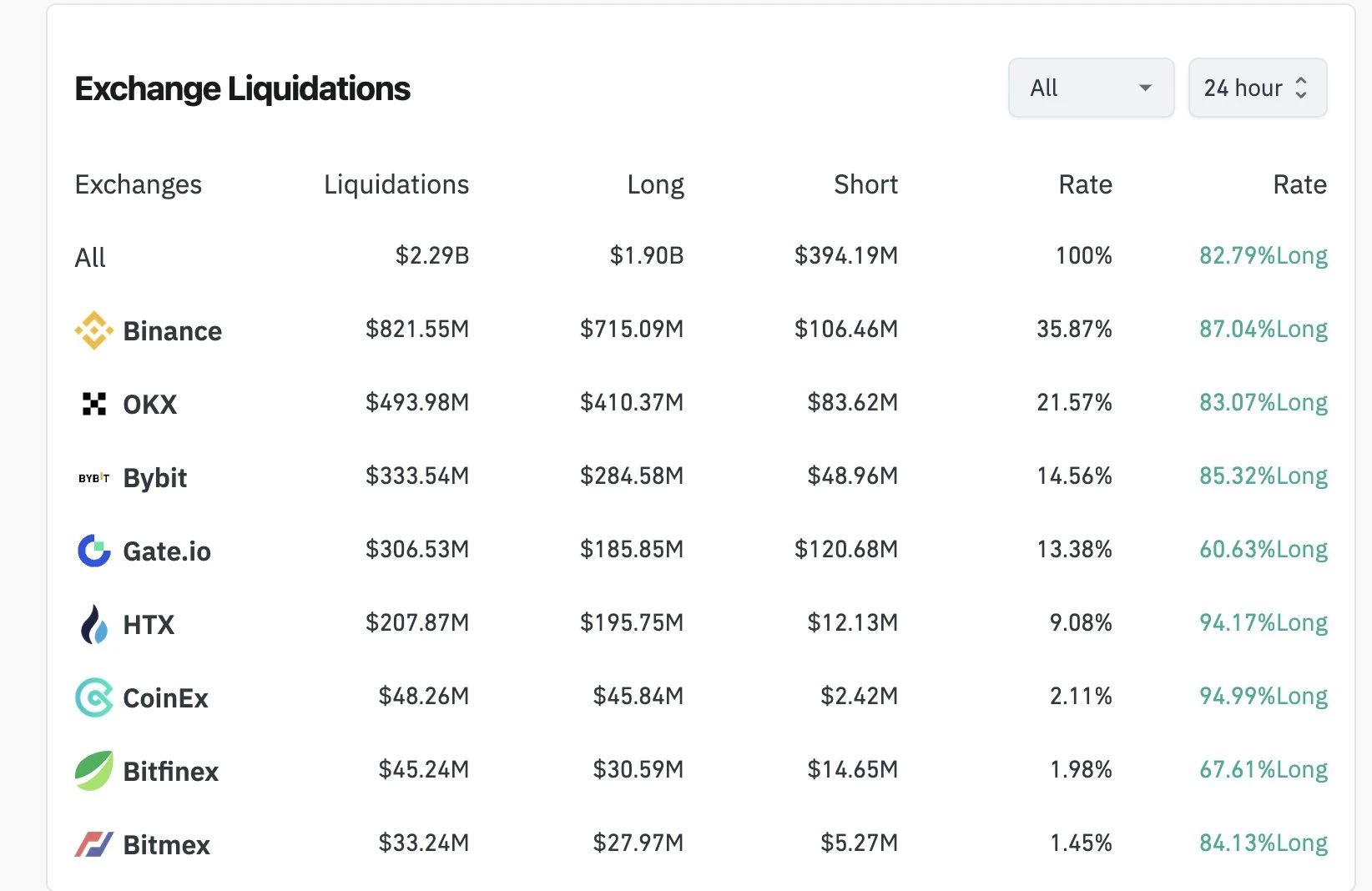

ข้อมูลการแลกเปลี่ยนแสดงให้เห็นว่ามีการเบี่ยงเบนทางสถิติที่เห็นได้ชัดในระดับของการชำระบัญชีรอบนี้ จำนวนเงินที่ถูกชำระบัญชีที่รายงานโดยแพลตฟอร์มบุคคลที่สาม เช่น Coinglass อยู่ที่เพียง 2.3 พันล้านดอลลาร์สหรัฐ แต่ผู้ก่อตั้งการแลกเปลี่ยนชั้นนำคาดเดาจากข้อมูลภายในว่าการสูญเสียที่แท้จริงอาจสูงถึง 8,000-10,000 ล้านดอลลาร์สหรัฐ ความคลาดเคลื่อนนี้อาจเกิดจากข้อจำกัดในการผลักดันข้อมูลของ API การแลกเปลี่ยน ซึ่งส่งผลให้การชำระบัญชีบังคับบางส่วนไม่ได้รับการบันทึกแบบเรียลไทม์ หากใช้ Bybit เป็นตัวอย่าง ปริมาณการชำระบัญชีที่เปิดเผยอย่างเป็นทางการ (2.1 พันล้านดอลลาร์สหรัฐ) นั้นเกินกว่า 333 ล้านดอลลาร์สหรัฐที่ Coinglass บันทึกไว้มาก หากเราใช้ตรรกะนี้ เหตุการณ์นี้อาจกลายเป็นวิกฤตการณ์อนุพันธ์ที่ใหญ่ที่สุดในประวัติศาสตร์ของสกุลเงินดิจิทัลก็ได้

ฟีเจอร์การยึดของ stablecoin ขึ้นอยู่กับกลไกหรือโชคหรือไม่?

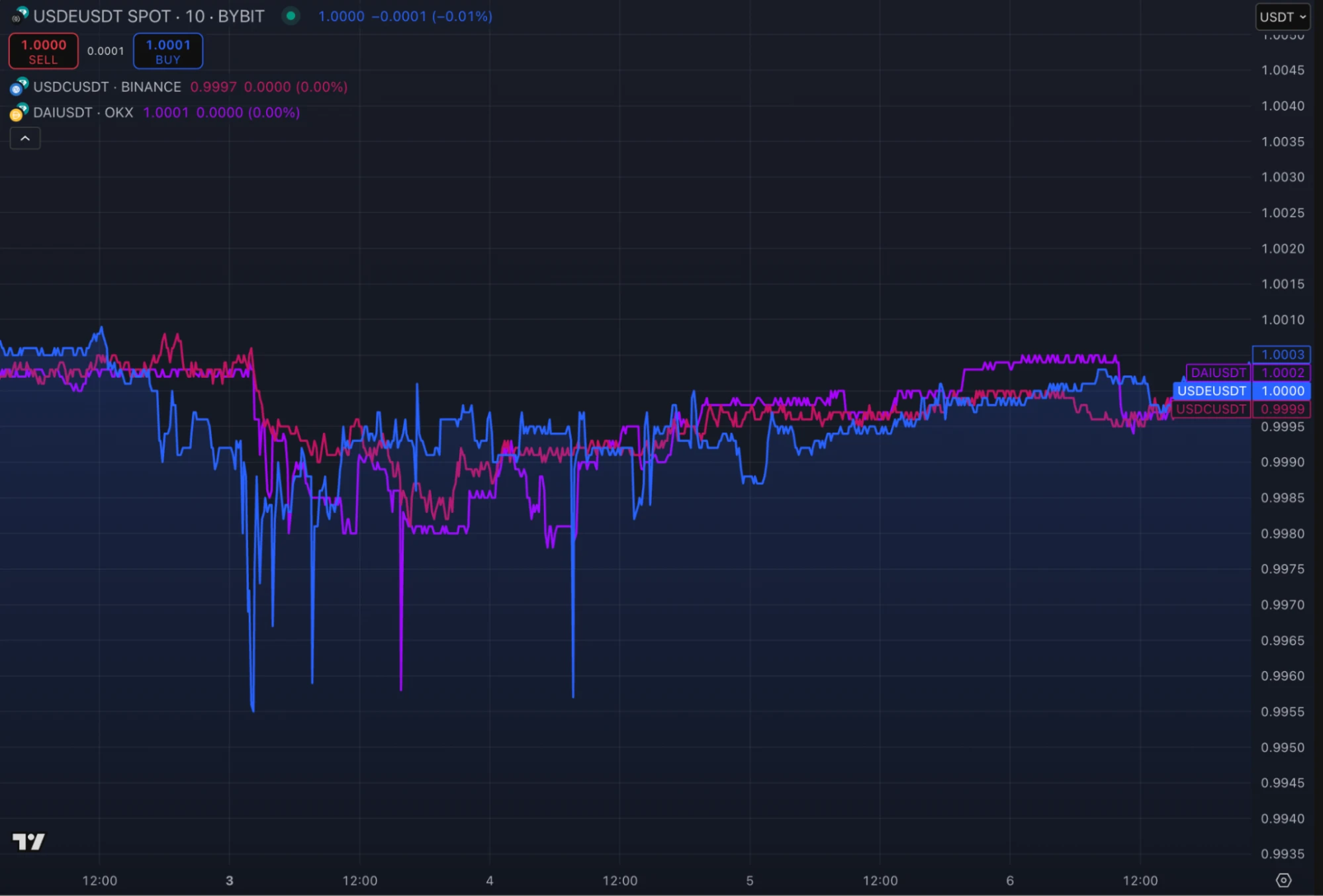

เมื่อสภาพคล่องของตลาดหดตัวลงอย่างรวดเร็ว ผู้ใช้จะต้องหันความสนใจไปที่ประสิทธิภาพการยึดหลักของโปรโตคอลสกุลเงินดิจิทัลที่มีเสถียรภาพ ที่น่าประหลาดใจก็คือ โปรโตคอลบางตัวสามารถสร้างกำไรเพิ่มเติมได้ระหว่างการเทขายตลาดผ่านกลยุทธ์ที่ชาญฉลาด เมื่อผู้เล่นที่มีเลเวอเรจส่วนใหญ่ตกอยู่ในคลื่นของการชำระบัญชี สกุลเงินดอลลาร์สหรัฐฯ ที่สร้างขึ้นอย่างเสถียรของ Ethena อย่าง USDe ก็เสร็จสิ้นการดำเนินการสวนทางกับกระแสลม: ปริมาณการแลกคืนใน 24 ชั่วโมงนั้นสูงถึง 50 ล้านดอลลาร์สหรัฐ ปริมาณธุรกรรมในตลาดรองสูงเกิน 350 ล้านดอลลาร์สหรัฐ และส่วนต่างของราคากับ USDT นั้นถูกยึดไว้ในช่วง ± 0.1% เสมอ กราฟราคาแสดงให้เห็นว่าแนวโน้มของ USDe มีความสอดคล้องอย่างมากกับสกุลเงินดิจิทัลที่มีเสถียรภาพ เช่น USDC และ DAI ความร่วมมือระหว่างผู้สร้างตลาด CEX และผู้ค้ากำไรบนเครือข่ายช่วยชดเชยผลกระทบจากสภาพคล่องระยะสั้นได้อย่างมีประสิทธิภาพ

ราคา USDe เทียบกับ USDC (สีแดง) เทียบกับ DAI (สีม่วง)

จากการวิเคราะห์ทางทฤษฎี เมื่อราคาสัญญา ETH ถาวรมีส่วนลดอย่างมากเมื่อเทียบกับราคาสปอต (ส่วนลดสูงสุดของสัญญา Binance ครั้งนี้อยู่ที่ 5.8%) กำไรที่ยังไม่ได้รับจริงที่เกิดจากตำแหน่งขายจะสร้างบัฟเฟอร์ตามธรรมชาติ โปรโตคอลจะแปลงรายได้ส่วนหนึ่งเป็นกำไรที่เกิดขึ้นจริงผ่านกลไกการชำระบัญชีอัตโนมัติ จึงมอบโบนัส APY เพิ่มเติมให้กับผู้ถือ Ethena เป็นตัวอย่างหนึ่ง ซึ่งข้อมูลแสดงให้เห็นว่าบริษัทได้รับกำไร 500,000 ดอลลาร์จากกลยุทธ์นี้เมื่อสัปดาห์ที่แล้ว โดยส่งผลให้ผู้ถือ sUSDe เพิ่มขึ้น 50 จุดพื้นฐานต่อสัปดาห์

กลไกหลักที่รองรับเสถียรภาพนี้คือการผสมผสานการป้องกันความเสี่ยงแบบ จุด + สัญญาซื้อขายระยะสั้นแบบถาวร ที่เป็นเอกลักษณ์

ผลกระทบดาบสองคมของกลยุทธ์สัญญาถาวร

จากการทบทวนเหตุการณ์นี้ เราจะเห็นว่าอุปสรรคสำคัญของกลยุทธ์สัญญาถาวรนั้นถูกเปิดเผย: เมื่ออัตราเงินทุนของ ETH ยังคงลดลงต่อไป (ต่ำกว่าสัญญา BTC ในบางช่วง) โมเดลผลกำไรที่พึ่งพาอัตราเงินทุนเพียงอย่างเดียวก็ต้องเผชิญกับความท้าทาย

เพื่อตอบสนองต่อปัญหานี้ โซลูชันของ Ethena คือการเริ่มการปรับสมดุลแบบไดนามิก โดยโอนหลักประกันมูลค่ากว่า 1 พันล้านดอลลาร์จากสัญญาถาวรไปยังตลาดที่ให้ดอกเบี้ยในรูปแบบสกุลเงินดิจิทัลเสถียรบนเครือข่าย เช่น Morpho และ Aave (กลุ่มสกุลเงินดิจิทัลบางกลุ่มมีผลตอบแทนรายปีที่ 8.75%) โมเดล เรดาร์ผลตอบแทน นี้ช่วยให้สามารถรักษาผลตอบแทนพื้นฐานได้แม้ในช่วงที่อัตราเงินทุนต่ำ อย่างไรก็ตาม ความยั่งยืนของกลยุทธ์นี้ยังคงต้องติดตามดูกันต่อไป เมื่อตลาดเข้าสู่ภาวะหมี ผลตอบแทนของ stablecoin อาจลดลงเนื่องจากความต้องการในการกู้ยืมลดลง และอัตราการสูญเสียเงินทุนเชิงลบของสัญญาแบบถาวรอาจเพิ่มขึ้น ในเวลานี้ โปรโตคอลจะรักษาความน่าดึงดูดใจได้อย่างไร

ประเด็นที่น่าโต้แย้งอีกประการหนึ่งคือความเสี่ยงในการดำเนินการแลกเปลี่ยนข้ามกัน ส่วนลดของสัญญา Binance ETH (5.8%) สูงกว่าของ Bybit, OKX และแพลตฟอร์มอื่นๆ มาก (ประมาณ 1%) ซึ่งนำไปสู่กำไรระยะสั้นของ Ethena ที่กระจุกตัวอยู่ในกระดานแลกเปลี่ยนเดียว แม้ว่าระบบอัตโนมัติจะอ้างว่าสามารถจับความแตกต่างของราคาข้ามแพลตฟอร์มได้ แต่ภายใต้สภาวะตลาดที่รุนแรง ปัญหาเช่น ข้อจำกัดความเร็ว API ของการแลกเปลี่ยนและความล่าช้าในการถอนเงินอาจยังกัดกร่อนพื้นที่การเก็งกำไรได้

“ตรีเอกานุภาพอันเป็นไปไม่ได้” ของ Stablecoins อนุพันธ์?

ไม่ว่าในกรณีใด การทดลองของ Ethena นำเสนอแนวคิดใหม่ๆ สำหรับการติดตาม stablecoin ตามอัลกอริทึม: การป้องกันความเสี่ยงจากความผันผวนของราคาผ่านสัญญาถาวรอาจสร้างกลไกการยึดโยงที่มีประสิทธิภาพด้านทุนมากกว่าหลักประกันส่วนเกิน และการออกแบบไลบรารีหลักประกันแบบไดนามิกพยายามที่จะค้นหาสมดุลระหว่างผลตอบแทน สภาพคล่อง และความปลอดภัย

แต่การทดสอบความเครียดนี้ยังเปิดเผยความเสี่ยงที่อาจเกิดขึ้นอีกด้วย:

1. ความเสี่ยงจากการเชื่อมโยงสภาพคล่อง: เมื่อมีการแลกเปลี่ยนหลายแห่งประสบกับส่วนลดจำนวนมากในเวลาเดียวกัน การชำระบัญชีระยะสั้นที่เข้มข้นอาจทำให้ความผันผวนของสเปรดรุนแรงขึ้น

2. การพึ่งพาแหล่งที่มาของรายได้: รายได้ปัจจุบันมาจากสเปรดของสัญญาถาวรและดอกเบี้ยจากสกุลเงินเสถียรบนเครือข่าย ซึ่งทั้งสองอย่างนี้มีความสัมพันธ์เชิงบวกกับความยอมรับความเสี่ยงในตลาด

3. การยอมรับความเสี่ยงจากเหตุการณ์หงส์ดำ: หากสภาพคล่องในตลาดแลกเปลี่ยนและประเภทสินทรัพย์ต่างๆ แห้งเหือดลง (เช่น การล่มสลายในเดือนมีนาคม 2020) พอร์ตโฟลิโอป้องกันความเสี่ยงอาจเผชิญกับความเสี่ยงจากการแพร่ระบาดข้ามหลักประกัน

ไม่มีการทดสอบขั้นสุดท้าย

ในเหตุการณ์การชำระบัญชีครั้งประวัติศาสตร์นี้ เหรียญ Stablecoin เช่น UDSe ได้แสดงให้เห็นถึงความเสถียรที่น่าประหลาดใจ แต่การทดสอบที่แท้จริงอาจยังมาไม่ถึง เมื่อตลาดตกอยู่ในวังวนแห่งความผันผวนระยะยาวต่ำและอัตราการระดมทุนติดลบ โมเดลที่อาศัยการป้องกันความเสี่ยงจากตราสารอนุพันธ์นี้จะยังสามารถสร้างรายได้ต่อไปได้หรือไม่ คำตอบอาจต้องรอจนกว่าจะถึงฤดูหนาวของสกุลเงินดิจิทัลครั้งต่อไป

อย่างน้อย การทดสอบนี้ก็พิสูจน์สิ่งหนึ่ง: ในหุบเขามรณะของสกุลเงินดิจิทัลที่มีเสถียรภาพเชิงอัลกอริทึม สิ่งที่สามารถอยู่รอดจากตลาดกระทิงและตลาดหมีอาจไม่ใช่การออกแบบที่สมบูรณ์แบบที่สุด แต่เป็นกลยุทธ์การเอาตัวรอดที่ปรับตัวได้มากที่สุด