บทความต้นฉบับโดย @Web3_Mario

ในช่วงไม่กี่วันที่ผ่านมา ตลาดสกุลเงินดิจิทัลได้ประสบกับการปรับตัวครั้งใหญ่ ตลาดอยู่ในภาวะโกลาหล และเมื่อรวมกับผลกระทบเชิงลบจากการโจมตีของแฮ็กเกอร์จำนวนมากอย่างต่อเนื่องในวงการสกุลเงิน จึงยากที่จะเข้าใจแนวโน้มของตลาดล่าสุดในระยะสั้น ฉันมีความคิดเห็นเกี่ยวกับเรื่องนี้และหวังว่าจะแบ่งปันและหารือกับคุณ ฉันเชื่อว่ามีสองสาเหตุหลักที่ทำให้ตลาดสกุลเงินดิจิทัลถดถอยในปัจจุบัน ประการแรก จากมุมมองในระดับจุลภาค การโจมตีของแฮ็กเกอร์หลายครั้งทำให้เกิดความกังวลในกองทุนแบบดั้งเดิมและความเสี่ยงที่เพิ่มมากขึ้น ประการที่สอง จากมุมมองมหภาค DeepSeek Open Source Week ทำให้ฟองสบู่ AI ของสหรัฐฯ แตกสลายไปอีก เมื่อรวมกับทิศทางนโยบายจริงของรัฐบาลทรัมป์ ทำให้ตลาดเกิดความกังวลเกี่ยวกับภาวะเศรษฐกิจตกต่ำและเงินเฟ้อของสหรัฐฯ ในด้านหนึ่ง และกระตุ้นให้มีการประเมินมูลค่าสินทรัพย์เสี่ยงของจีนใหม่ในอีกด้านหนึ่ง

ระดับจุลภาค: การสูญเสียเงินทุนจำนวนมหาศาลทำให้กองทุนแบบดั้งเดิมกังวลเกี่ยวกับแนวโน้มระยะสั้นของสกุลเงินดิจิทัล

ฉันเชื่อว่าทุกคนยังคงจำเหตุการณ์ขโมย Bybit ที่เกิดขึ้นเมื่อสัปดาห์ที่แล้วได้ และเหตุการณ์ขโมย Infini ที่เกิดขึ้นล่าสุด มีการพูดคุยกันมากมายเกี่ยวกับเรื่องนี้ ดังนั้นฉันจะไม่พูดซ้ำอีกที่นี่ มาพูดคุยกันเพิ่มเติมสักหน่อยเกี่ยวกับผลกระทบของเงินที่ถูกขโมยเมื่อเทียบกับสองบริษัทนี้และผลกระทบต่ออุตสาหกรรม ก่อนอื่น สำหรับ Bybit แม้ว่าจำนวนเงิน 1.5 พันล้านดอลลาร์สหรัฐจะเทียบเท่ากับกำไรสุทธิของบริษัทในช่วง 1 ปีในแง่ของขนาด แต่ก็ไม่ใช่จำนวนเงินที่น้อยสำหรับบริษัทในช่วงขยายตัว โดยปกติแล้ว เงินสำรองสำหรับบริษัทที่ 3 เดือนถึง 1 ปีก็เพียงพอแล้ว เมื่อพิจารณาว่าธุรกิจแลกเปลี่ยนเป็นอุตสาหกรรมที่มีกระแสเงินสดสูง เงินสำรองของบริษัทน่าจะใกล้เคียงกับระดับทางด้านซ้าย จากนั้นมาดูรายงานทางการเงินของ Coinbase ในปี 2024 กัน และเราสามารถสรุปคร่าวๆ ได้ ในปี 2024 รายรับทั้งปีของ Coinbase เพิ่มขึ้นมากกว่าสองเท่าจากปีก่อนเป็น 6.564 พันล้านดอลลาร์สหรัฐ โดยมีกำไรสุทธิ 2.6 พันล้านดอลลาร์สหรัฐ ในแง่ของรายจ่าย ค่าใช้จ่ายในการดำเนินงานทั้งหมดในปี 2024 อยู่ที่ 4.3 พันล้านดอลลาร์สหรัฐ

เมื่ออ้างอิงข้อมูลที่ Coinbase เปิดเผย และพิจารณาว่า Bybit กำลังอยู่ในช่วงขยายตัว การควบคุมค่าใช้จ่ายจะเข้มงวดมากขึ้น คาดว่าเงินสำรองกระแสเงินสดของ Bybit อยู่ที่ประมาณ 700 ล้านถึง 1 พันล้านดอลลาร์สหรัฐ เห็นได้ชัดว่าการสูญเสียเงินทุนของผู้ใช้ 1.5 พันล้านดอลลาร์นั้นไม่สามารถชดเชยได้ด้วยเงินทุนของตนเองเพียงอย่างเดียว ในขณะนี้ จำเป็นต้องใช้วิธีการต่างๆ เช่น การกู้ยืมเงิน การจัดหาเงินทุนจากผู้ถือหุ้น หรือการเพิ่มทุนของผู้ถือหุ้นเพื่อเอาชนะวิกฤตินี้ อย่างไรก็ตาม ไม่ว่าจะใช้รูปแบบใด เมื่อพิจารณาถึงความกังวลที่ซ่อนเร้นเกี่ยวกับการเติบโตที่ชะลอตัวของตลาดสกุลเงินดิจิทัลในปี 2025 ต้นทุนเงินทุนที่เกิดขึ้นอาจไม่น้อย ซึ่งเห็นได้ชัดว่าจะเป็นภาระต่อการขยายตัวในอนาคตของบริษัท

แน่นอนว่าวันนี้ฉันเห็นข่าวว่าจุดอ่อนหลักของการโจมตีอยู่ที่ Safe มากกว่า Bybit เอง ดังนั้นอาจมีแรงจูงใจบางอย่างที่จะกู้คืนความสูญเสียบางส่วน แต่ปัจจัยที่สำคัญมากที่ก่อปัญหาให้กับอุตสาหกรรม crypto ก็คือกรอบกฎหมายที่ไม่สมบูรณ์แบบ ดังนั้นกระบวนการดำเนินคดีที่เกี่ยวข้องจะต้องยาวนานและมีค่าใช้จ่ายสูง การจะฟื้นคืนความสูญเสียนั้นอาจไม่ใช่เรื่องง่าย สำหรับ Infini เป็นที่ชัดเจนว่าการสูญเสีย 50 ล้านเหรียญสหรัฐเป็นภาระที่หนักหนาสาหัสสำหรับธุรกิจสตาร์ทอัพ แต่ดูเหมือนว่าผู้ก่อตั้งมีความแข็งแกร่งมาก และการจะเอาชนะความยากลำบากด้วยการพึ่งพาเงินทุนนั้นถือเป็นเรื่องยาก

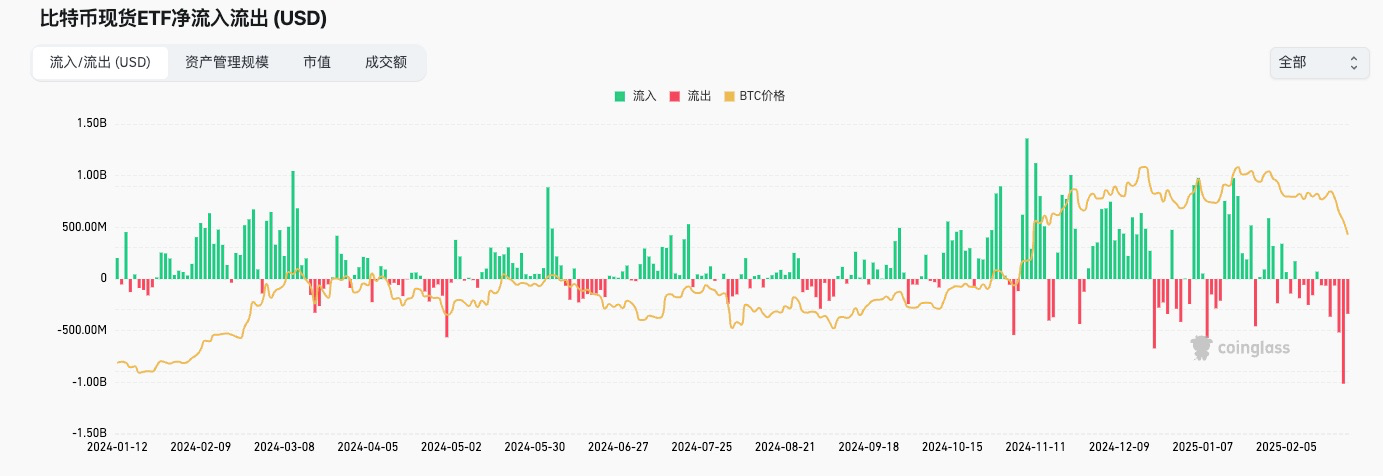

การสูญเสียครั้งใหญ่ติดต่อกันสองครั้งอาจดูไม่ใช่เรื่องใหม่สำหรับผู้ค้าสกุลเงินดิจิทัลที่คุ้นเคยกับความเสี่ยงสูง แต่เห็นได้ชัดว่าการสูญเสียครั้งใหญ่เหล่านี้ได้ทำให้ความเชื่อมั่นในกองทุนแบบดั้งเดิมสั่นคลอน โดยเฉพาะอย่างยิ่งจากกระแสเงินทุนของ BTC ETF จะเห็นได้ว่าการโจมตีเมื่อวันที่ 21 ได้กระตุ้นให้มีการไหลออกของเงินทุนจำนวนมาก ซึ่งหมายความว่าผลกระทบของเหตุการณ์นี้ต่อนักลงทุนแบบดั้งเดิมอาจเป็นไปในทางลบ หากความกังวลที่เกิดขึ้นมุ่งเน้นไปที่การที่เหตุการณ์นี้จะขัดขวางกระบวนการกำหนดกรอบกฎหมายที่เป็นมิตรต่อกฎระเบียบหรือไม่ แสดงว่าเรื่องนี้เป็นเรื่องที่ร้ายแรง จึงกล่าวได้ว่าเหตุการณ์โจรกรรมคือชนวนที่กระตุ้นให้เกิดการเรียกกลับรอบนี้ในระดับไมโคร

ระดับเศรษฐกิจมหภาค: เกมภูมิรัฐศาสตร์ระหว่างมหาอำนาจทวีความรุนแรงมากขึ้น และสินทรัพย์เสี่ยงของจีนเข้าสู่ช่วงการประเมินมูลค่าใหม่ การย้ายสภาพคล่องภายใต้การสั่นพ้อง

มาดูผลกระทบในระดับมหภาคกันบ้าง ผลสรุปคือไม่เป็นผลดีต่อตลาดคริปโตในระยะสั้น ในความเป็นจริง หลังจากผ่านการสังเกตการณ์ระยะหนึ่ง ทิศทางนโยบายของรัฐบาลทรัมป์ก็ชัดเจนขึ้น นั่นคือ ผ่านการหดตัวทางยุทธศาสตร์ การแลกเปลี่ยนพื้นที่กับเวลา การบูรณาการภายในและการปรับโครงสร้างอุตสาหกรรมให้เสร็จสมบูรณ์ เพื่อให้สหรัฐฯ สามารถกลับมามีศักยภาพในการสร้างอุตสาหกรรมอีกครั้ง เนื่องจากเทคโนโลยีและกำลังการผลิตเป็นปัจจัยหลักที่สุดในเกมระหว่างมหาอำนาจ ปัจจัยที่สำคัญที่สุดในการบรรลุเป้าหมายนี้คือ เงิน ซึ่งสะท้อนให้เห็นส่วนใหญ่ในสถานการณ์ทางการเงินของสหรัฐฯ ความสามารถในการจัดหาเงินทุน และอำนาจซื้อที่แท้จริงของดอลลาร์สหรัฐ ความสัมพันธ์ระหว่างสามประเด็นนี้มีความเสริมซึ่งกันและกัน ดังนั้นจึงไม่ใช่เรื่องง่ายที่จะสังเกตเห็นการเปลี่ยนแปลงในกระบวนการที่เกี่ยวข้อง อย่างไรก็ตาม เรายังสามารถจัดการกับข้อกังวลหลักบางประการได้:

1. ปัญหาการขาดดุลการคลังของสหรัฐอเมริกา

2. ความเสี่ยงจากภาวะเศรษฐกิจพร้อมภาวะเงินเฟ้อในสหรัฐฯ

3. ความแข็งแกร่งหรือความอ่อนตัวของค่าเงินดอลลาร์สหรัฐ

มาดูประเด็นแรกกันก่อน นั่นคือปัญหาการขาดดุลการคลังของสหรัฐฯ ประเด็นนี้ได้รับการวิเคราะห์กันอย่างมากในบทความก่อนหน้านี้ พูดง่ายๆ ก็คือ สาเหตุหลักของปัญหาการขาดดุลการคลังของสหรัฐฯ ในรอบนี้สามารถสืบย้อนไปถึงร่างกฎหมายกระตุ้นเศรษฐกิจพิเศษของรัฐบาลไบเดน เพื่อตอบสนองต่อการระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ และกระทรวงการคลังที่เป็นตัวแทนโดยเยลเลนได้ปรับโครงสร้างหนี้ของสหรัฐฯ และทำให้เกิดการผกผันของอัตราดอกเบี้ยผ่านการออกพันธบัตรระยะสั้นมากเกินไป ส่งผลให้สามารถสร้างความมั่งคั่งในระดับโลกได้ เหตุผลเฉพาะเจาะจงก็คือ การออกพันธบัตรระยะสั้นมากเกินไปจะทำให้ราคาพันธบัตรระยะสั้นของสหรัฐฯ ในด้านอุปทานลดลง ส่งผลให้ผลตอบแทนพันธบัตรระยะสั้นของสหรัฐฯ เพิ่มขึ้น การเพิ่มขึ้นของผลตอบแทนพันธบัตรระยะสั้นของสหรัฐฯ จะดึงดูดให้เงินดอลลาร์สหรัฐไหลกลับเข้าสู่สหรัฐฯ โดยธรรมชาติ เนื่องจากไม่จำเป็นต้องเสียเวลา และคุณสามารถเพลิดเพลินกับกำไรส่วนเกินที่ปราศจากความเสี่ยงได้ การล่อใจนี้ช่างยอดเยี่ยม นี่คือเหตุผลที่เงินทุนที่เป็นตัวแทนโดยบัฟเฟตต์เลือกที่จะขายสินทรัพย์เสี่ยงในปริมาณมากในรอบล่าสุดและเพิ่มเงินสำรอง สิ่งนี้จะสร้างแรงกดดันมหาศาลต่ออัตราแลกเปลี่ยนของประเทศที่มีอำนาจอธิปไตยอื่นๆ ในระยะสั้น เพื่อหลีกเลี่ยงค่าเสื่อมราคาของอัตราแลกเปลี่ยนที่มากเกินไป ธนาคารกลางของประเทศต่างๆ จำเป็นต้องขายพันธบัตรระยะสั้นในราคาขาดทุนแบบลดราคา โดยเปลี่ยนการขาดทุนลอยตัวให้กลายเป็นการขาดทุนจริงแลกกับสภาพคล่องของดอลลาร์สหรัฐเพื่อรักษาเสถียรภาพของอัตราแลกเปลี่ยน โดยทั่วไปแล้ว นี่คือกลยุทธ์สำหรับการเก็บเกี่ยวทั่วโลก โดยมุ่งเป้าไปที่ประเทศเกิดใหม่บางประเทศและประเทศที่มีดุลการค้าเกินดุลเป็นพิเศษ อย่างไรก็ตาม การทำเช่นนี้ก็มีปัญหาอยู่เหมือนกัน นั่นคือโครงสร้างหนี้ของสหรัฐฯ จะทำให้แรงกดดันในการชำระหนี้เพิ่มสูงขึ้นอย่างมากในระยะสั้น เนื่องจากหนี้ระยะสั้นจะต้องได้รับการชำระคืนพร้อมดอกเบี้ยเมื่อครบกำหนด นี่คือที่มาของวิกฤตหนี้ที่เกิดจากการขาดดุลการคลังของสหรัฐฯ ในรอบนี้ และยังอาจกล่าวได้ว่าเป็นกับระเบิดที่พรรคเดโมแครตทิ้งไว้ให้ทรัมป์อีกด้วย

ผลกระทบที่ใหญ่ที่สุดของวิกฤตหนี้สินคือส่งผลกระทบต่อสินเชื่อของสหรัฐฯ ส่งผลให้ความสามารถในการระดมทุนลดลง กล่าวอีกนัยหนึ่ง รัฐบาลสหรัฐฯ จำเป็นต้องจ่ายอัตราดอกเบี้ยที่สูงขึ้นเพื่อระดมทุนผ่านพันธบัตรรัฐบาล ซึ่งจะทำให้อัตราดอกเบี้ยเป็นกลางของสังคมอเมริกันโดยรวมสูงขึ้น อัตราดอกเบี้ยนี้ไม่สามารถได้รับอิทธิพลจากนโยบายการเงินของธนาคารกลางสหรัฐฯ ได้ อัตราดอกเบี้ยเป็นกลางที่เพิ่มขึ้นสร้างแรงกดดันมหาศาลต่อการดำเนินธุรกิจและจะทำให้การเติบโตทางเศรษฐกิจหยุดชะงัก ความหยุดชะงักของการเติบโตทางเศรษฐกิจจะส่งต่อไปยังประชาชนทั่วไปผ่านตลาดงาน ส่งผลให้การลงทุนและการบริโภคลดลง นี่คือวงจรป้อนกลับเชิงลบที่กระตุ้นให้เกิดภาวะเศรษฐกิจถดถอย

จุดสนใจในการสังเกตประเด็นหลักนี้อยู่ที่ว่ารัฐบาลทรัมป์จะปรับเปลี่ยนวินัยการคลังของรัฐบาลสหรัฐฯ และแก้ไขปัญหาการขาดดุลการคลังอย่างไร นโยบายเฉพาะที่เกี่ยวข้อง ได้แก่ กระบวนการลดค่าใช้จ่ายของรัฐบาลสหรัฐฯ และการเลิกจ้างพนักงานที่ซ้ำซ้อนโดยฝ่ายประสิทธิภาพ DOGE ซึ่งนำโดยมัสก์ รวมไปถึงผลกระทบต่อเศรษฐกิจในกระบวนการนี้ด้วย ในปัจจุบัน ความพยายามบูรณาการภายในของทรัมป์มีความแข็งแกร่งมาก และการปฏิรูปได้เข้าสู่ระยะลึกแล้ว ฉันจะไม่เริ่มติดตามความคืบหน้าที่นี่ ฉันจะเพียงแนะนำตรรกะการสังเกตของฉันเองบางส่วน:

1. ให้ความสำคัญกับการดำเนินนโยบายของฝ่ายประสิทธิภาพอย่างจริงจัง เช่น หากการเลิกจ้างและการลดพนักงานมีความรุนแรงเกินไป อาจทำให้เกิดความกังวลเกี่ยวกับแนวโน้มเศรษฐกิจในระยะสั้น ซึ่งโดยทั่วไปจะไม่เป็นผลดีต่อสินทรัพย์เสี่ยง

2. ให้ความสำคัญกับการตอบรับของตัวชี้วัดมหภาคต่อนโยบาย เช่น ข้อมูลการจ้างงานและข้อมูล GDP

3. ให้ความสำคัญต่อความคืบหน้าของนโยบายลดหย่อนภาษี

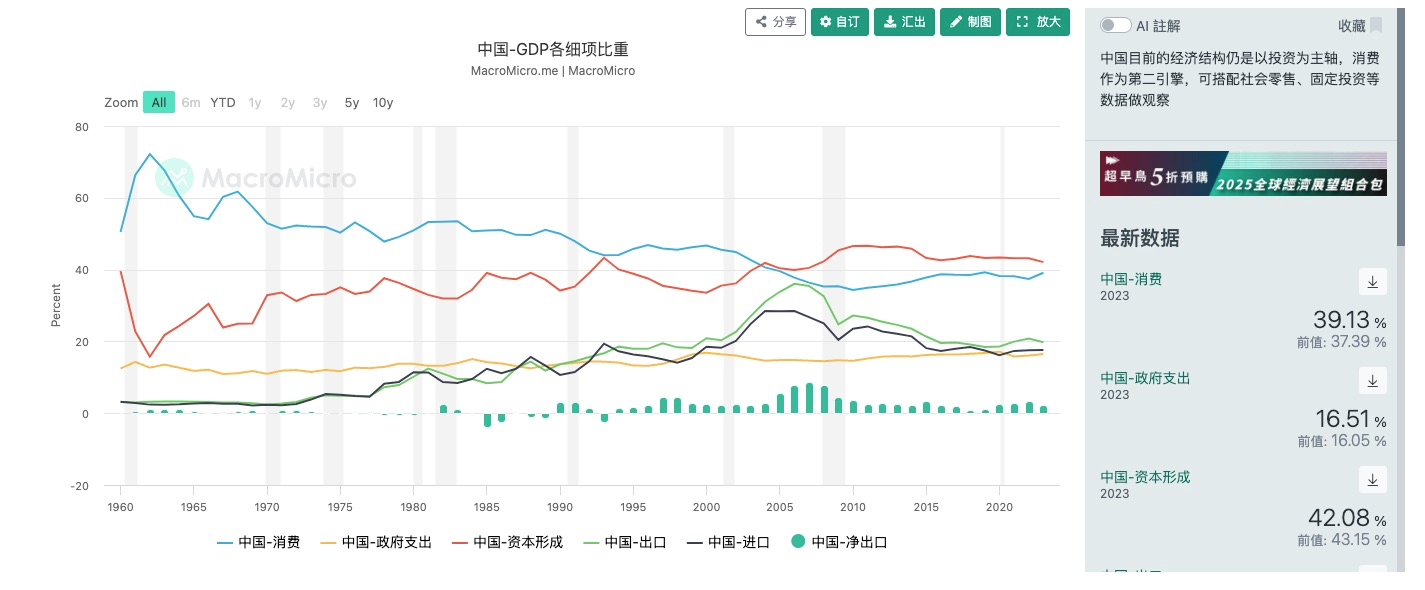

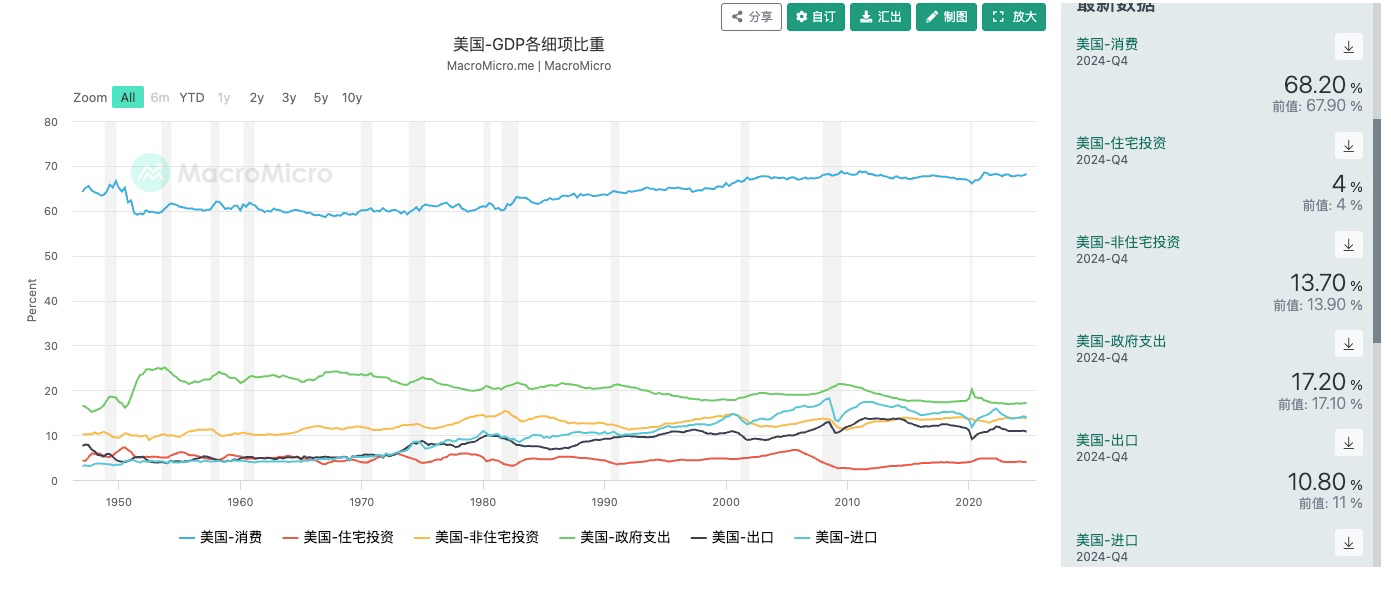

เราไม่สามารถประเมินผลกระทบที่การใช้จ่ายของรัฐบาลและพนักงานรัฐบาลมีต่อเศรษฐกิจสหรัฐฯ ต่ำเกินไปได้ โดยปกติแล้วเราคงคิดว่าการใช้จ่ายของรัฐบาลจีนน่าจะสูงกว่าของสหรัฐอเมริกา แต่ในความเป็นจริงแล้ว นี่เป็นความเข้าใจผิด การใช้จ่ายของรัฐบาลสหรัฐฯ คิดเป็น 17.2% ของ GDP ในขณะที่ของจีนคิดเป็น 16.51% การใช้จ่ายของรัฐบาลมักจะส่งต่อไปยังระบบเศรษฐกิจทั้งหมดผ่านห่วงโซ่อุตสาหกรรม ความแตกต่างเชิงโครงสร้างระหว่างทั้งสองฝ่ายสะท้อนให้เห็นส่วนใหญ่จากข้อเท็จจริงที่ว่าการบริโภคคิดเป็นสัดส่วนสูงของ GDP ของสหรัฐฯ ในขณะที่การนำเข้าและการส่งออกคิดเป็นสัดส่วนที่สูงกว่าของ GDP ของจีน นี่เป็นแนวคิดสองแบบที่แตกต่างกันในการกระตุ้นเศรษฐกิจ สำหรับสหรัฐอเมริกา การขยายตัวของอุปสงค์ภายนอกและการส่งออกที่เพิ่มขึ้นเป็นหนทางในการกระตุ้นเศรษฐกิจ ในขณะที่สำหรับจีน ยังคงมีศักยภาพอีกมากในการใช้ประโยชน์จากอุปสงค์ภายในประเทศ

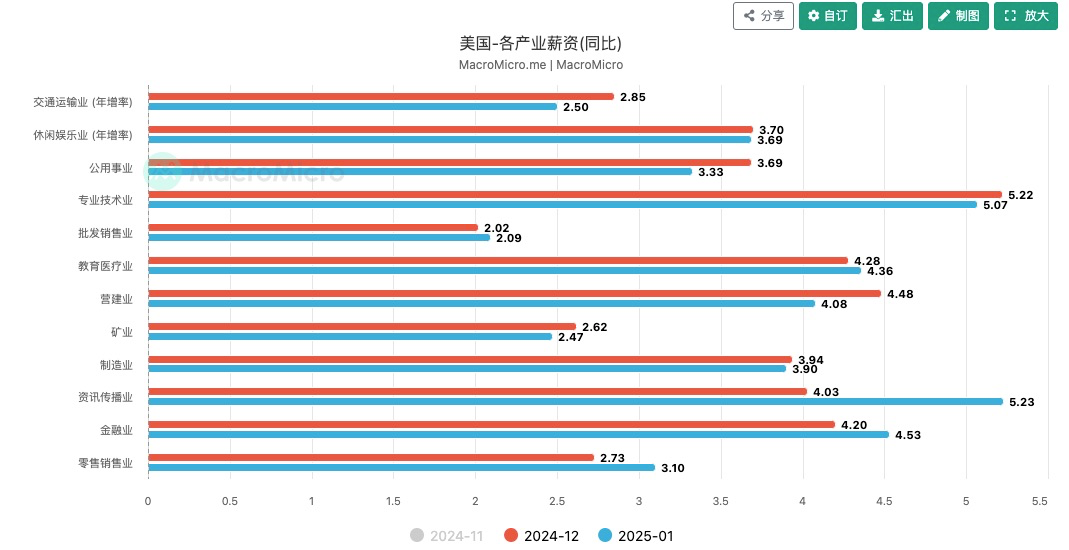

เรื่องเดียวกันนี้ยังเกิดขึ้นกับการบริโภคด้วย ในภาพนี้ เราจะเห็นได้ว่าระดับเงินเดือนของหน่วยงานของรัฐไม่ได้ต่ำในห่วงโซ่อุตสาหกรรมทั้งหมด และการลดจำนวนพนักงานในหน่วยงานของรัฐยังส่งผลกระทบต่อการเติบโตทางเศรษฐกิจของสหรัฐฯ ในด้านการบริโภคอีกด้วย ดังนั้น การดำเนินนโยบายที่เข้มงวดเกินไปจะก่อให้เกิดความตื่นตระหนกเกี่ยวกับภาวะเศรษฐกิจถดถอยอย่างหลีกเลี่ยงไม่ได้ บางอย่างสามารถบรรลุผลสำเร็จได้ด้วยความก้าวหน้าที่ช้า แต่จะต้องสอดคล้องกับอัตราการดำเนินนโยบายโดยรวมของรัฐบาลทรัมป์ด้วย ในส่วนของการส่งเสริมนโยบายลดหย่อนภาษีนั้น ดูเหมือนว่าจุดเน้นของทรัมป์จะยังไม่มาถึงในตอนนี้ ดังนั้น อันตรายที่ซ่อนเร้นของรายได้ที่ลดลงในระยะสั้นจึงดูเหมือนจะไม่ชัดเจน แต่เราก็ยังต้องเฝ้าระวังต่อไป

ประการที่สองคือความกังวลเกี่ยวกับภาวะเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อในสหรัฐฯ ซึ่งภาวะดังกล่าวหมายถึงภาวะเศรษฐกิจที่ซบเซาและอัตราเงินเฟ้อสูงขึ้น ซึ่งถือเป็นสิ่งที่สังคมไม่สามารถยอมรับได้ในแง่ของดัชนีความเจ็บปวด นอกเหนือจากผลกระทบจากการลดการใช้จ่ายของรัฐบาลต่อการเติบโตทางเศรษฐกิจแล้ว ยังมีประเด็นสำคัญอื่นๆ ที่น่ากังวล:

1. DeepSeek จะมีผลกระทบต่อสาขา AI ต่อไปอย่างไร

2. ความก้าวหน้าของกองทุนอธิปไตยของสหรัฐอเมริกา

3. ผลกระทบของนโยบายภาษีศุลกากรและความขัดแย้งทางภูมิรัฐศาสตร์ต่ออัตราเงินเฟ้อ

ฉันคิดว่าประเด็นแรกจะมีผลกระทบสำคัญที่สุดในระยะสั้น เพื่อนๆ ที่สนใจเทคโนโลยีอาจทราบดีว่าสัปดาห์โอเพนซอร์สของ DeepSeek มีผลลัพธ์ที่น่าตกใจมากมาย แต่ทั้งหมดนี้ล้วนชี้ให้เห็นถึงสิ่งหนึ่ง: ความต้องการพลังการประมวลผลของ AI ลดลงอย่างมาก นี่คือสาเหตุที่ตลาดหุ้นยังคงมีเสถียรภาพระหว่างรอบการขึ้นอัตราดอกเบี้ยที่ผ่านมาในสหรัฐฯ เนื่องมาจากเรื่องราวที่ยิ่งใหญ่เกี่ยวกับเส้นทาง AI และการผูกขาดของสหรัฐฯ ในขั้นต้นและขั้นปลายของเส้นทาง AI ตลาดได้ให้มูลค่าหุ้นที่เกี่ยวข้องกับภาคส่วน AI ของสหรัฐฯ สูงมาก และโดยธรรมชาติแล้วก็มีความหวังดีต่อการเติบโตทางเศรษฐกิจรอบใหม่ที่ขับเคลื่อนโดย AI ในสหรัฐอเมริกา อย่างไรก็ตาม DeepSeek จะพลิกกลับสถานการณ์ทั้งหมดนี้ และผลกระทบที่ใหญ่ที่สุดของ DeepSeek อยู่ที่สองด้าน ประการหนึ่งคือด้านต้นทุน นั่นคือ ช่วยลดความต้องการพลังการประมวลผลลงอย่างมาก ซึ่งส่งผลให้ศักยภาพในการเติบโตของประสิทธิภาพการทำงานของผู้ให้บริการพลังการประมวลผลต้นทางที่เป็นตัวแทนโดย NVIDIA ลดลงอย่างมาก ประการที่สอง โอเพ่นซอร์สได้ทำลายการผูกขาดของสหรัฐฯ ที่มีต่ออัลกอริทึม AI ขั้นปลาย ส่งผลให้การประเมินมูลค่าของผู้ให้บริการอัลกอริทึมที่เป็นตัวแทนโดย OpenAI ลดลง ยิ่งไปกว่านั้น ผลกระทบดังกล่าวเพิ่งเริ่มต้นขึ้นเท่านั้น ยังต้องรอดูว่า AI ของสหรัฐฯ จะตอบสนองอย่างไรในช่วงเวลาดังกล่าว แต่ในระยะสั้น มูลค่าหุ้น AI ของสหรัฐฯ ปรับตัวลดลง และมูลค่าหุ้นเทคโนโลยีของจีนก็กลับมาปรับตัวอีกครั้ง

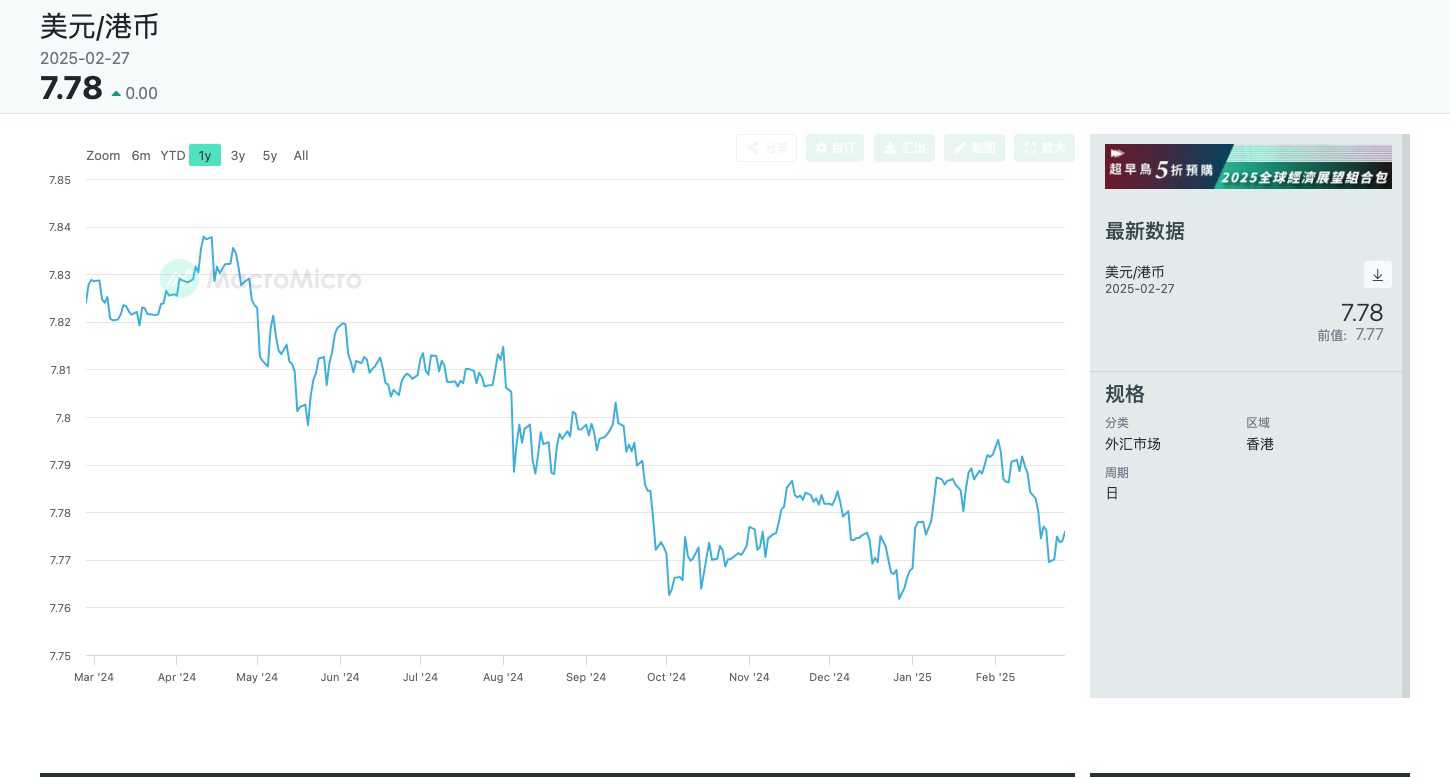

ในความเป็นจริง เป็นเวลานานแล้วที่สหรัฐอเมริกาได้กดขี่การประเมินมูลค่าของบริษัทจีนโดยใช้วิธีการปิดกั้นความคิดเห็นของสาธารณะ ซึ่งในความเป็นจริงแล้วทำให้บริษัทเหล่านี้ถูกประเมินค่าต่ำเกินไป อย่างไรก็ตาม ด้วยเรื่องราวอันยิ่งใหญ่ที่ DeepSeek นำเสนอสำหรับการยกระดับอุตสาหกรรมการผลิตของจีนและทัศนคติที่ค่อนข้างอ่อนไหวของนโยบายของทรัมป์เกี่ยวกับประเด็นจีน ความเสี่ยงทางภูมิรัฐศาสตร์จึงลดลง และการประเมินมูลค่าของบริษัทจีนและอเมริกาก็กลับมาอีกครั้ง ตามรายงานของ CICC การพุ่งขึ้นของตลาดหุ้นฮ่องกงในรอบนี้ได้รับประโยชน์ส่วนใหญ่จากกองทุนที่มุ่งใต้ นั่นคือ เงินทุนที่ไหลเข้าจากจีนแผ่นดินใหญ่ และเงินทุนที่ไหลเข้าแบบพาสซีฟจากต่างประเทศ กองทุนที่เน้นการลงทุนในต่างประเทศซึ่งอยู่ภายใต้ข้อจำกัดการลงทุนของทรัมป์ในบริษัทจีนไม่ได้แสดงการเปลี่ยนแปลงที่ชัดเจน แต่การสังเกตสภาพคล่องก็มีความสำคัญมากเช่นกัน ท้ายที่สุดแล้ว มีหลายวิธีในการหลีกเลี่ยงการลงทุนโดยตรงและรับเงินปันผลจากผลตอบแทนจากการประเมินมูลค่าของบริษัทจีนเหล่านี้ เช่น การลงทุนในสิงคโปร์และตลาดหุ้นอื่น ๆ ที่มีความสัมพันธ์กันสูง การเปลี่ยนแปลงของกระแสเงินทุนนั้นค่อนข้างจะระบุได้ง่ายจากอัตราแลกเปลี่ยนของดอลลาร์ฮ่องกง เราทราบว่าดอลลาร์ฮ่องกงและดอลลาร์สหรัฐอยู่ภายใต้ระบบอัตราแลกเปลี่ยนที่เชื่อมโยงกัน นั่นคือ อัตราแลกเปลี่ยนดอลลาร์ฮ่องกงเทียบกับดอลลาร์สหรัฐจะทรงตัวก่อน 7.75 ถึง 7.85 ดังนั้น ยิ่งดอลลาร์ฮ่องกงเข้าใกล้ 7.75 มากเท่าไร ความเต็มใจที่จะลงทุนจากต่างประเทศในหุ้นฮ่องกงก็จะยิ่งแข็งแกร่งมากขึ้นเท่านั้น

ประเด็นที่สองที่ควรให้ความสนใจคือการสร้างกองทุนความมั่งคั่งแห่งชาติของสหรัฐฯ เราทราบดีว่ากองทุนความมั่งคั่งแห่งชาติเป็นตัวช่วยที่ดีสำหรับแหล่งเงินทุนของรัฐบาลสำหรับรัฐที่มีอำนาจอธิปไตยใดๆ โดยเฉพาะรัฐที่มีดุลการค้าเกินดุลเป็นเงินดอลลาร์สหรัฐจำนวนมาก ในบรรดากองทุนความมั่งคั่งแห่งชาติ 10 อันดับแรกของโลก มี 3 กองทุนจากจีน 4 กองทุนจากตะวันออกกลาง 2 กองทุนจากสิงคโปร์ และกองทุนบำเหน็จบำนาญรัฐบาลนอร์เวย์ระดับโลกเป็นกองทุนที่มีสินทรัพย์รวมประมาณ 1.55 ล้านล้านดอลลาร์สหรัฐ จากการได้รับผลกระทบจากกรอบรัฐธรรมนูญของรัฐบาลกลางสหรัฐฯ ทำให้สหรัฐฯ มีปัญหาในการจัดตั้งกองทุนความมั่งคั่งแห่งชาติ เนื่องจากรัฐบาลกลางสามารถรับภาษีโดยตรงได้เท่านั้น และมีทรัพยากรทางการเงินที่จำกัด ปัจจุบันสหรัฐฯ กำลังประสบปัญหาการขาดดุลงบประมาณ อย่างไรก็ตาม ดูเหมือนว่าทรัมป์ได้สั่งให้กระทรวงการคลังจัดตั้งกองทุนความมั่งคั่งแห่งชาติมูลค่าล้านล้านดอลลาร์ ซึ่งเป็นวิธีการบรรเทาการขาดดุลงบประมาณโดยธรรมชาติ อย่างไรก็ตาม คำถามคือ เงินมาจากไหนและจะนำไปลงทุนในอะไร

ตามที่รัฐมนตรีคลังคนใหม่ของสหรัฐฯ เบสแซนต์กล่าว ดูเหมือนว่าเขาหวังที่จะปรับราคาสำรองทองคำของสหรัฐฯ ใหม่เพื่อให้มีสภาพคล่อง 750,000 ล้านดอลลาร์แก่กองทุนอธิปไตย เหตุผลเบื้องหลังก็คือ ตามมาตรา 5117 ของชื่อเรื่อง 31 ของประมวลกฎหมายสหรัฐฯ มูลค่าทางกฎหมายปัจจุบันของทองคำ 8,133 เมตริกตันของรัฐบาลสหรัฐฯ ยังคงอยู่ที่ 42.22 ดอลลาร์ต่อออนซ์ หากคำนวณจากราคาตลาดปัจจุบันที่ 2,920 ดอลลาร์ต่อออนซ์ รัฐบาลสหรัฐฯ จะมีผลตอบแทนที่ยังไม่เกิดขึ้นจริง 750,000 ล้านดอลลาร์ ดังนั้นการแก้ไขกฎหมายดังกล่าวจึงถือเป็นแนวทางที่ชาญฉลาดในการหาสภาพคล่องเพิ่มเติม อย่างไรก็ตาม หากกฎหมายดังกล่าวผ่าน ดอลลาร์สหรัฐที่นำมาใช้เพื่อการลงทุนหรือเพื่อบรรเทาภาระหนี้ก็จะได้รับมาจากการขายทองคำอย่างหลีกเลี่ยงไม่ได้ ซึ่งจะส่งผลกระทบต่อแนวโน้มของทองคำอย่างหลีกเลี่ยงไม่ได้

สำหรับสิ่งที่ควรลงทุนนั้น ฉันคิดว่าน่าจะมุ่งเน้นไปที่เป้าหมายในการคืนกำลังการผลิตให้กับสหรัฐอเมริกา ดังนั้นผลกระทบต่อ Bitcoin จึงมีจำกัด ในบทความก่อนหน้านี้ ฉันได้วิเคราะห์มูลค่าของ Bitcoin เมื่อเทียบกับสหรัฐอเมริกาในระยะสั้นและระยะกลางแล้ว และถือเป็นเป้าหมายสำรองทางเศรษฐกิจ ซึ่งอิงจากข้อเท็จจริงที่ว่าสหรัฐอเมริกามีอำนาจกำหนดราคาที่เพียงพอเหนือสินทรัพย์นี้ แต่ในระยะสั้น เศรษฐกิจยังไม่แสดงสัญญาณถดถอยที่ชัดเจน จึงไม่ใช่แกนหลักในนโยบายของทรัมป์ แต่เป็นเครื่องมือสำคัญในการผ่านพ้นช่วงเวลาแห่งความเจ็บปวดของการปฏิรูป

ในที่สุด ในแง่ของภาษีศุลกากร ข้อกังวลเกี่ยวกับภาษีศุลกากรก็ได้รับการแก้ไขอย่างดีแล้ว ในปัจจุบัน ดูเหมือนว่านโยบายภาษีศุลกากรจะเป็นเพียงการต่อรองของทรัมป์ในการเจรจามากกว่าจะเป็นทางเลือกที่จำเป็น ซึ่งเห็นได้จากสัดส่วนของภาษีศุลกากรที่เรียกเก็บจากจีน ทรัมป์ยังคงค่อนข้างยับยั้งชั่งใจ ซึ่งโดยธรรมชาติแล้วคำนึงถึงผลกระทบของภาษีศุลกากรที่สูงต่อเงินเฟ้อภายในประเทศด้วย สิ่งที่ผมสนใจมากกว่าคือภาษีศุลกากรต่อยุโรปและสิ่งที่สหรัฐฯ จะได้รับเป็นการตอบแทน แน่นอนว่าผมกังวลเกี่ยวกับกระบวนการที่สหภาพยุโรปกำลังฟื้นฟูเอกราช การเก็บเกี่ยวผลประโยชน์จากยุโรปเพื่อฟื้นคืนความแข็งแกร่งของตนเองเป็นขั้นตอนแรกของสหรัฐฯ ที่จะเข้าร่วมในเกมมหาอำนาจครั้งนี้ ในส่วนของความเสี่ยงด้านเงินเฟ้อ แม้ว่าดัชนี CPI จะเพิ่มขึ้นต่อเนื่องหลายเดือน แต่เมื่อพิจารณาว่าโดยรวมแล้วยังอยู่ในระดับที่ควบคุมได้ และการผ่อนปรนนโยบายภาษีของทรัมป์ ดูเหมือนว่าความเสี่ยงจะไม่มากนักในขณะนี้

ในที่สุดเรามาพูดถึงแนวโน้มของค่าเงินดอลลาร์สหรัฐกันบ้าง นี่เป็นประเด็นสำคัญที่ต้องมีการเฝ้าติดตามอย่างต่อเนื่อง อันที่จริง การถกเถียงเกี่ยวกับความแข็งแกร่งของค่าเงินดอลลาร์สหรัฐภายใต้การดำรงตำแหน่งวาระใหม่ของทรัมป์ยังคงดำเนินต่อไป คำพูดของบุคคลสำคัญบางคนในที่นี้ส่งผลกระทบอย่างมีนัยสำคัญต่อตลาด ตัวอย่างเช่น สตีเฟน มิลาน ที่ปรึกษาเศรษฐกิจคนใหม่ของทรัมป์และหัวหน้ากลุ่มวิจัยเศรษฐกิจทำเนียบขาวในปัจจุบัน กล่าวว่าสหรัฐฯ จำเป็นต้องมีค่าเงินดอลลาร์ที่อ่อนค่าเพื่อกระตุ้นการส่งออกและส่งเสริมการฟื้นฟูอุตสาหกรรมภายในประเทศ หลังจากสร้างความตื่นตระหนกในตลาด รัฐมนตรีกระทรวงการคลังสหรัฐฯ เบนเนตต์ ออกมาสร้างความมั่นใจให้กับตลาดในการสัมภาษณ์เมื่อวันที่ 7 กุมภาพันธ์ โดยกล่าวว่าสหรัฐฯ จะยังคงใช้นโยบาย ดอลลาร์แข็งค่า ต่อไป แต่ค่าเงินหยวนยังถูกประเมินค่าต่ำเกินไปเล็กน้อย

จริงๆ แล้วนี่เป็นเรื่องที่น่าสนใจมาก มาดูกันว่าดอลลาร์ที่แข็งค่าหรืออ่อนค่าจะส่งผลกระทบต่อสหรัฐอเมริกาอย่างไร ประการแรก ดอลลาร์ที่แข็งค่าจะส่งผลกระทบหลักสองประการ ประการแรกคือราคาสินทรัพย์ เมื่อค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้น สินทรัพย์ที่มีมูลค่าเป็นดอลลาร์จะมีผลงานที่ดีขึ้น สำหรับรัฐบาลสหรัฐฯ ปัจจัยดังกล่าวจะส่งผลดีต่อพันธบัตรสหรัฐฯ หุ้นสหรัฐฯ ของบริษัทระดับโลก ฯลฯ เป็นหลัก ซึ่งจะเพิ่มความกระตือรือร้นของตลาดในการซื้อพันธบัตรสหรัฐฯ ประการที่สอง ในแง่ของอุตสาหกรรม อำนาจซื้อที่แข็งแกร่งของเงินดอลลาร์สหรัฐฯ เป็นประโยชน์ต่อบริษัทระดับโลกของสหรัฐฯ ในการลดต้นทุน แต่จะกดทับความสามารถในการแข่งขันของผลิตภัณฑ์อุตสาหกรรมในประเทศในตลาดต่างประเทศ และไม่เอื้อต่อการพัฒนาอุตสาหกรรมภายใน ดอลลาร์ที่อ่อนค่าจะส่งผลตรงกันข้าม หากพิจารณาถึงวิสัยทัศน์นโยบายโดยรวมของทรัมป์แล้ว จะเห็นได้ว่ามีพื้นฐานอยู่บนการเพิ่มขีดความสามารถในการผลิตผ่านการส่งอุตสาหกรรมกลับประเทศ เพื่อปรับปรุงการแข่งขันในเกมระหว่างมหาอำนาจ ดูเหมือนว่านโยบายดอลลาร์ที่อ่อนค่าจะเป็นคำตอบที่ถูกต้อง แต่มีปัญหาตรงนี้ ค่าเงินดอลลาร์ที่อ่อนค่าลงจะส่งผลให้สินทรัพย์ที่มีมูลค่าเป็นดอลลาร์ลดค่าลง เมื่อพิจารณาถึงความเปราะบางของเศรษฐกิจสหรัฐฯ ในปัจจุบันและแรงกดดันด้านการเงิน นโยบายอ่อนค่าของเงินดอลลาร์อย่างรวดเร็วเกินไปจะทำให้สหรัฐฯ ไม่สามารถผ่านพ้นช่วงเวลาแห่งความเจ็บปวดที่เกิดจากการปฏิรูปได้

นี่คือเหตุการณ์ตัวอย่างที่แสดงให้เห็นถึงแรงกดดันนี้ ในจดหมายประจำปีของบัฟเฟตต์ถึงผู้ถือหุ้นเมื่อวันที่ 25 กุมภาพันธ์ เขาได้ชี้ให้เห็นถึงความไม่พอใจของเขาที่มีต่อปัญหาการขาดดุลการคลังของสหรัฐฯ โดยเฉพาะ ซึ่งเห็นได้ชัดว่าทำให้ความกังวลของตลาดรุนแรงขึ้น เราทราบดีว่ากลยุทธ์การจัดสรรสินทรัพย์ของบัฟเฟตต์ในช่วงที่ผ่านมาคือการเลือกที่จะเคลียร์สินทรัพย์เสี่ยงที่มีมูลค่าสูงเกินจริงในสหรัฐฯ เพื่อแลกกับเงินสำรองเพิ่มเติมเพื่อจัดสรรให้กับพันธบัตรระยะสั้นของกระทรวงการคลังสหรัฐฯ ในขณะเดียวกันก็จับคู่กับการจัดสรรสินทรัพย์ของบริษัทการค้าหลัก 5 แห่งของญี่ปุ่น อย่างไรก็ตาม เห็นได้ชัดว่านี่เป็นวิธีการหากำไรจากอัตราดอกเบี้ยเช่นกัน และไม่จำเป็นต้องอธิบายเพิ่มเติมในที่นี้ สิ่งที่ฉันต้องการพูดก็คือ มุมมองของบัฟเฟตต์มีอิทธิพลอย่างมากต่อตลาด เงินทุนที่จัดสรรให้กับดอลลาร์สหรัฐมากเกินไปนั้นย่อมมีความกังวลเป็นเอกฉันท์เกี่ยวกับอำนาจซื้อที่แท้จริงของดอลลาร์สหรัฐ นั่นคือความกังวลเกี่ยวกับการอ่อนค่าของดอลลาร์สหรัฐ ดังนั้นแรงกดดันในการเข้าสู่ช่องค่าเสื่อมราคาอย่างรวดเร็วเกินไปจึงมีมาก

แต่ในกรณีใดๆ ก็ตาม การแลกพื้นที่เพื่อเวลาและการลดหนี้ลงอย่างช้าๆ จะเป็นทางเลือกของทั้งจีนและสหรัฐอเมริกา และแนวโน้มของค่าเงินดอลลาร์สหรัฐจะเปลี่ยนจากแข็งค่าเป็นอ่อนค่าลง อธิบายว่าการเปลี่ยนแปลงในสินทรัพย์ที่กำหนดเป็นดอลลาร์จะเป็นไปตามรอบนี้เช่นกัน สกุลเงินดิจิทัลยังเป็นสินทรัพย์หนึ่งที่ได้รับผลกระทบจากคลื่นนี้ด้วย

สุดท้ายนี้ ฉันอยากจะพูดถึงมุมมองของฉันเกี่ยวกับตลาดสกุลเงินดิจิทัล ฉันเชื่อว่าตลาดปัจจุบันมีความไม่แน่นอนมากเกินไป ดังนั้นนักลงทุนรายบุคคลจึงสามารถเลือกกลยุทธ์แบบดัมเบลล์เพื่อเพิ่มความเปราะบางให้กับพอร์ตโฟลิโอของตนได้ ในด้านหนึ่ง ให้จัดสรรสกุลเงินดิจิทัลระดับบลูชิปหรือมีส่วนร่วมในผลตอบแทน DeFi ที่มีความเสี่ยงต่ำ ในอีกด้าน ให้จัดสรรตำแหน่งเล็กๆ ให้กับเป้าหมายความผันผวนสูงเมื่อราคาตก สำหรับแนวโน้มตลาดในระยะสั้น ปัจจัยที่ไม่เอื้ออำนวยหลายประการรวมกันทำให้เกิดแรงกดดันด้านราคา แต่ดูเหมือนว่าจะไม่มีความเสี่ยงเชิงโครงสร้างที่ชัดเจน ดังนั้น หากตลาดถอยกลับมากเกินไปเนื่องจากความตื่นตระหนก การสร้างตำแหน่งที่เหมาะสมอาจเป็นทางเลือกหนึ่ง