ฟู่ เชาชิง, SatoshiLab, Wanwudao BTC Studio

1. คำนำ

ไม่ใช่แค่ปรากฏการณ์ VC coin และ meme coin เท่านั้นที่ทำให้ผู้คนหันมาสนใจมากขึ้น บุคคลที่มีชื่อเสียงหลายคนในอุตสาหกรรมนี้ก็ได้ตั้งคำถามทำนองเดียวกันและพยายามหาทางแก้ไข ตัวอย่างเช่น ในงาน Twitter space ที่ He Yi ตอบคำถามเกี่ยวกับ Girlfriend Coin, Jason (Chen Jian) ถามว่าโทเค็นที่เปิดตัวบน Binance มีกลไกในการแก้ปัญหาหรือไม่ โดยทีมโครงการจะขายโทเค็นทันทีที่มีการจดทะเบียน จากนั้นก็นั่งเฉยๆ และผ่อนคลายได้เลย นอกจากนี้ยังมีบทความล่าสุดของ CZ เรื่อง “A Crazy Idea for Token Issuance” ซึ่งพยายามหาแนวทางแก้ไขปัญหาที่เกี่ยวข้อง

ฉันคิดว่าทีมงานทั้งหมดที่ทำงานหนักอย่างแท้จริงในการดำเนินโครงการต่าง ๆ หวังว่าตลาดจะให้รางวัลแก่ผู้มีส่วนร่วมจริง แทนที่จะปล่อยให้โครงการพอนซี นักต้มตุ๋น นักเก็งกำไร ฯลฯ เข้ามาแย่งเงินปันผลจากอุตสาหกรรมนี้และขัดขวางการพัฒนาของมัน

เนื่องจากเหรียญ VC และเหรียญมีมเป็นกรณีศึกษาที่ดี บทความนี้จึงจะวิเคราะห์ปรากฏการณ์ทั้งสองนี้

2. เหรียญ VC อดีตและปัจจุบัน

VC coin ไม่ได้เกิดขึ้นจากอากาศบางๆ มีเหตุผลทางประวัติศาสตร์ที่ทำให้เกิดขึ้น แม้ว่า VC coin จะดูเหมือนไม่สมบูรณ์แบบในตอนนี้ แต่ในช่วงแรกก็มีบทบาทค่อนข้างสำคัญ และโครงการสำคัญๆ ในอุตสาหกรรมทั้งหมดล้วนเกี่ยวข้องกับ VC

2.1. ความวุ่นวายของ ICO ในปี 2017 - จลาจลของปีศาจ

ปี 2017 ถือเป็นปีที่สำคัญสำหรับการเปิดตัวเหรียญครั้งแรก (ICO) ในด้านบล็อคเชน โดยจากสถิติพบว่า ICO ระดมทุนได้ในปีนั้นเกิน 5 พันล้านดอลลาร์สหรัฐ นอกจากโครงการ ICO แบบคลาสสิกที่แนะนำไว้ด้านล่างนี้แล้ว ผู้เขียนยังได้มีส่วนร่วมใน ICO ของโครงการเล็กๆ บางโครงการและสัมผัสได้ถึงความบ้าคลั่งในครั้งนั้นอย่างเต็มที่ ไม่ใช่เรื่องเกินจริงที่จะอธิบายว่าเป็นความบ้าคลั่ง ในเวลานั้น ตราบใดที่โทเค็นของโครงการกำลังจะทำ ICO ก็จะมีใครสักคนออกมาปกป้อง เขียนเอกสารไวท์เปเปอร์ที่ดี และโยนมันไปในกลุ่มต่างๆ มันจะถูกคว้าไปทันที ผู้คนสมัยนั้นบ้าและไร้เหตุผลมาก พูดเกินจริงไปหน่อยว่า ต่อให้โยนกองขี้เข้าไปในกลุ่ม คนอื่นก็จะคว้าเอาไป หากคุณไม่เชื่อ เพียงค้นหาสถานะโทเค็นของ MLGB (Malego Coin) (ซึ่งยังสะท้อนถึงพลังของ ICO อีกด้วย)

ส่วน สาเหตุของการระบาดนั้น ผมได้สรุปไว้ดังนี้ จากการพูดคุยกับ DeepSeek และ Chatgpt รวมถึงตามความเข้าใจของผมเอง:

(1) ความพร้อมของเทคโนโลยีการออกเหรียญ: โดยเฉพาะอย่างยิ่ง การเปิดตัว Ethereum ทำให้ผู้พัฒนาสามารถสร้างสัญญาอัจฉริยะและแอปพลิเคชันแบบกระจายอำนาจ (DApps) ได้อย่างง่ายดาย ซึ่งส่งเสริมให้เกิด ICO มากขึ้น

(2) มีสาเหตุอื่นอีกหลายประการ: ความต้องการของตลาด แนวคิดเรื่องการกระจายอำนาจได้รับความนิยม ผู้คนมีความคาดหวังที่ดี และมีเกณฑ์การลงทุนที่ต่ำ

มีกรณีคลาสสิกหลายกรณีเกิดขึ้นในช่วงเวลานี้:

(1) Ethereum: แม้ว่า ICO ของ Ethereum จะดำเนินการในปี 2014 แต่ในปี 2017 แพลตฟอร์มสัญญาอัจฉริยะของ Ethereum ได้รับการใช้กันอย่างแพร่หลายใน ICO ของโปรเจ็กต์ใหม่ๆ มากมาย และโปรเจ็กต์นี้ยังดำเนินการผ่าน ICO อีกด้วย โดยรวมแล้ว โปรเจ็กต์นี้ถือว่าดีมาก และตอนนี้ได้เติบโตเป็นโปรเจ็กต์ที่สองในโลก Crypto แล้ว

(2) EOS: EOS ระดมทุนได้เกือบ 4.3 พันล้านเหรียญสหรัฐผ่าน ICO แบบแบ่งระยะเป็นระยะเวลาหนึ่งปีในปี 2017 ส่งผลให้กลายเป็น ICO ที่ใหญ่ที่สุดแห่งหนึ่งของปี โครงการนี้แทบจะหายไปแล้ว ประการหนึ่งเป็นเพราะเส้นทางทางเทคนิคไม่ถูกต้อง และอีกประการหนึ่ง การควบคุมอุปสงค์ของตลาดก็ไม่เพียงพอ

(3) TRON: TRON ยังระดมทุนได้เป็นจำนวนมากผ่าน ICO ในปี 2017 ในช่วงเวลาดังกล่าว TRON ถูกวิพากษ์วิจารณ์อย่างกว้างขวางเกี่ยวกับการสวอปสกุลเงินและการลอกเลียนแบบกับโครงการอื่นๆ แต่ในเวลาต่อมา TRON ก็พัฒนาอย่างรวดเร็วและดึงดูดความสนใจเป็นอย่างมาก จากมุมมองนี้ เมื่อเทียบกับโครงการที่หนีไปแล้ว พี่ซุนก็ทำได้ดีทีเดียวไม่ใช่หรือ? เขามีความเข้าใจที่แม่นยำมากเกี่ยวกับความต้องการของตลาด เช่น รายได้ของ Tron stablecoin Tron มีความแตกต่างอย่างมากกับ EOS ในแง่ของการดำเนินการทางเทคนิคและการควบคุมความต้องการของตลาด ผลงานการพัฒนาของ Tron ค่อนข้างดี หาก HSR (Hshare ชื่อเล่นว่า หมูตุ๋น) ซึ่งแลกเหรียญในช่วงแรก เก็บส่วนแบ่งของ Tron ไว้ รายได้จะสูงกว่าโครงการของเขาเอง

(4) Filecoin: Filecoin ประสบความสำเร็จในการระดมทุนได้มากกว่า 250 ล้านเหรียญสหรัฐฯ ในปี 2017 แนวคิดเรื่องการจัดเก็บข้อมูลแบบกระจายอำนาจดึงดูดความสนใจอย่างกว้างขวาง และทีมผู้ก่อตั้งซึ่งรวมถึง Juan Benite และคนอื่นๆ ก็ค่อนข้างประทับใจ จะกล่าวได้ว่าโครงการนี้ประสบความสำเร็จหรือล้มเหลวก็มิอาจกล่าวได้ แต่เป็นที่น่าสงสัยว่าโครงการนี้จะพัฒนาได้อย่างมีสุขภาพดีหรือไม่

โดยส่วนตัวผู้เขียนรู้สึกว่ามีกรณีที่ไม่ใช่แบบคลาสสิกมากกว่าและมีผลกระทบมากกว่า ซึ่งถือเป็นเหตุผลทางประวัติศาสตร์ที่สำคัญสำหรับการเกิดขึ้นของเหรียญ VC

ปัญหาที่ถูกเปิดเผย:

(1) การขาดการกำกับดูแล: เนื่องจากตลาด ICO พัฒนาอย่างรวดเร็ว โครงการต่างๆ จำนวนมากจึงขาดการกำกับดูแลหรือไม่มีการควบคุมใดๆ เลย ส่งผลให้นักลงทุนมีความเสี่ยงสูง มีการหลอกลวงและโครงการพอนซีมากมาย และโครงการเกือบ 99% ก็มีการพูดเกินจริงและฉ้อโกง

(2) ฟองสบู่ในตลาด: โครงการจำนวนมากสามารถระดมทุนจำนวนมหาศาลได้ในช่วงเวลาสั้นๆ (เงินทุนเหล่านี้ไม่ได้รับการบริหารจัดการที่ดี) แต่โครงการเหล่านี้หลายโครงการขาดมูลค่าที่แท้จริงหรือมีสถานการณ์ที่ไม่สมจริงเลย ซึ่งส่งผลให้แม้แต่โครงการที่ไม่มีเจตนาฉ้อโกงก็สามารถถอนเงินหรือล้มเหลวได้

(3) การให้ความรู้แก่ผู้ลงทุนที่ไม่เพียงพอทำให้ยากต่อการตัดสินใจ: นักลงทุนทั่วไปจำนวนมากขาดความเข้าใจเกี่ยวกับบล็อคเชนและสกุลเงินดิจิทัล และถูกหลอกลวงได้ง่าย ส่งผลให้ตัดสินใจลงทุนผิดพลาด กล่าวอีกนัยหนึ่ง นักลงทุนไม่มีทางวัดผลโครงการหรือติดตามความคืบหน้าในภายหลังได้เลย

2.2. การเข้า VC และการรับรองความน่าเชื่อถือ

จากคำอธิบายข้างต้น เราจะเห็นถึงความโกลาหลหลัง ICO ในเวลานี้ VC เป็นกลุ่มแรกที่เข้ามาแก้ไขปัญหา VC ให้การสนับสนุนโครงการได้อย่างน่าเชื่อถือมากขึ้นด้วยชื่อเสียงและทรัพยากรของตนเอง ช่วยลดปัญหาต่างๆ มากมายที่เกิดขึ้นในช่วงแรกของ ICO ในขณะเดียวกันเอฟเฟกต์เพิ่มเติมอีกประการหนึ่งคือการช่วยให้ผู้ใช้ส่วนใหญ่ทำการคัดกรองชั้นหนึ่ง

บทบาทของ VC

(1) ข้อบกพร่องของการระดมทุนจากภาคประชาชนเป็นทางเลือกแทน ICO

ลดความเสี่ยงในการฉ้อโกง: VC คัดกรอง โครงการที่ไม่สำคัญ ออกไปโดยใช้ การตรวจสอบอย่างรอบคอบและเข้มงวด (ภูมิหลังทีม ความเป็นไปได้ทางเทคนิค โมเดลทางเศรษฐกิจ) เพื่อหลีกเลี่ยงการฉ้อโกงเอกสารไวท์เปเปอร์ที่แพร่หลายในยุค ICO

การจัดการกองทุนมาตรฐาน: นำการเพิ่มทุนแบบเป็นระยะๆ (ให้ทุนตามเป้าหมาย) และเงื่อนไขการล็อกโทเค็นมาใช้ เพื่อป้องกันไม่ให้ทีมถอนเงินออกและหนีไป

การผูกมัดมูลค่าในระยะยาว: VC มักถือหุ้นโครงการหรือโทเค็นที่ล็อคในระยะยาว ซึ่งมีความผูกพันอย่างลึกซึ้งกับการพัฒนาโครงการและลดการเก็งกำไรในระยะสั้น

(2) การเสริมพลังให้กับระบบนิเวศของโครงการ

การนำเข้าทรัพยากร: เชื่อมโยงโครงการเข้ากับทรัพยากรสำคัญ เช่น การแลกเปลี่ยน ชุมชนนักพัฒนา และที่ปรึกษาการปฏิบัติตามกฎระเบียบ (เช่น Coinbase Ventures ช่วยให้โครงการต่างๆ ได้รับการลงรายการ)

คำแนะนำเชิงกลยุทธ์: ช่วยเหลือในการออกแบบโมเดลเศรษฐกิจโทเค็น (เช่น กลไกการออกโทเค็น) และโครงสร้างการกำกับดูแลเพื่อหลีกเลี่ยงการล่มสลายของระบบเศรษฐกิจ

การรับรองความน่าเชื่อถือ: ผลกระทบต่อแบรนด์ของ VC ที่มีชื่อเสียง (เช่น a16z และ Paradigm) สามารถเพิ่มความเชื่อมั่นของตลาดที่มีต่อโครงการดังกล่าวได้

(3) ส่งเสริมการปฏิบัติตามข้อกำหนดของอุตสาหกรรม

VC ผลักดันโครงการให้ปฏิบัติตามกฎหมายหลักทรัพย์อย่างจริงจัง (เช่น การทดสอบ Howey ของสหรัฐอเมริกา) และนำกรอบการจัดหาเงินทุนที่สอดคล้อง เช่น SAFT (ข้อตกลงง่ายๆ สำหรับโทเค็นอนาคต) มาใช้เพื่อลดความเสี่ยงทางกฎหมาย

การแทรกแซงของ VC ถือเป็นแนวทางแก้ไขปัญหา ICO ในระยะเริ่มแรกโดยตรงที่สุด โดยรวมแล้ว VC มีบทบาทสำคัญในการประสบความสำเร็จของโครงการ Web3 โดยผ่านเงินทุน ทรัพยากร ความน่าเชื่อถือ และคำแนะนำเชิงกลยุทธ์ VC ช่วยให้โครงการต่างๆ เอาชนะความท้าทายต่างๆ ที่ ICO เผชิญในช่วงแรกๆ และช่วยให้สาธารณชนดำเนินการคัดกรองเบื้องต้นได้โดยอ้อม

2.3. ปัญหาเกี่ยวกับเหรียญ VC

การเกิดขึ้นของสิ่งใหม่ๆ มีขึ้นเพื่อแก้ไขปัญหาเก่าๆ แต่เมื่อสิ่งใหม่ๆ ดังกล่าวพัฒนาไปถึงขั้นหนึ่ง มันก็เริ่มก่อให้เกิดปัญหาต่างๆ ขึ้นมาในตัวมันเอง VC coin เป็นกรณีดังกล่าว และแสดงให้เห็นถึงข้อจำกัดมากมายในช่วงหลัง

สะท้อนให้เห็นส่วนใหญ่ใน:

(1) ความขัดแย้งทางผลประโยชน์

VC คือสถาบันการลงทุนที่ทำกำไรผ่านการลงทุน อาจผลักดันให้โครงการต่าง ๆ มีโทเค็นมากเกินไป (เช่น แรงกดดันในการปลดล็อกที่สูง) หรือให้ความสำคัญกับการให้บริการพอร์ตการลงทุนของตนเอง (เช่น VC ในการแลกเปลี่ยนที่สนับสนุนโครงการ ลูกของตนเอง)

(2) ไม่สามารถแก้ไขปัญหาการพัฒนาโครงการถัดไปได้

(3) สมคบคิดกับเจ้าของโครงการเพื่อหลอกลวงนักลงทุนรายย่อย (เจ้าของโครงการและ VC บางรายก็ทำเช่นนี้ และ VC จากแบรนด์ใหญ่ก็ค่อนข้างดีกว่า)

สถาบัน VC ดำเนินการเพียงช่วงเริ่มต้นของการลงทุนและผลกำไรเท่านั้น ในแง่หนึ่ง พวกเขาไม่มีภาระผูกพันใดๆ สำหรับการพัฒนาโครงการในภายหลัง และในอีกแง่หนึ่ง พวกเขาไม่มีทั้งความสามารถและความเต็มใจที่จะทำเช่นนั้น (จะดีกว่าไหมถ้าระยะเวลาปลดล็อค VC ที่ยาวนานเป็นพิเศษถูกจำกัด?)

ปัญหาหลักของเหรียญ VC ก็คือเหรียญของกลุ่มโครงการขาดแรงจูงใจที่จะสร้างต่อหลังจากที่จดทะเบียนแล้ว ทั้งกลุ่ม VC และกลุ่มโครงการจะขายเหรียญและหนีไปหลังจากจดทะเบียนเหรียญแล้ว ปรากฏการณ์นี้ทำให้ผู้ลงทุนรายย่อยเกลียดเหรียญ VC แต่เหตุผลพื้นฐานก็คือโครงการต่างๆ ไม่ได้รับการกำกับดูแลและจัดการอย่างมีประสิทธิผล โดยเฉพาะการจับคู่เงินกับผลลัพธ์

3. จารึก Fairlanunch และปรากฏการณ์ memecoin

Inscription และ Fairlanunch ซึ่งพุ่งทะยานในปี 2023 และโมเดล pumpfun ของ memecoin ซึ่งพุ่งทะยานในปี 2024 ต่างก็เปิดเผยปรากฏการณ์บางอย่างและเปิดเผยปัญหาบางอย่าง

3.1. การระบาดของจารึกและแฟร์ลานันช์

ในปี 2023 มีแนวโน้มสำคัญ 2 ประการเกิดขึ้นในสาขาบล็อคเชน: การระเบิดของเทคโนโลยี Inscriptions และการเผยแพร่โมเดล Fair Launch ปรากฏการณ์ทั้งสองนี้เกิดจากการสะท้อนถึงรูปแบบการจัดหาเงินทุนในช่วงแรก (เช่น ICO และการผูกขาดของ VC) ในสาขาการจดทะเบียน VC ส่วนใหญ่มักจะสะท้อนว่าพวกเขาไม่มีโอกาสที่จะมีส่วนร่วมในตลาดหลักทรัพย์ครั้งแรก และแม้กระทั่งในตลาดรอง พวกเขาไม่กล้าลงทุนมากเกินไป สิ่งนี้สะท้อนให้เห็น ถึงการแสวงหาการกระจายอำนาจและความยุติธรรมของผู้ใช้และชุมชน

การจารึกเกิดขึ้นครั้งแรกบนบล็อกเชนของ Bitcoin ซึ่งแสดงโดย BRC 20 และก่อให้เกิดการจารึกสำคัญๆ เช่น ORDI และ SATS มีสาเหตุหลายประการที่ทำให้ Inscription ระเบิดขึ้น ได้แก่ ความจำเป็นในการสร้างนวัตกรรมในระบบนิเวศของ Bitcoin ความต้องการของผู้ใช้ในการต่อต้านการเซ็นเซอร์และการกระจายอำนาจ เกณฑ์ขั้นต่ำและผลกระทบจากความมั่งคั่ง การต่อต้านเหรียญ VC และความน่าดึงดูดในการเปิดตัวอย่างยุติธรรม

ข้อความจารึกดังกล่าวยังตั้งคำถามบางประการดังนี้:

ความยุติธรรมแบบหลอกๆ: ในความเป็นจริง ที่อยู่ที่เข้าร่วมมากมายอาจถูกปกปิดไว้โดยสถาบันเพียงไม่กี่แห่งหรือผู้ลงทุนรายใหญ่

ปัญหาสภาพคล่อง: การใช้จารึกบนเครือข่ายหลักของ Bitcoin มีค่าใช้จ่ายในการทำธุรกรรมและค่าใช้จ่ายด้านเวลาสูง

มูลค่าสูญหาย ค่าธรรมเนียมมหาศาลที่เกิดจากการสร้างจารึกจะถูกนำออกไปโดยนักขุด (สินทรัพย์ที่ยึดไว้จะสูญหาย) และวงจรปิดของระบบนิเวศโทเค็นจะไม่เปิดใช้งาน

เกี่ยวกับสถานการณ์การใช้งาน คำจารึกต่างๆ จะไม่สามารถแก้ไขปัญหาการพัฒนาโทเค็นอย่างยั่งยืนได้ และคำจารึกเหล่านี้ก็ไม่มีสถานการณ์การใช้งานที่ มีประโยชน์

3.2. การระบาดของ Pumpfun และปรากฏการณ์ memecoin

มีมมีต้นกำเนิดค่อนข้างเร็วและถือเป็นปรากฏการณ์ทางวัฒนธรรมในช่วงเริ่มแรก โลกแห่งความเป็นจริงถือว่าแนวคิด NFT ที่เสนอโดย Hal Finney ในปี 1993 ถือเป็นต้นกำเนิดที่เก่าแก่ที่สุด บริษัทที่สนับสนุนการเกิดขึ้นของ NFT คือ Counterparty ซึ่งก่อตั้งขึ้นในปี 2014 โดย Rare Pepes ได้สร้างมีมยอดนิยม Sad Frog ขึ้นมาเป็นแอปพลิเคชัน NFT มีม แปลว่า มีม ซึ่งเทียบเท่ากับชุดอิโมติคอน ประโยค หรือแม้กระทั่งวิดีโอหรือภาพเคลื่อนไหว

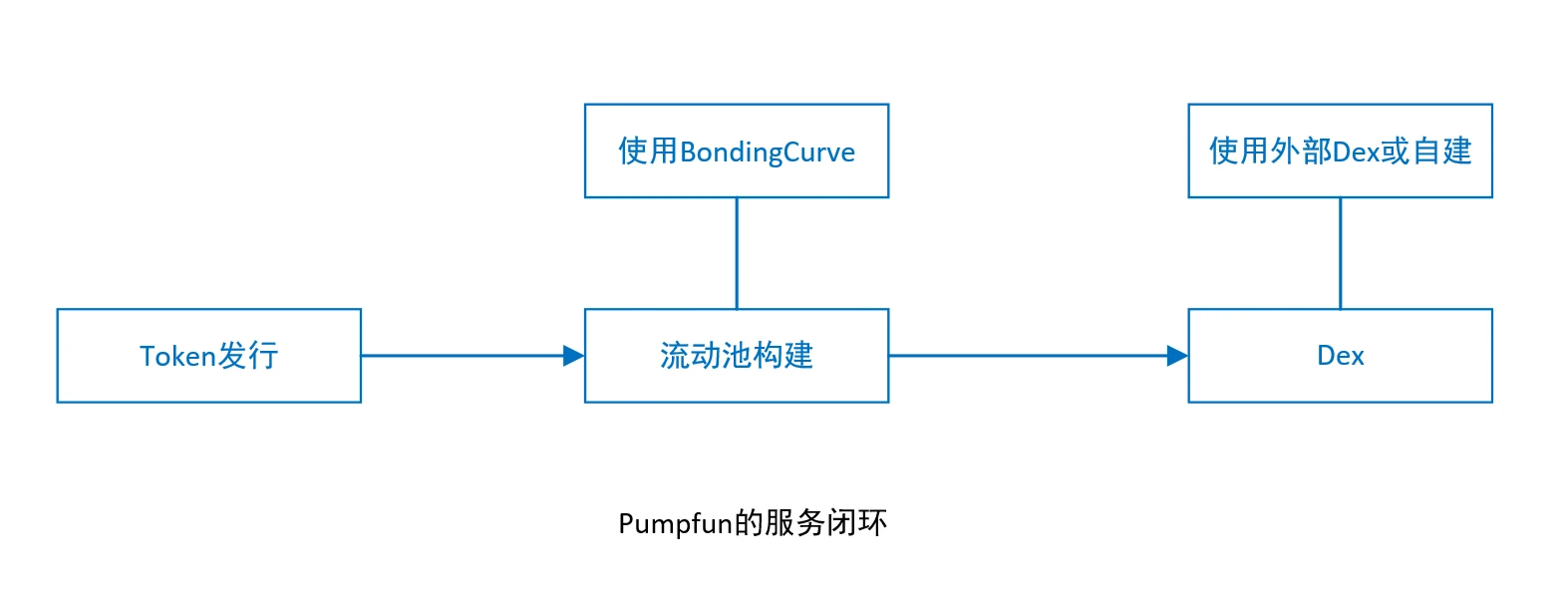

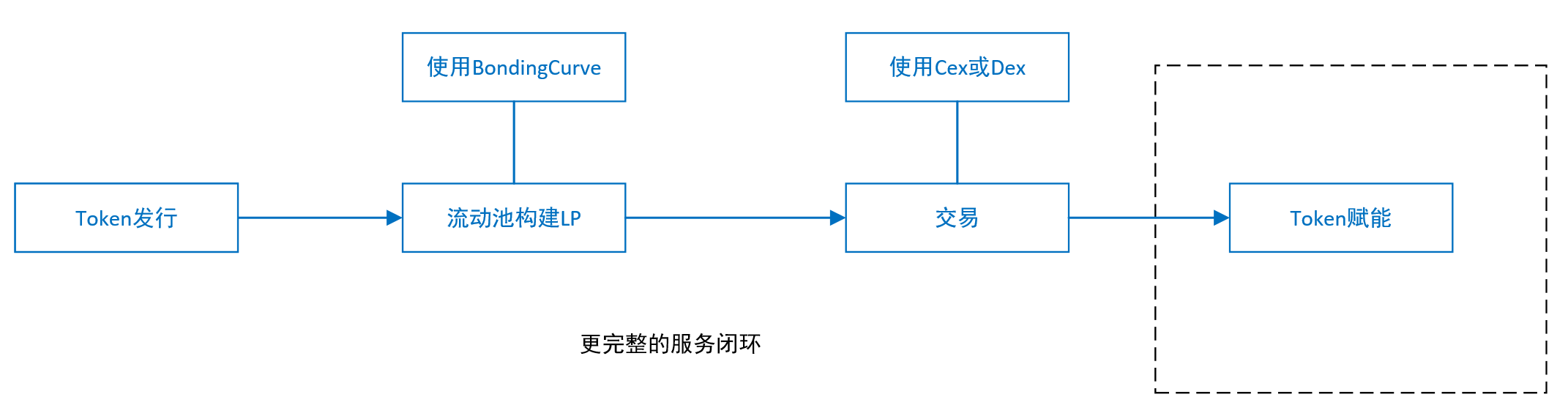

เมื่อ Meme ได้เริ่มปรากฏในสาขา NFT และเมื่อเทคโนโลยีบางอย่างได้รับการพัฒนาเต็มที่ memecoin ก็เริ่มมีรูปร่างขึ้นมา ในปี 2024 แพลตฟอร์ม Pump.fun ที่ใช้เครือข่าย Solana เติบโตอย่างรวดเร็วจนกลายมาเป็นแกนหลักในการออก memecoin แพลตฟอร์มนี้ใช้กระบวนการบริการโทเค็นที่เรียบง่ายและสมบูรณ์ (ICO+LP+DEX) และกลไกการเก็งกำไรเพื่อให้ memecoin มีอิทธิพลมากขึ้นในปี 2024 ผู้เขียนเชื่อว่าส่วนสนับสนุนที่สำคัญของ Pumpfun คือแพลตฟอร์มที่ผสมผสานบริการที่แยกจากกันสามอย่างเข้าไว้ด้วยกันเป็นระบบปิดที่สมบูรณ์: การออกโทเค็น การสร้างพูลสภาพคล่อง และการแลกเปลี่ยนแบบกระจายอำนาจ Dex

ในช่วงแรก สัดส่วนของโทเค็นบน pumpfun ที่อยู่ใน dex (ซึ่งเรียกว่าอัตราการสำเร็จการศึกษาในอุตสาหกรรม) มีจำนวนน้อยมาก เพียง 2%-3% เท่านั้น ซึ่งยังแสดงให้เห็นอีกด้วยว่าฟังก์ชันความบันเทิงในช่วงแรกนั้นสูงกว่าฟังก์ชันธุรกรรม ซึ่งสอดคล้องกับลักษณะเฉพาะของมีมด้วย แต่ต่อมาในช่วงที่พีค อัตราการสำเร็จของโทเค็นมักจะสูงเกิน 20% จนกลายเป็นเครื่องสร้างกระแสอย่างแท้จริง

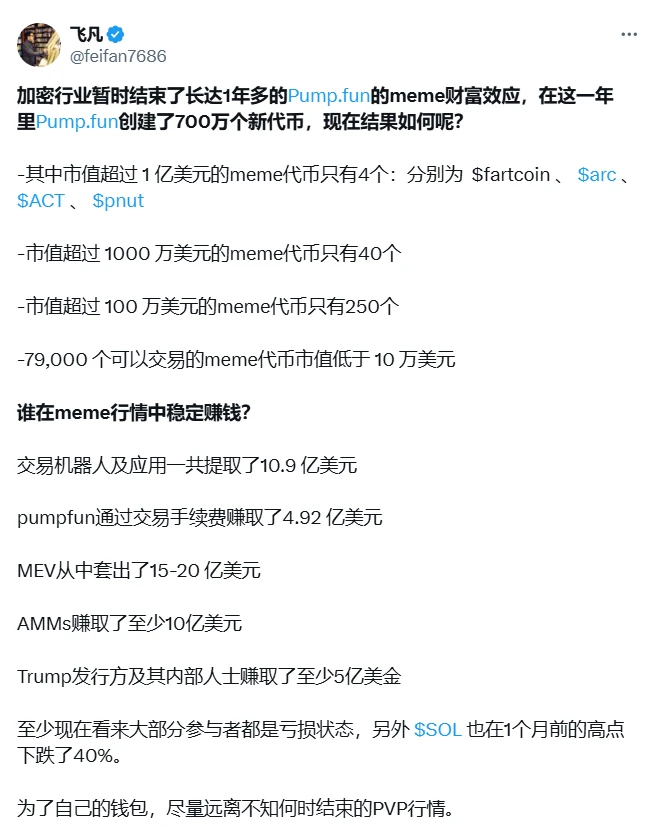

การวิเคราะห์ข้อมูลบน Twitter ยังแสดงให้เห็นถึงปัญหาของโมเดล memecoin ได้ดีมากอีกด้วย (ความน่าเชื่อถือของข้อมูลนี้ยังไม่ได้รับการยืนยันจากผู้เขียน)

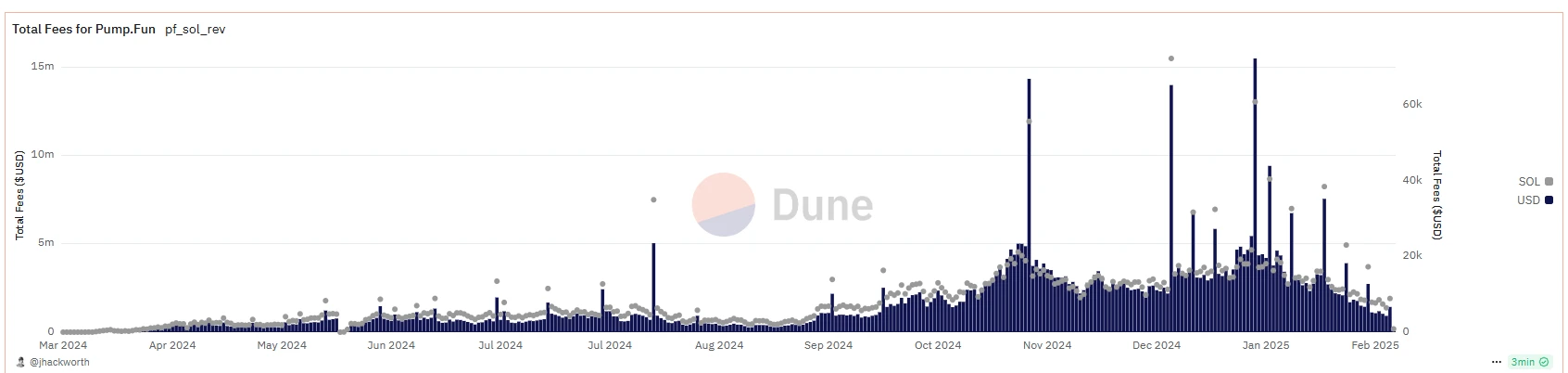

รายได้รวมของ Pumpfun อยู่ที่ประมาณ 600 ล้านเหรียญสหรัฐ มากเสียจนประธานาธิบดีทรัมป์และครอบครัวของสหรัฐฯ ก็ต้องออกโทเค็นของตนเองด้วย ซึ่งแสดงให้เห็นถึงการระบาดและจุดสูงสุดของ memecoin จากการวิเคราะห์ของ Dune ข้างต้น จะเห็นว่า memecoin กำลังอยู่ในวัฏจักรจากรุ่นสู่การเติบโตและระเบิด

ปัญหาหลักของ memecoin

(1) การฉ้อโกงอย่างเป็นระบบและการทำลายความไว้วางใจ: ตามข้อมูลของ Dune โทเค็นประมาณ 85% บน Pump.fun เป็นการหลอกลวง และผู้ก่อตั้งใช้เวลาเพียง 2 ชั่วโมงเท่านั้นในการถอนเงินออก

(2) การโฆษณาชวนเชื่อเท็จแพร่หลายไปทั่ว: เจ้าของโครงการปลอมแปลงแพลตฟอร์ม KOL และปลอมแปลงปริมาณธุรกรรม (ผ่านหุ่นยนต์ควบคุมคำสั่ง) ตัวอย่างเช่น โทเค็น MOON อ้างว่าได้รับการรับรองโดย Musk แต่จริงๆ แล้วเป็น PS ปลอม

(3) การบิดเบือนระบบนิเวศของตลาด: ผลกระทบจากการดูดสภาพคล่อง memecoin ครอบครองทรัพยากรบนเครือข่ายจำนวนมาก ส่งผลให้พื้นที่ในการพัฒนาของโครงการปกติถูกบีบ (เช่น TVL ของโปรโตคอล Solana บนเครือข่าย DeFi ลดลง 30%) สิ่งนี้ส่งผลให้ผู้ใช้งานจริงถูกขับไล่ออกไป และนักลงทุนทั่วไปก็ค่อยๆ ออกจากตลาดเนื่องจากไม่สามารถต่อสู้กับบอทและการซื้อขายข้อมูลภายในได้ ทีมโครงการบางทีมยังเสนอแนวคิดในการใช้เงินลงทุนในการแลกเปลี่ยน memecoin และหนีไปกับการเก็งกำไร

Memecoin ได้รับการพัฒนาจากฟังก์ชันความบันเทิงในช่วงแรกไปเป็น PVP (ผู้เล่นปะทะผู้เล่น) ในช่วงกลางและช่วงท้าย และต่อมาเป็น PVB (ผู้เล่นปะทะบอท) โดยกลายมาเป็นเครื่องมือสำหรับผู้เชี่ยวชาญจำนวนเล็กน้อยเพื่อเก็บเกี่ยวผลประโยชน์ให้กับนักลงทุนรายย่อย ถือเป็นปัญหาใหญ่ที่เหรียญ memecoin ไม่สามารถสร้างมูลค่าเพิ่มได้อย่างมีประสิทธิผล หากปัญหาไม่ได้รับการแก้ไข เหรียญ memecoin จะต้องเสื่อมค่าลงในที่สุด

4. ผู้ใช้หรือตลาดต้องการโครงการประเภทใด?

เมื่อทบทวนประวัติการพัฒนาของโครงการ Web3 เราเข้าใจถึงเหตุผลในอดีต ข้อดีและข้อเสียของการเกิดขึ้นของเหรียญ VC นอกจากนี้ เรายังวิเคราะห์จารึกและปรากฏการณ์ memecoin ที่ส่งเสริมโดย pumpfun อีกด้วย ทั้งหมดนี้ล้วนเป็นผลิตภัณฑ์จากการพัฒนาอุตสาหกรรมนี้ จากการวิเคราะห์เหล่านี้ เราจึงเห็นได้ว่าโครงการพัฒนา web3 ในปัจจุบันยังคงมีปัญหาสำคัญบางประการอยู่

ความคิดเห็น: เหรียญ VC และเหรียญ meme เปิดเผยปัญหาทั้งหมดหรือไม่? หรือมันเผยให้เห็นปัญหาใหญ่ที่กำลังเกิดขึ้น?

4.1. สรุปปัญหาที่มีอยู่

จากเนื้อหาก่อนหน้านี้ เราสรุปปัญหาของโครงการ Web3 ในปัจจุบันดังนี้:

1. โครงการจะต้องมีแรงผลักดันอย่างต่อเนื่องในการก่อสร้าง ไม่มีใครสามารถได้เงินมากเกินไปก่อนเวลาอันควร ผู้ถือโทเค็นและการก่อสร้างที่ตามมาจะต้องได้รับผลตอบแทนอย่างต่อเนื่อง ไม่ใช่ถูกกดขี่หรือหลอกลวง

2. การกำจัดหรือลด PVP นั้นยุติธรรมกว่ามากและลดการจัดการของดีลเลอร์ ดังนั้นการเปิดตัวที่ยุติธรรมอย่างแท้จริงจึงมีความสำคัญมากกว่า อย่างไรก็ตาม หลังจากเพิ่ม dex เกมจะยังคงดำเนินไปอย่างรวดเร็ว เนื่องจากมูลค่าของพูลนั้นคงที่ และผู้ที่ได้มันเร็วจะได้รับมากขึ้น

วิธีแก้ไขปัญหาข้างต้น:

1. ปัญหาการจัดการโครงการ: ห้ามให้ฝ่ายโครงการหรือผู้ร่วมลงทุนได้รับเงินจำนวนมากก่อนเวลาอันควร หรือใช้เงินภายใต้การดูแล หรือจัดสรรเงินให้กับทีมที่ให้การสนับสนุนและก่อสร้าง

2. การเพิ่มมูลค่าภายนอกอย่างยั่งยืน: สิ่งนี้สามารถแก้ปัญหา PVP และตอบแทนผู้ถือและผู้สร้างโทเค็นในระยะกลางและระยะยาว การเพิ่มมูลค่าภายนอกอย่างต่อเนื่องสามารถให้การสนับสนุนทางการเงินแก่โครงการต่างๆ ที่กำลังสร้างขึ้นได้อย่างแท้จริง ช่วยให้ผู้ถือโทเค็นมีความคาดหวังการเติบโตในระยะกลางถึงระยะยาว และลดปัญหาการถอนเงินออกก่อนกำหนด

ข้อสรุปง่ายๆ เช่นนี้ไม่ใช่เรื่องง่ายที่จะอธิบายปัญหาได้อย่างชัดเจน สำหรับปัญหาการจัดการโครงการ จำเป็นต้องวิเคราะห์ผู้มีส่วนได้ส่วนเสียในระบบนิเวศของโครงการ และวิเคราะห์ปัญหาที่อาจเกิดขึ้นจากขั้นตอนต่างๆ ของโครงการ (การออก การหมุนเวียน การกำกับดูแล) อย่างมีพลวัต

4.2 ผู้มีส่วนได้ส่วนเสียที่แตกต่างกันของโครงการและปัญหาการจัดการในแต่ละขั้นตอน

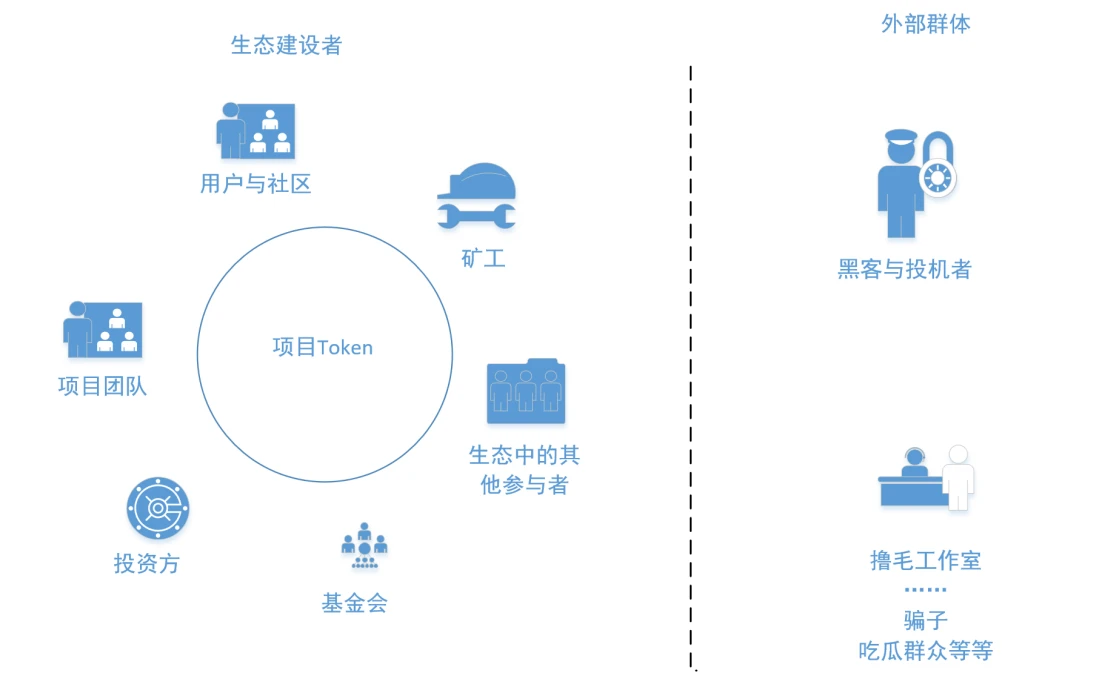

1. ผู้มีส่วนได้ส่วนเสียที่แตกต่างกัน

ส่วนที่เกี่ยวข้องกับโครงการ Web3 ที่น่าสนใจที่สุดก็คือการออกแบบโมเดลเศรษฐกิจ ผู้มีส่วนได้ส่วนเสียในโครงการโดยทั่วไปได้แก่ ทีมโครงการ นักลงทุน มูลนิธิ ผู้ใช้และชุมชน นักขุด ตลาดแลกเปลี่ยน ผู้สร้างตลาด หรือผู้เข้าร่วมอื่นๆ ในระบบนิเวศของโครงการ จำเป็นต้องมีแบบจำลองทางเศรษฐกิจในการวางแผนการจัดสรรโทเค็นและแรงจูงใจในการสนับสนุนสำหรับผู้มีส่วนได้ส่วนเสียที่แตกต่างกันในแต่ละขั้นตอน โดยทั่วไปแล้วรูปแบบทางเศรษฐกิจจะรวมถึงสัดส่วนของโทเค็นที่จัดสรรให้กับผู้ถือผลประโยชน์ กฎเกณฑ์สำหรับการปล่อยโทเค็น วิธีการสร้างแรงจูงใจ ฯลฯ อัตราส่วนและกฎการปล่อยที่เฉพาะเจาะจงจะถูกกำหนดขึ้นโดยอิงตามสถานการณ์จริงของแต่ละโครงการและการมีส่วนร่วมของผู้มีส่วนได้ส่วนเสียแต่ละราย ไม่มีค่าคงที่ ยังมีกลุ่มคนนอกโครงการ (นักเก็งกำไร สตูดิโอดึงผม นักต้มตุ๋น ฯลฯ) อีกด้วย

ในบรรดากลุ่มผลประโยชน์ที่แตกต่างกัน เราจะต้องป้องกันไม่ให้กลุ่มผลประโยชน์บางกลุ่มภายในระบบนิเวศน์ขโมยผลประโยชน์ไปมากเกินไป เช่น ในโครงการ VC coin ทีมโครงการและนักลงทุนได้ขโมยมูลค่าส่วนใหญ่ของโทเค็นไป ส่งผลให้ขาดแรงจูงใจในการสร้างอย่างต่อเนื่องในระยะหลัง นอกจากนี้ เรายังต้องป้องกันไม่ให้ผลประโยชน์ที่ไม่เหมาะสมถูกกลุ่มภายนอกขโมยไป เช่น นักเก็งกำไรใน memecoin

2. วิเคราะห์ประเด็นต่างๆ จากหลายแง่มุม เช่น การออก การหมุนเวียน และการกำกับดูแล

(1) การออกโทเค็น

มีหลายวิธีในการออกสกุลเงินดิจิทัล นอกเหนือจากการขุดและออกเหรียญตาม Pow แล้ว ยังมี ICO, STO, IBO และวิธีอื่นๆ รวมไปถึงการ Airdrop ต่างๆ อย่าง Ripple ไม่ว่าจะใช้วิธีใดก็ตาม จุดประสงค์หลักในการออกสกุลเงินดิจิทัลมีอยู่สองประการ ประการหนึ่งคือ การระดมทุน และอีกประการหนึ่งคือ การส่งสกุลเงินดิจิทัลให้กับผู้ใช้เพื่อให้ผู้คนสามารถใช้มันได้มากขึ้น

(2) การหมุนเวียนและการจัดการโทเค็น

หากเปรียบเทียบกับช่วงเริ่มต้นของโครงการ Web3 ปัจจุบันมีหลายวิธีในการออกโทเค็น ซึ่งช่วยให้สกุลเงินดิจิทัลจำนวนมากสามารถเข้าสู่ระบบหมุนเวียนได้ ความต้องการที่ไม่เพียงพอและวิธีการจัดการสภาพคล่องของโทเค็นที่จำกัดทำให้เกิดปัญหาต่างๆ มากมายในการหมุนเวียนโทเค็น วัตถุประสงค์การจัดการโทเค็นหลายประการประสบความสำเร็จโดยการจัดทำแอปพลิเคชันที่หลากหลาย ตัวอย่างเช่น ฟังก์ชันการทำธุรกรรมของโทเค็น การวางเดิมพันโทเค็น เกณฑ์การเข้าสำหรับสมาชิก (จำนวนโทเค็นหรือ NFT ที่ถืออยู่) และการบริโภคในแอปพลิเคชัน (ค่าธรรมเนียมแก๊สของเครือข่ายสาธารณะ ค่าธรรมเนียมการลงทะเบียนและค่าธรรมเนียมการต่ออายุ เช่น ENS)

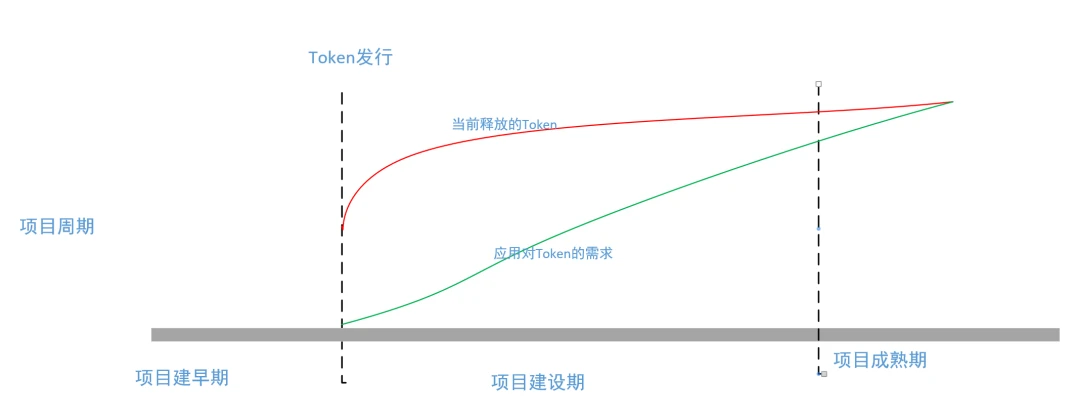

โทเค็นที่ถูกปล่อยก่อนกำหนดโดยโครงการ นั่นคือส่วนที่อยู่ระหว่างเส้นสีแดงและเส้นสีเขียว จำเป็นต้องใช้ฟังก์ชั่นล็อคสภาพคล่อง เพื่อป้องกันไม่ให้ฝ่ายที่สนใจนำโทเค็นออกไปล่วงหน้า โทเค็นที่ถูกล็อคเหล่านี้และความคืบหน้าของโครงการในระหว่างการก่อสร้างเกี่ยวข้องกับปัญหาการจัดการ

3. ประเด็นการกำกับดูแลโครงการ

ในโครงการ Web3 การควบคุมโดยตรงมากที่สุดจะทำได้โดยการออกแบบกลไกฉันทามติและรูปแบบเศรษฐกิจ ใช้โทเค็นในรูปแบบเศรษฐกิจเพื่อควบคุมการจัดหาและการบริโภคทรัพยากร การออกแบบโมเดลเศรษฐกิจมีบทบาทสำคัญมากในโครงการ Web3 แต่ขอบเขตของบทบาทนี้จำกัด เมื่อโมเดลเศรษฐกิจไม่สามารถทำงานในส่วนนี้ได้สำเร็จ จำเป็นต้องใช้วิธีการอื่นเพื่อเสริมในส่วนที่โมเดลเศรษฐกิจไม่สามารถเข้าถึงได้ กลไกการบริหารชุมชนเป็นส่วนเสริมให้กับพื้นที่ที่รูปแบบเศรษฐกิจไม่เก่งนัก

เนื่องจากธรรมชาติของบล็อคเชนที่มีลักษณะกระจายอำนาจและรากฐานเครือข่ายที่ต้องอาศัยกฎเกณฑ์ที่ตั้งโปรแกรมไว้ องค์กรชุมชนเช่น DAO และ DAC จึงถือกำเนิดขึ้น ซึ่งสามารถเปรียบเทียบได้กับบริษัทดั้งเดิมและการกำกับดูแลกิจการที่มีโครงสร้างแบบรวมศูนย์ในโลกแห่งความเป็นจริง

ส่วนหนึ่งของการจัดการนี้จะรวมเอาโมเดล DAO และมูลนิธิเข้าด้วยกันเพื่อบริหารจัดการกองทุนและระบบนิเวศน์ได้ดีขึ้น ขณะเดียวกันก็มอบความยืดหยุ่นและความโปร่งใสที่เปิดกว้างเพียงพอ สมาชิกฝ่ายบริหารของ DAO จะต้องปฏิบัติตามเงื่อนไขบางประการ และ รวมผู้มีส่วนได้ส่วนเสียรายใหญ่และสถาบันบุคคลที่สามโดยเร็วที่สุด หากตลาดแลกเปลี่ยนที่ระบุสกุลเงินถือเป็นบุคคลที่สาม เราสามารถนำข้อเสนอแนะของ Jason ที่ว่าตลาดแลกเปลี่ยนมีสิทธิและหน้าที่ในการกำกับดูแลและการรับรองบางประการมาใช้ได้หรือไม่ ในความเป็นจริง Binance มีส่วนในเรื่องนี้ในการล่มสลายของตลาดผู้สร้าง GoPlus และ Myshell

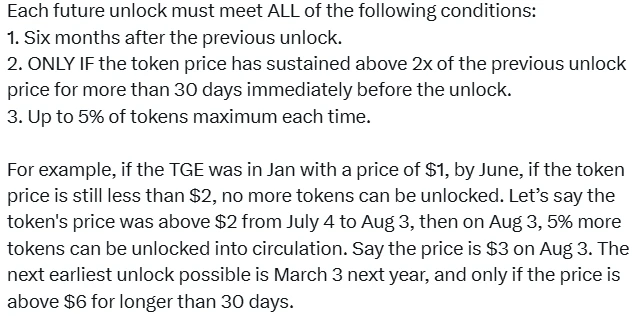

โครงสร้างการจัดการนี้สามารถนำแบบจำลองที่ CZ เสนอใน A Crazy Idea for Token Issuance มาใช้ได้ดีขึ้นหรือไม่ มาลองใช้แนวคิดการบริหารจัดการในบทความของ CZ เป็นตัวอย่างในการวิเคราะห์ ดังที่แสดงในภาพต่อไปนี้:

(1) ในช่วงแรก 10% ของโทเค็นจะถูกปลดล็อคและขายในตลาด รายได้จะนำไปใช้สำหรับการพัฒนาผลิตภัณฑ์/แพลตฟอร์มของทีมโครงการ การตลาด เงินเดือน เป็นต้น (การออกแบบนี้ดีมาก แต่ใครจะเป็นผู้จัดการและควบคุมดูแล ส่วนงานในส่วนนี้ควรส่งต่อให้กับองค์กร DAO ของโครงการ จะดีกว่าไหมถ้าใช้การกำกับดูแลจากคลังและบุคคลภายนอก)

(2) กำหนดเงื่อนไขที่ต้องปฏิบัติตามสำหรับการปลดล็อคแต่ละครั้งในอนาคต ( การออกแบบนี้มีไว้สำหรับการทำงานต่อเนื่องและการจัดการสภาพคล่องโทเค็นภายหลังช่วงเริ่มต้น หากส่งมอบให้กับการจัดการ DAO ผลลัพธ์จะดีขึ้น)

(3) ทีมงานโครงการมีสิทธิ์ที่จะเลื่อนหรือลดขนาดของการปลดล็อคแต่ละครั้ง ถ้าพวกเขาไม่อยากขายเพิ่ม พวกเขาก็ไม่จำเป็นต้องทำ แต่พวกเขาสามารถขาย (ปลดล็อค) ได้สูงสุดครั้งละ 5% และจากนั้นพวกเขาจะต้องรออย่างน้อย 6 เดือนเพื่อให้ราคาเพิ่มขึ้นเป็นสองเท่าอีกครั้ง (การออกแบบนี้จะต้องดำเนินการโดยองค์กรภายนอก เช่น DAO โดยเปลี่ยนสิทธิในการดำเนินการของทีมให้เป็นสิทธิในการตัดสินใจของ DAO เนื่องจากทีมโครงการก็เป็นสมาชิกที่สำคัญของ DAO เช่นกัน จึงไม่น่าจะมีผลข้างเคียงมากเกินไป)

(4) ทีมงานโครงการไม่มีสิทธิ์ที่จะย่อหรือเพิ่มขนาดของการปลดล็อคครั้งต่อไป โทเค็นควรถูกล็อคโดยสัญญาอัจฉริยะซึ่งบุคคลที่สามจะควบคุมคีย์ วิธีนี้จะช่วยหลีกเลี่ยงการไหลเข้าของโทเค็นใหม่สู่ตลาดเมื่อราคาต่ำ นอกจากนี้ยังช่วยกระตุ้นให้ทีมโครงการสร้างโครงการในระยะยาวอีกด้วย (การออกแบบนี้แสดงให้เห็นถึงความจำเป็นในการจัดตั้งองค์กรของบุคคลที่สาม ซึ่งจะควบคุมและจัดการได้ง่ายกว่าสัญญาอัจฉริยะ ในความเป็นจริง CZ ได้เสนอแนวคิดของ DAO โดยไม่รู้ตัวไปแล้ว)

แน่นอนว่านี่เป็นเพียงกรณีศึกษาเท่านั้น การกำกับดูแลโครงการจริงนั้นมีหลายแง่มุม ฉันเชื่อว่าเมื่อ web3 พัฒนามาจนถึงทุกวันนี้ โซลูชันนี้จะค่อยๆ ปรับปรุงและขยายขอบเขตการใช้งาน และจะแก้ไขปัญหาและค้นหาวิธีการเฉพาะเจาะจงที่ดีกว่าในการปฏิบัติจริงต่อไป

4.3. การสร้างโครงการระยะยาว (การจับมูลค่าและการเพิ่มมูลค่า)

หากปราศจากความร่วมมือกับเทคโนโลยีและนวัตกรรมการใช้งาน โครงการต่างๆ ในอุตสาหกรรมปัจจุบันที่ต้องอาศัยรูปแบบการเรียกคำสั่งซื้อจะไม่ยั่งยืน ในที่สุดปัญหาเหรียญ VC และเหรียญ meme ก็กลับมาเกิดขึ้นอีกครั้ง ในความเป็นจริง pumpfun จัดเตรียมกรอบงานสำหรับการอ้างอิง การระเบิดและการล่มสลายในเวลาต่อมาเกิดจากการขาดการเชื่อมโยงที่สำคัญ: การเสริมอำนาจโทเค็น (เรียกอีกอย่างว่าการจับมูลค่าและการฉีดมูลค่า) ดังแสดงในรูปด้านล่าง

จากภาพด้านบน เราจะเห็นได้ว่าหลังจากที่เหรียญ VC ถูกนำขึ้นตลาดแลกเปลี่ยนแล้ว ฝ่ายโครงการจะได้รับผลตอบแทนที่ค่อนข้างดี และจะไม่มีแรงจูงใจในการก่อสร้างต่อไปอีกต่อไป เนื่องจากการก่อสร้างในภายหลังไม่เพียงแต่มีความเสี่ยงมากขึ้นเท่านั้น แต่ยังไม่ได้ผลตอบแทนที่เพียงพอ การนอนราบจึงเป็นทางเลือกที่ดีที่สุด แต่ก็มีบางทีมที่มีอุดมคติและศักยภาพที่จะพัฒนาต่อไป และมีทีมประเภทนี้จำนวนน้อย โมเดล memecoin ของ Pumpfun เองไม่มีการเสริมอำนาจโทเค็นตามมา ดังนั้นทั้งหมดจึงอยู่ในการแข่งขันเพื่อที่จะวิ่งให้เร็ว เหตุใด memecoins อย่าง Dogecoin จึงยังคงเพิ่มขึ้นอย่างต่อเนื่อง? ผู้เขียนเชื่อว่ามีหลายสาเหตุสำหรับเรื่องนี้ซึ่งฉันจะอธิบายอย่างละเอียดเมื่อมีโอกาส

เราจะสามารถเพิ่มมูลค่าในระยะยาวได้อย่างไร? มีวิธีใดบ้างในการสร้างพลัง?

ทบทวนกรณีศึกษาโครงการ Web3 ก่อนหน้า เช่น โปรโตคอล DeFi จับมูลค่าผ่านการขุดสภาพคล่องได้อย่างไร โครงการ NFT เพิ่มมูลค่าภายนอกผ่านกลไกค่าลิขสิทธิ์ได้อย่างไร หรือ DAO สะสมมูลค่าผ่านการสนับสนุนจากชุมชนได้อย่างไร เมื่อเทคโนโลยี Web3 มีความสมบูรณ์มากขึ้น สถานการณ์การใช้งาน ต่างๆ จะเกิดขึ้นมากขึ้น ส่งผลให้มีจุดรวมต่างๆ ที่สามารถสร้างมูลค่าได้มากขึ้นเรื่อยๆ

การจับมูลค่าและการเพิ่มมูลค่าภายนอกเป็นเสาหลักสองประการของโมเดลเศรษฐกิจ Web3 แบบแรกเน้นที่การรักษาลูกค้าไว้ ในขณะที่แบบหลังเน้นที่การแนะนำ คำศัพท์ที่เป็นที่นิยมมากขึ้น เช่น “การสะสมมูลค่า” และ “ผลกระทบจากล้อหมุน” สามารถสะท้อนถึงการรวมกันแบบไดนามิกของทั้งสองได้ดีกว่า ในขณะที่ “การเสริมอำนาจโทเค็น” และ “ผลกระทบภายนอกเชิงบวก” จะมองจากมุมมองของการออกแบบเชิงฟังก์ชัน

ความท้าทายหลักคือการสร้างสมดุลระหว่างแรงจูงใจในระยะสั้นกับมูลค่าในระยะยาว และหลีกเลี่ยงการตกอยู่ใน โมเดลกระดาษ และวงจรพอนซี

5. การวิเคราะห์ตลาดกระทิงสองตลาดก่อนหน้าของ Crypto และความเป็นไปได้ของการระบาดครั้งต่อไป

เนื้อหาก่อนหน้านี้ได้วิเคราะห์ปัญหาของเหรียญ VC และเหรียญ meme ที่เป็นประเด็นกังวลในอุตสาหกรรมในปัจจุบัน การแก้ไขปัญหาเหล่านี้จะผลักดันให้ตลาดกระทิงครั้งต่อไปเกิดขึ้นหรือไม่ มาทบทวนตลาดกระทิงทั้งสองแห่งในปี 2017 และ 2021 กันก่อน

หมายเหตุ: เนื้อหาต่อไปนี้อ้างอิงจากข้อมูลที่พบในอินเทอร์เน็ตและอ้างอิงจากการแลกเปลี่ยนกับ DeepSeek และ Chatgpt ผู้เขียนเคยประสบกับตลาดกระทิงในปี 2017 และ 2021 ด้วยตนเอง และขณะนี้ทีมของเรากำลังพัฒนาผลิตภัณฑ์ที่เกี่ยวข้องสำหรับระบบนิเวศ Bitcoin ดังนั้น ฉันจึงได้เพิ่มความรู้สึกและการตัดสินใจของฉันบางส่วนลงในบทความ

5.1. กระแส ICO ในปี 2017

ตลาดกระทิงในแวดวงบล็อคเชนในปี 2017 เป็นผลจากผลรวมของปัจจัยหลายประการ เช่น ความก้าวหน้าทางเทคโนโลยีและการพัฒนาเชิงนิเวศน์ รวมถึงปัจจัยด้านสภาพแวดล้อมมหภาคภายนอก ตามการวิเคราะห์เชิงวิชาชีพและวรรณกรรมคลาสสิกในอุตสาหกรรม เหตุผลสรุปได้ดังนี้:

(1) ICO (การเสนอขายเหรียญครั้งแรก) ได้รับความนิยม

มาตรฐาน ERC-20 ของ Ethereum ลดเกณฑ์สำหรับการออกเหรียญ และมีโครงการจำนวนมากที่ระดมทุนผ่าน ICO (ระดมทุนได้มากกว่า 5 พันล้านดอลลาร์สหรัฐตลอดทั้งปี)

(2) การโต้แย้งเรื่องการแยกสาขาและการขยายตัวของ Bitcoin

ความขัดแย้งของชุมชน Bitcoin เกี่ยวกับแผนการขยายตัว (SegWit เทียบกับบล็อกขนาดใหญ่) นำไปสู่การแยกสาขา การแยกสาขาของ Bitcoin Cash (BCH) ในเดือนสิงหาคม 2017 ดึงดูดความสนใจของตลาดต่อความหายากและวิวัฒนาการทางเทคโนโลยีของ Bitcoin ราคา BTC เพิ่มขึ้นจาก 1,000 ดอลลาร์ในช่วงต้นปีไปแตะระดับสูงสุดตลอดกาลที่ 19,783 ดอลลาร์ในเดือนธันวาคม

(3) การเติบโตของระบบนิเวศสัญญาอัจฉริยะ Ethereum

สัญญาอัจฉริยะและเครื่องมือพัฒนา DApp นั้นมีความสมบูรณ์และดึงดูดนักพัฒนาให้เข้ามามากขึ้น แนวคิดเรื่องการเงินแบบกระจายอำนาจ (DeFi) ถือกำเนิดขึ้น และ DApps ในยุคแรกๆ เช่น CryptoKitties ก็จุดประกายให้ผู้ใช้มีส่วนร่วม

(4) การผ่อนคลายสภาพคล่องระดับโลกและช่องว่างด้านกฎระเบียบ

นโยบายอัตราดอกเบี้ยต่ำทั่วโลกในปี 2560 ส่งผลให้กองทุนต่างๆ แสวงหาสินทรัพย์ที่มีความเสี่ยงสูงและผลตอบแทนสูง การควบคุม ICO และสกุลเงินดิจิทัลในประเทศต่างๆ ยังไม่สมบูรณ์แบบ และยังไม่มีข้อจำกัดเกี่ยวกับกิจกรรมเก็งกำไร

ตลาดกระทิงในปี 2017 ได้วางรากฐานให้กับโครงสร้างพื้นฐานของอุตสาหกรรม (เช่น กระเป๋าเงินและการแลกเปลี่ยน) ดึงดูดผู้มีความสามารถทางเทคนิคและผู้ใช้รายใหม่เข้าร่วมมากขึ้น แต่ยังเปิดเผยปัญหาเช่นการฉ้อโกง ICO และการขาดการกำกับดูแล ซึ่งกระตุ้นให้ภาคอุตสาหกรรมหันไปปฏิบัติตามกฎระเบียบและนวัตกรรมทางเทคโนโลยี (เช่น DeFi และ NFT) หลังปี 2018

5.2. DeFi ฤดูร้อนในปี 2021

ตลาดกระทิงในแวดวงบล็อคเชนในปี 2021 เป็นผลจากปัจจัยหลายประการ เช่น นิเวศวิทยาอุตสาหกรรม เศรษฐศาสตร์มหภาค นวัตกรรมเทคโนโลยี และการมีส่วนร่วมของสถาบัน ตามการวิเคราะห์เชิงวิชาชีพและวรรณกรรมคลาสสิกในอุตสาหกรรม เหตุผลสรุปได้ดังนี้:

(1) การระเบิดและการเติบโตเต็มที่ของ DeFi (การเงินแบบกระจายอำนาจ)

ความครบถ้วนสมบูรณ์ของสัญญาอัจฉริยะ Ethereum และการทดสอบและเปิดตัวโซลูชั่นการขยายเลเยอร์ 2 (เช่น Optimism และ Arbitrum) ทำให้ต้นทุนธุรกรรมและความล่าช้าลดลง นำไปสู่การระเบิดของแอปพลิเคชัน: มูลค่ารวมที่ถูกล็อค (TVL) ของโปรโตคอล DeFi เช่น Uniswap V3, Aave และ Compound เพิ่มขึ้นจาก 1.8 พันล้านในช่วงต้นปีเป็น 25 พันล้านในช่วงปลายปี ดึงดูดเงินทุนและนักพัฒนาเป็นจำนวนมาก

การทำฟาร์มผลผลิต: ผลตอบแทนต่อปีที่สูง (APY) ดึงดูดกองทุนการเก็งกำไรรายย่อยและสถาบัน ในเวลานั้น YF (yield finance หรือที่รู้จักในอุตสาหกรรมในชื่อ Uncle) เคยมีราคาสูงกว่า BTC

(2) NFT (โทเค็นที่ไม่สามารถทดแทนได้) ก้าวผ่านวงจรและกลายเป็นกระแสหลัก

ผลงาน NFT ของ Beeple ที่ชื่อว่า “Everydays: The First 5000 Days” ถูกประมูลที่ Christies ไปด้วยราคา 69 ล้านเหรียญสหรัฐฯ มูลค่าตลาดของโครงการ NFT เช่น CryptoPunks และ Bored Ape Yacht Club (BAYC) ทะลุ 10,000 ล้านเหรียญสหรัฐฯ แพลตฟอร์มการซื้อขาย NFT เช่น Opensea กำลังเกิดขึ้น

(3) การเข้าของทุนสถาบันขนาดใหญ่

Tesla ประกาศซื้อ Bitcoin มูลค่า 1.5 พันล้านเหรียญสหรัฐ และจะยอมรับการชำระเงินด้วย BTC

MicroStrategy ยังคงเพิ่มการถือครอง Bitcoin (ถือครอง 124,000 BTC ณ สิ้นปี 2021)

แคนาดาอนุมัติ Bitcoin ETF ตัวแรก (Purpose Bitcoin ETF, กุมภาพันธ์ 2021)

Coinbase เข้าจดทะเบียนในตลาดหลักทรัพย์ Nasdaq โดยตรง (มูลค่า 86 พันล้านดอลลาร์)

(4) เศรษฐศาสตร์มหภาคระดับโลกและนโยบายการเงิน

สภาพคล่องไหลเข้าอย่างท่วมท้น: ธนาคารกลางสหรัฐฯ คงอัตราดอกเบี้ยเป็นศูนย์และนโยบายผ่อนคลายเชิงปริมาณ และเงินทุนกำลังไหลเข้าสู่สินทรัพย์ที่มีความเสี่ยงสูง

คาดการณ์อัตราเงินเฟ้อ: อัตราเงินเฟ้อของสหรัฐฯ เพิ่มขึ้นปีต่อปีเกิน 7% และนักลงทุนบางส่วนมองว่า Bitcoin เป็น ทองคำดิจิทัล เพื่อป้องกันความเสี่ยงจากเงินเฟ้อ

(5) การยอมรับที่เพิ่มขึ้นจากสังคมกระแสหลัก

การขยายสถานการณ์การชำระเงิน: PayPal รองรับผู้ใช้ในการซื้อและขายสกุลเงินดิจิทัล และ Visa อนุญาตให้ใช้ USDC สำหรับการชำระเงิน

เอลซัลวาดอร์ทำให้ Bitcoin เป็นเงินที่ชำระหนี้ได้ตามกฎหมาย (กันยายน 2021)

ผลกระทบของคนดัง: บุคคลสาธารณะ เช่น มัสก์และสนูป ด็อกก์ มักพูดถึงสกุลเงินดิจิทัลและ NFT

(6) การแข่งขันและนวัตกรรมทางนิเวศวิทยาหลายห่วงโซ่

การเพิ่มขึ้นของเครือข่ายสาธารณะใหม่: เครือข่ายที่มีประสิทธิภาพสูง เช่น Solana, Avalanche และ Polygon ดึงดูดผู้ใช้และนักพัฒนาเนื่องจากค่าธรรมเนียมต่ำและ TPS สูง

ความก้าวหน้าทางเทคโนโลยีแบบข้ามสายโซ่: โปรโตคอลแบบข้ามสายโซ่ของ Cosmos และ Polkadot ส่งเสริมการทำงานร่วมกันของสินทรัพย์

(7) เหรียญมีมและวัฒนธรรมชุมชน

โครงการที่น่าทึ่ง: Dogecoin (DOGE) และ Shiba Inu Coin (SHIB) พุ่งสูงขึ้นเนื่องจากกระแสบนโซเชียลมีเดีย (การเพิ่มขึ้นของ DOGE รายปีสูงเกิน 12,000%)

ความคลั่งไคล้ของผู้ค้าปลีก: ฟอรัม Reddit อย่าง WallStreetBets (WSB) และ TikTok ขับเคลื่อนนักลงทุนรายย่อยเข้าสู่ตลาด

ผลกระทบต่อตลาดถัดไป

ตลาดกระทิงปี 2021 ส่งเสริมการสถาบัน การปฏิบัติตาม และการกระจายทางเทคโนโลยีของสกุลเงินดิจิทัล แต่ยังเปิดเผยปัญหาเช่นการโจมตีของแฮ็กเกอร์ DeFi และฟองสบู่ NFT อีกด้วย ตั้งแต่นั้นมา จุดเน้นของอุตสาหกรรมได้เปลี่ยนไปที่:

การปฏิบัติตามข้อกำหนด: สำนักงาน ก.ล.ต. ของสหรัฐฯ ได้เพิ่มการตรวจสอบ stablecoin และโทเค็นความปลอดภัยให้เข้มงวดยิ่งขึ้น

การพัฒนาอย่างยั่งยืน: Ethereum หันมาใช้ PoS (แผนการรวม) การขุด Bitcoin สำรวจพลังงานสะอาด

เรื่องเล่าของ Web3: แนวคิดเช่นเมตาเวิร์สและ DAO (องค์กรอิสระแบบกระจายอำนาจ) กลายมาเป็นจุดสนใจใหม่

5.3. ตลาดกระทิงครั้งต่อไปจะมาถึงเมื่อใด? 2025? ธีมจะเป็นอะไร?

ต่อไปนี้คือการวิเคราะห์การพยากรณ์ปัจจัยขับเคลื่อนตลาดกระทิงที่มีศักยภาพของตลาดสกุลเงินดิจิทัลในปี 2025 โดยการรวมแนวโน้มอุตสาหกรรมปัจจุบัน นวัตกรรมทางเทคโนโลยี และภูมิหลังเศรษฐกิจมหภาค เหตุผลต่างๆ ได้รับการสรุปคร่าวๆ ตามการวิเคราะห์ระดับมืออาชีพและวรรณกรรมคลาสสิกในอุตสาหกรรม:

(1) การใช้งาน Web3 ในระดับขนาดใหญ่และการเพิ่มขึ้นของอำนาจอธิปไตยของผู้ใช้

การนำสถานการณ์ไปใช้: เครือข่ายโซเชียลแบบกระจายอำนาจ (เช่น Nostr, Lens Protocol), เกมบนเครือข่าย (GameFi ระดับ AAA) และการระบุตัวตนแบบกระจายอำนาจ (DID) กลายเป็นกระแสหลัก และโมเดลการเป็นเจ้าของข้อมูลผู้ใช้และการกระจายรายได้ได้โค่นล้มอินเทอร์เน็ตแบบดั้งเดิม

เหตุการณ์สำคัญ: บริษัทยักษ์ใหญ่ เช่น Meta และ Google ได้บูรณาการเทคโนโลยีบล็อคเชนและเปิดการโยกย้ายข้อมูลผู้ใช้ข้ามแพลตฟอร์ม

เทคโนโลยีที่เกี่ยวข้อง: การพิสูจน์ความรู้เป็นศูนย์ (ZKP) และการเข้ารหัสแบบโฮโมมอร์ฟิกอย่างสมบูรณ์ (FHE) ถือว่ามีความสมบูรณ์และรับประกันความเป็นส่วนตัวและการปฏิบัติตามข้อกำหนด

(2) การบูรณาการ AI และบล็อคเชนอย่างลึกซึ้ง

เครือข่าย AI แบบกระจายอำนาจ: ตลาดพลังการประมวลผลบนพื้นฐานบล็อคเชน (เช่น Render Network) และการยืนยันสิทธิ์ข้อมูลการฝึกอบรมโมเดล AI (เช่น Ocean Protocol) ช่วยแก้ปัญหาการผูกขาดของ AI แบบรวมศูนย์

เศรษฐกิจตัวแทนอัตโนมัติ: DAO ที่ขับเคลื่อนด้วย AI (เช่น AutoGPT) จะทำให้ธุรกรรมบนเครือข่ายและการกำกับดูแลเป็นแบบอัตโนมัติ ช่วยเพิ่มประสิทธิภาพและสร้างรูปแบบเศรษฐกิจใหม่ๆ

(3) การทำงานร่วมกันของสกุลเงินดิจิทัลของธนาคารกลางโลก (CBDCs) และสกุลเงินดิจิทัลที่มีเสถียรภาพ

การผลักดันนโยบาย: มีการเปิดตัว CBDC ของเศรษฐกิจหลัก (เช่น ยูโรดิจิทัลและดอลลาร์ดิจิทัล) ซึ่งก่อให้เกิดเครือข่ายการชำระเงินแบบไฮบริดกับสกุลเงินดิจิทัลที่มีเสถียรภาพที่สอดคล้อง (เช่น USDC และ EUROe)

การชำระเงินข้ามเครือข่าย: ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) เป็นผู้นำในการจัดตั้งโปรโตคอลการทำงานร่วมกันของ CBDC และสกุลเงินดิจิทัลกลายมาเป็นส่วนประกอบสำคัญของช่องทางการชำระเงินข้ามพรมแดน

(4) การฟื้นตัวของระบบนิเวศ Bitcoin และนวัตกรรมเลเยอร์ 2

Bitcoin Layer 2 ระเบิดขึ้น: ความจุของ Lightning Network ยังคงเพิ่มขึ้นอย่างต่อเนื่อง และโปรโตคอล TaprootAssets ก็ถูกสร้างขึ้น โปรโตคอล RGB รองรับการออกสินทรัพย์บน Bitcoin chain และระบบนิเวศ Stacks ได้แนะนำฟังก์ชันสัญญาอัจฉริยะ

การอัพเกรดการดูแลสถาบัน: BlackRock และ Fidelity เปิดตัวตัวเลือก Bitcoin ETF และบริการการให้สินเชื่อจำนองเพื่อเปิดตัวคุณลักษณะของตราสารทางการเงินของ Bitcoin

(5) การชี้แจงกรอบการกำกับดูแลและการเข้าของสถาบันอย่างเต็มรูปแบบ

การปฏิบัติตามกฎระเบียบระดับโลก: สหรัฐอเมริกาและยุโรปได้ผ่านกฎระเบียบต่างๆ เช่น Markets in Crypto-Assets Act (MiCA) เพื่อชี้แจงการจำแนกประเภทโทเค็นและระบบใบอนุญาตในการแลกเปลี่ยน

การบูรณาการทางการเงินแบบดั้งเดิม: JPMorgan Chase และ Goldman Sachs เปิดตัวผลิตภัณฑ์อนุพันธ์และผลิตภัณฑ์ที่มีโครงสร้างสกุลเงินดิจิทัล และกองทุนบำเหน็จบำนาญได้จัดสรรสินทรัพย์มากกว่า 2% ของตนเป็นสกุลเงินดิจิทัล

(6) ความขัดแย้งทางภูมิรัฐศาสตร์และเรื่องราวการเลิกใช้เงินดอลลาร์

ความต้องการที่ปลอดภัย: เนื่องจากความเสี่ยงทางภูมิรัฐศาสตร์ เช่น ความขัดแย้งระหว่างรัสเซียและยูเครน และสถานการณ์ในช่องแคบไต้หวันทวีความรุนแรงมากขึ้น สกุลเงินดิจิทัลจึงกลายมาเป็นเครื่องมือในการชำระเงินที่เป็นกลาง

การกระจายความเสี่ยงของสินทรัพย์สำรอง: ประเทศกลุ่ม BRICS ร่วมกันออกโทเค็นการชำระเงินทางการค้าบนพื้นฐานบล็อคเชน และพันธบัตรรัฐบาลของบางประเทศก็มีหน่วยเงินเป็น Bitcoin

(7) Meme Culture 3.0 และชุมชน DAO

Meme Coins รุ่นถัดไป: โปรเจ็กต์ Meme ที่รวมเนื้อหาที่สร้างโดย AI (AIGC) และ NFT แบบไดนามิก (เช่นตัวละคร “สุนัขอมตะ” ที่ขับเคลื่อนด้วย AI) โดยที่ชุมชนจะเป็นผู้ตัดสินใจทิศทางการพัฒนา IP ผ่านการโหวต DAO

การปฏิรูปห่วงโซ่เศรษฐกิจของแฟนคลับ: ดาราดังอย่าง Taylor Swift และ BTS ออกโทเค็นของแฟนคลับเพื่อปลดล็อกเนื้อหาพิเศษและมีส่วนร่วมในการแบ่งปันรายได้

หมายเหตุ: เพื่อไม่ให้พลาดความเป็นไปได้ที่เกี่ยวข้อง จึงได้เก็บข้อมูลการวิเคราะห์เพิ่มเติมไว้ด้านบน

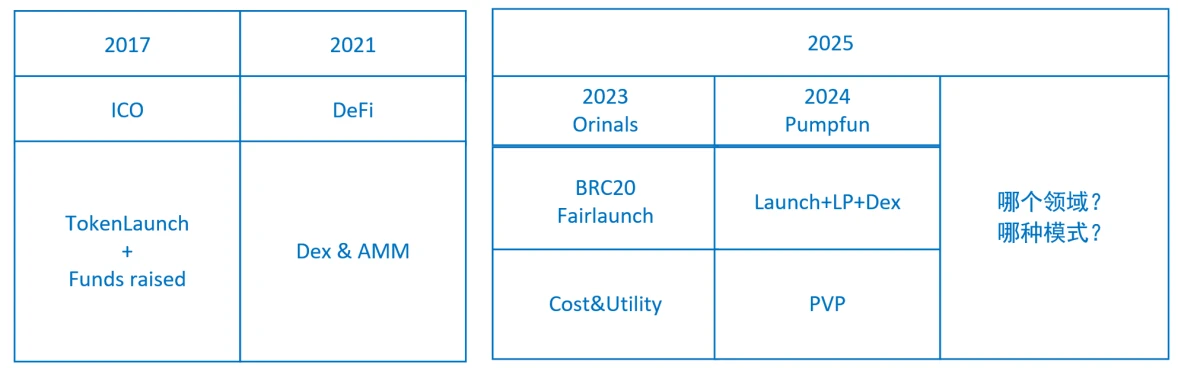

จากการสรุปตลาดกระทิงในปี 2017 และ 2021 และวิเคราะห์ความเป็นไปได้ในปี 2025 เราสามารถตัดสินได้คร่าวๆ โดยการอ้างอิงจากภาพด้านล่าง

สำหรับโหมด:

คำจารึกในปี 2023 และปรากฏการณ์ Pumpfun ในปี 2024 ถือเป็นตลาดกระทิงบางส่วนที่อาจทะลุผ่านได้ หากสามารถแก้ไขปัญหาเกี่ยวกับการจารึกและ pumpfun เองได้ และสร้างแบบจำลองที่สมบูรณ์ยิ่งขึ้นได้ อาจนำไปสู่ตลาดกระทิงในบางพื้นที่ได้ ส่วนใหญ่มันจะเกี่ยวข้องกับการออกสินทรัพย์และการซื้อขายสินทรัพย์

สำหรับฟิลด์:

โดยจะสร้างขึ้นคร่าวๆ ในสองพื้นที่: (1) ฟิลด์ Web3 บริสุทธิ์; (2) การผสมผสานระหว่าง AI และ web3

การวิเคราะห์เฉพาะ:

(1) เกี่ยวกับการใช้งาน Web3 ในระดับใหญ่และการเพิ่มขึ้นของอำนาจอธิปไตยของผู้ใช้ ฉันเชื่อเป็นการส่วนตัวว่าโครงสร้างพื้นฐานยังไม่สมบูรณ์แบบและผลกระทบต่อความมั่งคั่งยังไม่แข็งแกร่งนัก เป็นเรื่องยากที่จะกลายเป็นปัจจัยหลักหรือสนามของตลาดกระทิงเพียงอย่างเดียว หรือจะไม่กลายเป็นปัจจัยหลักของตลาดกระทิงนี้

(2) เกี่ยวกับการผสานรวมอย่างลึกซึ้งของ AI และ web3 แทบทุกคนต่างเคยสัมผัสถึงพลังของ AI แล้ว สาขานี้จะสร้างปัจจัยสนับสนุนให้ตลาดกระทิงขึ้นได้หรือไม่ ตัดสินยากจริงๆครับ...ส่วนตัวคิดว่ายังเร็วเกินไปหน่อย แต่เป็นเรื่องยากที่จะพูดในสาขานี้ ปรากฏการณ์ที่เกิดขึ้นอย่างรวดเร็ว เช่น DeepSeek และ Manus ไม่ใช่เรื่องใหม่ในสาขา AI อะไรจะเกิดขึ้นกับ DeFi ภายใต้การเสริมอำนาจของ AI?

ในแง่ของการฟื้นตัวของระบบนิเวศ Bitcoin (4) และนวัตกรรมเลเยอร์ 2 Bitcoin มีประสิทธิภาพด้านราคาที่ดีในตลาดกระทิงในปี 2017 และ 2021 มูลค่าตลาดปัจจุบันของ Bitcoin คิดเป็น 60% ของตลาดคริปโต และผลกระทบต่อความมั่งคั่งก็แข็งแกร่งเพียงพอ หากมีโมเดลที่ดีและการนำเทคโนโลยีที่ดีมาใช้ในสาขานี้ โอกาสที่ตลาดกระทิงจะสูงมาก

เกี่ยวกับ (7) Meme Culture 3.0 และ Community DAO หาก meme culture สามารถแก้ปัญหา PVP ได้ และมีการฉีดมูลค่าภายนอกอย่างต่อเนื่อง มันจะกลายเป็นพลังขับเคลื่อนสำหรับตลาดกระทิงได้หรือไม่? หากพิจารณาจากผลกระทบด้านความมั่งคั่ง ก็ถือว่าค่อนข้างยาก

ปัจจัยอื่นๆ (3), (5) และ (6) ควรเร่งการเปลี่ยนแปลงและเพิ่มปัจจัยเสริมให้กับตลาดกระทิง อย่างไรก็ตาม ปัจจัยโดยตรงที่สามารถสร้างตลาดกระทิงได้เพียงอย่างเดียวนั้นไม่แข็งแกร่งเพียงพอ

หากตลาดเป็นขาขึ้นในปี 2025 สถานการณ์ที่น่าจะเป็นไปได้มากที่สุดคือ:

ระบบนิเวศของ Bitcoin และนวัตกรรมเลเยอร์ 2: โมเดลใหม่บนพื้นฐานของการออกและการซื้อขายสินทรัพย์ใหม่

การบูรณาการของ AI และ Web3 โมเดลการซื้อขายที่เปิดใช้งาน AI

นอกเหนือจากการตัดสินภาคสนามและโมเดลต่างๆ ว่าตลาดกระทิงจะทะลุจุดนั้นเมื่อใด เรายังต้องดูปัจจัยแวดล้อมมหภาคภายนอกด้วย

การตัดสินข้างต้นเป็นเพียงความคิดส่วนบุคคลและไม่ถือเป็นคำแนะนำในการลงทุนใดๆ